南アフリカ貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

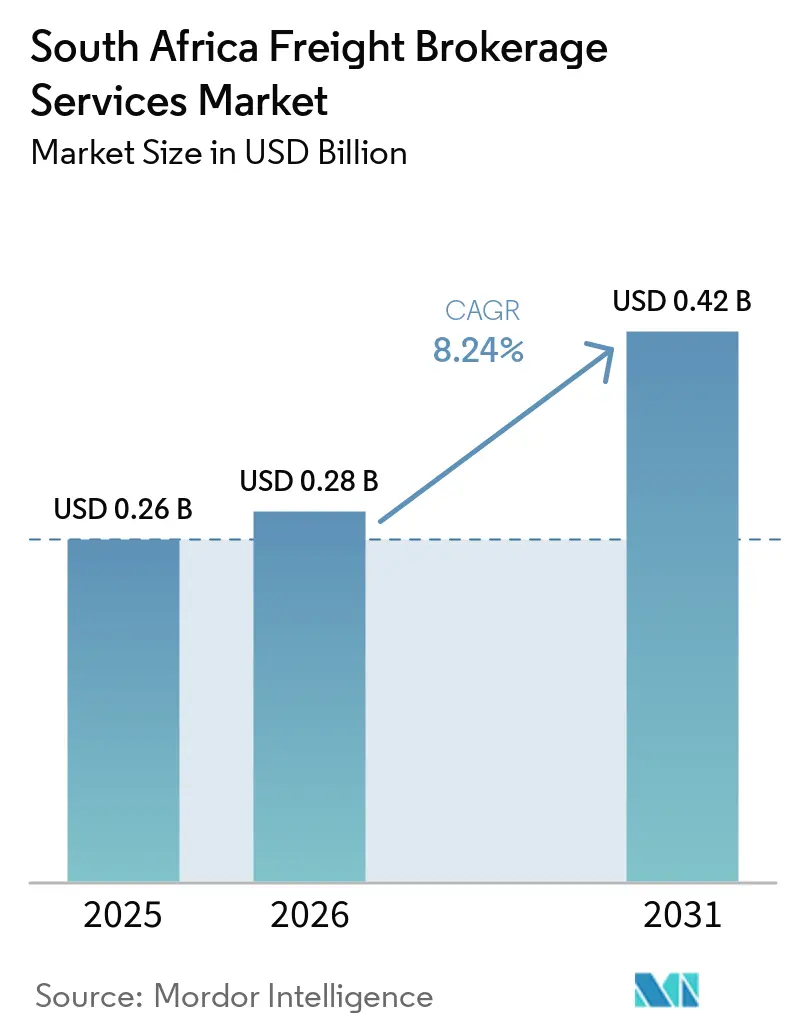

| 基準年の市場規模 (2025) | 0.26 十億米ドル |

| 市場規模 (2026) | 0.28 十億米ドル |

| 市場規模 (2031) | 0.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ貨物仲介サービス市場分析

南アフリカ貨物仲介サービス市場規模は2025年に2億6,000万米ドルと評価され、2026年の2億8,000万米ドルから2031年には4億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.24%です。この拡大は、急速なデジタル化、民間事業者向けの新たな鉄道スロットアクセス、および電子文書化の義務化が相まって、仲介業者が価値を創出・獲得する方法を根本的に変えていることを反映しています。電子貨物運送状の全国的な普及により国境での滞留時間が短縮され、グリーンファイナンスのインセンティブが都市部における電気トラックへの早期移行を加速させています。鉄道と道路の輸送能力を組み合わせた貨物ブローカーは、鉄道の経済性が道路コストを30〜40%削減するため、長距離輸出回廊でプレミアム価格を実現しています。同時に、AfCFTA(アフリカ大陸自由貿易地域)主導の関税段階的引き下げが国境を越えた混載(LTL)フローを刺激し、混載業者に新たな収益源をもたらしています。文書のデジタル化や燃料・通貨の変動リスクへのヘッジを怠るブローカーは、炭素連動型ディーゼル割増料金と持続的なランド変動が営業リスクを高める中、利益率の低下に直面しています。[1]出典:南アフリカ共和国運輸省、「国家貨物物流戦略」、transport.gov.za

レポートの主要ポイント

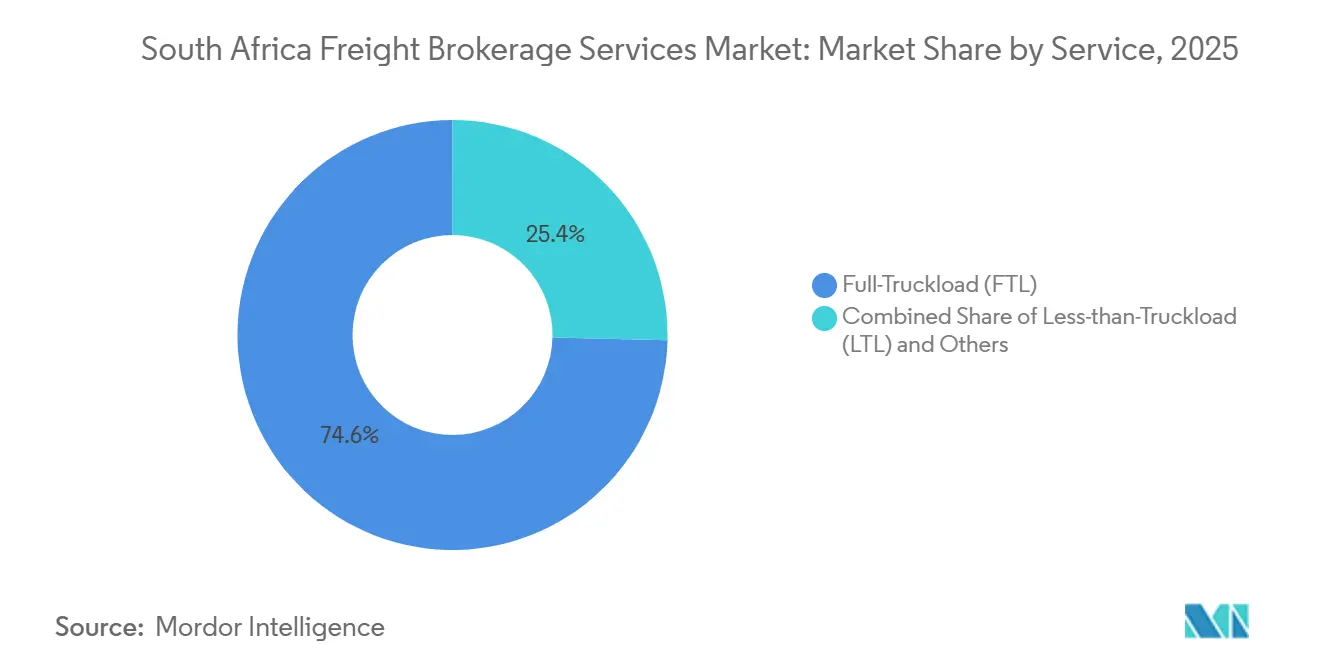

- サービス別では、フルトラックロード(FTL)輸送が2025年の南アフリカ貨物仲介サービス市場シェアの74.62%を占めてトップとなり、LTL混載は2031年にかけて11.25%のCAGRで成長すると予測されています。

- 機器タイプ別では、ドライバンが2025年の南アフリカ貨物仲介サービス市場規模の41.81%のシェアを占め、冷蔵バンは11.81%のCAGRで拡大する見込みです。

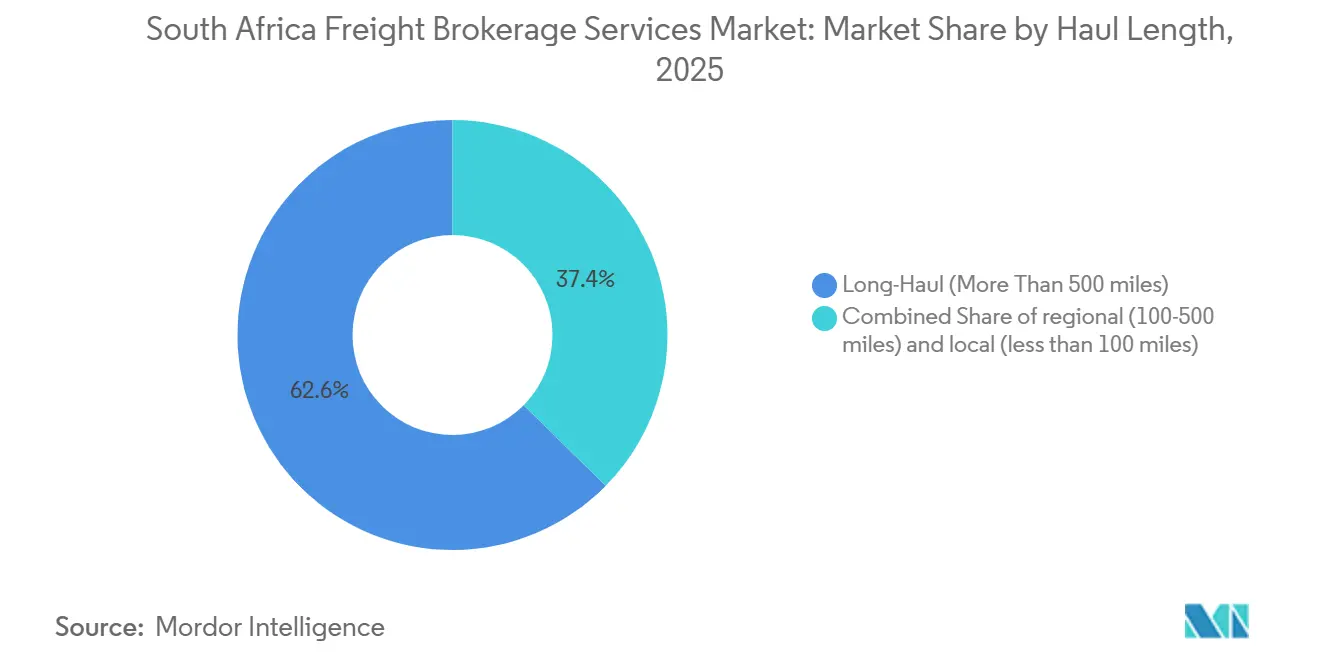

- 輸送距離別では、長距離ルートが2025年に64.48%のシェアを獲得し、100マイル未満のローカル輸送は13.98%のCAGRで成長する軌道にあります。

- ビジネスモデル別では、従来型仲介が2025年に84.09%のシェアを保持し、デジタル貨物プラットフォームは27.77%のCAGRで急成長すると予測されています。

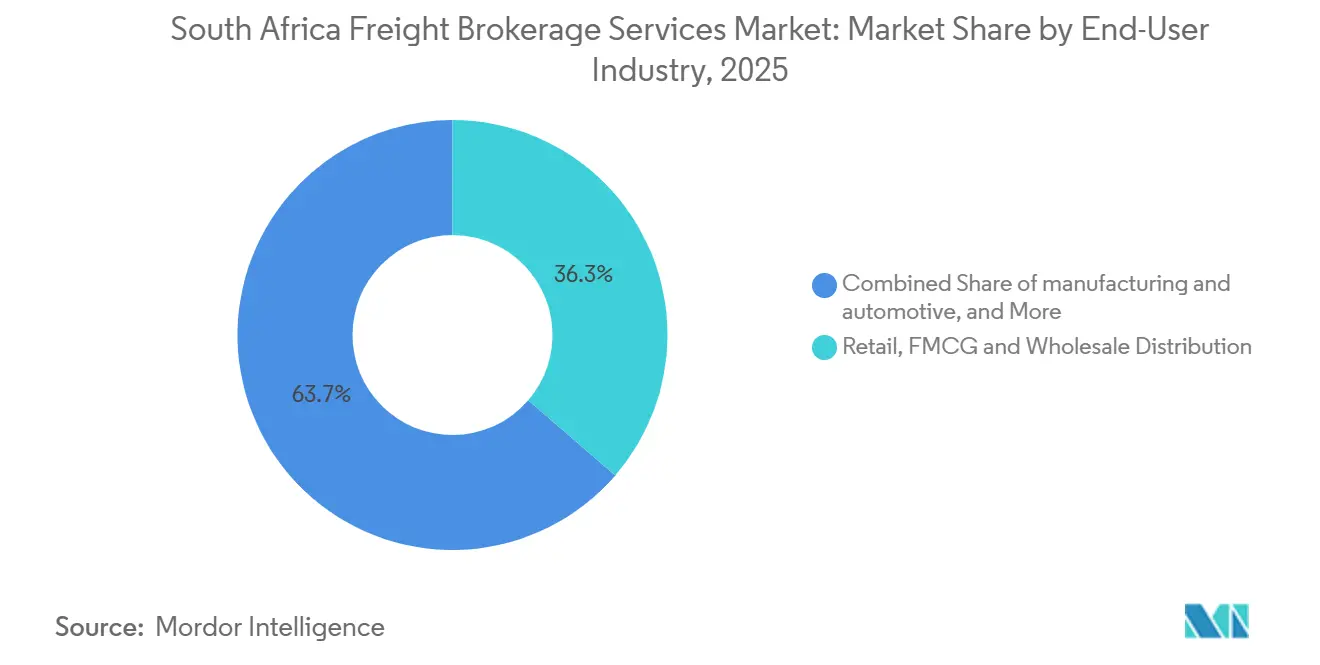

- エンドユーザー産業別では、小売業および日用消費財(FMCG)が2025年の収益の36.33%を占め、eコマースおよびサードパーティ物流(3PL)フルフィルメントが22.25%のCAGRで成長をリードしています。

- 顧客規模別では、大企業が2025年に73.94%を占めていますが、売上高1,000万米ドル未満の中小企業は16.57%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 民間セクターの鉄道スロット官民連携(PPP)による複合輸送仲介能力の解放 | +1.9% | 全国規模、ハウテン州〜クワズール・ナタール州〜西ケープ州回廊に集中 | 中期 (2〜4年) |

| グリーンファイナンス税制優遇措置による急速なトラック車両の電動化 | +1.6% | ヨハネスブルグ、ケープタウン、ダーバン、プレトリアなどの都市部 | 短期 (2年以内) |

| 全国的なeCMRおよび電子ウェイビル義務化によるリアルタイム積荷可視性の実現 | +1.3% | 全国規模、ハウテン州および西ケープ州での早期導入 | 短期 (2年以内) |

| AfCFTAの関税段階的引き下げによる南アフリカ発地域LTL回廊の促進 | +1.1% | リンポポ州、ムプマランガ州、ノースウェスト州などの国境州 | 中期 (2〜4年) |

| cGMPワクチンおよびバイオロジクスの整備による温度管理輸送レーンの高度化 | +0.8% | ハウテン州、西ケープ州などの製薬ハブ | 長期 (4年以上) |

| 自動車経済特区(SEZ)輸出回廊による順序通り部品フローの促進 | +0.7% | 東ケープ州(コエガ、イーストロンドン)およびハウテン州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

民間セクターの鉄道スロット官民連携(PPP)による複合輸送仲介能力の解放

南アフリカの鉄道自由化計画により、民間事業者が線路スロットの入札に参加できるようになり、ブローカーにとって道路輸送のみに依存しない費用対効果の高い代替手段がようやく提供されることになりました。ハウテン州から港湾への回廊における初期の特許権付与により、複合輸送の専門業者は500km超の距離でトン当たりコストを30〜40%削減できます。鉄道幹線輸送と道路の最初・最後のマイル配送を統合するブローカーは、荷主がコスト削減と低炭素フットプリントの両方を得られるため、鉱業・農業の輸出契約を獲得しています。透明で非差別的なスロット価格設定により、かつて既存の鉄道事業者に有利だった情報格差も縮小されています。民間の輸送能力が拡大するにつれ、複合輸送の利益率は拡大すると予想され、南アフリカ貨物仲介サービス市場の予測される成長を後押しします。

グリーンファイナンス税制優遇措置による急速なトラック車両の電動化

ヨハネスブルグ、ケープタウン、ダーバンなどの主要都市はC40都市宣言のもとで将来のクリーンエア枠組みへのコミットメントを表明していますが、低排出ゾーンはまだ実施されておらず、電気トラックへの規制的な推進は計画段階にとどまっています。輸入中型・大型商用トラックには依然として20%の関税が課されていますが、2026年3月から有効となる国内電気自動車(EV)生産への150%投資控除により、国内フリートのコストが低下します。開発銀行のグリーンファイナンス融資枠は借入コストをさらに引き下げます。EV輸送能力を早期に確保したブローカーは、排出量でサプライヤーを評価する多国籍ブランドからプレミアムな都市配送契約を獲得できます。短距離用途は現在のバッテリー容量の制限に適合しているため、近期の利益はローカルルートに集中します。長期的には、EVの普及拡大によりブローカーは炭素連動型ディーゼル割増料金に対するリスクが軽減され、南アフリカ貨物仲介サービス市場の持続的な成長を支えます。[2]国家財務省、「2026年度予算審査」、treasury.gov.za

全国的なeCMRおよび電子ウェイビル義務化によるリアルタイム積荷可視性の実現

デジタル化された税関申告および強化された電子データ交換(EDI)コンプライアンスは、2025年にSARS(南アフリカ歳入庁)の登録・ライセンス・認定(RLA)システムのもとで厳格に施行され、ブローカーの輸送管理システムが南アフリカ歳入庁の税関プラットフォームに直接接続されるようになりました。自動通関により国境での滞留時間が大幅に短縮され、文書エラーが削減されます。さらに、民間フリートのテレマティクスをこれらの自動税関ワークフローに接続するAPIインテグレーションにより、リスクの高い回廊での貨物盗難抑止に役立つリアルタイムの位置追跡が可能になります。大手ブローカーはアプリケーション・プログラム・インターフェース(API)コネクターを迅速に導入し、管理業務と請求サイクルを短縮しました。手作業に依存する小規模事業者は、コンプライアンスコストが上昇する一方でサービス速度が遅れるため、統合圧力に直面しています。したがって、この規制の推進はデジタル普及を深め、南アフリカ貨物仲介サービス市場全体の規模を拡大させます。[3]南アフリカ歳入庁、「eCMR実施ガイドライン」、sars.gov.za

AfCFTAの関税段階的引き下げによる南アフリカ発地域LTL回廊の促進

ボツワナやナミビアなどの南部アフリカ関税同盟(SACU)近隣諸国への輸出はすでに無関税ですが、より広範なAfCFTAの実施は、南アフリカの工業製品の非SADC大陸市場への輸出における非関税障壁の削減と関税の段階的引き下げに重点を置いています。荷主は不定期なフルトラックロード(FTL)輸送から定期的な小口輸送へと切り替えており、運転資本を解放してLTL混載業者に有利な状況を生み出しています。新たな関税ではなく、中小企業のデジタル化と小売サプライチェーンの最適化に牽引され、最新の国境越え文書化ツールを備えたブローカーは、ボツワナ、ナミビア、ジンバブエ向けのハウテン州発貨物の集約を増やしています。さらに、AfCFTAが大陸の税関プロセスの調和を推進することで、専門ブローカーの参入障壁が徐々に低下し、競争が激化する一方で南アフリカ貨物仲介サービス市場全体の収益プールが拡大します。[4]アフリカ連合委員会、「AfCFTA関税スケジュール」、au.int

阻害要因の影響分析*

| 阻害要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 電力網の負荷制限による倉庫および冷蔵設備のダウンタイム割増料金 | -1.4% | 全国規模、ハウテン州・西ケープ州・クワズール・ナタール州で深刻 | 短期 (2年以内) |

| 炭素税フェーズ2コンプライアンスによるディーゼルフリートの運営コスト上昇 | -1.1% | 全国規模、長距離回廊でより大きな影響 | 中期 (2〜4年) |

| ランド為替レートの変動による契約貨物価格設定の複雑化 | -0.9% | 輸出入回廊—ハウテン州〜ダーバン、ハウテン州〜ケープタウン | 短期 (2年以内) |

| 輸送管理プラットフォームへのランサムウェア攻撃の急増 | -0.6% | 全国規模、デジタルブローカーに集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

電力網の負荷制限による倉庫および冷蔵設備のダウンタイム割増料金

計画外の停電により、倉庫や冷蔵フリートはバックアップ発電機に高価なディーゼルを消費せざるを得なくなり、温度管理輸送レーンでは1マイル当たり0.10〜0.15米ドルのコストが追加されます。貨物ブローカーは契約レートを安定させるためにこれらの割増料金を吸収することが多く、医薬品や生鮮食品の輸送での利益率が圧迫されます。太陽光発電とバッテリーの後付け改造が進んでいますが、資本集約度が高いため大規模施設に有利であり、小規模な物流拠点は依然として脆弱です。電力網の信頼性が改善されるまで、負荷制限は南アフリカ貨物仲介サービス市場内の収益性を制約する最大のリスクであり続けます。

炭素税フェーズ2コンプライアンスによるディーゼルフリートの運営コスト上昇

炭素税は2024年のCO₂換算1メートルトン当たり7.9米ドルから2026年には8.7米ドルに引き上げられ、ディーゼル価格を1リットル当たり約0.03米ドル直接押し上げます。ユーロ3〜4エンジンを搭載した旧型車両を持つ運送業者はコストを上流に転嫁し、ブローカーは荷主レートを引き上げるか利益の侵食を受け入れるかの判断を迫られます。代替動力源がまだ長距離走行に対応していないため、長距離回廊が最も大きな打撃を受けます。中期的には、低排出機器への早期アクセスを持つブローカーが価格競争力を獲得しますが、近期の炭素コストの不確実性は南アフリカ貨物仲介サービス市場のCAGRを押し下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTL混載の普及が加速

フルトラックロードセグメントは2025年に収益の74.62%を占めてトップとなり、車両全体の貸し切りを依然として正当化する大量の鉱業輸出と大規模な農業貨物によって牽引されました。それでも、AfCFTAの関税緩和が小口・高頻度の国境越え注文を促進するため、混載(LTL)サービスは2031年にかけて11.25%のCAGRで加速しています。デジタルマーケットプレイスは断片化した積荷を混載トラックにまとめ、空走距離を削減して資産稼働率を向上させています。税関事前通関とリアルタイムの状況更新を提供するブローカーアプリは、物流スタッフへの投資なしに地域展開を目指す中小企業から契約を獲得しています。この変化により、南アフリカ貨物仲介サービス市場内でのLTLの比重が着実に増加しています。

今後5年間で、医薬品と日用消費財が温度管理LTL需要を牽引し、ブローカーはGDP(医薬品流通適正基準)コンプライアンスを保証することでプレミアム収益を確保します。従来のFTLプレーヤーはゾーン価格設定と共同輸送ソリューションで対応していますが、テクノロジー主導の専門業者は動的ルーティングと関税自動化で依然として優位に立っています。これらの機能が普及するにつれて利益率の格差は縮小しますが、LTLの優れた成長軌道は南アフリカ貨物仲介サービス産業全体の中心テーマであり続けるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

機器タイプ別:冷蔵輸送能力の逼迫

ドライバンは2025年の収益の最大シェアである41.81%を維持しており、包装食品から電子機器まで最も幅広い貨物に対応できるためです。最も成長が速い冷蔵バンカテゴリーは、ワクチン、バイオロジクス、高付加価値農産物の物流を背景に11.81%のCAGRを記録すると予測されています。厳格なGDPおよびHACCP(危害要因分析重要管理点)基準はセンサーとデジタル記録された温度履歴を要求し、適格なサプライを制限することで、認定フリートを管理するブローカーが優れた利益率を確保できるようにしています。これらの特殊フリートは拡大していますが、負荷制限時のディーゼル発電機コストが収益性を圧迫しています。

大型フラットベッドとタンカーは建設・化学品分野でニッチな役割を担っていますが、その周期的な輸送量は冷蔵資産と比較して成長を制限しています。太陽光補助冷凍ユニットとリチウムバッテリーテレマティクスへの投資により、2027年以降は燃料消費コストが8〜10%削減され、早期採用者に競争優位をもたらすでしょう。その結果、冷蔵機器は南アフリカ貨物仲介サービス市場全体のプレミアム収益に対して不均衡に大きな影響を与えることになります。

輸送距離別:都市密度によるローカルルートの急成長

500マイルを超える長距離レーンは2025年に64.48%という圧倒的なシェアで終了しており、内陸の鉱山と農場が沿岸の輸出港に貨物を供給していることを反映しています。しかし、eコマースの当日配送と自動車経済特区(SEZ)のシャトル運行が増加するにつれ、100マイル未満のローカル輸送は13.98%のCAGRで最も速く成長すると予測されています。電気トラックは夜間充電が可能で炭素税によるディーゼル車へのダメージを回避できるため、これらの都市中心型ルートに完璧に適合しています。狭い都市圏を専門とするブローカーは、集荷と配送をミルクランにまとめ、滞留時間を削減して1日当たりのトラック回転数を向上させています。

100〜500マイルの中距離回廊は距離と柔軟性のバランスが取れており、民間鉄道スロットが成熟すれば輸送モードの転換に直面する可能性があります。一方、長距離輸送業者は鉄道のコスト効率と道路のリーチを組み合わせた複合輸送契約を模索し、輸送量の優位性を守ろうとしています。それでも、都市部のローカル輸送の拡大は密度と頻度の両方を高め、南アフリカ貨物仲介サービス市場内で都市ルートを成長エンジンとして定着させるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル別:デジタルプラットフォームが従来型構造を破壊

従来型仲介は2025年も84.09%の収益リーダーシップを維持しており、複雑な積荷に対する深いキャリア関係と問題解決能力を活かしています。しかし、デジタルプラットフォームはリアルタイム価格設定と即時の輸送能力予約が透明性を求める調達チームに響くため、2031年にかけて27.77%という驚異的なCAGRを記録するでしょう。税関および輸送管理ソフトウェアとのAPIインテグレーションにより手作業の書類処理が不要になり、間接費とエラー率が削減されます。プラットフォームブローカーはまた、以前は最低輸送量の閾値を下回っていた小規模荷主も取り込んでいます。

ブローカーが繁忙期の回廊で輸送能力を保証するために一部の機器を所有するハイブリッドな資産軽量モデルが台頭しています。代理店ベースのネットワークは大規模な設備投資なしに地域的なリーチを拡大するのに役立ちますが、独立した請負業者全体でブランドの統一性を維持することは依然として課題です。既存企業が独自のプラットフォームに投資する一方で、先行者アプリがユーザーエクスペリエンスの基準を設定しており、デジタルモデルが南アフリカ貨物仲介サービス市場内でシェアを拡大し続けることを確実にしています。

エンドユーザー産業別:eコマースが従来型小売を上回る成長

小売業、FMCG、卸売流通は、確立された店舗補充サイクルと全国的な支店ネットワークにより、2025年の収益の36.33%で終了しました。しかし、eコマースと3PLフルフィルメントは、2031年までにオンライン普及率が小売売上高の7%を超えるにつれて22.25%のCAGRで加速するでしょう。マルチチャネルの小売業者は現在、主要都市圏近くの専門倉庫にフルフィルメントをアウトソーシングしており、小口・時間指定の出荷を管理できる機動性の高いブローカーが求められています。

自動車・製造業のレーンは部品フローの生産ライン停止に対するペナルティがあるためプレミアムレートを要求します。医薬品は温度管理と法令遵守の手数料が加わり、収益性が向上します。農業は季節性があるものの、輸出収穫期には輸送量が増加し、輸送能力の稼働率を安定させます。デジタルショッピングが成長し続けるにつれ、小口対応のLTLと最終マイル需要に対応したブローカーが南アフリカ貨物仲介サービス市場内の収益構成の変化を形成するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

顧客規模別:中小企業のデジタル化がアクセスを加速

大企業は2025年に73.94%の貢献度でトップとなり、ブローカーのキャッシュフローを安定させる複数年契約と数量保証に支えられています。しかし、売上高1,000万米ドル未満の中小企業コホートは、デジタル貨物アプリが信用審査や関係構築などの従来の障壁を取り除くため、16.57%のCAGRで成長すると予測されています。即時見積もりと透明性の高い追跡により、小規模企業は年間数量にコミットすることなく随時出荷できます。

通常、社内物流チームを持たない中堅荷主は、貨物仲介、税関、倉庫管理をまとめたマネージド輸送ソリューションの恩恵を受けられる未開拓の市場を形成しています。eCMRに関するコンプライアンス規則がよりユーザーフレンドリーになるにつれ、中小企業はさらなる自律性を獲得し、取引件数を増加させます。その結果、顧客の多様化は南アフリカ貨物仲介サービス産業内のレジリエンスを強化しながら、包括的な市場成長を支えます。

地理的分析

ヨハネスブルグとプレトリアを擁するハウテン州は、南アフリカ貨物仲介サービス市場の最大シェアを占めており、産業集積、航空貨物ハブ、および内陸生産地とダーバン・ケープタウン港を結ぶ道路・鉄道インターチェンジの恩恵を受けています。ここに本社を置くプレミアムな自動車・医薬品顧客は、高仕様の順序通り配送とGDP準拠輸送を要求し、仲介収益を全国平均以上に引き上げています。電力網の制約は依然として深刻ですが、屋上太陽光発電の大幅な普及が倉庫の稼働時間を安定させ始めており、グローバル荷主の信頼を高めています。

クワズール・ナタール州は、国のコンテナ取扱量の約60%を処理するダーバンのコンテナ港のおかげで第2位にランクされており、N3回廊沿いのハウテン州への安定した長距離輸送を促進しています。インフラのボトルネックと断続的な港湾混雑により、フォワーダーは民間セクターの鉄道スロットの探索を余儀なくされており、財務モデルでは2027年4月に民間鉄道運営が正式に開始された後、重量・非緊急貨物で大幅なコスト削減が見込まれています。モザンビークおよびエスワティニ国境でのSARSデジタル税関申告(EDI)へのより広範なコンプライアンスにより税関通関時間が短縮され、地域LTLの成長を促進し、南アフリカ貨物仲介サービス市場規模を拡大しています。

西ケープ州は2031年にかけて10%を超えるCAGRが予測される最も成長の速い州市場として台頭しており、農業輸出、ワイン物流、およびケープタウン周辺で急成長するワクチン充填・仕上げ事業によって牽引されています。季節性が歴史的に輸送能力計画の妨げとなっていましたが、予測分析が冷蔵供給を収穫ピークに合わせるようになっています。太陽光バックアップ付き冷蔵保管の追加も停電を軽減しており、高品種・低量のバイオロジクスへの転換を進める製薬メーカーにとって重要なセールスポイントとなっています。これらの州ごとのダイナミクスが地理的多様化を深め、全国的な勢いを強化しています。

競争環境

南アフリカ貨物仲介サービス市場の競争は中程度に分散しており、上位5社の合計収益シェアは40%未満であり、専門業者やスタートアップの参入余地があります。Bidvest International Logistics、Grindrod Logistics、DSVは規模でリードしていますが、FreightifyやToll Groupのプラットフォームなどの急成長するデジタルプレーヤーが即時見積もりとエンドツーエンドの可視性に対する顧客の期待を高めています。既存企業はCommercial Cold Holdings(CCH)による2024〜2025年のCCS Logisticsなどの事業者の積極的な買収のような形で対応しており、これにより地域の温度管理市場が大幅に統合された一方、GrindrodはハウテンとダーバンをつなぐGauteng-Durban線の新たな鉄道スロットを活用した複合輸送の推進を進めています。

戦略的優先事項は現在、APIエコシステムに集中しています。Kuehne+NagelによるSARS近代化電子データ交換(EDI)システムとの早期統合は、パイロットレーンでの税関通関を効果的に合理化し、ジャストインタイムの電子機器契約を獲得しました。OneLogixは将来の複合輸送鉄道パートナーシップを積極的に構築しており、2027年に民間鉄道運営が開始された後、炭素削減を求める大量輸送の鉱業者に同様の利益をもたらすことを約束しています。小規模ブローカーは垂直ニッチを追求しています。City Logisticsは魚の輸出向けに温度センサーを組み込み、SEZ専門の業者は自動車のタクトサイクルに合わせたマイクロフリートを管理し、ペナルティ付きのプレミアム料金を請求しています。

サイバーセキュリティは、いくつかの注目を集めたランサムウェアによるシステム停止の後、差別化要因となっています。GEODISなどのグローバルプレーヤーはゼロトラストアーキテクチャとリアルタイムバックアップレプリケーションを導入し、リスク回避的な製薬荷主を引き付ける高可用性プラットフォームの稼働時間をマーケティングしています。環境・社会・ガバナンス(ESG)の認証も入札の勝敗に影響しており、Bidvest International LogisticsなどのISO 14001認証を持つ主要な地域プレーヤーは、排出量スコアカードが評価ウェイトの最大15%を占める企業入札で優位性を獲得しています。テクノロジー、コンプライアンス、サステナビリティが今や相互に絡み合う中、南アフリカ貨物仲介サービス市場での持続力を決めるのは機動性です。

南アフリカ貨物仲介サービス産業のリーダー企業

DSV

Bidvest International Logistics

Imperial Logistics (DP World)

DHL Group

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DHL Groupは、南アフリカ競争委員会からVital Distribution Solutions、Vital Fleet and Staffing Logisticsの買収に対する無条件承認を受けました。この戦略的な動きにより、DHLの国内仲介および契約物流能力が大幅に拡大し、大規模なフリートと専門倉庫のネットワークが追加されます。このパートナーシップにより、VitalのFMCGおよび小売セクターにおける深い専門知識とDHLのグローバルネットワークが統合され、エンドツーエンドの「ローカルからグローバルへ」のサプライチェーンソリューションを提供できる統合体が誕生します。

- 2026年2月:Kuehne+Nagelは、南アフリカの貨物フォワーディング部門を含むグローバルネットワークに対し、関税分類の即時見直し、原産地データの検証、および新たな多層的な国際関税枠組みのもとで荷主が利益率の圧縮とペナルティを回避できるよう自動商業環境(ACE)申告チームの準備を行うよう直接的な業務指示を発しました。

- 2025年11月:DSVは、ハウテン州の南アフリカ本社で初の8トン電気トラックの運用を正式に開始しました。このイニシアチブは、2025年末から2026年初頭にかけて南アフリカのフリートに複数の新型ボルボ電気トラクターを追加することを含む拡大されたサステナビリティロードマップの一部です。この動きは、オンサイト太陽光発電と電池エネルギー貯蔵システム(BESS)への投資と並行して、大型電気商用車を都市部の運営に統合するDSVのより広範なグローバル戦略と一致しています。

- 2025年11月:Bidvest International Logisticsは2026年度ユース・エンプロイメント・サービス(YES)プログラムを開始しました。このイニシアチブは、失業中の南アフリカの若者に対し、BILの主要な港湾・空港拠点での実践的な職場経験を提供する包括的な12ヶ月間の有給研修プログラムを提供します。カリキュラムは航空・海上貨物取扱い、道路輸送、税関通関、倉庫管理に重点を置いています。

南アフリカ貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| 混載(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| 代理店モデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売業・FMCGおよび卸売流通 |

| ヘルスケア・医薬品 |

| eコマースおよび3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万〜1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| サービス別 | フルトラックロード(FTL) |

| 混載(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| 代理店モデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売業・FMCGおよび卸売流通 | |

| ヘルスケア・医薬品 | |

| eコマースおよび3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万〜1億米ドル) | |

| 中小企業(1,000万米ドル未満) |

レポートで回答される主要な質問

南アフリカ貨物仲介サービス全体でデジタル化はどのくらいの速さで拡大していますか?

デジタルプラットフォームは2031年にかけて27.77%のCAGRを記録すると予測されており、荷主が即時価格設定と電子文書化を求める中、従来型モデルを大幅に上回っています。

冷蔵輸送能力の需要を牽引しているものは何ですか?

バイオロジクスおよびワクチン製造への投資に加え、生鮮農産物の輸出増加が冷蔵バンを11.81%のCAGRで推進しています。

AfCFTAの関税は仲介機会にどのような影響を与えますか?

最大15パーセントポイントの関税引き下げにより、輸出業者はより小口・高頻度のLTL出荷へと移行しており、国境越え混載業者の収益を押し上げています。

最も速い成長ポテンシャルを持つ州はどこですか?

西ケープ州は農業輸出とケープタウン近郊の新たな製薬充填・仕上げ施設により、2桁のCAGRが予測されてトップとなっています。

炭素税の引き上げは貨物レートにどのような影響を与えますか?

税は2026年にCO₂換算1トン当たり約8.7米ドルに引き上げられ、ディーゼルコストを増加させ、ブローカーに低排出トラックや鉄道代替手段の採用を促しています。

中小企業は仲介サービスへのアクセスが改善されていますか?

はい、透明性の高いデジタルプラットフォームが数量閾値を撤廃し、売上高1,000万米ドル未満の企業が16.57%のCAGRで出荷を増やすことを可能にしています。

最終更新日: