アンダーフィルディスペンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 71.33 十億米ドル |

| 市場規模 (2031) | 96.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンダーフィルディスペンサー市場分析

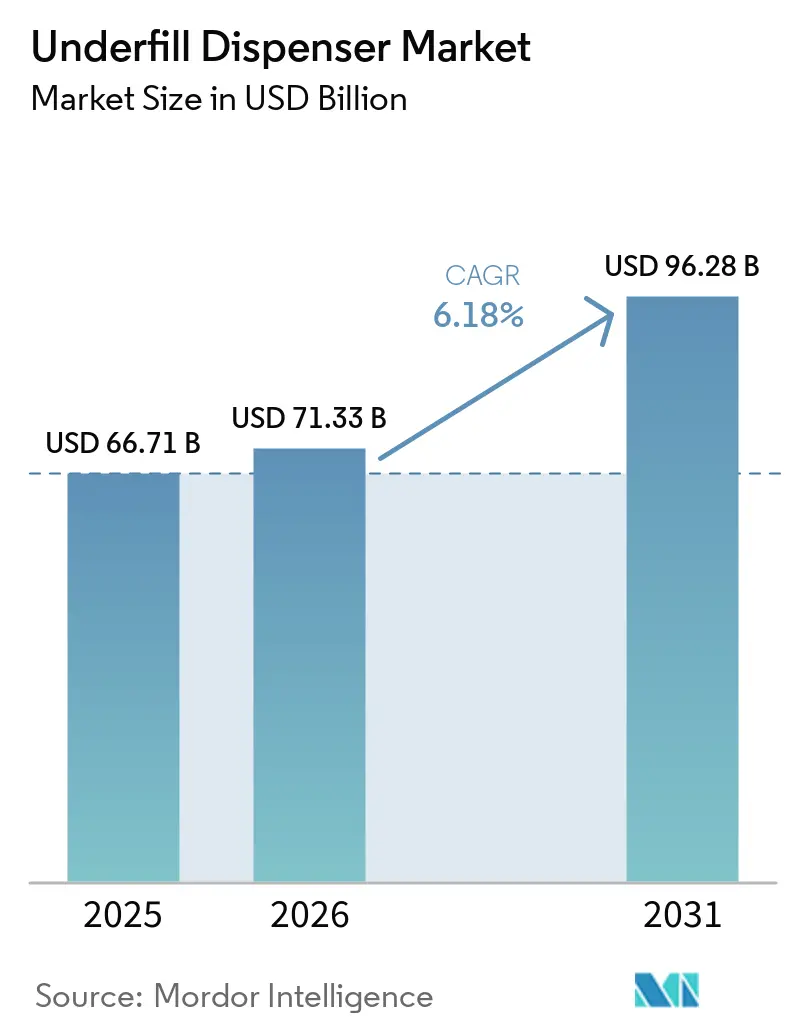

アンダーフィルディスペンサー市場規模は2025年に667億1,000万USDと評価され、2026年の710億3,300万USDから2031年には962億8,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.18%となっています。ヘテロジニアス統合は急速に拡大しており、チップレットベースのアーキテクチャが主要ファウンドリの先端ノードロードマップを席巻しています。装置メーカーは、5ナノリットル未満の体積を吐出し、±1マイクロメートルの配置精度を維持する圧電ジェッティングプラットフォームで対応しており、これにより3D積層パッケージにおけるボイド形成を排除するのに役立っています。材料サプライヤーは、高温ロジックおよびパワーデバイスの熱バジェットに対応するため、ガラス転移温度が200℃を超えるシリカ充填エポキシ化学品を導入し、吐出ハードウェアと化学品開発の連携を強化しています。アジア太平洋地域は、台湾、韓国、中国本土で契約組立工場が生産能力を拡大する中、引き続き需要の中心となっており、中東における新たな国家投資プログラムがアンダーフィルディスペンサー市場に新たなグリーンフィールド機会を創出しています。

主要レポートのポイント

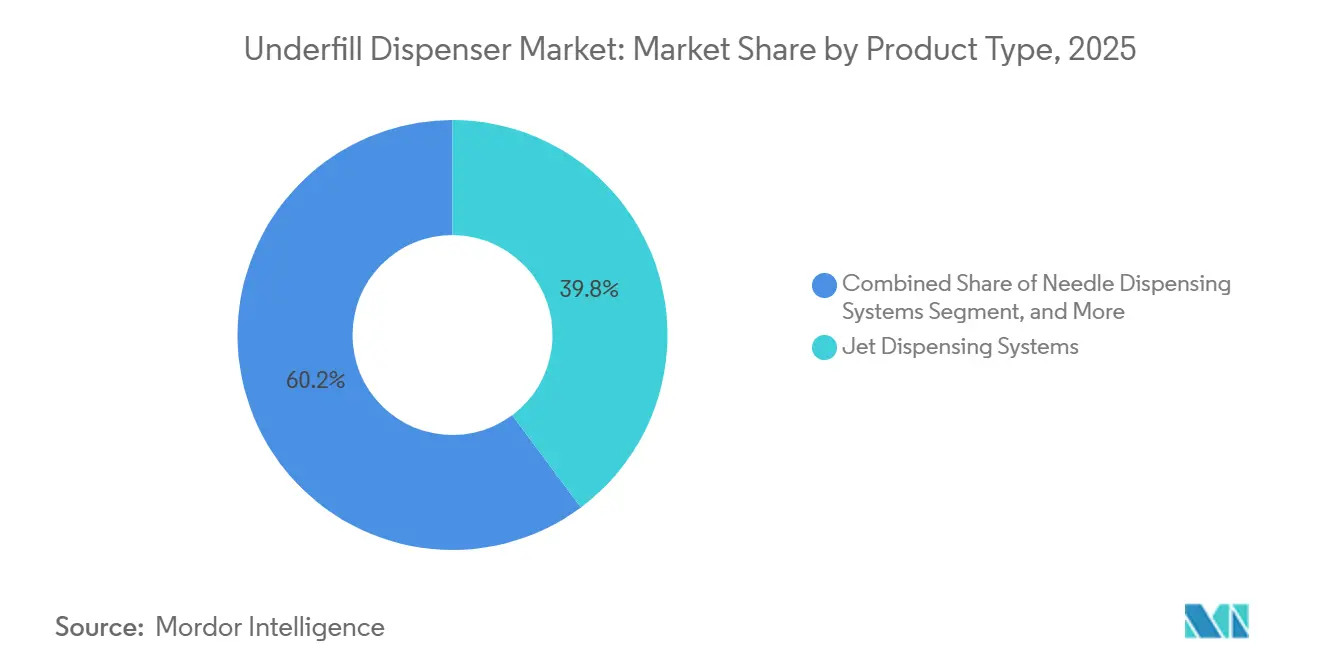

- 製品タイプ別では、ジェット吐出システムが2025年のアンダーフィルディスペンサー市場シェアの39.81%の収益を占め、2031年までに6.77%のCAGRで拡大すると予測されています。

- 技術別では、圧電ジェッティングが2025年のアンダーフィルディスペンサー市場シェアの34.54%でトップとなり、同セグメントは2031年までの予測CAGRも6.94%と最速を記録しています。

- 用途別では、フリップチップパッケージングが2025年収益の30.22%を占め、フォトニクスおよび光電子パッケージングは2026年~2031年に6.83%のCAGRで成長しています。

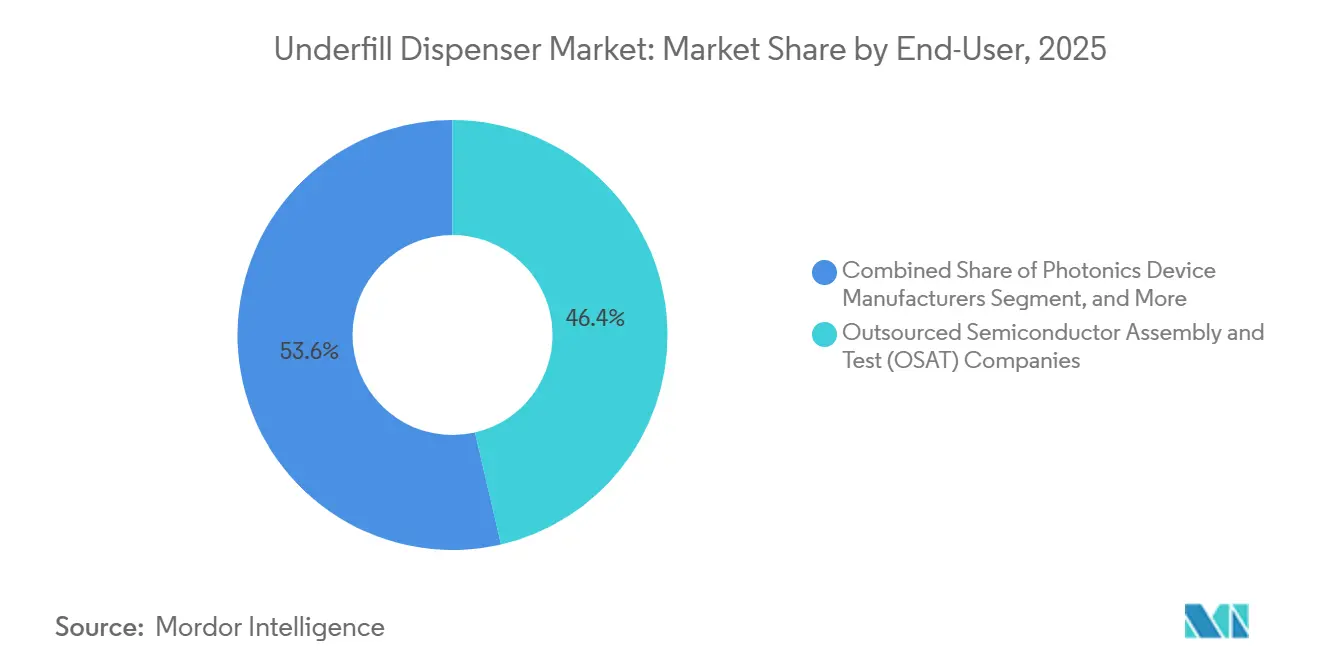

- エンドユーザー別では、アウトソーシング半導体組立・テスト企業が2025年に46.38%の収益シェアを保持していますが、フォトニクスデバイスメーカーが2031年までに6.88%のCAGRで最も急成長するコホートとなっています。

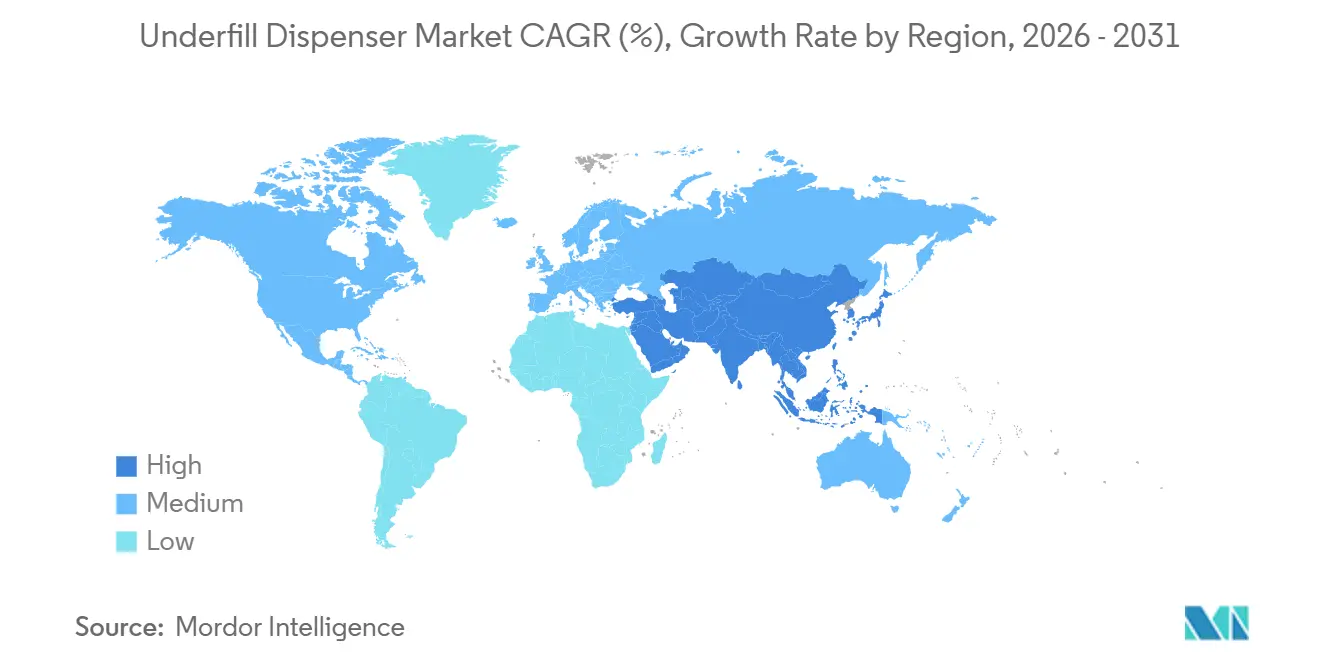

- 地域別では、アジア太平洋地域が2025年に53.73%の収益シェアで首位を占め、中東は2026年から2031年にかけて6.57%という最高の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンダーフィルディスペンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIによる最適化吐出経路計画によるサイクルタイムの短縮 | +1.2% | グローバル、台湾・韓国・日本での早期採用 | 短期(2年以内) |

| 高密度ヘテロジニアス統合パッケージの採用 | +1.5% | 北米およびアジア太平洋地域が中心、中東への波及 | 中期(2~4年) |

| 3Dチップ積層へのトランジションによるボイドフリーアンダーフィルの需要 | +1.3% | アジア太平洋地域が中心、北米の先端パッケージングハブ | 中期(2~4年) |

| 自動車グレードパワー半導体の需要増加 | +0.9% | 欧州および北米、中国の電気自動車の影響 | 長期(4年以上) |

| シリコンフォトニクスおよびコパッケージドオプティクス組立の成長 | +0.8% | 北米のハイパースケールデータセンター、アジア太平洋地域の契約メーカー | 中期(2~4年) |

| 狭ギャップ間隔を持つチップレットベース基板の台頭 | +0.7% | グローバル、台湾および米国の先端パッケージングサイトに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIによる最適化吐出経路計画によるサイクルタイムの短縮

ビジョンシステムに組み込まれた機械学習アルゴリズムが、ルールベースのプログラミングと比較してアンダーフィルサイクルタイムを15~25%短縮する吐出軌跡を生成するようになっており、これはCoherixが2025年にTSMCのCoWoSパッケージングラインに導入した3Dビジョン検査システムで実現した機能です。[1]Coherix、「Predator3Dビジョン検査システム」、coherix.comこれらのモデルは、トポグラフィー、基板反り、リフロー温度履歴を評価し、ノズルのアプローチ角度と圧力をリアルタイムで調整します。この技術を導入した主要な組立工場では、レシピ開発時間が50時間から10時間未満に短縮され、新しいパッケージ認定のためのエンジニアリングリソースが解放されたと報告しています。信頼性の向上は炭化ケイ素パワーモジュールで顕著であり、非ニュートン流体のアンダーフィル化学品はレガシーのルールベースコントローラーでは維持できない圧力プロファイルを必要とします。経路計画の高速化により設備稼働率も向上し、これは重要な指標であり、最高クラスのジェッティングシステムの資本コストが100万USDを超えることを考えると特に重要です。

高密度ヘテロジニアス統合パッケージの採用

チップレットトポロジーは人工知能アクセラレーターおよび高性能CPUに浸透しており、ダイ間バンプピッチが40マイクロメートル未満に縮小しています。アンダーフィル材料は、はんだ接合部間のブリッジングを避けるために2マイクロメートル以下のフィラー粒子を含む必要があり、ディスペンサーは±1マイクロメートルの精度で1~4ナノリットルのドットを吐出することが求められています。デュアルバルブジェッティングプラットフォームは、毛細管流動とモールドアンダーフィル化学品を即座に切り替えることができ、ラインの段取り替え時間を90分から15分に短縮します。同一シフト内で複数の基板レイアウトを処理する組立工場では、スループットが20~25%向上したと報告しており、アンダーフィルディスペンサー市場における精密ジェッティングの競争力を強化しています。

3Dチップ積層へのトランジションによるボイドフリーアンダーフィルの需要

シリコン貫通電極を使用した垂直統合により、メモリとロジックアレイが1平方ミリメートルあたり800を超える相互接続を持つスタックに共存できるようになっています。50マイクロメートルを超えるボイドは熱サイクル中に剥離を引き起こし、56Gbpsを超えるデータリンクを危険にさらします。新しいエポキシブレンドは表面張力を28ダイン/cmに低下させ、25~120℃の範囲で粘度安定性を維持し、収縮ボイドの発生率を2%未満に抑えます。±2℃を追跡する閉ループ基板ヒーターを備えたディスペンサーは不可欠であり、市場の需要は外部ホットプレートに依存するのではなく、これらの制御をネイティブに組み込んだ装置へとシフトしています。

自動車グレードパワー半導体の需要増加

電気自動車は現在、900Vおよび400Aを超える炭化ケイ素デバイスを採用しており、アンダーフィル化学品は-40℃から150℃の1,000回の熱サイクルに耐える必要があります。自動車認定(AEC-Q100)では、許容ボイドレベルを0.2%に制限しており、これは民生品仕様より一桁厳しい基準です。したがって、ディスペンサーは80℃での高粘度モールドアンダーフィルに対応しながら、イオン汚染を10ppm未満に抑える必要があります。ステンレス鋼流体経路、PTFEシール、自動溶剤パージルーティンが、欧州および北米のティア1サプライヤーが発行する入札における差別化要因として台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ジェッティングプラットフォームの高い設備投資 | -0.8% | グローバル、東南アジアおよび東欧で深刻 | 短期(2年以内) |

| パネルレベルパッケージングラインにおける吐出スループットの制限 | -0.6% | アジア太平洋地域のパイロットライン、北米の研究開発施設 | 中期(2~4年) |

| ダイギャップの縮小によるフラックス・汚染リスクの増大 | -0.4% | グローバルの先端パッケージングサイト | 長期(4年以上) |

| ウェーハレベルアンダーフィルのプロセスエンジニアリングにおける人材不足 | -0.3% | 欧州および北米、中東でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ジェッティングプラットフォームの高い設備投資

インラインビジョン、デュアルバルブ設定、クラス100エンクロージャーを備えた次世代圧電ジェッティングディスペンサーは、1台あたり80万~120万USDの価格となっています。レガシーのボールグリッドアレイパッケージを低マージンで処理する中小規模の組立工場は、外部融資なしにこれらのコストを吸収することができません。半導体装置産業の総設備投資は2026年に2,000億USDに達しましたが、アンダーフィルディスペンサーの設備稼働率は、フリップチップ、ボールグリッドアレイ、ウェーハレベルパッケージングプロセス間で組立ラインが切り替わる際に、1回の段取り替えに2~4時間を要する異なる吐出レシピと材料交換が必要なため、平均65~70%にとどまりました。[2]SEMI、「半導体装置設備投資が2026年に2,000億USDに到達」、semi.orgライン稼働率が平均65~70%の場合、クルーがシフトごとに数回レシピを変更するため、ROIの計算はさらに困難になります。その結果、多くの二次プロバイダーは、自動車や航空宇宙プログラムのボイド目標を達成できないにもかかわらず、25万USD未満の空気圧ニードルディスペンサーを選択し続けています。

パネルレベルパッケージングラインにおける吐出スループットの制限

ファンアウトパネルレベルパッケージングは310mm×310mmの基板を使用し、ストリップフォーマットの3~5倍のダイを搭載します。しかし、400mmを超えるディスペンサーガントリーは共振が発生し、±5マイクロメートルの精度を維持するために速度を落とす必要があり、出力は1時間あたり約300パネルに制限されます。台湾での初期生産立ち上げでは、200マイクロメートルを超える基板反りにより、プログラムされた吐出座標が歪み、8%を超えるリワーク率が記録されました。マルチヘッドスパイダー型プラットフォームは現在、パネルを4つの象限に分割し、それぞれに専用の吐出モジュールを配置していますが、このアーキテクチャはコストが高く、主にフリップチップおよびヘテロジニアス統合トライアルに焦点を当てたパイロットラインで採用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジェッティングシステムが精度面での優位性を獲得

ジェットディスペンサーは2025年収益の最大シェアを占め、ジェットプラットフォームのアンダーフィルディスペンサー市場は2026年~2031年に6.77%のCAGRで成長すると予測されています。非接触動作により基板への傷を排除し、5ナノリットル未満のドットを実現するため、25マイクロメートル以下の間隔で分離されたチップレットにとって重要な特性となっています。毛細管流動ヘッドとジェッティングヘッドを単一フレームに組み合わせたハイブリッドマシンは、フロアスペースを40%削減し、工場が複数のレガシープロセスを単一ラインに統合するのに役立っています。

ニードルシステムは50,000cPを超える高粘度封止材において依然として優位を保っていますが、材料サプライヤーが圧電エジェクターのせん断プロファイルに合わせて化学品を再処方するにつれて関心は薄れています。コスト感度により、3~5%のボイドレベルが許容される民生電子機器では毛細管流動ディスペンサーが引き続き有効です。それでも、AIによる経路計画がジェッティングプラットフォームの稼働率をほぼ80%に引き上げ、総所有コストの差を縮小しています。その結果、アンダーフィルディスペンサー市場では、多国籍および地域のOSATの両方において、調達予算がジェットシステムへと決定的にシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:圧電ジェッティングがリードを拡大

圧電ジェッティングは2025年に収益シェアの34.54%を占め、アンダーフィルディスペンサー市場におけるそのシェアは6.94%のCAGR予測でさらに拡大する見込みです。1,500以上のノズルを搭載したプリントヘッドが20kHzで発射し、±2マイクロメートルの位置精度を維持しながら1時間あたりのドット数が90,000を超えています。[3]京セラ株式会社、「1,584ノズル圧電プリントヘッド」、kyocera.co.jp空気圧ニードルツールは0.5mmピッチのBGAを処理する東南アジアのラインでシェアを維持していますが、主要な先端パッケージロードマップはすべて、20マイクロメートル未満のダイギャップに対して圧電機能を指定しています。

正排量ポンプとオーガースクリューは、10mL/分を超える持続流量を必要とするウェーハレベルパッケージングのニッチを担っており、これは圧電スタックの得意領域外の量です。フィルム転写は200μm未満の超薄型MEMSモジュールで足場を築いていますが、幅広い化学品サポートの欠如が現在の成長を制限しています。全体として、拡張された機械ビジョン統合とリアルタイム吐出検証が、アンダーフィルディスペンサー市場における主流のヘテロジニアス統合プログラム全体での圧電技術のリーダーシップを強固にしています。

用途別:フォトニクスパッケージングが最速で拡大

フリップチップは2025年収益の30.22%を占め、GPUおよびCPUダイが800mm²を超えるパワー密度の高いコアのボイドフリー封止を引き続き必要としているためです。この成長は、信頼性と性能を確保するために精密なアンダーフィルソリューションを必要とする先端半導体技術の採用増加によって牽引されています。しかし、フォトニクスおよび光電子組立は6.83%のCAGRで他のすべての用途を上回る成長が見込まれています。より高速なデータ処理と伝送の必要性に駆られたハイパースケールデータセンターの需要増加が、オペレーターをコパッケージドオプティクスへの移行に促しています。これらのオプティクスは、ガラスインターポーザーとシリコンフォトニクスダイに合わせて特別に設計されたアンダーフィル材料を必要とし、従来の毛細管流動プロセスでは効果的に対応できない仕様です。

ボールグリッドアレイ作業は空気圧ディスペンサーのボリュームクッションとして残り、従来のアンダーフィルソリューションへの安定した需要を提供しています。しかし、アンダーフィルディスペンサー市場は、精密な塗布のためにプレミアムジェッティング装置に依存する小型・高マージンのフォトニクスモジュールへと急速に焦点を移しています。さらに、ウェーハレベルパッケージングは、ファウンドリがフローアンダーモールドシーケンスを採用するにつれて重要性を増しています。これらのシーケンスにより、アンダーフィル硬化後にのみパッケージを個片化でき、テスト時間を短縮し、ダイハンドリングエラーのリスクを最小化することで、製造プロセスにおける全体的な効率と歩留まりを向上させます。

エンドユーザー別:フォトニクスメーカーが加速

OSATは2025年収益の46.38%を提供し、ファブレスチップベンダーがバックエンドイノベーションでのパートナーシップを継続しているため、引き続き主要顧客となっています。アウトソーシング半導体組立・テスト(OSAT)企業は、ファブレス半導体企業の進化するニーズを満たす先端パッケージングソリューションを提供することで、アンダーフィルディスペンサー市場において重要な役割を果たしています。これらのパートナーシップは、最新のチップ設計が効率的にパッケージングおよびテストされることを確保し、バックエンドイノベーションを推進するために不可欠です。それでも、フォトニクスデバイスメーカーは6.88%という最速のCAGRを記録しており、ガラス対応アンダーフィルを活用してレーザーと検出器をスイッチASICの隣に統合しています。フォトニクスデバイス製造の急速な成長は、高速データ伝送と先進光通信システムへの需要増加によって牽引されています。統合デバイスメーカーはIP管理を強化するために社内能力を深化させており、その例として韓国の新しいHBMパッケージングハブに129億USDが投資されています。この多額の投資は、次世代コンピューティングとAIアプリケーションをサポートする上での高帯域幅メモリ(HBM)パッケージングの戦略的重要性を示しています。

CoWoSおよびファンアウトラインを拡張するファウンドリが段階的な需要を追加し、電子機器製造サービスプロバイダーは自動車制御ユニットのIPC-A-610クラス3ボイド閾値を満たすためにディスペンサーを導入しています。ファウンドリによるチップオンウェーハオンサブストレート(CoWoS)およびファンアウトパッケージングラインの拡張は、性能を向上させフォームファクターを縮小する先端パッケージング技術への需要増加を反映しています。電子機器製造サービスプロバイダーも、自動車制御ユニットの信頼性確保に不可欠なIPC-A-610クラス3ボイド閾値などの厳格な品質基準を満たすためにアンダーフィルディスペンサーの採用を増やしています。研究機関とパイロットファブは、極低温量子パッケージとウェーハレベルプロトタイプで需要を補完し、アンダーフィルディスペンサー市場において拡大するユーザーベース全体で高い稼働率を維持しています。これらの機関とパイロットファブは、半導体製造プロセスの進歩に不可欠な極低温量子パッケージやウェーハレベルプロトタイプなどの新しいパッケージング技術のイノベーションとテストを推進することで市場に貢献しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

吐出量範囲別:5ナノリットル未満のドットが主流化

5ナノリットル未満のパターンは総ショット数の中では依然として小さな割合を占めていますが、チップレットギャップが30マイクロメートル未満に縮小するにつれて最も急成長するセグメントとなっています。アンダーフィルディスペンサー市場のこの高精度サブセグメントは、主に1~4ナノリットルの範囲の液滴を発射できる圧電ジェットによって対応されています。5~30ナノリットルの範囲は、主流のフリップチップ設計がわずかに広いギャップに対応できるため、依然として最大シェアを保持しています。これにより、スループットと精度の実用的なバランスが実現し、多くの用途で好まれる選択肢となっています。

30ナノリットルを超える吐出量は、完全なカバレッジが精密な配置よりも優先されるパワーモジュールや旧型BGA(ボールグリッドアレイ)設計において引き続き有効です。しかし、HBM(高帯域幅メモリ)またはAIアクセラレーターの新世代が登場するたびに、パッケージングエンジニアは先端設計の要求を満たすためにより小さな液滴サイズへと向かっています。装置サプライヤーはこのトレンドに対応し、2028年までに0.5~1ナノリットルという安定した吐出量を達成することを目指したロードマップを導入しており、吐出技術の大きな進歩を示しています。

地域分析

アジア太平洋地域は2025年収益の53.73%を生み出し、台湾の先端パッケージング工場クラスターが500台以上の高精度ディスペンサーを消費していることが支えとなっています。韓国は2026年に129億USDのHBMコンプレックスが着工し、少なくとも40台の最高クラスのジェッティングツールの発注を確保したことで勢いを加えました。中国本土の2.5Dイニシアチブは、国内GPUスタートアップに牽引され、輸出規制がEUVウェーハ能力を制約する中でも地域需要を二桁成長させました。日本は安定を維持していますが、保守的な認定スケジュールを持つ自動車顧客に好まれる段階的なアップグレードを提供する国内サプライヤーに依存しています。

中東は6.57%のCAGRが見込まれ、最も急成長する地域となっています。ソブリンウェルスファンドがアラブ首長国連邦とサウジアラビアの複数のファブを支援しており、チップレット組立能力を備えた160億USDのロジックラインも含まれています。地域政策は2028年までに50社の国内半導体企業を目標とし、調達文書にはすでに台湾で使用されているものと同等の狭ギャップアンダーフィルディスペンサーが指定されています。

北米と欧州は、CHIPS法のインセンティブが国内パッケージングを補助する中、中一桁台の成長率で進んでいますが、エンジニアリング人材不足に苦しんでいます。アリゾナとザクセン州のパイロットラインには精密ジェッターが設置されていますが、ウェーハレベルアンダーフィルを専門とするエンジニアが世界で数百人しかいないため、オペレーターのトレーニング期間が長くなっていると報告されています。南米とアフリカは依然として初期段階にありますが、ブラジルの自動車サプライヤーがフレックス燃料コントローラー向けのボイドフリー封止材の認定を開始しており、アンダーフィルディスペンサー市場における地域受注の将来的な増加を示唆しています。

競合環境

アンダーフィルディスペンサー市場は中程度の集中度を示しており、上位3社のNordson、Musashi Engineering、Mycronicが2025年に合計で約45~50%の収益を占めています。NordsonのIntelliJetおよびPICO Pulse XPラインは5nL未満の展開で優位を占め、高量産における±1μmの精度は競合他社がまだ達成できていません。[4]Nordson Corporation、「IntelliJetディスペンシングシステム」、nordson.comMycronicが2025年後半に発売したBA 01エジェクターは、20kHzで1~4nLのドットに最適化されており、2026年の立ち上げが予定されている主要チップレット組立ですでに設計採用を獲得しています。Musashiは強固なローカルサービスにより日本でのリーダーシップを維持しており、これは保守的な認定スケジュールを持つ自動車ティア1企業が重視する差別化要因です。

Shenzhen Second Intelligent Equipmentなどの中国系参入企業は、輸入品より30~40%安い空気圧ディスペンサーを供給し、民生用BGAに注力する二次OSATでシェアを拡大しています。欧州のプロバイダーは、パネルレベルパイロットライン向けにカスタマイズされたスパイダー型マルチヘッドアーキテクチャに集中しています。材料ベンダーはプロセスレシピと装置認定をバンドルし始めており、組立工場の切り替えコストを高める準エコシステムのロックインを生み出しています。

技術リーダーシップは、統合された機械ビジョンとAI駆動の経路最適化へとシフトしています。ディスペンサーは現在、リアルタイムの高さマップを構築し、ボイドを排除して基板反りを補正するためにジェットパラメーターを調整する組み込み3Dプロファイラーとともに出荷されています。ソフトウェア分析とハードウェアの信頼性を融合できるサプライヤーは、アンダーフィルディスペンサー市場がヘテロジニアス統合の深化に向かうにつれて、段階的なシェア獲得に最も有利な立場にあります。

アンダーフィルディスペンサー産業リーダー

Nordson Corporation

Musashi Engineering, Inc.

Henkel AG & Co. KGaA

Illinois Tool Works Inc. (Camalot Systems)

Mycronic AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:NordsonはSEMICON Chinaでバンテージクリーンルームジェッティングプラットフォームを展示し、ダウンタイムを90分から15分に短縮するデュアルバルブ段取り替えを強調しました。

- 2026年3月:MycronicはMYD10およびMYD50インラインディスペンサーをデビューさせ、ハイミックス生産において毛細管流動とモールドアンダーフィル化学品間のツールフリー切り替えを実現しました。

- 2026年3月:HenkelはMETPACK 2026でガラス対応アンダーフィル処方を発表し、2027年のデータセンター展開が予定されているシリコンフォトニクス組立をターゲットとしました。

- 2026年1月:Henkelはアジア太平洋地域のパッケージング材料研究開発をチップレットおよび3D-ICアンダーフィルに特化したシンガポールサイエンスパークの新施設に統合しました。

グローバルアンダーフィルディスペンサー市場レポートの範囲

アンダーフィルディスペンサー市場は、半導体パッケージングプロセスにおけるアンダーフィル材料の塗布のための精密吐出システムの開発、製造、展開に特化したグローバル産業です。アンダーフィルディスペンサーは、特に小型化と性能要求が高い先端パッケージング技術において、チップと基板の間のギャップを充填することで、マイクロエレクトロニクス組立の機械的強度、熱安定性、信頼性を向上させる上で重要な役割を果たしています。

アンダーフィルディスペンサー市場レポートは、製品タイプ(毛細管流動、ジェット吐出システム、コンビネーション・ハイブリッドシステム、ニードル吐出システム)、技術(圧電ジェッティング、空気圧ニードル、オーガースクリュー、正排量ポンプ、フィルム転写システム)、用途(フリップチップパッケージング、ボールグリッドアレイ(BGA)パッケージング、ウェーハレベルパッケージング(WLP)、MEMSおよびセンサーパッケージング、フォトニクスおよび光電子パッケージング、パワー半導体パッケージング)、エンドユーザー(アウトソーシング半導体組立・テスト(OSAT)企業、統合デバイスメーカー(IDM)、ファウンドリ、電子機器製造サービス(EMS)プロバイダー、フォトニクスデバイスメーカー、研究開発機関・ラボ)、吐出量範囲(5ナノリットル未満、5~30ナノリットル、30ナノリットル超)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南アフリカ)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 毛細管流動アンダーフィルディスペンサー |

| ジェット吐出システム |

| コンビネーション・ハイブリッドシステム |

| ニードル吐出システム |

| 圧電ジェッティング |

| 空気圧ニードル |

| オーガースクリュー |

| 正排量ポンプ |

| フィルム転写システム |

| フリップチップパッケージング |

| ボールグリッドアレイ(BGA)パッケージング |

| ウェーハレベルパッケージング(WLP) |

| MEMSおよびセンサーパッケージング |

| フォトニクスおよび光電子パッケージング |

| パワー半導体パッケージング |

| アウトソーシング半導体組立・テスト(OSAT)企業 |

| 統合デバイスメーカー(IDM) |

| ファウンドリ |

| 電子機器製造サービス(EMS)プロバイダー |

| フォトニクスデバイスメーカー |

| 研究開発機関・ラボ |

| 5ナノリットル未満 |

| 5~30ナノリットル |

| 30ナノリットル超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 毛細管流動アンダーフィルディスペンサー | |

| ジェット吐出システム | ||

| コンビネーション・ハイブリッドシステム | ||

| ニードル吐出システム | ||

| 技術別 | 圧電ジェッティング | |

| 空気圧ニードル | ||

| オーガースクリュー | ||

| 正排量ポンプ | ||

| フィルム転写システム | ||

| 用途別 | フリップチップパッケージング | |

| ボールグリッドアレイ(BGA)パッケージング | ||

| ウェーハレベルパッケージング(WLP) | ||

| MEMSおよびセンサーパッケージング | ||

| フォトニクスおよび光電子パッケージング | ||

| パワー半導体パッケージング | ||

| エンドユーザー別 | アウトソーシング半導体組立・テスト(OSAT)企業 | |

| 統合デバイスメーカー(IDM) | ||

| ファウンドリ | ||

| 電子機器製造サービス(EMS)プロバイダー | ||

| フォトニクスデバイスメーカー | ||

| 研究開発機関・ラボ | ||

| 吐出量範囲別 | 5ナノリットル未満 | |

| 5~30ナノリットル | ||

| 30ナノリットル超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのアンダーフィルディスペンサー市場の予測値は?

アンダーフィルディスペンサー市場規模は2031年までに962億8,000万USDに達すると予測されており、2026年から2031年にかけて6.18%のCAGRで成長します

現在最大の収益シェアを持つ製品タイプはどれですか?

ジェット吐出システムが2025年収益の39.81%でトップとなり、高精度チップレットおよび3D積層パッケージへの強い採用を反映しています

最も急速に拡大している技術セグメントはどれですか?

圧電ジェッティングは、ダイギャップが20マイクロメートル未満に縮小するにつれて、2026年~2031年に最高の6.94%のCAGRを記録すると予測されています

最も急速に成長しているエンドユーザーグループはどれですか?

フォトニクスデバイスメーカーは、データセンターオペレーターがコパッケージドオプティクスへの移行を進める中、2031年までに6.88%のCAGRが見込まれています

最も高い成長率を記録する地域はどこですか?

中東は、新しいチップレット組立施設への国家投資に支えられ、6.57%のCAGRで成長すると予測されています

先進ジェッティングシステムのより広い採用を制限する主な障壁は何ですか?

高い設備投資(1台あたり100万USDを超えることが多い)が、精密ジェッティング能力を求める小規模な組立工場にとって主な障壁となっています。

最終更新日: