燃料ディスペンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

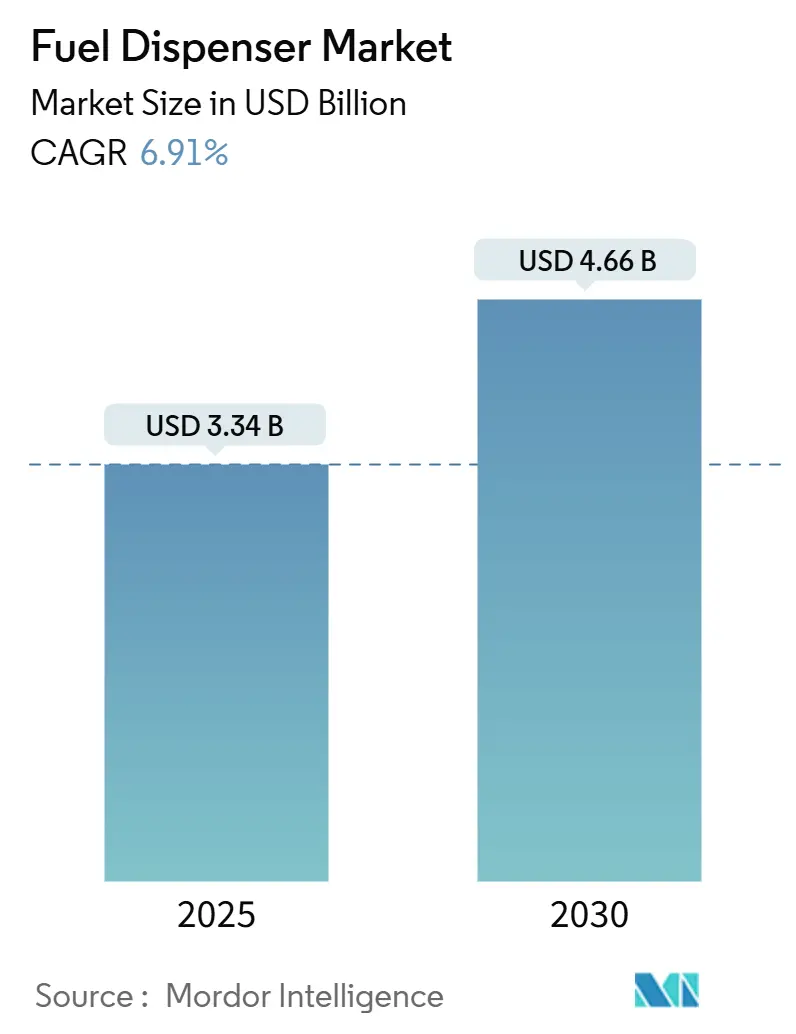

| 市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2030) | 4.66 十億米ドル |

| 成長率 (2025 - 2030) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料ディスペンサー市場分析

燃料ディスペンサー市場規模は2025年に米ドル33億4,000万と推定され、予測期間(2025年~2030年)にCAGR6.91%で2030年までに米ドル46億6,000万に達すると予測されています。

成長は並行するトレンドに支えられています。すなわち、新興経済国における燃料小売ネットワークのグリーンフィールド投資、EMVおよびコンタクトレス決済のアップグレード義務化、そして水素・再生可能ディーゼル・データリッチなスマートディスペンシングプラットフォームの急速な展開です。代替燃料対応とクラウドベースの分析を統合するサプライヤーは、OECD市場における電動化がガソリンスループットを抑制する中でも競争上の優位性を強化しています。精密流量センサーのサプライチェーン圧力や、接続されたフォーコートに対するサイバーセキュリティ上の責任リスクが短期的な勢いを抑制しているものの、商業輸送需要および水素展開に紐づくインフラプログラムを相殺するには至っていません。その結果、燃料ディスペンサー市場はマルチ燃料対応能力、エッジアナリティクス、およびサイト試運転時間を短縮するモジュラー設計への投資を進めています。

主要レポートのポイント

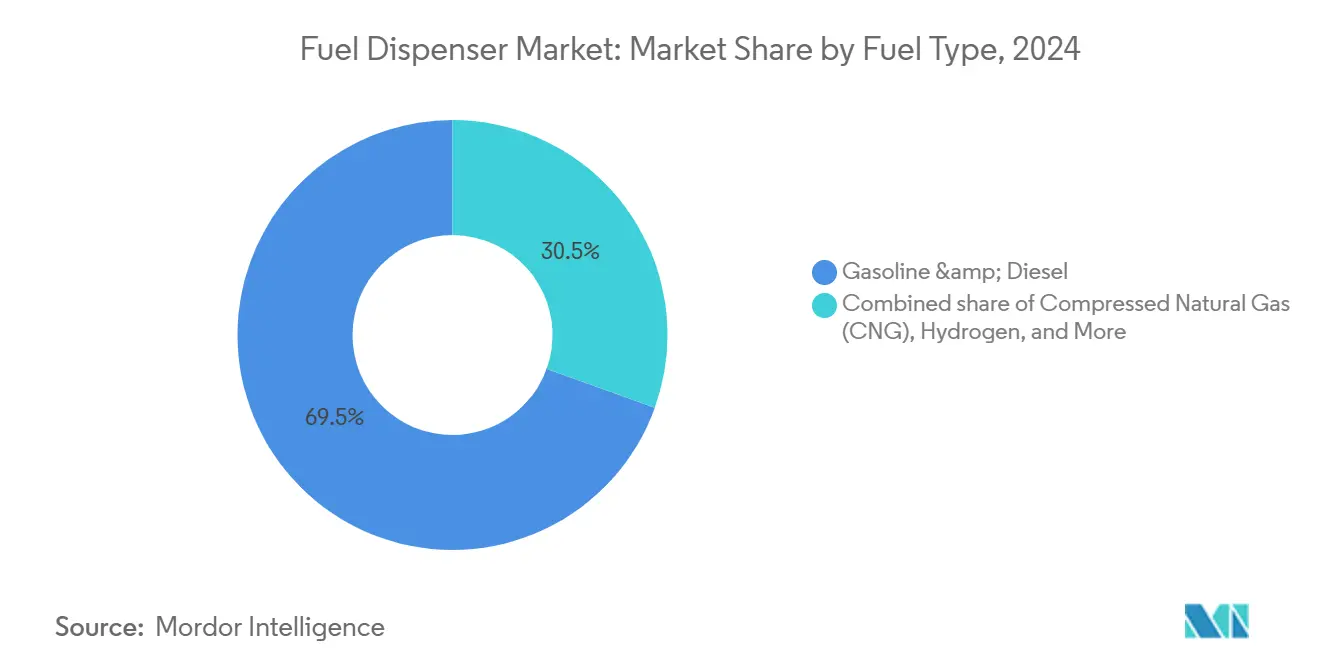

- 燃料タイプ別では、水素機器は2024年にニッチなベースにとどまっていましたが、2030年までにCAGR116.5%で拡大すると予測されており、燃料ディスペンサー市場の全サブセクションの中で最も高い成長率となっています。

- 技術別では、電子式およびスマートIoT対応ディスペンサーが2024年に63.8%の収益シェアでリードし、2030年まで最高のセグメントCAGR7.3%を維持しており、燃料ディスペンサー市場における中心的な役割を裏付けています。

- ディスペンサータイプ別では、モバイルおよびスキッドマウント式ユニットが2025年から2030年にかけてCAGR8.5%と最も速いペースを示しており、燃料ディスペンサー市場全体でフリートおよび仮設インフラ需要の高まりを反映しています。

- 設置構成別では、地上設置式システムがCAGR7.9%を記録すると予測されており、オペレーターが燃料ディスペンサー市場において低い設置コストと容易なメンテナンスのバランスを取っています。

- 流量別では、90L/分超の高流量ディスペンサーが年率8.1%の成長軌道にあり、燃料ディスペンサー市場内の中型・大型輸送車両の給油パターンに牽引されています。

- 用途別では、航空・海上バンカリングが2030年に向けてCAGR8.9%のポテンシャルを示しており、燃料ディスペンサー市場全体で代替燃料および低硫黄燃料への特化した需要を反映しています。

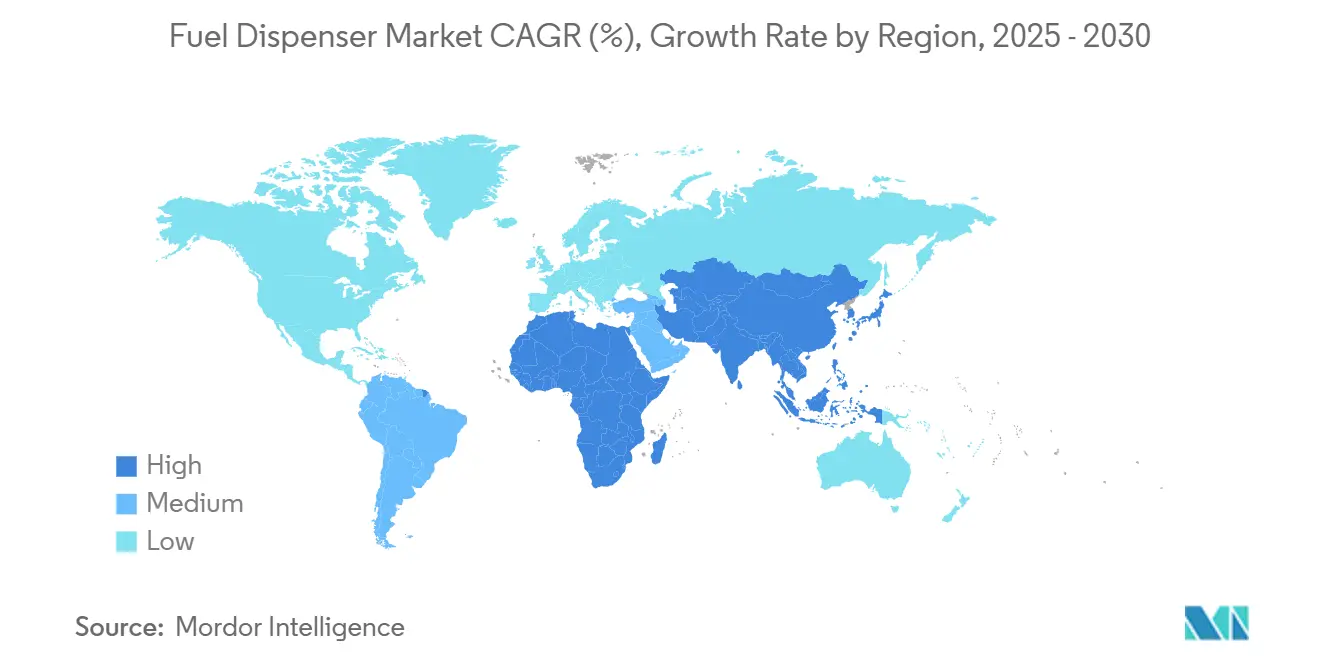

- 地域別では、アジア太平洋が2024年に39.7%と最大のシェアを占め、2030年までCAGR7.5%で最も速く成長する見込みです。

グローバル燃料ディスペンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国における燃料小売インフラの拡大 | +1.80% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| EMV/コンタクトレス決済アップグレードに向けた規制上の推進力 | +1.20% | 北米・欧州を中心としたグローバル | 短期(2年以内) |

| 商業輸送フリートからのディーゼル需要の増大 | +1.00% | グローバル、アジア太平洋・北米で最も強い | 中期(2~4年) |

| 改造を必要とする水素および高配合バイオ燃料の統合 | +0.90% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 動的価格設定とロイヤルティのためのディスペンサーIoTデータの収益化 | +0.70% | 先進市場主導のグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における燃料小売インフラの拡大

アジア太平洋だけで2024年収益の39.7%を占め、2028年までに最大490万バレル/日の製油所増設計画と並行してグリーンフィールドステーションの建設を続けています。(1)出典:米国エネルギー情報局、「国際エネルギー見通し」、eia.gov インドの石油マーケティング会社は2030年度までに3,500万~4,000万トンの精製能力を追加する計画であり、この設備投資計画は計量ポンプ、遠隔管理システム、蒸気回収ハードウェアへの直接的な発注を生み出しています。(2)出典:CRISIL Ratings、「石油・ガス精製能力見通し」、crisil.com 東南アジアの石油消費量は2035年までに日量500万バレルから640万バレルへ増加すると予測されており、ディスペンサー需要をさらに下支えしています。中国は2030年までに精製油使用量の減少により2万か所のアウトレット閉鎖を予測していますが、存続するアウトレットはガソリン、水素、LNG、EV充電に対応したコンプライアントなディスペンシングラインを必要とするマルチエネルギーハブへの改装を進めています。これらの相反するトレンドにより、燃料ディスペンサー市場は製品ミックスが代替燃料へと進化する中でも健全な数量成長が見込まれる位置づけにあります。

EMV/コンタクトレス決済アップグレードに向けた規制上の推進力

世界中の加盟店が偽造カード詐欺に対する厳格な責任転換に直面しており、ハードウェアの急速な交換を促しています。米国の燃料小売業者は2024年時点でコンプライアンス達成率がわずか40%にとどまっており、数年にわたる米ドル70億のレトロフィットパイプラインが残っています。Gilbarco Veeder-RootのFlexPay IVおよびDoverのTokheim Optinetは、ステーションのダウンタイムを短縮しアドオンロイヤルティソフトウェアを可能にするモジュラー決済スタックを示しています。カリフォルニア州は計量・基準監督をEV充電器にまで拡大しており、機器認証のより広い範囲を示しています。海事および重要エネルギー資産に対する補完的なサイバーセキュリティ指令は、認証済みファームウェアおよび隔離ネットワークへの追加支出をもたらしています。これらの改革全体として、燃料ディスペンサー市場がレガシーカードリーダーをNFCおよびモバイルウォレット取引に対応した統合PCI準拠端末に置き換えることを確実にしています。

商業輸送フリートからのディーゼル需要の増大

中型トラックの収益は2023年の米ドル518億から2032年までに米ドル853億1,000万に増加すると予測されており、ディーゼルポンプの稼働率を支えています。2027年の排ガス規制によりトラックの車両価格が米ドル2万5,000引き上げられると予想されており、フリートの先行購入を促し、一時的にディーゼル販売量を押し上げています。インドのガスオイル使用量は国内石油需要成長の最大の寄与要因であり続けており、米国フリートにおける再生可能ディーゼル消費量は2023年に68%急増しました。ディスペンサーは従来のULSDおよびB20~B100バイオディーゼルブレンドに対応する必要があり、メーカーは化学的に適合したシールと高度なフィルタリングを出荷するよう求められています。このデュアル燃料対応能力は燃料ディスペンサー市場の収益の視認性を強化しています。

改造を必要とする水素および高配合バイオ燃料の統合

EU代替燃料インフラ規制は、2030年までにコアTEN-Tネットワーク上の200kmごとに1か所の水素ステーションを義務付けています。北米は2027年から始まる連邦展開でこれに続いています。Dover Fueling SolutionsはIoTテレメトリーを搭載したH35およびH70ディスペンサーをリリースしており、圧力・温度・使用量メトリクスをクラウドダッシュボードに送信します。一方、米国の再生可能ディーゼル能力は2025年までに38万4,000バレル/日超に倍増以上となる見込みであり、バイオ燃料対応ガスケットおよび耐腐食性配管という技術的要件が、ガソリン量がプラトーに達した後も給油アイランドへの設備投資を持続させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OECD市場でのガソリン量を抑制するEV普及の加速 | -1.40% | 主に北米・欧州 | 中期(2~4年) |

| 計量・基準再認証の高いコンプライアンスコスト | -0.80% | グローバル、先進市場で最も深刻 | 短期(2年以内) |

| 接続されたディスペンサーに対するサイバーセキュリティ上の責任リスクの増大 | -0.60% | グローバル、接続インフラに集中 | 短期(2年以内) |

| 精密計量チップおよび流量センサーの不足 | -0.50% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OECD市場でのガソリン量を抑制するEV普及の加速

米国のEV公共充電サイトは2024年第2四半期だけで急速充電ステーション704か所増加し、年間米ドル61億の設備投資を集めています。アナリストは、多様なエネルギー提供なしには北米のガソリンスタンドの25%が2035年までに閉鎖する可能性があると警告しています。主要石油メジャーが液体燃料と充電器を併設しているものの、フォーコートのスループット低下がディスペンサーアップグレードのキャッシュフローカバーを弱めています。DC急速充電器の回収期間は7~10年に及び、ガソリン需要が横ばいの地域では資金調達が複雑になっています。その結果、OECDゾーンの燃料ディスペンサー市場は収益性を維持するためにマルチエネルギー形式へ転換する必要があります。

計量・基準再認証の高いコンプライアンスコスト

米国の小売業者はすべてのディスペンサーを2年ごとに再試験し、4年間の配送記録を保管する必要があり、直接的な検査費用とダウンタイムが増大しています。NIST Handbook 44の改正案はEV充電メーターにも同様のプロトコルを拡大し、ハイブリッドステーションを二重の規制下に置くことになります。アリゾナ州はすでに年間2,000か所で容積検査を実施しており、カリフォルニア州は液体および電気計量機器に対してサードパーティの登録サービス機関を義務付けています。コンプライアンス費用と技術者の人件費が総所有コストを押し上げ、新規ディスペンサーへの裁量的設備投資を減少させ、燃料ディスペンサー市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:水素ディスペンサーがペースを設定

水素システムは現在収益のわずかな部分を占めるにすぎませんが、最も強い成長軌道を誇っており、2024年の燃料ディスペンサー市場シェアでガソリンとディーゼルの合計69.5%を大きく上回るCAGR116.5%で急増すると予測されています。水素機器の燃料ディスペンサー市場規模は、米国の全国ネットワークが2027年に建設に入り、軽量・大型車両クラスに対応する複数圧力ノズル(H35およびH70)を提供することで急速に拡大すると予想されています。

欧州および東アジアにおける税額控除とゼロエミッション義務の拡大するリストが水素ディスペンサーの需要の視認性を固める一方、新興の再生可能ディーゼル政策がB100対応ポンプへの関心を高めています。対照的に、従来のガソリンおよびディーゼルラインはアフリカ、南アジア、ラテンアメリカで依然として交換需要を集めており、燃料ディスペンサー産業内の確立されたメーカーのベースライン数量を維持しています。

技術別:スマート接続システムが主導

電子式およびIoT対応ユニットが2024年収益の63.8%を占め、燃料ディスペンサー市場においてリアルタイム在庫照合、コンタクトレス決済、デジタルマーチャンダイジングに対するオペレーターの優先度を反映しています。Gilbarco Veeder-RootのEMV認証済みFlexPay IVスイートおよびDresser WayneのiX Mediaスクリーンは、店内バスケットサイズを拡大するターゲットプロモーションを可能にしています。

機械式ディスペンサーは超価格敏感なチャネルで存続していますが、規制が厳格化するにつれてシェアを失っています。Allied Electronicsのクラウドネイティブ決済ゲートウェイは長いPCI認証を迂回し、ソフトウェアアップグレードが機械式の再構築サイクルよりも速く提供されることを示しています。これらのイノベーションはデータサービスからの継続的な収益ストリームを促進し、燃料ディスペンサー市場内の競争優位性を再定義するトレンドとなっています。

設置構成別:地上設置式の加速

地下埋設式サブマーシブルモデルが2024年の設置数の72.9%を支配していましたが、地上設置式システムはメンテナンスの簡素化と土木工事コストの低減に支えられてCAGR7.9%で拡大すると予測されています。オペレーターはダウンタイムを最小化する必要があるブラウンフィールドサイトやフリートデポにスキッドモジュールを好んでいます。

水素およびLNGは高圧貯蔵が容易な点検アクセスと堅牢な換気を義務付けるため、地上設置式キャビネットを採用することが多くなっています。内務省の航空ガイドラインは迅速な燃料品質チェックのための地上設置式構成を認定しています。これらの特性が燃料ディスペンサー市場内での段階的なミックスシフトを持続させています。

ディスペンサータイプ別:モバイルおよびスキッドマウント式ユニットの拡大

セルフサービスアイランドは2024年に65.4%のシェアを維持しましたが、モバイルユニットは物流オペレーターが空走距離を削減するためにオンサイト給油を展開するにつれて2030年までCAGR8.5%を示しています。SPATCOによるBlue1 Energyの買収はDEFおよび再生可能ディーゼルポートフォリオを拡大し、モジュラー機器への投資家の信頼を示しています。

フルサービスアイランドはセルフチェックアウトが運営コストを低下させるため成熟経済では衰退しています。それでも、プレミアム都市部のフォーコートは、特にEV充電が顧客教育を必要とする場所でサービスを差別化するために係員を維持しています。恒久的資産とモバイル資産の組み合わせが燃料ディスペンサー市場のメーカーの収益チャネルを多様化しています。

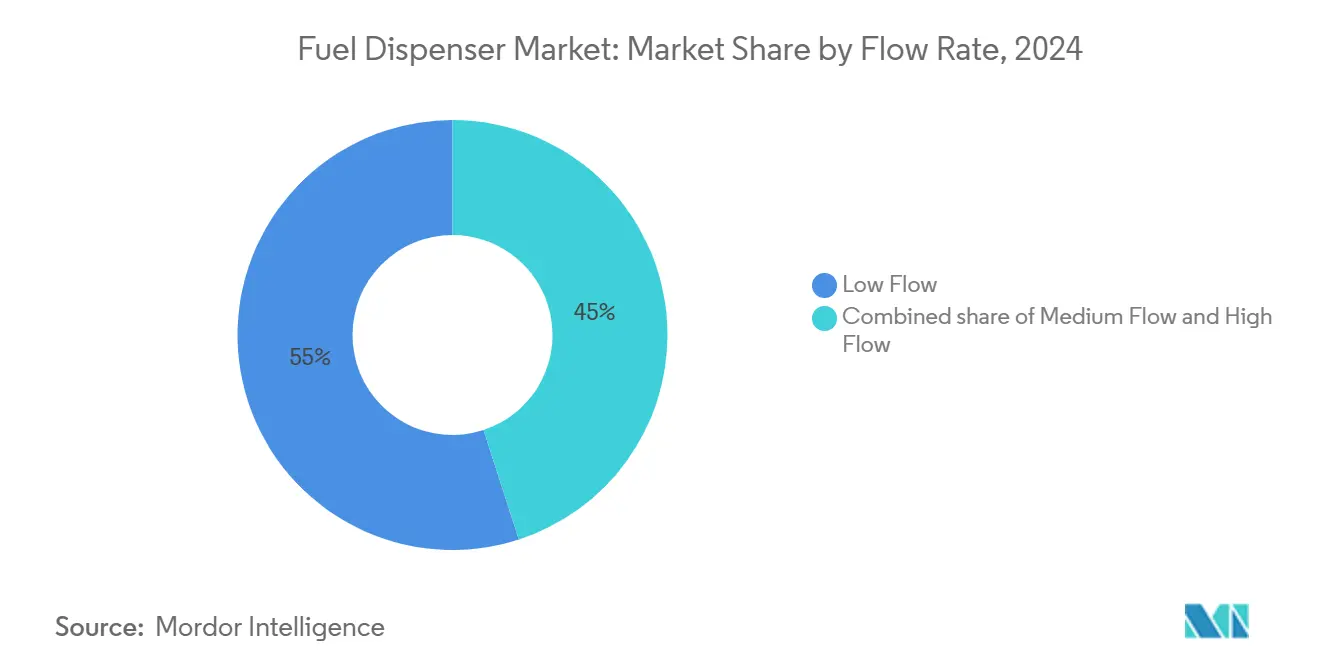

流量別:高流量システムが大型車両のニーズを支援

40L/分未満の低流量ディスペンサーが2024年出荷量の55%を占め、主に乗用車向けです。90L/分超の高流量機器は中型・大型フリートが電動化遅延の給油需要を拡大するにつれてCAGR8.1%でリードすると予想されています。1日5トンの能力を持つ欧州デュッセルドルフの水素ハブは、迅速なディスペンシングサイクルを必要とするインフラの典型例です。

中流量範囲(40~90L/分)は混合用途の回廊に引き続き対応しますが、再生可能ディーゼルブレンド限度に関する規制の明確化により、より多くのオペレーターがオンデマンドで燃料を切り替えられる高流量ノズルへ移行する可能性があります。このような柔軟性が投資対効果を高め、燃料ディスペンサー市場の見通しを強化しています。

用途別:航空・海上バンカリングが勢いを増す

小売アウトレットが2024年消費量の70.1%を引き続き占めていますが、航空・海上バンカリングラインは航空会社がSAF、メタノール、アンモニアの経路を模索するにつれてCAGR8.9%のペースで推移しています。空港で使用されるディスペンサーは厳格なろ過および静電気制御基準を満たす必要があり、プレミアム価格と魅力的なマージンをもたらしています。

海運オペレーターはIMO 2020硫黄規制に対応するためメタノールおよびLNGディスペンサーを追加しています。船舶・航空向けの合成e燃料がパイロット段階にあり、高精度計量と温度補償を必要としています。これらの特化した要件が燃料ディスペンサー市場全体で長期サイクルの交換機会を生み出しています。

地域分析

アジア太平洋は2024年収益の39.7%を占め、インド、インドネシア、ベトナムにおける製油所拡張、継続的なCNGステーション展開、高速道路ネットワークの拡大に牽引されてCAGR7.5%を記録する見込みです。中国が2030年までに2万か所のステーション閉鎖を予測していることで、存続するアウトレットはマルチエネルギーハブへのアップグレードを余儀なくされ、アウトレット総数が減少する中でもサイトあたりの支出が増加しています。(3)「中国のガソリンスタンド統合予測」、caijing.com.cn

北米はガソリン需要の減少と堅調な水素資金調達および米ドル70億のEMVレトロフィット残高のバランスを取っており、これらの要因がEV代替リスクを部分的に相殺し、地域の燃料ディスペンサー市場の回復力を維持しています。欧州の200kmごとに1か所の水素ステーション義務化が国境を越えた調達を促進する一方、並行するバンカー燃料規制が沿岸部のLNGディスペンサー採用を推進しています。

中東・アフリカは大規模なグリーンフィールド製油所プロジェクトと国内フリートの成長を活用して従来型ポンプの受注を維持しており、ラテンアメリカはインフラ近代化と再生可能燃料政策の採用に連動した中程度の需要を示しています。全体として、地域間の差異がグローバル燃料ディスペンサー市場を二速パターンに置いています。すなわち、新興経済国における数量主導の拡大と先進国における技術主導のレトロフィットです。

競争環境

このセクターは中程度の集中度にあり、Dover Corporation、Gilbarco Veeder-Root、Dresser Wayneなどのブランドがグローバル流通においてスケールの優位性を維持しながらも、水素およびデータアナリティクスのニッチ分野では機敏な挑戦者に直面しています。DoverのClean Energy & Fuelingセグメントは2024年第2四半期に米ドル4億6,300万の収益を上げ、極低温および代替燃料能力を深化させるために2022年以降6件の買収を完了しました。

Gilbarco Veeder-RootのShellとのパートナーシップにより約1万3,000か所のサイトを整備したことは、決済技術の流通がシェア獲得をいかに拡大するかを示しています。SPATCOのPetro SupplyおよびBlue1 Energyの買収は、地域ディーラーネットワークと特殊流体を対象としたロールアップ戦略を反映しており、アフターマーケット部品・サービスの地位を強化しています。

技術的差別化はモバイルウォレット、遠隔監視、予知保全アルゴリズムを中心に展開しています。PDI Technologiesによる2025年のP97 Networks買収により、CITGO、ExxonMobil、Shellにわたるクローズドループ決済スタックが確立され、従来のハードウェアベンダーのロックインが侵食されています。トッププレーヤーが接続された決済エコシステムとマルチ燃料ディスペンサーの統合を競う中、中堅競合他社はローカライズされたフリートおよび政府契約をターゲットにしており、燃料ディスペンサー市場の競争ダイナミクスを維持しています。

燃料ディスペンサー産業リーダー

Gilbarco Veeder-Root (Vontier)

Wayne Fueling Systems (Dover)

Tatsuno Corporation

Censtar Science & Technology

Bennett Pump Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PDI TechnologiesがP97 Networksを買収し、CITGO、ExxonMobil、Shellのフォーコート全体でモバイル決済処理を拡大し、燃料ディスペンサー市場内でオムニチャネルの消費者経路を創出しました。

- 2025年5月:SPATCO Energy Solutionsが1971年創業の中部大西洋岸石油機器販売業者であるPetro Supplyを買収し、デポネットワークとサービス能力を拡大しました。

- 2025年1月:Dover Corporationは2024年第4四半期の収益として米ドル19億を報告し、Clean Energy & Fuelingセグメントの極低温コンポーネントを強化する6件の戦略的買収を強調しました。

- 2024年8月:Kian Capital支援のSPATCO Energy SolutionsがBlue1 Energy Equipmentを買収し、ディーゼル排気液ソリューション向けの貯蔵・ディスペンシング提供を拡充しました。

グローバル燃料ディスペンサー市場レポートの範囲

| ガソリン/ディーゼル |

| 圧縮天然ガス(CNG) |

| 液化天然ガス(LNG) |

| 水素 |

| 機械式 |

| 電子式/スマート(IoT対応) |

| 地下埋設式(サブマーシブル) |

| 地上設置式 |

| セルフサービス |

| フルサービス |

| モバイル/スキッドマウント式 |

| 低流量(40L/分未満) |

| 中流量(40~90L/分) |

| 高流量(90L/分超) |

| 小売燃料ステーション |

| 商業・フリート給油 |

| 航空・海上バンカリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | ガソリン/ディーゼル | |

| 圧縮天然ガス(CNG) | ||

| 液化天然ガス(LNG) | ||

| 水素 | ||

| 技術別 | 機械式 | |

| 電子式/スマート(IoT対応) | ||

| 設置構成別 | 地下埋設式(サブマーシブル) | |

| 地上設置式 | ||

| ディスペンサータイプ別 | セルフサービス | |

| フルサービス | ||

| モバイル/スキッドマウント式 | ||

| 流量別 | 低流量(40L/分未満) | |

| 中流量(40~90L/分) | ||

| 高流量(90L/分超) | ||

| 用途別 | 小売燃料ステーション | |

| 商業・フリート給油 | ||

| 航空・海上バンカリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年における燃料ディスペンサー市場の予測収益は?

2025年から2030年にかけてCAGR6.91%で拡大し、米ドル46億6,000万に達すると推定されています。

現在のディスペンサー販売をリードしている技術カテゴリーはどれですか?

電子式およびスマートIoT対応モデルが2024年収益の63.8%を占め、EMVコンプライアンスとデータアナリティクス採用の普及を反映しています。

水素ディスペンサーが重要性を増している理由は何ですか?

水素機器は、政府がゼロエミッション給油ネットワークに資金を提供し代替燃料義務を課すにつれて、2030年までCAGR116.5%で成長すると予測されています。

EV普及は従来型ディスペンサーにどのような影響を与えますか?

OECD地域でのEV充電展開の加速によりガソリン量が減少し、フォーコートオペレーターは液体燃料と充電器を組み合わせたマルチエネルギーアイランドへの投資を促されます。

新規ディスペンサー設置において最大の機会を持つ地域はどこですか?

アジア太平洋が2024年に39.7%のシェアでリードしており、製油所拡張とグリーンフィールドステーション建設に牽引されてCAGR7.5%を記録すると予測されています。

最終更新日: