表面弾性波センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

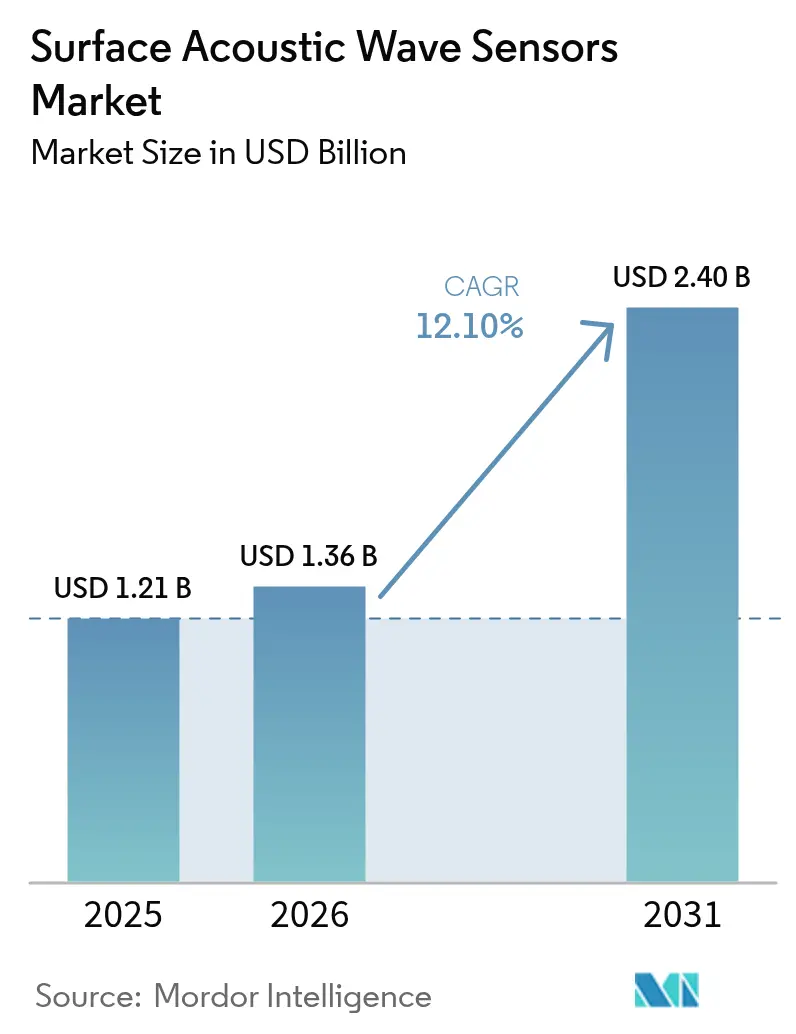

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 2.4 十億米ドル |

| 成長率 (2026 - 2031) | 12.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる表面弾性波センサー市場分析

表面弾性波センサー市場規模は2025年に13億1,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年には24億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.10%となっています。この力強い成長軌道は、本技術の低消費電力ワイヤレスアーキテクチャ、5Gインフラの展開、および電気自動車(EV)における堅牢なセンシングソリューションへの需要増大によって牽引されています。バッテリーフリー動作により、回転部品や密閉アセンブリへの恒久的な設置が可能となり、航空宇宙エンジンや産業用タービンのメンテナンスコストを削減します。民生用電子機器メーカーは、コンパクトなフォームファクターにおける信号の完全性を維持するために引き続きSAWフィルターを採用する一方、主要自動車市場の政策立案者は高温SAWデバイスに適した直接式タイヤ空気圧監視システム(TPMS)を義務付けています。確立された水晶およびタンタル酸リチウムのサプライチェーンにより、ティア1部品メーカーはスケールメリットを享受し、基板革新にもかかわらず競争力のある平均販売価格を維持できます。同時に、ランガサイト加工を習得したニッチサプライヤーは、超高温航空宇宙プログラムにおいてプレミアムマージンを確保しています。[1]Boeing、「イノベーションと技術デモンストレーター」、boeing.com

主要レポートのポイント

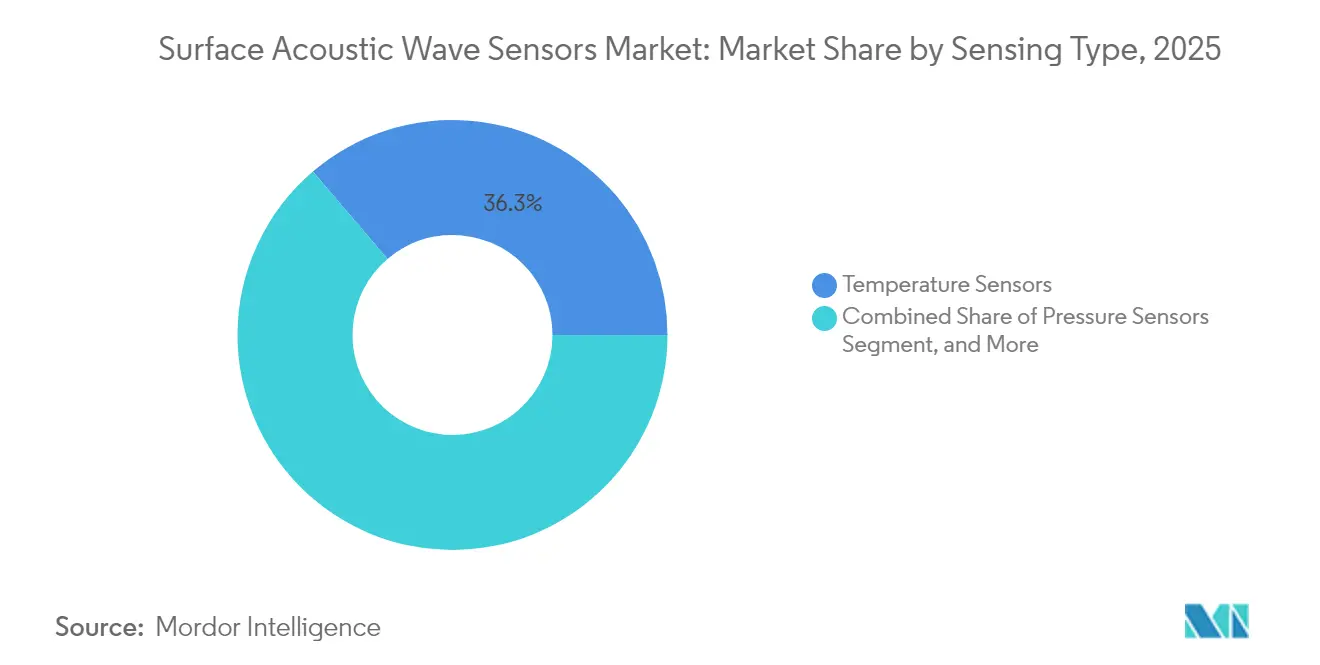

- センシングタイプ別では、温度デバイスが2025年の表面弾性波センサー市場シェアの36.25%を占めた一方、圧力センサーは2031年まで13.95%のCAGRで拡大すると予測されています。

- エンドユーザー別では、民生用電子機器が2025年の表面弾性波センサー市場において32.15%の収益シェアで首位を占めた一方、自動車用途は2031年まで13.65%のCAGRで成長すると予測されています。

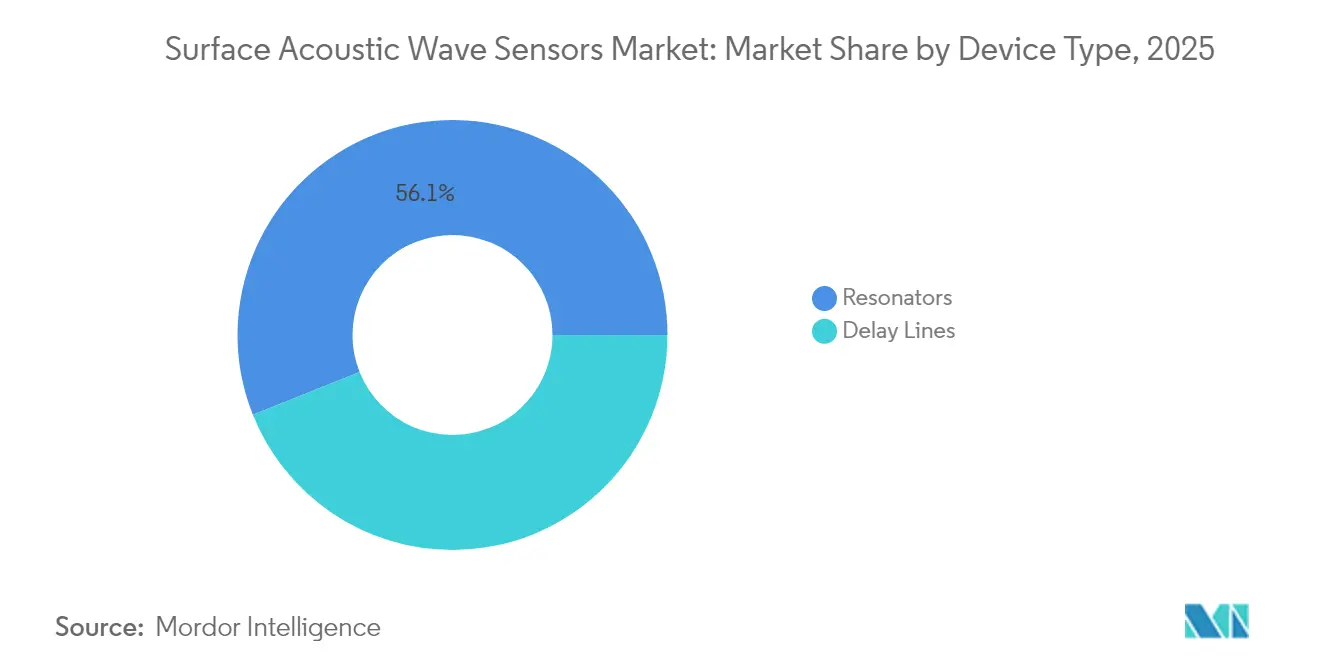

- デバイスタイプ別では、共振器が2025年の表面弾性波センサー市場規模の56.05%を占め、遅延線は12.82%のCAGRで最も急成長しているセグメントです。

- 材料基板別では、水晶ウエハーが2025年の表面弾性波センサー市場において36.85%のシェアを占め、ランガサイト基板は当該期間にわたり13.42%のCAGRで成長すると予測されています。

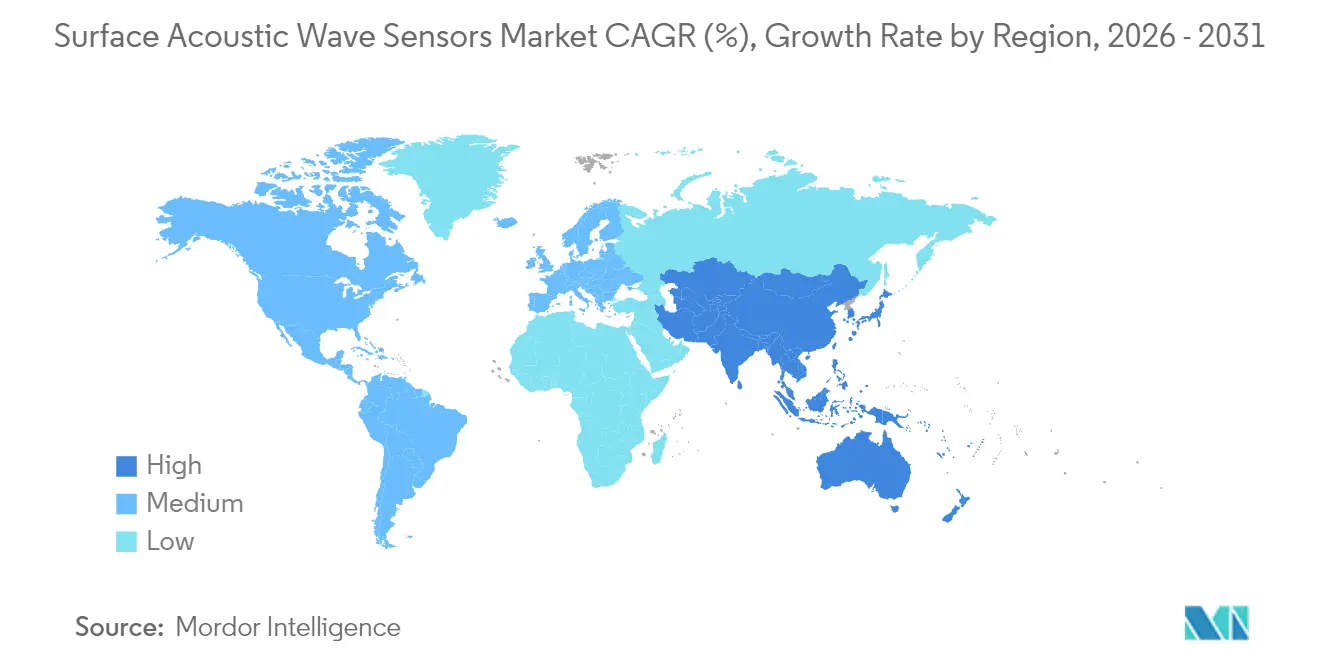

- 地域別では、北米が2025年に36.95%のシェアで表面弾性波センサー市場をリードした一方、アジア太平洋地域は2026年から2031年にかけて最も速い地域CAGRである13.24%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル表面弾性波センサー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーレス展開を可能にするワイヤレス・パッシブセンサーアーキテクチャ | +2.1% | 北米およびヨーロッパへの集中を伴うグローバル | 中期(2〜4年) |

| 確立された圧電基板サプライチェーンによる低製造コスト | +1.8% | アジア太平洋コア、北米へのスピルオーバー | 短期(2年以内) |

| 高温SAWセンサーへの自動車用TPMSおよびEV熱管理需要 | +2.3% | 中国、ドイツ、米国での早期獲得を伴うグローバル | 中期(2〜4年) |

| 小型化・高周波センシングソリューションを必要とする5GおよびIoTインフラの拡大 | +2.7% | アジア太平洋および北米 | 短期(2年以内) |

| 航空宇宙タービン監視における超高温ランガサイトSAWセンサーの採用 | +1.4% | 北米およびヨーロッパ | 長期(4年以上) |

| 迅速なポイントオブケア診断のためのポータブルSAWバイオセンサーの台頭 | +1.6% | 先進国市場への集中を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリーレス展開を可能にするワイヤレス・パッシブセンサーアーキテクチャ

パッシブSAWタグは問い合わせエネルギーを収集し、寿命を制約し重量を増加させるバッテリーの必要性を排除します。この特性により、定期的な電池交換や危険区域へのアクセスが不要となるため、産業ユーザーの総所有コストを最大60%削減します。回転するタービンディスク、航空機エンジンブレード、高電圧バスバーに、電源中断なく数十年間動作する埋め込みセンサーを搭載できるようになりました。数メートルに近づくラジオ読み取り範囲はデータ収集を簡素化し、改修工事におけるケーブル配線コストを削減します。センサーが継続的に放射しないため、スペクトラムの輻輳や電磁適合性の問題が最小限に抑えられ、大規模なIoTネットワークの適合性承認が容易になります。

確立された圧電基板サプライチェーンによる低製造コスト

水晶、タンタル酸リチウム、ニオブ酸リチウムの結晶成長は周波数制御部門で成熟しており、厚み公差1µmの150mmウエハーは現在、大量供給契約において2米ドル未満のコストとなっています。[2]TDK Corporation、「TDKが先進センサー技術への戦略的投資を発表」、tdk.comスマートフォン向けSAWフィルター用にすでに最適化されているフロントエンドラインは、多大な設備投資を発生させることなくセンサーパターンを追加するよう再ツール化が可能であり、垂直統合メーカーの売上総利益率をさらに高めます。日本のファウンドリーは完全自動化を導入しており、歩留まりを95%以上に引き上げています。これは、毎年数百万ユニットを出荷するコスト重視の自動車プログラムにとって決定的な要因です。その結果、SAWセンサーはこれまで個別MEMSパーツに依存していた中位の民生用デバイスへも普及しています。

高温SAWセンサーへの自動車用TPMSおよびEV熱管理需要

2024年以降に登録された車両における直接式TPMS義務化は、製品寿命にわたってリム温度と遠心力ストレスに耐えられるSAWデバイスに対する確定的なチャネルを生み出しています。[3]Continental AG、「コンチネンタルが次世代自動車センサーを開発」、continental.com並行して、バッテリー電気自動車プラットフォームは800V近くで動作し、インバーターおよびパック温度を150℃以上に上昇させます。水晶ベースのセンサーは、−40℃から200℃の範囲で±1℃以内の精度を維持し、リチウムイオン電池の健全性を低下させる可能性のある温度ドリフトを回避します。パッシブ問い合わせ方式により、回転するホイールや密閉されたパックを通じた配線が不要となり、ハーネス設計が簡素化されます。ISO 26262に基づいてデバイスを認証できるサプライヤーは、自動車メーカーの安全性ワークフロー内においてデザインウィンの決定をより迅速に行えます。

小型化・高周波センシングソリューションを必要とする5GおよびIoTインフラの拡大

ミリ波帯域では、品質係数が10,000を超える周波数フィルターが必要です。SAW共振器は6GHzまで1dB未満の挿入損失を達成し、低消費電力ハンドヘルドデバイスにおいてBAWを上回るパフォーマンスを発揮します。1cm³未満の小型パッケージにはセンシングネットワークとトリミングネットワークの両方が組み込まれており、スペースに制約のあるIoTノードに適合します。通信キャリアは過酷な気候においてもベースステーションを稼働し続けるために、−40℃から125℃までの安定性を要求しており、SAWデバイスは外部補正なしでこの仕様を満たします。接続されたエッジデバイスの同時ブームにより、ユニット数量が増加し、日本、台湾、そして近い将来は中国のウエハーファブにおける規模の経済が確立されます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存の産業用ネットワークにおける互換性および設置上の課題 | -1.9% | 成熟した産業地域への集中を伴うグローバル | 短期(2年以内) |

| 液相センシング環境におけるSAWデバイスの性能上の制限 | -1.3% | 特に化学・製薬業界においてグローバル | 中期(2〜4年) |

| 3GHz超の帯域におけるバルク弾性波(BAW)センサーおよびMEMSセンサーとの競争激化 | -2.1% | アジア太平洋および北米 | 中期(2〜4年) |

| 地政学的制約下における特殊圧電材料のサプライリスク | -1.7% | 防衛・航空宇宙用途への集中を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存の産業用ネットワークにおける互換性および設置上の課題

レガシーフィールドバスまたは独自RFプロトコル上に構築された工場制御システムは、SAWタグの変調方式を認識するゲートウェイを持たないことが多いです。ラインの改修には1日あたり数百万ドルのコストを伴うシャットダウンが必要となる場合があり、プラント管理者の導入意欲を削ぎます。RFIDとの周波数の重複は認証上のハードルを生み出し、試運転スケジュールを延長させます。インテグレーターはHoneywell製ブリッジを追加してセンサーIDをPLCコードに変換することがありますが、追加ハードウェアによってプロジェクト予算が25〜30%増加します。[4]Honeywell International、「ハネウェルの産業用センサー統合ソリューション」、honeywell.com無線ネットワーク計画におけるスキル不足が躊躇をさらに深め、他では魅力的なブラウンフィールド工場での採用を停滞させています。

液相センシング環境におけるSAWデバイスの性能上の制限

センサーが水や化学物質と接触している場合、粘性減衰により音響波がエネルギーを失い、気相性能と比較して感度が最大40%低下します。保護用パリレンまたはSiCコーティングはコストを追加し、周波数応答を変化させる可能性があるため、製薬タンクでの繰り返し校正が必要となります。バイオフィルムや浮遊固形物による汚染はメンテナンス間隔を短縮し、パッシブ長寿命のメリットを損ないます。導波管封止方法が成熟するまでは、MEMSキャパシティブセンサーまたは光学センサーが重要な液体濃度監視の優先選択肢であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センシングタイプ別:温度の優位性が圧力センサーの挑戦に直面

温度デバイスは2025年の表面弾性波センサー市場規模の36.25%を生み出しており、プロセスプラントおよびHVACシステムにおける精密な熱追跡の広範な需要を反映しています。ドリフトなしに広範囲を測定できる能力は、EVバッテリーモジュール、産業用炉、データセンター冷却ループのための設計を確定させます。圧力センサーはより速い速度で成長しており、世界的なTPMS法制化と航空宇宙分野におけるワイヤレスタイヤおよびブレーキセンシングによる軽量化のトレンドから恩恵を受けています。SAW気相化学センサーは、ppmレベルの排出物を検出しなければならない環境ステーションにおける初期契約を獲得しています。湿度センサーおよび質量センサーはスマートビルディング制御と半導体成膜ラインに対応し、安定しているものの規模は小さい収益プールを形成しています。

温度センサーは材料革新のベンチマークとして機能しており、水晶は周囲温度の変動にわたって安定して共振し、ランガサイト版はタービン排気への設置を可能にします。競争上の差別化は、蒸気や腐食性物質に対して数十年にわたる保護を提供する金属セラミックハーメチックシールのパッケージングにかかっています。圧力タイプは同一のウエハープロセスを活用しながら堅牢なキャビティとダイアフラムを採用しており、ファウンドリーが製品ファミリー全体で設備コストを償却できるようにします。自動車の生産量が増加するにつれて、規模を欠く新規参入者にとって価格侵食が試練となります。それでも、義務化の波がセグメントを二桁成長の軌道に維持し、温度デバイスが現在保持するリードを縮小させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:民生用電子機器のリーダーシップが自動車の成長に挑戦される

民生用電子機器は、スマートフォン、タブレット、ウェアラブル端末におけるフロントエンドフィルターとしての確固たる役割により、2025年の表面弾性波センサー市場シェアの32.15%を占めました。フラッグシップスマートフォンメーカーは現在、5G sub-6GHz帯域を分離しながらバッテリー寿命を節約するために、1デバイスあたり25個以上のSAWまたはSAWハイブリッドフィルターを組み込んでいます。一方、自動車セグメントは電動化、直接式TPMS義務化、および個別パッシブセンサーを優遇する冗長安全アーキテクチャへの移行に牽引されて、13.65%のCAGRで前進しています。航空宇宙・防衛のバイヤーは、超音速推進試験において1000℃以上でも動作し続ける放射線耐性ランガサイトパーツに対してプレミアムを支払います。

医療分野の関心は、ポイントオブケア診断が集中型ラボからクリニックへと移行するにつれて高まっています。SAWバイオセンサーは数分以内にラベルフリー検出を提供し、パンデミック対策訓練の際に注目を集めています。産業ユーザーはインダストリー4.0ロードマップに合致した予知保全プログラムのためにSAWトルクおよび振動タグを採用しています。業界を超えた多様性が収益サイクルを平滑化しますが、ティア1サプライヤーは、車両のISO 26262から航空のFAA FAR-25まで、各業界の認証コードに合わせた資格認定計画を策定する必要があります。

デバイスタイプ別:遅延線の成長にもかかわらず共振器が優位を維持

共振器は2025年の表面弾性波センサー市場規模の56.05%を占めました。これは、周波数安定化された基準があらゆるRFアーキテクチャにおいて不可欠であるためです。5Gマクロセルは位相ノイズバジェットを管理し、スペクトラルマスク規則を満たすために数十個の高Q共振器を必要としており、スマートフォンの生産変動があっても需要を高水準に保っています。遅延線は少ない数量ながら12.82%のCAGRで成長しており、これは短距離レーダー、ジェスチャー認識モジュール、超音波欠陥検出器への採用によるものです。コンパクトなフットプリントで正確な飛行時間データをエンコードする能力が、新興のドライバーモニタリングシステムおよび自動化倉庫ロボットを支えています。

共振器は主に位相ノイズおよびエージングドリフトで競争しており、サプライヤーは10億分の1偏差を最小化するために電極アパーチャ最適化と温度補正アルゴリズムを活用しています。遅延線ベンダーはFMCWレーダーチャープをサポートするために広帯域にわたる低挿入損失に注力しています。パッケージングは、組み立てステップを削減するために複数のSAW素子を共通セラミック基板に搭載するシステムインパッケージ製品へと移行しています。この収束により、センサーとフィルターの歴史的な境界線が曖昧になり、両方の分野に参入しているデバイスメーカーにハイブリッドな収益源を開く可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料基板別:ランガサイトの革新による水晶の優位性への挑戦

水晶は2025年の表面弾性波センサー市場シェアの36.85%を生み出しました。これは、世界各地のファブにおける成長、スライシング、ラッピングプロセスへの広範な使用によるものです。ウエハー歩留まりは95%を超え、長期エージングは年間10ppm未満に維持されており、ミッションクリティカルなクロックに適しています。しかし、ランガサイトは13.42%のCAGRで拡大しており、ジェットエンジンおよび宇宙推進プログラムが相転移を伴わずに1000℃以上に耐えられるセンサーを要求しているためです。タンタル酸リチウムおよびニオブ酸リチウムは、結合効率がコストを上回る中ボリュームのニッチ市場を確保しており、例えば一桁のコロニー数を検出しなければならない高中心周波数バイオセンサーなどがあります。

ハイブリッド基板は薄いニオブ酸リチウム膜を水晶キャリア上に積層し、結合利得と熱安定性を組み合わせています。製造の複雑性は高まりますが、外部補正回路を削減することでシステムレベルの節約が生まれます。RFフィルター用のエピタキシャル圧電層をすでに成膜しているファウンドリーは、センサー分野にシームレスに参入し、調達を統合します。エンドユーザーは価格と耐久性を比較検討しており、商業通信は水晶を選択し、タービンOEMはランガサイトにコミットしてプレミアムを受け入れます。

地域分析

北米は2025年の表面弾性波センサー市場において36.95%のシェアを維持しており、航空電子機器およびミサイル誘導システムにおける放射線耐性とバッテリーフリー動作を重視する防衛支出によって支えられています。中小企業技術革新研究(SBIR)に基づく連邦研究助成金は技術成熟を促進する一方、長期にわたるFAA型式認証サイクルは、型式承認取得後に既存企業を保護します。主にアリゾナ州とテキサス州に立地する同地域の成熟した半導体基盤により、迅速な設計反復と厳格な品質管理が可能です。Boeingなどの主要プライムコントラクターは、回転アセンブリ内部のスリップリングを排除できることから、エンジンコアの計装にパッシブSAWタグをますます指定するようになっています。

アジア太平洋地域は、5Gの展開と中国および韓国への自動車エレクトロニクスラインの移転により13.24%のCAGRで前進しています。中国の「中国製造2025」政策は補助金を国内ウエハーファブに投入しており、品質面で日本のものに匹敵する水晶ブランクスを出荷するようになっています。韓国はスマートフォンエコシステムを活用し、すべてのプレミアムスマートフォンにSAWフィルターを吸収しています。日本のメジャー企業は基板研究開発において優位を維持し、トヨタなどのティア1自動車メーカーでデザインイン地位を確立していますが、中国企業からの価格圧力がマージンを圧縮しています。インドは都市部の電力会社でSAWベースのスマートメーターの設置を開始していますが、まだ低い基盤からの出発です。

ヨーロッパは自動車および産業用オートメーションのクラスターに依存して、安定した中一桁台のペースで需要を拡大しています。ドイツのEV生産拡大は150℃を超える温度定格のパックレベル温度センサーを必要とし、フランスの原子力艦隊は炉監視用の放射線耐性デバイスを発注しています。UNECE R141やEUバッテリー指令などの規制枠組みは、安全仕様を厳格化することでSAWの採用を間接的に後押ししています。エアバスおよびロールスロイスの航空宇宙プログラムはブレードチップクリアランス測定用のランガサイトセンサーを評価しており、同地域の慎重な認証文化にもかかわらず将来の機会を開いています。

規制環境

無線SAWセンサーおよびタグは、一般に免許不要帯/ISMバンドに関する地域の無線規則に従う。その結果、製品適合性は、欧州ではETSIの無線機器規格(例えばEN 300 220/330/440ファミリー)、米国では連邦通信委員会(FCC)の要件に基づいて評価されることが多く、設計上の制約はバンド固有の出力・帯域幅制限(434MHz、868MHz、915MHz付近の一般的なサブGHz帯および2.4GHz帯を含む)によって定まる。米国では、国家電気通信情報局(NTIA)が2025年8月に受信機の干渉耐性に関する懸念を提起し、SAWベースの構成部品を含み得るRFシステムの共存性能への注目を強めている。

コンポーネントの標準化に関しては、IEC技術委員会TC 49が、圧電・弾性波デバイスに関して世界のサプライチェーン全体で使用される試験・品質フレームワークを発行している。主要な基準としては、半導体センサー(SAWベースの集積センサーを含む)向けのIEC 60747-14-11:2021、圧電式化学/生化学センサー向けのIEC 63041-2:2017、SAWフィルタの一般仕様であるIEC 60862-1:2015があり、同規格は2026年3月に正誤表を受けた。自動車および通信向けプログラムに供給するサプライヤーにとって、デバイス認証、信頼性試験、文書化をこれらのIEC仕様に整合させることは、地域間での受け入れを支え、OEMプラットフォーム間での再認証作業を減らすことにつながる。

バリューチェーン分析

バリューチェーンは、水晶や他の圧電基板(極限温度用途向けのタンタル酸リチウム、ニオブ酸リチウム、ランガサイト)を用いた圧電材料の製造とウェーハ準備から始まる。続いてデバイス設計が行われ、インターデジタルトランスデューサのフォトリソグラフィと金属化、ウェーハレベル試験、そしてパッケージングが行われるが、厳しい環境向けには気密性のメタル・セラミックパッケージが多く用いられる。もともとSAW RFコンポーネント向けに最適化された大量生産ラインは、SAWセンサーの量産を後押しする上流の要因として機能し、一方でランガサイトベースデバイスに関しては、特殊なブール成長・加工能力が差別化要因となる。

下流側では、SAWセンサーベンダーおよびモジュールメーカーが、自動車(TPMSおよびEVの熱管理を含む)、民生用電子機器のRFフロントエンド、産業オートメーション、航空宇宙・防衛の各分野の一次サプライヤーやOEMに供給している。導入の成否は、アンテナ設計、リーダーまたはインテロゲータの調整、ネットワーク統合を含むアプリケーションエンジニアリングに依存し、その後RF動作に関する適合性試験が続く。そこから市場は、大手OEMへの直接販売、あるいは電子部品ディストリビューターやソリューションパートナー経由の流通を通じて展開する。自動車の機能安全ワークフローや航空宇宙の認証要件といった統合・認証のステップは収益化までの時間を延ばす可能性があり、その結果、プログラム受注の確保においてデザインイン支援、リファレンスデザイン、校正済みリーダーエコシステムの役割が増している。

競合環境

表面弾性波センサー市場は中程度の分散を示しています。TDK Electronics、Murata Manufacturing、およびSkyworks Solutionsは、垂直統合された水晶およびタンタル酸リチウムサプライチェーンを活用しており、これが大量通信注文における価格設定と価格交渉力の優位性を確立しています。彼らは温度補償トポロジーの特許を申請し、ユーザー校正を簡素化するASICを共同設計することで競争上の優位性を強化しています。Honeywellは、資格認定のハードルがファストフォロワーを抑制し、ライフサイクル契約が20年を超える航空宇宙および産業ニッチに向けてリソースを集中させています。

CTS CorporationやPro-Micronなどの中堅企業は、地域のティア1企業とのパートナーシップを通じて自動車用TPMSおよび工場オートメーションにおける地盤を確保し、アプリケーション特化型パッケージングを提供しています。SENSeORおよびTransense Technologiesは、超高温およびトルクセンシングのユースケースに注力し、年間出荷量が少ないにもかかわらずプレミアムな単価を実現しています。MEMSベンダーが周波数を上げ、ファウンドリーがウエハースタートのミニマムコミットメントを引き上げるにつれ、新規参入者にとっての参入障壁は高まっていますが、ランガサイトのブール成長をマスターしたスタートアップは超高温セグメントを依然として破壊できます。システムインパッケージ採用の高まりは、基板とフリップチップ組立ラインの両方を所有する既存企業に有利に働き、サプライチェーン全体にわたる部品表決定への影響力をさらに強化します。

表面弾性波センサー業界リーダー

TDK Electronics AG

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

API Technologies Corp.

Vectron International (Microchip Technology Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的には、配線やメンテナンスアクセスがライフサイクルコストを左右するバッテリーフリー・センシング用途、特に回転機械や密閉型・高温アセンブリの分野に空白領域が存在する。需要の押し上げは、自動車の安全要件やEVの熱管理用途において既に見られる。基板のロードマップも、より過酷な環境への展開を支えており、ランガサイトベースのSAWデバイスは超高温タービン監視向けに位置付けられている。これは、TDKが2025年9月に発表した、日本国内でのランガサイト結晶育成炉能力増強への1億5,000万米ドルの投資などのサプライヤー投資とも整合している。自動車向けの生産量が拡大するにつれ、TPMS向けの耐久性の高い圧力デバイスやパックおよびインバータ向けの安定した温度デバイスなど、認証対応済みでアプリケーション別に特化したパッケージングが、センサー素子と統合キャリブレーション、リーダーとの相互運用性を組み合わせるサプライヤーにとって余地を生み出している。

技術ロードマップと研究活動も、従来型のRFフィルタリングを超えた隣接機会領域を示している。2026年3月に発表された「2026年ガイド弾性波ロードマップ」は、単体のSAWデバイスに関する議論を、産業センシング、ライフサイエンス、先端物理学の各分野にまで及ぶより広範なガイド弾性波アーキテクチャへと拡張した。この方向性は、小型化、統合、極限環境下での信頼性におけるベンダーの研究開発の優先付けを後押ししている。2026年に発表された研究では、パッシブ無線SAWセンサーのベンチマークも行われ、過酷環境動作向けの434MHzなどの帯域への集中が指摘された一方、2026年に見直されたフレキシブルSAWセンサーの開発は、剛性パッケージが導入を制約するウェアラブルや構造物健全性モニタリング向けに、コンフォーマル(追従型)なセンシング形態を実現した。これらの根拠は、標準化されたインテロゲータインターフェース、新たな媒体暴露に対応する堅牢なコーティングとパッケージング、そして小型IoTノードにおいてセンシングとRFフロントエンド性能要件を組み合わせたハイブリッドモジュールといった製品機会につながっている。

最近の業界動向

- 2026年3月:国際電気標準会議(IEC)は、表面弾性波(SAW)フィルタの一般仕様であるIEC 60862-1:2015に対する正誤表を発行し、世界の認証・試験プログラムで使用される基準ベースラインを厳格化した。これにより、センサー向けデバイスへSAWフィルタの製造プロセス基盤を再利用するサプライヤーが、複数地域の顧客審査を通じてより一貫した適合性を確保しやすくなる。

- 2025年9月:ハネウェルは、半導体製造プロセスの強化を目的とした新しいセンシング技術を発表し、高付加価値の製造工場で使用される産業用センシングポートフォリオを拡充した。堅牢で高信頼性のセンシングおよびプロセス制御アーキテクチャへの需要の高まりは、過酷かつ干渉に敏感な環境におけるSAW対応プラットフォームと重なる。

- 2024年11月:TDKエレクトロニクスAGは、圧電トランスデューサを用いて金属構造物を介してエネルギーとセンサーデータを伝送するアコースティック・データリンク(ADL)技術を紹介し、商用パートナーが圧力・漏洩検知への応用を試験している。これは、RF伝搬が制約される密閉資産におけるバッテリーフリー・センシングの設計余地を広げ、産業・航空宇宙用途で使用されるパッシブSAWアーキテクチャを補完するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、物理的または化学的変化を測定可能な信号に変換する表面弾性波(SAW)センサーであり、主要地域の自動車、産業、電子機器などの最終用途産業に販売されるものから生じる収益を市場の対象とする。

範囲の除外事項:SAW以外の音響技術(例えば体積弾性波デバイス)、およびSAW素子が主要なセンシング要素ではない汎用センシングモジュールは対象外とする。

セグメンテーション概要

- センシングタイプ別

- 圧力センサー

- トルクセンサー

- 温度センサー

- 湿度センサー

- 化学センサー

- 質量センサー

- その他のセンサー

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 民生用電子機器

- 医療

- 産業

- その他のエンドユーザー産業

- デバイスタイプ別

- 共振器

- 遅延線

- 材料基板別

- 水晶

- タンタル酸リチウム

- ニオブ酸リチウム

- ランガサイト

- その他の材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ヨーロッパのその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋のその他の地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカのその他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、最初の市場構造を構築し、単位、価格ロジック、および最終用途における導入シグナルの整合性を保つために用いられた。米国センサス貿易データ、UN Comtrade、各国統計ポータルなどの公開情報源を確認し、その上でIEEEの出版物やSAWデバイスの性能限界に関するその他の査読付き学術誌などの技術的な参考文献を確認した。

技術面の状況を需要面と結びつけるために、企業の開示資料、投資家向け説明資料、プレスリリース、および電子機器・自動車業界団体の資料にも依拠した。企業財務データ用の有料サブスクリプションと特許カバレッジ用の別の有料サブスクリプションを選択的に用いて、単一の情報源にモデルを依存させることなく、製品の重点分野、出荷方向、研究開発の集中度を検証した。このリストは網羅的なものではなく、本調査全体を通じて、データ収集、検証、および明確化のために他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、SAWコンポーネント関係者および下流の利用者を対象としたインタビューおよび構造化調査を中心に行われ、これにより平均販売価格(ASP)の範囲や導入時期をわかりやすい形で検証できた。製品、調達、エンジニアリング、業務運営の各職種の関係者に話を聞き、地域別の製造集中度と最終市場の需要シグナルを反映するため、アメリカ大陸、EMEA、APACにわたって調査対象を分散させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):16% | APAC:52% |

| ミドルティア:42% | 部門/事業リーダー:38% | EMEA:30% |

| 中小規模企業:19% | マネージャー:46% | アメリカ大陸:18% |

市場規模算定と予測

規模算定は、電子機器およびセンサーの需要シグナルを最終用途別の導入率を用いてSAWに適した需要プールとして再構築し、その上で現実的な平均販売価格(ASP)帯を用いて価値に変換するトップダウン方式から始まる。総計は、サンプル調査によるサプライヤー収益構成、デバイスタイプ別(共振子対ディレイライン)の典型的なASP、自動車センシングなど高利用度アプリケーションに紐づく数量代理指標といった、選択的なボトムアップ近似によって相互検証される。

モデルにおいて重要な入力要素には、過酷環境における無線・パッシブセンシングの浸透度、EVおよび自動車全般におけるセンサー搭載量の増加、5GおよびRFフロントエンド関連需要によるSAWコンポーネントへの押し上げ、基板・材料の入手可能性(例えば水晶やタンタル酸リチウム)が含まれる。また、デザインインを遅らせたり加速させたりする可能性のある認証サイクルのタイミングも組み込んだ。ボトムアップによる相互検証でギャップが見られた場合は、隣接アプリケーションの割合を用いた保守的な補間によって欠落部分を補い、その後フォローアップの聞き取りにより再度検証した。

予測は主に、最も強い推進要因に対する単純なトレンド平滑化を伴うシナリオ分析によって行われた。これは、導入がGDPのような指標のみに従うのではなく、設計サイクルに従うためである。ASPの変動および構成比のシフトに関する前提は、インタビュー対象者と共に検証され、最終数値が確定される前に地域間で一貫して適用された。

データ検証と更新サイクル

各モデルの出力は、アプリケーションレベルの導入率の範囲、示唆されるASP帯、地域別の製造集中度など、独立したシグナルと照合され、その後、明示された推進要因では説明できない大きな変動がないかどうかが確認された。差異が異常に見える場合は、それを入力データまで遡って追跡し、明確化が必要な場合は回答者に再度連絡した。

承認前には、複数段階にわたるアナリストレビューが実施され、計算誤り、単位の不整合、二重計上のリスクを早期に排除した。レポートは年次で更新され、需要、供給、または価格に影響を与える重大な事象が発生した場合には、随時更新が行われる。納品前には、最新の公開動向および検証済みの前提が反映されているかを確認する最終チェックを行う。

Mordor Intelligenceの表面弾性波センサー市場規模と他の公表推計との比較

SAWセンサーの公表市場規模は、名称が同一に見えても、対象範囲や計上ルールが異なるためにしばしば差異が生じる。その差異は通常、SAWセンサーとして何を含めるか、デバイスタイプの扱い方、そして価格設定・通貨タイミングの扱い方に起因する。

一部の推計は、SAWセンサーを隣接する音響コンポーネントとまとめて計上したり、センシング機能以上を含むより広範なモジュールレベルの収益を用いたりしている。Mordor Intelligenceの規模算定では、SAWセンサーの収益のみを計上し、SAW以外の音響技術や汎用モジュールなどのカテゴリーは、SAWセンシング要素が明確かつ主要な価値の推進要因である場合を除き、対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.21 B (2025) | |

| 地域コンサルティング会社A | USD 1.26 B (2025) | SAW関連コンポーネントをやや広範に含め、自動車比重の高い需要構成においてより高い短期的価格設定を適用しており、成長方向は同様であっても2025年の値を押し上げている。 |

| 業界出版社B | USD 2.69 B (2025) | SAWセンサーを、モジュールレベルでのより広範なデバイス・構成グルーピングと一括して計上している様子が見られ、これはアプリケーション間での二重計上を招き、SAWという名目で計上される収益を膨らませる可能性がある。 |

表に見られる差異は、主に対象範囲の管理方法と、SAW要素に対してより広範なモジュールと比べてどのように価値を割り当てるかによって説明される。デバイスタイプに紐づいた単位経済性を維持し、一次検証を通じて導入前提を検証することにより、当社の推計は、包括的な構成要素バケットではなく、再現可能な一連の推進要因に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年の表面弾性波センサー市場の収益予測は?

市場は予測期間(2026年〜2031年)中の12.10%のCAGRに基づき、2031年に24億米ドルに達すると予測されています。

現在、ユニット需要でリードしているセンシングタイプは?

温度デバイスが36.25%のシェアを占めており、これは産業用およびHVACシステムでの広範な使用によるものです。

直接式TPMSにおいてSAWセンサーが優遇される理由は?

リム温度に耐え、バッテリーなしで動作し、継続的なタイヤ空気圧報告に関する新しい義務化規定に準拠しています。

アジア太平洋地域の成長速度は?

アジア太平洋地域は13.24%のCAGRの軌道上にあり、5Gインフラと自動車エレクトロニクス能力の拡大によって推進されています。

超高温用途でどの基板が注目を集めているか?

ランガサイトは13.42%のCAGRで拡大しており、1000℃以上の温度に耐えられるため、タービン監視に適しています。

本セクターの市場集中度はどの程度か?

上位5社のベンダーが売上の約55%を占めており、市場は中程度に集中しています。

最終更新日: