Taille et part du marché des aspirateurs ultrasoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 225.61 Millions de dollars américains |

| Taille du Marché (2031) | 331.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aspirateurs ultrasoniques par Mordor Intelligence

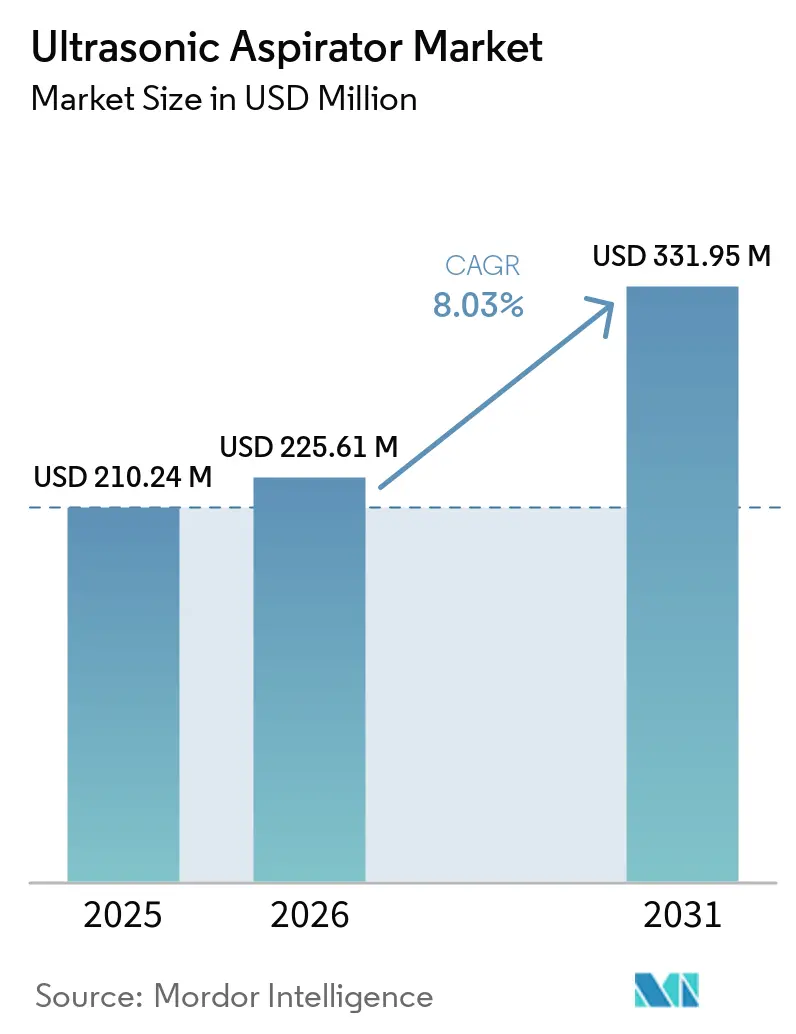

La taille du marché des aspirateurs ultrasoniques était évaluée à 210,24 millions USD en 2025 et devrait croître de 225,61 millions USD en 2026 pour atteindre 331,95 millions USD d'ici 2031, à un CAGR de 8,03 % au cours de la période de prévision (2026-2031).

Le marché des aspirateurs ultrasoniques bénéficie également d'une préférence clinique plus marquée pour la fragmentation précise des tissus mous dans les zones où la diffusion thermique et la traction mécanique doivent rester limitées, et les travaux cliniques publiés en 2025 ont continué à soutenir cette valeur dans les procédures gynécologiques et les tumeurs spinales. Le marché des aspirateurs ultrasoniques est en outre soutenu par les dépenses des hôpitaux et des centres spécialisés en équipements chirurgicaux de haute acuité, notamment lorsque des consoles intégrées peuvent servir plusieurs disciplines à partir d'une seule plateforme installée et réduire les frictions de flux de travail à l'intérieur de la salle d'opération. Le positionnement concurrentiel sur le marché des aspirateurs ultrasoniques est de plus en plus façonné par l'effet de levier de la base installée, l'étendue des autorisations d'indication et l'adéquation avec l'écosystème de navigation, ce qui confère aux fournisseurs de plus grande taille un avantage pratique lorsqu'ils se développent au sein de comptes de neurochirurgie existants. Néanmoins, le marché des aspirateurs ultrasoniques se heurte encore à une adoption plus lente dans certains contextes, car les budgets d'investissement restent serrés, les exigences de formation demeurent élevées et les plateformes alternatives d'énergie et d'aspiration continuent de concurrencer les mêmes budgets procéduraux.

Principaux enseignements du rapport

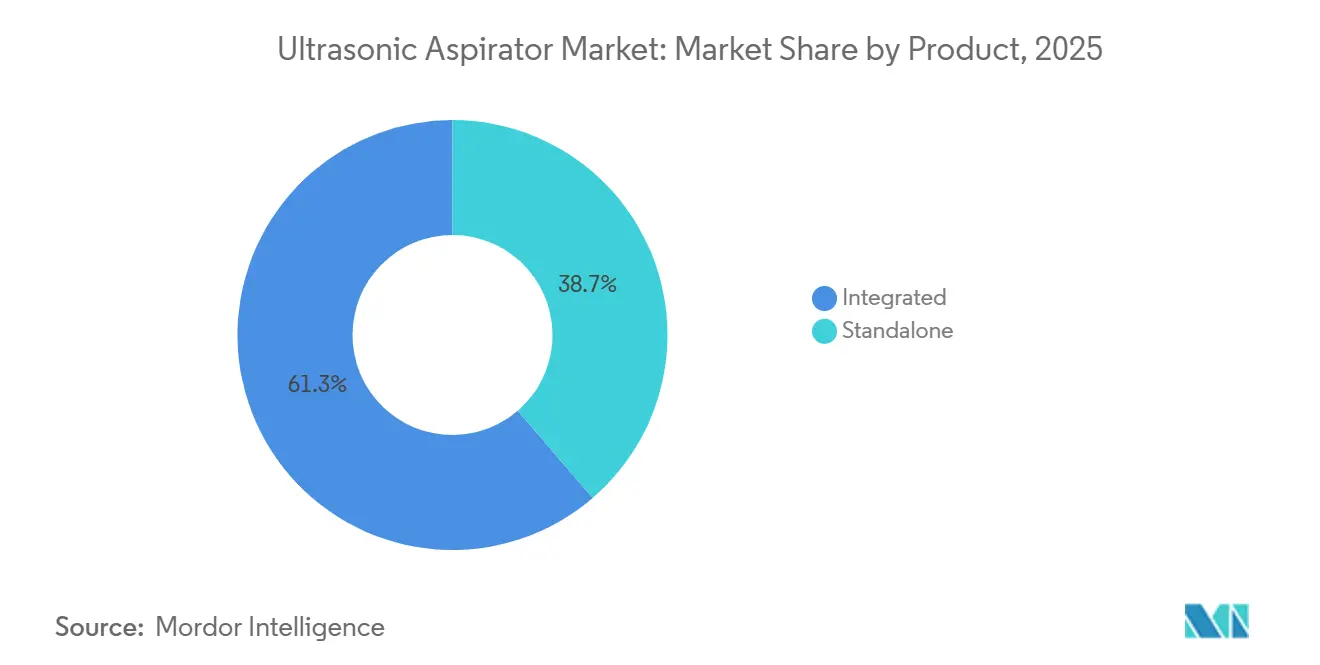

- Par produit, les systèmes intégrés ont dominé avec une part de revenus de 61,31 % en 2025, et ce même segment devrait croître à un CAGR de 8,68 % jusqu'en 2031 sur le marché des aspirateurs ultrasoniques.

- Par application, la neurochirurgie a détenu la plus grande part de 27,07 % en 2025, tandis que la chirurgie cardiaque devrait enregistrer le CAGR le plus rapide de 10,12 % jusqu'en 2031.

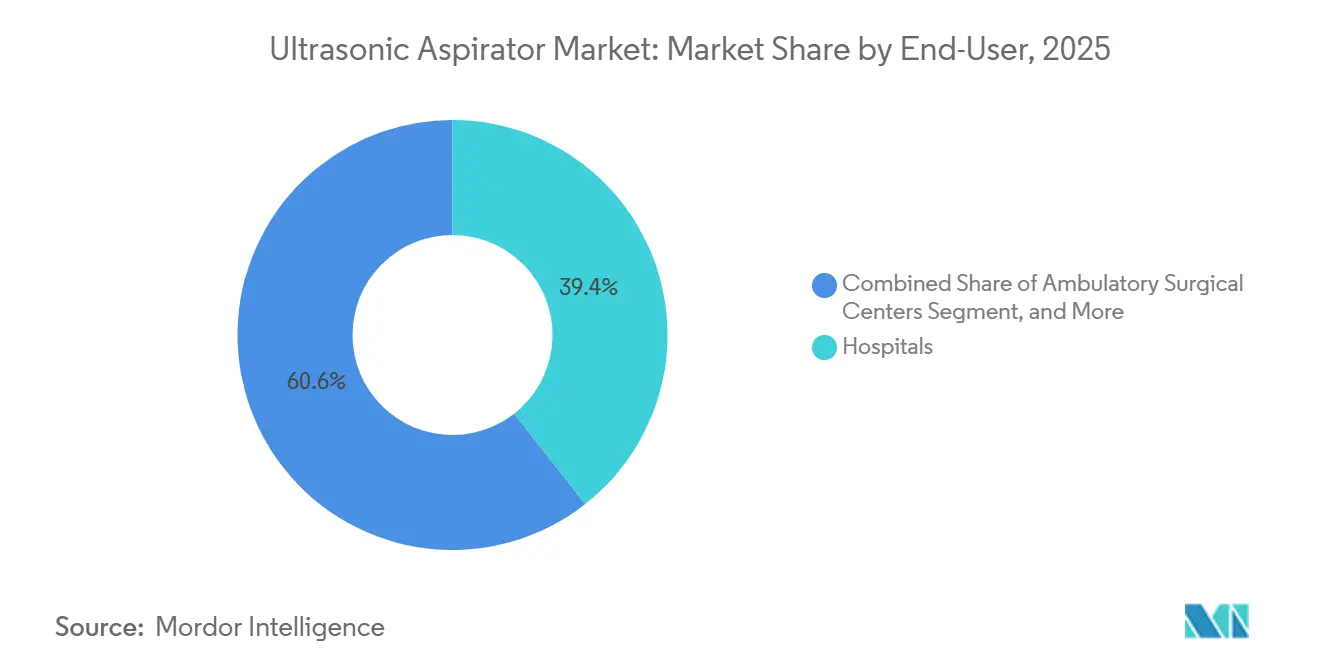

- Par utilisateur final, les hôpitaux ont représenté une part de 39,36 % en 2025 sur le marché des aspirateurs ultrasoniques, tandis que les cliniques spécialisées devraient se développer au CAGR le plus rapide de 9,34 % jusqu'en 2031.

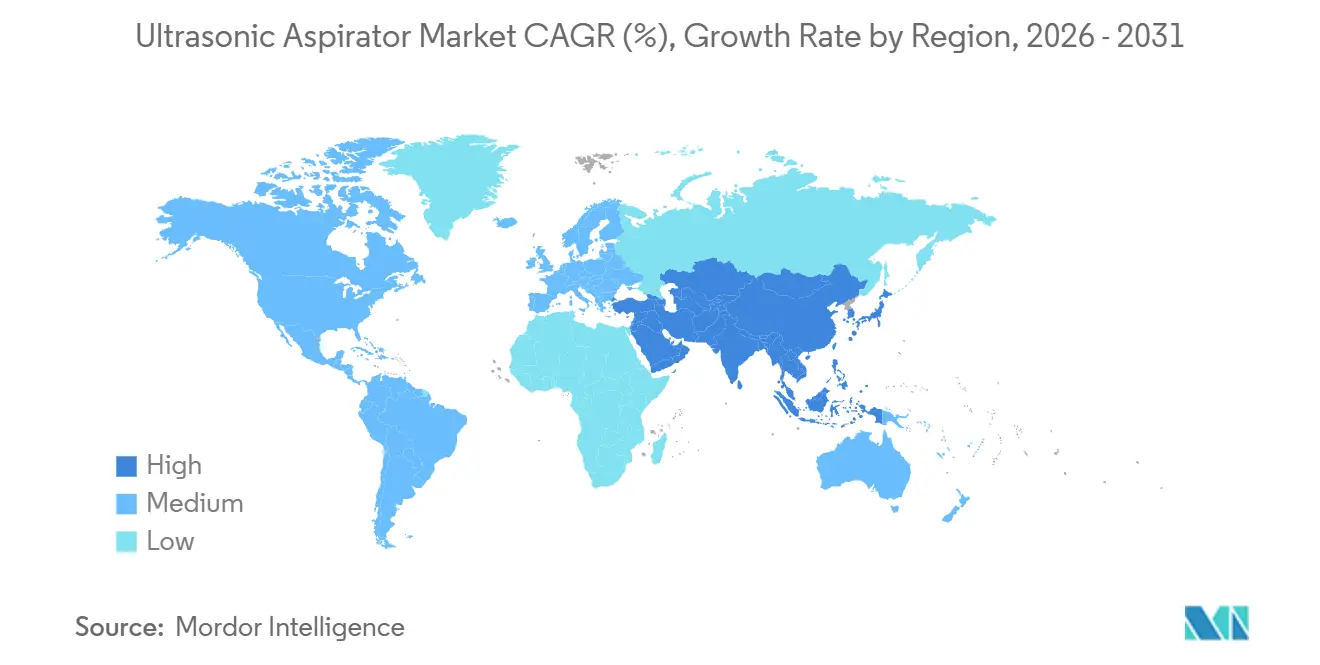

- Par géographie, l'Amérique du Nord a détenu la plus grande part de 38,16 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 9,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aspirateurs ultrasoniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des volumes de chirurgie neurologique et oncologique | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Évolution vers une chirurgie mini-invasive basée sur la précision | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe et le Japon | Moyen terme (2-4 ans) |

| Intégration des flux de travail chirurgicaux guidés par l'IA | +1.1% | Amérique du Nord et Europe occidentale, avec adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la capacité ambulatoire et de chirurgie de jour | +1.0% | Amérique du Nord principalement, avec répercussions en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de remplacement liée au vieillissement de la base installée de matériel chirurgical ultrasonique | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réallocation budgétaire vers les équipements chirurgicaux d'investissement de haute acuité | +0.7% | Amérique du Nord, Europe et principaux marchés d'Asie-Pacifique | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de chirurgie neurologique et oncologique

Le marché des aspirateurs ultrasoniques continue de bénéficier d'un soutien durable lié à l'augmentation des volumes de chirurgie neurologique et oncologique, car le cas d'usage principal reste lié à l'ablation délicate de tissus autour de structures neurales critiques. Cette demande est directement liée à la charge croissante de morbidité, et la prévalence mondiale des cancers du cerveau et du système nerveux central a atteint 975 279 cas en 2021, le taux de prévalence standardisé selon l'âge devant augmenter de 12 à 13,5 pour 100 000 d'ici 2040.[1]Bureau éditorial de Frontiers in Neurology, « La charge mondiale, régionale et nationale des cancers du cerveau et du système nerveux central et leurs tendances de 1990 à 2021 », Frontiers in Neurology, frontiersin.orgLe marché des aspirateurs ultrasoniques bénéficie également lorsque les chirurgies tumorales complexes se concentrent davantage dans les centres tertiaires, car ces centres sont plus susceptibles d'acquérir des systèmes haut de gamme, de maintenir des équipes formées et de standardiser les flux de travail autour de plateformes établies. Cette concentration crée une base de clientèle plus restreinte mais plus prévisible pour le marché des aspirateurs ultrasoniques, et améliore la visibilité pour les contrats de service, la demande en consommables et l'expansion des comptes après la première vente de console. Elle renforce également la valeur de la formation et du soutien clinique menés par les fournisseurs, car les hôpitaux qui traitent des cas de plus haute acuité ont tendance à attendre une couverture procédurale plus solide et un dépannage plus rapide. En conséquence, la charge de morbidité non seulement augmente le nombre de procédures sur le marché des aspirateurs ultrasoniques, mais améliore également la qualité commerciale de la demande au sein des comptes d'achat les plus importants.

Évolution vers une chirurgie mini-invasive basée sur la précision

Le marché des aspirateurs ultrasoniques est également porté par l'évolution vers une chirurgie mini-invasive basée sur la précision, où les chirurgiens ont besoin d'une fragmentation sélective des tissus dans des espaces plus restreints et à proximité de vaisseaux ou de nerfs vulnérables. Les données probantes concernent l'excision laparoscopique de l'endométriose, où les investigateurs ont rapporté une utilisation sûre du CUSA avec une diffusion thermique limitée dans les procédures préservant la fertilité. Une étude de simulation distincte de 2025 a également soutenu le profil de sécurité de l'aspiration ultrasonique dans le traitement des tumeurs intramédullaires de la moelle épinière en montrant que les températures opératoires restaient en dessous du seuil de nécrose tissulaire de 46 °C.[2]Équipe éditoriale, « Aspirateur chirurgical ultrasonique dans le traitement des tumeurs intramédullaires de la moelle épinière », Bioengineering, mdpi.com Cela est important pour le marché des aspirateurs ultrasoniques car l'adoption mini-invasive ne se contente pas de déplacer le volume de cas existant d'un outil à un autre ; elle élargit le nombre de procédures où les aspirateurs peuvent être justifiés sur la base de la précision et de la préservation des tissus. Le marché des aspirateurs ultrasoniques bénéficie également de l'utilisation transversale entre spécialités, car une console installée peut prendre en charge la neurochirurgie, la résection hépatique, la chirurgie gynécologique, la chirurgie thoracique et désormais certaines procédures cardiaques lorsque le système dispose des autorisations appropriées. Ce schéma renforce l'économie de plateforme pour les hôpitaux et consolide le rôle des consoles multifonctions sur le marché des aspirateurs ultrasoniques.

Intégration des flux de travail chirurgicaux guidés par l'IA

Le marché des aspirateurs ultrasoniques évolue progressivement vers des flux de travail guidés par l'IA et intégrés numériquement, bien que le changement le plus important se produise autour de la navigation, de la visualisation et du contrôle des flux de travail plutôt qu'à l'intérieur de la console d'aspiration seule. Le Sonopet iQ de Stryker a reçu l'autorisation FDA 510(k) en mars 2025 avec une modulation de fréquence en temps réel et un contrôle sans fil par pédale, ce qui permet un ajustement peropératoire plus fluide sans interrompre la séquence de résection.[3]Agence américaine des produits alimentaires et médicamenteux, « K243930, Système d'aspirateur ultrasonique Sonopet iQ », Base de données FDA 510(k), 510kdatabase.net Le marché des aspirateurs ultrasoniques commence donc à récompenser les fournisseurs capables de s'intégrer dans un écosystème chirurgical plus large, notamment lorsque les chirurgiens s'attendent à ce que l'imagerie, la navigation, le guidage robotique et l'aspiration fonctionnent comme un flux de travail coordonné unique. Le rapport annuel 10-K 2025 de Medtronic décrivait un portefeuille de neurochirurgie combinant navigation, guidage robotique, imagerie et outils adjacents, et cette large base installée confère à l'entreprise un avantage pratique de vente croisée sur le marché des aspirateurs ultrasoniques. L'implication stratégique est que les fournisseurs d'aspirateurs autonomes pourraient avoir plus de mal à obtenir des prix premium si la conversation sur la valeur passe de la performance d'un seul outil à l'efficacité de l'ensemble de la pile chirurgicale. À terme, le marché des aspirateurs ultrasoniques est susceptible de récompenser les fournisseurs qui font de l'aspiration une partie d'un environnement de chirurgie numérique intégrée plutôt qu'une vente de console à fonction unique.

Expansion de la capacité ambulatoire et de chirurgie de jour

Le marché des aspirateurs ultrasoniques est également influencé par l'expansion progressive de la capacité ambulatoire et de chirurgie de jour, notamment lorsque des procédures complexes quittent les grands établissements hospitaliers pour rejoindre des environnements chirurgicaux spécialisés. Les centres de chirurgie ambulatoire et les établissements spécialisés constituent un bassin d'acheteurs émergent qui demande des consoles compactes, une logistique simplifiée et des structures de financement adaptées aux établissements à faible volume. Cela modifie le modèle commercial sur le marché des aspirateurs ultrasoniques, car de nombreux centres indépendants n'achètent pas les équipements de la même manière que les hôpitaux universitaires, et ils accordent souvent plus d'importance au temps de mise en place, au coût des consommables et à la simplicité du service. Le marché des aspirateurs ultrasoniques ne peut donc bénéficier de l'essor de ce canal que si les fournisseurs adaptent la configuration des produits, le soutien à la formation et les conditions commerciales à ce modèle opérationnel. Le segment des cliniques spécialisées est le groupe d'utilisateurs finaux à la croissance la plus rapide, ce qui confirme que les environnements de soins spécialisés deviennent des points d'achat de plus en plus importants pour le marché des aspirateurs ultrasoniques. À mesure que ce canal se développe, les fournisseurs qui proposent des offres adaptées aux soins ambulatoires devraient être mieux positionnés pour capter de nouveaux placements sans dépendre uniquement des budgets d'investissement des grands hôpitaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé d'investissement et de possession sur le cycle de vie | -1.5% | Mondial, le plus aigu sur les marchés émergents d'Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens et de personnel de bloc opératoire formés à la fragmentation ultrasonique des tissus | -1.0% | Mondial, avec déficit aigu au Moyen-Orient et en Afrique, en Amérique du Sud et sur les marchés plus petits d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Substitution concurrentielle par des plateformes d'énergie et d'aspiration établies | -0.9% | Mondial, le plus intense dans les segments de chirurgie gynécologique et gastro-intestinale | Moyen terme (2-4 ans) |

| Cycles d'approbation réglementaire et d'approvisionnement hospitalier prolongés | -0.8% | Mondial, le plus prononcé en Europe et aux États-Unis | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'investissement et de possession sur le cycle de vie

Les coûts élevés d'investissement et de possession sur le cycle de vie restent l'une des limites les plus claires du marché des aspirateurs ultrasoniques, car la dépense totale va bien au-delà de l'achat de la console de base. La possession comprend les contrats de service, les pièces de rechange, les embouts, les consommables et la formation formelle, ce qui rend la décision économique plus difficile pour les petits hôpitaux et les centres ambulatoires spécialisés. Ce problème est important sur l'ensemble du marché des aspirateurs ultrasoniques car l'adoption dépend souvent d'un examen en comité, et les comités ont tendance à comparer les aspirateurs à d'autres plateformes énergétiques qui semblent plus faciles à justifier sur la base d'une utilisation immédiate. La pression sur les coûts est également plus visible dans les canaux où le volume de cas est encore en construction, car les établissements peuvent avoir du mal à répartir les coûts fixes de service et de formation sur suffisamment de procédures dans les premières années d'adoption. En pratique, le marché des aspirateurs ultrasoniques se développe plus rapidement lorsque les fournisseurs proposent des financements flexibles, des plateformes reconditionnées, des garanties prolongées ou des modèles de coûts récurrents plus simples qui réduisent les frictions budgétaires au niveau du compte. Sans cette adaptation, certains clients continueront à reporter leurs décisions d'achat même lorsque la demande clinique est présente.

Pénurie de chirurgiens et de personnel de bloc opératoire formés à la fragmentation ultrasonique des tissus

Le marché des aspirateurs ultrasoniques est également freiné par le vivier limité de chirurgiens et de personnel de bloc opératoire pleinement formés à la technique de fragmentation ultrasonique des tissus. Ils ont souligné que l'utilisation efficace dépend de la sélection du réglage, de l'angle de l'embout, de la pression d'engagement tissulaire et de la familiarité avec le flux de travail, ce qui signifie que la compétence s'acquiert généralement par un mentorat structuré plutôt que par une brève orientation sur l'appareil. Cela crée un goulot d'étranglement pratique sur le marché des aspirateurs ultrasoniques, car bon nombre des établissements censés croître le plus rapidement, notamment les cliniques spécialisées et les environnements ambulatoires, ne sont pas les endroits où la plupart des formations avancées ont actuellement lieu. Le même écart affecte les techniciens de bloc et les infirmières circulantes, qui ont également besoin de connaissances spécifiques à l'appareil pour la mise en place, la connexion de la pièce à main et le dépannage pendant les procédures. En conséquence, le marché des aspirateurs ultrasoniques ne se développe pas uniquement grâce au placement de produits ; il se développe également grâce à des programmes de simulation, de tutorat et d'intégration numérique qui aident les nouveaux sites à se familiariser cliniquement avec la technologie. Les fournisseurs qui investissent davantage dans ces structures de soutien peuvent élargir leur marché utilisable plus rapidement que ceux qui se font concurrence uniquement sur les spécifications matérielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'intégration consolide l'architecture de plateforme

Les systèmes intégrés ont détenu une part de 61,31 % de la taille du marché des aspirateurs ultrasoniques en 2025, et ils devraient également se développer à un CAGR de 8,68 % jusqu'en 2031. Ce leadership reflète la préférence des acheteurs pour des plateformes consolidées qui combinent la fourniture d'énergie, l'aspiration, l'irrigation et le contrôle de la pièce à main dans une seule console, ce qui réduit le risque de compatibilité et rend la mise en place en salle d'opération plus prévisible. Le CUSA Clarity d'Integra est un exemple clair de ce modèle, et son extension d'indication à la chirurgie cardiaque en novembre 2025 a montré comment une plateforme installée peut continuer à apporter de la valeur procédurale au fil du temps. Le Sonopet iQ de Stryker soutient également cette direction intégrée, car son autorisation de 2025 a ajouté des fonctionnalités de modulation en temps réel et de contrôle sans fil par pédale adaptées aux environnements académiques et de haute précision. Le marché des aspirateurs ultrasoniques favorise donc les systèmes intégrés non seulement parce qu'ils simplifient la gestion de la console, mais aussi parce qu'ils créent une meilleure base pour l'utilisation multi-spécialités, la standardisation de la formation et le soutien au service à l'échelle de l'hôpital.

Les systèmes autonomes restent pertinents dans le secteur des aspirateurs ultrasoniques car ils servent les hôpitaux et les centres spécialisés qui souhaitent mettre à niveau les pièces à main ou préserver l'infrastructure existante sans remplacer la console complète. La croissance dans cette partie du marché des aspirateurs ultrasoniques est plus lente, mais ce rythme plus lent reflète le calendrier de remplacement plutôt qu'un besoin qui disparaît. Les sites matures en Amérique du Nord et en Europe exploitent encore des équipements hérités, et cette base installée préserve un rôle pratique pour les mises à niveau progressives plutôt que la conversion immédiate vers une nouvelle plateforme intégrée. Le cadre réglementaire maintient également les deux types de produits actifs, car les dispositifs chirurgicaux ultrasoniques relevant du code produit FDA LFL et du 21 CFR Partie 878 doivent toujours démontrer une équivalence substantielle par la voie 510(k), quelle que soit la configuration. À moyen terme, le secteur des aspirateurs ultrasoniques devrait maintenir les systèmes intégrés en tête tout en permettant aux systèmes autonomes de conserver une niche plus étroite mais toujours durable orientée vers le remplacement.

Par application : la neurochirurgie ancre le volume tandis que la cardiologie élargit la composition des cas

La neurochirurgie a représenté une part de 27,07 % de la taille du marché des aspirateurs ultrasoniques en 2025, tandis que la chirurgie cardiaque devrait croître au CAGR le plus rapide de 10,12 % jusqu'en 2031. La neurochirurgie reste l'application d'ancrage car le besoin clinique d'ablation sélective des tissus est le plus fort dans la résection des tumeurs cérébrales et d'autres procédures réalisées à proximité de structures neurales critiques. La composition des applications s'élargit, et l'autorisation cardiaque d'Integra en novembre 2025 a ouvert un nouveau bassin procédural autour du remplacement et de la réparation valvulaires qui relève d'équipes hospitalières et de budgets différents. Ce développement est important pour le marché des aspirateurs ultrasoniques car il réduit la dépendance à la seule neurochirurgie et offre aux fournisseurs un accès à des départements supplémentaires à haute valeur ajoutée sans avoir à construire une plateforme entièrement nouvelle. Le marché des aspirateurs ultrasoniques s'élargit donc en termes d'applications tout en continuant à s'appuyer sur la neurochirurgie comme fondement clinique et commercial.

Les procédures gynécologiques et gastro-intestinales apportent une croissance plus régulière au secteur des aspirateurs ultrasoniques, soutenues par des données publiées montrant que la fragmentation sélective des tissus peut préserver les structures environnantes et limiter la diffusion thermique dans les travaux laparoscopiques délicats. Les cancers du cerveau, l'accident vasculaire cérébral ischémique et le traumatisme crânien restent étroitement liés au bassin de demande plus large de la neurochirurgie car ils reflètent des facteurs communs dans les soins neuro-complexes et la charge de morbidité à long terme. La chirurgie orthodontique est un domaine de niche où la précision autour des faisceaux nerveux crée encore un rôle procédural pour l'aspiration ultrasonique. D'autres applications, notamment la transplantation hépatique et la chirurgie thoracique, contribuent à étendre le marché des aspirateurs ultrasoniques à des environnements adjacents où les autorisations multi-indications peuvent renforcer les taux d'utilisation sur la base installée. Les fournisseurs qui développent des géométries d'embout et des réglages de puissance spécifiques aux procédures sont bien positionnés dans cette partie du marché des aspirateurs ultrasoniques, car les chirurgiens jugent souvent la performance par le contrôle au niveau du cas plutôt que par des affirmations génériques sur la plateforme.

Par utilisateur final : la demande hospitalière reste la plus importante tandis que les cliniques spécialisées gagnent en dynamisme

Les hôpitaux ont détenu une part de 39,36 % en 2025, ce qui les a maintenus comme le plus grand groupe d'utilisateurs finaux sur le marché des aspirateurs ultrasoniques. Leur avance reste liée au volume chirurgical complexe, aux budgets d'investissement plus importants, aux structures de formation formelles et à la concentration des procédures de neuro-oncologie, de cardiologie et de chirurgie hépatique avancée dans les établissements tertiaires. Les cliniques spécialisées devraient croître au CAGR le plus rapide de 9,34 % jusqu'en 2031, ce qui signale une migration plus large de certaines procédures vers des environnements de soins spécialisés. Cette tendance soutient le marché des aspirateurs ultrasoniques car les centres dirigés par des spécialistes valorisent souvent la rapidité de planification, le flux de cas dédié et le placement d'équipements ciblés correspondant à un ensemble plus restreint de procédures. Dans le même temps, les hôpitaux ancrent toujours le marché des aspirateurs ultrasoniques car ils offrent la plus large utilisation de plateforme entre disciplines et restent les principaux sites de formation et d'adoption précoce.

Les centres de chirurgie ambulatoire et les cliniques spécialisées modifient le fonctionnement des ventes sur le marché des aspirateurs ultrasoniques, car ces comptes demandent généralement des empreintes plus petites, une planification des consommables plus simple et une intégration plus rapide du personnel. L'influence d'achat se déplace au sein des hôpitaux, où les divisions spécialisées façonnent de plus en plus les décisions d'achat pour les systèmes compatibles avec l'IA et intégrés aux flux de travail, plutôt que de laisser ces décisions uniquement aux achats centraux. Ce changement accroît l'importance du soutien à la vente clinique sur le marché des aspirateurs ultrasoniques, car les fournisseurs doivent désormais s'adresser aux chirurgiens, aux infirmières, aux techniciens et aux administrateurs dans le même compte. Les autres utilisateurs finaux, notamment les instituts de chirurgie dentaire, les hôpitaux de recherche et les établissements de soins militaires, restent plus petits mais significatifs car ils sont moins saturés et souvent mal desservis par les stratégies de canal grand public. Dans l'ensemble, l'évolution des utilisateurs finaux élargit le marché des aspirateurs ultrasoniques au-delà de la base hospitalière traditionnelle sans affaiblir le rôle central du secteur hospitalier.

Analyse géographique

L'Amérique du Nord a détenu une part de marché des aspirateurs ultrasoniques de 38,16 % en 2025, ce qui en a fait le plus grand contributeur régional au marché des aspirateurs ultrasoniques. La région bénéficie d'une forte concentration de centres académiques de neurochirurgie, d'une intensité procédurale plus élevée et d'une voie réglementaire de la FDA qui permet aux fournisseurs d'élargir les indications et de renouveler les caractéristiques des produits avec une logique réglementaire relativement cohérente. Le marché des aspirateurs ultrasoniques en Amérique du Nord bénéficie également de bases installées matures, car la demande de remplacement des systèmes hérités peut soutenir des cycles d'investissement récurrents même lorsque l'adoption pour la première fois se modère. La large présence de Medtronic dans le portefeuille de neurochirurgie renforce encore davantage cette position régionale en donnant à l'entreprise une voie pratique pour vendre de manière croisée des outils d'aspiration dans des comptes de navigation et d'imagerie déjà établis.

L'Europe reste un pilier majeur du marché des aspirateurs ultrasoniques car elle combine une capacité académique de neurochirurgie de longue date avec une charge de morbidité sous-jacente élevée en neuro-oncologie. L'Europe occidentale a enregistré le taux d'incidence standardisé selon l'âge le plus élevé au monde pour les cancers du cerveau et du système nerveux central, à 7,4 pour 100 000, ce qui soutient un besoin procédural régulier d'aspiration ultrasonique. L'Allemagne se distingue à la fois par la demande et la profondeur de la fabrication de dispositifs, tandis que le Royaume-Uni et la France restent d'importants centres de traitement avec des réseaux hospitaliers établis. Le marché des aspirateurs ultrasoniques en Europe est donc soutenu par la capacité clinique et la demande structurelle, même si les processus d'approvisionnement et de conformité peuvent rester plus lents qu'aux États-Unis.

L'Asie-Pacifique devrait se développer à un CAGR de 9,96 % jusqu'en 2031, ce qui en fait la portion régionale à la croissance la plus rapide de la taille du marché des aspirateurs ultrasoniques. Le Japon contribue par une large base de besoins neurochirurgicaux, et le groupe Asie-Pacifique à revenu élevé a enregistré un taux de prévalence standardisé selon l'âge des cancers du cerveau et du système nerveux central de 36,4 pour 100 000. La Chine ajoute un schéma de croissance différent, avec la modernisation hospitalière et la localisation des dispositifs façonnant le développement du marché des aspirateurs ultrasoniques à travers de grands réseaux de soins. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des parties plus petites du marché des aspirateurs ultrasoniques, avec une croissance concentrée dans les systèmes de santé mieux financés et les grands hôpitaux urbains. Ces régions offrent encore de la place pour l'expansion, mais la dépendance aux distributeurs, les limitations de formation et les voies d'approbation plus longues peuvent ralentir la vitesse d'adoption par rapport à l'Amérique du Nord, à l'Europe et aux marchés avancés d'Asie-Pacifique.

Paysage concurrentiel

Le marché des aspirateurs ultrasoniques présente une concentration modérée plutôt qu'une domination par un seul fournisseur. La position de Stryker sur le marché des aspirateurs ultrasoniques est étroitement liée au renouvellement des produits et à la convivialité des flux de travail, et l'autorisation FDA de mars 2025 pour le Sonopet iQ a soutenu cette direction avec une modulation de fréquence en temps réel et un contrôle sans fil par pédale. Medtronic est en concurrence à partir d'une position d'écosystème plus large, car son portefeuille de neurochirurgie comprend la navigation, le guidage robotique, l'imagerie et des outils adjacents qui peuvent renforcer la fidélisation des comptes et la vente croisée. Integra renforce sa position sur le marché des aspirateurs ultrasoniques en élargissant le CUSA Clarity à davantage de procédures, et son autorisation cardiaque de novembre 2025 a considérablement élargi la composition des cas adressables au-delà de la neurochirurgie traditionnelle.

La concurrence sur le marché des aspirateurs ultrasoniques est également façonnée par la capacité d'un fournisseur à connecter la performance du dispositif avec la formation, le service et le soutien au flux de travail clinique après l'installation. Les plateformes intégrées ont un avantage ici car elles peuvent être standardisées entre les départements, ce qui réduit les frictions lorsque les hôpitaux souhaitent une utilisation plus large à partir d'une seule base de console. Le marché des aspirateurs ultrasoniques reste également ouvert à la concurrence des plateformes alternatives d'énergie et d'aspiration en chirurgie gastro-intestinale et gynécologique, où les hôpitaux comparent souvent un ensemble plus large d'outils au stade budgétaire. Cela empêche le domaine de devenir trop concentré sur l'ensemble du marché des aspirateurs ultrasoniques, même si les comptes de neurochirurgie sont plus âprement disputés parmi un groupe plus restreint de marques établies. En conséquence, la force concurrentielle dépend de plus que la part de base installée ; elle dépend également de l'étendue des indications, des preuves procédurales et de la capacité à maintenir le dispositif pertinent dans des flux de travail chirurgicaux en évolution.

Olympus ajoute une autre couche concurrentielle au marché des aspirateurs ultrasoniques grâce à une capacité chirurgicale ultrasonique adjacente, et l'autorisation FDA d'octobre 2025 pour le générateur bipolaire ultrasonique USG-410 a montré une progression continue dans cette direction. Le domaine plus large comprenait également des entreprises telles que KARL STORZ, B. Braun, Söring et d'autres participants spécialisés, ce qui suggère que le marché des aspirateurs ultrasoniques offre encore de la place pour des stratégies de niche même lorsque les grands noms sont forts. Des opportunités d'espace blanc restent visibles autour de la compatibilité robotique, de la conception d'embouts à l'échelle pédiatrique et des kits jetables mieux adaptés aux environnements ambulatoires à rotation rapide, qui peuvent tous influencer les mouvements futurs de parts sur le marché des aspirateurs ultrasoniques. Dans l'ensemble, le marché des aspirateurs ultrasoniques récompense les fournisseurs qui combinent crédibilité clinique et adéquation à l'écosystème, tout en laissant suffisamment de place aux challengers spécialisés dans des procédures ou des environnements de soins spécifiques.

Leaders du secteur des aspirateurs ultrasoniques

B. Braun SE

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Trice Medical a annoncé le lancement de son système ultrasonique Tenex de 2e génération, marquant une avancée significative dans les options de traitement mini-invasif de la douleur tendineuse chronique. Ce nouveau système améliore la précision et l'efficacité de la thérapie ultrasonique, élargissant l'accès à des solutions innovantes pour les patients souffrant de pathologies tendineuses à long terme.

- Novembre 2025 : Integra LifeSciences a reçu l'autorisation FDA 510(k) (K251162) pour le système d'aspirateur chirurgical ultrasonique CUSA Clarity en chirurgie cardiaque, englobant le débridement tissulaire dans les procédures de remplacement et de réparation valvulaires. Il s'agissait de la première indication cardiaque formelle pour un dispositif de classe CUSA, ouvrant un nouveau département chirurgical comme segment de clientèle pour la technologie d'aspiration ultrasonique.

- Mars 2025 : Stryker Instruments a reçu l'autorisation FDA 510(k) (K243930) pour le système d'aspirateur ultrasonique Sonopet iQ, intégrant une modulation de fréquence en temps réel et un contrôle sans fil par pédale pour le perfectionnement du flux de travail chirurgical dans les environnements de haute précision.

Périmètre du rapport mondial sur le marché des aspirateurs ultrasoniques

Le marché des aspirateurs ultrasoniques est défini comme le secteur mondial des dispositifs chirurgicaux qui utilisent la vibration ultrasonique pour fragmenter, émulsifier et aspirer les tissus mous lors de procédures complexes telles que la neurochirurgie, la gynécologie, la chirurgie gastro-intestinale et les résections hépatiques. Ces dispositifs permettent une ablation précise des tissus tout en minimisant les dommages aux structures saines environnantes, ce qui les rend essentiels dans les chirurgies mini-invasives et de haute précision.

Le marché des aspirateurs ultrasoniques est segmenté par produit, application, utilisateur final et géographie. Par produit, il comprend les dispositifs intégrés et autonomes. Par application, il couvre la neurochirurgie, la chirurgie gynécologique, la chirurgie gastro-intestinale, la chirurgie cardiaque, la chirurgie orthodontique, les cancers du cerveau, l'accident vasculaire cérébral ischémique, le traumatisme crânien et d'autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres utilisateurs finaux.

Géographiquement, il couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud).

| Intégré |

| Autonome |

| Neurochirurgie |

| Chirurgie gynécologique |

| Chirurgie gastro-intestinale |

| Chirurgie cardiaque |

| Chirurgie orthodontique |

| Cancers du cerveau |

| Accident vasculaire cérébral ischémique |

| Traumatisme crânien |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Intégré | |

| Autonome | ||

| Par application | Neurochirurgie | |

| Chirurgie gynécologique | ||

| Chirurgie gastro-intestinale | ||

| Chirurgie cardiaque | ||

| Chirurgie orthodontique | ||

| Cancers du cerveau | ||

| Accident vasculaire cérébral ischémique | ||

| Traumatisme crânien | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de la demande d'aspirateurs ultrasoniques jusqu'en 2031 ?

Le marché des aspirateurs ultrasoniques devrait passer de 225,61 millions USD en 2026 à 331,95 millions USD d'ici 2031 à un CAGR de 8,03 %, soutenu par la croissance de la neurochirurgie complexe, des procédures oncologiques et d'une utilisation plus large dans les environnements chirurgicaux de précision.

Quel type de produit génère le plus de revenus ?

Les systèmes intégrés dominent le marché des aspirateurs ultrasoniques, avec une part de 61,31 % en 2025 et la croissance de produit la plus rapide à un CAGR de 8,68 % jusqu'en 2031, ce qui reflète la préférence des acheteurs pour les consoles unifiées et une gestion simplifiée des flux de travail.

Pourquoi la neurochirurgie reste-t-elle le cas d'usage principal ?

La neurochirurgie a détenu une part de 27,07 % en 2025 car l'aspiration ultrasonique reste très précieuse dans l'ablation des tissus à proximité de structures neurales critiques, où la précision, la traction limitée et l'effet thermique contrôlé sont particulièrement importants.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les cliniques spécialisées sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 9,34 % jusqu'en 2031, bien que les hôpitaux soient restés le plus grand segment en 2025 avec une part de 39,36 % car ils gèrent encore les procédures de plus haute acuité et la plupart des voies de formation formelles.

Quelle région offre la plus forte opportunité d'expansion à court terme ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un CAGR de 9,96 % jusqu'en 2031, tandis que l'Amérique du Nord reste la plus grande base régionale avec une part de 38,16 % en 2025 en raison d'une infrastructure installée plus solide et d'une capacité neurochirurgicale approfondie.

Quels sont les principaux obstacles pouvant ralentir l'adoption ?

Les principales contraintes sur le marché des aspirateurs ultrasoniques sont les coûts élevés de possession sur l'ensemble du cycle de vie, la disponibilité limitée de chirurgiens formés et de personnel de bloc opératoire, et la concurrence d'autres systèmes d'énergie chirurgicale ou d'aspiration ciblant des budgets similaires.

Dernière mise à jour de la page le: