Tamanho e Participação do Mercado de Aspirador Ultrassônico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 225.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 331.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aspirador Ultrassônico por Mordor Intelligence

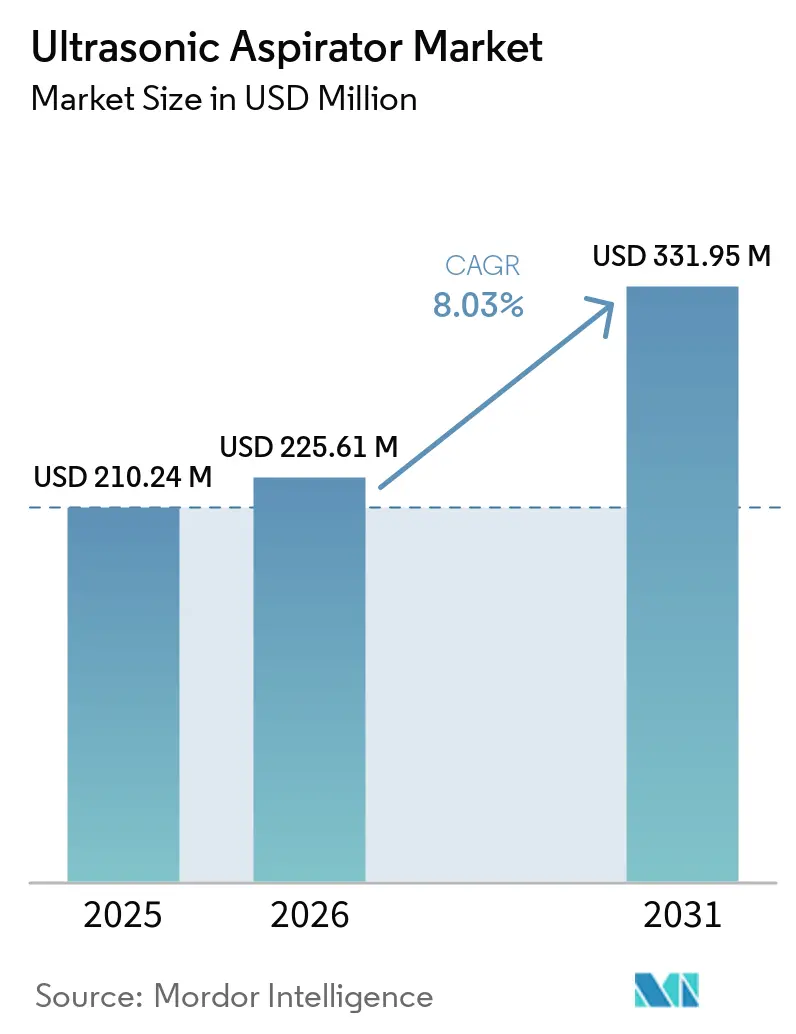

O tamanho do Mercado de Aspirador Ultrassônico foi avaliado em USD 210,24 milhões em 2025 e estima-se que cresça de USD 225,61 milhões em 2026 para atingir USD 331,95 milhões até 2031, a um CAGR de 8,03% durante o período de previsão (2026-2031).

O mercado de aspirador ultrassônico também se beneficia de uma preferência clínica mais forte pela fragmentação precisa de tecidos moles em áreas onde a dispersão térmica e a tração mecânica precisam ser limitadas, e trabalhos clínicos publicados em 2025 continuaram a apoiar esse valor em procedimentos ginecológicos e de tumores espinhais. O mercado de aspirador ultrassônico é ainda sustentado pelos gastos de hospitais e centros especializados em equipamentos cirúrgicos de alta complexidade, especialmente onde consoles integrados podem atender a várias disciplinas a partir de uma única plataforma instalada e reduzir o atrito no fluxo de trabalho dentro da sala de cirurgia. O posicionamento competitivo no mercado de aspirador ultrassônico é cada vez mais moldado pela alavancagem da base instalada, pela amplitude das autorizações de indicação e pelo encaixe no ecossistema de navegação, o que confere aos fornecedores maiores uma vantagem prática ao expandirem dentro de contas de neurocirurgia já existentes. Ainda assim, o mercado de aspirador ultrassônico ainda enfrenta adoção mais lenta em alguns ambientes porque os orçamentos de capital permanecem apertados, os requisitos de treinamento continuam elevados e plataformas alternativas de energia e sucção continuam a competir pelos mesmos orçamentos procedimentais.

Principais Conclusões do Relatório

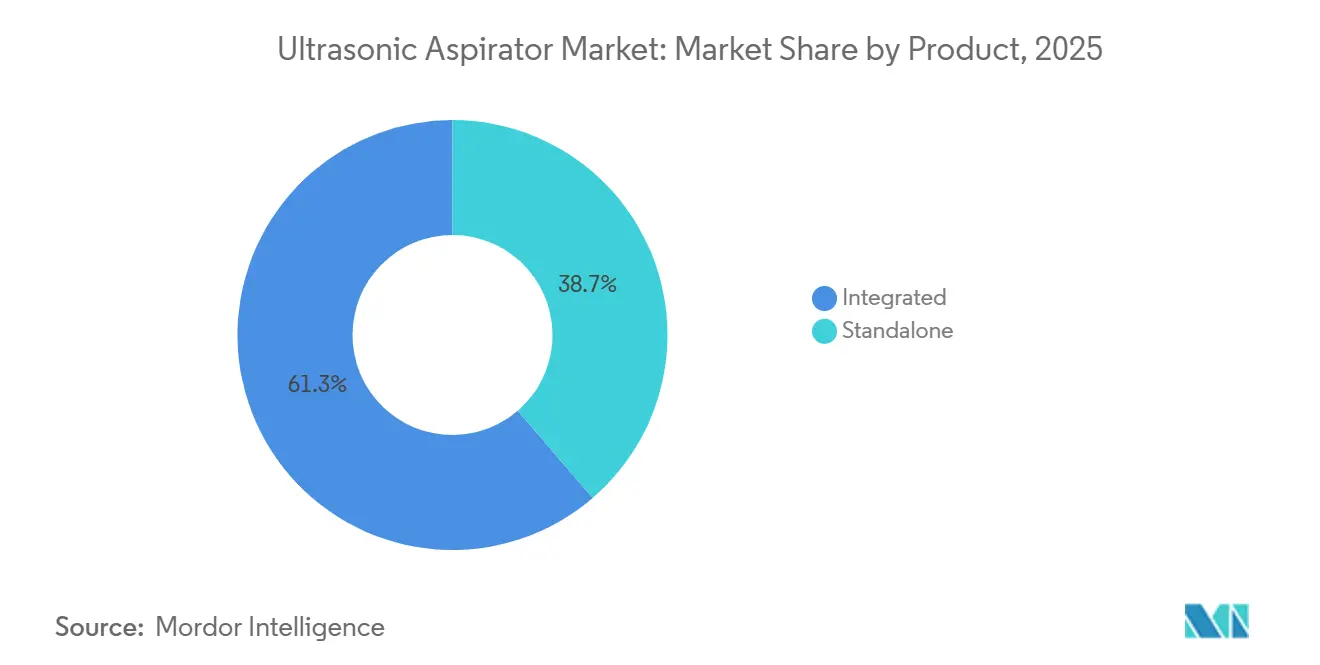

- Por produto, os sistemas integrados lideraram com 61,31% de participação na receita em 2025, e o mesmo segmento tem previsão de crescer a um CAGR de 8,68% até 2031 no mercado de aspirador ultrassônico.

- Por aplicação, a neurocirurgia deteve a maior participação de 27,07% em 2025, enquanto a cirurgia cardíaca tem projeção de registrar o CAGR mais rápido de 10,12% até 2031.

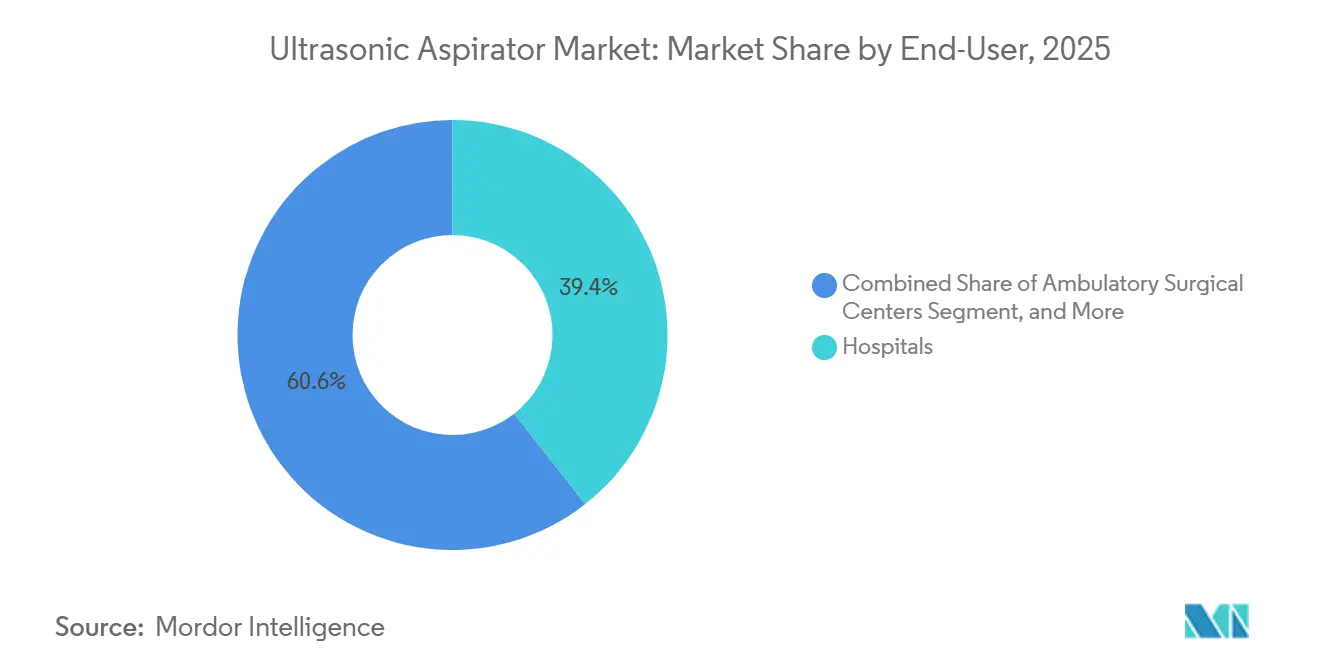

- Por usuário final, os hospitais responderam por 39,36% de participação em 2025 no mercado de aspirador ultrassônico, enquanto as clínicas especializadas devem expandir ao CAGR mais rápido de 9,34% até 2031.

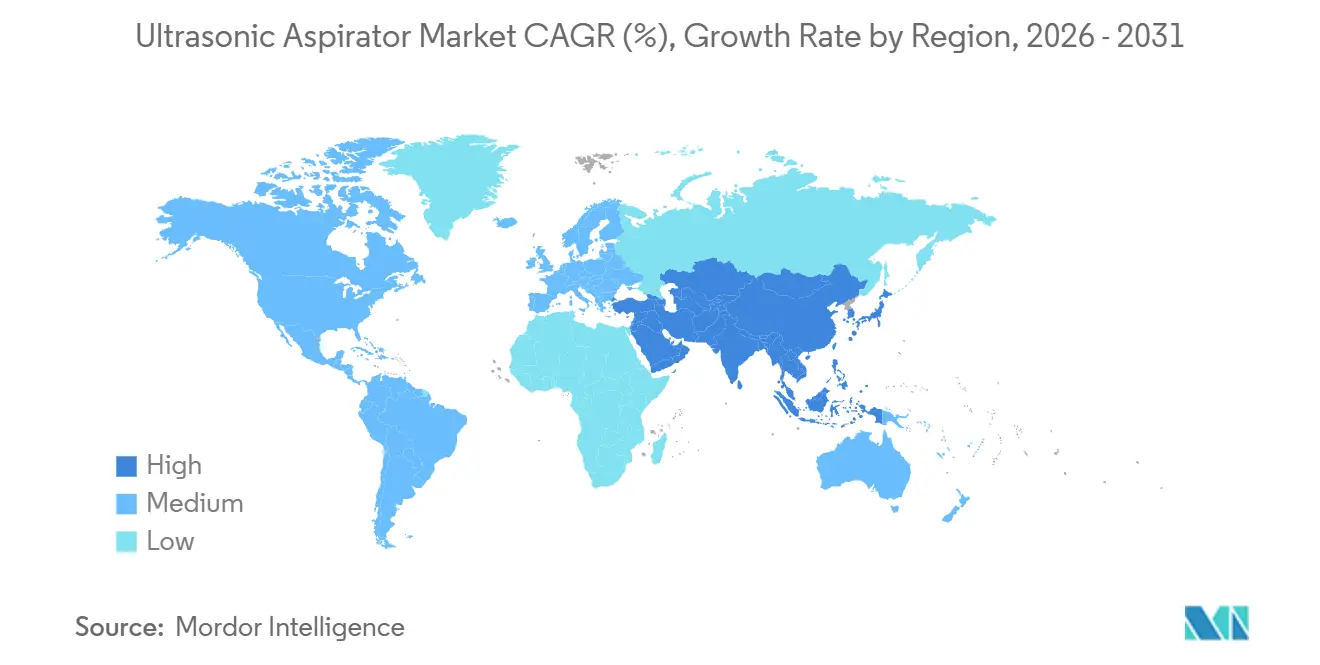

- Por geografia, a América do Norte deteve a maior participação de 38,16% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 9,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aspirador Ultrassônico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Cirurgias Neurológicas e Oncológicas | +1.8% | Global, com concentração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mudança em Direção à Cirurgia Minimamente Invasiva Baseada em Precisão | +1.5% | Global, liderado pela América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Integração de Fluxo de Trabalho Cirúrgico Guiado por IA | +1.1% | América do Norte e Europa Ocidental, com adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Cirurgia Ambulatorial e de Curta Permanência | +1.0% | América do Norte principalmente, com extensão para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Substituição da Base Instalada de Equipamentos Cirúrgicos Ultrassônicos Envelhecida | +0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Realocação Orçamentária para Equipamentos Cirúrgicos de Capital de Alta Complexidade | +0.7% | América do Norte, Europa e principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Cirurgias Neurológicas e Oncológicas

O mercado de aspirador ultrassônico continua a receber suporte duradouro do aumento dos volumes de cirurgias neurológicas e oncológicas, pois o caso de uso central permanece vinculado à remoção delicada de tecidos ao redor de estruturas neurais críticas. Essa demanda está diretamente relacionada ao crescente ônus da doença, e a prevalência global de cânceres cerebrais e do sistema nervoso central atingiu 975.279 casos em 2021, com a taxa de prevalência padronizada por idade projetada para aumentar de 12 para 13,5 por 100.000 até 2040.[1]Equipe Editorial da Frontiers in Neurology, "O Ônus e as Tendências Globais, Regionais e Nacionais do Câncer Cerebral e do Sistema Nervoso Central de 1990 a 2021," Frontiers in Neurology, frontiersin.orgO mercado de aspirador ultrassônico também se beneficia quando cirurgias de tumores complexos se tornam mais concentradas em centros terciários, pois esses centros têm maior probabilidade de adquirir sistemas premium, manter equipes treinadas e padronizar fluxos de trabalho em torno de plataformas estabelecidas. Essa concentração cria uma base de clientes menor, mas mais previsível para o mercado de aspirador ultrassônico, e melhora a visibilidade para contratos de serviço, demanda por descartáveis e expansão de contas após a primeira venda de console. Também eleva o valor do treinamento liderado por fornecedores e do suporte clínico, uma vez que hospitais que lidam com casos de maior complexidade tendem a esperar uma cobertura procedural mais robusta e resolução de problemas mais rápida. Como resultado, o ônus da doença não apenas aumenta as contagens de procedimentos no mercado de aspirador ultrassônico, mas também melhora a qualidade comercial da demanda dentro das contas de compra mais importantes.

Mudança em Direção à Cirurgia Minimamente Invasiva Baseada em Precisão

O mercado de aspirador ultrassônico também está sendo impulsionado pela tendência em direção à cirurgia minimamente invasiva baseada em precisão, onde os cirurgiões precisam de fragmentação seletiva de tecidos em espaços mais restritos e próximos a vasos ou nervos vulneráveis. As evidências para a excisão laparoscópica de endometriose, onde investigadores relataram uso seguro do CUSA com dispersão térmica limitada em procedimentos de preservação da fertilidade. Um estudo de simulação separado de 2025 também apoiou o perfil de segurança da aspiração ultrassônica no tratamento de tumores intramedulares da medula espinhal, demonstrando que as temperaturas operacionais permaneceram abaixo do limiar de necrose tecidual de 46 °C.[2]Equipe Editorial, "Aspirador Cirúrgico Ultrassônico no Tratamento de Tumores Intramedulares da Medula Espinhal," Bioengineering, mdpi.com Isso importa para o mercado de aspirador ultrassônico porque a adoção minimamente invasiva não simplesmente transfere o volume de casos existente de uma ferramenta para outra; ela expande o número de procedimentos onde os aspiradores podem ser justificados com base em precisão e preservação de tecidos. O mercado de aspirador ultrassônico também se beneficia do uso entre especialidades, uma vez que um console instalado pode suportar neurocirurgia, ressecção hepática, cirurgia ginecológica, cirurgia torácica e agora procedimentos cardíacos selecionados quando o sistema possui as autorizações corretas. Esse padrão fortalece a economia de plataforma para os hospitais e reforça o papel dos consoles multifuncionais no mercado de aspirador ultrassônico.

Integração de Fluxo de Trabalho Cirúrgico Guiado por IA

O mercado de aspirador ultrassônico está gradualmente avançando em direção a fluxos de trabalho guiados por IA e digitalmente integrados, embora a maior mudança esteja ocorrendo em torno de navegação, visualização e controle de fluxo de trabalho, e não apenas dentro do console de aspiração. O Sonopet iQ da Stryker recebeu autorização FDA 510(k) em março de 2025 com modulação de frequência em tempo real e controle de pedal sem fio, o que suporta ajuste intraoperatório mais fluido sem interromper a sequência de ressecção.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "K243930, Sistema de Aspirador Ultrassônico Sonopet iQ," Banco de Dados FDA 510(k), 510kdatabase.net O mercado de aspirador ultrassônico está, portanto, começando a recompensar os fornecedores que conseguem se integrar a um ecossistema cirúrgico mais amplo, especialmente quando os cirurgiões esperam que imagem, navegação, orientação robótica e aspiração funcionem como um fluxo de trabalho coordenado único. O relatório anual 10-K de 2025 da Medtronic descreveu um portfólio de neurocirurgia que combina navegação, orientação robótica, imagem e ferramentas adjacentes, e essa ampla base instalada confere à empresa uma vantagem prática de venda cruzada no mercado de aspirador ultrassônico. A implicação estratégica é que os fornecedores de aspiradores independentes podem ter mais dificuldade em capturar preços premium se a conversa de valor mudar do desempenho de uma ferramenta para a eficiência de toda a pilha cirúrgica. Com o tempo, o mercado de aspirador ultrassônico provavelmente recompensará os fornecedores que tornem a aspiração parte de um ambiente de cirurgia digital integrado, em vez de uma venda de console de função única.

Expansão da Capacidade de Cirurgia Ambulatorial e de Curta Permanência

O mercado de aspirador ultrassônico também está sendo influenciado pela expansão gradual da capacidade de cirurgia ambulatorial e de curta permanência, particularmente onde procedimentos complexos estão saindo de grandes ambientes de internação e migrando para ambientes cirúrgicos especializados. Os centros de cirurgia ambulatorial e ambientes especializados são um grupo emergente de compradores que solicita consoles compactos, logística mais simples e estruturas de financiamento adequadas a instalações de menor volume. Isso muda o modelo comercial no mercado de aspirador ultrassônico porque muitos centros independentes não adquirem equipamentos da mesma forma que os hospitais acadêmicos, e frequentemente ponderam mais o tempo de configuração, o custo de descartáveis e a simplicidade do serviço. O mercado de aspirador ultrassônico pode, portanto, se beneficiar do crescimento desse canal somente se os fornecedores adaptarem a configuração do produto, o suporte de treinamento e os termos comerciais a esse modelo operacional. O segmento de clínicas especializadas é o grupo de usuários finais de crescimento mais rápido, o que apoia a ideia de que ambientes de cuidados focados estão se tornando pontos de compra cada vez mais importantes para o mercado de aspirador ultrassônico. À medida que esse canal cresce, os fornecedores que desenvolvem ofertas adequadas ao ambiente ambulatorial devem estar melhor posicionados para capturar novas instalações sem depender apenas dos orçamentos de capital de grandes hospitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e de Propriedade ao Longo do Ciclo de Vida | -1.5% | Global, mais agudo nos mercados emergentes da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Escassez de Cirurgiões e Equipe de Sala de Cirurgia Treinados em Fragmentação Ultrassônica de Tecidos | -1.0% | Global, com déficit agudo no Oriente Médio e África, América do Sul e mercados menores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Substituição Competitiva por Plataformas Estabelecidas de Energia e Sucção | -0.9% | Global, mais intensa nos segmentos de cirurgia ginecológica e gastrointestinal | Médio prazo (2-4 anos) |

| Longos Ciclos de Aprovação Regulatória e Aquisição Hospitalar | -0.8% | Global, mais pronunciado na Europa e nos Estados Unidos | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Propriedade ao Longo do Ciclo de Vida

Os altos custos de capital e de propriedade ao longo do ciclo de vida permanecem como um dos limites mais claros do mercado de aspirador ultrassônico, pois a despesa total vai muito além da compra do console base. A propriedade inclui contratos de serviço, peças de mão e pontas de reposição, consumíveis e treinamento formal, o que torna a decisão econômica mais difícil para hospitais menores e centros ambulatoriais especializados. Essa questão importa em todo o mercado de aspirador ultrassônico porque a adoção frequentemente depende de revisão por comitê, e os comitês tendem a comparar os aspiradores com outras plataformas de energia que parecem mais fáceis de justificar com base na utilização imediata. A pressão de custos também é mais visível em canais onde o volume de casos ainda está em construção, uma vez que as instalações podem ter dificuldade em distribuir os custos fixos de serviço e treinamento por um número suficiente de procedimentos nos primeiros anos de adoção. Na prática, o mercado de aspirador ultrassônico se expande mais rapidamente quando os fornecedores oferecem financiamento flexível, plataformas recondicionadas, garantias mais longas ou modelos de custo recorrente mais simples que reduzem o atrito orçamentário no nível da conta. Sem essa adaptação, alguns clientes continuarão a adiar decisões de compra mesmo quando a demanda clínica estiver presente.

Escassez de Cirurgiões e Equipe de Sala de Cirurgia Treinados em Fragmentação Ultrassônica de Tecidos

O mercado de aspirador ultrassônico também é restringido pelo limitado grupo de cirurgiões e equipe de sala de cirurgia totalmente treinados na técnica de fragmentação ultrassônica de tecidos. Eles enfatizaram que o uso eficaz depende da seleção do ambiente, do ângulo da ponta, da pressão de engajamento do tecido e da familiaridade com o fluxo de trabalho, o que significa que a competência geralmente vem por meio de mentoria estruturada, e não de uma breve orientação sobre o dispositivo. Isso cria um gargalo prático no mercado de aspirador ultrassônico porque muitas das instalações que se espera crescer mais rapidamente, incluindo clínicas especializadas e ambientes ambulatoriais, não são os locais onde a maior parte do treinamento avançado ocorre atualmente. A mesma lacuna afeta os técnicos de instrumentação e os enfermeiros circulantes, pois eles também precisam de conhecimento específico do dispositivo para configuração, conexão da peça de mão e resolução de problemas durante os procedimentos. Como resultado, o mercado de aspirador ultrassônico não escala apenas por meio da colocação de produtos; ele também escala por meio de programas de simulação, preceptoria e integração digital que ajudam novos locais a se tornarem clinicamente confortáveis com a tecnologia. Os fornecedores que investem mais fortemente nessas estruturas de suporte podem ampliar seu mercado utilizável mais rapidamente do que os fornecedores que competem apenas com base em especificações de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Integração Consolida a Arquitetura da Plataforma

Os sistemas integrados detiveram 61,31% de participação no tamanho do mercado de aspirador ultrassônico em 2025, e também têm projeção de expandir a um CAGR de 8,68% até 2031. Essa liderança reflete a preferência dos compradores por plataformas consolidadas que combinam fornecimento de energia, aspiração, irrigação e controle da peça de mão dentro de um único console, o que reduz o risco de compatibilidade e torna a configuração da sala de cirurgia mais previsível. O CUSA Clarity da Integra é um exemplo claro desse modelo, e sua expansão de indicação para cirurgia cardíaca em novembro de 2025 demonstrou como uma plataforma instalada pode continuar agregando valor procedural ao longo do tempo. O Sonopet iQ da Stryker também apoia essa direção integrada, uma vez que sua autorização de 2025 adicionou recursos de modulação em tempo real e controle de pedal sem fio que se adequam a ambientes acadêmicos e de alta precisão. O mercado de aspirador ultrassônico, portanto, favorece os sistemas integrados não apenas porque simplificam o gerenciamento do console, mas também porque criam uma base melhor para uso multiespecialidade, padronização de treinamento e suporte de serviço em todo o hospital.

Os sistemas independentes permanecem relevantes no setor de aspirador ultrassônico porque atendem a hospitais e centros especializados que desejam atualizar peças de mão ou preservar a infraestrutura existente sem substituir o console completo. O crescimento nessa parte do mercado de aspirador ultrassônico é mais lento, mas o ritmo mais lento reflete o tempo de substituição, e não uma necessidade que está desaparecendo. Locais maduros na América do Norte e Europa ainda operam equipamentos legados, e essa base instalada preserva um papel prático para atualizações graduais em vez de conversão imediata para uma nova plataforma integrada. O arcabouço regulatório também mantém ambos os tipos de produtos ativos, pois os dispositivos cirúrgicos ultrassônicos sob o código de produto FDA LFL e 21 CFR Parte 878 ainda precisam demonstrar equivalência substancial por meio da via 510(k), independentemente da configuração. No médio prazo, o setor de aspirador ultrassônico provavelmente manterá os sistemas integrados na liderança, enquanto permite que os sistemas independentes mantenham um nicho mais restrito, mas ainda duradouro, orientado à substituição.

Por Aplicação: A Neurocirurgia Ancora o Volume Enquanto a Cirurgia Cardíaca Amplia o Mix de Casos

A neurocirurgia respondeu por 27,07% de participação no tamanho do mercado de aspirador ultrassônico em 2025, enquanto a cirurgia cardíaca tem previsão de crescer ao CAGR mais rápido de 10,12% até 2031. A neurocirurgia permanece como a aplicação âncora porque a necessidade clínica de remoção seletiva de tecidos é mais forte na ressecção de tumores cerebrais e em outros procedimentos realizados próximos a estruturas neurais críticas. O mix de aplicações está se ampliando, e a autorização cardíaca da Integra em novembro de 2025 abriu um novo conjunto de procedimentos em torno de substituição e reparo de válvulas que se enquadra em diferentes equipes e orçamentos hospitalares. Esse desenvolvimento importa para o mercado de aspirador ultrassônico porque reduz a dependência exclusiva da neurocirurgia e oferece aos fornecedores um caminho para departamentos adicionais de alto valor sem a necessidade de construir uma plataforma completamente nova. O mercado de aspirador ultrassônico está, portanto, se tornando mais amplo em aplicação, ao mesmo tempo em que ainda depende da neurocirurgia como sua base clínica e comercial.

Os procedimentos ginecológicos e gastrointestinais adicionam crescimento mais estável ao setor de aspirador ultrassônico, sustentados por evidências publicadas de que a fragmentação seletiva de tecidos pode preservar as estruturas circundantes e limitar a dispersão térmica em trabalhos laparoscópicos delicados. Cânceres cerebrais, acidente vascular cerebral isquêmico e lesão cerebral traumática permanecem estreitamente ligados ao conjunto de demanda mais amplo da neurocirurgia porque refletem impulsionadores sobrepostos no cuidado neurocomplexo e no ônus da doença a longo prazo. A cirurgia ortodôntica como uma área de nicho onde a precisão ao redor dos feixes nervosos ainda cria um papel procedural para a aspiração ultrassônica. Outras aplicações, incluindo transplante hepático e cirurgia torácica, ajudam a estender o mercado de aspirador ultrassônico para ambientes adjacentes onde aprovações de múltiplas indicações podem fortalecer as taxas de utilização em toda a base instalada. Os fornecedores que desenvolvem geometrias de ponta e configurações de energia específicas para cada procedimento estão bem posicionados nessa parte do mercado de aspirador ultrassônico porque os cirurgiões frequentemente avaliam o desempenho por meio do controle no nível do caso, e não por meio de afirmações genéricas sobre a plataforma.

Por Usuário Final: A Demanda Hospitalar Permanece a Maior Enquanto as Clínicas Especializadas Ganham Ritmo

Os hospitais detiveram 39,36% de participação em 2025, o que os manteve como o maior grupo de usuários finais no mercado de aspirador ultrassônico. Sua liderança permanece vinculada ao volume cirúrgico complexo, a orçamentos de capital maiores, a estruturas formais de treinamento e à concentração de procedimentos de neuro-oncologia, cardíacos e hepáticos avançados em ambientes terciários. As clínicas especializadas devem crescer ao CAGR mais rápido de 9,34% até 2031, o que sinaliza uma migração mais ampla de procedimentos selecionados para ambientes de cuidados focados. Essa tendência apoia o mercado de aspirador ultrassônico porque os centros liderados por especialistas frequentemente valorizam a velocidade de agendamento, o fluxo de casos dedicado e a colocação de equipamentos direcionados que correspondem a um conjunto mais restrito de procedimentos. Ao mesmo tempo, os hospitais ainda ancoram o mercado de aspirador ultrassônico porque proporcionam a utilização mais ampla da plataforma entre as disciplinas e permanecem os principais locais de treinamento e adoção inicial.

Os centros de cirurgia ambulatorial e as clínicas especializadas estão mudando a forma como as vendas funcionam no mercado de aspirador ultrassônico porque essas contas geralmente solicitam menor área de ocupação, planejamento de consumíveis mais simples e integração mais rápida da equipe. A influência de compra está mudando dentro dos hospitais, onde as divisões especializadas moldam cada vez mais as decisões de compra de sistemas compatíveis com IA e integrados ao fluxo de trabalho, em vez de deixar essas decisões apenas para a aquisição central. Essa mudança aumenta a importância do suporte de vendas clínicas no mercado de aspirador ultrassônico, uma vez que os fornecedores agora precisam se comunicar com cirurgiões, enfermeiros, técnicos e administradores na mesma conta. Outros usuários finais, incluindo institutos de cirurgia odontológica, hospitais de pesquisa e ambientes de cuidados militares, permanecem menores, mas significativos, porque são menos saturados e frequentemente mal atendidos pelas estratégias de canal convencional. No geral, a mudança no perfil dos usuários finais está ampliando o mercado de aspirador ultrassônico além da base hospitalar tradicional sem enfraquecer o papel central do setor hospitalar.

Análise Geográfica

A América do Norte deteve 38,16% de participação no mercado de aspirador ultrassônico em 2025, o que a tornou o maior contribuinte regional para o mercado de aspirador ultrassônico. A região se beneficia de uma densa concentração de centros acadêmicos de neurocirurgia, maior intensidade de procedimentos e uma via regulatória da FDA que permite aos fornecedores expandir indicações e atualizar recursos do produto com uma lógica regulatória relativamente consistente. O mercado de aspirador ultrassônico na América do Norte também se beneficia de bases instaladas maduras, pois a demanda por substituição de sistemas legados pode sustentar ciclos de capital recorrentes mesmo quando a adoção pela primeira vez se modera. A ampla presença da Medtronic no portfólio de neurocirurgia fortalece ainda mais essa posição regional, dando à empresa uma rota prática para venda cruzada de ferramentas de aspiração em contas de navegação e imagem já estabelecidas.

A Europa permanece um pilar importante do mercado de aspirador ultrassônico porque combina uma capacidade acadêmica de neurocirurgia de longa data com um alto ônus subjacente de doenças em neuro-oncologia. A Europa Ocidental registrou a maior taxa de incidência padronizada por idade de cânceres cerebrais e do sistema nervoso central do mundo, de 7,4 por 100.000, o que sustenta uma necessidade procedural constante de aspiração ultrassônica. A Alemanha se destaca tanto pela demanda quanto pela profundidade de fabricação de dispositivos, enquanto o Reino Unido e a França permanecem importantes centros de tratamento com redes hospitalares estabelecidas. O mercado de aspirador ultrassônico na Europa é, portanto, sustentado pela capacidade clínica e pela demanda estrutural, embora os processos de aquisição e conformidade possam permanecer mais lentos do que nos Estados Unidos.

A Ásia-Pacífico tem projeção de expandir a um CAGR de 9,96% até 2031, o que a torna a porção regional de crescimento mais rápido do tamanho do mercado de aspirador ultrassônico. O Japão contribui por meio de uma grande base de necessidades neurocirúrgicas, e o grupo de alta renda da Ásia-Pacífico registrou uma taxa de prevalência padronizada por idade de cânceres cerebrais e do sistema nervoso central de 36,4 por 100.000. A China adiciona um padrão de crescimento diferente, com a modernização hospitalar e a localização de dispositivos moldando como o mercado de aspirador ultrassônico se desenvolve em grandes redes de saúde. O Oriente Médio e África e a América do Sul permanecem partes menores do mercado de aspirador ultrassônico, com crescimento concentrado em sistemas de saúde mais bem financiados e grandes hospitais urbanos. Essas regiões ainda oferecem espaço para expansão, mas a dependência de distribuidores, as limitações de treinamento e os caminhos de aprovação mais longos podem retardar a velocidade de adoção em comparação com a América do Norte, Europa e mercados avançados da Ásia-Pacífico.

Cenário Competitivo

O mercado de aspirador ultrassônico apresenta concentração moderada, em vez de dominância por um único fornecedor. A posição da Stryker no mercado de aspirador ultrassônico está estreitamente ligada à atualização de produtos e à usabilidade do fluxo de trabalho, e a autorização FDA 510(k) de março de 2025 para o Sonopet iQ apoiou essa direção com modulação de frequência em tempo real e controle de pedal sem fio. A Medtronic compete a partir de uma posição de ecossistema mais amplo, uma vez que seu portfólio de neurocirurgia inclui navegação, orientação robótica, imagem e ferramentas adjacentes que podem reforçar a retenção de contas e a venda cruzada. A Integra fortalece sua posição no mercado de aspirador ultrassônico expandindo o CUSA Clarity para mais procedimentos, e sua autorização cardíaca de novembro de 2025 ampliou materialmente o mix de casos endereçável além da neurocirurgia tradicional.

A competição no mercado de aspirador ultrassônico também é moldada pela capacidade de um fornecedor de conectar o desempenho do dispositivo com treinamento, serviço e suporte ao fluxo de trabalho clínico após a instalação. As plataformas integradas têm uma vantagem aqui porque podem ser padronizadas entre departamentos, o que reduz o atrito quando os hospitais desejam um uso mais amplo a partir de uma base de console única. O mercado de aspirador ultrassônico também permanece aberto à concorrência de plataformas alternativas de energia e sucção em cirurgia gastrointestinal e ginecológica, onde os hospitais frequentemente comparam um conjunto mais amplo de ferramentas na fase orçamentária. Isso impede que o campo se torne excessivamente concentrado em todo o mercado de aspirador ultrassônico, mesmo que as contas de neurocirurgia sejam mais disputadas entre um grupo menor de marcas estabelecidas. Como resultado, a força competitiva depende de mais do que a participação instalada; ela também depende da amplitude de indicação, da comprovação procedural e da capacidade de manter o dispositivo relevante dentro dos fluxos de trabalho cirúrgicos em evolução.

A Olympus adiciona outra camada competitiva ao mercado de aspirador ultrassônico por meio de capacidade cirúrgica ultrassônica adjacente, e a autorização FDA de outubro de 2025 para o Gerador Bipolar Ultrassônico USG-410 demonstrou movimento contínuo nessa direção. O campo mais amplo também incluiu empresas como KARL STORZ, B. Braun, Söring e outros participantes especializados, o que sugere que o mercado de aspirador ultrassônico ainda tem espaço para estratégias de nicho mesmo quando os principais nomes são fortes. Oportunidades de espaço em branco permanecem visíveis em torno de compatibilidade robótica, design de ponta em escala pediátrica e kits descartáveis mais adequados a ambientes ambulatoriais de alta rotatividade, todos os quais podem influenciar o movimento futuro de participação no mercado de aspirador ultrassônico. No geral, o mercado de aspirador ultrassônico recompensa os fornecedores que combinam credibilidade clínica com encaixe no ecossistema, ao mesmo tempo em que ainda deixa espaço suficiente para desafiantes focados em procedimentos ou ambientes de cuidados específicos.

Líderes do Setor de Aspirador Ultrassônico

B. Braun SE

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Trice Medical anunciou o lançamento de seu Sistema Ultrassônico de 2ª Geração Tenex, marcando um avanço significativo nas opções de tratamento minimamente invasivo para dor crônica em tendões. Este novo sistema aprimora a precisão e a eficiência na terapia ultrassônica, ampliando o acesso a soluções inovadoras para pacientes que sofrem de condições tendíneas de longa duração.

- Novembro de 2025: A Integra LifeSciences recebeu autorização FDA 510(k) (K251162) para o Sistema de Aspirador Cirúrgico Ultrassônico CUSA Clarity em cirurgia cardíaca, abrangendo o desbridamento de tecidos em procedimentos de substituição e reparo de válvulas. Esta foi a primeira indicação cardíaca formal para um dispositivo da classe CUSA e abriu um novo departamento cirúrgico como segmento de clientes para a tecnologia de aspiração ultrassônica.

- Março de 2025: A Stryker Instruments recebeu autorização FDA 510(k) (K243930) para o Sistema de Aspirador Ultrassônico Sonopet iQ, incorporando modulação de frequência em tempo real e controle de pedal sem fio para refinamento do fluxo de trabalho cirúrgico em ambientes de alta precisão.

Escopo do Relatório do Mercado Global de Aspirador Ultrassônico

O Mercado de Aspirador Ultrassônico é definido como o setor global de dispositivos cirúrgicos que utilizam vibração ultrassônica para fragmentar, emulsificar e aspirar tecidos moles durante procedimentos complexos, como neurocirurgia, ginecologia, cirurgia gastrointestinal e ressecções hepáticas. Esses dispositivos permitem a remoção precisa de tecidos enquanto minimizam danos às estruturas saudáveis circundantes, tornando-os essenciais em cirurgias minimamente invasivas e de alta precisão.

O Mercado de Aspirador Ultrassônico é segmentado por produto, aplicação, usuário final e geografia. Por produto, inclui dispositivos Integrados e Independentes. Por aplicação, abrange Neurocirurgia, Cirurgia Ginecológica, Cirurgia Gastrointestinal, Cirurgia Cardíaca, Cirurgia Ortodôntica, Cânceres Cerebrais, Acidente Vascular Cerebral Isquêmico, Lesão Cerebral Traumática e Outras Aplicações. Por usuário final, o mercado é segmentado em Hospitais, Centros de Cirurgia Ambulatorial, Clínicas Especializadas e Outros Usuários Finais.

Geograficamente, abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Integrado |

| Independente |

| Neurocirurgia |

| Cirurgia Ginecológica |

| Cirurgia Gastrointestinal |

| Cirurgia Cardíaca |

| Cirurgia Ortodôntica |

| Cânceres Cerebrais |

| Acidente Vascular Cerebral Isquêmico |

| Lesão Cerebral Traumática |

| Outras Aplicações |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Integrado | |

| Independente | ||

| Por Aplicação | Neurocirurgia | |

| Cirurgia Ginecológica | ||

| Cirurgia Gastrointestinal | ||

| Cirurgia Cardíaca | ||

| Cirurgia Ortodôntica | ||

| Cânceres Cerebrais | ||

| Acidente Vascular Cerebral Isquêmico | ||

| Lesão Cerebral Traumática | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para a demanda de aspirador ultrassônico até 2031?

Espera-se que o mercado de aspirador ultrassônico cresça de USD 225,61 milhões em 2026 para USD 331,95 milhões até 2031 a um CAGR de 8,03%, sustentado pelo crescimento em neurocirurgias complexas, procedimentos oncológicos e uso mais amplo em ambientes cirúrgicos de precisão.

Qual tipo de produto lidera a geração de receita?

Os sistemas integrados lideram o mercado de aspirador ultrassônico, detendo 61,31% de participação em 2025 e também registrando o crescimento de produto mais rápido a um CAGR de 8,68% até 2031, o que reflete a preferência dos compradores por consoles unificados e gerenciamento de fluxo de trabalho mais simples.

Por que a neurocirurgia permanece o caso de uso central?

A neurocirurgia deteve 27,07% de participação em 2025 porque a aspiração ultrassônica permanece altamente valiosa na remoção de tecidos próximos a estruturas neurais críticas, onde precisão, tração limitada e efeito térmico controlado são especialmente importantes.

Qual grupo de usuários finais está crescendo mais rapidamente?

As clínicas especializadas são o segmento de usuários finais de crescimento mais rápido, a um CAGR de 9,34% até 2031, embora os hospitais tenham permanecido como o maior segmento em 2025 com 39,36% de participação, pois ainda gerenciam os procedimentos de maior complexidade e a maioria dos caminhos formais de treinamento.

Qual região oferece a maior oportunidade de expansão no curto prazo?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, a um CAGR de 9,96% até 2031, enquanto a América do Norte permanece a maior base regional com 38,16% de participação em 2025, devido à infraestrutura instalada mais robusta e à profunda capacidade de neurocirurgia.

Quais são as principais barreiras que podem retardar a adoção?

As maiores restrições no mercado de aspirador ultrassônico são os altos custos de propriedade ao longo do ciclo de vida completo, a disponibilidade limitada de cirurgiões treinados e equipe de sala de cirurgia, e a concorrência de outros sistemas de energia cirúrgica ou sucção que visam orçamentos semelhantes.

Página atualizada pela última vez em: