超音波プローブカバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

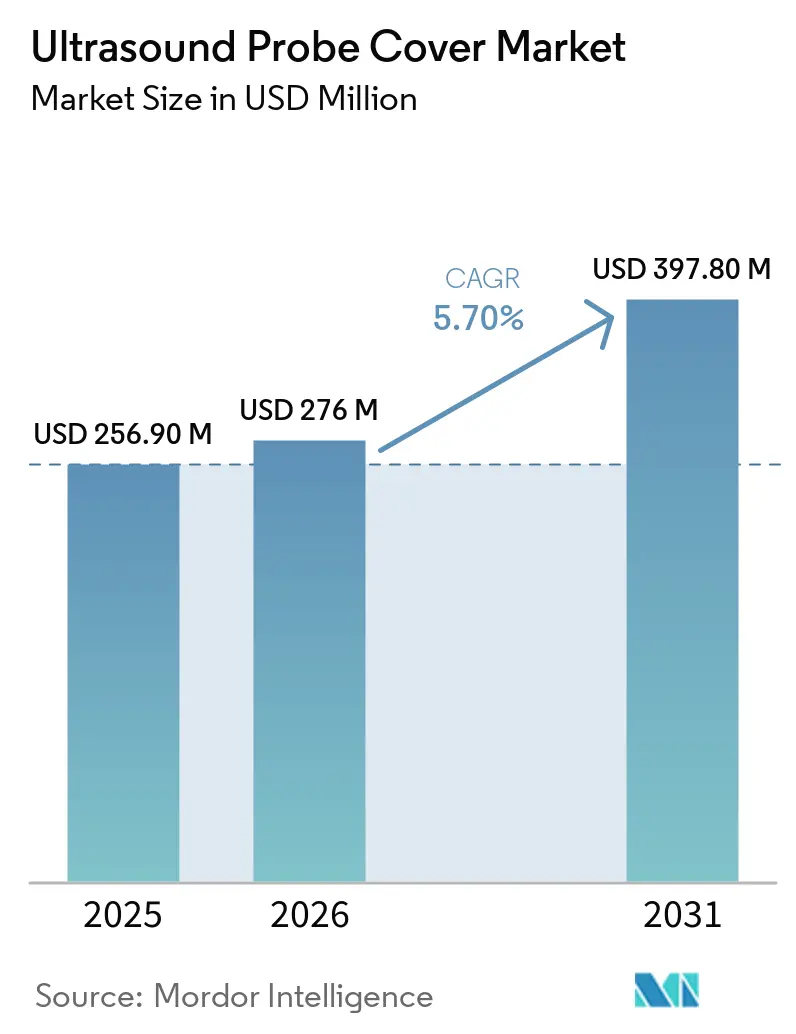

| 市場規模 (2026) | 276 百万米ドル |

| 市場規模 (2031) | 397.80 百万米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波プローブカバー市場分析

超音波プローブカバー市場規模は、2025年に2億5,690万米ドル、2026年に2億7,600万米ドルと予測され、2031年までに3億9,780万米ドルに達し、2026年から2031年にかけてCAGR5.70%で成長する見込みです。

病院の感染管理監査への注目の高まり、ポイントオブケア超音波の普及拡大、および無菌処理における人材不足が相まって、ワークフロー効率を高める単回使用バリアへの需要を押し上げています。超音波プローブカバー市場においてすでに主流となっている使い捨てカバーは、意思決定者が無菌シースの比較的小さな追加コストよりも医療関連感染リスクの軽減を優先するにつれ、市場シェアを拡大し続けています。ニトリルやポリイソプレンを中心とするラテックスフリー製品は、医療施設が既知のアレルゲンを段階的に廃止し、スタッフの安全規制に準拠するにつれ、最も急速な成長を遂げています。抗菌コーティング、RFID対応ロット追跡、ベンダー管理在庫プラットフォームなどの高度な機能は、消耗品をデジタルサプライチェーン分析と統合することで、価値提案をさらに強化しています。この統合により、調達チームは発注点を最適化し、使用パターンをリアルタイムで監視することが可能となっています。

主要レポートのポイント

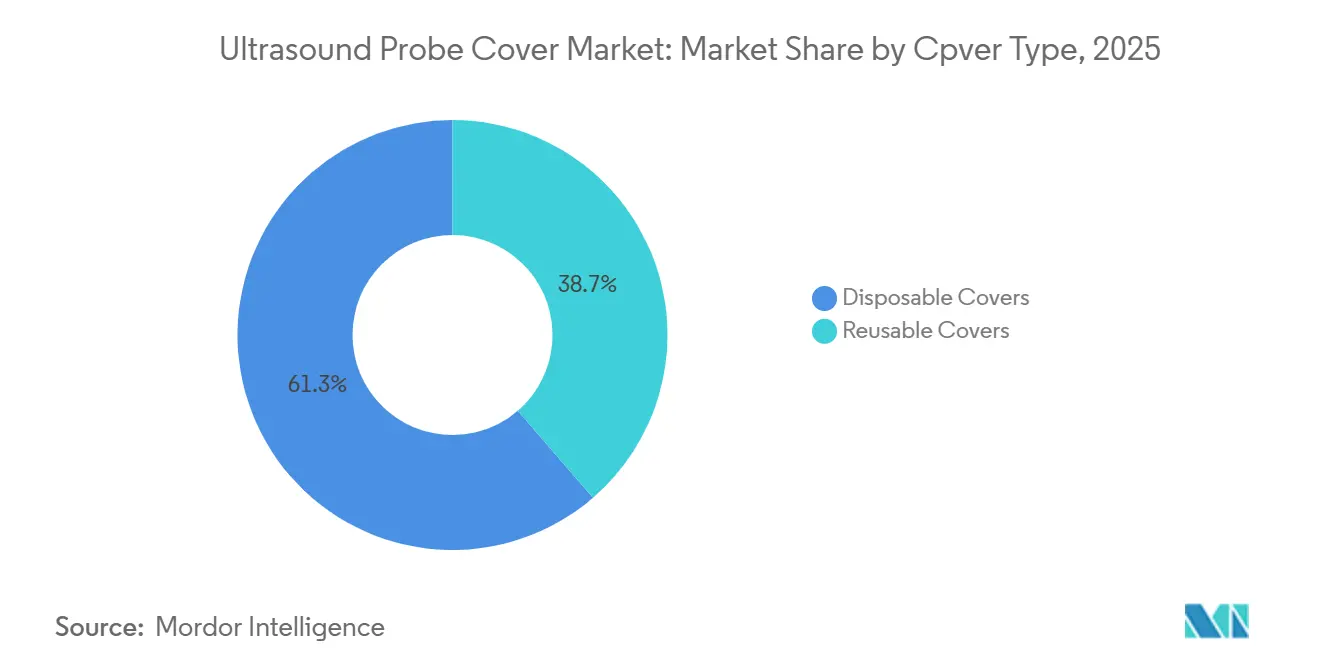

- カバータイプ別では、使い捨て製品が2025年の収益の61.34%を占め、2031年にかけて5.95%のCAGRを達成しており、超音波プローブカバー市場全体で最も高い成長を示しています。

- 素材別では、ラテックスフリー製品が収益の43.25%を占めており、超音波プローブカバー市場のセグメント内で最も速い6.03%のCAGRで拡大する見通しです。

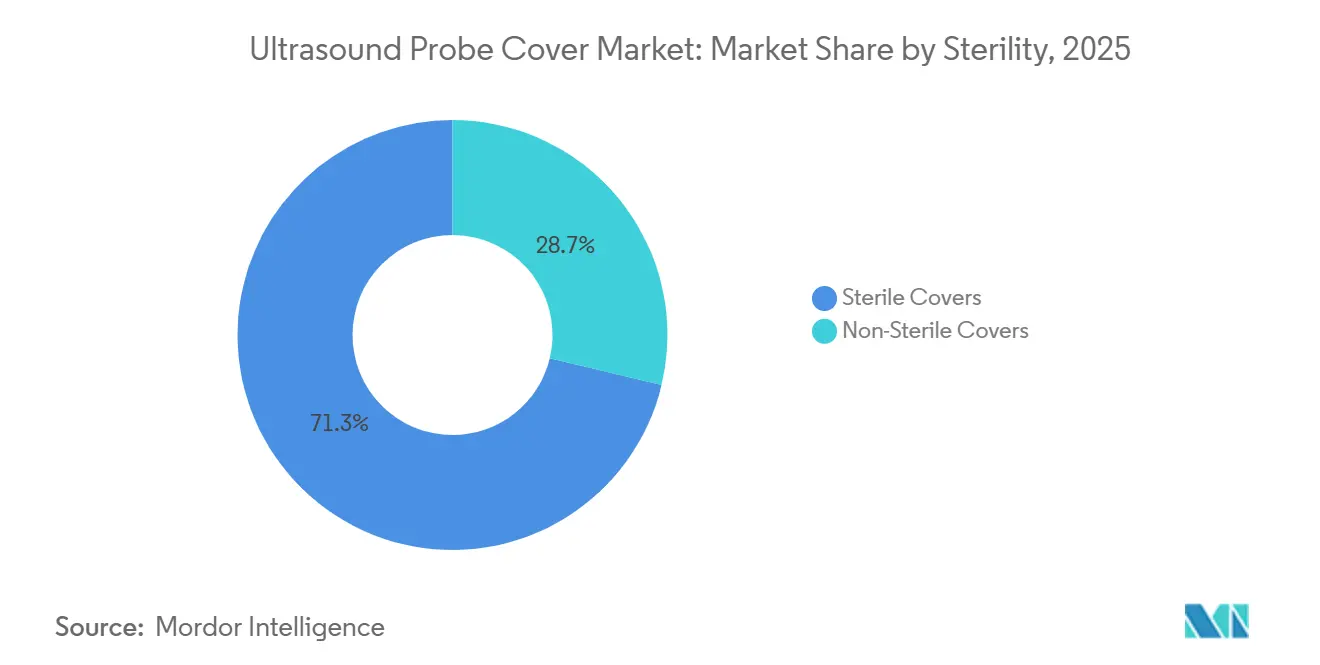

- 無菌性別では、無菌バリアが2025年の出荷量の71.26%を占め、低侵襲手術件数の拡大に牽引されて6.03%のCAGRで成長しています。

- プローブ用途別では、体腔内プローブが2025年の超音波プローブカバー市場シェアの53.26%を占め、より厳格な準重要デバイスガイダンスのもとで5.91%のCAGRで成長を続けています。

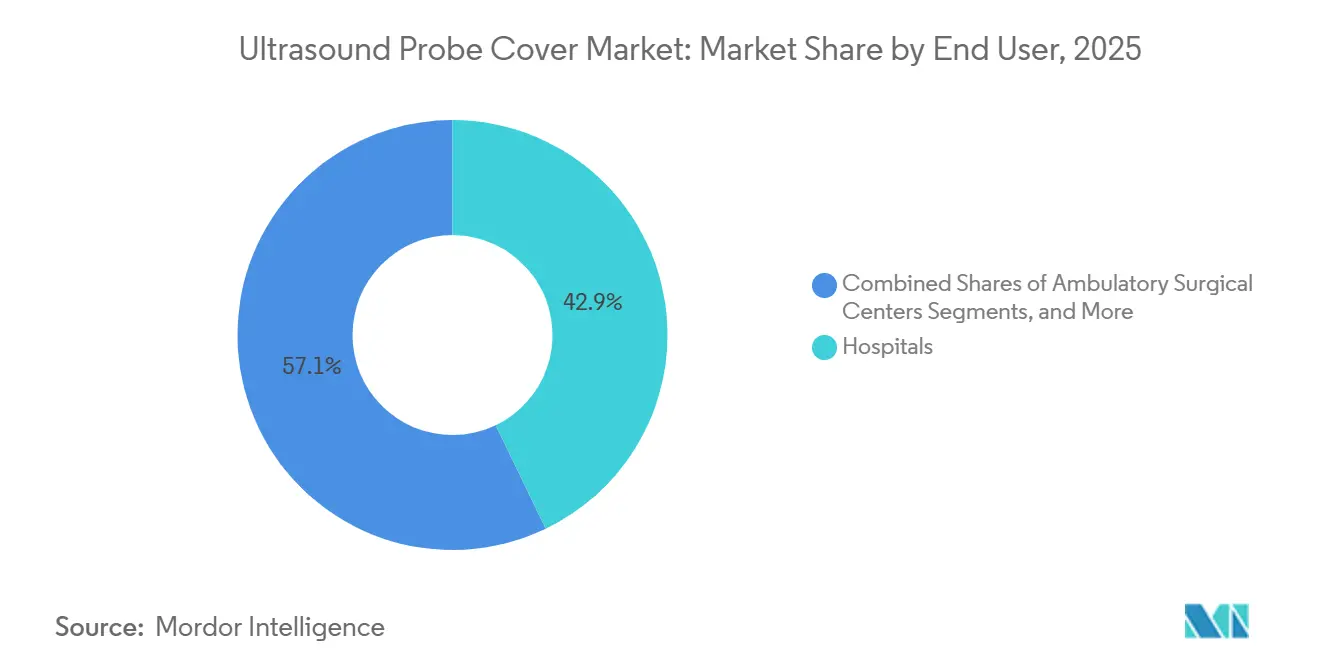

- エンドユーザー別では、外来手術センターが5.95%という最も急峻なCAGRを記録し、超音波プローブカバー市場において初めて病院を上回りました。

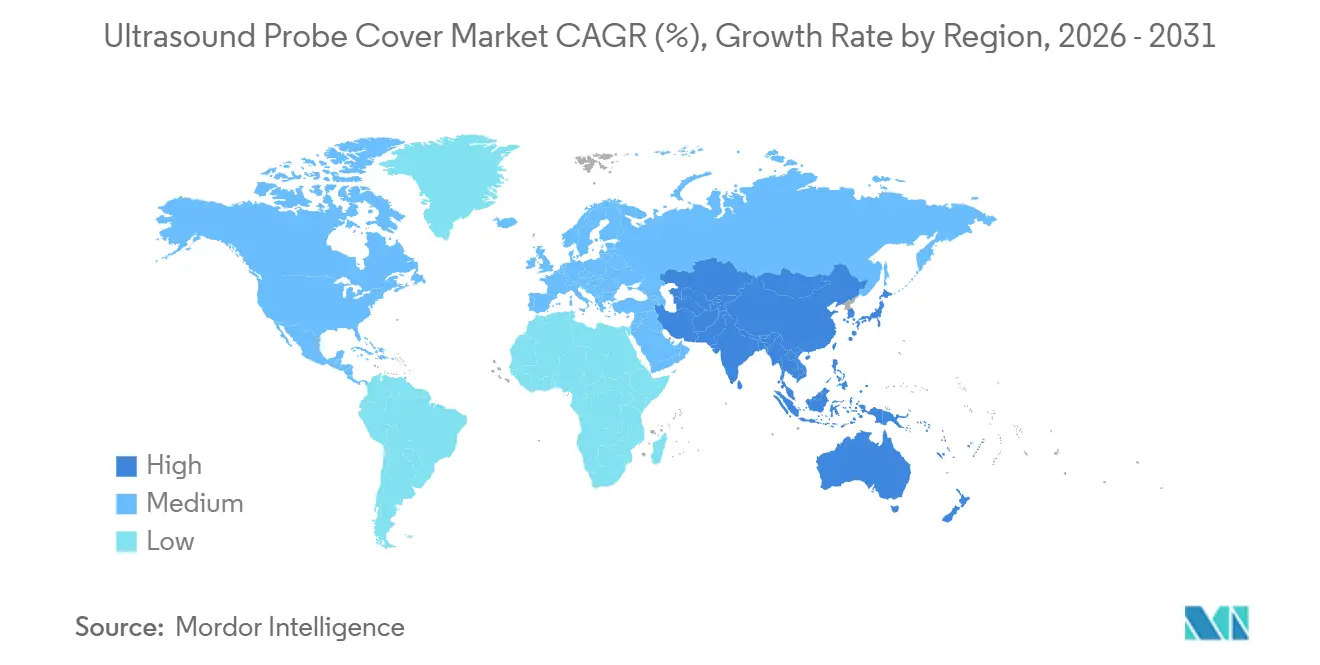

- 北米が2025年の収益の38.96%を占めましたが、アジア太平洋が2031年にかけて6.10%のCAGRで最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超音波プローブカバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超音波検査件数の増加 | +0.9% | 世界全体、特にアジア太平洋(中国、インド)および中東(アラブ首長国連邦、サウジアラビア)での伸びが顕著 | 中期(2〜4年) |

| より厳格な感染管理規制 | +1.1% | 北米・欧州、JCI認定を目指すアジア太平洋の病院チェーンへの波及 | 短期(2年以内) |

| 使い捨てカバーへの移行 | +0.8% | 世界全体、北米および西欧が主導、中南米・アフリカでの普及は遅い | 中期(2〜4年) |

| ポイントオブケア超音波の成長 | +1.0% | 北米、欧州、オーストラリア、ブラジル・メキシコ・南アフリカの都市部へ拡大 | 中期(2〜4年) |

| 抗菌・スマートセンサーカバーの採用 | +0.6% | 北米、西欧、一部のアジア太平洋市場(日本、韓国、シンガポール) | 長期(4年以上) |

| 電子商取引における自動補充ソリューションの成長 | +0.5% | 北米、欧州、湾岸協力会議および都市部インドでのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超音波検査件数の増加

高齢化する人口が慢性疾患スクリーニングや産科モニタリングの必要性に直面するにつれ、臨床画像診断の業務量が増加しています。日本、韓国、および西欧の複数の国では、外来超音波検査の受診件数が二桁成長を記録しています。同様に、中国の郷鎮クリニックでは、「健康中国2030」イニシアチブのもとでの機器配備増加を受け、超音波検査件数の増加が報告されています。[1]中国国家衛生健康委員会、「健康中国2030イニシアチブ」、nhc.gov.cn 追加の検査が1件行われるたびに、少なくとも1枚の新しいカバーまたは高水準消毒サイクルが必要となります。自動処理装置を持たない病院は、業務効率を維持するために単回使用バリアに依存することが多くなっています。関係性は明確です。検査件数が増えるほど、毎日稼働するプローブの数が増加します。管理者は、材料管理ソフトウェアを通じて放射線科の予約データをカバーの先行発注に効果的に変換しています。その結果、診断手技の増加が超音波プローブカバー市場を直接牽引し、サプライヤーに明確な需要シグナルと予測可能な数量成長をもたらしています。

より厳格な感染管理規制

感染管理規制は、経膣および経直腸トランスデューサーを準重要デバイスとして分類しており、患者間での使用に際して高水準消毒または無菌の単回使用カバーの使用を義務付けています。認定機関は現在、プローブカバーの在庫記録を監査し、すべての体腔内スキャンを文書化されたバリアまたは再処理記録に紐付けられない病院にペナルティを科しています。欧州でも同様の規制上の監視が実施されており、アジア太平洋地域の主要病院チェーンは医療観光に不可欠な認定を取得するためにこれらの基準を採用しています。評判上の損害や医療過誤訴訟のリスクが、再使用可能なシースが法的に許容される場合でも、管理者が無菌カバーを優先するよう促しています。この規制環境は、施設がリスク回避的な慣行を採用し使い捨てソリューションへ移行するにつれ、超音波プローブカバー市場を拡大し続けています。

使い捨てカバーへの移行

再使用可能なラテックスシースは、丁寧なすすぎ、乾燥、および化学消毒を必要とし、限られた無菌処理リソースに負担をかけ、人的ミスのリスクを高めます。研究によると、再処理されたカバーのかなりの割合に残留有機汚染物質が残存しており、無菌性を確保するための手動ワークフローの信頼性に関する懸念が強まっています。使い捨てのポリエチレンまたはニトリルバリアは、労働集約的なプロセスを排除し、ターンアラウンドタイムを短縮し、厳格な品質基準のもとで運営するメーカーに責任を移転することで、これらの課題に対処しています。ラテックスカバーはリソースが限られた市場では依然として普及していますが、コストに敏感な施設でさえアレルギー関連リスクを軽減するためにラテックスフリーの選択肢を検討しています。看護師の賃金上昇と、文書化された感染予防プロトコルに対する保険会社のインセンティブが使い捨てカバーの採用を加速させており、超音波プローブカバー市場への長期的な影響をさらに強固なものにしています。

ポイントオブケア超音波の成長

ハンドヘルド超音波デバイスは救急病棟や救急車内でますます一般的になっており、放射線科医以外の医療従事者がベッドサイドで集中的な心臓または外傷評価を実施できるようになっています。分散化された各スキャナーは独自のプローブカバーの在庫を必要とし、以前は集中消毒スイートに依存していた各部門にわたって断片的な需要を生み出しています。英国やオーストラリアなどの地域における病院前救急医療サービスによるこれらのデバイスの採用は、従来の病院環境を超えて消費をさらに拡大しています。この増大する需要に対応するため、ディストリビューターはバーコードスキャンおよびRFIDタグシステムを導入し、自動補充ダッシュボードと統合することで、モバイルチームへの途切れのない供給を確保しています。ポイントオブケア超音波デバイスのこの普及により、サプライヤーへの追加的な接点が生まれ、超音波プローブカバー市場の持続的な成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単回使用プラスチックの持続可能性に関する懸念 | -0.4% | 欧州(EU単回使用プラスチック指令)、カリフォルニア州、一部のカナダ州 | 中期(2〜4年) |

| 低リソース環境におけるコスト圧力 | -0.5% | サハラ以南のアフリカ、農村部インド、中南米の一部(ボリビア、パラグアイ) | 短期(2年以内) |

| 樹脂添加剤のサプライチェーンリスク | -0.3% | 世界全体、米国ガルフコーストおよび中東の石油化学プラント停止時に深刻な影響 | 短期(2年以内) |

| プローブ寸法の標準化ギャップ | -0.2% | 世界全体、すべての市場に影響するが、複数ベンダーの病院システムで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単回使用プラスチックの持続可能性に関する懸念

EUの単回使用プラスチック指令は拡大生産者責任プログラムを施行し、メーカーに下流の廃棄物管理の責任を負わせています。同様に、カリフォルニア州のリサイクル規制は厳格な目標を課しており、アドボカシーグループは年次評価を通じて病院のプラスチック使用量を評価しています。これに対応して、業界リーダーは工業用コンポスト環境で生分解しながら無菌基準を維持するポリ乳酸フィルムの試験導入を進めています。しかし、高コスト、限られた樹脂の入手可能性、および不十分な使用後インフラが広範な採用を制限しています。バイオベースポリマーがバリア完全性とコスト効率において同等の性能を達成するまで、環境規制は超音波プローブカバー市場の成長軌道に影響を与え続ける可能性があります。

低リソース環境におけるコスト圧力

無菌体腔内カバーのコストは2〜5米ドルの範囲であり、一人当たりの医療費が100米ドル未満の地域のクリニックにとって大きな財政的負担となっています。インドの農村部やサハラ以南のアフリカでは、施設が複数の患者に単回使用製品を再使用したり、非無菌のポリエチレンラップに頼ったりすることが多く、感染リスクを高め、正規の需要を抑制しています。地元メーカーは多国籍企業と比較して大幅に低い価格で基本的なラテックスカバーを提供しており、競争を激化させ利益率を低下させています。ドナー資金による調達プログラムや段階的価格戦略などの取り組みによって手頃な価格を改善しない限り、コスト制約は発展途上市場における超音波プローブカバーの普及を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カバータイプ別:使い捨て製品がワークフロー効率を強化

2025年、使い捨てソリューションは収益の61.34%を占め、監視対象のすべての地域で再使用可能なシースを上回る5.95%のCAGRで成長すると予測されています。この優位性は主に無菌処理の労働集約的な要件によって牽引されており、再使用可能なスリーブ1枚ごとにすすぎ、リーク検査、消毒、乾燥、および文書化が必要です。人材不足がこれらの課題を悪化させており、使い捨て製品は人的ミスを軽減しコンプライアンス問題を回避するための信頼性の高いソリューションとなっています。メーカーは抗菌コーティングとRFIDチップを組み込むことで単回使用製品を強化し、再使用可能な代替品との差別化をさらに進めています。再使用可能なカバーは予算が制約されたシナリオでは戦術的な選択肢として残っていますが、世界的な保健機関はバリア完全性を確保するために使い捨て製品への資金配分を増やしています。その結果、使い捨て製品は超音波プローブカバー市場において数量とイノベーションの両方を牽引しています。

素材別:アレルギー安全なラテックスフリーの採用が加速

2025年、ラテックスは出荷ユニットの56.75%を占めており、これは主に東南アジアにおける天然ゴムの入手可能性とコスト効率によるものです。しかし、ニトリル、ポリイソプレン、ポリエチレンなどの素材は素材カテゴリーの中で最も速い6.03%のCAGRで成長しています。医療従事者の最大17%がラテックス感受性を経験しているという臨床データがリスク評価を促し、調達チームが施設の在庫からラテックスを排除するに至っています。合成エラストマーは引張強度と弾性において天然ゴムにほぼ匹敵するレベルに達しており、わずかなコストプレミアムにとどまっています。以前はラテックスと非ラテックス製品の在庫を別々に管理していた病院は、現在ではラテックスフリーの選択肢をデフォルトとし、在庫管理を簡素化してスタッフを過敏症リスクから保護しています。

無菌性別:無菌保証がプレミアム成長を牽引

無菌バリアは2025年の世界出荷量の71.26%を占め、非無菌セグメントを大幅に上回る6.03%のCAGRで成長すると予測されています。規制要件は経膣、経直腸、および術中プローブを準重要デバイスとして分類しており、高水準消毒または無菌カバーを必要としています。病院はコンプライアンスリスクを回避するため、免疫不全患者のスキャン時には外部プローブにも無菌カバーを使用するケースが増えています。サプライヤーはこの需要を活かし、無菌フィールドに直接配置できる個別包装のガンマ線照射カバーを提供することで、接触点を減らし病室の回転効率を向上させています。非無菌製品は、無傷の皮膚接触によってより緩やかなバリアが許容される高件数の産科および筋骨格クリニックで依然として普及していますが、償還政策が無菌プロトコルを優遇しており、市場バランスをさらに変化させています。

プローブ用途別:体腔内の優位性が持続

体腔内プローブは2025年の収益の53.26%を占め、5.91%のCAGRで成長すると予測されています。不妊クリニック、泌尿器科センター、および女性医療プロバイダーは、すべての検査に使い捨てカバーを標準化する動きを強めています。粘膜と接触するこれらのプローブは微生物伝播のリスクが高く、より高コストの無菌バリアの使用が必要となります。2024年の調査では、再処理された経膣トランスデューサーに起因する複数の血流感染が明らかになり、当該クリニックは単回使用シースへの切り替えを行い、処置のダウンタイム削減によるコスト節約を報告しました。このような事例は、世界中の医療管理者にとって購買の根拠を強化しています。

エンドユーザー別:外来手術センターが急増し病院からの手技移行が進む

病院は2025年の購買量の42.87%を占めましたが、外来手術センター(ASC)は5.95%のCAGRで最も急速な成長を遂げています。人工関節置換術を含むASC対応手技の拡大が、神経ブロックガイダンスやインプラント配置に使用される術中超音波への需要を牽引しています。スリムなスタッフィングモデルで運営するASCは翌日補充を必要とし、ディストリビューターはカスタマイズされたケースサイズとサブスクリプション価格を提供するよう促されています。診断画像センターは償還圧力に直面しており、緊急ケアクリニックや医師のオフィスはハンドヘルド超音波デバイスを急速に採用しています。しかし、これらの施設の購買量が少ないことがサプライヤーの物流に複雑さをもたらしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は世界収益の38.96%を占め、米国の病院による厳格な感染管理プロトコルの遵守と自動高水準消毒ユニットの採用によって牽引されました。カナダでは、州コンソーシアムによる一括購入が需要を押し上げており、メキシコの民間医療チェーンは医療観光客を引き付けるためにプレミアム抗菌カバーを輸入しています。市場の飽和と償還上の課題にもかかわらず、同地域の超音波プローブカバー市場は、外来手術とポイントオブケア画像診断への移行に支えられ、着実な成長を続けています。

アジア太平洋は6.10%のCAGRで最も急成長している地域です。中国では、政府のイニシアチブが郷鎮クリニックに超音波ユニットを配備し、コスト効率の高いバリアへの需要を牽引しており、都市部では国際基準を満たすためにプレミアムなラテックスフリー製品の採用が進んでいます。インドでは、国民医療プログラムのもとで診断件数が増加していますが、公立病院における手頃な価格の課題がプレミアム製品の採用を遅らせています。日本と韓国は、高齢化する人口と高度なカバーの早期採用に牽引され、一人当たりの使用量で先行しています。オーストラリアは北米の基準に準拠しており、タイとシンガポールは医療観光セクターを強化するために堅牢なサプライチェーンへの投資を進めています。

欧州はドイツ、フランス、英国が数量を牽引する中間的な位置を占めています。しかし、EUの単回使用プラスチック指令がサプライヤーに生分解性ソリューションへの投資とリサイクルコストの計上を促しています。南欧諸国はコストを重視する公開入札により緩やかな成長にとどまり、激しい価格競争が生じています。中東では、サウジアラビアとアラブ首長国連邦が高度な医療インフラへの投資を進め、無菌カバーへの需要を高めています。アフリカでは、ドナー資金によるプログラムが主流ですが、ケニアやナイジェリアなどの国の都市部の民間病院がプレミアム製品の採用を始めており、経済状況の改善とともに潜在的な成長を示しています。

競合状況

超音波プローブカバー市場は専門メーカーで構成されています。Cardinal Health、McKesson、Medlineは広範な物流ネットワークとバンドル契約を活用して、自社のSKUを病院の基幹業務システムに統合しています。これらのベンダー管理在庫アルゴリズムは緊急発注を90%以上大幅に削減し、コスト意識の高い資材管理者に強力な価値提案を提供しています。CIVCO Medical SolutionsとParker Laboratoriesは、2時間以内に4対数の微生物低減を達成する銀ナノ粒子コーティングで差別化を図り、感染予防委員会から20〜30%の価格プレミアムを獲得しています。プローブ消毒の専門知識で知られるNanosonicsは、自動サイクルが特定の使い捨てシース形式とシームレスに統合されるようにすることで、カバーへの需要を牽引し、リピート購入を確保するバンドルエコシステムを構築しています。

インドと中国の新興競合他社は、ラテックス農園、コンパウンディング、押出成形を含む垂直統合を活用してコストを40〜50%削減し、価格に敏感な市場での競争を激化させています。デジタルネイティブの参入企業は、カバー、消毒剤、IoTトラッカーを処置ごとの料金に組み合わせたサブスクリプションベースのバンドルを導入し、予測可能な運営費を優先する外来手術センター(ASC)に訴求しています。特許出願はRFIDアンテナ設計、抗菌添加剤の分散、および生分解性多層フィルムに集中しており、将来の競争の主要分野を示しています。ISO 14001などの環境認証は入札要件に頻繁に含まれるようになっており、サプライヤーに炭素フットプリントの検証とクローズドループリサイクルプログラムの実施を促しています。全体として、競争の激しさは中程度にとどまっていますが、感染予防性能と高度なデジタルサプライチェーンの可視性を組み合わせた企業がより有利な立場にあります。

超音波プローブカバー産業リーダー

Ecolab

CIVCO Medical Solutions

Sheathing Technologies

Parker Laboratories

Medline Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:B. Braunは米国においてEZCOVERプローブカバーセットを発売しました。これは末梢神経ブロック処置を対象とした無菌キットであり、交差汚染リスクを低減しながら区域麻酔スイートにおけるワークフローを効率化します。

- 2025年2月:CS MedicalはAPICとの戦略的パートナーコラボレーター資格を更新し、感染管理専門家向けの自動プローブ再処理に関する教育プログラムを延長しました。

世界の超音波プローブカバー市場レポートの範囲

レポートの範囲として、超音波プローブカバーは、ラテックス、ポリウレタン、ポリエチレンなどの素材から製造される保護シースです。これらのカバーは無菌および非無菌の両オプションで提供され、使い捨てまたは再使用可能です。トランスデューサーと患者の間の衛生的なバリアとして機能し、画像診断処置中の交差汚染のリスクを最小化します。体腔内スキャン、生検、外科的処置などの用途において特に重要です。

超音波プローブカバー市場のセグメンテーションは、カバータイプ、素材、無菌性、プローブ用途、エンドユーザー、および地域別にセグメント化されています。カバータイプ別では、市場は使い捨てカバーと再使用可能カバーにセグメント化されています。素材別では、市場はラテックスフリーカバーとラテックスカバーにセグメント化されています。無菌性別では、市場は無菌カバーと非無菌カバーにセグメント化されています。プローブ用途別では、市場は体腔内プローブ、外部表面プローブ、術中プローブ、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、診断画像センター、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 使い捨てカバー |

| 再使用可能カバー |

| ラテックスフリーカバー |

| ラテックスカバー |

| 無菌カバー |

| 非無菌カバー |

| 体腔内プローブ |

| 外部表面プローブ |

| 術中プローブ |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 診断画像センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| カバータイプ別 | 使い捨てカバー | |

| 再使用可能カバー | ||

| 素材別 | ラテックスフリーカバー | |

| ラテックスカバー | ||

| 無菌性別 | 無菌カバー | |

| 非無菌カバー | ||

| プローブ用途別 | 体腔内プローブ | |

| 外部表面プローブ | ||

| 術中プローブ | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断画像センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の超音波プローブカバー市場規模はどのくらいになりますか?

同セクターは2026年の2億7,600万米ドルから5.7%のCAGRで拡大し、2031年までに3億9,780万米ドルに達すると予測されています。

最も収益を生み出すカバータイプはどれですか?

使い捨て無菌バリアは、ワークフローの容易さと感染管理リスクの低さにより、世界販売の60%以上を占めています。

ラテックスフリープローブカバーが普及している理由は何ですか?

スタッフのアレルギー増加と米国労働安全衛生局の勧告が、性能を犠牲にすることなくラテックス曝露を排除するニトリルおよびポリイソプレン代替品への移行を病院に促しています。

最も急速に成長しているエンドユーザーはどこですか?

償還改革が入院処置を外来サイトに移行させるにつれ、外来手術センターが5.95%という最も急峻なCAGRを記録しています。

最も高い成長を示している地域市場はどこですか?

アジア太平洋が6.10%のCAGRで首位に立っており、中国とインドのユニバーサルカバレッジプログラムおよび東南アジアの医療観光の拡大によって牽引されています。

持続可能性規制はサプライヤーにどのような影響を与えていますか?

単回使用プラスチックに関するEUおよびカリフォルニア州の指令が、メーカーに生分解性フィルムと拡大生産者責任プログラムへの投資を強いており、コストは増加するものの環境配慮型製品のニッチ市場が開かれています。

最終更新日: