Tamaño y Participación del Mercado de Aspiradores Ultrasónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 225.61 Millones de dólares |

| Tamaño del Mercado (2031) | 331.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aspiradores Ultrasónicos por Mordor Intelligence

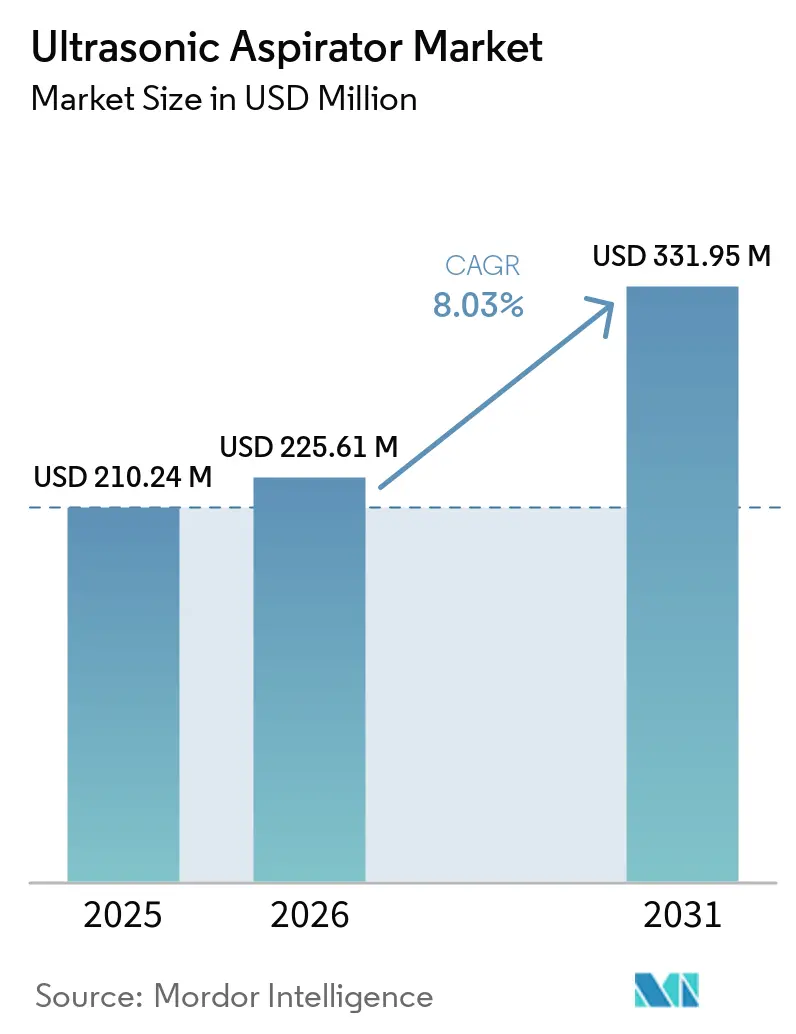

El tamaño del Mercado de Aspiradores Ultrasónicos fue valorado en USD 210,24 millones en 2025 y se estima que crecerá desde USD 225,61 millones en 2026 hasta alcanzar USD 331,95 millones en 2031, a una CAGR del 8,03% durante el período de pronóstico (2026-2031).

El mercado de aspiradores ultrasónicos también se beneficia de una mayor preferencia clínica por la fragmentación precisa de tejidos blandos en áreas donde la dispersión térmica y la tracción mecánica deben mantenerse limitadas, y los trabajos clínicos publicados en 2025 continuaron respaldando ese valor en procedimientos ginecológicos y de tumores espinales. El mercado de aspiradores ultrasónicos está además respaldado por el gasto de hospitales y centros especializados en equipos quirúrgicos de alta complejidad, especialmente donde las consolas integradas pueden servir a varias disciplinas desde una sola plataforma instalada y reducir la fricción en el flujo de trabajo dentro del quirófano. El posicionamiento competitivo en el mercado de aspiradores ultrasónicos está siendo moldeado cada vez más por el aprovechamiento de la base instalada, la amplitud de las autorizaciones de indicaciones y la compatibilidad con el ecosistema de navegación, lo que otorga a los proveedores más grandes una ventaja práctica cuando se expanden dentro de las cuentas de neurocirugía existentes. Aun así, el mercado de aspiradores ultrasónicos sigue enfrentando una adopción más lenta en algunos entornos porque los presupuestos de capital siguen siendo ajustados, los requisitos de capacitación siguen siendo elevados y las plataformas alternativas de energía y succión continúan compitiendo por los mismos presupuestos de procedimientos.

Conclusiones Clave del Informe

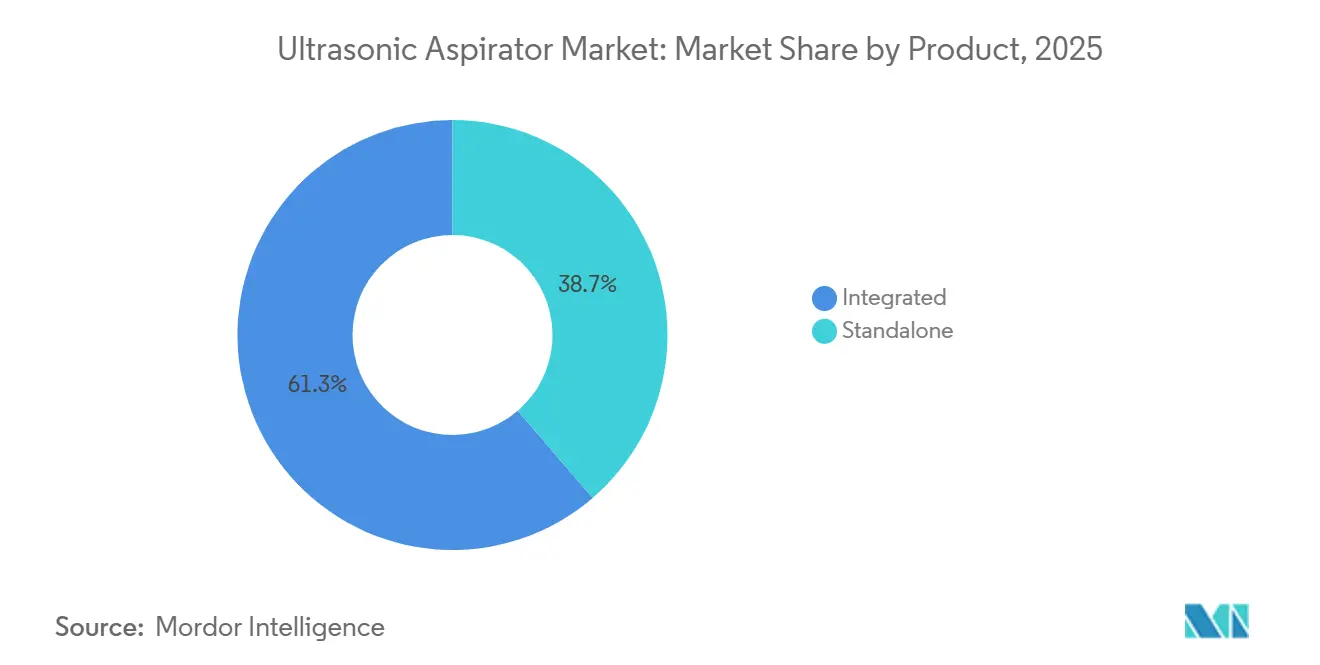

- Por producto, los sistemas integrados lideraron con una participación de ingresos del 61,31% en 2025, y se prevé que el mismo segmento crezca a una CAGR del 8,68% hasta 2031 en el mercado de aspiradores ultrasónicos.

- Por aplicación, la neurocirugía mantuvo la mayor participación del 27,07% en 2025, mientras que se proyecta que la cirugía cardíaca registre la CAGR más rápida del 10,12% hasta 2031.

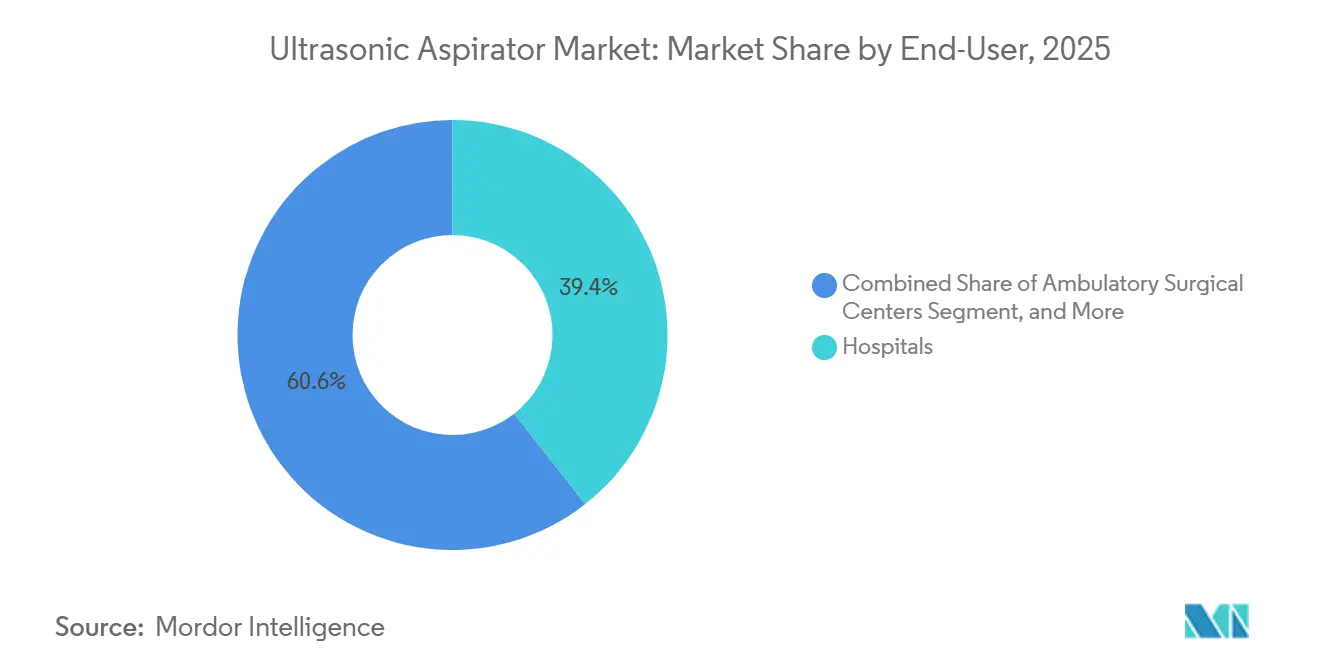

- Por usuario final, los hospitales representaron una participación del 39,36% en 2025 en el mercado de aspiradores ultrasónicos, mientras que se espera que las clínicas especializadas se expandan a la CAGR más rápida del 9,34% hasta 2031.

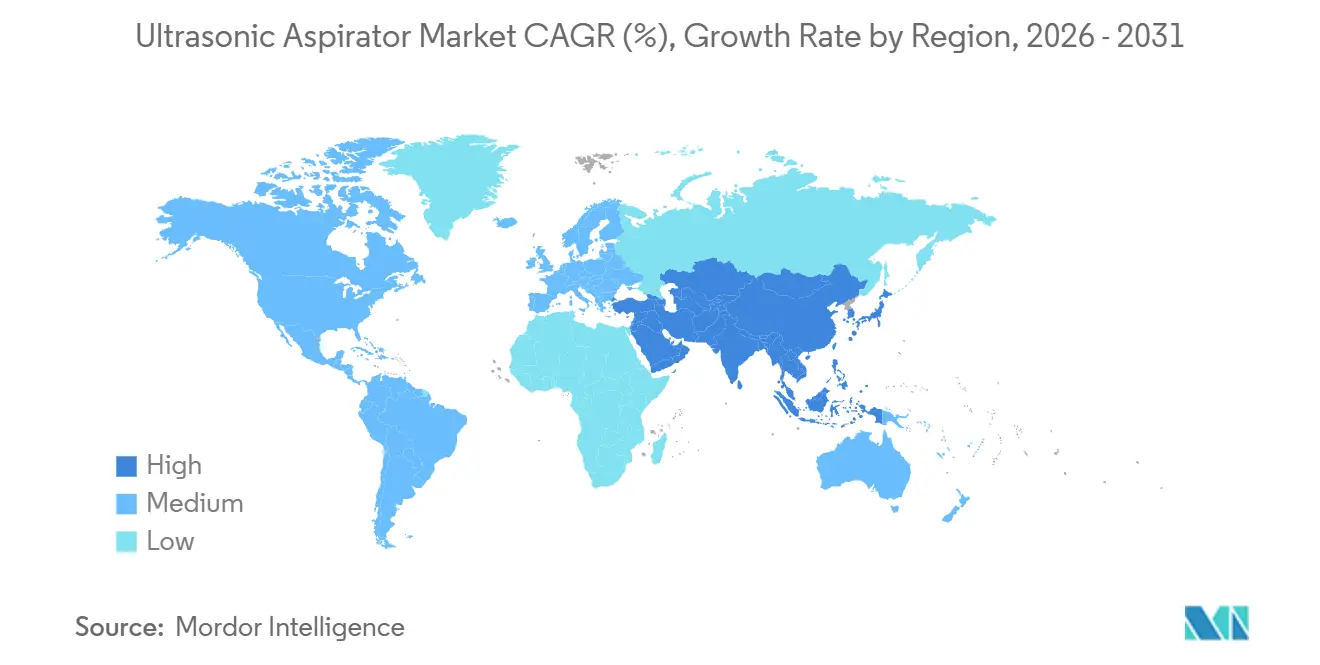

- Por geografía, América del Norte mantuvo la mayor participación del 38,16% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 9,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aspiradores Ultrasónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Cirugía Neurológica y Oncológica | +1.8% | Global, con concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Cambio Hacia la Cirugía Mínimamente Invasiva Basada en Precisión | +1.5% | Global, liderado por América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Integración de Flujos de Trabajo Quirúrgicos Guiados por IA | +1.1% | América del Norte y Europa Occidental, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Capacidad Ambulatoria y de Cirugía de Día | +1.0% | América del Norte principalmente, con extensión a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Reemplazo por Envejecimiento de la Base Instalada Quirúrgica Ultrasónica | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Reasignación Presupuestaria Hacia Equipos de Capital Quirúrgico de Alta Complejidad | +0.7% | América del Norte, Europa y mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Cirugía Neurológica y Oncológica

El mercado de aspiradores ultrasónicos continúa recibiendo un apoyo duradero del aumento de los volúmenes de cirugía neurológica y oncológica porque el caso de uso principal sigue vinculado a la extirpación delicada de tejidos alrededor de estructuras neurales críticas. Esta demanda está directamente relacionada con la creciente carga de enfermedad, y la prevalencia global de cáncer cerebral y del sistema nervioso central alcanzó 975.279 casos en 2021, con la tasa de prevalencia estandarizada por edad proyectada para aumentar de 12 a 13,5 por 100.000 para 2040.[1]Oficina Editorial de Frontiers in Neurology, "La Carga y las Tendencias Globales, Regionales y Nacionales del Cáncer Cerebral y del Sistema Nervioso Central de 1990 a 2021," Frontiers in Neurology, frontiersin.orgEl mercado de aspiradores ultrasónicos también se beneficia cuando las cirugías de tumores complejos se concentran más en centros terciarios, porque esos centros tienen más probabilidades de adquirir sistemas premium, mantener equipos capacitados y estandarizar los flujos de trabajo en torno a plataformas establecidas. Esa concentración crea una base de clientes más pequeña pero más predecible para el mercado de aspiradores ultrasónicos, y mejora la visibilidad de los contratos de servicio, la demanda de desechables y la expansión de cuentas después de la primera venta de consola. También aumenta el valor de la capacitación liderada por proveedores y el soporte clínico, ya que los hospitales que manejan casos de mayor complejidad tienden a esperar una cobertura de procedimientos más sólida y una resolución de problemas más rápida. Como resultado, la carga de enfermedad no solo aumenta el número de procedimientos en el mercado de aspiradores ultrasónicos, sino que también mejora la calidad comercial de la demanda dentro de las cuentas de compra más importantes.

Cambio Hacia la Cirugía Mínimamente Invasiva Basada en Precisión

El mercado de aspiradores ultrasónicos también está siendo impulsado por el movimiento hacia la cirugía mínimamente invasiva basada en precisión, donde los cirujanos necesitan fragmentación selectiva de tejidos en espacios más reducidos y cerca de vasos o nervios vulnerables. La evidencia para la escisión laparoscópica de endometriosis, donde los investigadores informaron el uso seguro de CUSA con dispersión térmica limitada en procedimientos de preservación de la fertilidad. Un estudio de simulación separado de 2025 también respaldó el perfil de seguridad de la aspiración ultrasónica en el tratamiento de tumores intramedulares de la médula espinal al demostrar que las temperaturas operativas se mantuvieron por debajo del umbral de necrosis tisular de 46 °C.[2]Equipo Editorial, "Aspirador Quirúrgico Ultrasónico en el Tratamiento de Tumores Intramedulares de la Médula Espinal," Bioengineering, mdpi.com Eso importa para el mercado de aspiradores ultrasónicos porque la adopción mínimamente invasiva no simplemente desplaza el volumen de casos existente de una herramienta a otra; amplía el número de procedimientos donde los aspiradores pueden justificarse por motivos de precisión y preservación de tejidos. El mercado de aspiradores ultrasónicos también se beneficia del uso entre especialidades, ya que una consola instalada puede dar soporte a neurocirugía, resección hepática, cirugía ginecológica, cirugía torácica y ahora procedimientos cardíacos seleccionados cuando el sistema cuenta con las autorizaciones correctas. Este patrón fortalece la economía de plataforma para los hospitales y refuerza el papel de las consolas multifunción en el mercado de aspiradores ultrasónicos.

Integración de Flujos de Trabajo Quirúrgicos Guiados por IA

El mercado de aspiradores ultrasónicos se está moviendo gradualmente hacia flujos de trabajo guiados por IA e integrados digitalmente, aunque el mayor cambio está ocurriendo en torno a la navegación, la visualización y el control del flujo de trabajo más que dentro de la consola de aspiración por sí sola. El Sonopet iQ de Stryker recibió la autorización FDA 510(k) en marzo de 2025 con modulación de frecuencia en tiempo real y control inalámbrico por pedal, lo que permite un ajuste intraoperatorio más fluido sin interrumpir la secuencia de resección.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "K243930, Sistema de Aspirador Ultrasónico Sonopet iQ," Base de Datos FDA 510(k), 510kdatabase.net El mercado de aspiradores ultrasónicos está, por lo tanto, comenzando a recompensar a los proveedores que pueden integrarse en un ecosistema quirúrgico más amplio, especialmente cuando los cirujanos esperan que la imagen, la navegación, la guía robótica y la aspiración funcionen como un flujo de trabajo coordinado. El informe anual 10-K de Medtronic de 2025 describió una cartera de neurocirugía que combina navegación, guía robótica, imagen y herramientas adyacentes, y esa amplia base instalada le otorga a la empresa una ventaja práctica de venta cruzada en el mercado de aspiradores ultrasónicos. La implicación estratégica es que los proveedores de aspiradores independientes pueden encontrar más difícil capturar precios premium si la conversación de valor se desplaza del rendimiento de una herramienta a la eficiencia de toda la plataforma quirúrgica. Con el tiempo, el mercado de aspiradores ultrasónicos probablemente recompensará a los proveedores que hagan de la aspiración parte de un entorno de cirugía digital integrado en lugar de una venta de consola de función única.

Expansión de la Capacidad Ambulatoria y de Cirugía de Día

El mercado de aspiradores ultrasónicos también está siendo influenciado por la expansión gradual de la capacidad ambulatoria y de cirugía de día, particularmente donde los procedimientos complejos están saliendo de los grandes entornos de hospitalización y trasladándose a entornos quirúrgicos especializados. Los centros de cirugía ambulatoria y los entornos especializados son un grupo de compradores emergente que solicita consolas compactas, logística más sencilla y estructuras de financiamiento que se adapten a instalaciones de menor volumen. Eso cambia el modelo comercial en el mercado de aspiradores ultrasónicos porque muchos centros independientes no adquieren equipos de la misma manera que los hospitales académicos, y a menudo ponderan más el tiempo de configuración, el costo de los desechables y la simplicidad del servicio. El mercado de aspiradores ultrasónicos puede, por lo tanto, beneficiarse del auge de este canal solo si los proveedores adaptan la configuración del producto, el soporte de capacitación y los términos comerciales a ese modelo operativo. El segmento de clínicas especializadas es el grupo de usuarios finales de más rápido crecimiento, lo que respalda la idea de que los entornos de atención especializada se están convirtiendo en puntos de compra cada vez más importantes para el mercado de aspiradores ultrasónicos. A medida que este canal crece, los proveedores que desarrollen ofertas amigables para el entorno ambulatorio deberían estar mejor posicionados para capturar nuevas colocaciones sin depender únicamente de los grandes presupuestos de capital hospitalario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Propiedad durante el Ciclo de Vida | -1.5% | Global, más agudo en los mercados emergentes de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Escasez de Cirujanos y Personal de Quirófano Capacitado en Fragmentación Ultrasónica de Tejidos | -1.0% | Global, con déficit agudo en Oriente Medio y África, América del Sur y mercados más pequeños de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sustitución Competitiva por Plataformas Establecidas de Energía y Succión | -0.9% | Global, más intensa en los segmentos de cirugía ginecológica y gastrointestinal | Mediano plazo (2-4 años) |

| Largos Ciclos de Aprobación Regulatoria y Adquisición Hospitalaria | -0.8% | Global, más pronunciado en Europa y los Estados Unidos | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Propiedad durante el Ciclo de Vida

Los altos costos de capital y de propiedad durante el ciclo de vida siguen siendo uno de los límites más claros en el mercado de aspiradores ultrasónicos porque el gasto total va mucho más allá de la compra de la consola base. La propiedad incluye acuerdos de servicio, piezas de mano y puntas de reemplazo, consumibles y capacitación formal, lo que hace que la decisión económica sea más difícil para los hospitales más pequeños y los centros ambulatorios especializados. Este problema importa en todo el mercado de aspiradores ultrasónicos porque la adopción a menudo depende de la revisión de comités, y los comités tienden a comparar los aspiradores con otras plataformas de energía que parecen más fáciles de justificar en términos de utilización inmediata. La presión de costos también es más visible en los canales donde el volumen de casos aún está creciendo, ya que las instalaciones pueden tener dificultades para distribuir los costos fijos de servicio y capacitación entre suficientes procedimientos en los primeros años de adopción. En términos prácticos, el mercado de aspiradores ultrasónicos se expande más rápido cuando los proveedores ofrecen financiamiento flexible, plataformas reacondicionadas, garantías más largas o modelos de costos recurrentes más simples que reduzcan la fricción presupuestaria a nivel de cuenta. Sin esa adaptación, algunos clientes continuarán retrasando las decisiones de compra incluso cuando la demanda clínica esté presente.

Escasez de Cirujanos y Personal de Quirófano Capacitado en Fragmentación Ultrasónica de Tejidos

El mercado de aspiradores ultrasónicos también está restringido por el limitado grupo de cirujanos y personal de quirófano que están completamente capacitados en la técnica de fragmentación ultrasónica de tejidos. Se destacó que el uso efectivo depende de la selección del entorno, el ángulo de la punta, la presión de contacto con el tejido y la familiaridad con el flujo de trabajo, lo que significa que la competencia generalmente se adquiere a través de una tutoría estructurada en lugar de una breve orientación sobre el dispositivo. Esto crea un cuello de botella práctico en el mercado de aspiradores ultrasónicos porque muchas de las instalaciones que se espera que crezcan más rápido, incluidas las clínicas especializadas y los entornos ambulatorios, no son los lugares donde actualmente se lleva a cabo la mayor parte de la capacitación avanzada. La misma brecha afecta a los técnicos de instrumentación y a las enfermeras circulantes, ya que también necesitan conocimiento específico del dispositivo para la configuración, la conexión de la pieza de mano y la resolución de problemas durante los procedimientos. Como resultado, el mercado de aspiradores ultrasónicos no escala solo a través de la colocación de productos; también escala a través de programas de simulación, tutoría y capacitación digital que ayudan a los nuevos sitios a sentirse clínicamente cómodos con la tecnología. Los proveedores que invierten más en esas estructuras de soporte pueden ampliar su mercado utilizable más rápido que los proveedores que compiten únicamente en especificaciones de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Integración Consolida la Arquitectura de la Plataforma

Los sistemas integrados mantuvieron una participación del 61,31% del tamaño del mercado de aspiradores ultrasónicos en 2025, y también se proyecta que se expandan a una CAGR del 8,68% hasta 2031. Este liderazgo refleja la preferencia de los compradores por plataformas consolidadas que combinan la entrega de energía, la aspiración, la irrigación y el control de la pieza de mano dentro de una sola consola, lo que reduce el riesgo de compatibilidad y hace que la configuración del quirófano sea más predecible. El CUSA Clarity de Integra es un ejemplo claro de ese modelo, y su expansión de indicaciones hacia la cirugía cardíaca en noviembre de 2025 mostró cómo una plataforma instalada puede seguir añadiendo valor de procedimiento con el tiempo. El Sonopet iQ de Stryker también respalda esta dirección integrada, ya que su autorización de 2025 añadió modulación en tiempo real y características de control inalámbrico por pedal que se adaptan a entornos académicos y de alta precisión. El mercado de aspiradores ultrasónicos, por lo tanto, favorece los sistemas integrados no solo porque simplifican la gestión de la consola, sino también porque crean una mejor base para el uso multiespecialidad, la estandarización de la capacitación y el soporte de servicio a nivel hospitalario.

Los sistemas independientes siguen siendo relevantes en la industria de aspiradores ultrasónicos porque sirven a hospitales y centros especializados que desean actualizar las piezas de mano o preservar la infraestructura existente sin reemplazar la consola completa. El crecimiento en esta parte del mercado de aspiradores ultrasónicos es más lento, pero el ritmo más lento refleja el momento del reemplazo más que una necesidad que desaparece. Los sitios maduros en América del Norte y Europa todavía operan equipos heredados, y esa base instalada preserva un papel práctico para las actualizaciones graduales en lugar de la conversión inmediata a una nueva plataforma integrada. El marco regulatorio también mantiene activos ambos tipos de productos, porque los dispositivos quirúrgicos ultrasónicos bajo el código de producto LFL de la FDA y 21 CFR Parte 878 aún necesitan demostrar equivalencia sustancial a través de la vía 510(k), independientemente de la configuración. A mediano plazo, la industria de aspiradores ultrasónicos probablemente mantendrá los sistemas integrados en el liderazgo mientras permite que los sistemas independientes mantengan un nicho más estrecho pero aún duradero orientado al reemplazo.

Por Aplicación: La Neurocirugía Ancla el Volumen Mientras la Cirugía Cardíaca Amplía la Combinación de Casos

La neurocirugía representó una participación del 27,07% del tamaño del mercado de aspiradores ultrasónicos en 2025, mientras que se prevé que la cirugía cardíaca crezca a la CAGR más rápida del 10,12% hasta 2031. La neurocirugía sigue siendo la aplicación ancla porque la necesidad clínica de extirpación selectiva de tejidos es más fuerte en la resección de tumores cerebrales y otros procedimientos realizados cerca de estructuras neurales críticas. La combinación de aplicaciones se está ampliando, y la autorización cardíaca de Integra en noviembre de 2025 abrió un nuevo grupo de procedimientos en torno al reemplazo y reparación de válvulas que se encuentra bajo diferentes equipos y presupuestos hospitalarios. Ese desarrollo importa para el mercado de aspiradores ultrasónicos porque reduce la dependencia exclusiva de la neurocirugía y da a los proveedores un camino hacia departamentos adicionales de alto valor sin necesidad de construir una plataforma completamente nueva. El mercado de aspiradores ultrasónicos se está volviendo, por lo tanto, más amplio en aplicación mientras sigue dependiendo de la neurocirugía como su fundamento clínico y comercial.

Los procedimientos ginecológicos y gastrointestinales añaden un crecimiento más estable a la industria de aspiradores ultrasónicos, respaldados por evidencia publicada de que la fragmentación selectiva de tejidos puede preservar las estructuras circundantes y limitar la dispersión térmica en el delicado trabajo laparoscópico. Los cánceres cerebrales, el accidente cerebrovascular isquémico y el traumatismo craneoencefálico siguen estrechamente vinculados al grupo de demanda de neurocirugía más amplio porque reflejan impulsores superpuestos en la atención neurológica compleja y la carga de enfermedad a largo plazo. La cirugía ortodóntica como un área de nicho donde la precisión alrededor de los haces nerviosos todavía crea un papel de procedimiento para la aspiración ultrasónica. Otras aplicaciones, incluidos el trasplante de hígado y la cirugía torácica, ayudan a extender el mercado de aspiradores ultrasónicos hacia entornos adyacentes donde las aprobaciones de múltiples indicaciones pueden fortalecer las tasas de utilización en toda la base instalada. Los proveedores que desarrollan geometrías de punta y configuraciones de potencia específicas para cada procedimiento están bien posicionados en esta parte del mercado de aspiradores ultrasónicos porque los cirujanos a menudo juzgan el rendimiento a través del control a nivel de caso más que a través de afirmaciones genéricas de plataforma.

Por Usuario Final: La Demanda Hospitalaria Sigue Siendo la Mayor Mientras las Clínicas Especializadas Ganan Ritmo

Los hospitales mantuvieron una participación del 39,36% en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el mercado de aspiradores ultrasónicos. Su liderazgo sigue vinculado al volumen quirúrgico complejo, los presupuestos de capital más grandes, las estructuras de capacitación formal y la concentración de procedimientos de neuro-oncología, cardíacos y hepáticos avanzados dentro de los entornos terciarios. Se prevé que las clínicas especializadas crezcan a la CAGR más rápida del 9,34% hasta 2031, lo que señala una migración más amplia de procedimientos seleccionados hacia entornos de atención especializada. Esa tendencia respalda el mercado de aspiradores ultrasónicos porque los centros liderados por especialistas a menudo valoran la velocidad de programación, el flujo de casos dedicado y la colocación de equipos específicos que coincide con un conjunto más reducido de procedimientos. Al mismo tiempo, los hospitales siguen siendo el ancla del mercado de aspiradores ultrasónicos porque proporcionan la utilización de plataforma más amplia entre disciplinas y siguen siendo los principales sitios de capacitación y adopción temprana.

Los centros de cirugía ambulatoria y las clínicas especializadas están cambiando la forma en que funcionan las ventas en el mercado de aspiradores ultrasónicos porque estas cuentas generalmente solicitan huellas más pequeñas, planificación de consumibles más sencilla y una incorporación de personal más rápida. La influencia de compra está cambiando dentro de los hospitales, donde las divisiones especializadas dan forma cada vez más a las decisiones de compra de sistemas compatibles con IA e integrados en el flujo de trabajo, en lugar de dejar esas decisiones únicamente a la adquisición central. Ese cambio aumenta la importancia del soporte de ventas clínicas en el mercado de aspiradores ultrasónicos, ya que los proveedores ahora necesitan hablar con cirujanos, enfermeras, técnicos y administradores en la misma cuenta. Otros usuarios finales, incluidos institutos de cirugía dental, hospitales de investigación y entornos de atención militar, siguen siendo más pequeños pero significativos porque están menos saturados y a menudo son desatendidos por las estrategias de canal convencionales. En general, el cambio en los usuarios finales está ampliando el mercado de aspiradores ultrasónicos más allá de la base hospitalaria tradicional sin debilitar el papel central del sector hospitalario.

Análisis Geográfico

América del Norte mantuvo una participación del 38,16% en el mercado de aspiradores ultrasónicos en 2025, lo que la convirtió en el mayor contribuyente regional al mercado de aspiradores ultrasónicos. La región se beneficia de una densa concentración de centros académicos de neurocirugía, mayor intensidad de procedimientos y una vía de la FDA que permite a los proveedores expandir indicaciones y actualizar características del producto con una lógica regulatoria relativamente consistente. El mercado de aspiradores ultrasónicos en América del Norte también se beneficia de bases instaladas maduras, porque la demanda de reemplazo de sistemas heredados puede respaldar ciclos de capital recurrentes incluso cuando la adopción por primera vez se modera. La amplia presencia de la cartera de neurocirugía de Medtronic fortalece aún más esta posición regional al darle a la empresa una ruta práctica para la venta cruzada de herramientas de aspiración en cuentas de navegación e imagen ya establecidas.

Europa sigue siendo un pilar importante del mercado de aspiradores ultrasónicos porque combina una capacidad académica de neurocirugía de larga data con una alta carga de enfermedad subyacente en neuro-oncología. Europa Occidental registró la tasa de incidencia estandarizada por edad de cáncer cerebral y del sistema nervioso central más alta del mundo, con 7,4 por 100.000, lo que respalda una necesidad de procedimientos constante para la aspiración ultrasónica. Alemania se destaca tanto por la demanda como por la profundidad de la fabricación de dispositivos, mientras que el Reino Unido y Francia siguen siendo importantes centros de tratamiento con redes hospitalarias establecidas. El mercado de aspiradores ultrasónicos en Europa está, por lo tanto, respaldado por la capacidad clínica y la demanda estructural, aunque los procesos de adquisición y cumplimiento pueden seguir siendo más lentos que en los Estados Unidos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,96% hasta 2031, lo que la convierte en la porción regional de más rápido crecimiento del tamaño del mercado de aspiradores ultrasónicos. Japón contribuye a través de una gran base de necesidades neuroquirúrgicas, y el grupo de Asia-Pacífico de altos ingresos registró una tasa de prevalencia estandarizada por edad de cáncer cerebral y del sistema nervioso central de 36,4 por 100.000. China añade un patrón de crecimiento diferente, con la modernización hospitalaria y la localización de dispositivos dando forma a cómo se desarrolla el mercado de aspiradores ultrasónicos en grandes redes de atención. Oriente Medio y África y América del Sur siguen siendo partes más pequeñas del mercado de aspiradores ultrasónicos, con el crecimiento concentrado en sistemas de salud mejor financiados y grandes hospitales urbanos. Estas regiones todavía ofrecen espacio para la expansión, pero la dependencia de distribuidores, las limitaciones de capacitación y los plazos de aprobación más largos pueden ralentizar la velocidad de adopción en comparación con América del Norte, Europa y los mercados avanzados de Asia-Pacífico.

Panorama Competitivo

El mercado de aspiradores ultrasónicos muestra una concentración moderada en lugar de dominio por parte de un único proveedor. La posición de Stryker en el mercado de aspiradores ultrasónicos está estrechamente vinculada a la actualización de productos y la usabilidad del flujo de trabajo, y la autorización FDA de marzo de 2025 para el Sonopet iQ respaldó esa dirección con modulación de frecuencia en tiempo real y control inalámbrico por pedal. Medtronic compite desde una posición de ecosistema más amplio, ya que su cartera de neurocirugía incluye navegación, guía robótica, imagen y herramientas adyacentes que pueden reforzar la retención de cuentas y la venta cruzada. Integra fortalece su posición en el mercado de aspiradores ultrasónicos al expandir el CUSA Clarity a más procedimientos, y su autorización cardíaca de noviembre de 2025 amplió materialmente la combinación de casos abordables más allá de la neurocirugía tradicional.

La competencia en el mercado de aspiradores ultrasónicos también está determinada por la capacidad de un proveedor para conectar el rendimiento del dispositivo con la capacitación, el servicio y el soporte del flujo de trabajo clínico después de la instalación. Las plataformas integradas tienen una ventaja aquí porque pueden estandarizarse entre departamentos, y eso reduce la fricción cuando los hospitales quieren un uso más amplio desde una base de consola. El mercado de aspiradores ultrasónicos también sigue abierto a la competencia de plataformas alternativas de energía y succión en cirugía gastrointestinal y ginecológica, donde los hospitales a menudo comparan un conjunto más amplio de herramientas en la etapa presupuestaria. Eso evita que el campo se concentre demasiado en todo el mercado de aspiradores ultrasónicos, incluso si las cuentas de neurocirugía están más disputadas entre un grupo más pequeño de marcas establecidas. Como resultado, la fortaleza competitiva depende de más que la participación instalada; también depende de la amplitud de indicaciones, la evidencia de procedimientos y la capacidad de mantener el dispositivo relevante dentro de los flujos de trabajo quirúrgicos cambiantes.

Olympus añade otra capa competitiva al mercado de aspiradores ultrasónicos a través de la capacidad quirúrgica ultrasónica adyacente, y la autorización FDA de octubre de 2025 para el Generador Ultrasónico Bipolar USG-410 mostró un movimiento continuo en esta dirección. El campo más amplio también incluyó empresas como Karl Storz, B. Braun, Söring y otros participantes especializados, lo que sugiere que el mercado de aspiradores ultrasónicos todavía tiene espacio para estrategias de nicho incluso cuando los nombres principales son fuertes. Las oportunidades de espacio en blanco siguen siendo visibles en torno a la compatibilidad robótica, el diseño de puntas a escala pediátrica y los kits desechables mejor adaptados a los entornos ambulatorios de rotación rápida, todo lo cual puede influir en el movimiento futuro de participación en el mercado de aspiradores ultrasónicos. En general, el mercado de aspiradores ultrasónicos recompensa a los proveedores que combinan credibilidad clínica con compatibilidad de ecosistema, al tiempo que deja suficiente espacio para los competidores especializados en procedimientos o entornos de atención específicos.

Líderes de la Industria de Aspiradores Ultrasónicos

B. Braun SE

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Trice Medical ha anunciado el lanzamiento de su Sistema Ultrasónico de Segunda Generación Tenex, marcando un avance significativo en las opciones de tratamiento mínimamente invasivo para el dolor crónico de tendones. Este nuevo sistema mejora la precisión y la eficiencia en la terapia ultrasónica, ampliando el acceso a soluciones innovadoras para los pacientes que padecen afecciones tendinosas de larga duración.

- Noviembre de 2025: Integra LifeSciences recibió la autorización FDA 510(k) (K251162) para el Sistema de Aspirador Quirúrgico Ultrasónico CUSA Clarity en cirugía cardíaca, que abarca el desbridamiento de tejidos en procedimientos de reemplazo y reparación de válvulas. Esta fue la primera indicación cardíaca formal para un dispositivo de clase CUSA y abrió un nuevo departamento quirúrgico como segmento de clientes para la tecnología de aspiración ultrasónica.

- Marzo de 2025: Stryker Instruments recibió la autorización FDA 510(k) (K243930) para el Sistema de Aspirador Ultrasónico Sonopet iQ, incorporando modulación de frecuencia en tiempo real y control inalámbrico por pedal para el perfeccionamiento del flujo de trabajo quirúrgico en entornos de alta precisión.

Alcance del Informe del Mercado Global de Aspiradores Ultrasónicos

El Mercado de Aspiradores Ultrasónicos se define como la industria global de dispositivos quirúrgicos que utilizan vibración ultrasónica para fragmentar, emulsionar y aspirar tejidos blandos durante procedimientos complejos como neurocirugía, ginecología, cirugía gastrointestinal y resecciones hepáticas. Estos dispositivos permiten la extirpación precisa de tejidos minimizando el daño a las estructuras sanas circundantes, lo que los hace esenciales en cirugías mínimamente invasivas y de alta precisión.

El Mercado de Aspiradores Ultrasónicos está segmentado por producto, aplicación, usuario final y geografía. Por producto, incluye dispositivos Integrados e Independientes. Por aplicación, cubre Neurocirugía, Cirugía Ginecológica, Cirugía Gastrointestinal, Cirugía Cardíaca, Cirugía Ortodóntica, Cánceres Cerebrales, Accidente Cerebrovascular Isquémico, Traumatismo Craneoencefálico y Otras Aplicaciones. Por usuario final, el mercado está segmentado en Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas y Otros Usuarios Finales.

Geográficamente, abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Integrado |

| Independiente |

| Neurocirugía |

| Cirugía Ginecológica |

| Cirugía Gastrointestinal |

| Cirugía Cardíaca |

| Cirugía Ortodóntica |

| Cánceres Cerebrales |

| Accidente Cerebrovascular Isquémico |

| Traumatismo Craneoencefálico |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Integrado | |

| Independiente | ||

| Por Aplicación | Neurocirugía | |

| Cirugía Ginecológica | ||

| Cirugía Gastrointestinal | ||

| Cirugía Cardíaca | ||

| Cirugía Ortodóntica | ||

| Cánceres Cerebrales | ||

| Accidente Cerebrovascular Isquémico | ||

| Traumatismo Craneoencefálico | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la demanda de aspiradores ultrasónicos hasta 2031?

Se espera que el mercado de aspiradores ultrasónicos aumente de USD 225,61 millones en 2026 a USD 331,95 millones en 2031 a una CAGR del 8,03%, respaldado por el crecimiento en neurocirugía compleja, procedimientos oncológicos y un uso más amplio en entornos quirúrgicos de precisión.

¿Qué tipo de producto lidera la generación de ingresos?

Los sistemas integrados lideran el mercado de aspiradores ultrasónicos, con una participación del 61,31% en 2025 y también registrando el crecimiento de producto más rápido a una CAGR del 8,68% hasta 2031, lo que refleja la preferencia de los compradores por consolas unificadas y una gestión más sencilla del flujo de trabajo.

¿Por qué la neurocirugía sigue siendo el caso de uso principal?

La neurocirugía mantuvo una participación del 27,07% en 2025 porque la aspiración ultrasónica sigue siendo muy valiosa en la extirpación de tejidos cerca de estructuras neurales críticas, donde la precisión, la tracción limitada y el efecto térmico controlado son especialmente importantes.

¿Qué grupo de usuarios finales está creciendo más rápido?

Las clínicas especializadas son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 9,34% hasta 2031, aunque los hospitales siguieron siendo el segmento más grande en 2025 con una participación del 39,36% porque todavía gestionan los procedimientos de mayor complejidad y la mayoría de las vías de capacitación formal.

¿Qué región ofrece la mayor oportunidad de expansión a corto plazo?

Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 9,96% hasta 2031, mientras que América del Norte sigue siendo la mayor base regional con una participación del 38,16% en 2025 debido a una infraestructura instalada más sólida y una profunda capacidad en neurocirugía.

¿Cuáles son las principales barreras que pueden ralentizar la adopción?

Las mayores restricciones en el mercado de aspiradores ultrasónicos son los altos costos de propiedad durante el ciclo de vida completo, la disponibilidad limitada de cirujanos capacitados y personal de quirófano, y la competencia de otros sistemas de energía quirúrgica o succión que apuntan a presupuestos similares.

Última actualización de la página el: