超薄型ガラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

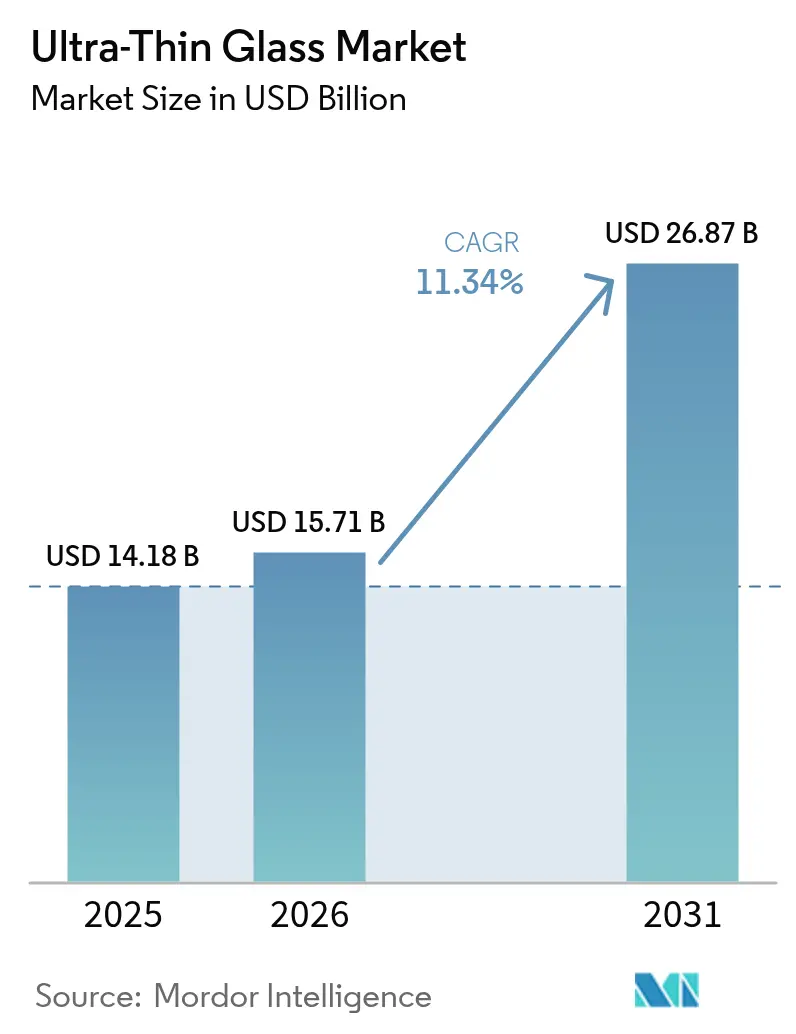

| 市場規模 (2026) | 15.71 十億米ドル |

| 市場規模 (2031) | 26.87 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

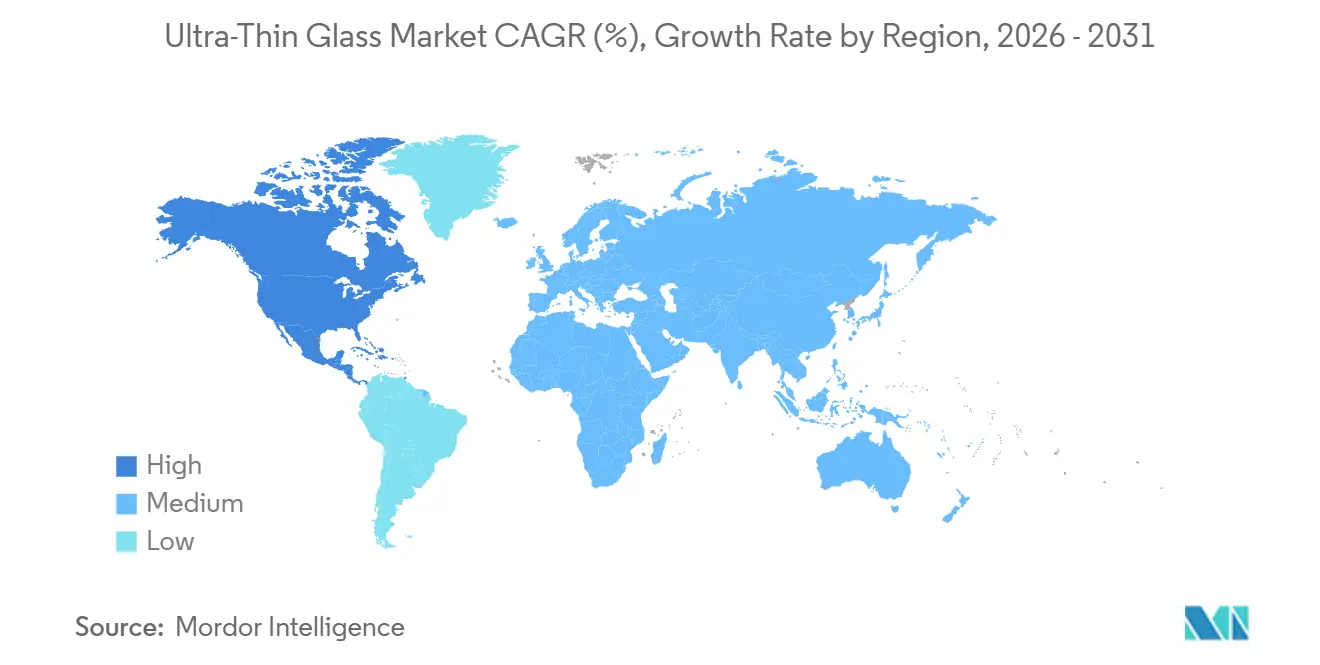

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超薄型ガラス市場分析

超薄型ガラス市場規模は、2025年に141億8,000万USD、2026年に157億1,000万USDと予測され、2031年までに268億7,000万USDに達し、2026年から2031年にかけてCAGR 11.34%で成長する見込みです。折りたたみ式スマートフォン、チップレットベースの半導体、軽量化が求められる自動車用グレージングが0.5ミリメートル未満の基板に収束するにつれ、需要は加速しています。タッチパネルディスプレイが引き続き数量の中核を担う一方、先進パッケージング向けの次世代ガラスインターポーザーや曲面ヘッドアップディスプレイ(HUD)が高マージンの販路を開拓しています。材料選択の幅も広がっており、ソーダライム系はコスト重視のデバイスで主流を占める一方、アルミノシリケート、ホウケイ酸塩、リチウムアルミノシリケート系は低熱膨張または極限の表面圧縮を必要とするプレミアムニッチを確保しています。地域別では、アジア太平洋が中国のマイクロフロート改修と韓国のOLED投資を背景に規模の優位性を維持していますが、北米はCHIPS法による半導体サプライチェーンの国内化を受け、最も成長の速い拠点として台頭しています。

主要レポートのポイント

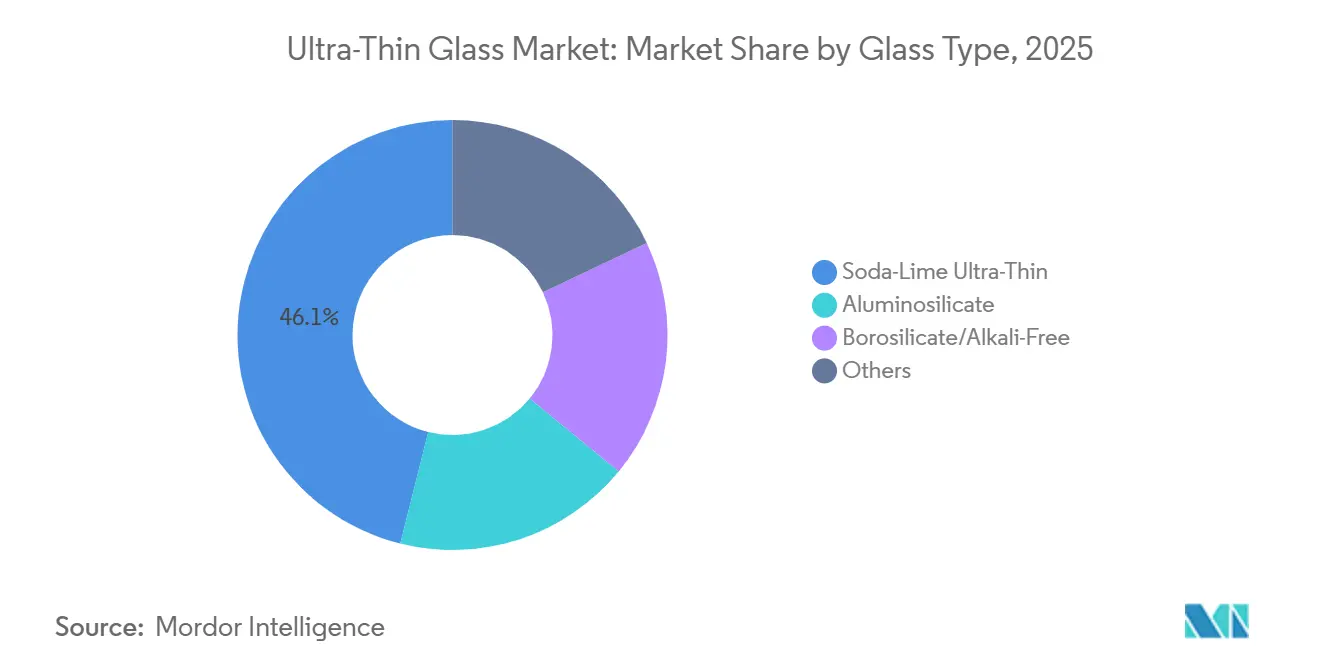

- ガラスタイプ別では、ソーダライムが2025年の超薄型ガラス市場シェアの46.09%を占め、同セグメントは2031年までCAGR 12.10%を記録する見込みです。

- 製造プロセス別では、フロートおよびマイクロフロートラインが2025年の超薄型ガラス市場規模の50.68%のシェアを保有し、2026年から2031年にかけてCAGR 12.89%で拡大すると予測されています。

- 用途別では、タッチパネルディスプレイが2025年の超薄型ガラス市場シェアの29.50%でトップとなり、半導体基板は2031年までに最速のCAGR 12.20%を記録する見込みです。

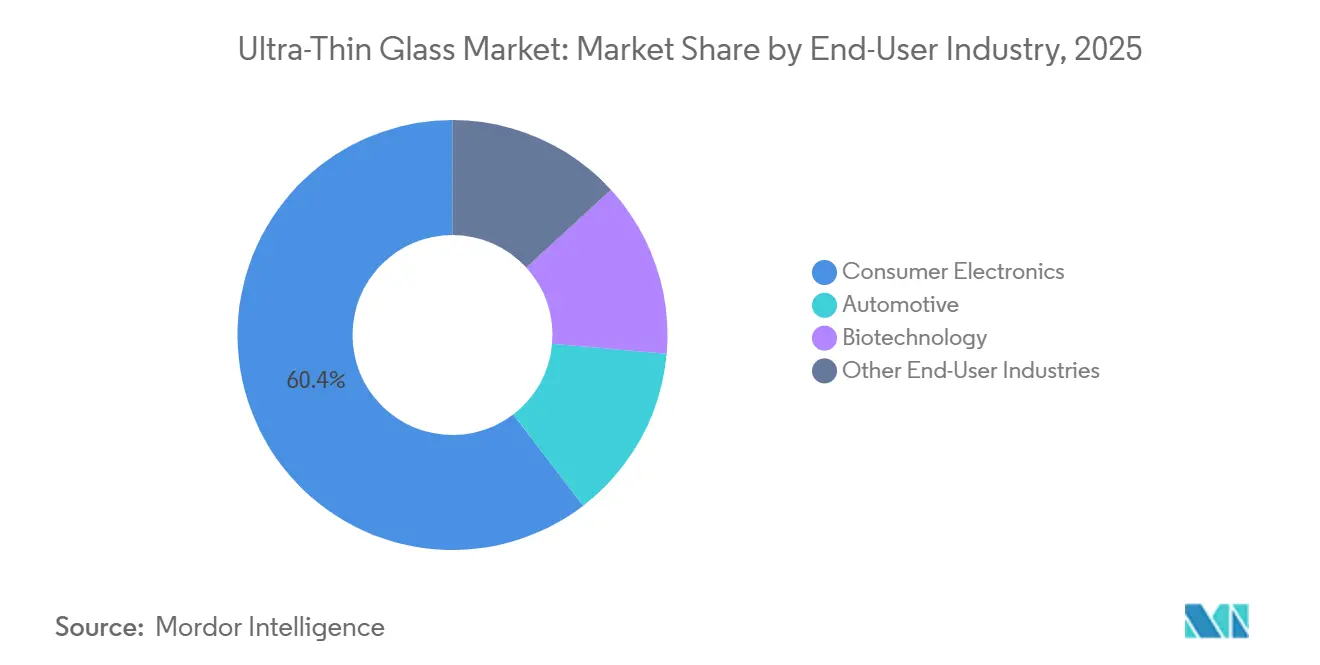

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の売上高の60.41%を占めましたが、自動車用グレージングは2031年までCAGR 11.99%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の金額の49.59%を占め、北米は2026年から2031年にかけて最高の地域CAGR 11.91%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の超薄型ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマーエレクトロニクスからの需要拡大 | +2.8% | 世界全体、APACコアが49.59%のシェアを占める | 中期(2〜4年) |

| 折りたたみ式スマートフォンおよびノートブックにおける急速な普及 | +2.5% | APAC(韓国、中国)、北米(Appleサプライチェーン) | 短期(2年以内) |

| フレキシブルOLEDおよびマイクロLEDディスプレイラインの進歩 | +2.1% | 韓国、中国、台湾(ディスプレイパネルハブ) | 中期(2〜4年) |

| 自動車用グレージングおよびHUDにおける軽量化ニーズ | +1.6% | 北米、欧州(自動車OEMクラスター) | 長期(4年以上) |

| チップレットパッケージング向けガラスインターポーザー | +1.4% | 北米、日本、韓国(先進パッケージングノード) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスからの需要拡大

2025年、コンシューマーエレクトロニクスは市場数量の相当部分を占め、ディスプレイ下センサーやエッジツーエッジタッチモジュールへの旺盛なアップグレードサイクルに牽引され、二桁成長を実現しました。Samsung Galaxy S25 Ultraは新たなCorning Gorilla Armor 2を搭載し、表面反射率の顕著な低減を達成しました[1]Corning Incorporated、「Corning Gorilla Armor 2」、corning.com。このイノベーションにより、競合OEMも同様の0.4ミリメートル基板の採用を追求するようになりました。これに追随し、ノートブックベンダーも従来使用されていた黄変しやすいポリイミドフィルムから離れ、超薄型ガラスパネルを採用しています。しかし、セグメントのダイナミクスは変化しており、AIアクセラレーター向け半導体基板がより大きな市場シェアを獲得し始めています。これらの先進パッケージング用途は、より高い平均販売価格を実現するだけでなく、アルカリフリー組成を使用しています。これにより、112 Gbps SerDesレーンの保護が確保され、売上の焦点がこれらの性能重視グレードへと微妙にシフトしています。

折りたたみ式スマートフォンおよびノートブックにおける急速な普及

超薄型ガラスの経済性は、折りたたみフォームファクターの登場により一変しました。Samsung Displayは第8.6世代OLEDラインを展開中であり、2026年に発売が予想されるAppleの折りたたみiPhone向けにシワのないパネルを提供する予定です。リスク軽減を図るため、中国のパネルメーカーはマイクロフロートソーダライムカバーの共同開発に取り組んでいます。これらの革新的なカバーは優れた耐久性を誇り、大幅なコスト優位性を有しています。一方、Corningはウィローロールツーロールホウケイ酸塩のライセンス契約を締結しており、180度ノートブックヒンジ向けに特別設計されています。その結果、業界の焦点はヒンジ耐久性の確保からイールド管理の習得へとシフトしています。特筆すべきは、フロートラインとマイクロフロートラインの両方が重要な閾値に近づいており、大衆市場向け折りたたみセグメントにおける価格と信頼性を調和させるスイートスポットに達しつつある点です。

フレキシブルOLEDおよびマイクロLEDディスプレイラインの進歩

ディスプレイファブは現在、超薄型ガラスをバックプレーンスタックに直接組み込んでいます。LG DisplayのCoEプログラムはガラス封止層にRGBフィルターを成膜し、パネル厚の削減と消費電力の低減を実現しています。さらに、マイクロLEDの取り組みが勢いを増す中、熱膨張係数が3.5 ppm/°C未満のガラスへの需要が高まっています。SCHOTTが2024年に発売した低損失ガラスはこの要件を満たすだけでなく、高い青色光透過率も誇っています。その結果、ソーダライムがOLEDスマートフォン向けの低コスト選択肢として引き続き機能する一方、ホウケイ酸塩とリチウムアルミノシリケートは熱的に敏感なマイクロLEDおよび自動車用途向けに台頭しています。

自動車用グレージングおよびHUDにおける軽量化ニーズ

電気自動車プラットフォームは、あらゆる重量削減を絶えず追求しています。積層超薄型ウィンドシールドは車両重量を削減でき、75 kWhバッテリー搭載車両の航続距離増加につながります。AGCのLeoflex ガラスは2025年に認定される予定であり、ISO規定の熱衝撃耐久性基準を満たすだけでなく、曲面HUDコンバイナーの大幅な軽量化も実現しています。調達データは顕著な増加を示しており、欧州のTier-1サプライヤーは2025年に超薄型パノラミックルーフ向けの複数のRFQを発行しており、2023年から大幅に増加し、デザインウィンの急増を示しています。さらに、EUのリサイクル規制がこのトレンドを後押しし、文書化が容易な軽量材料の使用を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度原材料および精密加工の高コスト | -1.8% | 世界全体、エネルギーコストにより北米および欧州で深刻 | 中期(2〜4年) |

| 大面積ハンドリング時の脆性とイールドロス | -1.5% | APACの製造ハブ(中国、韓国、日本) | 短期(2年以内) |

| 0.3 mmを超えるガラス廃棄物のリサイクルストリームの限界 | -0.9% | 欧州(廃車指令)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高純度原材料および精密加工の高コスト

電子グレードシリカ(鉄含有量50 ppm未満)、高純度アルミナ粉末、白金ロジウム炉ハードウェアの価格上昇に伴い、コストが増加しています。2025年、スポットシリカ価格が急騰し、特にヘッジ契約を持たない企業のフロートラインマージンに影響を与えました。高温で稼働するフュージョンドロー炉は、定期的なるつぼ交換が必要です。さらに、イオン交換およびレーザーパターニング技術は、ソーダライムと比較してアルミノシリケートカバーに対して大幅なプレミアムを要求します。欧州のメーカーは、急騰する天然ガス関税からの高まる圧力に苦しんでいます。SCHOTTのマインツにおける電気溶融改修はある程度の緩和をもたらしますが、エネルギー価格変動に対する完全な保護にはなりません。

大面積ハンドリング時の脆性とイールドロス

0.3 mm未満の基板は20 MPaの応力で破損しますが、この閾値は真空チャック搬送中に頻繁に超えられます。2025年、中国のフロートオペレーターはGen 8以上のパネルのスクラップ率を報告し、コスト優位性が低下しました[2]CSG Holding、「ディスプレイガラス生産」、csgglass.com。Corningのイオンレビテーションハンドラーはイールドを向上させますが、ツール1台あたりの高価格が半導体ラインへの使用を限定しています。一方、ロールツーロールコーティングはFraunhoferのGlass4Flexパイロットで可能性を示していますが、イオン交換に対応できないため、非構造センサーへの用途に限定されています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

ガラスタイプ別:ソーダライムがコスト重視の数量を支配

ソーダライム超薄型製品は2025年の売上高の46.09%を占め、CAGR 12.10%で成長すると予測されており、高イールドで100 μm未満の厚さを実現するマイクロフロートラインに支えられています。アルミノシリケートは、表面圧縮が800 MPaを超え、亀裂なしに20万回の折り畳みに耐える折りたたみデバイスカバーで主流を占めています。ホウケイ酸塩およびアルカリフリーガラスは半導体基板を支えており、3.5 ppm/°C未満の熱膨張係数が高速インターコネクトを保護しています。リチウムアルミノシリケートは、ほぼゼロの熱膨張係数によりHUD光学系のニッチに留まっています。ISO 12543-4耐久性試験は自動車用積層板においてホウケイ酸塩を優遇しており、高コストにもかかわらずプレミアムOEMを上位グレードへと誘導しています。したがって、中国のフロートオペレーターはミドルティアエレクトロニクス向けにソーダライムを大規模生産レベルに拡大している一方、特許を豊富に持つ既存企業は高マージンのアルミノシリケートおよびホウケイ酸塩ティアを維持しています。

製造プロセス別:フロートラインが規模を拡大、フュージョンドローが品質を保証

フロートおよびマイクロフロート技術は2025年の生産量の50.68%を占め、設備拡張により2031年までCAGR 12.89%が見込まれています。マイクロフロートラインのコストはフュージョンドローよりも大幅に低く、最適稼働率を前提とすれば回収期間が短縮されます。ただし、ガラスインターポーザーや折りたたみカバーなどのゼロ欠陥用途は、フュージョンおよびダウンドロー方式に依存し続けています。これらの方式では溶融物が耐火物表面に接触しないためです。例えば、SCHOTTのダウンドローホウケイ酸塩は、粗さ0.5 nm未満で厚さ20 μmを実現しています。これらの指標は、接触により約2 nmの凹凸が生じるスズ浴フロート方式では達成不可能です。一方、スリットドローおよびロールツーロールプロセスは急成長するフレキシブルエレクトロニクス市場に対応しています。特に、Corning Willowが曲面OLED照明を先導し、Fraunhoferが太陽光発電モジュール向けにリールをコーティングしています。その結果、プロセスの選択は許容可能な介在物密度と設備投資のバランスを取る行為へと進化し、サプライベースのセグメント化につながっています。

用途別:半導体基板が加速

タッチパネルは2025年の売上高の29.50%を占めましたが、半導体基板はチップレットパッケージングのガラスへの移行に牽引され、2031年までCAGR 12.20%を記録する見込みです。Intelのホウケイ酸塩インターポーザーはTSVと優れたI/O密度をサポートでき、はるかに低い密度に限定されていた有機積層板に取って代わりつつあります。アルカリフリー組成により、特定の電圧バイアスでのナトリウム移動が効果的に防止されます。さらに、SCHOTTの低損失ガラスは高周波での誘電損失を誇っています。自動車セクターでは、グレージングが軽量化と拡張現実ヘッドアップディスプレイ(AR-HUD)光学系の両方において重要な役割を果たしています。例えば、積層超薄型ウィンドシールドは車両重量を削減でき、光学コンバイナーは視野角を2倍に拡大できます。フレキシブルOLED照明、マイクロ流体工学、太陽光発電カバーシートは現在市場の小さな部分を占めていますが、ロールツーロール技術の進歩に伴い大幅な成長が見込まれています。

エンドユーザー産業別:自動車が勢いを増す

コンシューマーエレクトロニクスは2025年の金額の60.41%を占め、最先端の超薄型カバー、タッチパネル、革新的なディスプレイ下センサーを搭載したスマートフォンとノートブックの販売に牽引されました。自動車用グレージングは新興勢力であり、EV航続距離目標が軽量材料を後押しし、EUのリサイクル義務がトレーサブルな基板を優遇することで、CAGR 11.99%で成長しています。さらに、0.3 mmガラスを使用したHUDコンバイナーはゴースト像を最小化するだけでなく、ARオーバーレイを可能にします。このイノベーションにより、2028年までに年間数百万ユニットを超える受注が見込まれています。よりニッチな分野では、生物医学カートリッジとエネルギーモジュールは規模は小さいながらも戦略的に重要です。これらはガラスの不透過性と生体適合性という独自の特性を活用し、厳格なFDAおよびIEC規格を満たしています。

地域分析

アジア太平洋は2025年の売上高の49.59%を占め、韓国のOLED投資と中国のフロート改修による規模の経済に支えられています。北米は2031年までCAGR 11.91%を記録し、CHIPS法のファブと車両軽量化義務に牽引されています。主要プレーヤーが先進パッケージングの需要を牽引する一方、AGCのメキシコ・トラスカラ工場が米国OEMに供給しています。欧州は注目すべき市場シェアを保有し、自動車用グレージングニーズと厳格なエコデザイン規制の影響を受けています。SCHOTTの電気溶融改修はエネルギー変動を緩和するだけでなく、CO₂排出量も削減しています。一方、BMWなどのOEMは2027年のフリート目標達成に向けて超薄型ルーフを採用しています。南米とMEA地域はまだ新興段階にありますが、特に2028年以降の100 μmホウケイ酸塩カバーに焦点を当てた太陽エネルギー計画から恩恵を受ける見込みです。

競合状況

超薄型ガラス市場は集約されています。CorningのGorilla Armor 2はSamsungのフラッグシップ携帯電話との年間契約を支え、高視認性Androidセグメントから競合他社を排除しています。中国企業はコスト重視のスマートフォンおよびサイドグレージング向けにマイクロフロート設備を拡大しています。コンプライアンスが新たな参入障壁を加えており、ISO 12543-4耐久性試験とEUデジタルパスポート規則は、トレーサビリティや加速劣化データを欠くサプライヤーの失格を脅かしています。

超薄型ガラス産業のリーダー企業

Corning Incorporated

AGC Inc.

SCHOTT AG

Nippon Electric Glass Co., Ltd.

CSG Holding Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Corning Incorporatedは、建物の断熱性能を変革するために設計された超薄型耐久性ガラスを発表しました。これにより、年間で相当額のエネルギーコスト削減が見込まれます。スマートフォン画面に使用される材料からインスピレーションを得たこのイノベーションは、非効率な窓によって引き起こされる米国の年間推定250億USDのエネルギー損失に対処する上で重要な役割を果たすと期待されています。

- 2025年1月:AGC Glass Europeは、ベルギーのLodelinsartサイトに新しい断熱真空ガラス生産ラインへの投資計画を発表しました。2026年半ばに稼働開始予定のこの生産ラインは、欧州におけるFINEO超薄型断熱真空ガラスのAGCの生産能力を大幅に強化し、主要顧客に近い戦略的な位置に施設を配置することを目的としています。

世界の超薄型ガラス市場レポートの調査範囲

超薄型ガラス(UTG)は、厚さが通常0.1 mmから1 mmの範囲にある材料として定義され、優れた機械的強度、光学的透明性、柔軟性を提供します。ガラスの剛性とポリマーの適応性を組み合わせることで従来のガラスと一線を画し、多様なセクターにわたる画期的な用途を可能にします。

超薄型ガラス市場は、ガラスタイプ、製造プロセス、用途、エンドユーザー産業、地域別にセグメント化されています。ガラスタイプ別では、アルミノシリケート(例:Gorilla、Dragontrail)、ホウケイ酸塩/アルカリフリー、ソーダライム超薄型、その他(例:リチウムアルミノシリケート)にセグメント化されています。製造プロセス別では、フュージョンドロー、ダウンドロー/オーバーフロー、フロートおよびマイクロフロート、スリットドロー/ロールツーロールにセグメント化されています。用途別では、半導体基板、タッチパネルディスプレイ、指紋センサー、自動車用グレージング、その他の用途(例:自動車用ディスプレイおよびグレージング)にセグメント化されています。エンドユーザー産業別では、コンシューマーエレクトロニクス、自動車、バイオテクノロジー、その他のエンドユーザー産業(例:エネルギーおよび電力)にセグメント化されています。本レポートは、主要地域の15カ国における超薄型ガラス市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(USD)ベースで行われています。

| アルミノシリケート(例:Gorilla、Dragontrail) |

| ホウケイ酸塩/アルカリフリー |

| ソーダライム超薄型 |

| その他(リチウムアルミノシリケートなど) |

| フュージョンドロー |

| ダウンドロー/オーバーフロー |

| フロートおよびマイクロフロート |

| スリットドロー/ロールツーロール |

| 半導体基板 |

| タッチパネルディスプレイ |

| 指紋センサー |

| 自動車用グレージング |

| その他の用途(自動車用ディスプレイおよびグレージングなど) |

| コンシューマーエレクトロニクス |

| 自動車 |

| バイオテクノロジー |

| その他のエンドユーザー産業(エネルギーおよび電力など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ガラスタイプ別 | アルミノシリケート(例:Gorilla、Dragontrail) | |

| ホウケイ酸塩/アルカリフリー | ||

| ソーダライム超薄型 | ||

| その他(リチウムアルミノシリケートなど) | ||

| 製造プロセス別 | フュージョンドロー | |

| ダウンドロー/オーバーフロー | ||

| フロートおよびマイクロフロート | ||

| スリットドロー/ロールツーロール | ||

| 用途別 | 半導体基板 | |

| タッチパネルディスプレイ | ||

| 指紋センサー | ||

| 自動車用グレージング | ||

| その他の用途(自動車用ディスプレイおよびグレージングなど) | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| バイオテクノロジー | ||

| その他のエンドユーザー産業(エネルギーおよび電力など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの超薄型ガラスの予測売上高は?

世界の消費量は2026年に157億1,000万USDであり、2031年までに268億7,000万USDに達すると予測され、CAGR 11.34%を反映しています。

2031年までに最も速く拡大する地域はどこですか?

北米は、CHIPS法による半導体ファブと軽量自動車用グレージング需要を背景に、最高の地域CAGR 11.91%を記録する見込みです。

最も急速に成長している用途セグメントはどれですか?

半導体基板は、チップレットパッケージングがガラスインターポーザーへ移行するにつれ、CAGR 12.20%で成長すると予測されています。

プレミアム組成にもかかわらず、ソーダライムガラスがなぜ依然として主流なのですか?

ソーダライムは46.09%の売上高シェアを維持しています。これは、マイクロフロート改修が低い設備投資強度で100 μm未満の厚さを実現し、大量消費デバイス向けの単位コストを魅力的に保っているためです。

リサイクル規制はサプライヤーの選択にどのような影響を与えていますか?

EUのデジタルパスポートおよび使用済み製品に関する義務により、OEMはトレーサブルな超薄型ガラスグレードと回収経路を文書化できるサプライヤーへの移行を進めています。

最終更新日: