スペイン自動車用LED照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

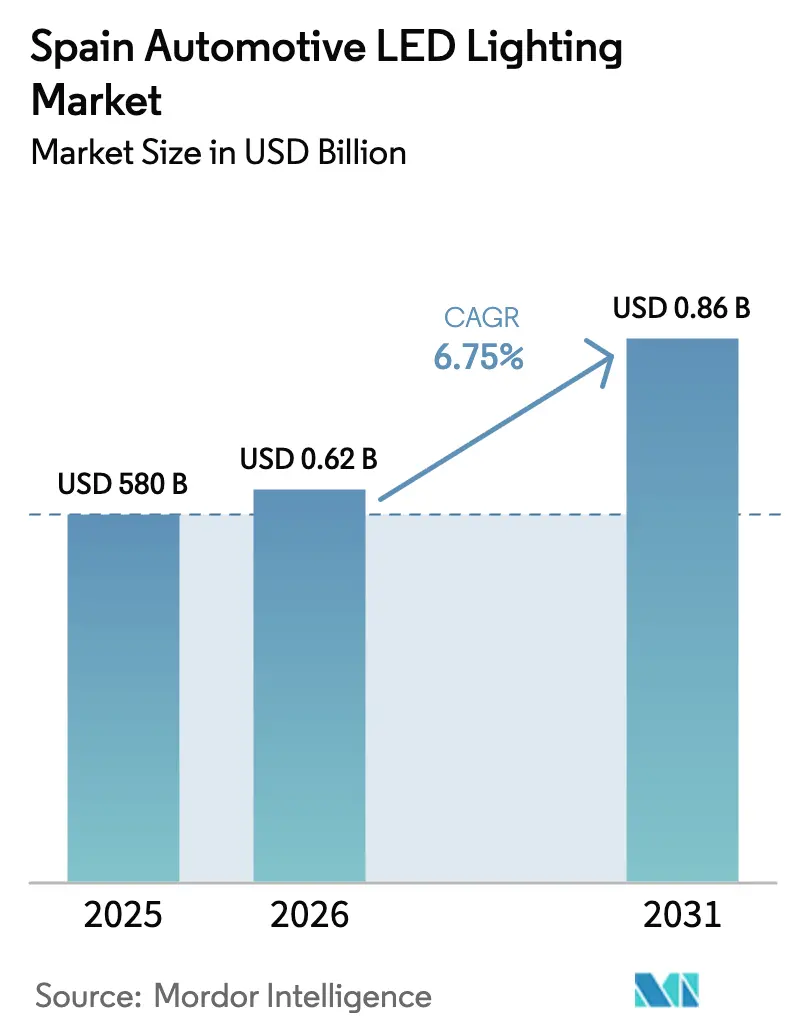

| 基準年の市場規模 (2025) | 580 十億米ドル |

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 0.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン自動車用LED照明市場分析

スペイン自動車用LED照明市場規模は、2025年の5億8,000万USDから2026年には6億2,000万USDに成長し、2026年~2031年にわたるCAGR 6.75%で2031年までに8億6,000万USDに達すると予測されています。エネルギー効率の高い光源に対するOEMの堅調な需要、欧州第2位の自動車生産国としてのスペインの地位、および電動化と国内産業政策を結びつける数十億ユーロ規模の政府プログラムが、この拡大を支えています。LEDモジュールと先進運転支援システム(ADAS)機能との緊密な統合、ルーメン当たりコストの低下、および昼間走行灯(DRL)の義務化要件が技術導入を加速させています。しかし、半導体供給の不安定性やハロゲンランプまたはキセノンランプに対する初期費用のプレミアムが成長ペースを抑制しています。OEMチャネルの優位性、高まる後付け需要、および2026年スペインV-16コネクテッド・ビーコン義務化が相まって、車両販売の景気循環的な変動期においても照明投資の底堅さを維持しています。

主要レポートの要点

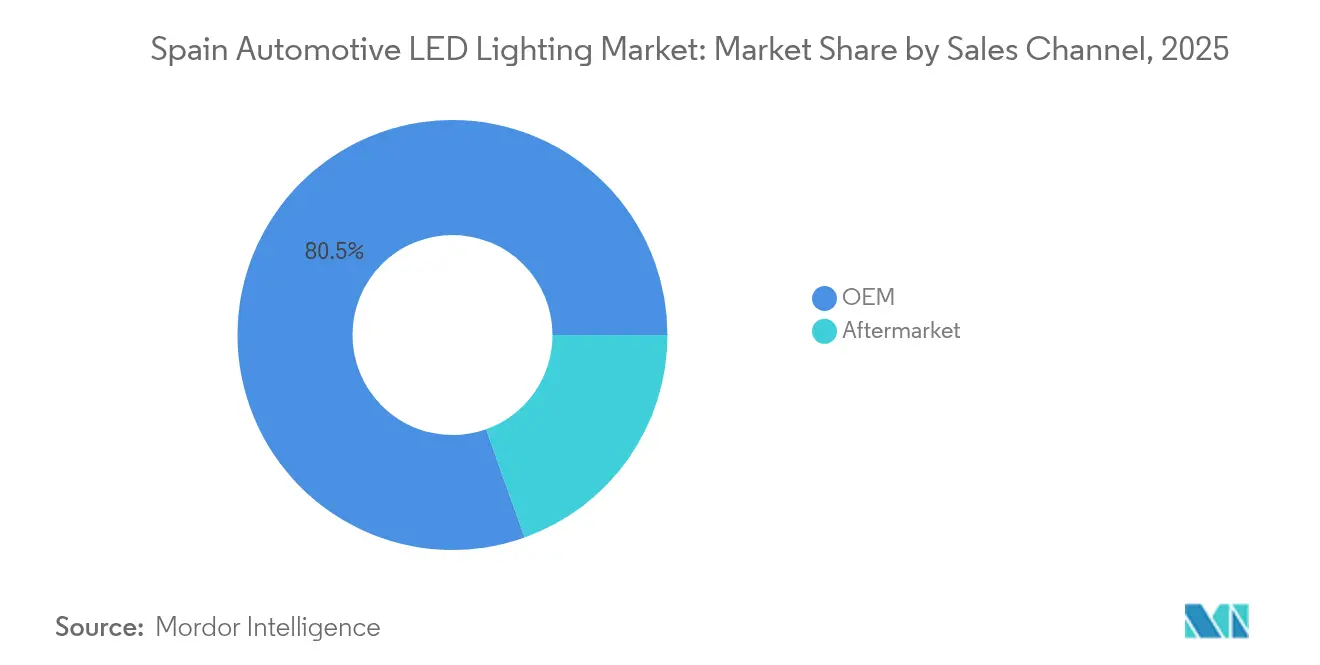

- 販売チャネル別では、OEMセグメントが2025年にスペイン自動車用LED照明市場シェアの80.45%を占め、アフターマーケット販売が2031年にかけて最も速い7.1%のCAGRを記録しています。

- 車両タイプ別では、乗用車が2025年にスペイン自動車用LED照明市場規模の67.94%を確保し、2031年にかけてCAGR 8.65%で成長しています。

- 設置タイプ別では、新規設置が2025年にスペイン自動車用LED照明市場規模の60.78%を占め、後付け設置は2031年にかけてCAGR 7.35%で拡大しています。

- 用途別では、外装照明が2025年にスペイン自動車用LED照明市場シェアの76.89%を占め、内装照明が同期間にCAGR 7.2%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン自動車用LED照明市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導によるOEM LED導入の急増 | +1.9% | スペイン、イベリア半島への波及効果あり | 中期(2〜4年) |

| EU義務化による昼間走行灯(DRL)適合 | +1.3% | スペインおよびEU市場全体 | 短期(2年以内) |

| LEDユニットのルーメン当たりコストの急速な低下 | +1.4% | グローバル、スペインへの集中的影響 | 中期(2〜4年) |

| 後付け安全アップグレードに対するアフターマーケット需要 | +0.8% | スペイン、地域差あり | 短期(2年以内) |

| PERTE VECによる資金調達のLEDモジュールへの投入 | +0.6% | スペイン、バレンシアおよびカタルーニャに集中 | 長期(4年以上) |

| V2X対応ランプを使用したイベリア半島スマートロードパイロット | +0.5% | スペインおよびポルトガル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導によるOEM LED導入の急増

OEMの電動化戦略により、低ワット数のLEDパッケージが設計上のデフォルトとなっています。これは照明の消費電力を最大70%削減し、バッテリー電気自動車モデルの実用航続距離を保護するためです。 [1]欧州代替燃料観測所、「スペイン:2024年のBEV乗用車販売台数は7.8%増加」、alternative-fuels-observatory.europa.euスペインが掲げる2030年までに550万台のEVを普及させる目標、フォルクスワーゲン・グループによるスペイン電動化計画(70億ユーロ)、およびバレンシアの40GWhギガファクトリーが、統合ヘッドランプ・DRL・信号モジュールに対する大量需要を支えています。CUPRAの25,000ピクセルのヘッドライトに代表される高ピクセル数マトリクスシステムは、LEDがプレミアムトリムから主流トリムへと移行していることを示しています。 [2]SEAT CUPRAメディアセンター、「CUPRAがFormentorおよびLeonにMatrix LED Ultraヘッドライトを搭載」、seat-cupra-mediacenter.com 発熱が少ないことからバッテリー冷却回路への熱負荷も軽減され、OEMのLEDアーキテクチャへの選好をさらに強めています。

EU義務化による昼間走行灯(DRL)適合

ECE R87は、EU内で販売されるすべての乗用車への自動昼間走行灯の装備を規定しており、即時点灯と光学効率の観点からLEDの全面採用を推進しています。欧州市場向けに17の自動車工場を擁するスペインは、生産ライン全体にわたって適合した光学シグネチャを認証する必要があります。2024年12月にECE認証LEDバルブの交換を許可する規則が施行されたことで、適合後付け品の対象範囲がさらに拡大しました。規制の確実性は、国内モジュールメーカーへの設備投資と長期部品契約を裏付けています。

LEDユニットのルーメン当たりコストの急速な低下

フリップチップおよびチップオンボードプロセスの量産規模の拡大により、パッケージドLEDのコスト曲線が急低下し、かつてはラグジュアリーセダン専用だったアダプティブビームセットがBセグメントのクロスオーバーに搭載されるようになりました。ams OSRAMのEVIYOSマイクロマトリクスプラットフォームは25,000以上のアドレス指定可能なピクセルを統合し、光学部品数と組立工程を削減しています。 [3]ams OSRAM、「自動車・モビリティ – ダイナミックフォワードライティング」、ams-osram.com アクティブマトリクスドライバと組み合わせた単層アルミニウム基板は、従来のパッシブ基板と比較して材料費を約70%削減し、スペインの大量生産コンパクトカープログラム向けにLEDのコスト競争力を高めています。

後付け安全アップグレードに対するアフターマーケット需要

スペインの大規模な使用中車両フリートにより後付けチャネルは高成長ニッチとなっており、特にDRLおよびヘッドランプのアップグレードが多様な地形での夜間走行に具体的な恩恵をもたらすことから需要が高まっています。フィリップスの道路承認済みウルティノン Pro6000バルブは、グレアをECE基準内に抑えながらビーム強度を最大300%向上させることを謳っています。白熱ランプ専用の制約を撤廃した2024年の規制整合化により、再ホモロゲーションを必要とせずにハロゲンH7セットをプラグアンドプレイLEDに交換することが可能となっています。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロゲン・キセノンに対する高い初期費用 | -1.0% | スペイン、車両セグメントによる差異あり | 短期(2年以内) |

| LEDドライバー用ICのサプライチェーン不安定性 | -0.9% | グローバル、スペインへの深刻な影響 | 中期(2〜4年) |

| ADBシステムに対する国内試験能力の限界 | -0.7% | スペイン、地域集中の課題あり | 中期(2〜4年) |

| オプトメカトロニクス人材のスキルギャップ | -0.5% | スペイン、工業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロゲン・キセノンに対する高い初期費用

LEDセットの材料費はハロゲンに対して200〜300%のプレミアムを依然として維持しており、価格感応度の高いAおよびBセグメントモデルに圧力をかけています。スペインの後付け規制では、2,000ルーメンを超えるLEDユニットにヘッドランプのレベリングおよびウォッシングシステムが必要であり、旧型車へのコスト負担がさらに増大しています。ライフタイムエネルギーおよびメンテナンスコストの節約が購入価格を相殺するものの、コスト意識の高いフリートでは初期費用の懸念が普及を制限しています。

LEDドライバー用ICのサプライチェーン不安定性

テキサス・インスツルメンツは自動車用LEDドライバーに使用されるシグナルチェーンデバイスの定価を15〜30%引き上げており、チップ供給の継続的な混乱を示しています。自動車グレードのマイクロコントローラーおよびバックブーストコンバーターは40週間のリードタイムに直面しており、スペインのティア1サプライヤーは過剰在庫を抱えるか代替リファレンスデザインに切り替えることを余儀なくされています。このような混乱は、新モデル発売スケジュールにコストの混乱とスケジュールリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEM統合が技術リーダーシップを牽引

OEM納品は2025年のスペイン自動車用LED照明市場規模の80.45%を生み出しました。これは工場プログラムが初日から車両の電気バックボーンに先進光源を組み込むためです。サプライヤーはパワートレインおよびADASチームと並行してヘッドランプ・DRL・リアクラスターを共同設計し、後付けキットでは完全に再現できない重量・熱・ソフトウェアの相乗効果を実現しています。CUPRAのマトリクスビーム事例や、Valeo と ams OSRAM が共同開発したダイナミック内装モジュールは、チップからCANバスに至る統合的な経路を示しています。アフターマーケットチャネルは規模こそ小さいものの、スペインの緩和された後付け規制の恩恵を受けており、ルーメン当たりコスト曲線の低下と消費者の安全アップグレード需要を背景に、OEMを7.1%のCAGRで上回る成長が見込まれます。

OEMの生産量はティア1サプライヤーに半導体割当に関する交渉力を与え、サプライショックからチャネルを部分的に守っています。アフターマーケットディストリビューターは代わりにマルチブランド調達を活用して不足をヘッジしますが、それでも補充サイクルは長くなります。両チャネルはソフトウェア定義型照明アーキテクチャに収束しており、無線(OTA)アップデートによる機能解除を可能にし、工場装備とフィールドアップグレードの境界線を曖昧にしています。

車両タイプ別:乗用車が電動化統合を加速

乗用車は2025年のスペイン自動車用LED照明市場シェアの67.94%を占め、EV普及とインフォテインメントに富む車内空間が高度な照明を必要とすることから、2031年にかけて最も強い8.65%のCAGRを記録しています。スペインは2024年に58,675台の新型BEV乗用車を登録し、7.8%増加したことで、販売されるすべてのトリムにおけるLEDモジュールの需要を喚起しています。小型商用車は32.06%のシェアで後れを取っているものの、配達フリートがLEDの長寿命と低メンテナンスを評価することから着実に地盤を固めています。

ローカライゼーションが重要な役割を果たしています。エブロのバルセロナ工場は構造・技術部品の4分の1を地元から調達しており、光学成形業者や熱基板サプライヤーのクラスターを刺激しています。乗用車プログラムは大量かつ予測可能な生産量でそれらのクラスターを支え、商用車バリアントはヘッドランプの金型を流用してホモロゲーションを迅速化しています。

設置タイプ別:新規設置がOEM統合を活用

新車への設置は2025年のスペイン自動車用LED照明市場規模の60.78%を占めました。OEMのワークフローは、ホワイトボディ工程の段階で光学エンベロープ・ドライバーPCB・LIN/CANノードを割り当て、電気的互換性と耐衝突性を確保しています。後付けスライスは39.22%に過ぎないものの、ECE承認バルブ交換への明確な法的経路と性能向上を求める旧型フリートを背景に、2031年にかけてCAGR 7.35%で上回るパフォーマンスを発揮しています。

プロセスイノベーションは両セグメントに有利に働いています。アクティブマトリクスドライバーICはアルミニウム基板に直接実装され、はんだ接合部を削減し、ライフタイムアプリケーションの信頼性を高めています。後付けキットは同じ基板搭載レイアウトを採用しながらも、H7またはH15フットプリントにパッケージングしてDIY設置を簡素化しています。

用途別:外装照明が安全上重要な優位性を維持

ヘッドランプ・DRL・テールランプ・ターンシグナルからなる外装システムは、規制上の安全基準を満たすため、2025年のスペイン自動車用LED照明市場シェアの76.89%を占めました。今後導入予定のV-16ビーコンはDGT 3.0サーバーと連携し、外装照明の安全上の中枢的機能をさらに強化します。内装アンビエントパッケージは23.11%のシェアを占めますが、コネクテッドキャビンにおけるユーザーエクスペリエンスの差別化とカスタマイズ可能な光学シグネチャに後押しされ、CAGR 7.2%を記録しています。

マイクロLEDとメタオプティクスが収束し、測光出力を犠牲にすることなく外装モジュールを小型化し、センサー用のフェイシア領域を確保しています。車内では、ダイナミックRGBアドレス指定性がナビゲーションキューやドライバーモニタリングアラートと同期し、照明を微妙なヒューマンマシンインターフェースレイヤーへと変革しています。

地理的分析

スペインは10の自治州にまたがる17の工場で車両を製造し、2024年には総計440億ユーロ相当の自動車・部品を輸出しています。バレンシアはフォルクスワーゲンの40GWhセル工場などの重要な投資を引き付け、LEDヒートシンクサプライヤーや自動光学アライメントの専門家を集積させています。カタルーニャはSEATのマルトレル車体工場とエブロの電動化SUVラインを擁し、PCBアセンブラーやレンズコーティングベンダーの密なネットワークを育んでいます。

バスク州は精密加工と高速ピックアンドプレースオートメーションに優れており、全国のティア1サプライヤーへのLEDサブコンポーネントのフローを支えています。OPmobilityのスペイン照明工場は2024年上半期に3億9,870万ユーロを生み出しており、グループポートフォリオにおける地域収益の重みを示しています。再生可能エネルギーの購電契約により、エネルギー集約型SMTリフロープロセスの電力コストが削減され、スペインのサイトにEU他拠点に対するグリーンアドバンテージをもたらしています。

ポルトガルとの越境スマートロードパイロットがA-62回廊でV2X対応ランプクラスターをテストしており、V-16ビーコン義務化の施行により全国でコネクテッド照明デバイスのロールアウトが保証されています。これらのプロジェクトはスペインのサプライヤーが欧州全域での入札に活用できる実世界データセットを生成し、インテリジェント照明における同国のソートリーダーシップを強化しています。

競争環境

イノベーションとサステナビリティが将来の成功を牽引

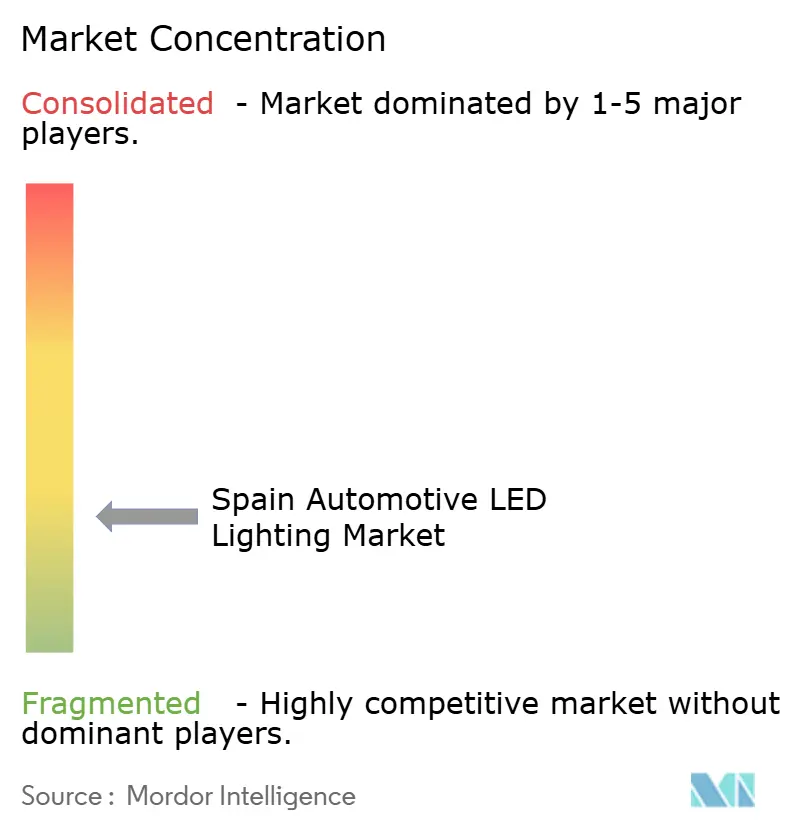

スペイン自動車用LED照明市場は高い集中度を示しています。FORVIA HELLA、Valeo、ams OSRAMの3社が長期プラットフォーム契約と多額のR&D支出を背景に、OEM受注の60%以上を占めています。FORVIA HELLAは2024年に81億ユーロの売上を計上し3.3%成長し、二桁台のR&D比率をピクセル化ビームフォーマーとソフトウェア更新可能なロジックへの投資に充てています。Valeoは2024年12月にams OSRAMとムード適応型キャビン照明に関する連携を結び、半導体ピクセルと光学ディフューザーをターンキーモジュールに統合しています。

ADB検証サービス、V2Xエンコード型ランプ、および2,600万台規模のスペイン自動車フリートを対象としたモジュール式後付けキットにホワイトスペースのニッチが生まれています。地元の中小企業は光学アルゴリズムスタックや特許取得済みの軽量プラスチックレンズコーティングに特化することでこれらのマイクロセグメントを活用しています。しかし参入障壁は依然として高く、ホモロゲーションコスト・ASIC調達・OEMサイバーセキュリティ監査が小規模な競合他社を阻んでいます。

M&Aおよびカーブアウトがこの分野を再編しています。ams OSRAMは2025年1月にENIランプ事業を売却し、自動車用マイクロLEDへの集中に向けた資本を確保しました。ティア1サプライヤー間でも同様のポートフォリオ整理が進めば、戦略的投資家にとって追加的なスペイン資産が浮上する可能性があります。

スペイン自動車用LED照明産業リーダー

HELLA GmbH & Co. KGaA(FORVIA)

Marelli Holdings Co., Ltd.

Stanley Electric Co., Ltd.

Valeo SE

ams OSRAM AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CUPRAがFormentorおよびLeonに25,000ピクセルのMatrix LED Ultraヘッドライトを搭載し、グランドプロジェクション・ウェルカムグラフィクスを追加しました。

- 2025年5月:産業省がPERTE VEC IIIの下で21社に4,100万ユーロを交付し、そのうちForvia Interior SystemsへのLEDモジュールの国産化向けに290万ユーロが含まれています。

- 2025年4月:政府がMOVES IIIに4億ユーロを追加投入し、EV購入補助金と自宅充電器の税額控除を2025年12月まで延長しました。

- 2025年3月:Columbus McKinnon社がPowerCoバレンシアのギガファクトリー内物流契約を最大1億USDで受注しました。

スペイン自動車用LED照明市場レポートスコープ

昼間走行灯(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他が自動車ユーティリティ照明のセグメントとしてカバーされています。二輪車、商用車、乗用車が自動車車両照明のセグメントとしてカバーされています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| 後付け設置 |

| 外装照明 | ヘッドランプ |

| 昼間走行灯(DRL) | |

| テールライト | |

| フォグランプ | |

| ターンシグナル | |

| その他外装照明 | |

| 内装照明 | ドーム・マップライト |

| アンビエント照明 | |

| インストルメントクラスターおよびインフォテインメントバックライト | |

| その他内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| 後付け設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| 昼間走行灯(DRL) | ||

| テールライト | ||

| フォグランプ | ||

| ターンシグナル | ||

| その他外装照明 | ||

| 内装照明 | ドーム・マップライト | |

| アンビエント照明 | ||

| インストルメントクラスターおよびインフォテインメントバックライト | ||

| その他内装照明 | ||

市場の定義

- 屋内照明 - 住宅・商業・産業ビルおよび農業照明の屋内部分の照明に使用されるすべてのLEDベースのランプおよびフィクスチャー・ルミネアを指します。LEDは他の照明技術と比較して高い耐久性を持ち、効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャーを指します。例えば、街路や高速道路、交通拠点、スタジアム、駐車場などの公共の場所を照明するために使用されるLED照明フィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的で設置される照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、昼間走行灯(DRL)は外装照明の例であり、キャビンライトは内装照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途領域を指します。例えば、屋内照明においては、住宅・商業・産業がエンドユーザーカテゴリーとなります。自動車照明においては、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源から立体角を通じて放出される光量に等しい量です。 |

| フットキャンドル | フットキャンドル(foot-candle、fc、lm/ft²、またはft-c)は光強度の測定単位です。1フットキャンドルは、1フィート四方の面積を1ルーメンの光で飽和させるのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然色が太陽光と比較してどの程度自然に見えるかを測定するものです。指数は0〜100で測定され、完全な100は光源下の物体の色が自然太陽光の下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が発する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日あたりの平均エネルギー消費量に365(1年間の日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源装置)は12VDCまたは24VDCです。定電圧対応のLED照明は、正常に動作するために必要な入力電圧の量を通常指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路上の電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、機器・設備が商業目的で供給または使用される前に満たすべき最低限のエネルギー性能レベルを規定します。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定の電力量を使用して光源が可視光を放出する能力を示します。 |

| 固体発光 | 固体発光(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアークランプで使用)、またはガスの代わりに、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を光源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが消灯するまでのランプの持続時間を時間単位で表したものです。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「温かい」(黄色)または「冷たい」(青色)かを測定するスケールです。ケルビン(K)の温度スケールで測定され、数値が高いほど光は「冷たく」なります。「K」の数値が低いほど、光は「暖かく」なります。 |

| 侵入保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、汚れや水に対する保護レベルを示します。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、試験光源の下でサンプルセット全体の色の外観が、基準照明体と比較してどの程度平均的に再現(演色)されているかを示します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面上において、光源で照らされた一連のテスト色サンプルによって囲まれた領域」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚可能な色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色・電圧・輝度などの特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、対象物に直接光を当てることで強調します。アクセント照明は屋内外で使用され、入口などの場所を際立たせたり、ドラマチックな演出を生み出したりします。 |

| 調光ドライバー | 調光ドライバーは二つの機能を持ちます。ドライバーとして、230V AC商用電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を削減し、それによって調光を実現します。 |

| フリッカー | フリッカーとは、光源の出力が時間の経過とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光や紫外線などの電磁放射を吸収した後に光を発する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光強度の単位です。特定の方向に放射する光源から単位立体角当たりに発せられる光出力を測定します。 |

| ルクス | ルクスは、所定の領域における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しく、表面に存在する可視光の総「量」と照度の強度を測定することを可能にします。 |

| 均斉度(U0) | 照明の均斉度は屋内外の視覚的パフォーマンスに大きな影響を与えます。均斉度(U0で表される)の値は、現行の照明規格に基づく計算から得られる最小照度値(Emin)を平均照度値(Eavg)で割ることで求めることができます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目で知覚できる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲を可視光と呼びます。一般的に、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを囲む空気の温度です。 |

| 電流制御調光 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの輝度を制御します。電流制御調光はスムーズで高精細映像対応です。光出力の最小5%まで調光が可能です。 |

| デザイン・ライト・コンソーシアム | 米国およびカナダにおけるエネルギー効率の関係者によるパートナーシップであり、「商業セクター向けに高品質・高性能・省エネルギーの照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装部品(SMD) | 表面実装部品(SMD)は、プリント基板の表面に直接実装または配置される電子部品です。 |

| 交流電流(AC) | 交流電流は、直流電流とは対照的に、周期的に方向を逆転させ、時間とともにその大きさを継続的に変化させる電気電流です。 |

| 直流電流(DC) | 直流電流(DC)は一方向に流れる電気電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光がどのように分布するかの尺度です。光の中心線に垂直な任意の平面上で、ビーム角は光強度が最大光強度の50%になる2本の光線の間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマスト照明は、主要な交差点(環状道路、外環道路)の中央に設置された高照度照明(6〜8灯)を持つ高架光源であり、光がない場合(指定された時刻または毎晩定期的な時間に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を発するタイプであり、回路基板に平らに実装・はんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが直接基板に接着させて単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、矩形ケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントにグラフェンコーティングを施したLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストが安いと報告されています。 |

| LEDコーン型電球 | LEDコーン型照明は、高輝度放電(HID)およびSONランプの省エネ代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂に似ていることから「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年に特定地域で一人当たりが得る平均収入を測定します。地域の総所得をその総人口で割ることで算出されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車設備とも呼ばれる)は、プラグイン電気自動車の充電のための電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられた照明であり、前方の道路を照らします。ロービームとハイビームのLEDヘッドライトはこのLEDヘッドライトの追加カテゴリーです。 |

| 昼間走行灯(DRL) | 昼間走行灯は、道路走行自動車または自転車の前部に取り付けられた白・黄・琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後のライトです。 |

| ストップライト | ブレーキを使用したときに自動車が停止していることを示すため、自動車の後部に取り付けられた赤いライトです。 |

| バックライト | バックライトは、後退動作を示すために車両の後部に取り付けられています。 |

| テールライト | 暗闇で見えるよう道路車両の後部に取り付けられた赤いライトです。ストップライト・バックライト・方向指示灯のすべてがその一部です。 |

| フォグライト | 霧の多い状況での道路視認性を高めたり、他のドライバーに車両の存在を知らせたりするために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車は、原動機付き自転車やオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席に設計されています。 |

| 商用車 | 商用車(バス・トラック・バン)は、貨物の輸送または有料乗客の輸送に使用される任意のタイプの自動車です。 |

| 二輪車(2W) | 二輪車は二つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はいずれも、車両・人・動物が通行できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家屋や建物があることが多いです。道路は田舎にあり、時として森や田畑を通過します。 |

| 園芸照明 | 園芸は、品質の高い集約的に栽培された食用・観賞用植物を持続可能な方法で栽培・生産・販売・利用する科学および技術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するため、最初にすべての重要なデータポイントを特定しました。一人当たり所得・人口・自動車生産台数・自動車ローン金利・路上自動車数・LED輸入総額・照明電力消費量などの対象国・地域に関する重要情報を、記録または内部計算に基づいて推計しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数・自動車生産台数・道路ネットワークなどの主要変数を特定しました。反復プロセスを通じて市場予測に必要な変数を設定し、それらの変数を用いてモデルを構築しました。

- ステップ3:市場モデルの構築: LEDの価格設定・LED普及率・マクロおよびミクロ経済要因の予測を含む産業トレンドデータ(変数)を含むデータに基づいて市場予測を構築しました。

- ステップ4:検証と確定: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値と変数を、調査対象のすべての市場からの一次調査専門家の広範なネットワークを通じて検証しました。回答者は市場全体の包括的な像を生成するため、レベルと職能を横断して選定されています。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム