アラブ首長国連邦パワーEPC市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

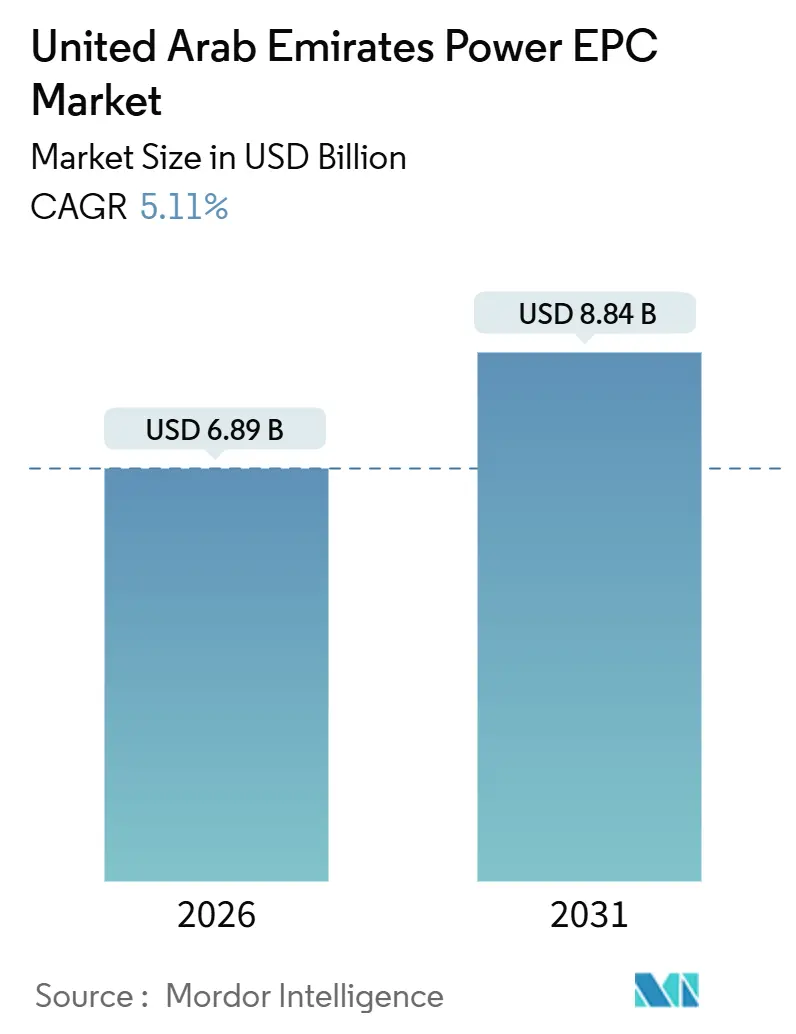

| 市場規模 (2026) | 6.89 十億米ドル |

| 市場規模 (2031) | 8.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦パワーEPC市場分析

アラブ首長国連邦パワーEPC市場規模は2026年に69億米ドルと推定され、予測期間(2026年~2031年)においてCAGR5.11%で、2031年までに88億4,000万米ドルに達することが予想される。

成長の根拠は、バラカ原子力プログラムの完成、ユーティリティスケール太陽光発電所の豊富なパイプライン、およびグリッド近代化への継続的な支出にある。資本はバンドル型グリーン水素スキーム、デジタルツイン対応パフォーマンス契約、ならびにスポンサーの資金調達コストを低減する新たな官民連携(PPP)入札へと流入している。同時に、鉄鋼および銅価格の上昇、ならびに高圧専門家の深刻な不足が、請負業者の利益率を圧迫し、建設スケジュールを長期化させている。技術的リーダーシップと自国内価値創造を組み合わせた国際的EPC企業が最大規模の入札を獲得し続けており、地元デベロッパーはバンカビリティ、スケジュールの確実性、およびライフサイクルパフォーマンス保証を優先している。

レポートの主要な示唆

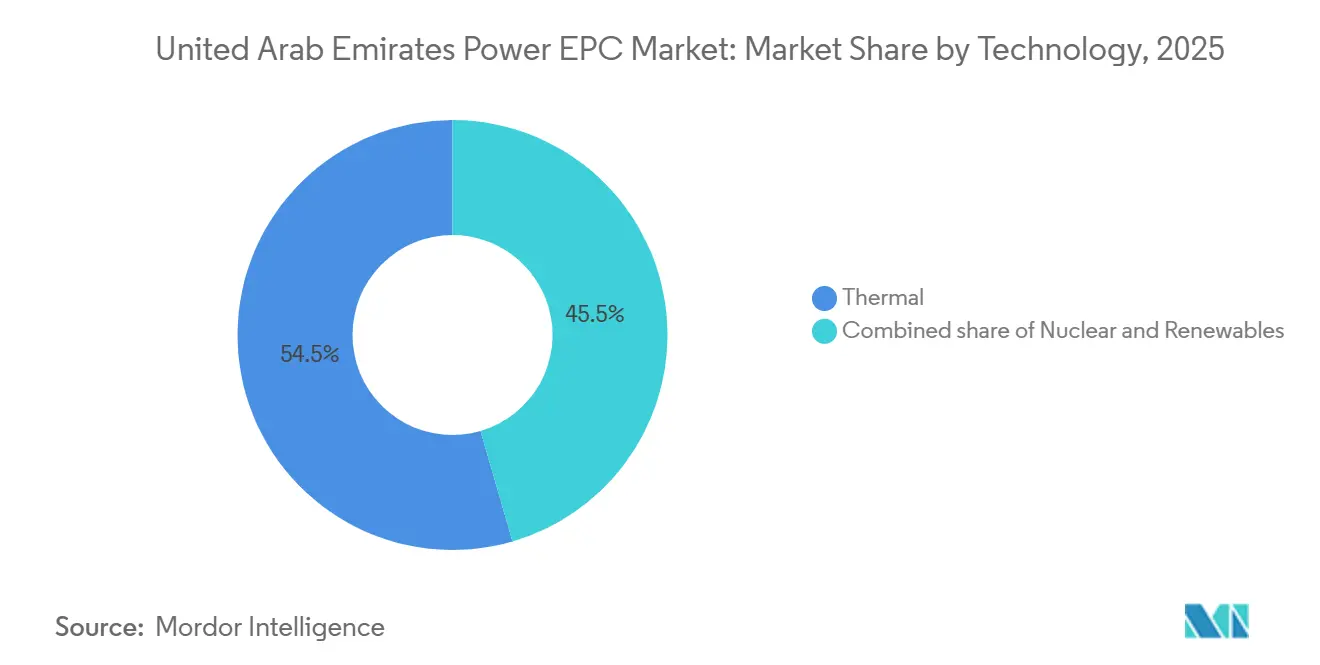

- アラブ首長国連邦パワーEPC市場は、発電EPCと送配電(T&D)EPCに区分される。発電EPCは2025年における市場シェアの55.4%を占め、2031年にかけてCAGR5.43%で成長すると予測される。

- 技術別では、火力発電が2025年のアラブ首長国連邦発電EPC市場シェアの54.5%を占め、一方で再生可能エネルギーは2031年にかけてCAGR6.8%で最速の成長を遂げている。

- 容量帯別では、500MW超のプロジェクトが2025年のアラブ首長国連邦発電EPC市場規模の68.7%を占め、100MW以下の設備は2031年にかけてCAGR6.3%で拡大している。

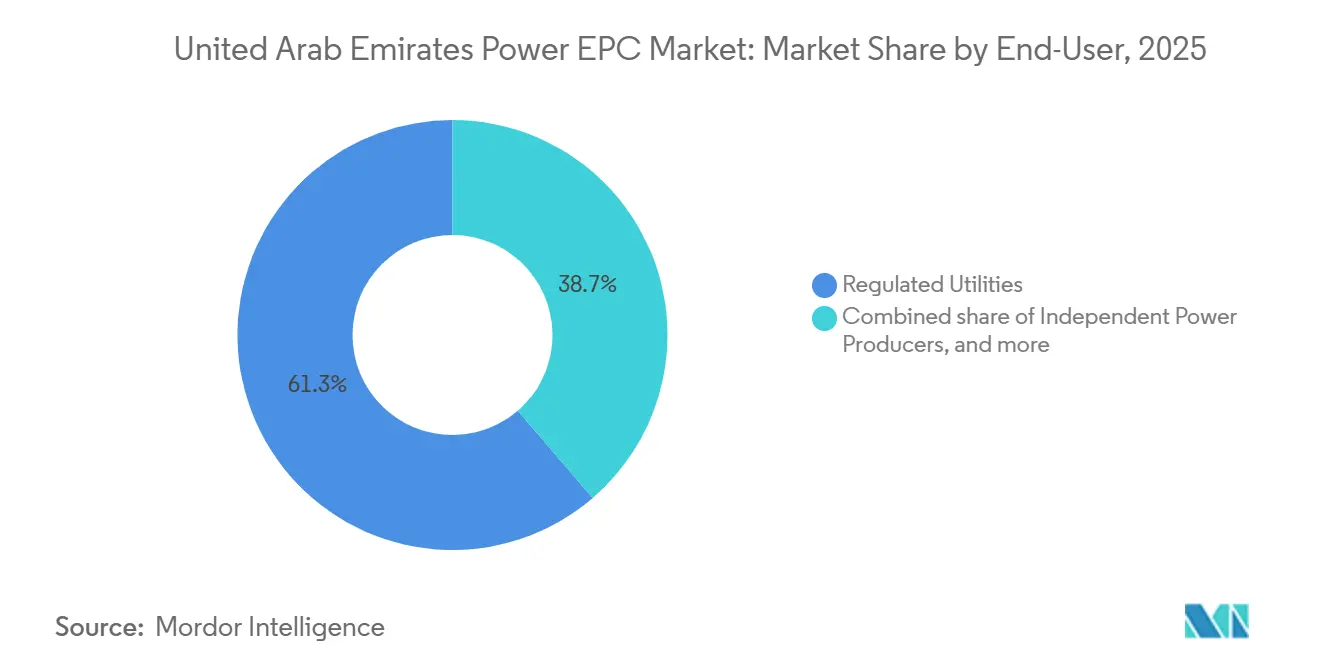

- エンドユーザー別では、規制対象公益事業者が2025年のアラブ首長国連邦発電EPC市場規模の61.3%のシェアを保持しているが、独立系発電事業者は2031年にかけてCAGR6.1%という最高の予測成長率を記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦パワーEPC市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な再生可能エネルギー普及(クリーンエネルギー戦略2030) | +1.4% | 全国規模、アブダビおよびドバイに集中 | 中期(2~4年) |

| バラカ原子力および再生可能エネルギーシステム統合に向けた送配電高度化の加速 | +1.1% | 全国規模、アブダビ送電回廊に重点 | 短期(2年以内) |

| 自由化されたPPP・独立系発電事業者フレームワークによるEPC資本誘引 | +0.9% | 全国規模、ドバイおよび北部首長国での早期利益 | 中期(2~4年) |

| 産業クラスターからの電力需要増加 | +0.7% | アブダビ(ハリファ産業地区)、ドバイ(ジェベル・アリ) | 長期(4年以上) |

| グリーン水素メガプロジェクトによるバンドル型EPCスコープの創出 | +0.6% | アブダビ(ルワイス、タウィーラ)、北部首長国の可能性 | 長期(4年以上) |

| パフォーマンス保証契約向けデジタルツインの採用 | +0.4% | 全国規模、アブダビおよびドバイでのパイロット展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な再生可能エネルギー普及(クリーンエネルギー戦略2030)

UAEは2030年までに19.8GWのクリーンエネルギー設備容量を導入する計画であり、太陽光発電および蓄電プロジェクトに1,500億~2,000億ディルハムを投入する(moei.gov.ae)。Masdar、EDF、およびKOWEPOは2024年9月に1.5GWのアル・アジュバン太陽光発電所のファイナンシャルクローズに達し、商業運転は2026年第3四半期に予定されている。[1]Masdar、「アル・アジュバン太陽光発電ファイナンシャルクローズ」、masdar.ae その1か月後、MasdarおよびENGIEは、土地生産性を最大化するために両面受光型モジュールと単軸トラッカーを組み合わせた1.5GWのハズナ太陽光発電所を受注した。[2]ENGIE、「ハズナ太陽光発電受注」、engie.com 2GWのアル・ダフラ太陽光発電所は2024年に1kWh当たり0.0135米ドルという記録的価格で全面稼働を開始し、ユーティリティスケール太陽光発電の経済性において世界的なベンチマークを打ち立てた。大規模なプロジェクト量は請負業者に現地化を迫っており、Larsen & Toubroは2024年1月に受注したムハンマド・ビン・ラーシド・アール・マクトゥーム太陽光発電所の第6フェーズに供給するため、ジェベル・アリ・フリーゾーンにモジュール組立ラインを設置した。

バラカ原子力および再生可能エネルギーシステム統合に向けた送配電高度化の加速

バラカの5.6GW設備群と急速な太陽光発電の追加は、同期型火力設備向けに設計された系統に負荷をかけている。TRANSCOは16,000回路キロメートル超を運用し、双方向潮流、動的周波数支援、および新たな高圧直流(HVDC)連系への投資を進めている。[3]Abu Dhabi Transmission & Despatch Company、「ネットワーク拡張計画」、transco.ae TAQAは2025年4月に360億ディルハムを計上し、そのうち20億米ドル超を変電所、自動化、および蓄電設備に充ててアブダビのグリッドを強化する。DEWAは2025年半ばまでに20万台のスマートメーターを展開し、リアルタイム負荷管理を通じてピーク需要を3.2%削減した。アブダビのエネルギー局は40万顧客サイトに先進的な計量設備を追加し、ネットワーク拡張のための詳細なインサイトを計画担当者に提供している。これらの投資は、Hitachi EnergyおよびSiemens Energyが主導する蓄電池、保護設備のアップグレード、およびグリッド形成インバーターにおけるEPCスコープを開拓する。

自由化されたPPP・独立系発電事業者フレームワークによるEPC資本誘引

EWECの2024年の調達改革は、発電所の所有権をユーティリティのバランスシートから切り離し、民間スポンサーが規制資産を保有することなく20年~30年の電力購入契約(PPA)に入札できるようにした。2025年4月、TAQAとEWECはアル・ダフラにおける1GWの開放サイクルガス発電所について24年間の契約に署名し、Samsung C&TとTrojan Constructionが13億5,000万米ドルのEPC契約を受注した。Ansaldo Energiaは2027年5月の試運転に向けて4基のタービンを供給する。2025年9月に入札が受け付けられた2.5GWのタウィーラC複合サイクルプロジェクトには炭素回収への対応が含まれており、将来のCCUS義務化を予示している。ALTÉRRAクライメートファンドは300億米ドルを誓約し、2030年までに2,500億米ドルを動員して独立系発電事業者プロジェクトへの共同投資を目標とし、資本調達をさらに容易にしている。

グリーン水素メガプロジェクトによるバンドル型EPCスコープの創出

ADNOCは2030年までに年間100万トンのグリーン水素を生産することを目指し、再生可能エネルギー、淡水化、および電解槽調達を単一のEPCパッケージにバンドルしている。MasdarおよびHassan Allam Utilitiesは2024年にタウィーラでパイロット電解ユニットを稼働させ、1日当たり25kgを産出している。Petrofacは2025年4月にCCUSを追加した7億米ドルのADNOC契約を受注し、次世代実行の多分野にわたる性質を強調した。同プログラムは電力、プロセス、および自動化を統合できる多角化したEPC企業を優遇し、BechtelおよびSamsung C&Tに優位性を与えている。大型電解槽およびアンモニア転換ユニットへの需要の増大が、Siemens EnergyとMitsubishi Powerの間のR&Dアライアンスを促進している。

抑制要因のインパクト分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コモディティ価格変動によるプロジェクト設備投資(CAPEX)の膨張 | -0.8% | 全国規模、すべてのプロジェクト種別に影響 | 短期(2年以内) |

| 炭素価格付け・系統コード不確実性による最終投資決定(FID)の遅延 | -0.5% | 全国規模、アブダビの火力およびCCUSプロジェクトで顕著 | 中期(2~4年) |

| 高圧および再生可能エネルギー技術者不足によるスケジュール長期化 | -0.6% | 全国規模、アブダビおよび北部首長国で顕著 | 中期(2~4年) |

| 冷却水不足による火力EPCサイトの制約 | -0.3% | 沿岸火力発電所、主にアブダビおよびフジャイラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティ価格変動によるプロジェクト設備投資(CAPEX)の膨張

鉄鋼および銅価格は2024年のグローバル物流ボトルネックにより急騰し、EPC設備投資予算を12~18%押し上げ、中規模の2つのガス発電所を最終投資決定段階まで追い込んだ。変圧器のリードタイムは18~24か月に延び、建設スケジュールを圧迫し、建設期間中の金利を上昇させた。デベロッパーは現在、コモディティ指数に連動した価格調整条項を挿入しており、リスクはユーティリティに転嫁され、ユーティリティはより厳しい納期保証を要求している。2024年の炭素価格付け導入が問題を複合的にしており、不明確な排出枠が座礁資産シナリオを懸念する国際的な貸し手を躊躇させている。[4]フィナンシャル・タイムズ、「炭素価格の不確実性が中東の電力取引に暗雲」、ft.com ほとんどの請負業者は金属エクスポージャーの一部しかヘッジしておらず、入札競争力を損なう残余コストリスクが残存している。

高圧および再生可能エネルギー技術者不足によるスケジュール長期化

急速なグリッド拡張が、高圧保護、インバーター制御、および蓄電池の訓練を受けた技術者の供給を上回っている。バラカの同期化や大規模太陽光発電所などの複雑な接続において試運転が3~6か月遅延している。Siemens EnergyおよびGE Vernovaとのエミレーツ化プログラムにより3年以内に熟練した卒業生が輩出されるが、近期的な人材不足により請負業者はヨーロッパおよびアジアから8~12%のコストプレミアムで人材を輸入せざるを得ない。北部首長国のユーティリティは訓練施設が不足し、希少な専門知識をめぐってアブダビおよびドバイと競合するため、最も深刻な影響を受けている。プロジェクトオーナーは入札を従業員の現地化計画によって採点し、より高い初期コストがかかっても地域研修に投資する企業を評価することが増えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:火力の優位性が再生可能エネルギーの勢いに押される

火力設備は、数十年にわたるガス火力設備の追加を反映し、2025年のアラブ首長国連邦発電EPC市場シェアの54.5%を占めた。再生可能エネルギーは記録的な低太陽光発電関税と国家の脱炭素マンデートに支えられ、2031年にかけて最高のCAGR6.8%を記録している。太陽光発電建設に関連するアラブ首長国連邦パワーEPC市場規模は、2031年までに30億米ドルを超えると予測される。2GWのアル・ダフラ設備のようなギガワット規模の太陽光発電所は、規模の経済が供給コストを低下させることを証明し、新たな独立系発電事業者の入札を促進している。

火力EPCはグリッドの安定性にとって不可欠である。2025年に受注された1GWのアル・ダフラ開放サイクルプロジェクトはAnsaldo Energiaの速起動タービンを含み、ピーキング設備が間歇的な太陽光発電を補完する方法を示している。将来のガス発電所は炭素回収対応である必要があり、これは2.5GWのタウィーラCの公募に明示されている。蓄電の並行成長により、請負業者はパワーエレクトロニクス、土木工事、およびデジタル制御を組み合わせたハイブリッドレイアウトを習得する必要がある。タービン、蓄電池、および先進的な分析機能を一体的に提供できる企業は、コモディティコストの逆風にもかかわらず利益率の回復力を享受している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量帯別:ユーティリティスケールプロジェクトが市場を牽引し、分散型エネルギーリソース(DER)が台頭

500MW超のプロジェクトは、国家主導の太陽光発電所と20年~30年の電力購入契約(PPA)を持つ複合サイクル発電所に支えられ、2025年のアラブ首長国連邦発電EPC市場規模の68.7%を占めた。アル・ダフラにおける記録的な1kWh当たり0.0135米ドルの関税は、メガスケールが資金調達および調達コストを低下させることを実証している。100MW~499MWの中規模開発は、モジュール式拡張を好む産業複合施設および北部首長国のユーティリティに対応している。

100MW以下の設備は、フリーゾーンや商業キャンパスがシャムス・ドバイのネットメータリングの下で屋上太陽光発電(PV)、マイクログリッド、および蓄電池を導入する中、最速のCAGR6.3%を記録している。アブダビの40万サイトにおける先進的な計量は、信頼性を損なうことなく自家消費型太陽光発電が広域グリッドと連携することを可能にしている。医療施設でエネルギー使用量を30%削減したデジタルツインのパイロットは、小規模スマートマイクログリッドの商業的な根拠を裏付けている。プラグ・アンド・プレイ設計、迅速な納品、およびリモートの運転・保守(O&M)サポートを提供する専門EPCが、分散型契約の増大するシェアを獲得している。

エンドユーザー別:規制対象公益事業者が支配を維持し、独立系発電事業者が加速

規制対象公益事業者は、技術基準を定め、長期燃料供給を確保するためにバランスシートの強さを活かし、2025年のアラブ首長国連邦発電EPC市場規模の61.3%のシェアを保持した。DEWAだけで2024年の第1~第3四半期に451億4,000万kWh(45.14TWh)を発電し、167億7,900万W(16.779GW)の設備容量を有している。TAQAの360億ディルハムの設備投資計画はアブダビにおけるユーティリティの優位性をさらに固めている。

独立系発電事業者は、100%民間所有の発電を可能にする2024年以降のPPPフレームワークに牽引され、CAGR6.1%で拡大している。1.5GWのアル・アジュバン発電所のファイナンシャルクローズおよび1.5GWのハズナプロジェクトの受注は、長期ドル建て売電契約に対する投資家の意欲を浮き彫りにしている。産業用自家発電は、ハリファ産業地区およびジェベル・アリ・フリーゾーンのエネルギー集約型テナントがオンサイト発電で関税リスクをヘッジする中、安定を保っている。変化する構成はEPCに商業モデルの調整を求めている。ユーティリティは最低コストの納品を求め、一方で独立系発電事業者は資金調達を支えるターンキーO&Mおよびパフォーマンス保証を重視している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

アブダビは2025年のアラブ首長国連邦パワーEPC市場価値の約58%を占めており、国家需要の最大25%を賄うバラカの5.6GW原子力設備群に支えられている。同首長国のTAQAによる360億ディルハムプログラムは、変電所、蓄電、AIを活用したディスパッチツールに20億米ドルを配分し、グリッドEPC作業のための強固なパイプラインを確保している。アル・ダフラの2GW太陽光発電所と1.5GWのハズナ受注により、アブダビは国内の再生可能エネルギーハブとしての地位を再確認している。水素の野望が活動を激化させており、ADNOCの年間100万トンのグリーン水素目標は、電力、電解、および淡水化のスコープを数十億ドル規模の受注にまとめている。

ドバイはDEWAの積極的な太陽光発電建設とスマートメーターの早期導入を背景に、2025年市場価値の約32%を保持している。ムハンマド・ビン・ラーシド・アール・マクトゥーム太陽光発電所は2030年までに5GWを目指しており、1.8GWの第6フェーズがLarsen & Toubroにより施工中である。20万台のスマートメーターのネットワークと、8,000件超の参加者を擁するシャムス・ドバイ屋根設置型プログラムが、分散型エネルギーリソース(DER)への投資増大を支えている。

北部首長国は残りの10%のシェアを占め、段階的なアップグレードと選択的な産業用電力プロジェクトが特徴となっている。フジャイラF3の2,400MW発電所は効率的なガス技術への需要を示しているが、限られた国家の支援が大規模な太陽光発電への投資を遅らせている。計画されているGCC相互連係のアップグレードは、しかしながら、国境を越える送電線や柔軟な変電所に対するEPC需要を押し上げるだろう。

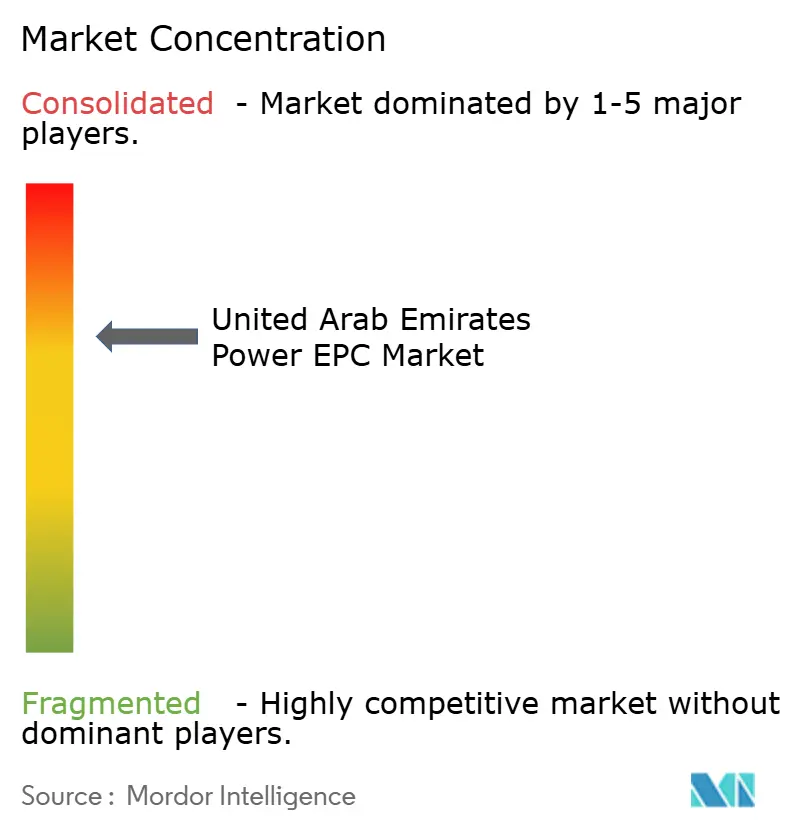

競争環境

アラブ首長国連邦パワーEPC市場は中程度に集中しており、プロジェクト開発はTAQA、DEWA、およびEWECが主導し、グローバルなEPC大手が技術と実行力で競い合っている。Samsung C&Tの13億5,000万米ドルのアル・ダフラ受注は、自国内価値基準を満たすために地元の土木業者と提携することの優位性を示している。Larsen & Toubroのジェベル・アリにおけるモジュール工場は、太陽光発電調達における現地化期待の高まりを示唆している。Siemens Energy、GE Vernova、およびMitsubishi Powerは、タービンのアップグレード、ハイブリッドソリューション、およびサービス契約を活用して既存の設置ベースを守っている。

ホワイトスペースの機会はバンドル型水素設備とCCUS対応ガス発電所に存在している。EWECのタウィーラCの入札は炭素回収統合を初めて要件とするものであり、プロセスプラントの実績と深い自動化能力を持つ企業を優遇している。中国のEPC企業は、China Energy Engineering Groupを筆頭に、低コストモジュールとベンダーファイナンスを組み合わせることで太陽光発電パッケージに積極的に入札しており、伝統的な西側の既存プレーヤーへの圧力を高めている。

デジタル能力が新たな差別化要因となっている。Schneider Electric-Microsoftのデジタルツインはパフォーマンス保証条項に採用されるようになっており、価値が建設から データ主導型の運転・保守(O&M)へとシフトしている。ISO 9001およびIEC 61215規格への準拠はDEWAおよびEWECの入札において必須であり、認定されたサプライチェーンを持たない中小の地域企業を排除し、資本力を持つ多国籍企業の既存の地位を強化している。

アラブ首長国連邦パワーEPC産業リーダー

Dubai Electricity & Water Authority(DEWA)

Abu Dhabi National Energy Co.(TAQA)

ACWA Power

Emirates Water & Electricity Co.(EWEC)

Siemens Energy AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:湾岸協力会議(GCC)相互連係機構(GCCIA)はアラブ首長国連邦との拡張プロジェクトおよびオマーンネットワークとの直接連系に関する契約に署名した。

- 2025年9月:KEC Internationalは送配電(T&D)セグメントにおいて32億4,300万インドルピー相当の受注を確保した。これにはUAEにおける400kV送電線のEPC契約および南北アメリカにおける鉄塔、金具、および電柱の供給が含まれる。

- 2024年1月:Larsen & Toubroの再生可能エネルギーEPC部門が、UAE・ドバイにおける1,800MWac(交流メガワット)の太陽光発電(PV)発電所のターンキーエンジニアリング・調達・建設請負業者を務める。

アラブ首長国連邦パワーEPC市場レポートの範囲

電力エンジニアリング・調達・建設(EPC)とは、エネルギーセクターにおける包括的なアプローチを指す。これは従来型および再生可能エネルギープロジェクトを含む発電所の設計、エンジニアリング、調達、および建設を含む。EPCモデルは、火力発電所、水力発電所、風力発電所、太陽光発電所、および送配電ネットワークなど、大規模エネルギーインフラプロジェクトに一般的に採用されている。

アラブ首長国連邦のパワーエンジニアリング・調達・建設(EPC)市場は、発電EPC、送配電(T&D)EPCにより区分される。技術別では、市場は火力、原子力、および再生可能エネルギーに区分される。容量帯別では、市場は100MW以下、100MW~499MW、および500MW超に区分される。エンドユーザー別では、市場は規制対象公益事業者、独立系発電事業者(IPP)、産業用自家発電、および公共部門に区分される。各セグメントの市場規模および予測は売上高に基づいている。

| 技術別 | 火力 |

| 原子力 | |

| 再生可能エネルギー | |

| 容量帯別 | 100MW以下(分散型エネルギーリソース(DER)、マイクログリッド) |

| 100MW~499MW | |

| 500MW超 | |

| エンドユーザー別 | 規制対象公益事業者 |

| 独立系発電事業者 | |

| 産業用自家発電 | |

| 公共部門および国有企業(SOE) |

| 発電EPC | 技術別 | 火力 |

| 原子力 | ||

| 再生可能エネルギー | ||

| 容量帯別 | 100MW以下(分散型エネルギーリソース(DER)、マイクログリッド) | |

| 100MW~499MW | ||

| 500MW超 | ||

| エンドユーザー別 | 規制対象公益事業者 | |

| 独立系発電事業者 | ||

| 産業用自家発電 | ||

| 公共部門および国有企業(SOE) | ||

レポートで回答される主要な質問

アラブ首長国連邦パワーEPC市場の現在の規模はどれくらいか?

2026年に69億米ドルであり、CAGR5.11%を反映して2031年までに88億4,000万米ドルに達することが予想される。

UAE EPC支出において最も成長が速いセグメントはどれか?

再生可能エネルギーEPC、主にユーティリティスケール太陽光発電と蓄電池の組み合わせが、2031年にかけてCAGR6.8%で拡大している。

なぜデジタルツインがUAEの電力プロジェクトにおいて重要になっているのか?

所有者はリアルタイムモデルを活用してパフォーマンスを保証し、エネルギー使用量を削減し、保守のダウンタイムを短縮することで、ライフサイクルコストを低下させ、電力購入契約(PPA)のバンカビリティを強化している。

PPP改革後に独立系発電事業者はどのような役割を担っているか?

独立系発電事業者は合理化された入札と長期の電力購入契約(PPA)を享受し、CAGR6.1%を牽引し、投資家の参加を広げている。

コモディティ価格変動はプロジェクトのスケジュールにどのような影響を与えるか?

鉄鋼と銅の価格高騰が設備投資(CAPEX)を最大18%押し上げ、機器のリードタイムを延長させており、スポンサーはスケジュールとリスク配分の再交渉を余儀なくされている。

グリーン水素EPCの機会はどこで生まれているか?

ルワイスやタウィーラなどのアブダビのクラスターは、2030年以前の納品を目標とする単一のメガ契約としてパッケージ化された、統合型の再生可能エネルギー、電解、および淡水化を必要としている。

最終更新日: