トランスペアレントキャッシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

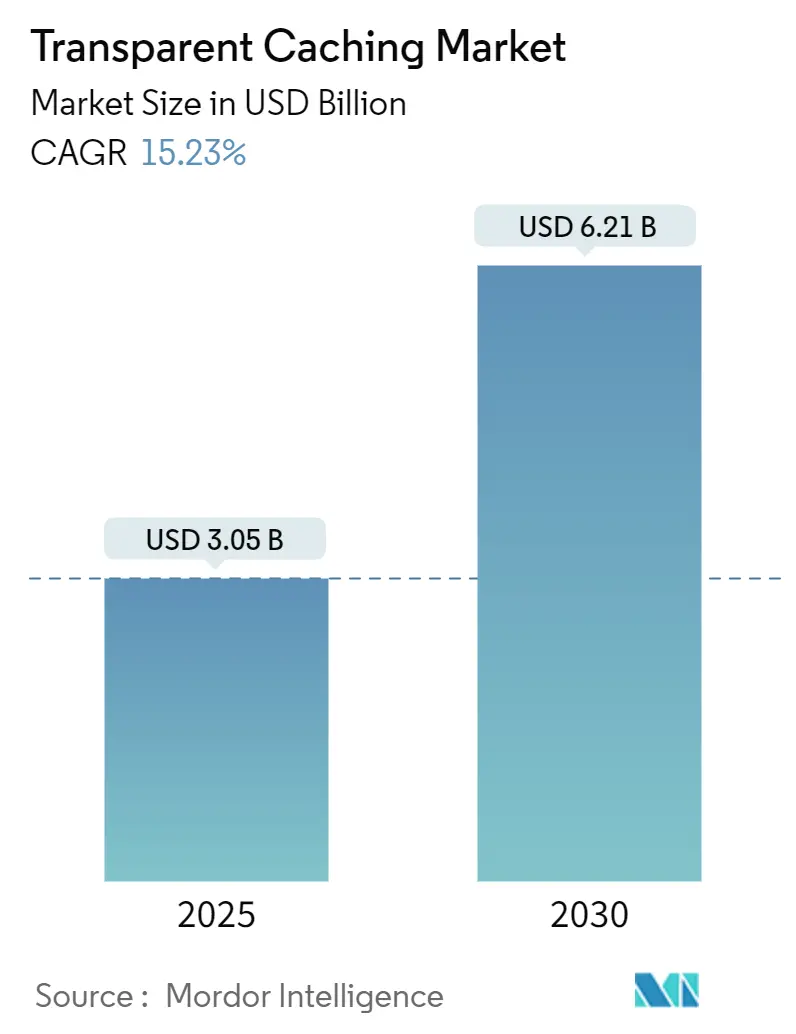

| 市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2030) | 6.21 十億米ドル |

| 成長率 (2025 - 2030) | 15.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスペアレントキャッシング市場分析

トランスペアレントキャッシング市場規模は2025年に30億5,000万米ドルとなり、2030年までに62億1,000万米ドルへ拡大する見通しで、CAGRは15.23%となります。この突出した成長軌跡は、エッジベースのコンテンツデリバリーへの構造的転換を反映しており、動画はすでにグローバルIPトラフィックの75%超を占めています。急速な5Gの展開、ソフトウェア定義ネットワーキングの普及拡大、およびGenAIが生成するメディアの急増が相まって、オペレーターネットワーク全体でリアルタイムかつ低遅延のストレージが不可欠となっています。コンテンツプロバイダーはバックホールコストの削減、体験品質の向上、および動的広告挿入などの収益化モデルの実現に向けて、エンドユーザーにより近い位置にキャッシュノードを配置しています。オペレーターはセッション制御を維持し、運用オーバーヘッドを最小化し、エネルギー対応オーケストレーションをサポートする透過的な統合を優先しています。その結果、トランスペアレントキャッシング市場はパフォーマンスの付加機能から、現代のネットワーク経済における資本効率の高い基盤へと進化しています。

主要レポートのポイント

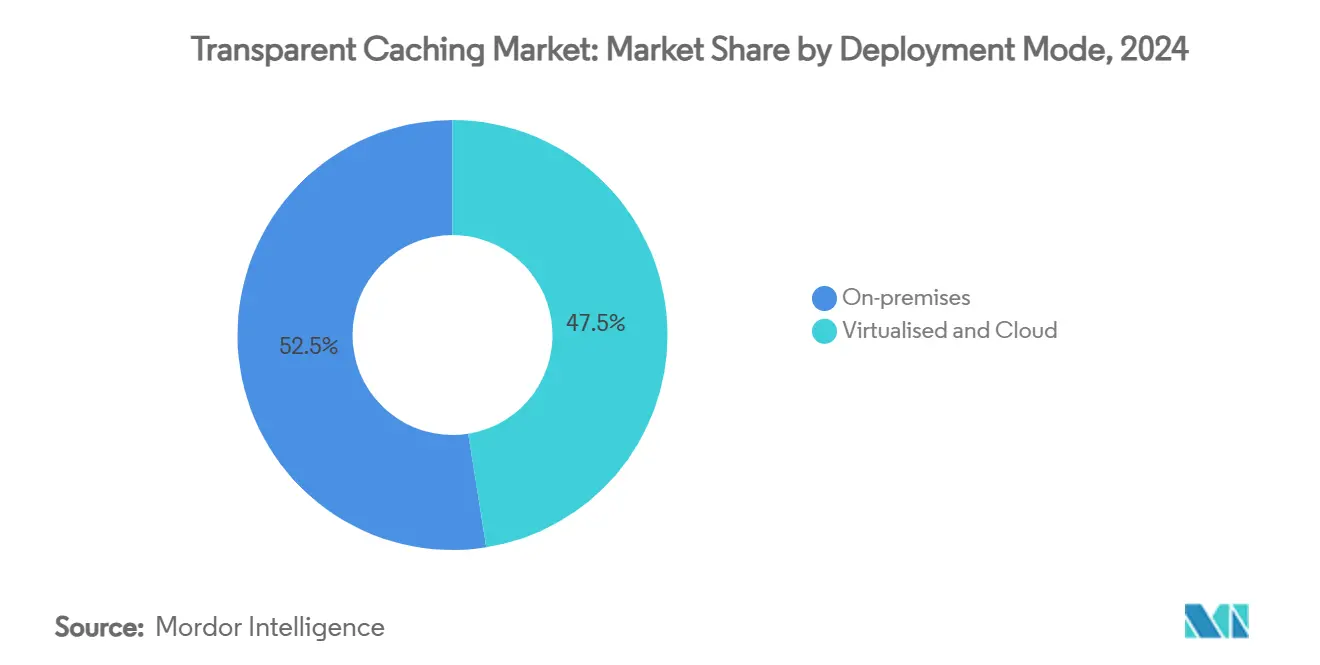

- 展開モード別では、オンプレミスソリューションが2024年のトランスペアレントキャッシング市場シェアの52.5%を占め、クラウド/サービスとしてのキャッシュは2030年にかけて最速の17.23% CAGRを記録すると予測されています。

- コンテンツタイプ別では、動画が2024年のトランスペアレントキャッシング市場規模の76.7%のシェアで支配的であり、GenAI主導の短尺動画は2030年にかけて18.74% CAGRで拡大しています。

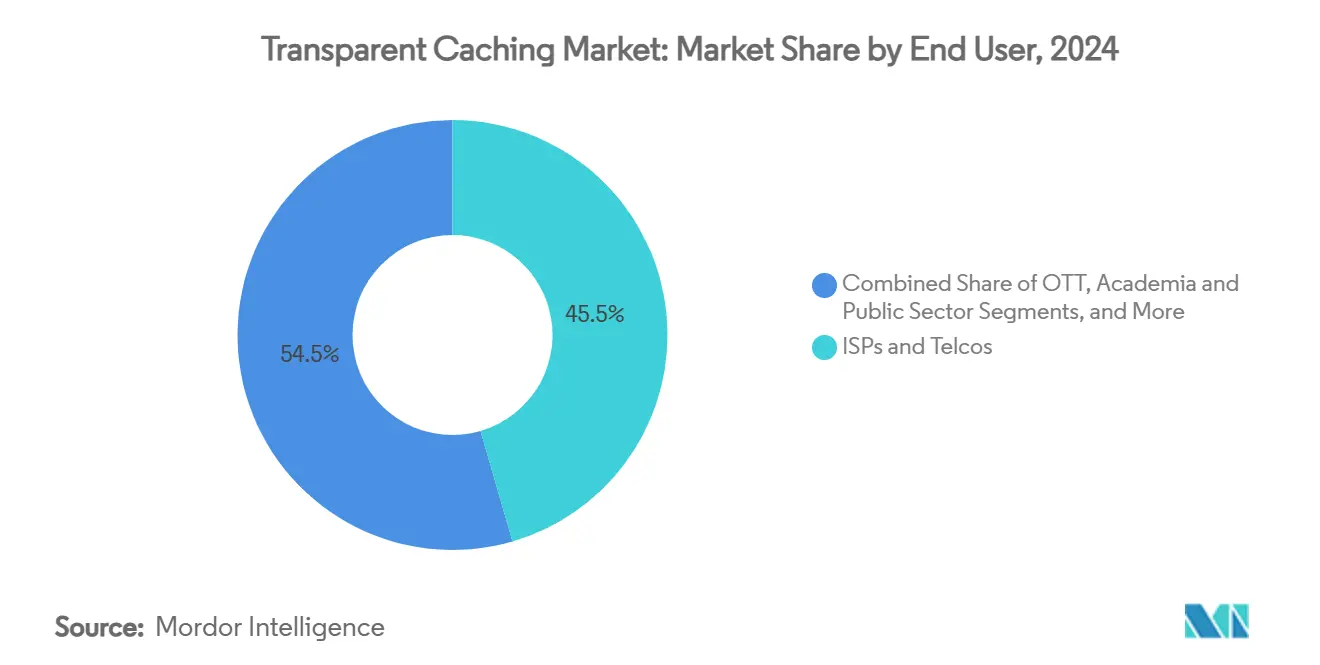

- エンドユーザー別では、ISPおよびテルコが2024年のトランスペアレントキャッシング市場シェアの45.5%を保有し、OTTプラットフォームは15.40% CAGRで拡大しています。

- ネットワークタイプ別では、固定ブロードバンドが2024年のトランスペアレントキャッシング市場規模の51.0%を占め、モバイルネットワークは16.79% CAGRで成長しています。

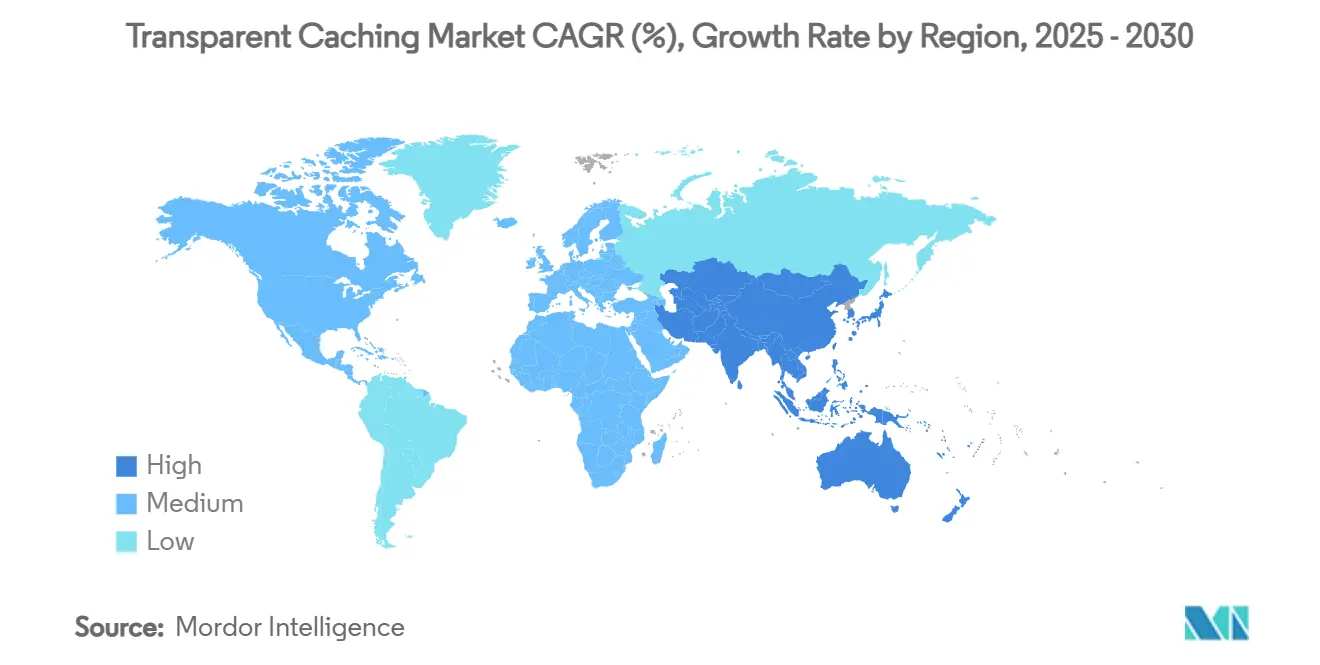

- 地域別では、北米が2024年に34.0%のシェアでリードしていますが、アジア太平洋地域が2030年にかけて18.90% CAGRで最も急成長している地域です。

グローバルトランスペアレントキャッシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IPトラフィックの75%超を占める動画シェア | +4.2% | グローバル、特にアジア太平洋地域および北米で最大 | 中期(2〜4年) |

| 5G展開によるキャッシュのエッジクラウドへの移行 | +3.8% | アジア太平洋地域が中核、欧州および北米への波及 | 長期(4年以上) |

| ISPによる広告支援OTTティアの収益化 | +2.9% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ソフトウェア定義スタックによるTCO削減 | +2.1% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| GenAI動画による超低遅延エッジの必要性 | +1.8% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 電力制限モバイルにおけるエネルギー対応キャッシング | +1.5% | グローバル、新興市場を重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動画トラフィックシェアの増大がインフラ投資を促進

総IPトラフィックに占めるオンライン動画の割合が75%を超え、ネットワーク経済が深層のトランスペアレントキャッシュ展開に有利な方向へ傾いています。主要プラットフォームの事例はコスト面のインセンティブを裏付けており、NetflixのOpen Connectプログラムはプロバイダーネットワーク内にキャッシュサーバーを配置することで10億米ドル超のオペレーターコスト削減を実現しました。5G Americasの調査によると、人気タイトルのごく一部がトラフィックの大部分を占めており、帯域幅節約においてエッジストレージが決定的な役割を果たしています。[1]「エッジにおける5G」、5G Americas、5gamericas.org コンテンツ需要は2014年から2019年にかけてモバイルデータ量が年間61%増加するとともに加速し、オペレーターはバックボーンの負荷を軽減しながらプレミアム再生品質を保証する分散キャッシングへの投資を余儀なくされました。

5Gアーキテクチャの進化が分散エッジコンピューティングを促進

5Gスタンドアロンコアへの移行に伴い、オペレーターは集中型アプライアンスを仮想化無線ネットワークに組み込まれたクラウドネイティブなキャッシュノードへと置き換えています。TelefónicaがEricssonとともに実施した初の商用クラウドRANの展開は、ソフトウェア定義リソースによって達成可能な遅延削減とサービスの俊敏性を実証しました。学術的なモデリングにより、エッジ中心の配置が端末のタスクオーバーヘッドを削減しフロントホールの輻輳を緩和することが確認されており、拡張現実やライブ体積ストリーミングなどのデータ集約型ユースケースの余地が生まれています。その結果、トランスペアレントキャッシング市場の参加者はコンピュートとストレージを連携して組み込み、キャッシュを5Gエッジクラウドの自然な拡張として位置付けています。

OTT統合によるISPの収益化

オペレーターは、トランスペアレントキャッシュノードが「オペレーター統合」モデルのもとでOTTストリームを配信する際の収益ポテンシャルを認識しています。VerizonのDisney+とのオープンキャッシング連携は、起動遅延とリバッファリングの発生を測定可能な形で削減し、エンゲージメントの向上とISPへの新たな卸売収入源をもたらしました。[2]Dan Rayburn、「VerizonとDisney+:最高品質のコンテンツをストリーミング」、verizon.com Streaming Video Allianceが推進するオープンキャッシング仕様は、OTTブランドがオペレーターのエッジを大規模に活用できるようインターフェースを標準化しており、このフレームワークはすでに世界175社以上のサービスプロバイダーに採用されています。これらの取り決めはオペレーターの経済性をコンテンツプロバイダーの品質目標と整合させることで、トランスペアレントキャッシング市場を高度化しています。

ソフトウェア定義キャッシングが経済性を変革

独自ハードウェアをソフトウェア定義キャッシュスタックに置き換えることで、設備投資と運用コストの両方が削減されます。VMware Cloud Foundationの展開では、インフラの統合、オーケストレーションの自動化、および消費ベースのライセンス採用により、総所有コストが51%削減されたことが記録されています。さらなるモデリングにより、ネットワーク内キャッシングが総トラフィック負荷を45%削減し、ゲートウェイ要件を6%最小化することで、全体的なネットワーク効率が向上することが示されています。これらの効果により、企業およびサービスプロバイダーはいずれも固定アプライアンスよりも弾力的なAPIドリブンのキャッシュプラットフォームを選好するようになり、クラウドネイティブなトランスペアレントキャッシング市場のオファリングへの移行が加速しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロードバンドトランジット価格の下落がオンプレミスキャッシュのROIを侵食 | –2.8% | グローバル、成熟市場で最大の影響 | 短期(2年以内) |

| 独自キャッシュAPIをめぐるベンダーロックインが相互運用性を制限 | –1.9% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| プライバシー重視のブラウザプロトコル(例:QUIC+E2EE)がキャッシュヒット率を低下 | –1.4% | グローバル、プライバシー意識の高い地域で早期影響 | 中期(2〜4年) |

| オンデバイスストレージの急増(8〜16 GB RAMスマートフォン)がネットワーク側キャッシングを減少 | –1.1% | アジア太平洋地域および北米、新興市場へ拡大 | |

| 情報源: Mordor Intelligence | |||

トランジットコストの低下がROIに課題をもたらす

卸売IPトランジット料金への継続的な下落圧力が、オンプレミスキャッシュアプライアンスの単純なコストオフロードの論拠を弱めています。グローバルキャリアのレポートによると、1メガビットあたりのトランジット価格は2010年代半ば以降、年間二桁台のパーセンテージで下落しており、キャッシュ投資の損益分岐点の期間が縮小しています。オペレーターは現在、帯域幅経済のみに依存するのではなく、トラフィック削減を収益を生むエッジサービスおよび遅延保証と組み合わせることで展開を正当化しています。そのため、トランスペアレントキャッシング市場はセキュリティ、アナリティクス、およびコンテンツストレージと並行したコンピュートをバンドルするマルチサービスの価値提案へと軸足を移しています。

独自APIの断片化が相互運用性を阻害

マルチCDN戦略は均一なキャッシュ制御に依存していますが、独自インターフェースがオーケストレーションを複雑にしています。Internet Engineering Task Forceは、CDN相互接続のための統一標準の欠如を指摘しており、ターゲット型HTTPレスポンスヘッダーフィールドに関する継続的な作業を促しています。AkamaiによるTargeted Cache Controlのリリースは業界の進歩を示していますが、同時にベンダー固有の拡張がロックインを固定化しうることも浮き彫りにしています。[3]「AkamaiがEdgioの特定資産の買収を完了」、Akamai、akamai.com 単一ベンダースタックへのコミットを躊躇する企業は、オープン仕様が成熟するまで展開を遅らせる可能性があり、トランスペアレントキャッシング市場の一部セグメントにおける短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの勢いがオンプレミスのリードに対抗

オンプレミスの設置は2024年のトランスペアレントキャッシング市場シェアの52.5%を維持しており、テレコムや公共サービスなどのセクターにおける確立された調達サイクルと規制上の監督を反映しています。しかし、クラウド/サービスとしてのキャッシュセグメントは、企業が従量課金制の弾力性と迅速なプロビジョニングを重視するため、17.23% CAGRで成長しています。クラウドモデルのトランスペアレントキャッシング市場規模は2030年までに2倍以上になると予測されており、オペレーターが数分以内にキャッシュ容量を立ち上げられる5Gエッジゾーンによって推進されています。ソフトウェアのみの仮想アプライアンスは中間的な位置を占め、完全なパブリッククラウドへの依存なしにハードウェアの独立性を提供しています。

AkamaiのGeckoイニシアチブは戦略的な収束を示しています。同社は4,100のプレゼンスポイントにコンテナ対応のコンピュートノードを配置し、各キャッシュサイトを統合セキュリティとルーティングを備えたマイクロクラウドへと実質的に転換することを目指しています。2024年末までに100都市での早期展開がこの設計を検証しており、競合他社がキャッシュとコンピュートを組み合わせたパラダイムを模倣するよう促しています。オーケストレーションフレームワークが成熟するにつれ、購入者はキャッシング、サーバーレスコンピュート、およびAI推論を不可分なエッジサービスの構成要素として捉えるようになり、トランスペアレントキャッシング市場内でのクラウド中心の需要がさらに加速するでしょう。

コンテンツタイプ別:GenAIが動画の優位性を再形成

動画は2024年のトランスペアレントキャッシング市場規模の76.7%という圧倒的なシェアを保持しており、長尺ストリーミングライブラリとライブスポーツフィードに支えられています。GenAIが生成する短尺クリップは現在18.74% CAGRを記録しており、厳しい遅延内で配信されなければならない高チャーンかつパーソナライズされたオブジェクトを追加しています。大規模なソフトウェアアップデート、ゲームパッチ、およびIフレームの修復は増大する二次的なペイロードを構成しており、特にモバイルゲームが急成長しているアジア太平洋地域で顕著です。静的なウェブオブジェクトは安定したベースラインを維持しており、オーディオブックや没入型オーディオなどの急成長ニッチは改善された圧縮技術と低ビットレートの適応型プロトコルに依存しています。

ストレージプロファイルは変化しています。McKinseyはAIトレーニングストレージが年間62%成長し、2025年から2028年にかけて推論が105%成長すると予測しており、予測不可能な需要スパイクをもたらしています。そのため、トランスペアレントキャッシュアーキテクチャはNVMe over TCP、階層型メモリ、および予測プリフェッチを採用して書き込み集約型のAIワークロードに対応しています。キャッシュロジックを生成レンダリングパイプラインと整合させられるベンダーは、トランスペアレントキャッシング産業が進化するにつれて不均衡なシェアを獲得する立場にあります。

エンドユーザー別:OTTプラットフォームがISPとの差を縮小

ISPおよびテルコは2024年のトランスペアレントキャッシング市場シェアの45.5%を支配しており、ラストマイルの所有権とキャリアグレードの設備を活用しています。しかし、OTTプラットフォームは15.40% CAGRで前進しており、広告支援ティアの収益化とコンテンツデリバリーコストの抑制に向けてオペレーター内キャッシュ統合を追求しています。企業およびコロケーションプロバイダーは、ハイブリッドクラウドがデータをブランチオフィスに近づけるにつれて急速に多様化するコホートを構成しています。学術および公共セクターのユーザーはトランスペアレントキャッシュを活用してオープン教育リソースと公共サービス動画を配信しています。

NetflixのOpen Connectモデルは深層キャッシュピアリングの双方向的なメリットを実証し、Amazon Prime Video、Disney+、および地域のストリーマーが同様の合意を求めるよう促しました。オペレーターの受け入れは高まっています。トランスペアレントキャッシュノードがQoSの制御を維持しながらコンテンツプロバイダーをエッジインフラへの共同投資者へと転換するためです。その結果生まれるエコシステムは従来の境界を曖昧にし、トランスペアレントキャッシング市場内での主要な成長レバーとして協業を位置付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ネットワークタイプ別:モバイルがエッジ統合を牽引

ケーブルおよびFTTHを含む固定ブロードバンドネットワークは、十分なバックホール容量と予測可能な使用パターンにより、2024年のトランスペアレントキャッシング市場規模の51.0%を占めました。モバイルネットワークは、5Gアーキテクチャが無線ユニットと同一場所に配置された超分散エッジノードを義務付けるため、16.79% CAGRで拡大しています。電力効率の高いキャッシュアルゴリズムは5G環境で21%のエネルギー節約をもたらし、オペレーターの炭素排出とコストの圧力を緩和しています。公衆Wi-Fiホットスポットはリモートワークの普及から恩恵を受けており、プライベートキャンパスネットワークは産業用IoTおよび拡張現実トレーニングのスループットを保証するためにトランスペアレントキャッシングを採用しています。

進化するスペクトル割り当てとネットワークスライシングにより、遅延、セキュリティ、および収益化の目標を個別のサービスティアに整合させる差別化されたキャッシュポリシーが可能になります。この柔軟性により、モバイルインフラは2030年にかけてトランスペアレントキャッシング市場拡大の最も強力な触媒として確立されています。

地域分析

北米のトランスペアレントキャッシング市場規模は堅固な5Gフットプリントから恩恵を受けており、オペレーターはアプライアンス中心からリアルタイムで容量を柔軟に調整できるクラウドネイティブノードへと移行しています。Akamaiがグローバルテクノロジー企業と締結した1億米ドルのクラウドインフラ契約などの戦略的提携は、エッジロケーションへの新たな資本投入を約束し、二桁台の成長モメンタムを持続させています。ISPがキャッシュ資産を中心に管理型Kubernetesとセキュリティサービスをバンドルし、純粋な帯域幅オファリングを上回る粘着性の高い企業向け提案を生み出すことからも競争上の上昇余地が生まれています。

アジア太平洋地域の18.90% CAGRは、地域の周波数オークション、ネットワーク展開、およびデバイスアップグレードの規模を反映しています。大規模な加入者基盤が展開される各インクリメンタルキャッシュのリターンを倍増させ、通信事業者がソフトウェア定義スタックへ直接移行するよう促しています。政府の刺激策と国境を越えた海底ケーブルプロジェクトが帯域幅供給をさらに強化する一方、クラウドゲーミングとライブコマースセグメントからの低遅延要件がトランスペアレントキャッシングを不可欠なものにしています。半導体およびサーバー製造における地域のサプライチェーン上の優位性がリードタイムを短縮し、プロジェクトの実行を加速させています。

欧州はトランスペアレントキャッシングの成長をグリーンディールの目標と整合させています。エネルギー対応の配置、再生可能エネルギー契約の活用、および循環経済型のハードウェア更新慣行がベンダー選定に影響を与えています。相互運用性は戦略的な焦点であり続けており、政策機関はロックインを回避するオープン標準を支持し、既存のテルコと地域ISPにわたるマルチベンダー展開を促進しています。エッジデータセンターが鉄道回廊や自治体の光ファイバールートに沿って増殖するにつれ、トランスペアレントキャッシング市場の浸透はティア1の大都市圏を超えて、リモートワーカーとオンライン学習者の高密度クラスターを擁する地方都市へと広がっています。

競合環境

政府のスマートインフライニシアチブ

トランスペアレントキャッシング市場は中程度の集中度を示しています。既存のCDNプロバイダーはエッジコンピュート、セキュリティ、およびロードバランシング機能を買収することで垂直統合を強化しています。AkamaiによるEdgioの顧客契約の買収は2025年の収益に8,000万〜1億米ドルの追加をもたらすと予測されており、下流のサービスフットプリントを統合する動きを例示しています。クラウドハイパースケーラーは分散Kubernetesプラットフォームにトランスペアレントキャッシュロジックを組み込み、地域をまたいだ統一ポリシー制御を提供しています。

技術的差別化はソフトウェア定義のAPIファーストアーキテクチャに収束しており、独自ハードウェアと比較して総所有コストを推定51%削減します。ベンダーはオーケストレーターのインテリジェンス、予測プリフェッチアルゴリズム、およびキャッシュノードに組み込まれたゼロトラストセキュリティで競争しています。電力効率は新たな競争の場となっており、キャッシュがローカルグリッドの炭素強度に基づいてオブジェクトを動的に移行する際に21%のエネルギー節約が得られることが研究で示されています。入札を評価するオペレーターは、生の処理能力指標と並んで持続可能な運用ロードマップをますます重視しています。

戦略的パートナーシップが市場開拓活動を支配しています。175社以上のサービスプロバイダーがQwiltのオープンエッジクラウドプラットフォームを採用しており、ブランドと顧客所有権を維持するホワイトラベルキャッシュソリューションへの需要を示しています。NokiaのISP FibrusとのDeepfieldアナリティクス契約は、ネットワーク可視性がキャッシュポリシーを強化して輻輳スパイクを緩和する方法を示しています。GenAIワークロードが台頭するにつれ、競合他社はエッジでのGPU支援トランスコーディングと推論の統合を競い合い、今後5年間でトランスペアレントキャッシング産業に新たな価値の源泉をもたらすことを約束しています。

トランスペアレントキャッシング産業のリーダー企業

Akamai Technologies, Inc.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年:EricssonとGoogle CloudはEricsson On-Demandを発表しました。これはAI支援のトラブルシューティングと弾力的なリソース割り当てを統合した5Gコアネットワーク機能向けのSaaSプラットフォームです。

- 2025年4月:ブロードバンドISPのFibrusは、Nokiaと5年間の契約を締結し、Deepfieldアナリティクススイートを展開することで、オペレーターが10万接続を超えて規模を拡大するにつれてネットワークセキュリティとトラフィック最適化を改善します。

- 2025年2月:Akamai Technologiesは、グローバルエッジインフラをアップグレードし管理型Kubernetesクラスターを提供するため、1億米ドルを超える複数年のクラウドコンピューティング契約を締結しました。

- 2025年2月:o2 TelefónicaはEricssonのソフトウェアを使用した初の商用クラウドRANネットワークを稼働させ、5Gスタンドアロンアーキテクチャ内でのリアルタイムスケーリングを実証しました。

グローバルトランスペアレントキャッシング市場レポートの範囲

| オンプレミスアプライアンス |

| 仮想化/ソフトウェアのみ |

| クラウド/サービスとしてのキャッシュ |

| 動画 |

| 大規模ソフトウェアアップデートおよびゲーミング |

| ウェブオブジェクトおよびファイル |

| その他(オーディオ、電子書籍など) |

| ISPおよびテルコ |

| OTT/ストリーミングプラットフォーム |

| 企業およびデータセンターオペレーター |

| 学術および公共セクター |

| その他のエンドユーザー |

| 固定ブロードバンド(ケーブル/FTTH) |

| モバイル(3G/4G/5G) |

| 公衆Wi-Fi/ホットスポット |

| プライベートおよびキャンパスネットワーク |

| その他のネットワークタイプ |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東およびアフリカ |

| 展開モード別 | オンプレミスアプライアンス |

| 仮想化/ソフトウェアのみ | |

| クラウド/サービスとしてのキャッシュ | |

| コンテンツタイプ別 | 動画 |

| 大規模ソフトウェアアップデートおよびゲーミング | |

| ウェブオブジェクトおよびファイル | |

| その他(オーディオ、電子書籍など) | |

| エンドユーザー別 | ISPおよびテルコ |

| OTT/ストリーミングプラットフォーム | |

| 企業およびデータセンターオペレーター | |

| 学術および公共セクター | |

| その他のエンドユーザー | |

| ネットワークタイプ別 | 固定ブロードバンド(ケーブル/FTTH) |

| モバイル(3G/4G/5G) | |

| 公衆Wi-Fi/ホットスポット | |

| プライベートおよびキャンパスネットワーク | |

| その他のネットワークタイプ | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東およびアフリカ |

レポートで回答される主要な質問

トランスペアレントキャッシング市場の急速な成長を牽引しているのは何ですか?

主な触媒は、IPトラフィックの75%を占める動画のシェア、5Gエッジクラウドアーキテクチャ、および超低遅延ストレージを要求するGenAIコンテンツであり、これらが合わさって市場を2030年にかけて15.23% CAGRへと押し上げています。

トランスペアレントキャッシング市場の現在の規模はどのくらいですか?

トランスペアレントキャッシング市場規模は2025年に30億5,000万米ドルであり、2030年までに62億1,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

クラウド/サービスとしてのキャッシュが17.23% CAGRでリードしており、オンプレミスアプライアンスと仮想ソフトウェアのみのオプションの両方を上回っています。

OTTプラットフォームがオペレーター統合キャッシングに投資する理由は何ですか?

オペレーターネットワーク内にキャッシュを統合することで体験品質が向上し、デリバリーコストが相殺されます。広告支援ティアからのOTT収益が増加する一方、ISPは新たな卸売収入源を獲得します。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、5G重点のネットワーク投資2,590億米ドルと急速なデータセンター拡大に牽引され、18.90% CAGRが見込まれています。

ソフトウェア定義キャッシングはどのように運用コストを削減しますか?

キャッシュロジックを独自アプライアンスから切り離すことで、オペレーターは自動化されたオーケストレーションと消費ベースのライセンスを通じて最大51%のTCO削減を実現します。

最終更新日: