キャプティブポータル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

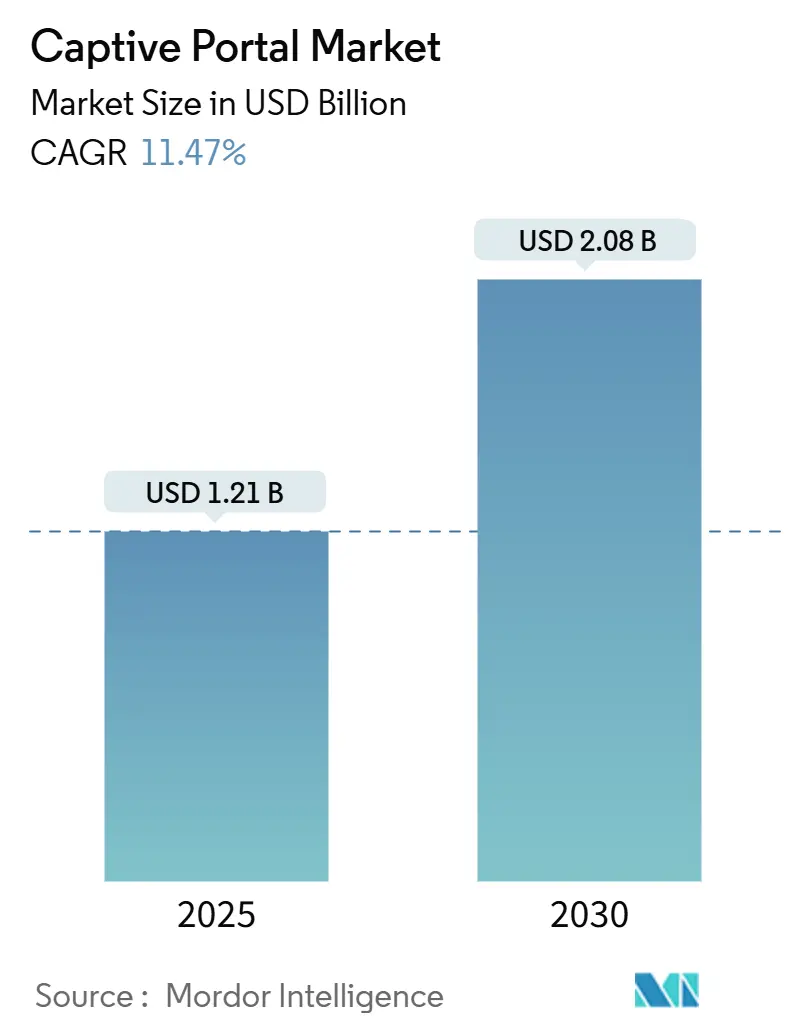

| 市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2030) | 2.08 十億米ドル |

| 成長率 (2025 - 2030) | 11.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャプティブポータル市場分析

キャプティブポータルの市場規模は2025年に12億1,000万米ドルとなり、2030年までに20億8,000万米ドルに達すると予測されており、11.47%のCAGRで拡大します。この急成長は、クラウド移行の加速、規制上の本人確認ログ義務化、およびIoTオンボーディング需要の急増が相まって、ネットワークアクセスモデルを変革していることに起因しています。クラウド管理型認証プラットフォームにより、企業はセキュリティとマーケティング分析を統合し、設備投資を削減して複数拠点にわたるスケールを実現できます。同時に、Wi-Fi 6E/7の展開がリフレッシュサイクルを促進し、AI駆動型分析がゲストネットワークをコストセンターから収益エンジンへと転換しています。競争戦略は、機能の深さ、コンプライアンス対応力、およびより広範なデジタルトランスフォーメーションプログラムとの統合能力を中心に展開されています。

主要レポートのポイント

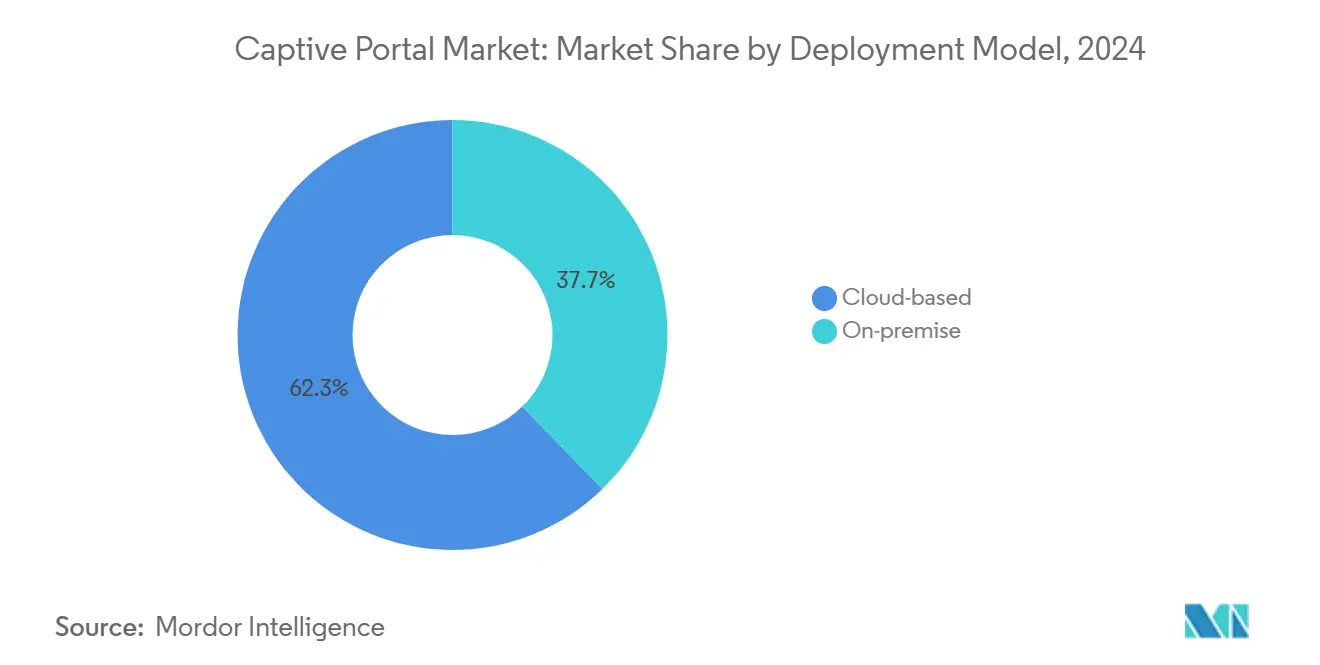

- 展開モデル別では、クラウドベースソリューションが2024年のキャプティブポータル市場シェアの62.3%を占め、2030年にかけて13.4%のCAGRで拡大しています。

- 認証方式別では、ソーシャルログインが2024年のキャプティブポータル市場規模の45.2%のシェアを占め、Passpoint/OpenRoamingが15.8%のCAGRで2030年まで最も速い成長を記録しています。

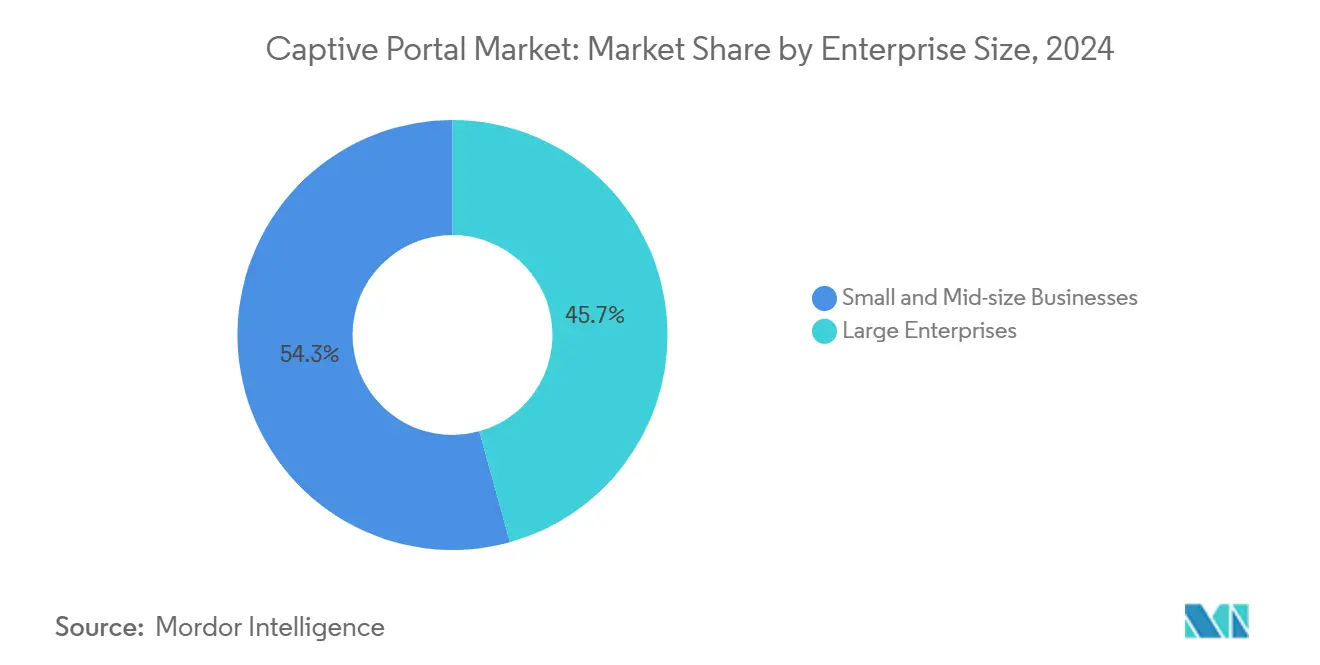

- 企業規模別では、中小企業が2024年のキャプティブポータル市場シェアの54.3%を占め、2030年にかけて12.7%のCAGRで拡大しています。

- エンドユーザー産業別では、ホスピタリティが2024年の収益の38.2%を生み出し、交通ハブは2030年まで14.6%のCAGRで成長すると予測されています。

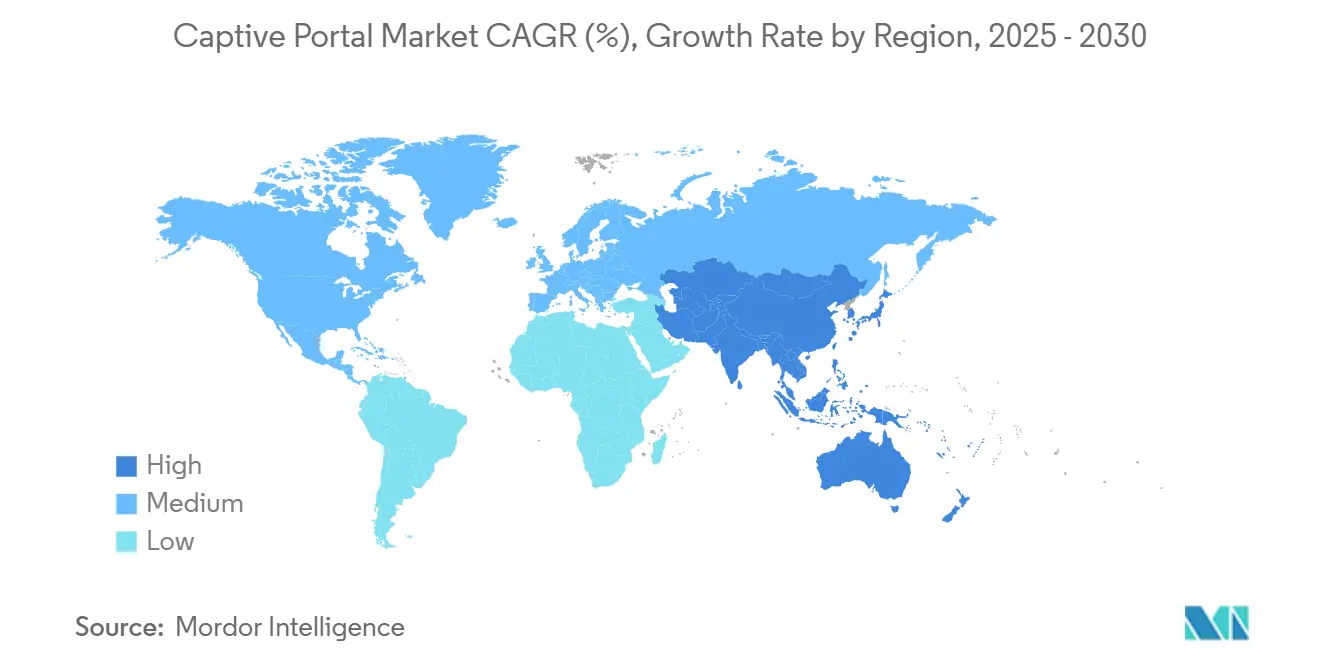

- 地域別では、北米が2024年に33.2%の収益シェアでトップとなり、アジア太平洋は16.2%のCAGRで全地域を上回るペースで成長する見込みです。

グローバルキャプティブポータル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド管理型Wi-Fiプラットフォームへの急速な移行 | +2.8% | 北米とEUが先導するグローバル | 中期(2〜4年) |

| ゲストWi-Fiマーケティングおよび分析需要の成長 | +2.1% | 小売集中地域に集中するグローバル | 短期(2年以内) |

| 本人確認ログに関する規制義務(eIDAS、KYC Wi-Fi) | +1.9% | 欧州が主要、アジア太平洋へ拡大 | 長期(4年以上) |

| セキュアなオンボーディングを必要とするIoTデバイスの急増 | +2.3% | アジア太平洋の製造ハブが先導するグローバル | 中期(2〜4年) |

| スマートホスピタリティおよび小売デジタルジャーニーの拡大 | +1.7% | 都市部に集中するグローバル | 短期(2年以内) |

| 6GHz Wi-Fi 6E/7アップグレードによるキャプティブポータルリフレッシュの解放 | +1.4% | 北米とEUの早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド管理型Wi-Fiプラットフォームへの急速な移行

組織はオンプレミスコントローラーから、集中型ポリシー管理、自動更新、弾力的なスケーリングを提供するクラウドサービスへと移行しています。CiscoのCMXからSpacesへの移行ガイドは、ハードウェアリフレッシュサイクルを不要にするGDPRコンプライアンスの向上と機能の迅速化を示しています。[1]Cisco、「ロケーションサービスのCisco Spacesへの移行ガイド」、cisco.com 中小企業は大規模な設備投資なしにエンタープライズグレードの機能を獲得でき、マルチサイトブランドは一貫したゲスト体験を維持できます。その結果生まれるコスト効率と運用上の俊敏性が、持続的な採用を促進しています。

ゲストWi-Fiマーケティングおよび分析需要の成長

小売業者やホテル経営者は、キャプティブポータルをコスト項目ではなく収益ドライバーとして捉えるようになっています。Cambium NetworksのWiacomなどのAI搭載プラットフォームは、パーソナライズされたオファーを自動化し、会場が同意フレームワーク内に留まりながら来客データを収益化できるようにします。高トラフィックサイトは、インフラ支出を相殺する広告価値を引き出し、ベンダーの総アドレス可能ベースを拡大しています。

本人確認ログに関する規制義務

欧州デジタルアイデンティティ規制は、2026年までに国境を越えた電子ID認証を義務付けており、企業はEUデジタルアイデンティティウォレットと相互運用可能なポータルを採用することを余儀なくされています。ETSIのレポートは、加盟国間での本人確認の不一致を指摘しており、購入者をコンプライアンス準拠の集中管理型ソリューションへと誘導しています。複数の法域要件に対応できるベンダーは、持続的な優位性を獲得します。

セキュアなオンボーディングを必要とするIoTデバイスの急増

グローバルIoT接続数は2030年までに2倍以上になる軌道にあります。NIST SP 1800-36は、ネットワーク層での信頼できるオンボーディングを強調しており、キャプティブポータルをポリシーベースのデバイス入場のための主要ゲートウェイとして位置付けています。[2]米国国立標準技術研究所、「信頼できるIoTデバイスのネットワーク層オンボーディングとライフサイクル管理」、nccoe.nist.gov 企業は、人間ユーザーとIoTノードを識別し、それぞれに適切な認証を適用するプラットフォームをますます求めています。この機能は現在、購入時の差別化要因となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品リフレッシュサイクルの短縮による統合コストの増加 | -1.8% | 特に中小企業に影響するグローバル | 短期(2年以内) |

| データ収集による収益化に対するGDPR/CCPAのプライバシー制限 | -2.1% | EUおよびカリフォルニア州、グローバルに拡大 | 中期(2〜4年) |

| ポータルの信頼性を損なう不正アクセスポイントおよびなりすましリスク | -1.3% | 高密度会場に集中するグローバル | 短期(2年以内) |

| ポータルを迂回するエッジコンピューティング競合(OpenRoaming、Passpoint) | -2.4% | モバイルキャリア展開が先導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ収集による収益化に対するGDPR/CCPAのプライバシー制限

厳格な同意規則はユーザープロファイリングの深さを制限し、多くのキャプティブポータル展開を当初正当化していた収益ポテンシャルを低下させています。会場は堅牢な同意フローと詳細なデータ最小化機能を実装する必要があり、コストと複雑さが増加します。法的リソースが不足している小規模サイトは最も困難なトレードオフに直面しており、プライバシーに敏感な地域でのプラットフォーム採用が遅れています。

ポータルを迂回するエッジコンピューティング競合

PasspointとOpenRoamingは、キャプティブポータルのスプラッシュページを完全に排除する資格情報不要のアクセスを可能にします。Aruba、Boingo、OPPOなどのハンドセットメーカーによる展開は、シームレスローミングの勢いを証明しています。ユーザーの親しみが増すにつれ、会場はデータキャプチャよりもフリクションレスな接続性を好む可能性があり、キャプティブポータルの中心的役割が侵食されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性が加速

クラウドソリューションは2024年に62.3%の収益を占め、13.4%のCAGRで上昇しています。クラウド展開のキャプティブポータル市場規模は2030年までに13億米ドルを超える見込みです。マルチテナントアーキテクチャは、継続的な機能展開、優れた稼働時間、および組み込み分析を提供します。オンプレミスシステムのキャプティブポータル市場シェアは縮小し続けますが、厳格なデータ主権を必要とするセクターでは存続します。ハイブリッドコネクタを提供するベンダーは、規制対象ワークロードに対する柔軟性を獲得します。

クラウド採用は中小企業の参入障壁も低下させ、より広い普及を促進します。サブスクリプション課金は使用量にコストを合わせ、集中型ダッシュボードは社内IT需要を削減します。これらの要因が組み合わさり、予測期間を通じてクラウドのリードを強化します。

認証方式別:ソーシャルログインが新興の代替手段にもかかわらずリードを維持

ソーシャルログインは2024年に45.2%の収益シェアを維持しました。馴染みのあるソーシャルメディア認証情報はオンボーディングを迅速化し、ターゲットキャンペーンに価値ある人口統計データを提供します。ただし、データ最小化規則が許容フィールドを狭めており、成長をわずかに抑制しています。Passpoint/OpenRoamingは最も急速に成長している方式であり、旅客モビリティ需要を満たす通信グレードのローミング機能により15.8%のCAGRを記録しています。SMS/OTPおよびPMS/バウチャーは、高セキュリティまたはホスピタリティのゲスト登録ユースケースにおいてニッチな存在に留まっています。

ベンダーは現在、複数の方式をアダプティブワークフローエンジンに統合し、会場がコンテキストに基づいて選択できるようにしています。この柔軟性は、特定の方式が陳腐化するリスクを軽減するのに役立ちます。

企業規模別:中小企業のリーダーシップが民主化を推進

中小企業は2024年の収益の54.3%を生み出しました。このコホートのキャプティブポータル市場規模は、クラウドサブスクリプションの採用とプラグアンドプレイ展開キットを反映して、2030年までに11億米ドルに達すると予想されています。大企業は複雑な統合により依然として重要なリファレンスアカウントを代表していますが、その増分成長は一桁台のレートでより安定しています。中小企業を対象とするベンダーは、低タッチオンボーディング、テンプレート駆動型スプラッシュページ、およびバンドル分析を強調しています。

エンドユーザー産業別:ホスピタリティのリーダーシップが交通の挑戦に直面

ホスピタリティは2024年の売上の38.2%を提供しました。ホテルはポータルをロイヤルティ登録、アップセルプロンプト、および地域広告に活用しています。空港、鉄道、クルーズなどの交通ハブは14.6%のCAGRで前進しています。大規模な旅客の往来と厳格なセキュリティ義務が、高容量で標準準拠のポータルへの需要を促進しています。小売・QSRチェーンはリアルタイムの顧客分析を活用し、教育およびスマートシティの取り組みはアクセス制御と公平な接続性に焦点を当てています。

地域分析

北米は2024年に33.2%の収益を占めました。この地域の企業は高度な分析とプライバシーコンプライアンスを重視しており、CRMおよびSIEMツールと統合する機能豊富なプラットフォームへの需要を促進しています。ロサンゼルス国際空港の統合無線アップグレードなどの注目プロジェクトは、継続的な設備投資を示しています。[3]ロサンゼルス・ワールド・エアポーツ、「RFP-LAXキャンパスWi-Fiカバレッジ改善」、governmentnavigator.com

アジア太平洋は16.2%のCAGRで最も急速に成長している地域です。急速な都市化、急成長するホスピタリティ建設、および大規模なIoT製造が採用を促進しています。地域のプレーヤーはポータルを迂回するPasspoint対応スマートフォンを採用していますが、会場はマーケティングとコンプライアンスのためにキャプティブポータルを引き続き展開しています。コスト効率の高いクラウドライセンスは、価格に敏感なサブマーケットで特に魅力的です。

欧州は成熟した採用と進化する法的要件を組み合わせています。今後のEUデジタルアイデンティティウォレット要件は、相互運用可能なeIDAS準拠のオファリングに向けてベンダーのロードマップを再形成しています。本人確認における加盟国間の差異は、コンプライアンステンプレートをパッケージ化するソリューションプロバイダーに機会を生み出しています。

中東・アフリカおよび南米は新興市場です。観光拡大に関連するホスピタリティプロジェクトが中東・アフリカの成長を支え、経済的変動が南米の一部での進展を抑制しています。現地語サポートとマネージドサービスオプションが、参入企業にとって決定的な差別化要因となっています。

競合環境

この分野は中程度に集中しています。Cisco Meraki、Aruba Networks、Extreme Networksなどのネットワーキング大手は、チャネルリーチと統合の深さを活用して、広範なインフラスイートにキャプティブポータルをバンドルしています。Purple WiFi、Cloud4Wi、Eleven Softwareなどの専門プロバイダーは、垂直特化型分析と豊富なエンゲージメント機能に焦点を当てています。

統合活動が顕著です。ASSA ABLOYによるNomadixおよびGlobal Reachの3,000万米ドルでの買収により、エンドツーエンドのWi-Fiエンゲージメント機能が追加されました。Extreme NetworksはPlatform ONE™を立ち上げ、ネットワーキングとセキュリティをAIベースの自動化と統合し、管理者の作業負荷を削減することを目指しています。[4]Extreme Networks、「Extreme Networks、2025会計年度第2四半期財務結果を発表」、investor.extremenetworks.com

競争上の成功は、収益化可能なインサイトとシームレスなユーザーオンボーディングのバランスを取りながら、迂回技術に備えることにかかっています。AI駆動型パーソナライゼーションとゼロタッチIoTオンボーディングを追加するベンダーは、プレミアムマージンを獲得する立場にあります。ホスピタリティブランドや交通機関との提携も、購入者のショートリストに影響を与える著名なリファレンスを提供します。

キャプティブポータル産業リーダー

Cisco Meraki

Aruba Networks (Hewlett-Packard Enterprise)

Extreme Networks

Ruckus Networks (CommScope)

Cloud4Wi

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Extreme Networksは2025会計年度第2四半期の収益として2億7,940万米ドルを計上し、ネットワーキングとセキュリティをAI自動化と統合したExtreme Platform ONE™を導入しました。

- 2024年9月:ロサンゼルス・ワールド・エアポーツは、LAXおよびヴァン・ナイズの統合無線システムに関するRFPを発行し、7年間のマネージドサービスパートナーを求めました。

- 2024年5月:NISTはSP 1800-36を公開し、キャプティブポータル制御と連携する信頼できるIoTネットワーク層オンボーディングのガイダンスを提供しました。

- 2024年3月:ASSA ABLOYはNomadixおよびGlobal Reachを3,000万米ドルで買収し、ホスピタリティ向けWi-Fiエンゲージメントプラットフォームをグローバルソリューション部門に追加しました。

グローバルキャプティブポータル市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ソーシャルログイン |

| SMS / OTP |

| PMS / バウチャー |

| Passpoint / OpenRoaming |

| 中小企業 |

| 大企業 |

| ホスピタリティ |

| 小売・QSR |

| 交通(空港、鉄道、クルーズ) |

| 教育 |

| スマートシティおよび公共施設 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| 認証方式別 | ソーシャルログイン | ||

| SMS / OTP | |||

| PMS / バウチャー | |||

| Passpoint / OpenRoaming | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | ホスピタリティ | ||

| 小売・QSR | |||

| 交通(空港、鉄道、クルーズ) | |||

| 教育 | |||

| スマートシティおよび公共施設 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

キャプティブポータルソフトウェアの2025年の評価額と2030年までの予測CAGRは?

このカテゴリーは2025年に12億1,000万米ドルと評価されており、11.47%のCAGRで拡大して2030年までに20億8,000万米ドルに達すると予測されています。

キャプティブポータルプラットフォームで最も急速に拡大している展開オプションはどれですか?

クラウドベースソリューションは、低い設備コスト、自動更新、および集中型ポリシー制御に支えられ、2030年にかけて13.4%のCAGRでリードしています。

中小企業がキャプティブポータルソフトウェアを採用する理由は何ですか?

サブスクリプション価格設定とプラグアンドプレイのクラウド展開により、中小企業は大規模なITオーバーヘッドなしにエンタープライズグレードの認証、分析、およびマーケティング機能を獲得できます。

GDPRおよびCCPAのコンプライアンス規則はキャプティブポータルの投資対効果にどのような影響を与えますか?

同意義務はデータ収集を制限し、広告収益ポテンシャルを低下させます。会場はROIを維持するために、より厳格なプライバシー管理と新しい収益化アプローチのバランスを取る必要があります。

最も強い成長見通しを示している地域はどこで、その理由は何ですか?

アジア太平洋はデジタルトランスフォーメーションプロジェクト、ホスピタリティ建設、および大規模なIoT展開がスケーラブルでコスト効率の高いポータルへの需要を促進し、16.2%のCAGRで前進しています。

Passpoint/OpenRoamingは従来のキャプティブポータルにどのような影響を与える可能性がありますか?

シームレスな資格情報不要のローミングは、フリクションレスな接続性を優先することでスプラッシュページの関連性を脅かし、ベンダーに高度な分析とIoTオンボーディング機能による付加価値の提供を促しています。

最終更新日: