ベトナム石油・天然ガス上流市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

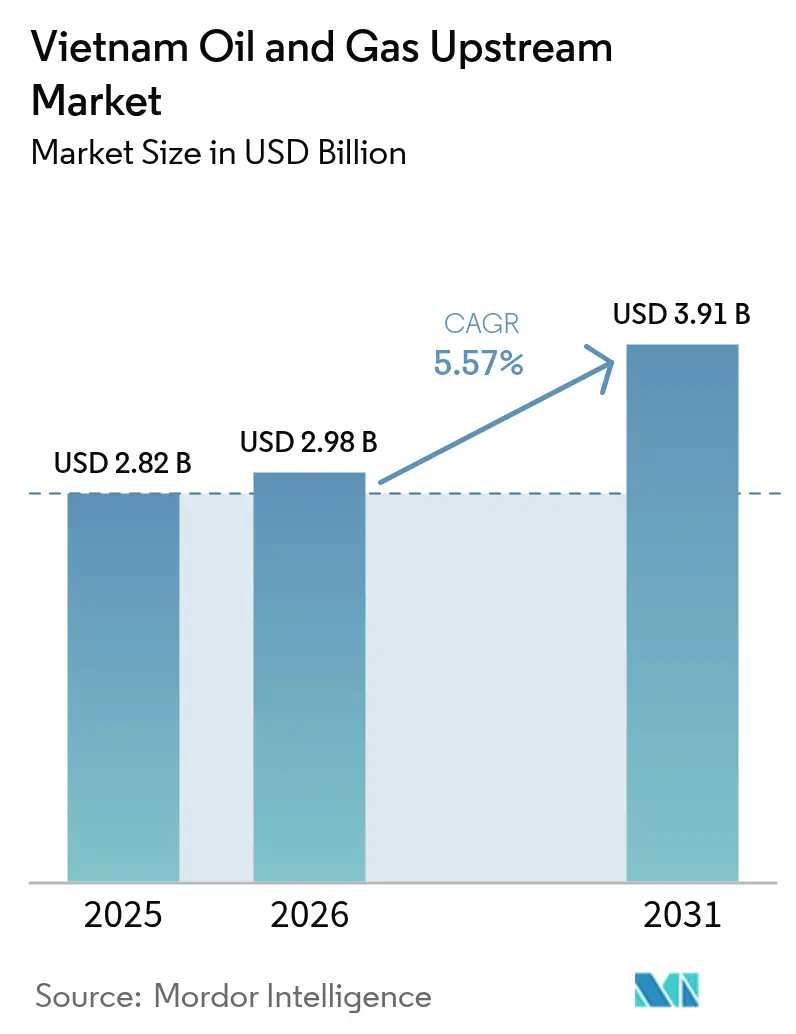

| 基準年の市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム石油・天然ガス上流市場分析

ベトナム石油・天然ガス上流市場規模は2025年に28億2,000万米ドル(USD 2.82 billion)と評価され、2026年の29億8,000万米ドル(USD 2.98 billion)から2031年には39億1,000万米ドル(USD 3.91 billion)に達すると推定され、予測期間(2026年~2031年)中にCAGR 5.57%で成長する見込みである。

この上昇トレンドは、ベトナムがハイリスクな探鉱から統合プロジェクト開発へと意図的に軸足を移していることを反映しており、実証済み貯留層からの回収最大化、デジタル地下探査イメージングの活用、および海上ガス生産量と国内発電需要との連携を図っている。オペレーターは、貯留層枯渇と都市部侵食に悩まされる陸上ポートフォリオを合理化しながら、技術的に難易度の高い深海鉱区への資本集中を進めている。旺盛な国内ガス需要、輸出信用機関による資金調達、および優遇財政条件が、南シナ海における緊張と長期化する許認可プロセスが執行リスクを高める中においても、投資判断を再形成している。これに対応して、PetroVietnamは2025年の設備投資額を67%引き上げ、人工知能(AI)を活用した地震波探査解釈を加速させるとともに、複雑な海底作業スコープのリスク軽減のために国際メジャー各社との提携を進めている。[1]Soha、「PV Drilling、2025年設備投資額を引き上げ」、soha.vn

レポートの主な要点

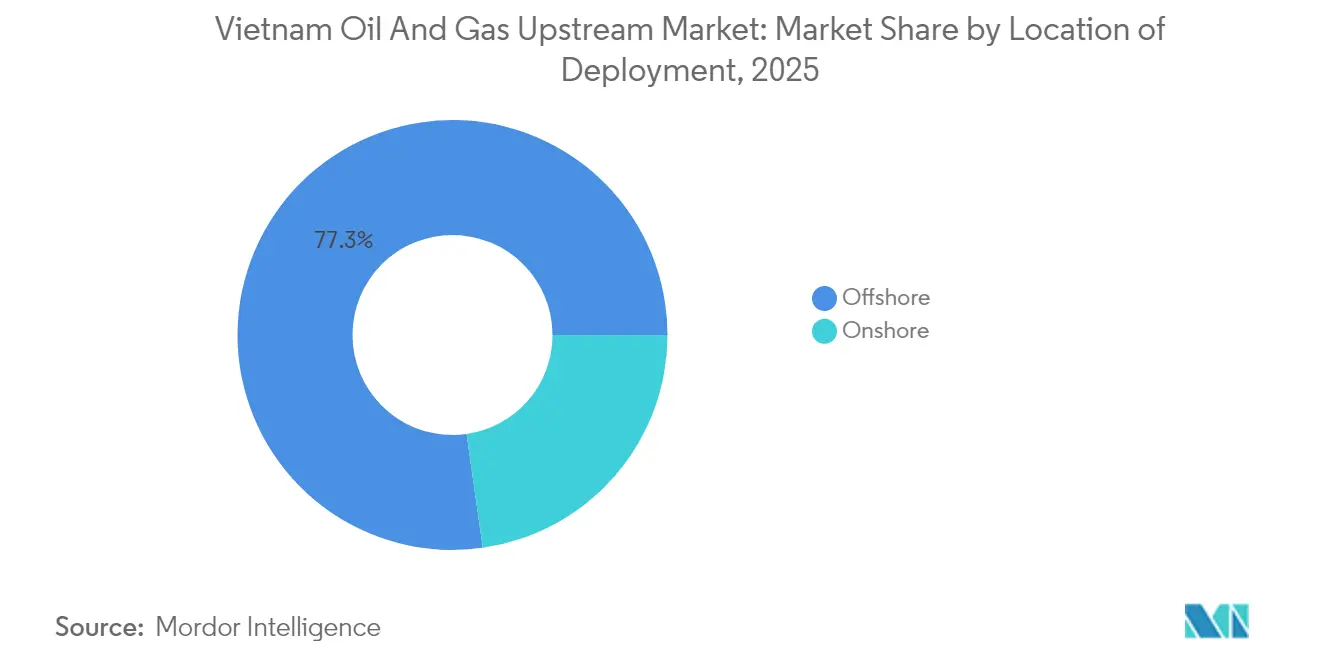

- 展開場所別では、海上展開が2025年のベトナム石油・天然ガス上流市場シェアの77.25%を占め、2031年にかけてCAGR 5.84%で成長する見通しである。

- 資源タイプ別では、天然ガスが2025年のベトナム石油・天然ガス上流市場規模の59.65%を占め、2031年にかけてCAGR 6.02%で拡大すると予測される。

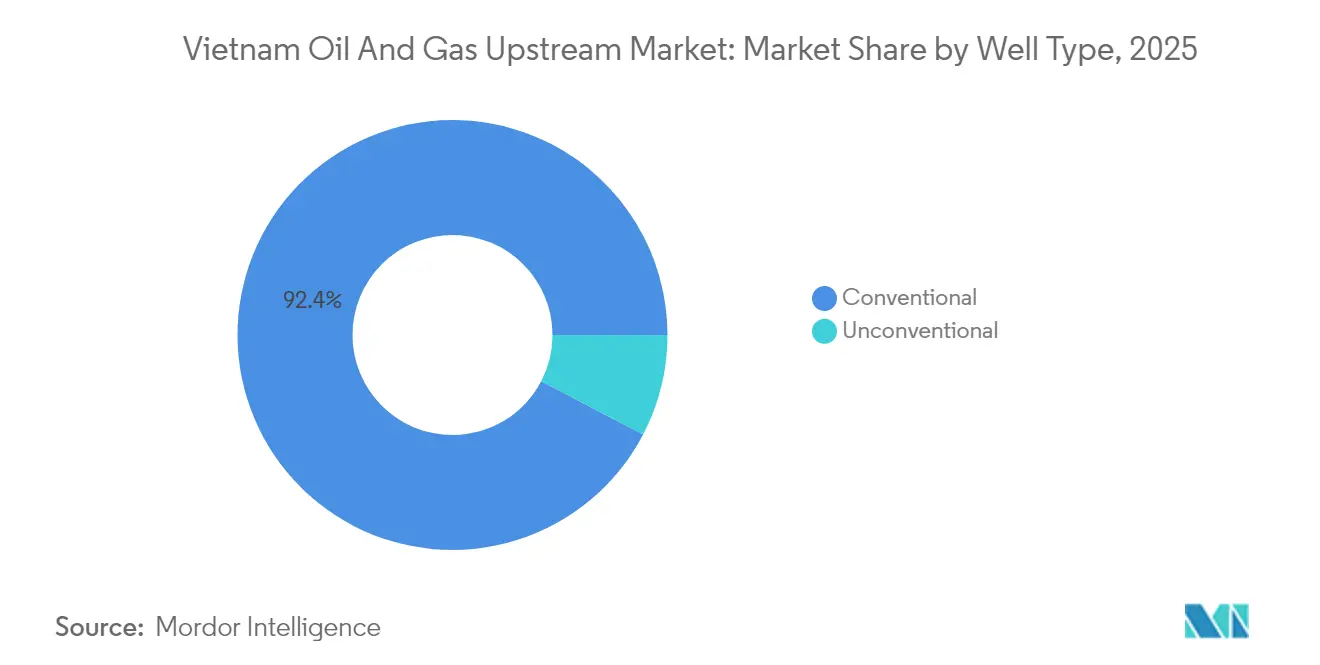

- 坑井タイプ別では、在来型坑井が2025年生産量の92.35%を占め、一方で非在来型の坑井完成工事は2026年から2031年にかけてCAGR 6.69%という最速の成長が見込まれている。

- サービス別では、開発・生産活動が2025年の収益の64.85%を生み出し、一方で探鉱サービスが2031年にかけてCAGR 6.29%で最高の成長率を示した。

- PetroVietnam、ExxonMobil、TotalEnergies、Jadestone Energyは2024年に合わせて国家全体の生産量の約42%を占め、適度に集中した市場であることが示されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム石油・天然ガス上流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 原油価格の上昇 | +1.2% | 世界全体、特にベトナム沖合鉱区への集中的な影響 | 短期(2年以内) |

| 発電向け国内ガス需要の増大 | +1.8% | 国内全体、主要需要拠点はホーチミン市およびハノイ地域 | 中期(2〜4年) |

| 新規PSCライセンス交付ラウンド | +0.9% | 国内全体、未探鉱のソン・ホン盆地およびフー・カイン盆地に焦点 | 長期(4年以上) |

| デジタル地下探査イメージングの導入 | +0.6% | 国内全体、成熟したクウロン盆地油田での早期導入 | 中期(2〜4年) |

| 限界ガス田への優遇措置 | +0.4% | 国内全体、従来は経済性が見込めなかった発見鉱床を対象 | 長期(4年以上) |

| 深海プロジェクト向け輸出信用機関資金調達 | +0.7% | 国内全体、主要海上開発案件に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格の上昇

ブレント原油が1バレルあたり70米ドル超で安定していることは、高い揚油コストにより長らく阻まれていた成熟海上油田の再開発を支えている。オペレーターは現在、破砕した花崗岩貯留層における石油回収率向上(EOR)パイロット試験を承認し、新たなグリーンフィールドインフラを必要とせずに増分生産量を増加させる長距離サイドトラックを正当化している。PetroVietnamの2025年投資急増はプロジェクト経済性への新たな信頼を示しているが、価格支援だけでは地質的枯渇を相殺することはできない。したがって、ベトナム石油・天然ガス上流市場は、マージンを維持するためにコスト規律と技術導入の両方に依存している。

発電向け国内ガス需要の増大

電力消費量は年率8%で増加しており、政府政策は2030年から2040年にかけての石炭廃止を義務付けているため、海上ガスに対する確実な需要先が生まれている。政令100/2025号は発電事業者に対し、長期契約のもとで国内ガスを調達することを義務付け、上流投資家のキャッシュフローを安定させている。[2]xaydungchinhsach.chinhphu.vn、「ガス火力発電に関する政令100/2025号」、chinhphu.vn Ca Voi Xanhのような統合プロジェクトはこのシフトを象徴しており、3GWの発電容量と専用の海底ガス供給を組み合わせ、LNG輸入依存を低減している。したがって、ベトナム石油・天然ガス上流市場は、下流の電力戦略との連携を一層強めている。

新規PSCライセンス交付ラウンド

鉱区15-1およびその他の新規入札鉱区は、プレ・ターシャリー構造に富んだフロンティア盆地における探鉱モメンタムを維持しようとするハノイの意図を示している。財政的優遇措置は外国企業の参加とローカルコンテントのバランスを取りながら、加速した商業化条項により投資回収期間を短縮している。TGTおよびCNVなどの成熟資産に対する延長措置は、既存貯留層から国家取り分を最大化する上での規制当局の実用主義的姿勢を確認させるものである。こうした動きは、ベトナム石油・天然ガス上流市場における長期的な埋蔵量更新を支えている。

デジタル地下探査イメージングの導入

人工知能(AI)支援型地震波インバージョンは、破砕した花崗岩の予測において80%の精度を達成し、空振り(ドライホール)の確率を大幅に低下させている。先読みVSP(坑内地震探査)技術は深度不確実性を7メートルに抑制しており、これは薄い炭酸塩岩ターゲットにおいて決定的な差となる。[3]OnePetro、「ベトナムにおける軸方向振動掘削の成功」、onepetro.org 早期導入企業は二桁台の掘削時間削減を報告しており、ベトナム石油・天然ガス上流産業全体においてデジタル能力が重要な差別化要因として位置付けられている。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 複雑な許認可と官僚主義 | -0.6% | 国内全体、新規プロジェクト承認への特に大きな影響 | 短期(2年以内) |

| 南シナ海の領土紛争 | -0.9% | 係争海域の海上鉱区、主に東部および南部エリア | 長期(4年以上) |

| 海上作業における熟練労働力不足 | -0.4% | 国内海上作業全体、掘削および生産への顕著な影響 | 中期(2〜4年) |

| ESG主導の資金調達制約 | -0.3% | 世界全体、国際投資および資金調達判断への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な許認可と官僚主義

複数機関による承認プロセスは、最終投資決定(FID)のタイムラインを1年以上延ばし、限界見通しに対するオーバーヘッドコストを膨らませる可能性がある。[4]VietnamPlus、「規制上のボトルネックが投資を遅延させる」、vietnamplus.vn 高いコンプライアンスコストはベトナム石油・天然ガス上流市場の小規模オペレーターに重くのしかかり、一部のオペレーターはプロジェクトを延期したり、規制対応の負担を分担するアライアンス構築を模索する動きを促している。

南シナ海の領土紛争

ケーブル切断や調査船への妨害事件により、企業は保険および資金調達モデルに地政学的リスクを織り込むことを余儀なくされている。一部のメジャー企業は外交的摩擦を避けるために係争中の鉱区を返上しており、探鉱の幅を狭め、資源ポテンシャルを未開発のまま残している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海上の優位性が市場の進化を牽引

海上開発は2025年収益の77.25%を生み出し、2031年にかけてCAGR 5.84%を達成する見込みであり、ベトナム石油・天然ガス上流市場における中心的な位置を強調している。ナムコンソン盆地およびクウロン盆地の水深50〜200メートル帯に残存埋蔵量の大半が集中しており、高仕様リグ、海底タイバック、および浮体式処理ユニットを必要としている。軸方向振動ツールを用いて掘削された水平延長3kmという記録は、イノベーションが基盤岩の硬さをいかに補完するかを示している。

成長は、陸上の発電所に接続された統合ガスハブに依存しており、変動する商品価格ではなく初回石油生産能力支払いを通じて生産量を収益化している。予定より20日早く日量6,000バレルで生産を開始したダイフン・フェーズ3の初回石油生産は、プロジェクト管理の成熟と、ユニットコストを抑制する共有インフラモデルの有効性を示している。それでも、乗組員不足や悪天候による稼働停止がスケジュールを複雑にしており、ベトナム石油・天然ガス上流産業全体にわたって強固なコンティンジェンシー計画が求められている。

都市拡大と成熟油田の枯渇に制約される陸上鉱区は、安定した控えめな生産量を提供しているが、新規資本の呼び込みは限られている。オペレーターはプラトーを維持するために低コストの修繕工事(ワークオーバー)と水交互ガス注入法を選好しているが、資源の上振れ余地は海上見通しと比較すると限定的である。したがって、ベトナム石油・天然ガス上流市場における価値創造は引き続き、海上での卓越した執行力に依存することになる。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

資源タイプ別:天然ガスへの転換が産業ダイナミクスを再形成

天然ガスは2025年収益の59.65%を占め、CAGR 6.02%で成長すると予測されており、ベトナム石油・天然ガス上流市場における支配的地位を固めている。Ca Voi Xanh、鉱区B、ナムズー/ウー・ミンが生産を拡大するにつれ、生産量は2025年の80億立方メートル(8 bcm)から2034年には200億立方メートル(20 bcm)超に増加する予定である。1日あたり8,000万立方フィート(80 mmcfd)のテイク・オア・ペイ条件を含むガス売買契約は、予測可能なキャッシュフローを確保し、プロジェクト資金調達を促進する。

原油は依然として製油所原料として不可欠であるが、貯留層枯渇と探鉱成功の限定性により緩やかな減少に直面している。ガス開発に連動するコンデンセートストリームは石油化学産業向けの高付加価値ナフサを提供し、原油生産量の減少を部分的に補っている。ベトナム石油・天然ガス上流産業は、海底坑口から発電所バーナーチップに至るガスバリューチェーン全体を統括できるオペレーターをますます評価するようになっている。

坑井タイプ別:在来型の優位性と非在来型の台頭

在来型坑井完成工事は2025年生産量の92.35%を占め、ベトナムの構造トラップ地質を反映している。それでも、水平掘削、多段階水圧破砕、およびポリマー注入法がタイトカーボネートと残留油をアンロックするにつれ、非在来型および回収率向上プロジェクトはCAGR 6.69%で成長している。クウロン盆地の既存坑井における再水圧破砕(リ・フラック)パイロット試験は、回収率を3〜5パーセントポイント向上させており、ベトナム石油・天然ガス上流市場にとって意義ある追加的生産ストリームを示している。

非在来型の成功を拡大するには、コスト削減、高品位候補選定のためのデータアナリティクス、および水圧破砕化学物質に関する規制上の明確化が必要となる。サービス事業者が経験を積み重ねるにつれ、学習曲線の恩恵が普及を加速させ、従来の地質構造を超えた生産基盤の多様化をもたらす可能性がある。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

サービス別:開発重視と探鉱の成長

開発・生産サービスは2025年の市場収益の64.85%を生み出し、デジタル坑井監視、人工リフト最適化、および設備のデボトルネッキングを通じて承認済み油田からの生産量最大化をオペレーターが優先していることを反映している。10年間の統合サービス契約は、ベトナムの海洋気象条件に適した専門機器への投資に対してベンダーに事業見通しを提供している。

探鉱サービス支出は、フー・カイン盆地および深部ソン・ホン盆地のプレ・ターシャリー見通しを対象としたフロンティア地震波探査や細径孔評価井掘削を受けてCAGR 6.29%で拡大している。オペレーターは複数属性AIワークフローを導入して見通しのランキング精度を高め、空振りリスクを低減している。廃坑サービスはまだ黎明期にあるが、第一世代プラットフォームが経済的寿命の終わりを迎える2030年以降に拡大し、ベトナム石油・天然ガス上流市場内で新たな収益ストリームを生み出す可能性がある。

地理的分析

ナムコンソン盆地は2025年に国家全体の炭化水素生産量の37.65%を占め、主にダイフン、鉱区B、およびホーチミン市近郊の発電所に供給する関連ガスパイプラインに牽引されている。クウロン盆地がこれに続き27.15%を占め、ウォーターフラッド最適化とサイドトラック掘削が自然枯渇を緩和している。ソン・ホン盆地とフー・カイン盆地は高リスク・高リターンのフロンティアとして位置付けられており、初期3次元(3-D)探査では有望な炭酸塩岩バイオハームが確認されているが、深海における課題も明らかになっている。

オペレーターは外交的摩擦を最小化するためにベトナムの排他的経済水域(EEZ)内に確実に含まれるエリアを選好している。中国の九段線と重複する鉱区は、保険会社や貸し手が高額なプレミアムを要求するため、大規模なガス徴候にもかかわらず探鉱が進んでいない。タイとのタイランド湾における共同開発対話は、マレーシアとタイの間で2020年代中頃に達成された成功を再現し得る実際的な資源分担の道筋を示唆している。 インフラがプロジェクトのタイミングを左右しており、開発業者はナムコンソン本幹パイプラインへのタイバックを選好してCAPEXを削減し、初回ガス生産を加速させる。ニャチャンのような観光回廊付近の新規陸上接続に対する環境許認可はより厳格であり、パイプライン陸揚げ地点を産業クラスターへと誘導している。ダナン以北のサイクロンは、より重いFPSO(浮体式生産貯蔵積出設備)係留と避難プロトコルを必要とし、操業費(OPEX)を増加させる。鉱区がより深い海域に移行するにつれ、ベトナム石油・天然ガス上流市場全体の安全記録を維持するためにヘリデッキロジスティクスと緊急対応能力のギャップを是正する必要がある。

規制環境

ベトナムの上流部門のガバナンスは、2022年石油ガス法を基盤としている。この枠組みの下、産業貿易省(MOIT)は基礎的な石油調査および石油活動(検証・評価段階を含む)を監督し、生産分与契約(PSC)はベトナム石油ガスグループ(ペトロベトナム/PVN)と投資家の間の主要な契約手段であり続け、MOITの手続きおよび主要条件に関する首相レベルの承認を必要とする。国営企業による海洋投資も、2024年12月5日発効の政令132/2024/ND-CPによって規定されており、これは手続きを明確化し、その国家管理範囲内の事項についてMOITの意見を要求するもので、探査プログラムから資源評価、商業化決定までの複数機関にわたる順序立てを強化している。

技術的コンプライアンス要件は、2026年1月20日発効の通達57/2025/TT-BCTによって強化された。同通達は探査、開発、生産活動全般にわたる技術要件を定め、現場の実施およびコントラクターの資格に関する文書化された基準への依存度を高めている。2026年も政策作業は続き、MOITの石油ガス炭素部門は2026年5月に石油法の改正草案作成を主導するよう指名され、上流投資手続きをより広範な投資および国家資本管理規則と整合させる動きを示している一方で、許認可の複雑さは依然としてプロジェクトサイクルの期間を制約している。

競争環境

PetroVietnamはすべてのPSCにおけるキャリード・インタレストを確保し、既存インフラを供給することで、ベトナム石油・天然ガス上流産業の基盤を形成している。ExxonMobil、TotalEnergies、Eniなどの国際メジャー企業は、深海技術ノウハウ、長期資本、および炭素回収・貯留(CCS)パイロットをもたらしている。Jadestone EnergyやEnQuestのようなインデペンデント企業は、機動的な意思決定と費用対効果の高いジャックアップ掘削を通じて限界油田を活用している。

デジタル化は競争優位性のフロンティアを画している。リアルタイム掘削分析の早期導入企業は非生産時間(NPT)を最大20%削減し、予知保全は生産プラットフォームの計画外停止を削減している。PV Drillingが将来導入するPVD 9リグが国内ジャックアップ能力を増強し、ローカルコンテント強化に向けたPetroVietnamの取り組みと連携することで、サービス部門の集約が進んでいる。

戦略的には、各社は引き渡し先を保証し価格サイクルをヘッジするためにガス・トゥ・パワーへの多角化を進めている。Aramcoの2024年協力協定は、低炭素燃料における技術移転と共同投資の経路を想定している。日本銀行国際協力銀行(JBIC)による鉱区B向け4億1,500万米ドルのローンに代表される輸出信用機関融資は、日本企業に優位性を与え、ベトナムの外国所有上限に違反することなく競争力ある地位を強化する多層サプライチェーンを育成している。したがって、ベトナムの上流石油市場は、地下探査の卓越性、資本効率、および地政学的巧みさを統合できる企業に報いる。

ベトナム石油・天然ガス上流産業リーダー

Vietnam Oil & Gas Group (PetroVietnam)

PTTEP

Jadestone Energy

ExxonMobil(Ca Voi Xanh初回ガス生産前の貢献を含む)

Rosneft

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、契約に基づく国内販売を通じて商業化可能なガス主導の海洋開発に集中しており、上流の節目は施設の追加やガス販売契約と組み合わされている。具体例として、Block 15-1におけるスー・トゥ・トラン第2Bフェーズの経路があり、GSPA(ガス販売購入契約)が締結され、開発計画には新たな中央ガス施設(CGF)プラットフォームが含まれている。また、ナムズーとウーミンのガス発見案件では、ベトナム政府が2026年3月に油田開発計画を承認した。この承認により、インフラの入札が可能となり、プロジェクトは評価段階から実行段階へと移行した。これらの動きは、リスクの高いフロンティア探査から、海洋ガス供給を自家発電需要に結び付ける統合プロジェクト開発への転換というレポートで述べられている流れに合致している。

機会は、(i) 成熟盆地における掘削可能な資源在庫を更新する評価および資源上振れ確認、Murphyのブロック15-2/17におけるHai Su Vang-2X評価結果に示されている通り、また(ii) 深海、海洋、非従来型ブロックに対する2022年石油ガス法の財政・契約上の優遇措置からも生じている。より長い契約期間や延長された探査期間を含むこうした規定は、技術的に困難な区域の投資可能性を高める。同時に、国内の上流事業体は地下資源やインフラの優位性を収益化できる隣接能力を拡大しており、PVEPがCO2輸送などのCCUS関連分野への進出を表明していることが、従来型開発業務と並んでサービス提供者との連携の道を開いている。

最近の業界動向

- 2026年6月:PVEPとペトロベトナムは、スー・トゥ・トラン・ガス田(Block 15-1)においてST-9P井を稼働開始し、日量約3,072万立方フィートのガスと日量6,096バレルのコンデンセートの新規生産を開始した。この稼働開始は、キュウロン地域における近隣油田開発の経済性を強化し、国内需要を中心とした統合ガス商業化の取り組みを支えている。

- 2026年5月:ペトロベトナムは、キュウロン盆地の海洋Block 17における探査・生産権に関する国際公開入札プロセスを開始した。この入札は短期的なライセンス供与のパイプラインを拡大し、既存の海洋地域にパートナーを誘致するための競争入札の継続的な活用を示している。

- 2024年12月:Pharos Energyは、ベトナムの2つの油田・ガス田のライセンスが2031年および2032年まで延長されたと報告した。この延長は、既存資産に関する上流事業と投資計画の継続性を維持するものであり、事業者が減耗と段階的な再開発とのバランスを取る盆地において重要である。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、ベトナムにおける上流石油ガス活動から生まれる価値を対象としている。これには、陸上および海洋の両方の拠点における石油ガス資産の探査、油田開発、生産、および廃止措置作業が含まれる。

対象範囲外:本市場規模には、中流の輸送・貯蔵、下流の精製・小売燃料、およびガスからの発電は含まれない。

セグメンテーション概要

- 展開場所別

- 陸上

- 海上

- 資源タイプ別

- 原油

- 天然ガス

- 坑井タイプ別

- 在来型

- 非在来型

- サービス別

- 探鉱

- 開発・生産

- 廃坑

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ベトナムの上流活動に関する事実基盤を構築し、生産、埋蔵量、プロジェクトの時期に関する現実的な範囲を設定するために使用された。ベトナム統計総局などの公的資料をマクロおよび業界の背景情報として参照し、さらにIEAやEIAの発表などの国際エネルギー統計を生産・消費バランスの相互確認に利用した。

上流活動のパイプラインを裏付けるために、政府および規制当局の発表を通じて入手可能な公開プロジェクトおよびライセンス情報に加え、事業者のプレスリリース、監査済み年次報告書、投資家向け説明資料も確認した。特許や技術論文(海洋開発や作業井に関連する場合)は、どの活動タイプが規模拡大の可能性が高いかを解釈するのに役立った。さらに、企業財務・インテリジェンス、ニュース・財務、特許データベースの有料サブスクリプションを利用し、時期、資産所有権の変更、報告されている支出パターンの検証を迅速化した。ここに挙げたデスクリサーチの情報源は例示であり網羅的ではなく、データ収集、検証、および調査内容の明確化には他の多くの公的および有料の情報源が使用された。

一次インタビューおよび調査

一次調査は、探査、開発・生産、および廃止措置全体にわたって上流収益がどのように認識されているかを検証することに重点を置き、その後、資産タイプ別の活動レベルの前提をストレステストした。事業者、上流サービスの専門家、業界アドバイザーを組み合わせて聞き取りを行い、陸上と海洋の視点のバランスを取ることで、公開情報のギャップを実務的な確認で埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:15% | |

| ミドルティア:45% | 職能/部門リーダー:40% | |

| 中小企業:22% | マネージャー:45% |

市場規模算定と予測

市場規模算定は、生産見通しと油田開発スケジュールを上流活動の現実的な需要プールに変換するトップダウン方式から始まる。次に、段階別のサービスミックスと典型的なコスト集中度を用いて価値をマッピングする。実務上、探査活動、開発掘削のペース、海洋プロジェクトの承認、および廃止措置の時期が、年間総額を形成する主要な指標となる。

これらの総額は、選択的なボトムアップ近似を用いて検証された。これには、抽出した事業者およびコントラクターの収益指標、公表されたプロジェクト単位の支出指標、井戸1本あたりまたは開発フェーズあたりの想定支出の妥当性確認が含まれる。ボトムアップの追跡が不完全な場合、例えば小規模契約やまとめられた作業範囲については、類似プロジェクトから導出した比率を用いてギャップを補い、その後の聞き取りで再確認した。

予測には、プロジェクト承認の変化、裁量的探査に対する商品価格の感応度、および海洋開発のリードタイムをモデルに反映できるようにシナリオ分析を用いた。最終的な将来見通しは、一次情報が予想される活動時期とサービス集中度・価格の合理的な進展について一致した後にのみ調整された。

データ検証と更新サイクル

出力結果は、独立した指標に対する複数回のチェックを通じて検証された。これには、想定支出と公表されたプロジェクトの節目との比較、時系列でのサービスミックス比率の一貫性、明確な運用上の理由を要する前年比の変動が含まれる。異常値が見られた場合は、プロジェクト開始日の遅延、異常に高い掘削前提、あるいは市場関係者からの意見と一致しない価格設定の段階など、入力データにまで遡って原因を追跡した。

承認前に、別のアナリストがモデルロジック、単位変換、主要な前提を確認し、計算ミスや対象範囲の逸脱を早期に発見する。レポートは毎年更新され、新規プロジェクトの承認、大幅な遅延、上流活動を変化させる政策変更など重要な事象が発生した場合には、随時更新が行われる。提供直前には、最新の発表内容を最終確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceのベトナム石油ガス上流市場規模と他の公表推定値との比較

ベトナム上流に関する公表数値は、情報源が同じ資金の流れを市場の一部として扱っていないこと、また予測の基準とする活動時期が異なることから、しばしば一致しない。その差は、推定値が支出に近い見方か、より広範な上流活動の見方か、あるいはその両方の混合か、そして価格設定と通貨換算のタイミングがどのように扱われているかによって生じることが多い。

公表されている数値の中には、発表された予算に紐づく資本支出項目に重点を置いたものがあり、これは継続的な生産関連サービスや末期作業を除外する傾向がある。他のものは、より広い上流の定義を用いており、その年に明確にベトナムの探査・生産に帰属するもの以外の追加的な海洋システムを混在させている場合がある。Mordor Intelligenceは、ベトナムにおける探査、開発・生産、および廃止措置を計上し、中流および下流の価値は総額から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.82 B (2025) | |

| グローバルコンサルティング会社A | USD 3.13 B (2026) | 異なる基準年とより長い期間を使用しており、対象範囲の説明にも、より広範な上流インフラおよびサービス分野が組み込まれているように見え、それが出発値を押し上げる可能性がある。 |

| 業界誌B | USD 1.30 B (2025) | ベトナムの探査・生産に関する資本支出のみを追跡しており、一部のプロジェクトを明示的に除外しているため、生産関連サービスや、なお上流市場価値を生み出す廃止措置作業を見落としている。 |

これらを合わせると、この表は、支出のみに着目した視点は市場を過小評価する可能性があり、一方で広範な上流の視点は隣接する項目が混在すると過大評価する可能性があることを示している。対象範囲を上流のライフサイクル活動に結び付け、プロジェクトの時期や活動の集中度と相互確認することで、最終的な数値は年々繰り返し得る要因に対して追跡可能な状態を保っている。

レポートにおいて回答される主な質問

ベトナム石油・天然ガス上流市場の現在の価値はいくらか?

ベトナム石油・天然ガス上流市場は2026年に29億8,000万米ドル(USD 2.98 billion)と評価されており、2031年までに39億1,000万米ドル(USD 3.91 billion)に達すると予測されている。

ベトナムの上流収益において最大のシェアを保持しているセグメントはどれか?

海上プロジェクトが2025年収益の77.25%を占め、2031年にかけての主要な成長エンジンであり続けている。

ベトナムの天然ガス生産量はどの程度の速さで成長すると予測されているか?

天然ガス収益はCAGR 6.02%で拡大し、2031年には市場シェアの59%超を占めると予測されている。

ベトナムにおける上流投資の主な障壁は何か?

長期化する許認可サイクルと南シナ海における地政学的リスクが最も重大な障害である。

統合ガス・トゥ・パワー開発をリードしている企業はどこか?

PetroVietnamはExxonMobilおよびTotalEnergiesと、海上供給と陸上発電を連携させるCa Voi Xanhや鉱区Bなどのプロジェクトで提携している。

廃坑は2031年以降のサービス需要にどのような影響を与えるか?

増加する数の第一世代プラットフォームが経済的寿命の終わりを迎え、専門的な撤去および跡地修復サービスに対する新たな需要を生み出す。

最終更新日: