テクスチャード植物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

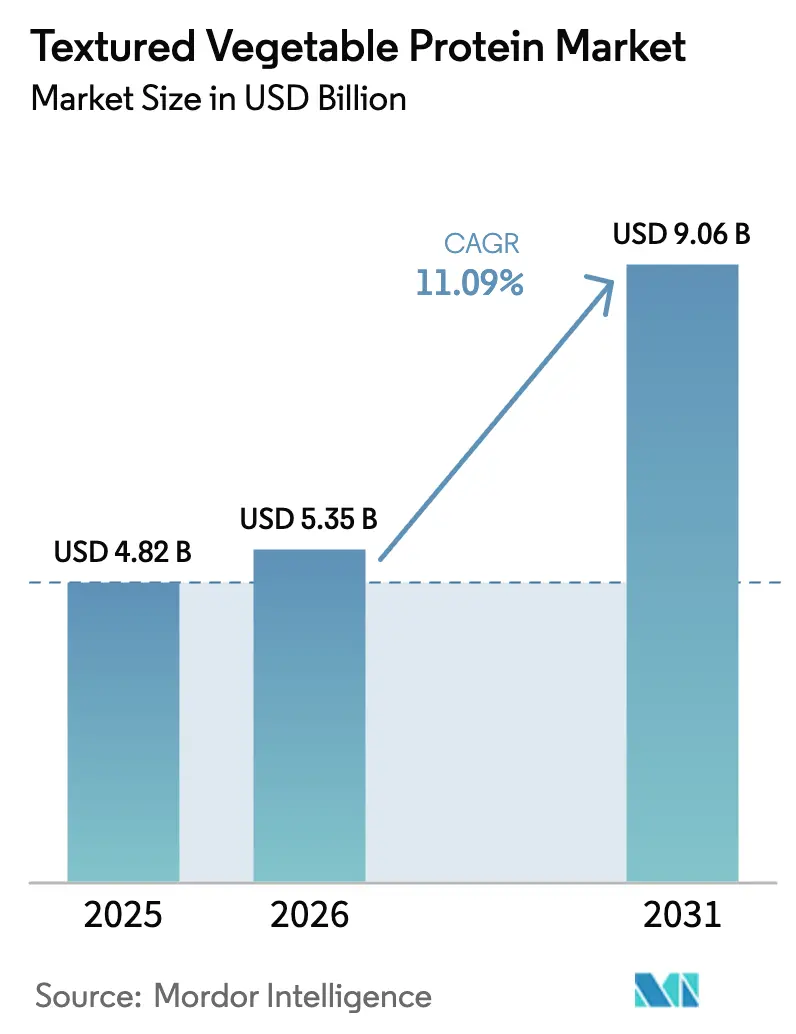

| 市場規模 (2026) | 5.35 十億米ドル |

| 市場規模 (2031) | 9.06 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

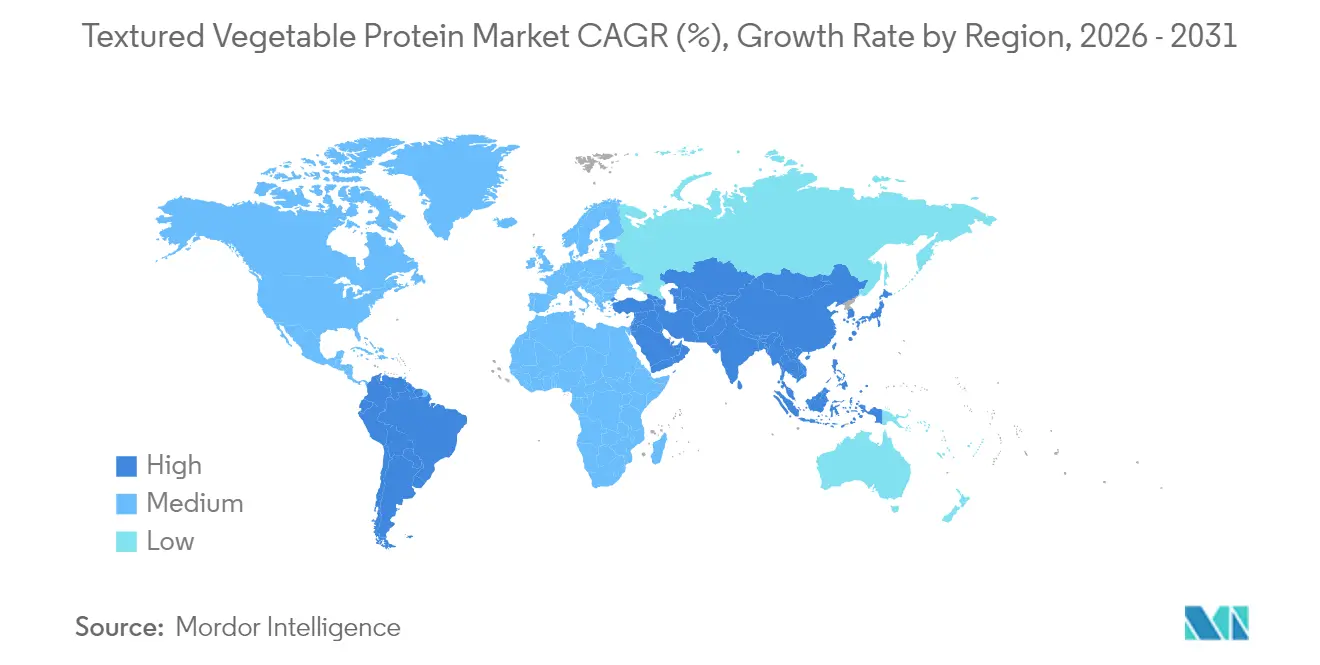

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクスチャード植物性タンパク質市場分析

世界のテクスチャード植物性タンパク質市場規模は2026年に57億5,000万USDと推定され、2025年の48億2,000万USDから成長し、2031年には90億6,000万USDに達する見込みで、2026年から2031年にかけてCAGR 11.09%で成長しています。これは予測期間中に11.32%という堅調な年平均成長率(CAGR)を示しています。市場の拡大は、消費者のより健康的な食の選択への顕著なシフトを含む複数の要因によって牽引されています。2025年1月に米国食品医薬品局(FDA)が植物性表示に関するガイダンスを明確化したことで、明確な指針が提供され、消費者の信頼が醸成され、製品イノベーションが促進されるなど、市場がさらに支援されています。さらに、高水分押出技術の進歩により、肉のような食感を持つテクスチャード植物性タンパク質の大規模生産が可能となり、代替肉用途における訴求力が高まっています。テクスチャード植物性タンパク質(TVP)は動物性タンパク質と比較して大きなコスト優位性も有しており、メーカーと消費者の双方にとって魅力的な選択肢となっています。北米の主要農業企業が生産設備を最適化して増大する需要に対応するなど、TVPのサプライチェーンはますます強靭になっています。ビーガン、ベジタリアン、フレキシタリアンを中心に、高タンパク・低脂肪・コレステロールフリーの代替肉の人気が高まっていることが、市場成長を推進する主要因となっています。アジア太平洋地域では、フレキシタリアン人口の拡大と垂直統合企業による戦略的投資が相まって、TVPの普及が加速しています。さらに、発芽・発酵技術を活用した革新的製品の導入がTVPの用途範囲を広げ、多様な消費者ニーズに対応するとともに市場ポテンシャルを拡大しています。

レポートの主要ポイント

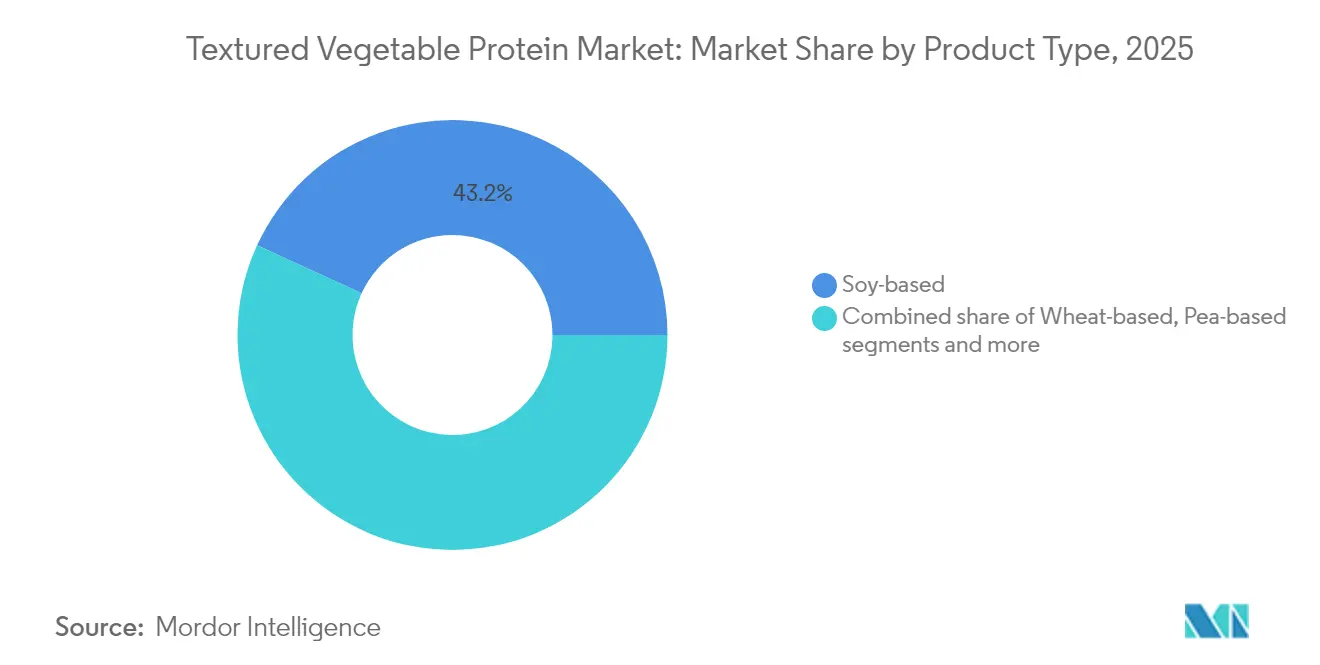

- 製品タイプ別では、大豆ベースタンパク質が2025年のテクスチャード植物性タンパク質市場シェアの43.15%を占め、一方でエンドウ豆ベースタンパク質は2031年にかけてCAGR 11.62%で成長する見込みです。

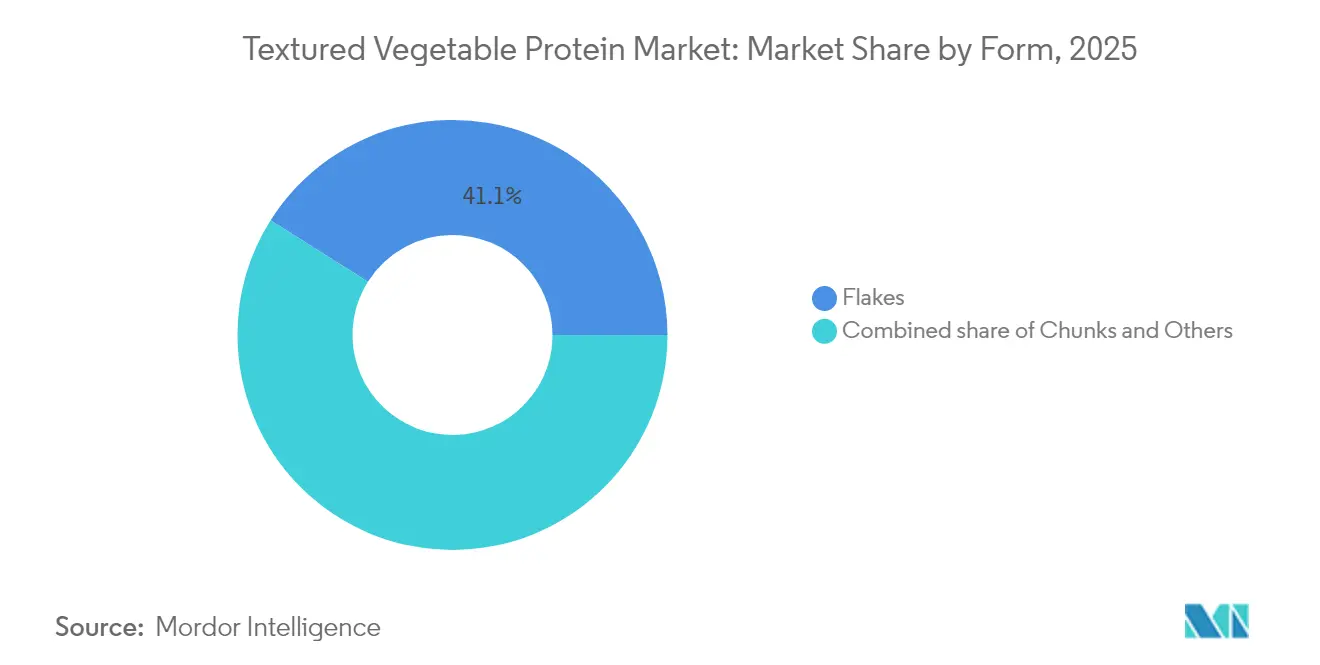

- 形態別では、フレークが2025年の収益シェアの41.05%をリードし、チャンクはすべての形態の中で最も速い11.20%のCAGRで拡大すると予測されています。

- エンドユーザー別では、食品・飼料加工が2025年のテクスチャード植物性タンパク質市場規模の47.40%を占め、2031年にかけてCAGR 11.86%で成長する見込みです。

- 地域別では、北米が2025年の収益シェアの39.25%を保持し、アジア太平洋は2026年から2031年にかけて最も高い地域CAGRである12.12%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のテクスチャード植物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性代替肉における急速な普及 | +2.1% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 健康・ウェルネストレンドの高まり | +1.8% | 先進市場で最も強い世界規模 | 長期(4年以上) |

| 食品加工技術の進歩 | +1.6% | 北米と欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| ビーガン・ベジタリアン人口の拡大 | +1.4% | アジア太平洋と欧州が主導する世界規模 | 長期(4年以上) |

| 動物福祉への意識の高まり | +1.2% | 欧州と北米、アジア太平洋で新興 | 中期(2〜4年) |

| 分離物・濃縮物に対するコスト競争力 | +0.9% | 特に新興市場を含む世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性代替肉における急速な普及

植物性代替肉の普及拡大が、動物の筋肉の繊維質で噛み応えのある特性を再現するテクスチャードタンパク質への需要を促進しています。高水分押出技術により、肉のような食感を持つホールマッスル代替品の生産が可能となり、テクスチャード植物性タンパク質(TVP)メーカーにとってプレミアム価格設定と高い利益率をもたらしています。グッドフード研究所によると、2024年には米国人の53%が植物性代替肉を試したことがあり、2023年の40%から増加しています[1]出典:グッドフード研究所、「消費者スナップショット:米国における植物性代替肉」、gfi.org。この増加は、肉の味と食感を再現する能力が評価されるTVPへの強い消費者関心を示しています。消費者は、肉の消費を減らす取り組みを支援しながら、馴染みのある料理体験を提供するタンパク質代替品をますます求めています。ICLのRovitaris SprouTxなどの技術的進歩がこのセグメントをさらに強化しています。この独自の発芽プロセスは、以前は消費者の受容を制限していた豆臭い異臭を除去します。食品メーカーは、バーガーパティ、ソーセージ、ナゲットなどの用途にテクスチャードタンパク質を指定しており、特定の粒子サイズや保水能力などの配合要件が標準的なコモディティタンパク質に対してプレミアム価格を実現しています。

健康・ウェルネストレンドの高まり

消費者は食事においてタンパク質摂取をますます優先しており、食習慣に大きな変化が生じています。オーストラリア統計局のデータによると、2024年度のオーストラリア人は1日のタンパク質摂取量の平均5%を植物性製品・料理から得ていました[2]出典:オーストラリア統計局、「主要食品の見かけ上の消費量、オーストラリア」、abs.gov.au。この行動変化は、植物性タンパク質の健康上の利点、特に心血管疾患や糖尿病の予防における役割への意識の高まりと密接に関連しています。その結果、健康志向の食品用途におけるテクスチャード植物性タンパク質(TVP)への持続的かつ増大する需要が生まれています。このトレンドは従来のベジタリアン消費者に限定されません。フレキシタリアンが肉と植物性タンパク質を組み合わせたハイブリッド製品への需要を牽引しています。この需要に応えて、メーカーは特定の用途に合わせたTVP配合を革新・開発しています。例えば、Ingredionはスポーツ栄養バー向けにエンドウ豆タンパク質を最適化し、棚での柔らかさを改善し、そのような製品によく見られるチョーキーな食感を軽減しています。TVPの健康志向のポジショニングは現在の市場において特に有利です。これにより、TVP製品を最小限の加工で高品質なタンパク質源として販売する大きな機会が生まれ、より健康的で自然な食品オプションへの消費者の高まる嗜好に対応しています。

食品加工技術の進歩

二軸スクリュー押出技術の最近の進歩により、メーカーがタンパク質テクスチャリングパラメータを精密に制御する能力が大幅に向上しました。この進歩により、動物の筋肉組織の食感と外観を忠実に再現する繊維状構造の作成が可能となっています。水分レベル50〜70%で稼働する高水分押出プロセスは、植物性代替品への高まる需要に対応する肉のような代替品を生産するために特別に設計されています。一方、水分含有量20〜35%で機能する低水分押出システムは、広範な流通能力を提供する常温保存可能な増量材を生成し、より幅広い用途に適しています。超臨界CO2支援押出などの革新的な加工技術は、熱に敏感な栄養素を保持しながら製品膨張の均一性をさらに改善しました。これらの進歩は、以前はさまざまな用途でテクスチャード植物性タンパク質(TVP)の採用を制限していた長年の品質上の懸念に対処しています。さらに、2025年7月には、大手設備メーカーのGEAが米国に新しい食品技術センターを設立し、高度な加工能力の開発への継続的な投資を示しました。これらの技術の融合により、メーカーは高度に特定の機能特性を持つ差別化された製品を生産することが可能となっています。これには、制御された吸水率と精密な粒子サイズ分布が含まれ、対象用途でのパフォーマンスを向上させるために最適化されており、多様な消費者と産業のニーズを満たしています。

ビーガン・ベジタリアン人口の拡大

人口動態のトレンドはますます植物性食事へとシフトしており、幅広い食品カテゴリーにわたるテクスチャードタンパク質への持続的かつ構造的な需要の増加を牽引しています。特にZ世代は植物性食事を標準化しており、これが施設での採用に影響を与え、従来のベジタリアン層を超えた行動的嗜好を浮き彫りにしています。2025年には、世界動物財団によると、インドの人口の約42%がフルタイムまたは季節的にベジタリアン食を実践しており[3]出典:世界動物財団、「ベジタリアン統計2025」、worldanimalfoundation.org、同国のベジタリアニズムにおける世界的なリーダーシップを示しています。食の嗜好のこの拡大は、従来の代替肉を超えた重要な市場機会を生み出しており、タンパク質強化スナック、ベーカリー製品、調理済み食品の構成要素などの分野を包含しています。東南アジア市場は特に堅調な成長ポテンシャルを示しており、消費者は肉と植物性原料を組み合わせたハイブリッド製品への関心を高めています。さらに、規制の枠組みも植物性代替品に対応するためにますます適応しています。例えば、インドネシアは2024年10月からテクスチャード植物性タンパク質(TVP)輸入品に対する強制ハラール認証の実施を開始しました。この規制の変化は植物性製品の受容の高まりを反映するだけでなく、これらの基準に準拠するメーカーの対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 味と食感の受容 | -1.5% | 特に新興市場を含む世界規模 | 中期(2〜4年) |

| 規制・食品安全上の障壁 | -1.2% | 管轄区域によって異なる世界規模 | 短期(2年以内) |

| 二軸スクリュー押出ラインの高い資本集約性 | -0.8% | 新規参入者への影響を含む世界規模 | 長期(4年以上) |

| 栄養品質に関する消費者の不確実性 | -0.7% | 先進市場、健康意識の高いセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味と食感の受容

植物性代替品への関心は高まり続けていますが、テクスチャード植物性タンパク質市場は幅広い消費者受容を達成する上で顕著な課題に直面しています。味と食感に関する問題は依然として主要な障壁であり、これらの製品の主流市場への浸透を制限しています。多くの消費者が植物性代替肉を試したことがある一方で、定期的に食事に取り入れているのはごく一部に過ぎません。この限られた普及は主に、特に風味と口当たりの面での感覚体験への不満によるものです。この課題は、ホールマッスル代替肉など複雑な食感プロファイルを必要とする用途ではさらに顕著です。現在のテクスチャード植物性タンパク質技術は、消費者受容に不可欠な従来の肉の繊維状構造、ジューシーさ、全体的な感覚的魅力を再現するのに苦労しています。さらに、地域的な嗜好がこれらの課題を強化しています。強い肉食の伝統を持つ地域の消費者は、植物性代替品がより大きな受容を得ているアーリーアダプター市場の消費者と比較して、食感の変化に対する許容度が低い傾向があります。これらの問題に対処するため、メーカーは感覚研究と製品再配合に多大な投資を行っています。テクスチャード植物性タンパク質製品の味、食感、全体的な感覚属性の改善に取り組んでいます。しかし、この分野で実質的な進歩を達成するには、研究開発への持続的な投資と、これらの製品を時間をかけて改良・強化するための反復的な製品開発サイクルが必要です。

規制・食品安全上の障壁

規制の複雑さはTVPメーカーに多大な課題をもたらしており、特に米国保健福祉省(HHS)がFDAに対して自己確認GRASの経路を廃止するよう指示していることが問題となっています。これらの経路は、代替タンパク質企業が市場参入を加速するための重要なメカニズムでした。提案された変更では、市場参入前に公開通知と安全性データの提出が必要となります。この調整により、承認のタイムラインが数ヶ月から数年に延長され、規制コンプライアンスコストが大幅に増加する可能性があります。さらに、FDAの2025年1月の低水分即食製品の食品安全に関するガイダンスは、より厳格な衛生プログラムと病原体汚染後の是正措置を義務付けており、TVP生産者の業務をさらに複雑にしています。国際貿易障壁も市場アクセスを妨げています。アレルゲン表示要件の違い、EUの新規食品規制、インドネシアの強制ハラール認証などの国別認証要件が、多大なコンプライアンス負担を生み出しています。これらの課題は、規制リソースが限られた中小メーカーにとって特に顕著です。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンドウ豆タンパク質の急増にもかかわらず大豆が優位を維持

大豆ベースのテクスチャードタンパク質は2025年に43.15%の市場シェアを保持しており、他のタンパク質源に対してコスト優位性を提供する確立されたサプライチェーンと加工インフラを活用しています。このセグメントは大豆タンパク質向けに設計された高度な押出技術と、大豆製品に対する消費者の広範な親しみから恩恵を受けています。一方、エンドウ豆ベースの代替品は最も急成長しているセグメントであり、2031年にかけてCAGR 11.62%が見込まれています。その成長は、アレルゲンフレンドリーな特性と大豆タンパク質の従来の欠点に対処した改善された味のプロファイルによって牽引されています。小麦ベースのタンパク質は、グルテン機能性を必要とする用途で安定した需要が続いています。さらに、ソラマメ、レンズ豆、ひよこ豆タンパク質などのその他の豆類がプレミアムおよびスペシャルティ用途で人気を集めています。

競争ダイナミクスはグローバルなサプライチェーン要因によって形成されています。2024/25年度において、世界の大豆生産量は4億2,420万メートルトンに達し、十分な原材料の入手可能性を確保しています。エンドウ豆タンパク質の生産はカナダに集中しており、次いでロシア、中国、インドが続き、多様なサプライチェーンリスクプロファイルをもたらしています。ChickP Proteinなどの企業は、中性の味と完全なアミノ酸プロファイルを持つ90%のひよこ豆分離物を開発することでイノベーションを推進しています。代替豆類タンパク質のこれらの進歩は、特定の用途における大豆の従来の優位性に挑戦する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:チャンクが従来のフレークに迫る

フレークは2025年に41.05%の市場シェアを保持しており、その迅速な再水和能力と、急速な水分吸収と食感の発達が不可欠なひき肉製品への確立された用途に起因しています。この形態は、押出時のエネルギー使用量の削減や食品生産における取り扱いの簡素化などの加工上の利点を提供しています。一方、チャンクは最も急成長している形態であり、2031年にかけてCAGR 11.20%が見込まれています。この成長は、より大きな粒子サイズと複雑な繊維状構造を必要とするホールマッスル代替肉用途への適合性によって牽引されています。顆粒やストリップを含むその他の形態は、スナック食品や調理済み食品における特殊な用途に対応しています。

加工における技術的進歩により、メーカーは特定の用途に合わせた粒子サイズ分布を最適化することが可能となっています。高水分押出法は繊維状の肉のような構造を持つチャンクを生産し、低水分プロセスは広範な流通に適した常温保存可能なフレークを作成します。形態の選択はますますエンドユース要件に依存するようになっています。チャンクはホールマッスル用途でプレミアム価格を実現し、フレークは主に肉の増量用途でコスト効率を競います。さらに、低水分即食製品に関するFDA規制は両形態に影響を与え、強化された衛生管理と病原体制御措置を必要としています。これらの要件は多くの場合、高度な品質システムを備えた大手メーカーに有利に働きます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:食品加工が市場成長を牽引

食品・飼料加工用途は2025年に47.40%という支配的な市場シェアを保持し、最も急成長しているセグメントであり、2031年にかけてCAGR 11.86%を達成しています。この成長は、コスト効率の高いタンパク質強化と肉の増量のためのテクスチャード植物性タンパク質(TVP)への産業の依存度の高まりを示しています。原材料コストの上昇により、食品メーカーがタンパク質レベルを維持しながら投入費用を管理するための魅力的な選択肢として、TVPのような植物性代替品が注目されています。小売業者はパッケージ化されたTVP製品で消費者に直接アプローチし、フードサービスの採用は、レストランや施設の厨房が変化する消費者需要に対応するために植物性オプションを取り入れるにつれて拡大しています。

TVPメーカーは、安定した収益源を提供する大量供給契約と長期契約を締結することで産業需要を活用しています。食品・飼料加工セグメント内では、代替肉がホールマッスルの食感を再現する高水分押出技術の進歩によって牽引され、最も急成長しているサブセグメントとしてリードしています。調理済み食品とスナックはTVPの常温保存安定性とタンパク質強化特性から恩恵を受け、ベーカリーと菓子類の用途はタンパク質強化製品のための食感特性を活用しています。動物・水産飼料用途は低品質TVP製品の大量消費先として機能していますが、コモディティ飼料原料の価格ダイナミクスにより利益率は限定的です。

地域分析

北米は2025年に39.25%のシェアで市場を支配しており、高度な食品加工インフラ、支援的な規制の枠組み、植物性代替品への消費者嗜好の高まりによって牽引されています。原材料生産から最終製品製造に至るまでの統合されたサプライチェーンは、効率性と競争力を高めるためにイリノイ州ブッシュネル工場を閉鎖しデケーター・イースト施設に生産を集約したADMなどの企業によって例示されています。テクスチャードエンドウ豆タンパク質を除く中国産エンドウ豆タンパク質に対する米国のアンチダンピング関税は、国内および同盟国のサプライヤーに競争上の優位性を提供しています。さらに、FDAの2025年1月の植物性食品表示に関するガイダンスはメーカーに明確性を提供し、市場の不確実性を低減し、規制環境をさらに支援しています。

アジア太平洋は2031年にかけてCAGR 12.12%で最も急成長する地域となる見込みです。この成長は、拡大する中産階級、国内タンパク質生産を促進する政府の取り組み、伝統的な料理における植物性タンパク質の文化的受容に起因しています。インドネシアはサプライヤーにとって「最有望製品」としてTVPが特定された主要市場として台頭しています。同地域は肉の消費を減らすという強い消費者トレンドを示しています。中国の「三新食品」規制の枠組みは革新的なTVP製品の開発を促進し、2024年10月から有効なインドネシアの強制ハラール認証要件は、準拠するメーカーの市場機会を拡大しています。

欧州は持続可能性と国内タンパク質安全保障を優先しており、ドイツの持続可能なタンパク質転換のための3,800万ユーロの資金援助やEUの国内植物性タンパク質供給を増加させるための広範な戦略などのイニシアチブによって支援されています。Beneoが2025年4月にドイツで5,000万ユーロの豆類加工施設を開設したことは、同地域の加工能力への投資を示しています。欧州の消費者の強い環境意識が植物性製品の採用を促進していますが、新規食品規制の規制の複雑さが革新的な製品参入に課題をもたらしています。クリーンラベルと最小限の加工食品への同地域の注力は、天然タンパク質原料としてのTVPのポジショニングと一致しており、プレミアムポジションの製品に機会を生み出しています。

競争環境

テクスチャード植物性タンパク質市場は中程度に分散しています。確立された農業ビジネスプレーヤーは垂直統合の優位性を活用し、専門タンパク質企業はイノベーションとプレミアム用途を優先しています。単一のプレーヤーが支配的なシェアを保持しておらず、規模主導のコストリーダーシップと差別化戦略の両方に機会が生まれています。主要プレーヤーは原材料調達から最終製品製造に至る統合されたサプライチェーンから恩恵を受けており、小規模な競合他社が達成するのが難しいコスト優位性とサプライチェーンの強靭性を提供しています。

Cargill Inc.、Archer Daniels Midland Company、Bunge Limited、Ingredion Inc.、Roquette Frèresなどの主要プレーヤーが、世界のテクスチャード植物性タンパク質市場におけるイノベーションと戦略的成長を主導しています。これらの企業は、進化する消費者嗜好に対応するために、機能性が強化され、味が改善され、よりクリーンなラベルを持つ配合を開発しています。原料サプライヤー、食品メーカー、研究機関との戦略的コラボレーションがますます一般的となっており、市場ポジションの強化と流通ネットワークの拡大を目的としています。さらに、企業は特に持続可能な植物性タンパク質施設において生産能力を拡大し、エンドウ豆、ソラマメ、ひよこ豆タンパク質などのタンパク質源を含む製品ポートフォリオを多様化しています。

戦略的パートナーシップは市場参入と拡大戦略において重要な役割を果たしています。例えば、CargillのENOUGHのマイコプロテイン技術への投資とABUNDAタンパク質を販売するための商業契約は、2033年までに累積生産量100万トン超を達成することを目指しています。企業は競争上の優位性を得るために技術主導の差別化を活用し、感覚特性と機能的パフォーマンスを向上させるために高水分押出や発酵由来タンパク質などの加工イノベーションに投資しています。Nestle、DSM、Cargill、Ajinomoto、Ingredionなどの主要プレーヤーに集中した特許活動は、加工方法と機能性原料の革新への継続的な注力を示しています。二軸スクリュー押出技術の資本集約的な性質が新規参入者に対する障壁を生み出している一方で、代替加工技術と原料調達の進歩は、専門プレーヤーにニッチな用途で競争する機会を提供しています。

テクスチャード植物性タンパク質産業リーダー

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ADMはイリノイ州ブッシュネル工場を閉鎖し、デケーター・イースト施設に生産を集約することで米国の大豆タンパク質事業を最適化し、スペシャルティタンパク質原料における効率性と競争力の向上を目指しています。

- 2025年6月:DSM-Firmenichは、代替肉用途向けに改善された味のプロファイルと機能特性を優先し、クリーンラベルのエンドウ豆タンパク質ソリューションを開発するためにMealaとパートナーシップを締結しました。

- 2025年6月:Roquetteは、テクスチャード小麦タンパク質であるNUTRALYS T WHEAT 600Lとエンドウ豆タンパク質であるNUTRALYS T PEA 700XCという2つの新しいテクスチャードタンパク質ソリューションの導入によりNUTRALYSポートフォリオを拡大しました。

- 2025年4月:ACIグループが新しい植物性タンパク質ラインを導入しました。ACIグループはエンドウ豆、大豆、小麦タンパク質と植物性タンパク質濃縮物のユニークなブレンドを含む植物性タンパク質のポートフォリオを拡大しました。これらのタンパク質は、味、食感、タンパク質含有量、賞味期限、製品外観などの特定の要件に対応するよう設計されています。

世界のテクスチャード植物性タンパク質市場レポートの範囲

オフトレード、オントレードは流通チャネル別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| 大豆ベース |

| 小麦ベース |

| エンドウ豆ベース |

| その他の豆類(ソラマメ、レンズ豆、ひよこ豆) |

| フレーク |

| チャンク |

| その他 |

| 小売 | |

| フードサービス | |

| 食品・飼料加工 | 代替肉 |

| 調理済み食品とスナック | |

| ベーカリーと菓子類 | |

| 動物・水産飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | 大豆ベース | |

| 小麦ベース | ||

| エンドウ豆ベース | ||

| その他の豆類(ソラマメ、レンズ豆、ひよこ豆) | ||

| 形態別 | フレーク | |

| チャンク | ||

| その他 | ||

| エンドユーザー | 小売 | |

| フードサービス | ||

| 食品・飼料加工 | 代替肉 | |

| 調理済み食品とスナック | ||

| ベーカリーと菓子類 | ||

| 動物・水産飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 代替肉 - ベジタリアンまたはビーガンの原料から作られた食品で、肉の代替として食べられます。代替肉は通常、口当たり、風味、外観、化学的特性など、特定の種類の肉の特質を近似しています。

- テンペ - リゾープス菌で大豆を発酵させて作られた高タンパクのアジア食品です。

- テクスチャード植物性タンパク質 - 大豆、エンドウ豆、小麦、麻などの食用タンパク質源から作られた食品はテクスチャード植物性タンパク質として知られています。各ユニットは構造的完全性と識別可能な食感を持つため、調理やその他の食品調製プロセス中の水和に耐えることができます。

- 豆腐 - 豆腐は大豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の品質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 屠殺場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | アスファーウイルス科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス牛肉」の品質マークを受けるには米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアのスモークソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性物質による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理された胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省(USDA)の経済調査局 |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉のステーキの部位です。 |

| フードサービス | 家庭外で食事を調製する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られた牛肉です。穀物肥育牛にはより早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和種の和牛です。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| リバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱処理された豚肉で作られた大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りが含まれています。 |

| パストラミ | 通常薄切りで提供される高度に味付けされたスモーク牛肉を指します。 |

| ペパロニ | 硬化肉から作られたスパイシーなサラミのアメリカ版です。 |

| プレート | リブカットのすぐ下、牛の腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを原料として調製された代替肉製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形したものです。 |

| 調理準備済み(RTC) | すべての原料が含まれており、パッケージに記載されたプロセスによる何らかの調理または準備が必要な食品を指します。 |

| 即食(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調製または調理された食品を指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージングするプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れた牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から得られた牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、生、燻製、または漬け込んだものがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性代替肉です。 |

| セルフサービスキオスク | 顧客が自分で注文し支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れた牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に海岸沿いの人工池で養殖される、赤道付近の地域で養殖される熱帯のエビを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。