繊維染料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.21 十億米ドル |

| 市場規模 (2031) | 16.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維染料市場分析

繊維染料市場規模は、2025年に126億5,000万USD、2026年に130億2,100万USDと予測され、2031年までに167億1,000万USDに達し、2026年から2031年にかけて4.81%のCAGRで成長する見込みです。ポリエステル混紡ファストファッション衣料への旺盛な需要、北米および欧州連合における厳格化するサステナビリティ規制、デジタルテキスタイル印刷の急速な普及が相まって、繊維染料市場はトレンドを上回る成長軌道を維持しています。ポリエステル染色は綿に比べてプロセス用水量が少なく、サイクルが短いため、分散性化学品がその地位を強化しており、ブランド各社はカリフォルニア州AB 405法の下での節水目標達成に向けて合成繊維を選択する傾向が高まっています。アジア太平洋地域は引き続き設備増強の中心地であり、ベトナムとインドが染色・仕上げ施設への外国直接投資を誘致し、中国本土からの生産移転の緩やかな進行を相殺しています。抗菌性医療用ファブリックから難燃性自動車内装材に至る産業用テキスタイル用途は、アパレルを超えた対象市場を拡大し、ファッションの景気循環的な変動にもかかわらず長期的な安定を支えています。しかしながら、アニリンおよびベンゼン原料の継続的な価格変動は、繊維染料市場においてマージンを守るために後方統合または長期供給契約を必要としています。

主要レポートのポイント

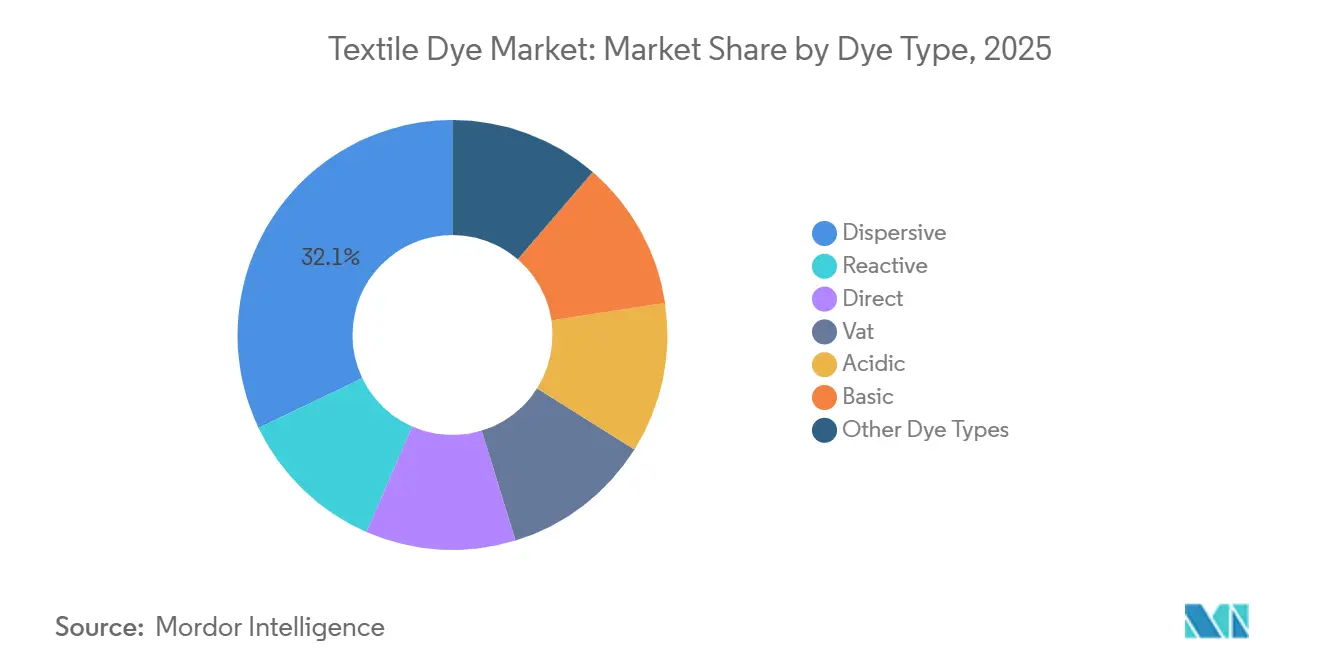

- 染料タイプ別では、分散性グレードが2025年に32.11%の収益シェアをリードし、2031年にかけて5.61%のCAGRで拡大しています。

- 繊維別では、ポリエステルが2025年に繊維染料市場シェアの50.14%を占め、2031年にかけて5.37%のCAGRで拡大しています。

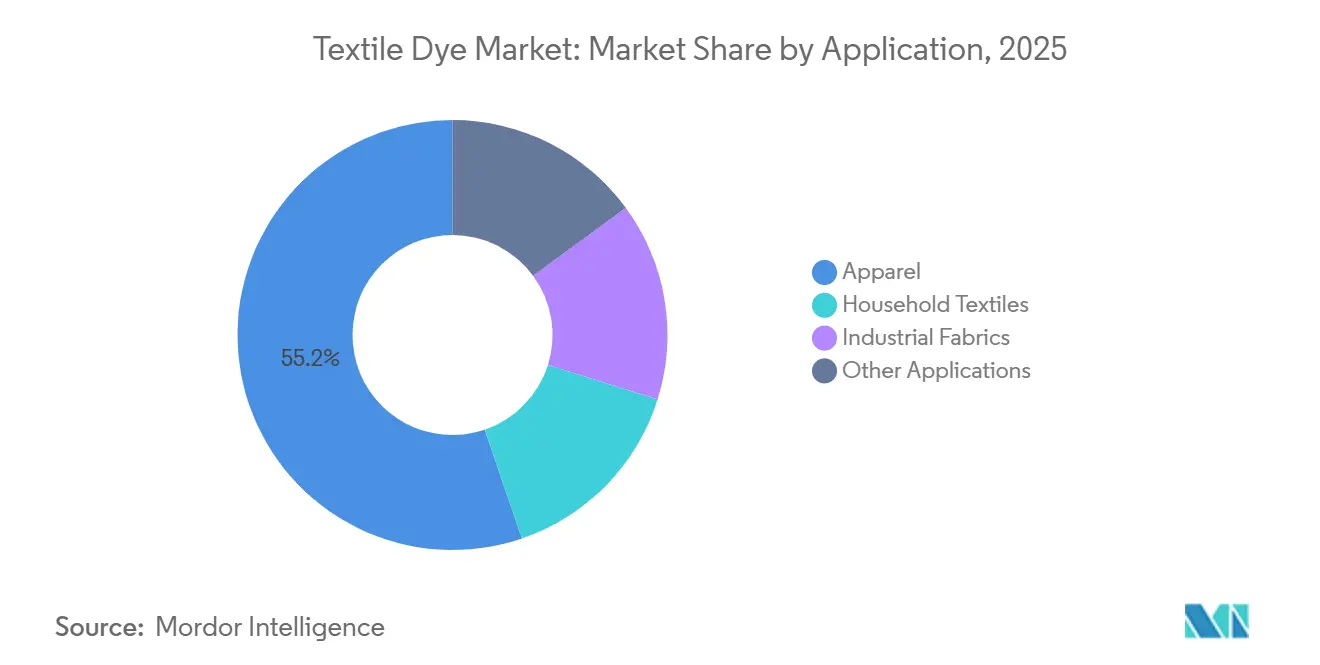

- 用途別では、アパレルが2025年に繊維染料市場規模の55.23%のシェアを占め、2031年にかけて5.20%のCAGRで成長すると予測されています。

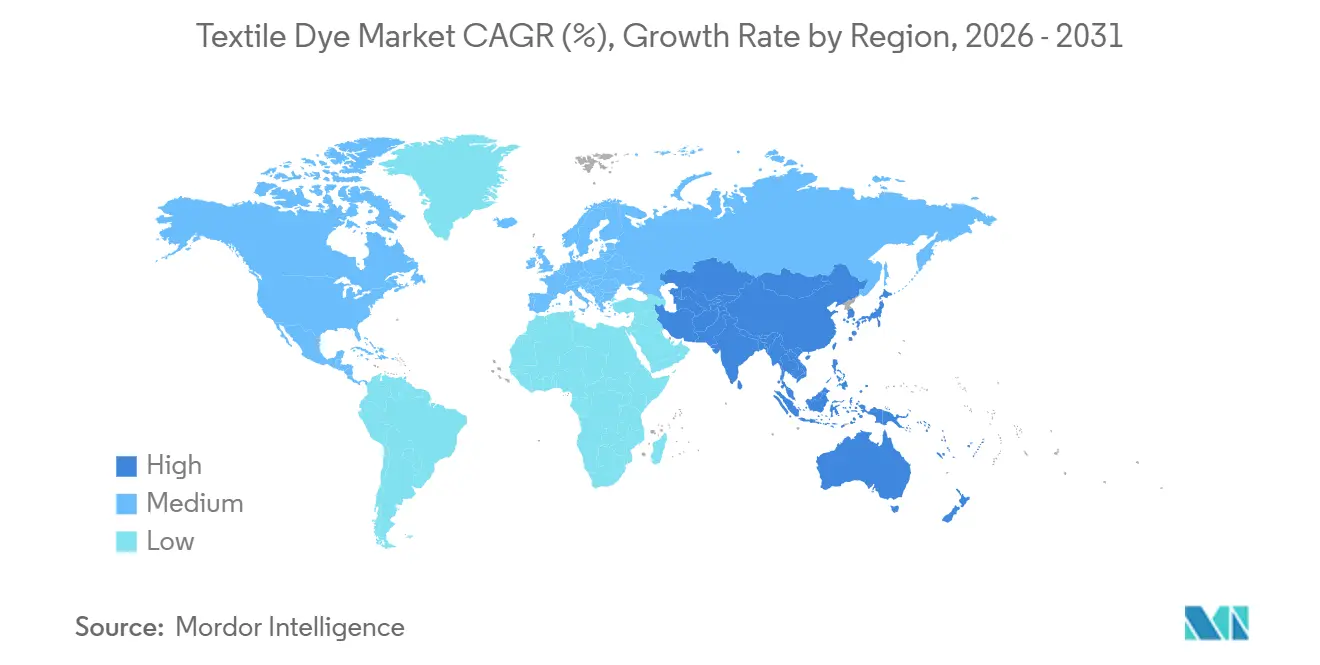

- 地域別では、アジア太平洋が2025年に49.85%のシェアを保有し、2031年にかけて最速の5.75%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の繊維染料市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興経済国におけるファストファッション生産の急増 | +1.2% | APACコア(バングラデシュ、ベトナム、インド)、北アフリカへの波及 | 中期(2〜4年) |

| オンデマンドデジタルテキスタイル印刷の拡大 | +0.9% | グローバル、北米・EUでの早期採用 | 短期(2年以内) |

| 産業用・保護用テキスタイル使用の成長 | +0.7% | 北米、EU、APACの産業ハブ | 長期(4年以上) |

| 小売ブランドのサステナビリティ規制(バイオベース染料) | +0.6% | 北米・EU、APACでの選択的採用 | 中期(2〜4年) |

| Eコマースによる小ロットアパレル注文の増加 | +0.8% | グローバル、都市圏に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国におけるファストファッション生産の急増

バングラデシュは2025年に既製服を474億USDで輸出し、2024年比12%増となり、ポリエステル混紡ファブリックがその輸出の68%を占めました[1]世界貿易機関、「世界アパレル貿易2025年」、wto.org。ベトナムは2025年に繊維分野で32億USDの外国直接投資を誘致し、主に西側小売業者のニアショアリング戦略に対応する染色・仕上げ工場に向けられました。インドの生産連動型インセンティブプログラムは、2029年までに14億4,000万USDを投じて産業用テキスタイル設備の高度化を約束し、有害化学物質ゼロ排出(ZDHC)プロトコルに準拠した排水処理設備の導入を促進しました。ポリエステル染色はファブリック1キログラムあたり30〜40リットルの水を消費するのに対し、綿は80〜100リットルを消費し、エネルギーコストを約20%削減し、繊維染料市場の長期的な成長を後押ししています。リードタイムは45日から21日へと短縮され、現在ではグローバルなファストファッションチェーンの標準となっており、分散性化学品の迅速サイクルの優位性が不可欠となっています。

オンデマンドデジタルテキスタイル印刷の拡大

世界のデジタルテキスタイル印刷能力は2025年に28%増加し、Kornit Digitalの産業用プリンター出荷台数は1,847台と前年比28%増となりました[2]Kornit Digital、「2025年度投資家向けプレゼンテーション」、kornit.com。オンデマンド印刷は、ブランドが5,000ユニットの最低発注量にコミットすることなくマイクロコレクションを試験できるため、在庫廃棄を35〜40%削減します。反応性染料は、共有結合によりISO 105-C06グレード4の洗濯堅牢度を追加処理なしで実現するため、綿向けインクジェット処方において依然として主流です。顔料ベースのソリューションはポリエステルで普及しつつありますが、鮮やかな色調を重視するファッションラインへの浸透を制約する色域の制限に依然として直面しています。プリンターの液滴サイズが10ピコリットルまで縮小するにつれ、染料サプライヤーは粘度制御、乾燥速度、ノズル目詰まり防止性能に向けた製品の再処方が求められています。

産業用・保護用テキスタイル使用の成長

保護用テキスタイルは2024年に135億USDの収益を生み出し、医療および自動車需要の高まりを背景に2029年にかけて7.25%で成長すると予測されています。バット染料は、不溶性顔料構造が90℃での産業用洗濯に耐え色落ちしないため、難燃性用途の62%を占めています。自動車の完成車メーカーは2025年に内装ファブリックの89%にOEKO-TEX Standard 100準拠を指定し、染色工場に発がん性アゾ化合物の排除を促しました。酸性染料はナイロンフィルタリングおよびジオテキスタイルにおいてシェアを保持しており、10〜15年の屋外暴露にはISO 105-B02グレード7の耐光堅牢度が義務付けられています。高い認定コストと長い試験サイクルが、繊維染料市場のこの部分においてマージンの回復力を維持しています。

小売ブランドのサステナビリティ規制(バイオベース染料)

カリフォルニア州のAB 405拡大生産者責任規則は、2026年1月からアパレルブランドにリサイクル可能な設計を義務付け、繊維再利用の決定要因として染料化学品に注目が集まっています。欧州連合のエコデザイン規制は2027年までにデジタル製品パスポートを義務化し、トレーサビリティへの要求をさらに高めています。BASFは2025年にインディゴバット40%バイオベースグレードを導入し、Levi'sおよびVF Corporationに供給するデニムミルをターゲットとしました。Archromaの食品産業廃棄物由来のEarthColorsラインは14ブランドに採用されましたが、15〜20%のコストプレミアムが大衆市場への浸透を抑制しています。酵素プロセスは現在約80%の収率を達成しているのに対し、石油化学ルートは92〜95%であり、スケールアップのコスト障壁を浮き彫りにしています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な排水排出規制の強化 | -0.9% | APAC(中国、インド、バングラデシュ)、EU | 中期(2〜4年) |

| 石油由来染料中間体の価格変動 | -0.7% | グローバル、石油化学統合のない地域で深刻 | 短期(2年以内) |

| 天然着色綿からの競合脅威 | -0.3% | 北米・EUのオーガニック認証セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な排水排出規制の強化

中国の2025年1月の排水改正により、化学的酸素要求量の許容値が50 mg/Lに引き下げられ、長江デルタの127の染色工場が改修待ちで操業停止を余儀なくされました。ZDHC製造制限物質リストは2024年に18種のアゾ染料を追加し、11カ国にわたる監査を促しました。閉鎖型水循環システムの設置には1工場あたり280万〜510万USDのコストがかかり、2025年に小規模施設の約4分の1が廃業し、地域の集約化が進みました。バングラデシュ環境局は2025年に89件の閉鎖通知を発行し、西側ブランドが使用するポリエステル混紡能力の15〜18%を混乱させました。厳格化する規制は生化学的酸素要求量の高い反応性染料および直接染料に不均衡な影響を与え、ポリエステルの成長に沿った分散性処方への消費シフトを促しています。

石油由来染料中間体の価格変動

アニリン価格は、原油価格の変動と中国の工場停止を背景に、2025年にメートルトンあたり1,420〜1,890USDの間で変動しました。ベンゼンは、韓国とインドの製油所メンテナンス期間中の2025年第2四半期にメートルトンあたり920USDに達しました。後方統合を持たない生産者のマージン圧縮は180〜240ベーシスポイントに達した一方、Zhejiang Longshengの自社アニリンが収益性を守りました。インドの3つの染料プロジェクトは原料の不確実性により2027年への稼働延期を決定し、スポット市場の流動性を縮小させ、価格変動を増幅させました。四半期ベースで25〜30%の価格急騰に対してヘッジできない中小企業は存続リスクに直面し、業界の集約化を加速させ、繊維染料市場における垂直統合サプライヤーの交渉力を強化しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

染料タイプ別:分散性化学品がリードを拡大

分散性染料は2025年収益の32.11%を確保し、セグメントの2031年にかけての5.61%のCAGR予測は繊維染料市場全体を上回っています。世界の繊維使用量におけるポリエステルのシェアがその軌道を支えており、分散性処方は補助還元剤なしで効果的に結合し、プロセス時間を最大25%短縮します。反応性染料は綿の環境面での精査が強まる中、4%未満の成長にとどまる見込みです。セルロース系家庭用テキスタイルの経済的な着色に価値を持つ直接染料は12〜14%を占めますが、排水規制を強化する地域での代替圧力に直面しています。

Huntsmanの超臨界CO₂対応分散性レンジは2025年に東アジアの7つのミルで商業化され、水を完全に排除し、規制圧力に沿いプレミアム価格設定を強化しています。バット染料は耐久性の高い屋外・作業服用途を通じて収益性の高いスライスを維持し、酸性染料はナイロンとウールでの地位を保っています。塩基性染料とニッチな化学品が残りを占め、アクリル繊維使用量の減少により成長は限定的です。これらのシフトが総合的に、2031年にかけて繊維染料市場シェアにおける分散性染料の上昇傾向を維持するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

繊維タイプ別:ポリエステルの優位性が購買パターンを再形成

ポリエステルは2025年の染料量の50.14%を吸収し、アスレジャー需要が年率9.2%で拡大し、リサイクルPETの採用が加速する中、2031年にかけて5.37%で拡大すると予測されています。綿のスライスは徐々に縮小する見込みです。綿1キログラムの染色はポリエステルの2倍以上の水を消費し、この格差は干ばつに悩むカリフォルニアの政策立案者によって注目されています。ナイロンは新興アジアでのパフォーマンス・スポーツウェアおよびホーザリー用途の成長に伴いシェアを維持し、特殊酸性染料の要件によりプレミアムマージンをもたらしています。

ウールはニッチな高級品および技術的アウトドア繊維として残り、コストよりも堅牢性を優先する酸性染料需要を支えています。アクリルの衰退は冬物衣料におけるポリエステルフリースの台頭を反映し、塩基性染料の成長を抑制しています。ビスコースおよびエコフレンドリーな靭皮繊維は生分解性が称賛されているものの、生産規模と技術的な染色上の課題が採用を抑制するため、染料使用量においては非常に小さなシェアを合計で占めるにとどまっています。ポリエステルに割り当てられた繊維染料市場規模は拡大する見通しであり、分散性およびリサイクルポリエステル向け反応性化学品への投資を強化しています。

用途別:アパレルのマイクロトレンドの時計は刻み続ける

アパレルは2025年の市場価値の55.23%を占め、ダイレクト・トゥ・コンシューマーブランドが年間15〜20のマイクロコレクションを投入する中、2031年にかけて5.20%のCAGRを記録すると予測されています。Zaraなどのブランドは2025年に12,000の新デザインを発表し、2020年比50%増となり、カラーパレットの拡大と衣料品1点あたりの染料支出の増加を促しています。家庭用テキスタイルは新興市場の所得向上に支えられており、インドの家庭用テキスタイル輸出は2025年に前年比14%増の47億USDに成長しました。産業用ファブリックは、最長3年に及ぶ認定サイクルが長期供給契約を固定し収益を安定させる分野で価値を保っています。

その他の用途、皮革、紙、木材は、フットウェアおよび自動車内装における合成代替品による圧力を受けています。アスレジャーの水分管理ニーズは、発汗による色落ちに耐える疎水性調整を施した分散性処方を促進し、イスラム教徒が多数を占める経済圏でのモデスト・ファッションの成長は高濃度ダークシェードへの需要を高めています。これらの同時進行するトレンドが多様な化学品ミックスを維持し、2031年にかけて繊維染料市場の幅広い基盤を確保しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に世界価値の49.85%を占め、2031年にかけて5.75%のCAGRを達成する軌道にあります。バングラデシュは衣料品輸出を474億USDへと12%成長させ、ベトナムの2025年の32億USDのFDI流入は染色施設を対象とし、インドの14億4,000万USDのインセンティブ予算が排水処理の採用を加速させました。中国は依然として最大の単一国ですが、ブランドが地政学的リスク分散のために多様化を進める中、2025年に180ベーシスポイントのシェアを失いました。日本と韓国は厳格なOEKO-TEX採用により、自動車および電子テキスタイルにおける特殊染料需要を満たしています。インドネシアとタイは賃金裁定から恩恵を受けていますが、輸入中間体への依存度が高く、原料価格変動にさらされています。

北米の市場シェアは、2025年の繊維FDIが8億9,000万USDに達したメキシコへのニアショアリングに支えられています。カリフォルニア州のAB 405は使用済み製品のリサイクル可能性を最前線に置き、繊維間リサイクルストリームに適したバイオベースおよび容易に脱インク可能な染料への投資を促しています。カナダの寒冷地アウトドアセクターは引き続き極端な堅牢性を持つバット染料と酸性染料を指定し、米国は染料需要の75%超を輸入に依存しています。

欧州は2024年のREACHによる34種のアゾ染料の禁止と2027年までに予定されるエコデザインパスポートによって制約を受けています。ドイツ、イタリア、フランスが地域需要の半分以上を占め、プレミアムポジショニングを活用してサステナビリティ主導のコスト上昇を転嫁しています。英国はブレグジット後の4.5%の輸入関税に対処し、制裁の影響を受けたロシアのセクターは特殊中間体の不足に苦しんでいます。南米はブラジルが主導し、2億1,400万人の消費者を抱える国内アパレル基盤に牽引されており、中東・アフリカはエジプトの31億USDの輸出マイルストーンとサウジアラビアのビジョン2030投資に支えられています。

競合環境

繊維染料市場は中程度の分散を示しています。Kiri Industries、Atul Ltd、Colourtexなどの地域専門企業は、アニリンおよびベンゼン価格変動に対するバッファーとなる中間体への深い後方統合を通じて18〜22%のシェアを確保しています。ホワイトスペースの機会は、現在12〜15%の収率損失が採用を妨げているリサイクルポリエステルでの色収率を維持する染料、およびエネルギー集約的な後焼成なしに高い洗濯堅牢度を達成するデジタル印刷処方を中心に展開しています。

繊維染料業界リーダー

Archroma

Huntsman International LLC

BASF

Kiri Industries Ltd

Zhejiang Longsheng Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Deven Supercriticalsがインド初の商業規模超臨界CO₂染色工場を開設しました。この施設は、従来の染料を使用して綿、ナイロン、ビスコースおよびそれらのブレンドなど多様なファブリックを染色する世界初の先駆的施設です。このような画期的な進歩は繊維染料の需要を高めると見込まれています。

- 2024年4月:Archromaはサウスカロライナ州の施設拡張に75万USDを投資し、6つの雇用を創出し地域の染色能力を強化しました。

世界の繊維染料市場レポートスコープ

染料は、拡散、吸収、または結合によって繊維に適用されるファブリックの着色に使用されます。染料には天然染料と合成染料の2種類があります。天然染料は植物、鉱物、その他から得られます。一方、合成染料は実験室で製造されます。

繊維染料市場は、染料タイプ、繊維タイプ、用途、および地域によってセグメント化されています。染料タイプ別では、市場は反応性、分散性、直接、バット、酸性、塩基性、その他の染料タイプにセグメント化されています。繊維タイプ別では、市場は綿、ポリエステル、ナイロン、ウール、アクリル、ビスコース、その他の繊維タイプにセグメント化されています。用途別では、市場はアパレル、家庭用テキスタイル、産業用繊維、その他の用途にセグメント化されています。レポートはまた、世界18カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(USD)に基づいて行われています。

| 反応性 |

| 分散性 |

| 直接 |

| バット |

| 酸性 |

| 塩基性 |

| その他の染料タイプ |

| 綿 |

| ポリエステル |

| ナイロン |

| ウール |

| アクリル |

| ビスコース |

| その他の繊維タイプ |

| アパレル |

| 家庭用テキスタイル |

| 産業用ファブリック |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 染料タイプ別 | 反応性 | |

| 分散性 | ||

| 直接 | ||

| バット | ||

| 酸性 | ||

| 塩基性 | ||

| その他の染料タイプ | ||

| 繊維タイプ別 | 綿 | |

| ポリエステル | ||

| ナイロン | ||

| ウール | ||

| アクリル | ||

| ビスコース | ||

| その他の繊維タイプ | ||

| 用途別 | アパレル | |

| 家庭用テキスタイル | ||

| 産業用ファブリック | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

繊維染料市場は2031年までにどのくらいの規模になりますか?

2026年から4.81%のCAGRで成長し、2031年に167億1,000万USDに達すると予測されています。

最も急速に拡大している染料タイプはどれですか?

分散性染料はアパレルにおけるポリエステルのシェア拡大に支えられ、2031年にかけて5.61%のCAGRで成長すると予測されています。

なぜアジア太平洋は染料消費において圧倒的な地位を占めているのですか?

バングラデシュ、ベトナム、インド、中国が世界の衣料品製造の拠点となり、継続的な設備増強を誘致しているため、この地域は世界価値のほぼ半分を占めています。

バイオベース繊維染料への関心を高めているのは何ですか?

カリフォルニア州のAB 405とEUが予定するデジタル製品パスポートが、リサイクルを簡素化しトレーサビリティ目標を達成するバイオベース化学品への転換をブランドに促しています。

原料価格の変動は染料メーカーにどのような影響を与えていますか?

アニリンとベンゼンの価格変動は2025年にマージンを最大240ベーシスポイント削減し、非統合生産者を長期契約または後方統合へと向かわせています。

最終更新日: