GMCベースのモーションコントローラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

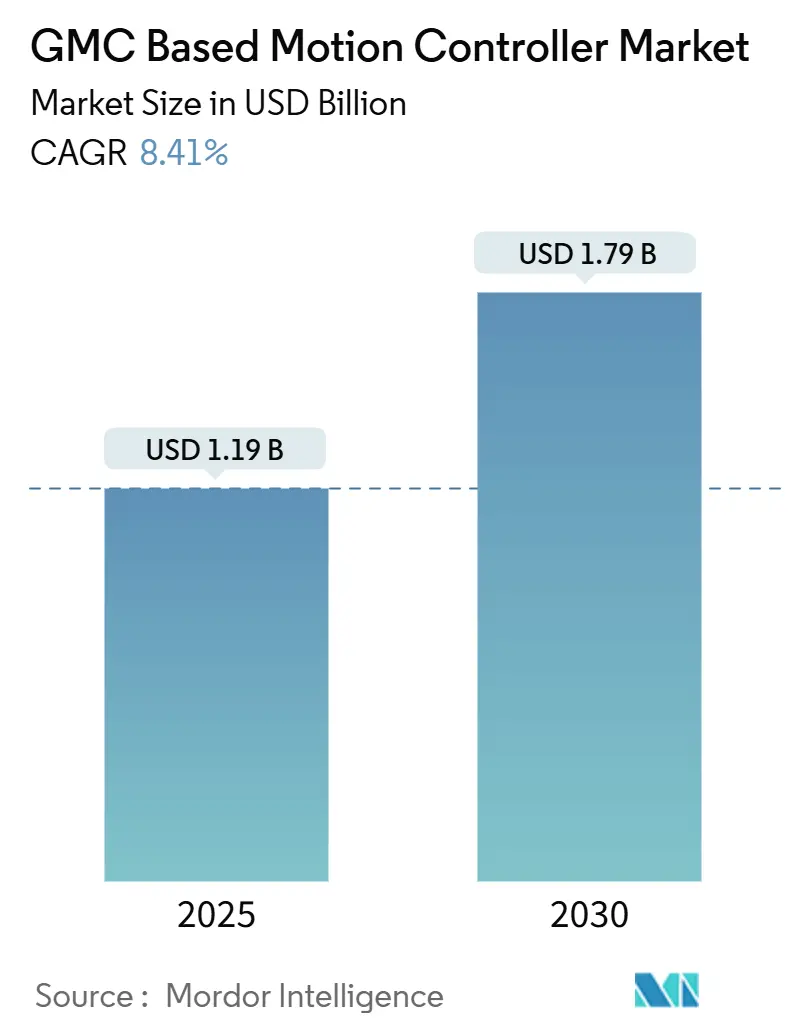

| 市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2030) | 1.79 十億米ドル |

| 成長率 (2025 - 2030) | 8.41% CAGR |

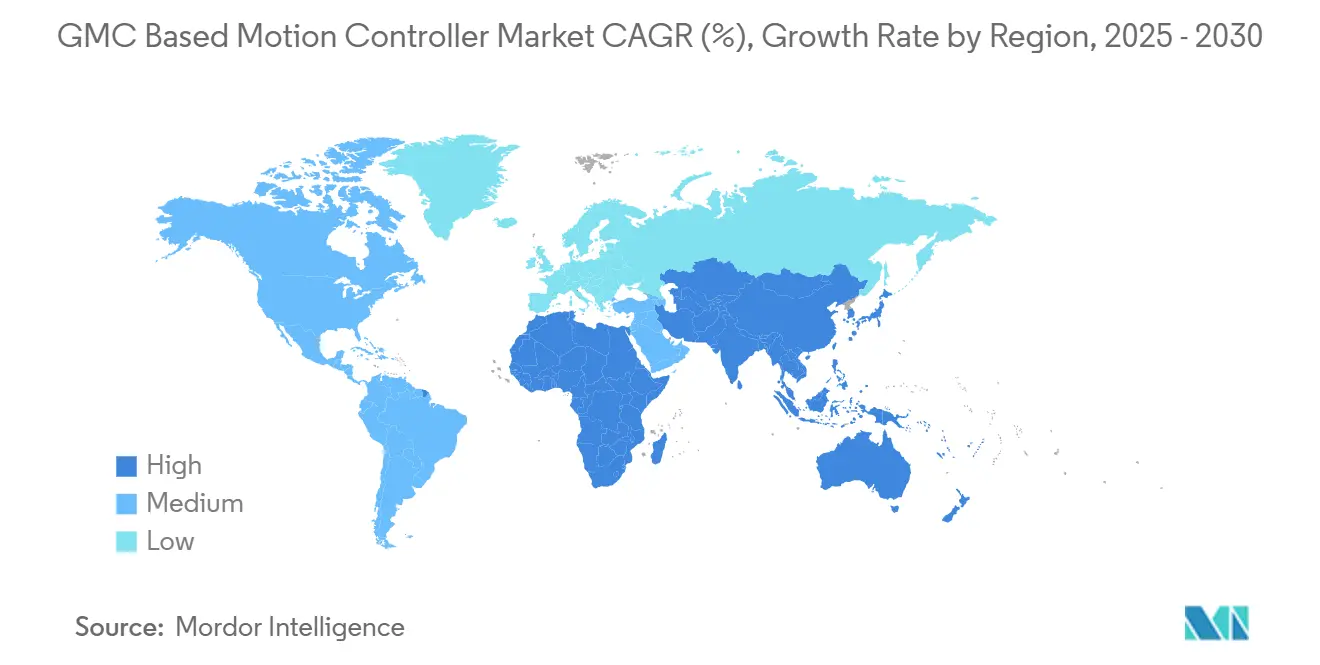

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

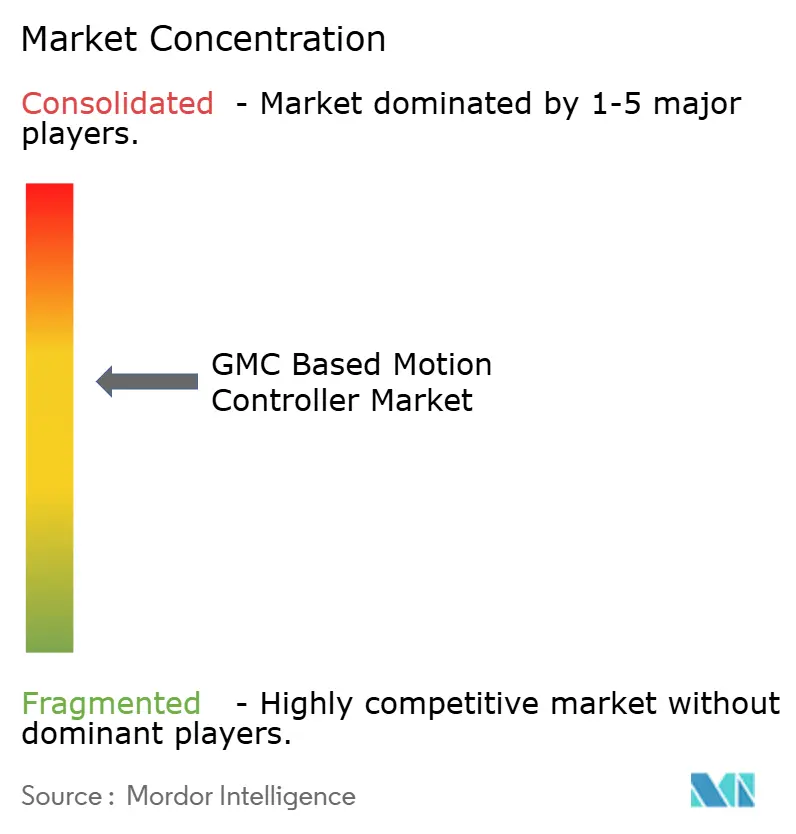

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGMCベースのモーションコントローラー市場分析

GMCベースのモーションコントローラー市場規模は2025年に12億1,900万米ドルであり、2030年までに17億9,000万米ドルに達すると予測され、予測期間中に年平均成長率8.41%で拡大します。オープンイーサネットアーキテクチャが独自フィールドバスに取って代わるにつれて需要が加速し、EtherCATがプロトコルシェアの43.91%を確保し、デジタルツインワークフローが高軸数の半導体・ロボティクスセルにおけるコミッショニング時間を最大40%短縮しています。アジア太平洋地域におけるロボット密度の上昇、電気自動車バッテリーラインにおける多軸精度への需要、およびインド・ベトナム・タイにわたるコントローラー組立の現地化を促進する政府インセンティブが、さらに普及を後押ししています。ベンダーは現在、純粋なサイクルタイムだけでなく、クラウドアナリティクス、AI駆動チューニング、TSN収束を包含するエコシステムの広さで競争しています。一方、サイバーセキュリティの強化とブラウンフィールド改修の経済性が近期の成長を抑制しています。

レポートの主要ポイント

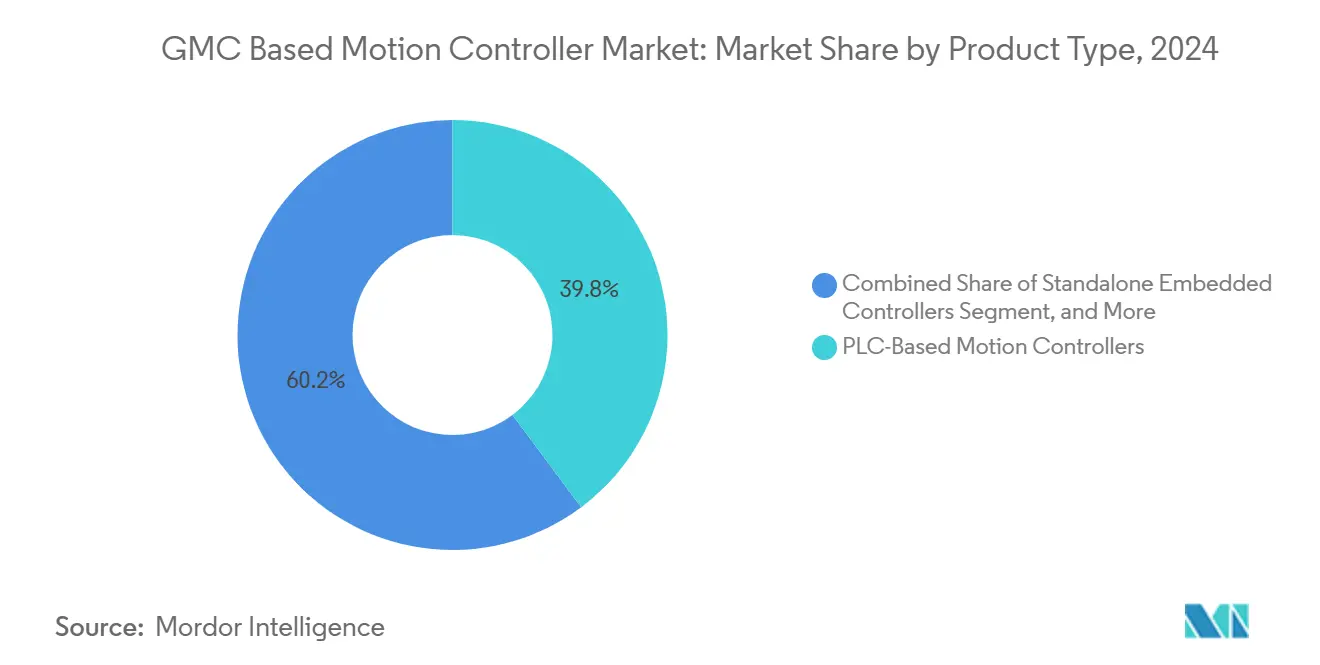

- 製品タイプ別では、PLCベースのユニットが2024年のGMCベースのモーションコントローラー市場シェアの39.78%を占め、スタンドアロン組込み型コントローラーは2030年にかけて年平均成長率9.23%で最も速いペースを記録しました。

- 軸数別では、10軸超の設置がGMCベースのモーションコントローラー市場において年平均成長率9.17%で最も急成長するセグメントを占め、一方で3~5軸のカテゴリーは2024年に36.54%の最大収益シェアを維持しました。

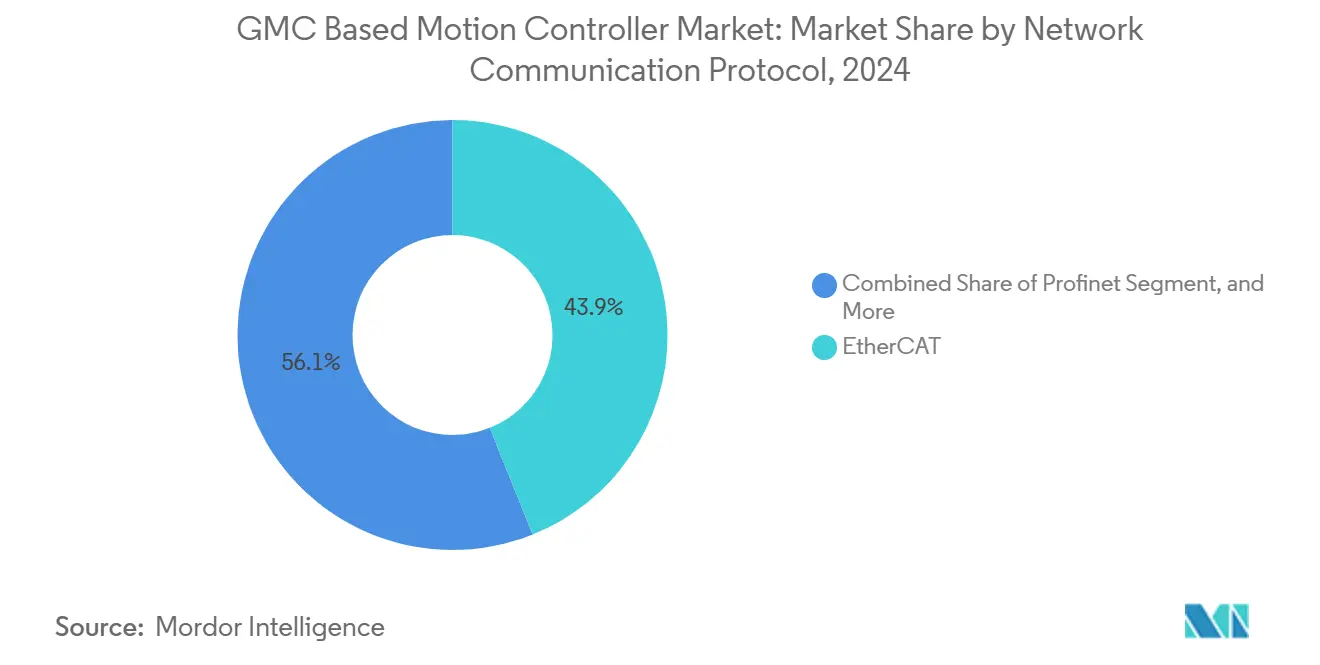

- ネットワークプロトコル別では、EtherCATが2024年に市場の43.91%を獲得し、2030年にかけて年平均成長率9.41%で成長すると予測され、ProfinetおよびEtherNet/IPを上回ります。

- 最終用途産業別では、半導体・電子機器が年平均成長率9.59%の見通しで2024年の成長をリードし、ロボティクス・自動化アプリケーションが全体需要の28.66%を占めました。

- 地域別では、アジア太平洋が2024年収益の42.89%を占めましたが、アフリカは2030年にかけて年平均成長率9.47%で最も速い地域拡大が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のGMCベースのモーションコントローラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EtherCAT対応アーキテクチャの採用加速 | +1.8% | 欧州・アジア太平洋の半導体ハブ・北米の自動車クラスター | 中期(2~4年) |

| ロボティクスにおける多軸同期への需要増大 | +1.5% | 中国・日本・韓国、北米・欧州への波及 | 中期(2~4年) |

| PCベースのモーションコントロールプラットフォームへのシフト拡大 | +1.3% | 北米・欧州の先進製造業、アジア太平洋のハイテクOEM | 長期(4年以上) |

| OEM向けコンパクトスタンドアロンコントローラーの拡大 | +1.2% | 欧州の機械メーカー、アジア太平洋の協働ロボティクスインテグレーター | 短期(2年以内) |

| モーション最適化のためのデジタルツインワークフローの台頭 | +1.0% | 北米・欧州の航空宇宙・半導体、アジア太平洋の電子機器製造 | 長期(4年以上) |

| アジア太平洋におけるサプライチェーン現地化インセンティブ | +0.9% | インド・ベトナム・タイ、メキシコ・東欧への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EtherCAT対応アーキテクチャの採用加速

EtherCATは2024年までに8,800万以上の設置ノードを突破し、現在は半導体ツール、包装機械、高スループットロボティクスにおける決定論的モーションの基盤となっています。[1]EtherCATテクノロジーグループ、「テクノロジー概要」、ethercat.orgフレームのオンザフライ処理により、100メートルのケーブル全体で32台のサーボ軸を1マイクロ秒以内に同期させ、従来のバスと比較してパネルの設置面積を40%削減します。Beckhoff XPlanarなどのプレーナーモータープラットフォームは、256台のムーバーを調整し、毎時300枚を超えるウェーハ処理を実現し、プロトコルのスケーラビリティを実証しています。IEC標準化、TSN収束、および同一ケーブル上のSIL 3安全機能により、OEMはモーション・ビジョン・安全トラフィックを単一ネットワークに統合し、フレキシブル包装ラインの配線と段取り替え時間を削減できます。

ロボティクスにおける多軸同期への需要増大

世界のロボットストックは2024年に428万台に達し、年間設置台数は54万1,000台を超え、その半数が中国に設置されています。[2]国際ロボット連盟、「ワールドロボティクス2024 – 産業用ロボット」、ifr.org多軸コントローラーは現在、±0.05ミリメートルの精度でギアの挿入、接着剤の塗布、またはネジ締めを行う協働アームを制御しています。Mitsubishi ElectricのRealtime Roboticsへの出資などの投資によって資金提供されたAI強化プランナーは、12軸セルの衝突回避経路計算を50ミリ秒未満に短縮します。電気自動車バッテリーラインはセル積層に8軸ガントリーを使用し、医薬品ピック・アンド・プレースシステムは毎分600パックを超えることができ、いずれも厳密に同期した電子カムなしには不可能な作業です。

PCベースのモーションコントロールプラットフォームへのシフト拡大

Intel XeonまたはAMD EPYCプロセッサを搭載した産業用PCはリアルタイムLinuxを使用して250マイクロ秒のサイクルタイムを実現しながら、ビジョン・アナリティクス・OPC UAサーバーをホストします。Siemensは自社のSinumerik CNCをNVIDIA Omniverseに接続し、工作機械メーカーが仮想ツインで5軸パスを微調整してコミッショニング時間を最大6ヶ月短縮できるようにしています。[3]Siemens AG、「NVIDIAオムニバースパートナーシップ」、siemens.com単一のIPCが複数のラックを置き換え、ハードウェアコストを最大30%削減できます。TwinCAT 3は市販のx86ハードウェアを250マイクロ秒未満のコントローラーに変換し、単軸ラベラーから複雑なロータリーフィラーまでスケールアップする欧州OEMにとって魅力的です。

OEM向けコンパクトスタンドアロンコントローラーの拡大

100立方センチメートル未満の組込み型コントローラーは、サーボドライブ・モーションプロセッサ・I/Oを搭載しながら15ワット未満の消費電力を実現します。2024年に発売されたOmronのSysmac NX7は、EtherCATマスター・SIL 3安全ロジック・多軸制御をDINレールフォームファクターに統合し、ラックシステムより40%安価です。ARMおよびRISC-Vチップにより1キロヘルツのSカーブ軌跡が可能となり、バッテリー駆動の移動ロボットが8時間シフトを継続して稼働できます。医療機器メーカーは、ソフトウェアモジュールが少ないほどFDAおよびCE認証が簡素化されるため、コンパクトな設計を好みます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド改修における高い初期統合コスト | -1.2% | 北米・欧州の既存プラント、アジア太平洋への中程度の影響 | 中期(2~4年) |

| オープンイーサネットネットワークにおけるサイバーセキュリティの脆弱性 | -0.9% | 全地域の重要インフラ | 短期(2年以内) |

| 新興経済圏における熟練モーションエンジニアの不足 | -0.7% | インド・ベトナム・インドネシア・南アフリカ・ケニア・エジプト・ブラジル・メキシコ | 長期(4年以上) |

| DSPおよびFPGAチップの半導体供給不安定 | -0.6% | 台湾・韓国に供給が集中するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド改修における高い初期統合コスト

改修には機械1台あたり5万~15万米ドルが必要となることが多く、エンジニアはアナログ4~20 mAループをEtherCATに2,000~5,000米ドルのゲートウェイ経由で接続し、72時間のシャットダウン内に設置を完了させなければなりません。IEC 61131-3言語への技術者の再教育には従業員1人あたり1万~2万米ドルが追加されます。欧州・北米の中小企業は、長期的なエネルギーおよびスループットの向上にもかかわらず、回収期間が5年に延びる場合にアップグレードを先送りすることが多いです。デジタルツインはプロジェクトのリスクを軽減できますが、ほとんどの既存サイトには正確なCADモデルがなく、コストのかかるリバースエンジニアリングを余儀なくされます。

オープンイーサネットネットワークにおけるサイバーセキュリティの脆弱性

2024年には運用技術への攻撃が75%増加し、ThinManager・SIMATIC・TwinCATスタックの脆弱性を悪用してリモートコード実行が可能となっています。EtherCATのオープンイーサネット層には必須認証がないため、企業はセグメンテーション・侵入検知・暗号化トンネルを追加する必要があり、プロジェクトコストが最大10万米ドル増加する可能性があります。自動車・半導体プラントでの高プロファイルなランサムウェア事件では、1件あたり5,000万米ドルを超える損失が発生しました。IEC 62443準拠にはセキュアブートとロールベースアクセスが必要ですが、設置済みコントローラーの60%はこれらの機能が導入される以前のものであり、大量の機器が脆弱な状態にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:組込み型コントローラーがOEMの柔軟性を拡大

スタンドアロン組込み型ユニットは2030年にかけて年平均成長率9.23%で拡大し、協働ロボット・卓上CNC・AGVメーカーが15ワット未満の消費電力で50ミリ秒未満のサイクルを実現する統合設計を選択しています。PLCベースのデバイスは2024年のGMCベースのモーションコントローラー市場シェアの39.78%を維持し、既存施設はなじみのあるラダーロジックを好みます。PCベースのプラットフォームは、x86ハードウェア上でビジョン・アナリティクス・モーションを統合してコンポーネント数を30%削減するハイテクメーカーに支持されています。モジュラーラックはガラスコーティングおよびマルチスピンドル旋盤に残存し、1台のシャーシで8軸から64軸にスケールアップできることが高コストを相殺しています。

Dockerがリアルタイムタスクを産業用PC上でオーケストレーションするコンテナ化モーションへのシフトは、ダウンタイムなしの無線アップデートという将来像を示唆しています。食品・飲料ラインは依然としてIP69K定格のステンレス製PLCエンクロージャーを好む一方、医療用ピペッティングシステムはCE文書化を合理化するために組込み型コントローラーを採用することが多いです。すべてのカテゴリーにわたって、IEC 61131-3への準拠がプログラムの移植性を確保していますが、ベンダー固有のモーション拡張機能が切り替えコストを維持する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

軸数別:複雑なロボティクスが高軸数需要を押し上げ

10軸以上のコントローラーは年平均成長率9.17%で拡大し、ウェーハハンドラー・バッテリー組立ガントリー・複合材積層機がナノメートル精度領域で12~32台のサーボを調整しています。2024年収益の36.54%を占める3~5軸カテゴリーは、軸あたりのコストが意思決定を左右するピック・アンド・プレース・CNCミリング・カートナーで引き続き主流です。6~10軸デバイスは電子機器・機械テンディングの協働ロボットを駆動し、1~2軸ユニットはコンベヤーとインデックステーブルに使用されています。

EtherCATは高軸数プロジェクトで主流となっており、分散クロックが100メートル全体でジッターを1マイクロ秒未満に維持し、Profinet IRTが同等のコストで達成できない性能を実現しています。Beckhoffのプレーナーモータープラットフォームは256台のムーバーを調整し、毎時300枚を超えるウェーハ処理を可能にしてスケーラビリティを実証しています。自動車バッテリーラインは8軸溶接機の機械的リンケージから電子カムに移行し、シャフトで必要な2時間に対して10分のフォーマット変更を実現しています。

ネットワーク通信プロトコル別:EtherCATがリードを維持

EtherCATは2024年に43.91%のシェアを占め、32軸システムにサブマイクロ秒の決定論的性能を提供するオンザフライ処理に支えられ、年平均成長率9.41%で成長すると予測されています。Profinetは自動車・プロセス産業のSiemens中心ユーザーを維持し、31.25マイクロ秒サイクルを提供しますが、ネットワークハードウェアコストは30~50%高くなります。EtherNet/IPは北米の既存PLCシステムで主流ですが、ミリ秒レベルの決定論的性能が精密モーションアプリケーションを制限します。SERCOS IIIはサプライヤーがデュアルスタックドライブを出荷し、OEMが在庫削減のためにEtherCATに統合するにつれてシェアを失っています。

TSN対応EtherCAT Gは単一ケーブルでモーション・ビジョン・センサートラフィックを許可し、SIL 3フェイルセーフオーバーEtherCATはハードワイヤード安全回路を排除してパネル配線を40%削減します。CC-Link IE TSNやPOWERLINKなどの小規模プロトコルは地域的なニッチに対応していますが、EtherCATのエコシステムを支える7,200の認定デバイスと6,900の加盟企業には及びません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:半導体機器がペースを設定

半導体・電子機器は2030年にかけて年平均成長率9.59%で成長すると予測され、ウェーハステージは現在毎時300枚を超えるスループットでナノメートル位置決めを必要とし、EtherCAT同期ピエゾドライブでのみ達成可能です。ロボティクス・自動化アプリケーションは2024年需要の28.66%を占め、中国の27万6,000台のロボット設置とインドの59%の導入急増に牽引されています。包装ラインは電子ラインシャフトを活用して10分の段取り替えを実現し、工作機械は4キロヘルツでスプライン補間に依存し、印刷機は±0.5ニュートンの張力制御で毎分1,500メートルのウェブを駆動します。

医薬品充填ラインは毎分400バイアルに達し、FDA PAT指針を満たすために監査可能なモーションプロファイルが必要です。食品加工業者は洗浄用にIP69Kステンレス製コントローラーを要求しますが、成長は遅れています。繊維・木工・マテリアルハンドリング企業は空気圧を電気サーボに置き換えるために採用を進め、30~50%のエネルギー節約と保守コスト削減を実現しています。

地域分析

アジア太平洋地域は2024年収益の42.89%を占め、中国の年間27万6,000台のロボット設置、インドの補助金主導の電子機器推進、および韓国の労働者1万人あたり932台のロボットに牽引されています。地域インセンティブは輸入関税を免除し研究開発税額控除を付与し、Delta・Schneider・Inovanceが国内モーションコントローラーラインを追加するよう促しています。ベトナムの受託製造ハブは、遠方のサプライヤーが対応に苦慮する4週間のリードタイムを要求しています。オーストラリアの自律走行ダンプトラックはモーション制御電気ドライブに依存し、ディーゼル消費量を35%削減しています。

アフリカは2030年にかけて年平均成長率9.47%を記録すると予測され、アンゴラ・ケニア・南アフリカが鉱山・港湾・エネルギーサイトの自動化を進めています。ヨハネスブルグとナイロビに開設されたサービスセンターは、エネルギー消費を20%削減する数キロメートルにわたるコンベヤー同期をサポートしています。スエズ運河の近代化では、コンテナを10ミリメートル以内に位置決めするガントリークレーンを使用し、船舶の停泊時間を短縮しています。

北米と欧州は世界平均を下回る成長ですが、リショアリングと労働力不足を通じて高い絶対的機会を提供しています。YaskawaのオハイオへのUSMCAコンテンツルールに沿った2億米ドルの拡張、EU安全規制はSIL 3認証を持つ既存企業に有利に働いています。中東のフリーゾーンは10年間の税制優遇でベンダーを誘致し、南米ではブラジルの自動車とアルゼンチンの農業セクターで通貨変動の中で選択的な採用が見られます。

競合環境

上位5社のサプライヤーであるABB、Siemens、Rockwell Automation、Mitsubishi Electric、およびBosch Rexrothは、2024年に合計45~50%のシェアを保有し、市場の集中度が中程度であることを示しています。ABBとSchneiderは2025年9月にエッジからクラウドへのアナリティクスアライアンスを形成し、サーボベアリングの故障を数週間前に予測して計画外のダウンタイムを削減しました。

RockwellはNVIDIAと提携してJetson Orin AIを移動ロボットコントローラーに統合し、経路計画のレイテンシーを50ミリ秒に削減しました。Yaskawaはオハイオ州の製造能力を強化し現地コンテンツルールに関連するリショアリング注文に対応するために2億米ドルを充当しました。

Trio Motion Technology・Galil・ACSなどの中小企業は、オープンなC++またはPython APIを提供することで医療・科学OEMを獲得しています。SiemensはSinumerikをOmniverseに接続してデジタルツインを実現し、工具メーカーのプロジェクトを6ヶ月短縮しています。クラウド配信ファームウェア・ライセンスキーによる機能アンロック・OTサイバーセキュリティの統合が競争を再形成しており、ITパートナーシップを欠くサプライヤーはソフトウェア定義モーションが普及するにつれて陳腐化のリスクに直面しています。

GMCベースのモーションコントローラー産業のリーダー企業

ABB Ltd.

Mitsubishi Electric Corporation

Siemens AG

Rockwell Automation, Inc.

Bosch Rexroth AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ABBとSchneider Electric SEは、サーボドライブデータを収集し、機械学習モデルを使用してベアリング故障を2~4週間前に予測し、メンテナンスを自動的にスケジュールするエッジからクラウドへのモーションアナリティクスプラットフォームを構築する戦略的アライアンスを締結しました。このアプローチは、計画外のダウンタイム1時間あたりのコストが5万米ドルを超える可能性がある医薬品・食品加工プラントを対象としています。

- 2025年7月:Siemens AGはebm-papstのインテリジェントドライブテクノロジー部門の買収を完了することを確認しました。この動きにより、HVAC・冷凍・産業用換気システム向けの統合モータードライブソリューションがSiemensのラインナップに加わり、エネルギー効率の高いモーションコントロールにおける同社の地位が強化されます。財務条件は開示されていません。

- 2025年3月:Beckhoffは半導体不況にもかかわらず11億7,000万ユーロ(12億9,000万米ドル)の売上を達成し、研究開発に8,000万ユーロを投資しました。

世界のGMCベースのモーションコントローラー市場レポートの調査範囲

GMCベースのモーションコントローラー市場レポートは、製品タイプ(PLCベースのモーションコントローラー、PCベースのモーションコントローラー、スタンドアロン組込み型コントローラー、モジュラーラックマウント型コントローラー)、軸数(1~2軸、3~5軸、6~10軸、10軸超)、ネットワーク通信プロトコル(EtherCAT、Profinet、Ethernet/IP、SERCOS III、その他のネットワーク通信プロトコル)、最終用途産業(包装機械、半導体・電子機器、ロボティクス・自動化、工作機械、印刷・紙、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| PLCベースのモーションコントローラー |

| PCベースのモーションコントローラー |

| スタンドアロン組込み型コントローラー |

| モジュラーラックマウント型コントローラー |

| 1~2軸 |

| 3~5軸 |

| 6~10軸 |

| 10軸超 |

| EtherCAT |

| Profinet |

| Ethernet/IP |

| SERCOS III |

| その他のネットワーク通信プロトコル |

| 包装機械 |

| 半導体・電子機器 |

| ロボティクス・自動化 |

| 工作機械 |

| 印刷・紙 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | PLCベースのモーションコントローラー | ||

| PCベースのモーションコントローラー | |||

| スタンドアロン組込み型コントローラー | |||

| モジュラーラックマウント型コントローラー | |||

| 軸数別 | 1~2軸 | ||

| 3~5軸 | |||

| 6~10軸 | |||

| 10軸超 | |||

| ネットワーク通信プロトコル別 | EtherCAT | ||

| Profinet | |||

| Ethernet/IP | |||

| SERCOS III | |||

| その他のネットワーク通信プロトコル | |||

| 最終用途産業別 | 包装機械 | ||

| 半導体・電子機器 | |||

| ロボティクス・自動化 | |||

| 工作機械 | |||

| 印刷・紙 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

GMCベースのモーションコントローラー市場は2030年までにどの程度の速さで成長すると予測されますか?

収益は2025年の12億1,900万米ドルから2030年までに17億9,000万米ドルに増加すると予測され、年平均成長率8.41%を反映しています。

モーションコントロールアプリケーションで最もシェアを伸ばしているネットワークプロトコルはどれですか?

EtherCATは2024年に43.91%のシェアでリードしており、多軸システムがサブマイクロ秒の決定論的性能を要求するため、年平均成長率9.41%で成長すると予測されています。

製品タイプ別で最も急速な成長を示すセグメントはどれですか?

スタンドアロン組込み型コントローラーは、コンパクトな協働ロボット・移動ロボット・卓上CNC機械のおかげで年平均成長率9.23%で拡大しています。

半導体機器メーカーが需要を牽引しているのはなぜですか?

ウェーハハンドリングステージは現在、毎時300枚を超えるスループットでナノメートル位置決めを必要とし、EtherCAT同期モーションプラットフォームでのみ達成可能です。

モーションコントローラーで最も急成長している地域はどこですか?

アフリカは鉱業・港湾・エネルギープロジェクトがモジュラーコントローラープラットフォームを採用するにつれて、2030年にかけて年平均成長率9.47%でリードしています。

改修プロジェクトを妨げている主な抑制要因は何ですか?

高い初期統合コスト(機械1台あたり5万~15万米ドル)が回収期間を最大5年に延ばし、既存プラントでのアップグレードを遅らせています。

最終更新日: