スイスファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

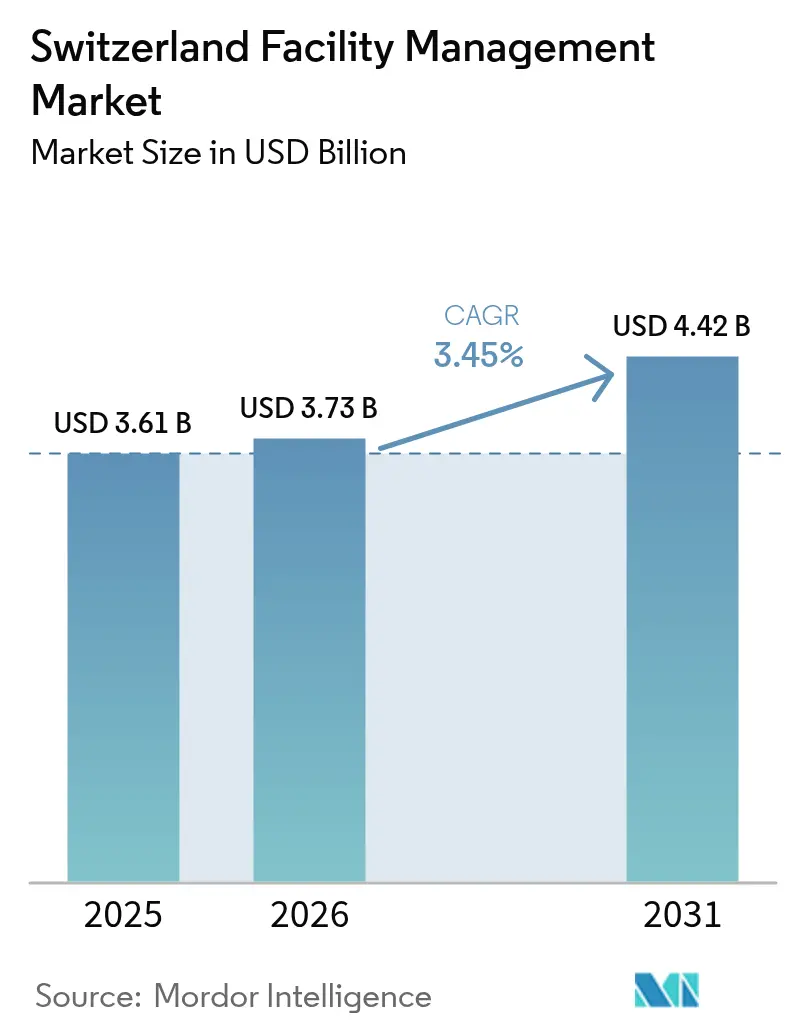

| 基準年の市場規模 (2025) | 3.61 十億米ドル |

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 4.42 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスファシリティマネジメント市場分析

スイスのファシリティマネジメント市場規模は、2025年の36億1,000万USDから2026年には37億3,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.45%で、2031年までに44億2,000万USDに達すると予測されています。堅調なGDP拡大、構造的な労働力不足、自動化の進展、および厳格なESG規制が相まって、技術的深度とデータ駆動型サービスモデルを融合できるプロバイダーに報いる堅牢なファシリティマネジメント市場を形成しています。現在、高度な建物システムが専門的なメンテナンスを必要とするため、ハードサービスが収益を支配していますが、ハイブリッドワークが居住者体験の優先度を高めることでソフトサービスがより速いペースで拡大しています。アウトソーシングは引き続き優先される運営モデルであり、2024年の66.21%というアウトソーシングシェアは、クライアントが社内では再現しにくい柔軟性、規模、および規制上のノウハウを求めていることを裏付けています。IoTの展開、予測アルゴリズム、およびESGレポーティングに必要な資本が中小の地域企業の能力を超えるにつれ、国際的および国内大手間での統合が加速しています。こうした背景のもと、ファシリティマネジメント市場はエネルギー、炭素、およびスペース効率の目標がプレミアム価格を牽引する成果ベースの契約へと労働集約型契約から着実に移行しています。

主要レポートのポイント

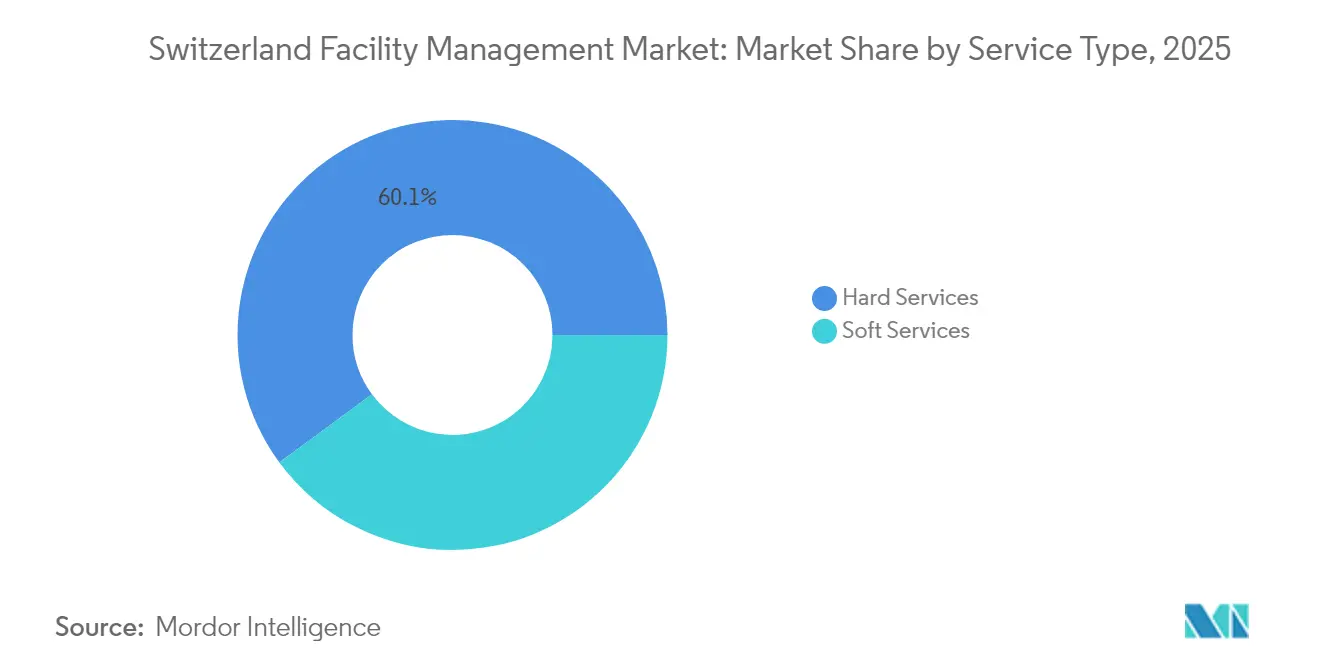

- サービスタイプ別では、ハードサービスが2025年の収益シェアの60.10%を占めリードしており、ソフトサービスは2031年にかけて年平均成長率(CAGR)3.88%で前進すると予測されています。

- 提供タイプ別では、アウトソーシングモデルが2025年のファシリティマネジメント市場シェアの65.70%を占め、2031年にかけてCAGR 3.62%で推移しています。

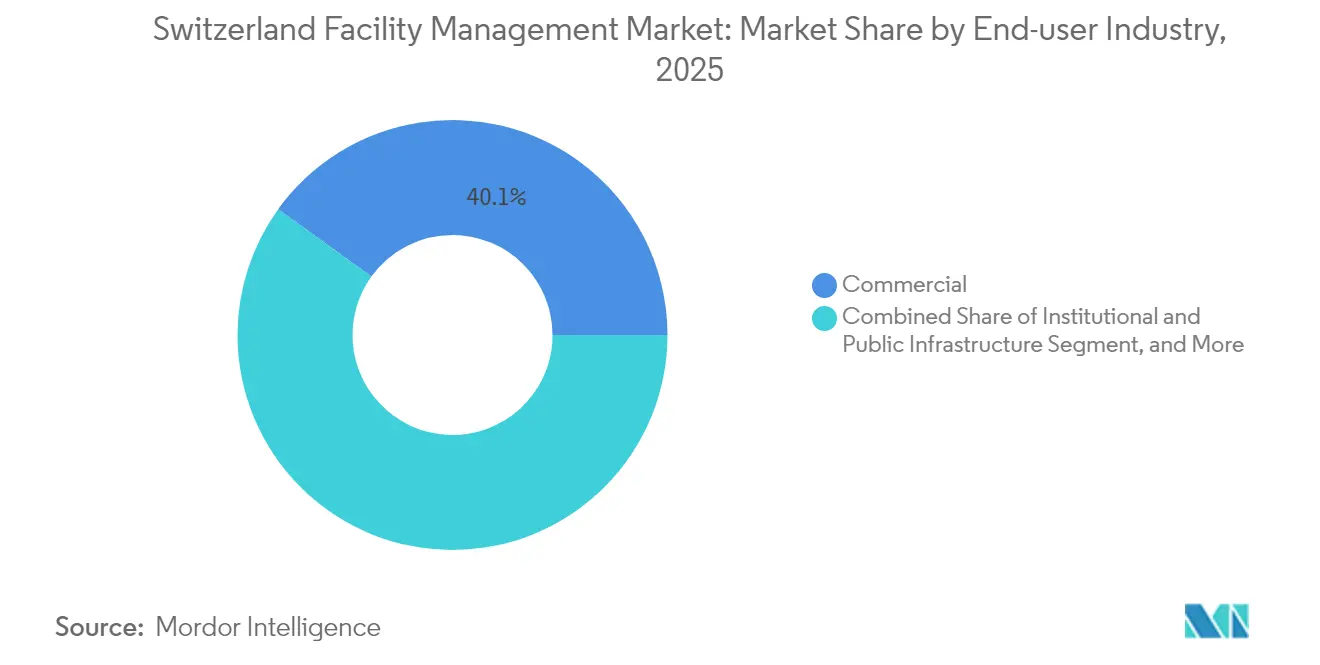

- エンドユーザー産業別では、商業施設が2025年のファシリティマネジメント市場規模の40.05%を占めており、機関および公共インフラが2031年にかけてCAGR 3.66%で最も速く拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスファシリティマネジメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ハイブリッドワークによるスペース活用の再形成 | +0.8% | 全国;チューリッヒ、ジュネーブ、バーゼル | 短期(2年以内) |

| 付加価値サービスによるマージンの向上 | +0.6% | 全国;商業ハブ | 中期(2年から4年) |

| 人材不足による自動化の推進 | +0.9% | 全国;医療およびITにおいて深刻 | 長期(4年以上) |

| スマートシティ統合 | +0.5% | チューリッヒ、ジュネーブ、バーゼル都市圏 | 中期(2年から4年) |

| ESG規制による環境配慮型施設の加速 | +0.7% | 全国;都市部カントンでより厳格 | 長期(4年以上) |

| スマートビルディング改修への政府助成金 | +0.4% | 全国;公共インフラ | 中期(2年から4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークによるスペース活用の再形成

スイスの入居者は週3日オフィス勤務のスケジュールを定着させており、64%が人員増加を計画している一方でスペースを追加賃借する予定があるのはわずか16%にとどまり、デスクシェアリングおよびスペースオンデマンド戦略への決定的な転換を示しています[1]JLL Research、「スイスにおけるオフィス回帰のパズルを解読する」、JLL、jll.com。チューリッヒのフレックスオフィス供給は2019年から2024年にかけて19か所から50か所へと増加し、使用可能スペースは28,000m²から75,000m²へと拡大し、アジャイルなフットプリントへの需要を裏付けています[2]JLL Research、「スイスのフレックスオフィス – ここに定着するか?」、JLL、jll.com。現在、1人1デスクのレイアウトを想定している企業はわずか27%にとどまり、2019年の3分の2から急激に低下しており、ファシリティマネージャーは動的な稼働率分析の習得を求められています。コラボレーションゾーンが従来のキュービクルに取って代わるにつれ、リアルタイムの在席人数に応じて照明、空調換気(HVAC)、および空気質を自動調整するビルマネジメントプラットフォームへの需要が高まっています。クライアントは単純なコスト削減よりも対面でのコラボレーションを重視しているため、プロバイダーは純粋な高密度化ではなく、高い快適性を備えた共有環境を提供しなければなりません。

付加価値サービスによるマージンの向上

成熟したスイスの入居者は、従業員のウェルネス、ホスピタリティ、およびワークプレイス体験の指標に基づいてサービスプロバイダーを評価するようになっており、標準的なメンテナンスよりも豊かなマージンをもたらすコンシェルジュ、フード、およびスマートクリーニングのバンドルサービスへの需要を高めています。プレミアム商業ハブでは、企業が人材誘致を支援するためにバイオフィリックデザインのアップグレードおよびセンサーベースの室内空気最適化を契約しています。ケータリング、セキュリティ、およびレセプションを統合FM契約のもとで統合できるファシリティマネージャーは、より長いテニュアおよびパフォーマンス連動型の料金エスカレーターを獲得しています。このトレンドは、雇用主が健康、安全、およびESGの透明性に置くプレミアムを反映しており、炭素会計、WELL認証、および廃棄物分別プロトコルに関するコンサルティングへのアップセル経路を生み出しています。その結果、純粋な技術系プロバイダーはポートフォリオを拡充するか、シェアを守るためにホスピタリティ専門家とパートナーシップを結んでいます。

人材不足による自動化の推進

スイスの失業率は2024年後半に2%まで低下し、求人数は120,000件を超え、施設および医療サービスにおいて深刻な構造的労働力不足を示しています。2040年までに経済は43万人の労働力不足に直面する可能性があり、FM企業が繰り返し業務を機械化し、労働者の生産性を向上させるAIバックアップ型スケジューリングを導入する動機となっています。自動化の可能性は業種によって異なり、農業および林業のFMタスクは76%の可能性があるのに対し、医療部門のルーティン業務は20%未満であり、選択的なロボティクス導入を導いています。エレベーター技術者としてキャリアチェンジャーを再訓練するSchindler Switzerlandの「リフトキャンプ」は、人材不足への創造的な対応を示す事例です。労働コストがすでに1時間あたり平均CHF 63.62に達していることから、プロバイダーは自動化を人員削減ではなく、マージンを維持するための人員拡充として捉えています。[3]連邦統計局、「労働コスト」、bfs.admin.ch

ESG規制による環境配慮型施設の加速

気候・イノベーション法はスイスに2050年までにカーボンニュートラルを達成することを義務付けており、エネルギー効率化サービスのための200億USDの改修市場を開放しています。2024年1月から義務付けられたTCFD(気候関連財務情報開示タスクフォース)報告は企業に詳細な気候リスクデータの公開を義務付けており、FMパートナーは測定および開示ワークフローの中核となっています。建物は国内エネルギー使用量の45%および排出量の3分の1を占めており、IoT対応の暖房最適化はすでにスイスの700以上のビルで炭素を10〜20%削減し、25,000個の追加センサーの計画があります[4]Swisscom企業ニュース、「人工知能を用いたビルのコストと炭素排出量の削減」、swisscom.ch。環境基準に適合した資産は賃料プレミアムを引き付け、投資家の85%がESGに準拠した施設に対して高い評価を報告しており、パフォーマンスを検証できるプロバイダーへの需要が高まっています。炭素分析プラットフォームを持つFM企業は、規制を競争優位に転換しています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高い運営コスト:プレミアム市場の圧力 | -0.5% | 全国;チューリッヒおよびジュネーブ | 短期(2年以内) |

| 断片化した市場構造:統合の課題 | -0.3% | 全国;農村カントン | 中期(2年から4年) |

| 厳格なコンプライアンスおよび認証コスト | -0.4% | 全国;都市部 | 長期(4年以上) |

| 長期不動産契約における柔軟性の限界 | -0.2% | 全国;商業セクター | 中期(2年から4年) |

| 情報源: Mordor Intelligence | |||

高い運営コスト:プレミアム市場の圧力

1時間あたりCHF 63.62というスイスの労働コストは世界でも最高水準にあり、FMのマージンを圧迫し、規模を拡大できない小規模地元企業を不利な立場に置いています[5]連邦統計局、「労働コスト」、bfs.admin.ch。2025年3月の政策金利0.25%への引き下げは不動産需要を刺激しますが、稼働率がより急速に変動するにつれてFMサプライヤーはサービスを再調整することを余儀なくされています。新規リース賃料は2025年第1四半期に1.8%上昇し、空室率が1.08%の低水準に対し、より頻繁な契約再交渉およびパススルー条項を促しています。同時に、ESGレポーティングは小規模プロバイダーの収益性を損なうモニタリングおよび認証コストを追加しています。この累積的な負担は、技術および調達における規模の経済が決定的な要因となるにつれて統合を推進しています。

断片化した市場構造:統合の課題

スイスの26カントンはそれぞれ異なる不動産および労働規則を施行しており、FMベンダーは各管轄区域に合わせてプロセスおよびデジタルツールをカスタマイズすることを義務付けられています[6]スイス・グローバル・エンタープライズ、「カントン別ビジネス開発」、s-ge.com。ドイツ語、フランス語、イタリア語の地域にまたがる言語の分断は、研修費用を高め、標準化されたサービス提供を妨げています。医療FMはその困難さを示す好例であり、カントンの病院システムが異なる衛生および個人情報保護基準を規定しており、全国的な展開を妨げています。異なるビルマネジメントシステム(BMS)プロトコルもIoTセンサーの相互運用性を制限し、予知保全の展開を複雑にしています。その結果、全国的な効率化プログラムの進展は遅く、中小のカントンプレーヤーはより広いデジタルエコシステムへの統合に苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:インフラの高度化の中でハードサービスが支配的な地位を維持

ハードサービスは2025年の収益の60.10%を占め、建物システムが高度に自動化され厳しく規制されているスイスにおける技術的メンテナンスの重要な役割を強調しています。このセグメントは、防火安全、エレベーター、および空調換気(HVAC)の定期的な法定点検から安定した収益を確保しており、スイスのアルプス気候は高仕様の暖房および換気ソリューションへの需要を促進しています。IoTの展開が加速するにつれてアセットマネジメントのサブサービスが急速に拡大しており、SiemensだけでKantonsspital Badenに7,000以上のセンサーを設置した事例は、重要施設に今や求められるセンサー密度を示しています。予知保全プラットフォームは稼働率とコンプライアンスを改善し、FMプロバイダーはKPI成果に報酬を結び付けることができます。ハードサービスは支配的ではありますが、多くの技術的タスクが価格競争の成熟段階に向かっているため、その成長はソフトサービスを下回っています。

ソフトサービスは2031年にかけてCAGR 3.88%で成長すると予測されており、ハイブリッドワークプレイスにおける従業員体験への高まる重視を反映しています。クリーニングプロトコルはパンデミック中にセンサー起動型のニーズベース体制へと進化し、労働と衛生を同時に最適化しています。ケータリングおよび自動販売機サービスは栄養分析とキャッシュレス決済を統合し、知覚価値を高めています。セキュリティはクラウド対応アクセスコントロールおよびビデオ分析へとシフトし、FMを企業のリスク管理に組み込んでいます。その結果、ソフトサービス契約はプレミアム料金を求めるホスピタリティおよびウェルビーイングソリューションをますますバンドルするようになっています。データ駆動型スペースサービスと従来のソフト能力を組み合わせられるプロバイダーは、純粋な技術系競合他社を上回るペースで成長する態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

提供タイプ別:複雑性の増大に伴いアウトソーシングが規模を拡大

アウトソーシングモデルは2025年の総支出の65.70%を占め、2031年まで年率3.62%で成長すると予測されており、労働力供給の逼迫する中で専門的な専門知識に対するクライアントの選好を裏付けています。統合FMサービスはハードおよびソフトタスクを統一されたKPIのもとでバンドルし、多国籍企業および公共機関のベンダー管理を簡素化します。アウトソーシング業者は規模を活用して希少な技術者を獲得し、AIベースのメンテナンスに投資し、コンプライアンスリスクを吸収します。統合契約に関連するファシリティマネジメント市場規模は最も速いペースで拡大しており、特に病院のEBITDA圧力が総合的な最適化を必要とする医療分野において顕著です。バンドルFMはまた、コア資産の戦略的コントロールを手放すことなく単一の責任窓口を必要とする中規模市場のクライアントにも適しています。

自社管理は2025年のシェアの34.30%を維持していますが、圧力に直面しています。企業はテクノロジーのアップグレードに資金を投じ、人材パイプラインを維持し、中核事業の優先事項に加えてESGレポーティングを調整しなければなりません。それでも、セキュリティやプロセスの統合がアウトソーシングの効率を上回る防衛、エネルギー、およびハイテク製造業では自社管理チームが存続しています。一部の企業はハイブリッドモデルを運営し、技術的タスクをアウトソーシングしながら戦略的なスペースプランニングは社内に留めています。予測期間全体を通じて、継続的なスキル不足とIoTの設備投資が漸進的な業務量を専門的なプロバイダーへとシフトさせるでしょう。

エンドユーザー産業別:商業部門がリードするが機関部門のパイプラインが急増

銀行オフィス、データセンター、および小売りを含む商業不動産は、2025年収益の40.05%を占めました。チューリッヒおよびジュネーブの金融サービス拠点は24時間365日の稼働率、サイバーセキュリティを確保したBMS、およびWELL認証ワークプレイスを求めています。データセンターFMは高度な冷却最適化を必要とし、テクノロジーおよびハイパースケールクライアントがCBREのスイスFM収益を2025年第1四半期に16%押し上げました。しかし、ハイブリッドワークが正味のオフィス吸収率を抑制しており、FMは純粋なスペース成長よりも体験中心のアメニティへの転換を余儀なくされています。

機関および公共インフラは最も速く成長している垂直市場であり、2031年にかけてCAGR 3.66%で成長すると予測されています。スマートシティ助成金、病院近代化、および脱炭素化義務が長期的な契約可視性を生み出しています。チューリッヒはスマートシティ実証実験に年間CHF 125万を充てており、IoTおよびオープンデータ統合に精通したFMスペシャリストに業務を委ねています。病院はFMパートナーに物流とエネルギー使用の自動化によって現在の2.7%のEBITDAマージンを持続可能なレベルに引き上げることを求めています。交通機関および電動モビリティネットワークも同様に、土木、電気、およびデジタルのスキルを組み合わせた高可用性メンテナンスを必要とし、アウトソーシングのパイプラインをさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

スイスのファシリティマネジメント需要は、密集した企業のフットプリント、高度なインフラ、および進歩的な規制が融合する都市カントンに集中しています。チューリッヒは、データ駆動型都市サービスを通じて2030年までに25%の人口増加に対応することを目指すスマートシティ施策における先駆者としての役割と金融中核地としての位置付けにより、支出をリードしています。プレミアムな不動産オーナーは継続的な稼働率、LEEDおよびWELL認証、高仕様のセキュリティを必要とし、統合FM契約のプレミアム価格を持続させています。ジュネーブは国連機関、NGO、および多国籍商品企業によって形成されており、それらの厳格なセキュリティおよびプロトコル基準がサービスの複雑性を高めています。同市の完全電動TOSAバスシステムは、車両充電、デポメンテナンス、およびエネルギーマネジメントソリューションを統合できるスペシャリストへの需要を促進しています。

バーゼルのライフサイエンスクラスターは、クリーンルーム、有害廃棄物処理、およびGMP(適正製造基準)コンプライアンスに関するニッチなFMニーズを生み出し、安定した高マージンの機会をもたらしています。東部スイス(ザンクトガレン、アッペンツェル)では、中規模製造工場が炭素目標達成に向けて近代化を進めるにつれてアウトソーシングFMの採用が高まっています。ベルンを中心とするエスパス・ミッテルラントは安定した公共部門需要をもたらしますが、入札規則が価格競争力のある入札を優遇するためマージンポテンシャルは低くなっています。ティチーノの二言語的背景は、イタリア語の法律および文化的枠組みに精通したサプライヤーを必要とし、国際的なプレーヤーにとって参入障壁となっています。農村カントンは断片化したままであり、限られた規模の経済が大規模なFM参入者を遠ざけていますが、ディーティコンおよびウェーデンスヴィールにおけるスマートビレッジ試験計画はIoTハードウェアが安価になるにつれて長期的な成長を示しています。これらの地域的なニュアンスは全体として、国家標準と地域のコンプライアンスおよび言語適応のバランスを取る柔軟な運営モデルを必要としています。

競争環境

スイスのファシリティマネジメント市場は適度に断片化していますが、資本集約的なデジタル化が参入障壁を高めるにつれて統合に向けた傾向を見せています。2024年5月のISSによるgammaRenaxの買収は、1,800人のスタッフと1,600のサイトをその傘下に取り込み、全国的なフットプリントと独自のFMアカデミーの人材育成ファネルを強化しました。CBREはIndustriousを買収することでグローバルなリーチを深め、スイスの多国籍企業にフレキシブルワークスペースと統合FMをクロスセルできる200億USD収益の建物運営・体験セグメントを形成しました。Siemens、Bouygues-Equans、およびSPIEは技術的ニッチに注力し、エンジニアリングの伝統を活かして高仕様の病院、エネルギー、およびデータセンタープロジェクトを獲得しており、Siemensによる7,000センサーの病院展開は技術主導の差別化を象徴しています。

WincasaやDussmannなどの地域チャンピオンは、地域市場への深い理解と言語の柔軟性によってシェアを守っています。Wincasaの新しいターゲットオペレーティングモデルは26か所のウォークインセンターを設置しており、純粋なデジタル参入者に対抗するヒューマンセントリックな戦略を示しています。DussmannはEUR 30億の売上を2023年に記録し、バンドルサービスとエネルギーパフォーマンス契約を重点とする「Road to 2030」計画を展開中です。一方でEquans Switzerlandはブイグ E&SとEngiのサービス部門の合併から生まれ、設計からメンテナンスに至る建物ライフサイクル全体でスケールを追加しました。AIによるエネルギー分析を提供するテクノロジー純粋企業は、単一ソリューションの入札において既存プレーヤーへの挑戦を強めており、従来のプレーヤーに投資やパートナーシップを促しています。

戦略的な動きは、IoTの展開、サステナビリティコンサルティング、およびエネルギー節約または稼働率保証に収益を結びつける成果ベースの価格設定に集中しています。プロバイダーはまた、労働力不足を緩和するためにアカデミーや見習いスキームを拡充しています。上位5社の合算収益が国内支出の約45%に相当する中、市場はニッチスペシャリストにとってまだ余地がありますが、より統合された構造への明確な移行が見られます。

スイスファシリティマネジメント産業リーダー

Honegger AG

Swiss FM AG

Livit FM Services Ltd.

PHM Group

SPIE Switzerland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CBREは、テクノロジー、医療、およびハイパースケールデータセンタークライアントに牽引され、2025年第1四半期のファシリティマネジメント純収益が16%増加したと報告しました。

- 2025年1月:Bouygues E&SとEquansが合併を完了し、スイス全国100か所でファシリティマネジメント、エネルギー供給、およびデジタル化を重点とするEquans Switzerlandを設立しました。

- 2025年1月:CBRE GroupがIndustrious National Management Companyを買収し、200億USDの収益創出が見込まれグローバルなワークプレイス体験能力を強化する建物運営・体験セグメントを形成しました。

- 2025年1月:Dussmann GroupはEUR 30億の売上(9.0%増)を2023年に達成し、「Road to 2030」サービス拡張戦略を開始しました。

- 2024年12月:Compass Groupは2024年に10.6%のオーガニック収益成長を記録し、3,200億USDのアドレス可能市場において初回アウトソーシングおよびターゲット型サポートサービスを強調しました。

スイスファシリティマネジメント市場レポートの範囲

ファシリティマネジメントとは、建物、インフラ、または組織などの構築環境の機能性、効率性、および安全性の快適さを確保するために、独立した部門または専門組織が提供する一連のサービスおよび規律を指します。本調査はスイスのファシリティマネジメント市場をサービスタイプ、提供タイプ、およびエンドユーザー産業で区分した包括的な分析を提供します。

スイスのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔アセットマネジメント、MEPおよび空調換気(HVAC)サービス、防火システムおよび安全、その他のハードFMサービス〕とソフトサービス〔オフィスサポートおよびセキュリティ、クリーニングサービス、ケータリングサービス、およびその他のソフトFMサービス〕)、提供タイプ(自社管理およびアウトソーシング〔シングルFM、バンドルFM、および統合FM〕)、並びにエンドユーザー別(商業、ホスピタリティ、機関および公共インフラ、医療、産業およびプロセスセクター、およびその他)でセグメント化されています。市場規模および予測はすべてのセグメントについて価値(USD)の観点から提供されています。

| ハードサービス | アセットマネジメント |

| MEPおよび空調換気(HVAC)サービス | |

| 防火システムおよび安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| クリーニングサービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 自社管理 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよび通信、小売りおよび倉庫等) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関および公共インフラ(政府、教育、交通) |

| 医療(公立および私立施設) |

| 産業およびプロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツおよびレジャー) |

| サービスタイプ別 | ハードサービス | アセットマネジメント |

| MEPおよび空調換気(HVAC)サービス | ||

| 防火システムおよび安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| クリーニングサービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | 自社管理 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売りおよび倉庫等) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関および公共インフラ(政府、教育、交通) | ||

| 医療(公立および私立施設) | ||

| 産業およびプロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツおよびレジャー) | ||

レポートで回答されている主要な質問

スイスファシリティマネジメント市場の現在の規模はどのくらいですか?

ファシリティマネジメント市場規模は2026年に37億3,000万USDであり、2031年までに44億2,000万USDに達すると予測されています。

どのファシリティマネジメントサービスタイプが最も高い収益を生み出していますか?

ハードサービスは2025年収益の60.10%を占め支配的であり、技術インフラの複雑性によって牽引されています。

なぜアウトソーシングは自社管理のファシリティマネジメントよりも速く成長しているのですか?

深刻な労働力不足、エスカレートするコンプライアンスコスト、およびIoT投資の必要性が、規模において統合ソリューションを提供する専門的なアウトソーシングプロバイダーへと組織を向かわせています。

どのエンドユーザーセグメントが最も速く拡大していますか?

機関および公共インフラは、スマートシティプログラムおよび医療近代化に牽引されて2031年にかけてCAGR 3.66%で成長すると予測されています。

ESG規制はスイスのファシリティマネジメントプロバイダーにどのような影響を与えていますか?

カーボンニュートラル義務および義務的な気候リスク開示は、エネルギー効率改修およびデータ駆動型モニタリングへの需要を高め、先進的なサステナビリティ専門知識を持つプロバイダーを優遇しています。

スイスのファシリティマネジメント契約を再定義している技術的トレンドは何ですか?

IoTセンサー、予知保全アルゴリズム、およびエネルギーまたは炭素パフォーマンスを保証する成果ベースの契約がサービス提供と価格モデルを変革しています。

最終更新日: