スイス データセンター ストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

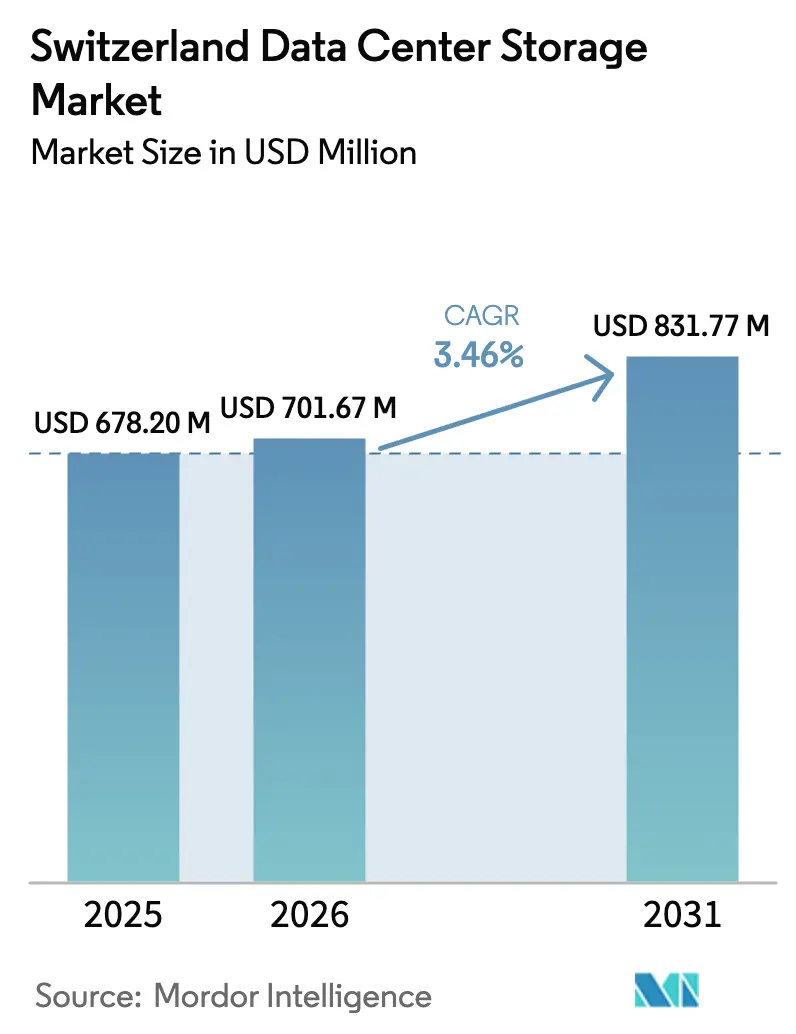

| 基準年の市場規模 (2025) | 678.20 百万米ドル |

| 市場規模 (2026) | 701.67 百万米ドル |

| 市場規模 (2031) | 831.77 百万米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるスイス データセンター ストレージ市場分析

2026年のスイスのデータセンターストレージ市場規模は7億167万米ドルと推定され、2025年の6億7,820万米ドルから成長し、2031年には8億3,177万米ドルに達する見通しであり、2026年〜2031年にかけて年平均成長率3.46%で推移します。安定した成長は、金融サービスにおける持続的な需要、より厳格なデータ主権規制、およびソブリン・クラウド展開への高まる選好から生じています。インバウンドのハイパースケール投資、特にマイクロソフトによるチューリッヒ・ジュネーブ向け4億米ドルプログラムは、低遅延NVMeアーキテクチャへの移行を促進しながらキャパシティを拡大しています。エンタープライズの購買担当者は、電力料金の上昇とパフォーマンス向上を比較検討しており、スイスの高コストな都市環境に適したオールフラッシュアレイおよびソフトウェア定義設計への転換を促しています。ESGの義務およびデータ保護に関する改正連邦法(FADP)は、エネルギー効率の高いハードウェアおよびローカライズされたバックアップサービスを優先する調達をさらに形成しています。

主要レポートの要点

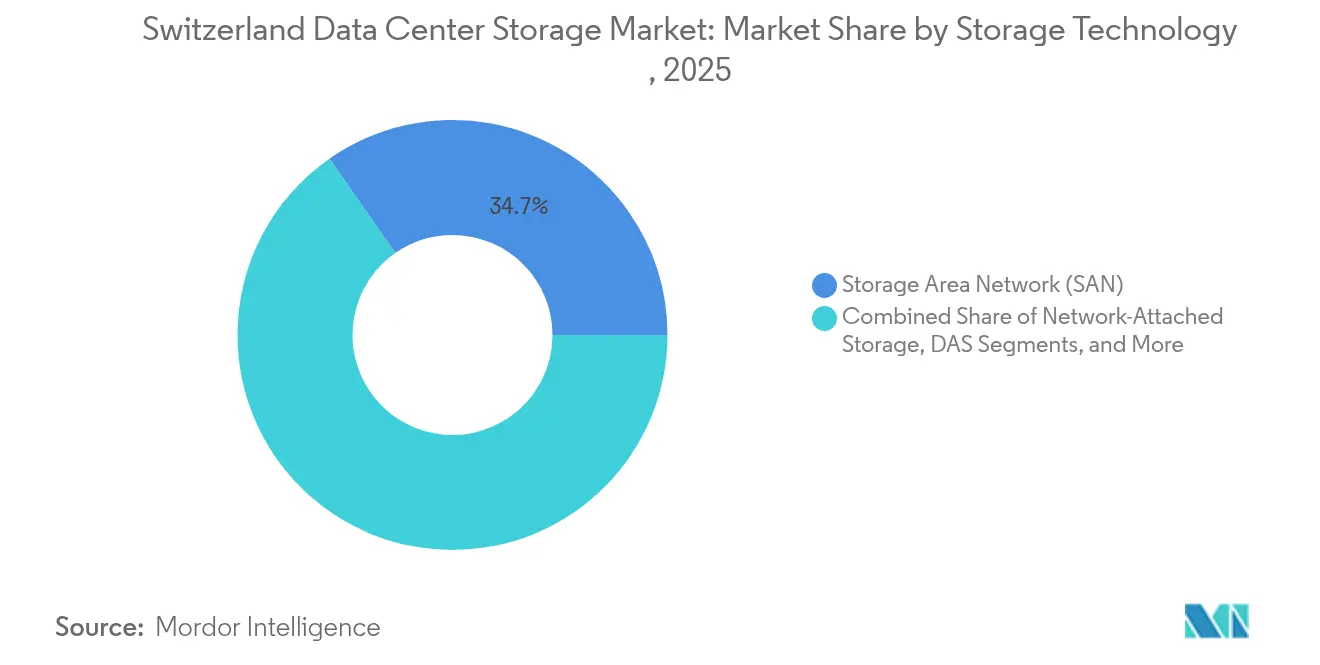

- ストレージ技術別では、SANが2025年のスイスのデータセンターストレージ市場シェアの34.70%を占めてトップとなり、NASが2031年にかけて最速の年平均成長率3.62%を記録する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年のスイスのデータセンターストレージ市場規模の42.60%を占め、オールフラッシュアレイは2031年にかけて年平均成長率4.05%で拡大する見通しです。

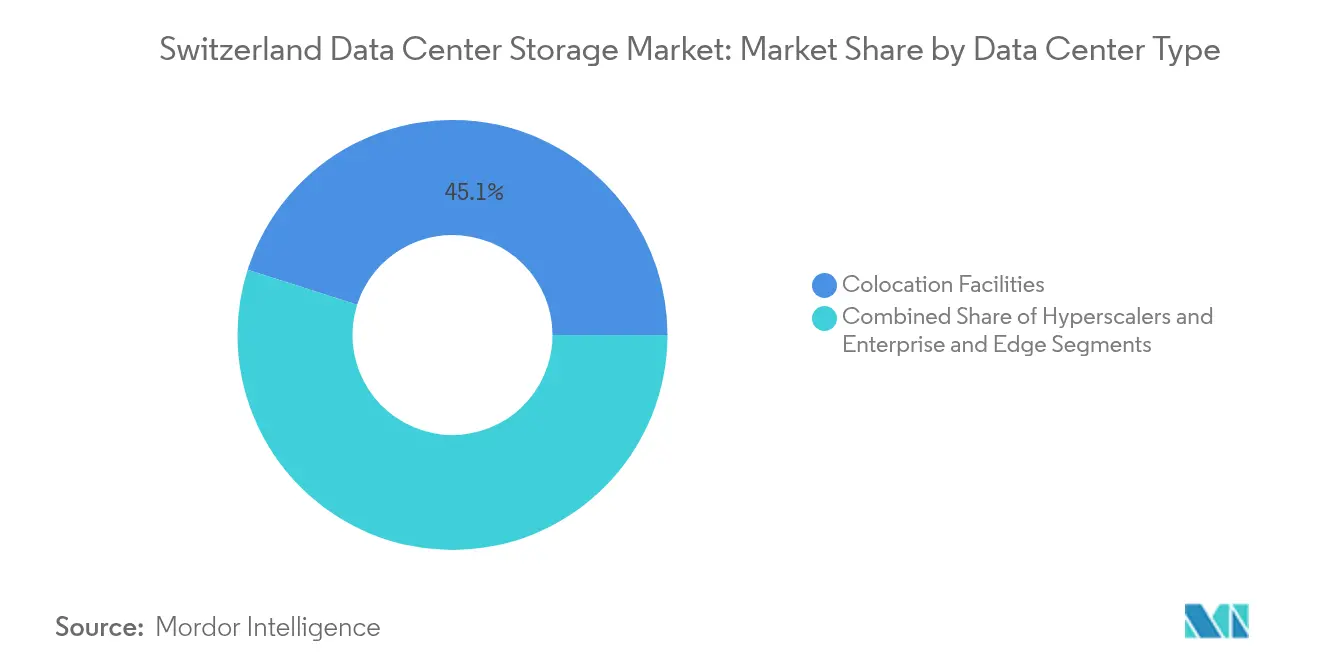

- データセンタータイプ別では、コロケーション施設が2025年の収益の45.10%を占め、ハイパースケーラーが予測期間中に最高の年平均成長率5.18%を記録します。

- エンドユーザー別では、ITおよび通信が2025年に収益の21.05%を占め、BFSIが2031年にかけて最高の年平均成長率5.49%を達成します。

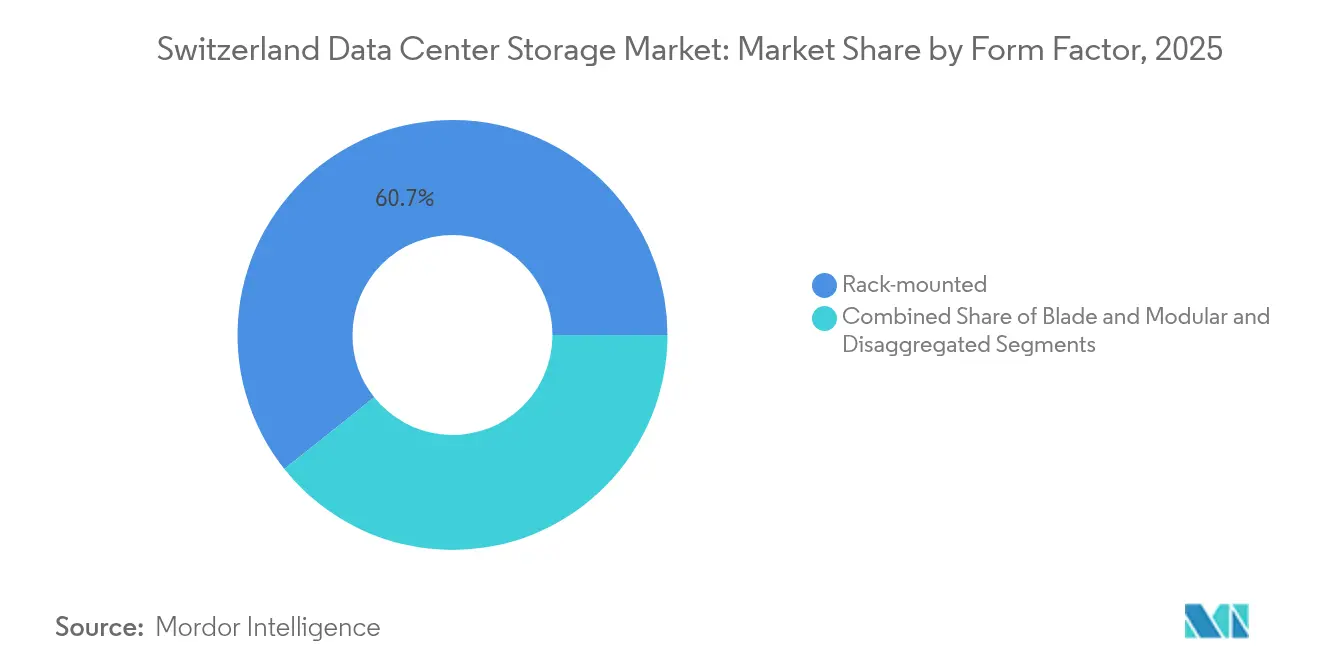

- フォームファクター別では、ラックマウント型システムが2025年に60.70%のシェアを獲得し、ディスアグリゲーテッド(分解型)アーキテクチャが年平均成長率6.05%で前進しています。

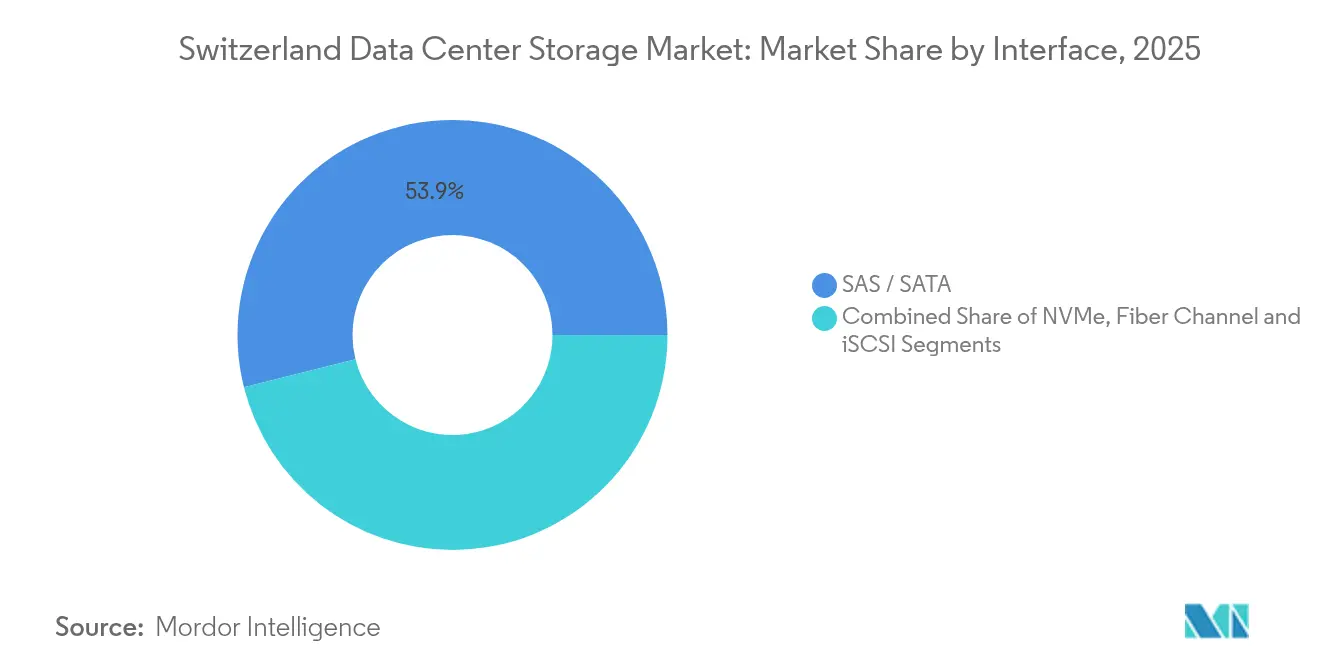

- インターフェース別では、SAS/SATAが2025年に合計53.90%の収益を占め、NVMeが年平均成長率5.51%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス データセンター ストレージ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スイス中小企業におけるクラウドファースト およびSaaSの採用急増 | +0.8% | 国内全域、チューリッヒ、バーゼル、ジュネーブに集中 | 中期 (2〜4年) |

| コロケーション事業者による エッジ・データセンターの整備 | +0.6% | チューリッヒ首都圏、ベルン・ローザンヌへ拡大 | 短期 (2年以内) |

| フィンテック・ワークロードの遅延削減に向けた NVMe-oFの迅速な展開 | +0.4% | チューリッヒ金融街、ジュネーブのプライベートバンキング | 短期 (2年以内) |

| ハイパースケール・バックアップサイトを誘致する 有利なデータ主権規制 | +0.7% | 国内全域、チューリッヒ・ジュネーブに集中 | 長期 (4年以上) |

| GAIA-X準拠の ソブリン・クラウド・イニシアチブ | +0.3% | 国内全域、EU域内クロスボーダーへの影響 | 長期 (4年以上) |

| ESG主導による エネルギー効率の高いオールフラッシュアレイへの移行 | +0.5% | 国内全域、都市中心部を重視 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

スイス中小企業におけるクラウドファーストおよびSaaS採用の急増

スイスの中小企業は、管理コストの削減とパンデミック後のデジタル化目標を達成するために、ワークロードをパブリックおよびハイブリッドクラウドに移行しています。パブリッククラウドストレージの料金がプライベートストレージより高いにもかかわらず、企業はファイルサービスやコラボレーションスイートをオフプレミスへ移行し続けており、クラウドバケットと同期するオンプレミスゲートウェイへの需要を生み出しています。スイスのデータセンターストレージ市場は、ハイブリッドNASプラットフォームがレガシーアプリケーションを統合しながらSaaSバックアップを可能にすることで恩恵を受けています。アナリストは、スイスのクラウド普及率が英国および米国をまだ下回っており、2030年までインフラ支出を持続させる余地が残っていると指摘しています。政府のデジタル化プログラムは、中小企業の技術アップグレードへの補助金を通じてこのトレンドを強化し、SaaSスタックと連携するモジュール型ストレージバンドルへの安定した需要を刺激しています。

コロケーション事業者によるエッジ・データセンターの整備

金融およびAI推論における10ミリ秒以下の遅延目標を達成するため、コロケーション事業者はチューリッヒのファイバーリング沿いに多層階エッジ施設を建設しています。Greenの46,000平方メートルのメトロキャンパスは世界700拠点への直接オンランプを提供し、スイスのデータセンターストレージ市場をエッジからコアへのデータパス向けの分散型SSDクラスターへと押し進めています。[1]Green Datacenter AG, "Metro Campus Zurich Fact Sheet," green.chVantage Data Centersの3億7,000万スイスフランのチューリッヒ第2プロジェクトは、近接性と低遅延ストレージへの重点を反映しており、ハイパースケールテナントに対して24MWの電力を提供することを約束しています。エッジロケーションは、高密度NVMeシェルフと、中央キャンパスへシームレスにレプリケートできるイレイジャーコード化オブジェクトストアへの需要を刺激しています。

フィンテック・ワークロードの遅延削減に向けたNVMe-oFの迅速な展開

チューリッヒのパラデプラッツ地区の銀行は、老朽化したファイバーチャネルファブリックをNVMe-over-Fabricsに置き換え、アルゴリズム取引の読み取り遅延を10分の1に縮小しています。スイス国立スーパーコンピューティングセンターでの初期パイロットがマイクロ秒応答時間を実証し、商業採用を促進しています。[2]スイス国立スーパーコンピューティングセンター、「NVMeシステムの性能評価」、cscs.ch保険会社SuvaのHitachi VSP 5500への移行は、SAPおよびアナリティクス高速化に向けたより広範なエンタープライズ採用を裏付けています。リアルタイムリスクモデルが成熟するにつれ、スイスのデータセンターストレージ市場ではNVMeシェルフ、QLCフラッシュ、および100GbEファブリックのアタッチ率が上昇しています。

改正FADPおよび2024年のスイス・米国データプライバシーフレームワークにより、認定を受けた米国企業は新たな契約上の保護措置なしにデータを移動できるようになる一方、厳格なローカル監視が維持されています。この規制の明確化により、マイクロソフトはスイスの5万人の顧客向けにAIトレーニングデータセットをローカライズするデュアルリージョン拡張に4億米ドルを投資することを決定しました。ハイパースケーラーの参入は、コールドバックアップ層および規制アーカイブ向けにペタバイト規模のオブジェクトおよびテープライブラリを購入することで、スイスのデータセンターストレージ市場を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模整備に向けたチューリッヒ首都圏の ブラウンフィールドスペースの不足 | -0.4% | チューリッヒ首都圏、周辺州へのスピルオーバー | 短期 (2年以内) |

| 近隣EU諸国と比較した 電力料金の上昇 | -0.3% | 国内全域、都市部で深刻 | 中期 (2〜4年) |

| バイリンガル(独語/仏語)ストレージアーキテクトの 不足による人件費の増加 | -0.2% | 国内全域、多言語地域に集中 | 長期 (4年以上) |

| クロスボーダーレプリケーションを妨げる 厳格なスイスのデータプライバシー規制 | -0.3% | 国内全域、国際業務に影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模整備に向けたチューリッヒ首都圏のブラウンフィールドスペースの不足

希少な不動産が地価を押し上げ、10MW超の新規フットプリントを経済的に困難にしています。事業者はデータホールを垂直に積層し、より少ない床面積に多くのキャパシティを詰め込む高密度オールフラッシュ構成を採用することで対応しています。それでもGreenは2024年に12MWのシェルの建設を開始し、金融クライアントベースへの近接性を維持するためにより高い開発コストを受け入れました。密度の制約により、スイスのデータセンターストレージ市場はラックあたり25kWに達するソフトウェア定義ソリューションおよびシャーシへと向かっています。

商業用電力の平均コストは現在1kWhあたり30.49セントであり、ドイツやフランスをはるかに上回り、HDD主体のアレイのTCOモデルを侵食しています。2024年の「電力予備」課税により追加料金が上乗せされ、事業者はより低いPUE値の追求とワット毎テラバイト比率を削減するフラッシュの採用を余儀なくされています。[3]Swisscom AG, "Wankdorf Data Center Sustainability Report," swisscom.chSwisscomのWankdorfサイトはPUE1.2を達成し、廃熱を住宅に供給しており、運用コストを管理するために必要な設計上の転換を示しています。高い料金は総キャパシティの成長を抑制しつつも、スイスのデータセンターストレージ市場をプレミアムでエネルギー効率の高い機器へと押し向けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SAN優位にNASが挑戦

SANソリューションは2025年のスイスのデータセンターストレージ市場の34.70%を占め、パフォーマンスに敏感な銀行業務およびERPスタックに支えられています。しかしNASは、ファイルベースのコラボレーションおよびコンテナストレージがハイブリッドクラウドのロードマップと合致するにつれ、年平均成長率3.62%で最も急速に拡大しています。企業はブロックおよびファイルサービスの両方を提供する統合アレイをますます導入しており、DevOpsパイプライン全体でSANの一貫性とNASの柔軟性のバランスを取ることができます。

ファイバーチャネルとの深い統合により、SANはミッションクリティカルなコアに根付いていますが、新規展開ではNVMe-oFフロントエンドを重ねることで遅延を削減しています。一方、AIトレーニングおよびメディアワークフローは、線形にスケールしS3ゲートウェイと統合するNASクラスターを促進しています。スイスのデータセンターストレージ市場はこうして、レガシー投資を保護しながらクラウドネイティブな成長を取り込む、フォークリフトアップグレードなしにプロトコルの特性を切り替えられるプラットフォームへと軸足を移しています。

ストレージタイプ別:オールフラッシュアレイがHDD優位に挑戦

従来型HDDアレイは2025年のスイスのデータセンターストレージ市場シェアの42.60%を占め、テラバイトあたりのコスト重視のバックアップおよびビデオアーカイブに対応しています。しかし、ESG規制と電力価格がワット効率を購入基準として高めるにつれ、オールフラッシュアレイは年平均成長率4.05%で拡大しています。フラッシュの信頼性とインライン圧縮により、ラック需要がさらに縮小し、スペースに制約があるチューリッヒのケージにとっては恩恵となります。

ハイブリッドアレイはSSDティアとキャパシティSATAドライブを組み合わせることでその溝を埋め、事業者が段階的に移行できるようにしています。NANDの価格が軟化し、クアッドレベルセル密度が向上するにつれフラッシュの浸透が深まり、CFOがメインストリームワークロード向けのフラッシュを正当化できるようになります。スイスのデータセンターストレージ市場規模において、フラッシュは取得コストよりもTCOを優先する事業者により、2020年代後半にはHDDの収益を超えると予測されています。

データセンタータイプ別:ハイパースケーラーがコロケーションを追い越して加速

コロケーションは2025年の収益の45.10%を占め、施設管理をアウトソースしながらサーバーの所有権を保持したいという企業の選好を反映しています。ハイパースケーラーは現在、規制の明確化と企業のソブリン・クラウドのランディングゾーンへの需要に後押しされ、年平均成長率5.18%を記録しています。コロケーション施設はビルド・トゥ・スーツのホールを追加することで対抗し、クラウドプロバイダーがキャリア密度の高いキャンパス内にエッジノードを設置できるようにしています。

エッジ施設はチューリッヒのファイバーループおよび衛星都市に沿って急増しており、フィンテック、ゲーム、インダストリー4.0のデータをユーザーから10km以内に留めることができます。この分散型パターンは、スイスのデータセンターストレージ市場を階層化レプリケーションへと押し進めており、ホットデータセットはエッジに、よりコールドなプールは郊外のホールに保存されます。ポリシーベースの移動エンジンおよびイミュータブルスナップショットを販売するベンダーは、両セグメントで高まる牽引力を見せています。

エンドユーザー別:BFSIがデジタルトランスフォーメーションをリード

ITおよび通信事業者は2025年の収益の21.05%を占め、下流産業にホスティングおよびマネージドサービスを提供しています。BFSIは基盤としては小さいものの、アルゴリズム取引、AMLアナリティクス、PSD 2コンプライアンスがストレージのIOPSおよびリテンションウィンドウを向上させるにつれ、年平均成長率5.49%で成長しています。ヘルスケアはゲノムワークロードの増加に伴って続き、製造業は予知保全のためのIoTテレメトリーキャプチャを拡大しています。

金融機関はゼロデータ損失を保証するためにNVMeフラッシュと同期メトロミラーリングを推進しています。オンショアレプリカへのガバナンス需要は、チューリッヒとジュネーブにおけるコロケーション需要を加速させています。全セクターにわたって、スイスのデータセンターストレージ市場は、ティア1の遅延期待をマルチサイトの規制制約にマッピングできるベンダーに報います。

フォームファクター別:ディスアグリゲーテッドアーキテクチャが注目を集める

ラックマウント型ユニットは、標準19インチキャビネットに適合し段階的なアップグレードを可能にすることから、2025年の展開の60.70%を占めました。ディスアグリゲーテッドおよびコンポーザブルフレームは新興ながら、ストレージをコンピュートから独立して拡張できるため年平均成長率6.05%を記録し、高く評価されています。スタートアップ企業は、100GbEファブリック上でキャパシティをプールするNVMe-oF JBOF(ジャスト・ア・バンチ・オブ・フラッシュ)スレッドを提供し、未使用リソースを削減しています。

モジュラー採用が進むにつれ、調達はx86ノード上で動作するソフトウェア定義コントローラーへと傾き、ベンダーロックインを切り離しています。ブレードおよび完全統合型ボックスはブランチITルームでまだ活躍していますが、スイスのデータセンターストレージ市場はチューリッヒのデータホールにおいてラックフットプリントあたりのキロワットを最大化するレゴ方式のディスアグリゲーションをますます好んでいます。

インターフェース別:NVMeが従来の接続性を変革

SAS/SATAは後方互換性と手頃なドライブに支えられ、2025年の収益の53.90%を継続して占めています。しかしNVMeは、フラッシュ専用PCIeシグナリングがキューの遅延を大幅に削減するため、リスクモデルの再計算に不可欠として年率5.51%で拡大しています。ファイバーチャネルは厳密に監査されるトランザクション環境に根付いたままであり、iSCSIはセカンダリワークロードおよびSMBバックアップに引き続き役割を担っています。

移行パスは多くの場合、既存のアレイのフロントエンドにNVMeキャッシングを追加するか、新しいサーバーにデュアルポートU.3ドライブを採用することを含みます。この共存には柔軟なHBAおよびマルチプロトコルスイッチが必要です。その結果、スイスのデータセンターストレージ市場は、移行の不安を和らげるために統合ライセンススタック内でNVMeとレガシープロトコルサポートを束ねるサプライヤーを好んでいます。

地域分析

チューリッヒはスイスのデータセンターストレージ市場の中心地であり続けており、深い資本市場、高密度なファイバー、および180を超えるキャリアの接続拠点のエコシステムに支えられています。コロケーションおよびクラウド事業者は、銀行クライアントへの近接性を活かし、主要取引所から5km以内に低遅延ストレージクラスターを配置しています。しかし限られた土地と厳格な区画規制により建設コストが上昇し、積層型データホール設計とプレミアムラック価格が促されています。

ベルン、バーゼル、ジュネーブでは現在、スピルオーバー投資が集まっています。SwisscomのTier IVベルンサイトへの6,000万スイスフランの投資は、地域暖房リンクを活用してPUE1.2を達成し、政府および製薬企業向けに副次的なハブがいかに対応するかを示しています。バーゼルのライフサイエンス回廊はペタバイト規模の研究アーカイブを必要としており、ジュネーブのNGOとプライベートバンクの集積は多言語コンプライアンスに沿った改ざん防止ボールトを求めています。

フランス、ドイツ、イタリアへのクロスボーダーファイバーにより、スイスの施設は汎欧州的な災害復旧の避難所として位置づけられています。GAIA-Xアライアンスおよび連邦デジタル主権イニシアチブは、ローザンヌ、ルツェルン、ザンクト・ガレンの分散型マイクロエッジノードへの助成金を促進しています。このネットワークの多様性は階層型データ配置戦略を促し、ホットデータセットをユーザークラスター近くに、よりコールドなレプリカを水力発電を活用したアルプス地域に置くことで、チューリッヒの都市コアを越えてスイスのデータセンターストレージ市場のフットプリントを拡大しています。

競争環境

競争は中程度であり、グローバル大手がスケールの優位性を持ちながら、ニッチな専門業者が垂直または建築上のギャップに対応しています。Digital Realtyのチューリッヒにおける3つのCO2ニュートラル施設は合計25,100平方メートルを有し、180の顧客と115のキャリアにサービスを提供しており、FINMAのRS-18/3認証を活用して金融業界への浸透を深めています。GreenとVantageは同一のテナントベースを狙いながら、ハイパースケーラーがカスタムラックを展開できるシェルアンドコアリースを提供することで差別化しています。

サステナビリティの信頼性は、RFPスコアリングにおいて遅延およびアップタイムと並んで評価されるようになっています。事業者は廃熱再利用、水力発電の保証、ISO 50001エネルギーマネジメントを宣伝してESG重視のクライアントを獲得しています。ベンダーはしたがって、キロワットを削減するフラッシュアレイと、アイドル状態のドライブを省電力化するソフトウェアを強調しています。スイスのデータセンターストレージ市場はしたがって、パフォーマンス向上と炭素削減指標を結びつけるサプライヤーに報います。

戦略的な動きはエコシステムパートナーシップを中心に展開しています。マイクロソフトはソブリン・クラウドゾーンを地域の通信会社に結びつけて低遅延接続性を実現し、Dell TechnologiesはスイスのインテグレーターとチームアップしてPowerStoreクラスター周りのマネージドサービスを提供しています。一方、HitachiとNetAppはコンプライアンスツールキットを組み込み、FADPのもとでのクロスボーダー監査を簡素化しています。ブティック企業はNVMe-oFファブリックに特化し、チューリッヒの銀行タワー内のアルゴリズム取引のエンクレーブをターゲットにしています。

スイス データセンター ストレージ産業リーダー

Dell Technologies

Hewlett Packard Enterprise (HPE)

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マイクロソフトはチューリッヒおよびジュネーブ近郊におけるAI対応データセンターへの4億米ドルの拡張を確認し、金融および医療向けにカスタマイズされたソブリンゾーンを追加しました。

- 2024年12月:データ保護委員が新しいFADPのクロスボーダーガイダンスを発行し、スイス企業向けの契約条項を明確化しました。

- 2024年9月:連邦評議会がスイス・米国データプライバシーフレームワークを展開し、認定米国企業向けのコンプライアントなデータ移転を合理化しました。

- 2024年8月:Greenは土地不足にもかかわらず、メトロに近接したラックへのクライアント需要に応えてチューリッヒ内で12MWの建設を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、スイスのデータセンター施設内に導入されたSAN、NAS、DAS、オブジェクト、テープシステムを含む、オンプレミスおよびコロケーションのストレージハードウェア、ファームウェア、組み込み管理ソフトウェアの年間価値をスイスのデータセンターストレージ市場と定義している。ワークロードがスイスのデータセンターで管理されていれば、国内で物理的にホストされているエッジ層のポッドに電力を供給するソリューションも対象となる。

除外範囲:家庭用NAS機器、小売店で販売されるリムーバブルメディア、パブリッククラウドサービスとしてのみバンドルされるストレージ容量はカウントされない。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続型ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクト接続型ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー型

- ディスアグリゲーテッド/コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、スイスのコロケーションオペレーター、銀行や製薬会社のITバイヤー、地域のチャネルディストリビューターと構造化された通話や短いアンケートを実施し、これらの会話から、稼働率、移行サイクル、ほとんど公開されていないディスカウントラダーを検証した。欧州のストレージアーキテクトからのフィードバックは、NVMeの普及率とハイブリッドフラッシュのリフレッシュ率に関する予測の前提を改善した。

デスクリサーチ

まず、スイス連邦統計局の公的マクロシリーズ、Comtradeの出荷コード8471-70と8471-80、そして企業向けストレージ・アレイの輸入を追跡する税関のリリースから始めた。Digital SwitzerlandとSNIA Europeの業界団体概要、Questel経由で入手した特許動向、Tenders Infoの調達通知により、技術シフトが明らかになった。企業の10-Kや投資家向け資料からはASPのヒントが得られ、Dow Jones Factivaは四半期ごとの導入に関するニュースを追跡するのに役立った。

上記の情報源は、私たちがファクトチェックと過去のベースライン作成のために活用した広範なプールを示すものであり、網羅するものではない。

マーケット・サイジングと予測

データセンターの床面積、ラック密度の標準値、ラックあたりのGB比率の中央値から構築されたトップダウンの需要プールにより、2024年の初期費用が算出された。サプライヤーのロールアップや、サンプリングされた輸入台数にブレンドASPを乗じたものなど、ボトムアップのスポットチェックを選択し、最終決定前に過不足を調整した。主な変数には、スイスの床上げ追加、フラッシュからHDDへのミックスシフト、FADP改訂後のBFSIデータ保持ルール、オールフラッシュの平均販売価格の下落、エネルギーに連動したTCO利益などが含まれる。GDPデフレーター調整後のIT支出および規制データ主権指数に基づく多変量回帰が、2025~2030年の予測経路を裏付けている。きめ細かな出荷データのギャップは、代理店の出荷量、税関の集計、専門家による範囲チェックの3点からなる三角測量を使って埋めた。

データ検証と更新サイクル

すべてのドラフトモデルは、アノマリー・スクリーン、ピアレビュー、シニアアナリストのサインオフを通過します。毎年数値を更新し、超大型投資や突然の関税変動など、ファンダメンタルズが変化するような重要な事象が発生した場合には、暫定的な微調整を行います。最終的な検証はレポート発表の直前に行われるため、顧客は最新のベースラインを受け取ることができる。

スイス・データセンターのストレージ・ベースラインが信頼性を約束する理由

公表されている見積もりは、当然ばらつきがある。スコープの広さ、リフレッシュの周期、コンバージョンの選択は、しばしば異なる。

モルドール・インテリジェンスによれば、何がカウントされ、何がカウントされないかを明確にすることが、混乱に対する最初のガードレールだという。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6億7800万米ドル(2025年) | モルドール・インテリジェンス | - |

| 6億7400万米ドル(2024年) | 地域コンサルタントA | 2024年を最終年度とし、オブジェクト・ストレージのリフレッシュを除外しているため、前方比較可能性に限界がある。 |

| 1.02億米ドル(2024年) | グローバル・コンサルタンシーB | サーバー、ネットワーク、ストレージを1つのITインフラに統合し、ストレージのみのスコープと比較して価値を高める。 |

この比較を総合すると、定義が厳しくなり、地域的な価格差が適用された場合、バランスの取れた2025年という数字が、明確な変数と再現可能なステップまで遡ることができる、信頼できる中間点になることがわかる。

レポートで回答される主要な質問

スイスのデータセンターストレージ市場の現在の価値は?

2026年は7億167万米ドルであり、2031年までに8億3,177万米ドルに達すると予測されています。

スイスのデータセンターストレージ市場で最も急速に成長しているセグメントはどれですか?

ハイパースケーラーおよびクラウドサービスプロバイダーが年平均成長率5.18%で拡大し、他のデータセンタータイプを上回っています。

なぜスイスではオールフラッシュアレイが勢いを増しているのですか?

ESGの義務と高い電力価格が、ワット毎テラバイトコストを削減しながらパフォーマンスを向上させるエネルギー効率の高いフラッシュへと事業者を押し向けています。

スイスのデータ主権法はストレージ需要にどのような影響を与えていますか?

改正FADPおよびスイス・米国フレームワークにより、企業は機密データをオンショアに保持することを余儀なくされており、ローカルバックアップおよび災害復旧キャパシティへの持続的な需要が生まれています。

最終更新日: