アンテナ、トランスデューサー、レドームの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 16.03 十億米ドル |

| 市場規模 (2030) | 23.21 十億米ドル |

| 成長率 (2025 - 2030) | 7.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

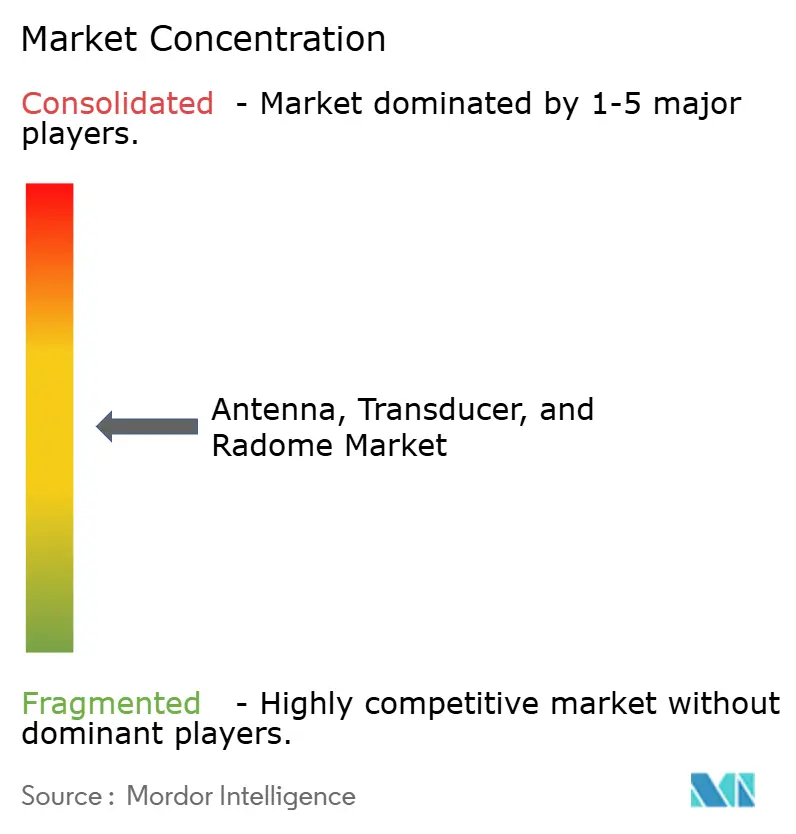

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンテナ、トランスデューサー、レドーム市場分析

アンテナ、トランスデューサー、レドーム市場規模は2025年に160億3,000万米ドルと評価され、予測期間中に7.68%のCAGRで成長し、2030年までに232億1,000万米ドルに達する見込みです。需要は軍の近代化予算、低軌道(LEO)衛星コンステレーションの急増、および複雑な形状を可能にしながら生産リードタイムを短縮する積層造形技術によって拡大しています。アクティブ電子走査アレイ(AESA)レーダーは現在、高性能戦闘機から戦術的無人プラットフォームへと移行しており、信号完全性を損なうことなく高い電力密度に耐えられるレドームの需要を喚起しています。[1]出典:—、「General AtomicsがGray Eagle 25M向けの新型AESAレーダーを発表」、DEFENSENEWS.COM 地上配備型防空ネットワークは、迅速展開に最適化された軽量複合材で保護されたマルチバンドアンテナの調達を促進しています。一方、5Gミリ波(mmWave)バックホールおよび衛星通信ゲートウェイは商業バイヤーを引き付け、防衛と通信セグメントにまたがるデュアルユース設計を促進しています。セラミック誘電体および航空宇宙グレード樹脂のサプライチェーン圧力は、企業が重要材料を確保し、より大きな付加価値を獲得しようとする垂直統合戦略を引き起こしています。

主要レポートのポイント

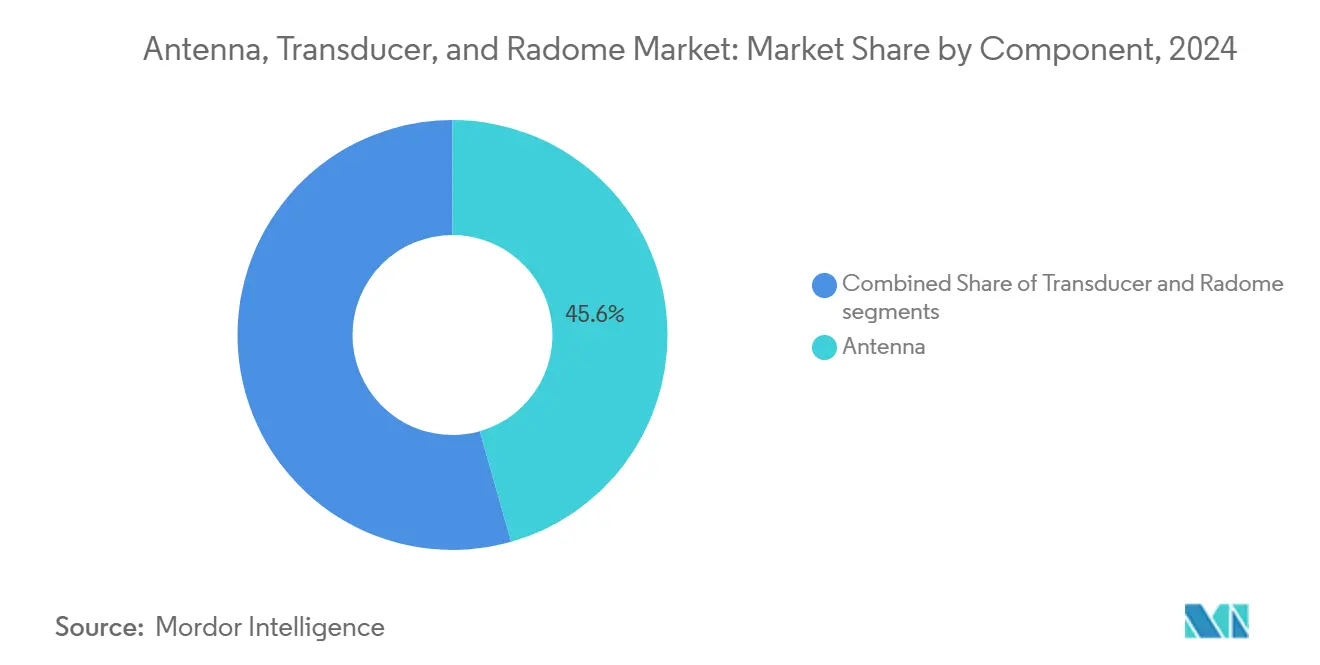

- コンポーネント別では、アンテナが2024年に45.60%の収益シェアでトップとなり、2030年にかけて8.90%のCAGRで拡大しています。

- プラットフォーム別では、航空搭載システムが2024年のアンテナ、トランスデューサー、レドーム市場シェアの40.52%を占め、地上配備型プラットフォームは2030年にかけて8.65%のCAGRで成長すると予測されています。

- 周波数帯別では、C/Xバンドが2024年のアンテナ、トランスデューサー、レドーム市場規模の30.45%のシェアを保持し、HF/VHF/UHF周波数は2030年にかけて8.01%のCAGRで拡大しています。

- 用途別では、防衛が2024年のアンテナ、トランスデューサー、レドーム市場規模の67.80%のシェアを占め、商業用途は2030年にかけて8.70%のCAGRで進展しています。

- 地域別では、北米が2024年の売上の36.78%を獲得し、アジア太平洋は2025年から2030年にかけて9.65%のCAGRを記録すると予測されています。

市場動向とインサイト

アンテナ、トランスデューサー、およびレドーム市場の推進要因影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アクティブ電子走査アレイ(AESA)レーダーの普及 | +1.8% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| LEO通信向け衛星コンステレーションの急速な展開 | +1.5% | グローバル、北米主導でアジア太平洋が拡大 | 長期(4年以上) |

| ISR向け無人航空機(UAV)フリートの規模拡大 | +1.2% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| リードタイムとコストを削減する3Dプリント複合材レドーム | +0.9% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| NATOおよびアジア太平洋における軍の近代化予算 | +1.4% | NATO加盟国およびアジア太平洋主要市場 | 長期(4年以上) |

| 新興のmmWave 5G/B5Gバックホールおよび地上局需要 | +0.8% | グローバル、都市部が先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アクティブ電子走査アレイレーダーの普及

AESA技術は現在、機械式走査アレイに依存していた航空搭載、海上、地上プラットフォームに搭載され、監視、目標追跡、通信を同時に実現しています。分散開口システムへの移行は、従来のグラスファイバーレドームでは対応できない電力密度閾値を引き上げており、広い入射角にわたって位相安定性を維持できる先進セラミックおよびメタマテリアルスキンへの需要を押し上げています。米国はPATRIOT防空レーダーを7億3,600万米ドルのLTAMDS契約のもとでアップグレードし、韓国のKF-21は国産AESAモジュールを統合しており、この技術の地理的普及を示しています。スライドイン式アンテナパネルに対応するモジュール式レドーム設計は、整備サイクルを短縮し、ライフサイクルコストを低減します。多層誘電体マッチングを習得したサプライヤーは、海軍および陸軍が極超音速および低観測性の脅威に対抗するために調達スケジュールを加速させる中で、先行者優位を享受しています。

LEO通信向け衛星コンステレーションの急速な展開

AmazonのProject Kuiper、OneWeb Gen-2、中国の国網などのメガコンステレーションは、低プロファイルレドーム内に収容された電子操舵アンテナに依存するマルチ軌道地上端末の整備を推進しています。[2]出典:—、「Amazon Kuiper衛星の打ち上げ準備」、SPACENEWS.COM オペレーターはKu、Ka、Vバンドをミリ秒単位でビーム切り替えできるCOTSアーキテクチャを好み、誘電率および熱サイクル要件を高めています。欧州および南米の地域ブロードバンド構想はこれらの展開を模倣し、米国プログラムを超えて需要を多様化しています。軍の強化基準と商業スループット基準の両方を満たすデュアルユース衛星通信端末は、特に防衛省が商業資産を通じた確実な接続性を求める場所で普及しています。その結果、特殊材料サプライヤーは-55℃から+85℃にわたって安定した誘電率を提供する石英ベースラミネートの長期契約を確保しています。

ISR向け無人航空機フリートの規模拡大

防衛省および国境警備機関は、持続的な情報収集・監視・偵察(ISR)を拡大するためにUAVフリートを拡充しています。米陸軍のGray Eagle 25Mアップグレードは、空力抵抗を損なうことなく開口密度を高めながら、マルチモードレーダーと衛星通信リンクを流線型ノーズレドームの下に搭載しています。欧州NATO加盟国は、雹や砂の侵食に耐える軽量複合材シェルに収められた視線外(BLOS)データリレーを備えた中高度長時間滞空(MALE)ドローンを展開しています。対UAVシステムも増加しており、俊敏なビームフォーミングに最適化された電子走査アレイを収容する地上および艦艇搭載レドームが求められています。精密農業やエネルギーインフラ点検向けの商業ドローンサービスが普及を促進していますが、コスト重視のバイヤーは高コストセラミックよりも熱可塑性スキンを好みます。重量、コスト、環境耐久性のバランスを取れるサプライヤーが競争上の優位性を獲得しています。

リードタイムとコストを削減する3Dプリント複合材レドーム

積層造形は、単一のプリントランで誘電勾配を調整する複雑なラティス形状を可能にすることで、設計から製品までのサイクルを数ヶ月から数週間に短縮します。[3]出典:—、「自動化ファイバー配置の進歩」、COMPOSITESMANUFACTURINGMAGAZINE.COM マルチマテリアルプリンターは製造中に抵抗ヒーターと導電性メッシュを埋め込み、二次接合工程を排除してスクラップ率を低下させます。これにより、中堅防衛請負業者や商業衛星プロバイダーが先進レドーム設計にアクセスしやすくなります。実用例としては、落雷保護をラミネートに直接統合した自動化ファイバー配置によってプリントされたコンフォーマルウィングチップレドームが挙げられます。認証フレームワークが進化する中、早期採用者はオートクレーブ硬化積層と比較して最大18%の重量削減とほぼ25%のコスト削減の恩恵を受け、レガシーサプライヤーとの技術格差を広げています。

アンテナ、トランスデューサー、およびレドーム市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高周波セラミック材料の脆性による故障率の上昇 | -0.7% | グローバル、過酷な環境で重大 | 短期(2年以内) |

| グローバルサプライチェーンを制限する輸出規制およびITAR障壁 | -1.1% | グローバル、非同盟国への影響が最も強い | 長期(4年以上) |

| 次世代航空搭載レドームの遅い認定サイクル | -0.8% | グローバル、航空市場に集中 | 中期(2〜4年) |

| 航空宇宙グレード樹脂価格の変動 | -0.6% | グローバル、サプライチェーン依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルサプライチェーンを制限する輸出規制およびITAR障壁

拡大された米国輸出規制リストは、以前は商業用とみなされていた先進複合材積層プロセスおよびメタマテリアル配合を対象とするようになり、多国籍プログラムのコンプライアンス負担を増大させています。伝統的な同盟国以外の国々は調達遅延に直面し、インド、ブラジル、アラブ首長国連邦での国産材料科学イニシアチブを促進しています。中国のガリウムおよびゲルマニウムの輸出規制は、高周波セラミック基板の調達をさらに複雑にしています。監査負担を負えないティア2サプライヤーは、社内コンプライアンスチームを維持する垂直統合型プライムにシェアを譲っています。その結果生じるサプライチェーンの二極化は、技術普及を遅らせ、非同盟地域全体の取引コストを増加させています。

次世代航空搭載レドームの遅い認定サイクル

規制機関は、進化するRTCA DO-160およびFAA勧告回状のもとで電磁適合性閾値の厳格化を続けており、新しいレドームとアンテナの各構成に対するテストキャンペーンを延長しています。軍用規格と民間要件が並行して乖離し、文書化とテスト品の構築を倍増させる二重認証経路を強いています。鳥衝突耐性、雹衝撃、落雷付着を含む環境認定は、広胴旅客機および回転翼機に対して特に厳格です。テストハウスの能力が制約されると、リードタイムが延長し、積層造形部品の迅速な導入が妨げられます。中小企業は多年度認定サイクルを維持する資本が不足していることが多く、主要プログラムの追求よりもニッチなアフターマーケットセグメントへと押しやられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アンテナ、トランスデューサー、およびレドーム市場セグメント分析

コンポーネント別:

多機能アンテナの優位性2024年、アンテナは収益の45.60%を獲得し、通信、レーダー、電子戦(EW)の役割を共有開口内に統合するアレイへの高い需要を反映しています。このセグメントのアンテナ、トランスデューサー、レドーム市場規模は、スペクトル機敏性を重視する防衛近代化予算に支えられ、8.90%のCAGRで成長すると予測されています。AESAフロントエンドはデジタルビームフォーミングモジュールとのペアリングが増加しており、ミスマッチ損失を最小化するためにレドームとのより緊密な機械的・電磁的結合を強いています。収益への貢献が最も小さいものの、トランスデューサーは海上および石油・ガス事業におけるソナーおよび音響測位に不可欠です。レドーム自体も能動的サブシステムへと進化し、位相補償層と熱管理回路を埋め込み、受動的カバーから機能的コンポーネントへと変貌しています。全体として、収束が従来の境界線を曖昧にし、サプライヤーはプラットフォームレベルの重量とコストを削減する統合提案においてアンテナ、トランスデューサー、レドームの専門知識を束ねるよう促されています。

研究開発資金は、周波数ホッピング波形に応じて誘電特性を適応的に調整するメタマテリアルおよびプラズマ溶射コーティングへの投入が増加しています。3Dプリントが成熟するにつれ、小ロットカスタマイズが実現可能となり、戦場の指揮官は最小限の兵站でセンサーを再役割付けできるようになります。アンテナ専門家は複合材製造業者と協力し、積層中に同軸フィードを埋め込む共硬化技術を検証し、歴史的に故障点となっていたコネクターを排除しています。その結果、アンテナ、トランスデューサー、レドーム市場は技術牽引サイクルを経験しており、プラットフォーム設計者は個別部品ではなく総合的なソリューションを求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:

地上システムの近代化加速航空搭載プラットフォームは2024年に40.52%のシェアを保持し、戦闘機、早期警戒機、ブロードバンドWi-Fiを搭載した商業ジェット機のフリートアップグレードに支えられています。アンテナ、トランスデューサー、レドーム市場シェアは、地上配備型システムが2030年にかけて8.65%のCAGRで最速の拡大を記録するにつれ、わずかに希薄化する可能性があります。多層防空ネットワークを展開する国々は、電子攻撃下での後方散乱サイドローブを制限する複合材レドームで保護された再配置可能なレーダーユニットを必要としています。NATOの戦域ミサイル防衛ロードマップとアジア太平洋の対極超音速イニシアチブは、複数年の調達予算を固定し、サプライヤーに収益の可視性を提供しています。

金額的には小さいものの、海上設備は塩水噴霧腐食と甲板上の緑水による高速衝撃に耐える堅牢なレドームを必要としています。艦艇上部構造に統合されたコンフォーマルトップサイドアレイは、ステルス特性への高まる重視を示しています。一方、陸上移動車両は振動と粉塵侵入にもかかわらず確実に動作しなければならない格納式衛星通信ドームを採用しています。マルチドメイン指揮統制(C2)フレームワークが成熟するにつれ、プラットフォーム固有の区別が曖昧になり、地上および海上ノードはサイズ、重量、電力エンベロープに合わせてスケールされた標準開口設計を共有するようになり、メーカーはより大きなアドレス可能なボリュームにわたって研究費を償却できるようになります。

周波数帯別:

低周波需要の復活C/Xバンドは、レガシー防空レーダーおよびGEO衛星通信リンクにより、2024年収益の30.45%で優位を維持しました。しかし、HF/VHF/UHFスライスは、軍が妨害に対する視線外耐性のために低周波通信を復活させるにつれ、最高の8.01%のCAGRを記録すると予測されています。HF中心システムのアンテナ、トランスデューサー、レドーム市場規模は、密な植生や都市の峡谷を貫通できる遠征型メッシュネットワークを優先する教義的転換から恩恵を受けています。設計上の課題は、レドームの抵抗やレーダー断面積を増大させることなく電気的に大きな開口を収容することにあります。

Ku/Kaバンドソリューションは高スループット衛星通信を対象とし、小型フォームファクターのユーザー端末は航空機の機動中の指向損失を最小化するために空力的で半径方向対称のカバーを必要としています。新興の5GインフラはmmウェーブのEバンドへと上方に伸び、電力増幅器密度の上昇に伴い熱管理の問題を引き起こしています。マルチバンド誘電体グレーディングを習得したサプライヤーは戦略的優位性を獲得し、周波数選択面と組み合わせることでVHFからKaバンドまで機能する単一レドームSKUを実現しています。継続的なスペクトルオークションと民間ブロードバンドイニシアチブが顧客基盤を拡大し、防衛予算サイクルのリスクを分散させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

商業モメンタムの構築防衛エンドユーザーが2024年支出の67.80%を牽引しましたが、通信事業者、航空会社、宇宙スタートアップが高帯域幅接続市場に収束するにつれ、商業プログラムは年率8.70%で成長する見込みです。mmWave 5Gスモールセルは街灯柱や屋上に設置され、紫外線暴露や都市汚染に耐えながら離調しないレドームシールドフェーズドアレイを使用しています。アンテナ、トランスデューサー、レドーム市場規模の配分は、特に官民パートナーシップが農村ブロードバンドを補助する場所で、これらの民間展開に向けて着実に傾いています。

防衛グレードの信頼性の商業製品への相互移転が製品サイクルを加速させています。例えば、弾道ミサイル防衛で生まれたメタマテリアルベースの電子ビームステアリングが現在クルーズラインのWi-Fiドームに登場しています。スタートアップはクラウドネイティブ設計ツールを活用して無人航空物流ネットワーク向けキットを迅速に反復・認定しています。その結果、サプライヤーは収益源を多様化し、規制された防衛スケジュールと動きの速い商業入札のバランスを取り、予算削減へのエクスポージャーを軽減しています。

地域分析

北米アンテナ、トランスデューサー、およびレドーム市場

北米は2024年に36.78%の収益シェアでトップに立ち、国防総省の8,420億米ドルの予算と、熱管理複合ドーム内にAESAアレイを組み込む数十億ドル規模のパトリオットレーダー刷新プログラムに支えられています。シリコンバレーの衛星インターネット事業は防衛需要を補完し、カナダの北極圏監視およびメキシコの航空構造物製造が地域の厚みを広げています。重要材料サプライチェーンの国内回に向けた連邦政府の圧力が、セラミック粉末焼結および石英繊維織造施設への投資を促進し、高周波基板に対する国内管理を強化しています。

アジア太平洋アンテナ、トランスデューサー、およびレドーム市場

アジア太平洋地域は最も速い9.65%のCAGRを示しており、日本の記録的な8.9兆円(600億米ドル)の防衛予算、韓国のKF-21戦闘機プログラム、および中国の拡大するLEOブロードバンドアーキテクチャが牽引しています。オーストラリアの原子力潜水艦ロードマップおよびインドの民間宇宙政策が地域の機会をさらに高めています。輸出規制が機密性の高い中国プログラムにおける西側ベンダーを制約する一方、国内の有力企業は複合材製造能力を拡大し、地域エコシステムを育成しています。技術移転パートナーシップおよびオフセット協定に精通したサプライヤーは、政府が国内産業参加を義務付けるにつれて、追加的なシェアを獲得できる立場にあります。

欧州アンテナ、トランスデューサー、およびレドーム市場

欧州はNATOレーダーの近代化と、フランス、ドイツ、イタリア、およ英国にわたる成熟した航空宇宙サプライベースに支えられ、緩やかな成長を維持しています。主権確保の取り組みがEU原産の衛星通信端末および空中早期警戒センサーの推進を促し、地域企業をドル建て通貨変動から守っています。東欧諸国は継続する安全保障上の懸念に対応して防空調達を加速しており、第二層インテグレーターに改修・アップグレードのニッチ市場を開いています。

中東・アフリカおよび南米アンテナ、トランスデューサー、およびレドーム市場

中東・アフリカは、湾岸協力会議加盟国が多層ミサイル防衛に投資し、アフリカの通信事業者が農村部の4G/5Gカバレッジを追求する中、新興の潜在力を示しています。しかし、政治リスクと限られた産業基盤が長期プログラムの継続性を妨げています。南米の需要は民間航空レーダーおよび災害管理用衛星通信に集中していますが、予算の変動が予測を抑制しています。全体として、地理的な需要の分散は国内能力構築への戦略的シフトを浮き彫りにしており、グローバルサプライヤーに対して地域ごとに市場参入モデルを調整することを求めています。

競争環境

アンテナ、トランスデューサー、レドーム市場は中程度の断片化を特徴とし、トップの航空宇宙プライムが複雑な軍事プログラムを管理し、高成長ニッチを狙う活発な専門家集団が存在しています。RTX、L3Harris Technologies、Thalesは垂直統合を活用して希少なセラミック粉末と航空宇宙グレードエポキシを確保し、機密契約のもとで長期供給を固定しています。中堅の破壊的企業は3Dプリントラティスとメタマテリアルフィルムを採用し、商業衛星通信やドローンオペレーターにアピールしながら低コストで同等のパフォーマンスを提供しています。

戦略的買収が市場の境界を再形成しています。AeroVironmentによる41億米ドルのBlueHalo買収はISRドローンと対UAVフェーズドアレイを融合させ、マルチドメインソリューションへの収束を示しています。BoeingによるSpirit AeroSystemsの買収は複合材レドーム生産を社内構造に組み込み、製造設計の最適化とスケジュール管理の改善を可能にしています。サプライヤーはレドームの剥離やアンテナ位相シフターのドリフトを予測するサブスクリプションベースの保守分析を試験的に導入し、ハードウェア販売と並行してサービス収益源を創出しています。

規制が競争を形成しています。輸出規制に友好的な国に本拠を置く企業はグローバル入札への優先アクセスを享受し、非同盟管轄区域のベンダーは国内市場と南南パートナーシップに注力しています。スタートアップはレガシーレーダーシェルター向けのドロップイン交換キットを提供することで資本障壁を回避し、収益化までの時間を短縮しています。積層造形が成熟するにつれ、プリントファイルの知的財産保護とデジタル著作権管理が新たな競争の場として浮上し、将来の提携とライセンスモデルに影響を与えています。

アンテナ、トランスデューサー、レドーム産業リーダー

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

Honeywell International Inc.

BAE Systems plc

- *免責事項:主要選手の並び順不同

アンテナ、トランスデューサー、およびレドーム市場の対象企業

- BAE Systems plc

- Honeywell International Inc.

- Communications & Power Industries LLC

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- HENSOLDT AG

- Hughes Network Systems, LLC

- L3Harris Technologies, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- Norsat International Inc.

- Meggitt Ltd. (Parker-Hannifin Corporation)

- RTX Corporation

- Saab AB

- Smiths Interconnect Group Limited (Smiths Group plc)

- Thales Group

- Safran SA

- Astronics Corporation

- Royal Engineered Composites, Inc.

- Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- Kongsberg Gruppen ASA

アンテナ、トランスデューサー、およびレドーム市場の最近の業界動向

- 2025年8月:BHELはDMRLからレーダードーム製造技術を取得し、インドの防衛市場における戦略的発展を示しました。この動きにより、BHELは国内でミサイル誘導システム向けの溶融シリカレーダードームを製造できるようになり、重要な防衛コンポーネントにおける自立性が強化されました。

- 2025年4月:NASAのエンジニアが、電力および空間が制約された環境での衛星通信向けに超軽量エアロゲルアンテナを開発しました。95%の空気含有量と調整可能な柔軟性を特徴とするこの革新は、航空機の外装に埋め込むことができ、ドローンや将来の航空輸送の空力性能と通信信頼性を向上させます。これは航空宇宙技術における重要な進歩を示しています。

グローバルアンテナ、トランスデューサー、レドーム市場レポートの範囲

セグメンテーションの概要

| アンテナ |

| トランスデューサー |

| レドーム |

| 地上 |

| 海上 |

| 航空搭載 |

| HF/VHF/UHF |

| L/Sバンド |

| C/Xバンド |

| Ku/Kaバンド |

| その他 |

| 防衛 |

| 商業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | アンテナ | ||

| トランスデューサー | |||

| レドーム | |||

| プラットフォーム別 | 地上 | ||

| 海上 | |||

| 航空搭載 | |||

| 周波数帯別 | HF/VHF/UHF | ||

| L/Sバンド | |||

| C/Xバンド | |||

| Ku/Kaバンド | |||

| その他 | |||

| 用途別 | 防衛 | ||

| 商業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

アンテナ、トランスデューサー、レドーム市場の2025年評価額はいくらですか?

アンテナ、トランスデューサー、レドーム市場は160億3,000万米ドルに達しており、防衛アップグレードと商業接続プログラムからの安定した需要を反映しています。

2030年までに最速の年平均成長率を記録すると予測されているコンポーネントセグメントはどれですか?

アンテナは8.90%のCAGRで、多機能AESAレーダーの採用増加に支えられています。

地上配備型プラットフォームが航空搭載システムよりも急速に拡大すると予測される理由は何ですか?

各国は、堅牢な複合材ドームで保護された再配置可能なマルチバンドレーダーを必要とする次世代防空ネットワークを展開しており、地上需要を8.65%のCAGRへと押し上げています。

2030年にかけて最高の成長モメンタムをもたらすと予測される地域はどこですか?

日本、韓国、オーストラリアの近代化プログラムに牽引されたアジア太平洋は、9.65%のCAGRと予測されています。

積層造形はレドーム生産をどのように再形成していますか?

3Dプリント複合材はリードタイムを数ヶ月から数週間に短縮し、製造中に熱的・導電的機能を統合し、コストをほぼ25%削減します。

次世代航空搭載レドームの展開を遅らせる可能性のある主要な障壁は何ですか?

進化する電磁適合性および環境基準のもとでの長い認定サイクルが認証を遅らせ、開発コストを引き上げています。

最終更新日: