潜水艦市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 14.14 十億米ドル |

| 市場規模 (2031) | 25.06 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

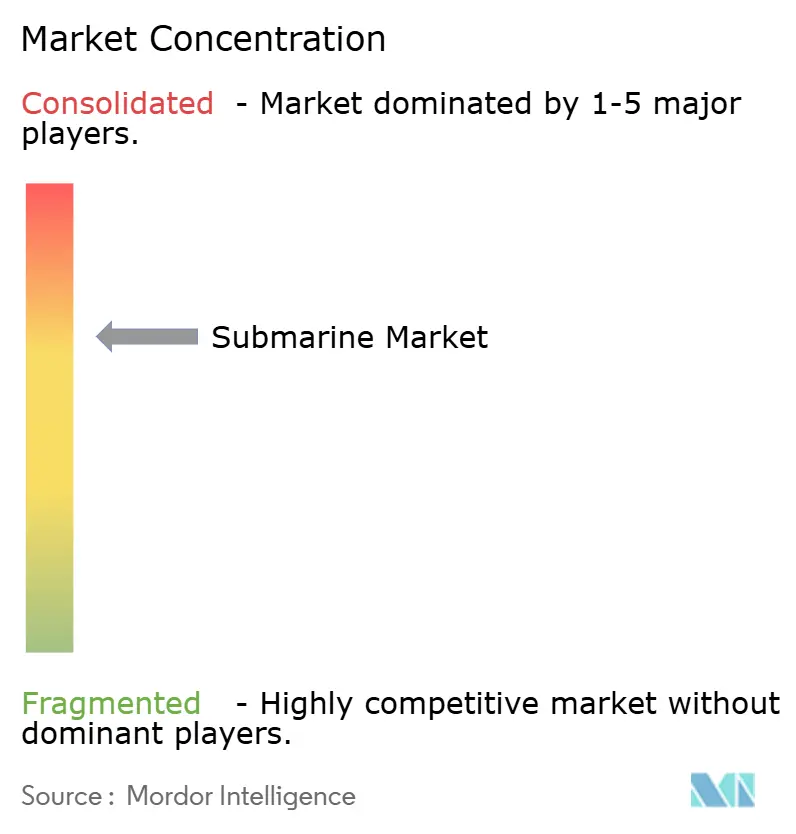

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潜水艦市場分析

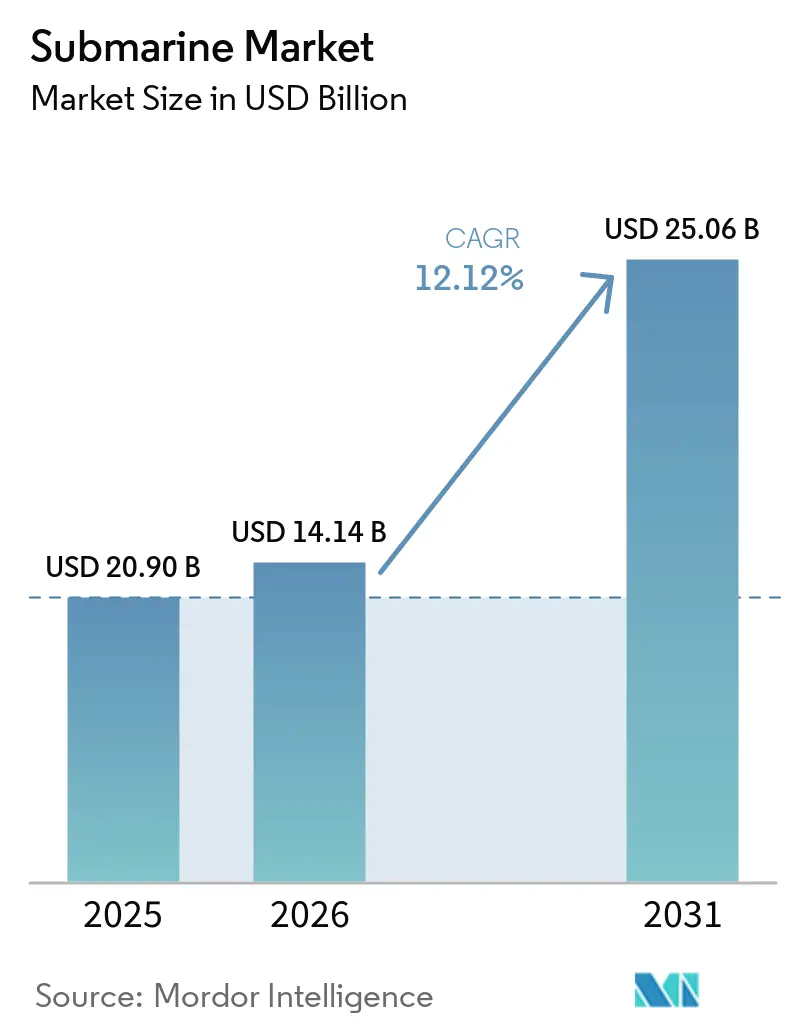

潜水艦市場規模は2025年に209億米ドルと評価され、2026年の141億4,000万米ドルから2031年には250億6,000万米ドルに達すると推定されており、予測期間2026年~2031年においてCAGR12.12%で成長する見込みである。2026年のベースが低いのは、2025年に複数の大型多船体受注が集中した後の調達タイミングのリセットを反映しており、前年比の減少よりも将来の成長プロファイルの方が潜在需要を判断する上でより有用である。成長は、抑止力更新プログラムの重複、インド太平洋全域における従来型艦隊の広範な拡張、および海底インフラ保護に対する政策的関心の高まりによって持続されている。米国だけでも、FY2026兵器調達計画において潜水艦戦闘艦に254億米ドルを要求しており、主要な防衛予算が海中能力にいかに強く傾いているかを示している。[1]国防次官室、「兵器システム別プログラム調達コスト、米国国防総省2026会計年度予算要求」、米国国防総省、comptroller.war.gov 米国のコロンビア級、フランスのバラクーダ級、北欧の212CD型を含む並行した代替サイクルが、次の10年間に延びる長期調達パイプラインを生み出している。海底ケーブルのセキュリティが政策機関によって重要インフラリスクとして扱われるようになったため、戦略的な位置付けも古典的な抑止力と海上拒否任務を超えて拡大しており、戦闘需要と並行して監視・哨戒需要を支えている。

主要レポートの要点

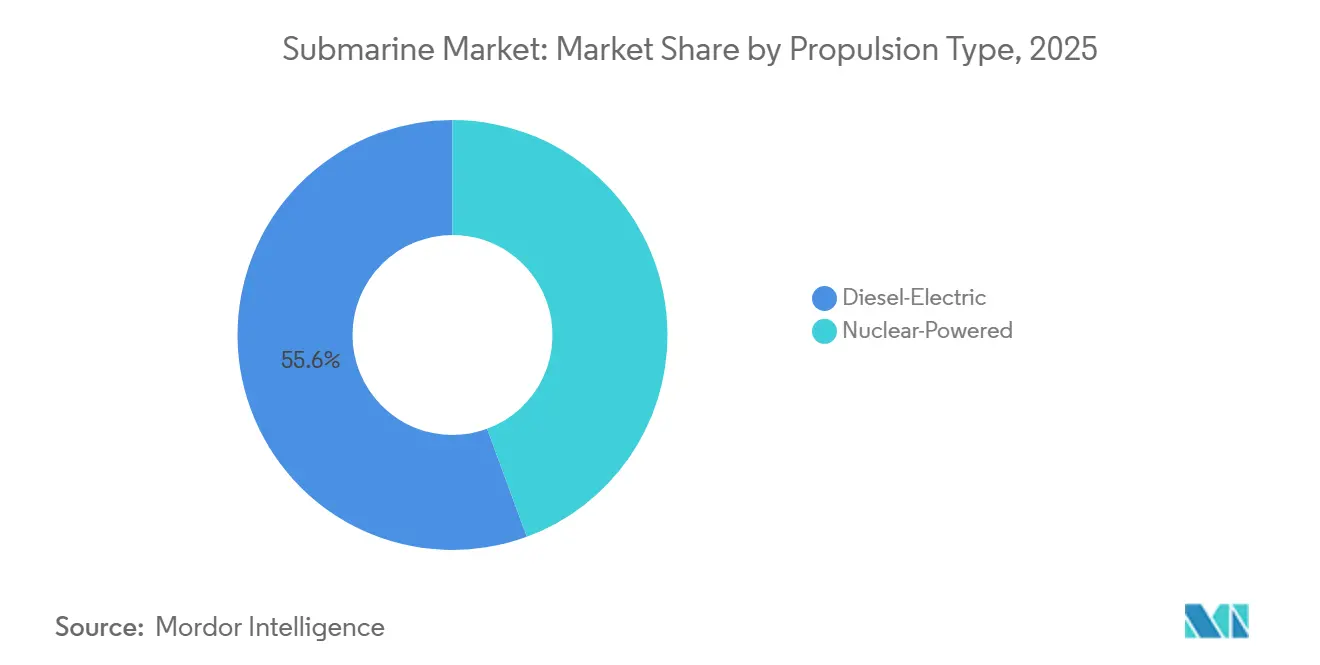

- 推進方式別では、ディーゼル電気潜水艦が2025年の潜水艦市場シェアの55.62%を占め、原子力潜水艦は2031年までにCAGR14.21%で拡大すると予測されている。

- 戦闘任務別では、攻撃型潜水艦が2025年の潜水艦市場規模の48.70%を占め、弾道ミサイル潜水艦は2031年までにCAGR13.13%で成長すると予測されている。

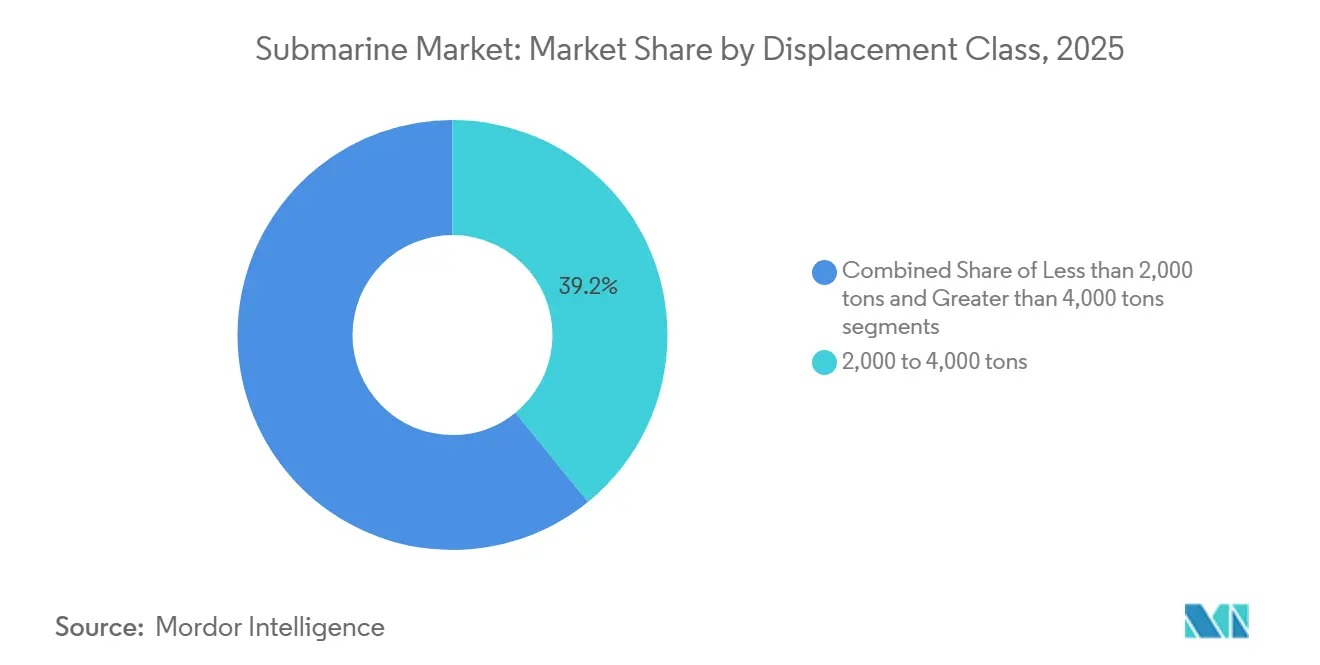

- 排水量クラス別では、2,000トン~4,000トンの範囲が2025年の潜水艦市場規模の39.15%を占め、4,000トン超クラスは2031年までにCAGR12.91%で拡大すると予測されている。

- コンポーネント別では、船体・構造モジュールが2025年に37.64%の収益シェアでトップとなり、戦闘・センサースイートは2031年までに最高CAGR14.01%を記録すると予測されている。

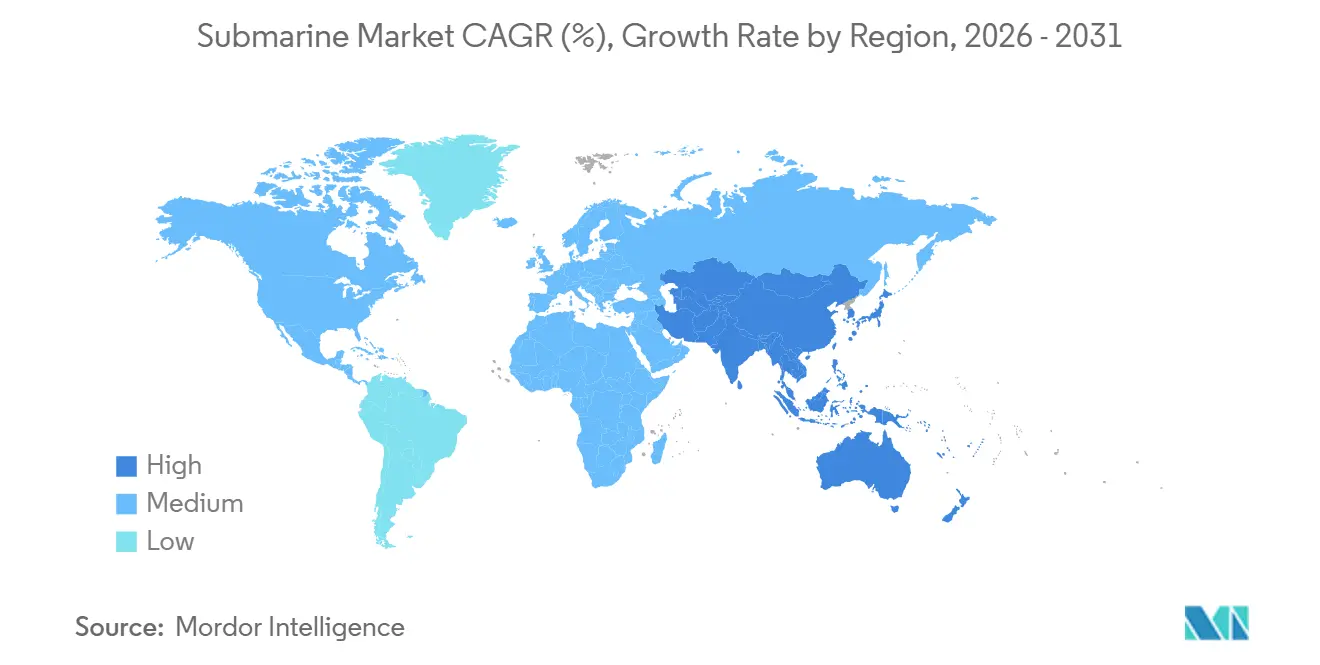

- 地域別では、北米が2025年の潜水艦市場シェアの36.05%を占め、アジア太平洋は2031年までにCAGR13.76%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の潜水艦市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第1層海軍における防衛近代化予算の増加 | +3.2% | 北米と欧州に集中するグローバル | 中期(2~4年) |

| インド太平洋における海洋緊張の激化 | +2.8% | APACが中核、MEAへの波及 | 中期(2~4年) |

| 既存原子力運用国における艦隊代替サイクル | +2.1% | 北米、欧州 | 長期(4年以上) |

| 水中持続力を延長するAIPおよびリチウムイオン電池の採用 | +1.5% | グローバル、APACと欧州での早期普及 | 中期(2~4年) |

| 同盟国艦隊拡張を促進するAUKUS協定 | +1.4% | 北米、APAC、オーストラリア | 長期(4年以上) |

| 海底データケーブルインフラの保護の必要性 | +0.8% | 北大西洋、インド太平洋、バルト海 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛近代化予算の増加が潜水艦調達を促進

潜水艦市場は、戦略的持続性、生存性、抑止力を持つプラットフォームに向けられた防衛予算の成長から恩恵を受けている。米国のFY2026国防総省(DoD)予算は、バージニア級艦艇に122億米ドル、コロンビア級艦艇に115億米ドルを要求した。[2]国防次官室、「兵器システム別プログラム調達コスト、米国国防総省2026会計年度予算要求」、米国国防総省、comptroller.war.gov 北欧も受注残を強化しており、ノルウェーは460億ノルウェークローネ(45億米ドル)のパッケージの下で212CD型の発注を6隻に増やし、独諾共同プログラムの合計を12隻とした。核戦力の更新と従来型調達が段階的に交互に行われるのではなく、同時に進んでいるため、需要サイクルは2010年代よりも強い。この重複により、承認が造船所に届くペースが物理的な能力の拡大よりも速くなり、予算がすでに承認されていても収益の認識が後年度にずれ込む。実際には、潜水艦市場は資金の確実性によって押し上げられているが、実現した収益のペースは、認定された造船所とサプライヤーがその作業量をどれだけ迅速に吸収できるかに依然として依存している。

インド太平洋における海洋緊張の激化が多国間調達を促進

潜水艦市場はまた、インド太平洋全域でより広い購買層によって拡大しており、調達はもはや少数の確立した運用国に限定されていない。この地域の緊張は、より多くの海軍が潜水艦を海上拒否、海洋監視、チョークポイント制御、抑止力シグナリングの中心的ツールとして扱うよう促している。この変化は、需要を少数の第1層海軍を超えて拡大させ、中国、インド、日本、韓国、オーストラリア、パキスタン全体で重複する調達スケジュールを生み出すため重要である。その結果は、船体需要の増大だけでなく、技術移転、現地生産、戦闘システム統合をめぐる競争の激化でもある。したがって、調達パターンはより広範かつ周期性が低くなっており、潜水艦市場に従来の原子力運用国のみによって駆動されるよりも強固な需要基盤を与えている。また、将来の受注はプラットフォーム性能だけでなく、地域の安全保障上の連携、産業オフセット、納期の信頼性によって形成される可能性が高いことを意味している。

AUKUS協定が同盟国艦隊の構造とサプライヤーの役割を再編

AUKUSは潜水艦市場を再編しており、この協定はオーストラリアの需要だけでなく、米国、英国、および同盟国の産業ネットワーク全体のサプライヤーの役割にも影響を与えている。Lockheed Martin Corporationは2026年5月、オーストラリアの将来の原子力潜水艦艦隊の優先戦闘システム統合パートナーとして選定され、統合、訓練、維持管理、および主権的戦闘システム能力をカバーする。[3]「Lockheed Martinがオーストラリアの次世代原子力潜水艦の優先戦闘システム統合パートナーに指名」、Lockheed Martin、news.lockheedmartin.com この選定は、AUKUSがすでに政策設計から実際の産業配分へと移行しており、戦闘システム、訓練パイプライン、維持管理能力が早期に割り当てられていることを示している。戦略的効果は艦艇数を超えて大きく、AUKUSは長期サイクルの潜水艦需要を、設計の選択、サプライヤーへのアクセス、輸出の実行可能性に長年にわたって影響を与える共有産業アーキテクチャに結びつけている。また、同じ産業基盤が国内艦隊のニーズ、同盟国へのコミットメント、将来の移転取り決めを支援しなければならないため、西側の生産スケジュールにさらなる圧力をかけている。潜水艦市場にとって、AUKUSは需要の加速要因であると同時に、能力のストレステストでもある。

AIPとリチウムイオン電池がディーゼル電気潜水艦の戦闘価値を再定義

潜水艦市場は、非大気依存推進(AIP)およびリチウムイオン(Li-ion)電池システムの改善から支持を得ており、これらは水中持続力を延長し、哨戒中の露出を低減することで、特に沿岸水域や係争中のチョークポイントにおける地域任務での先進的な従来型艦艇の価値提案を変えている。これらのシステムが成熟するにつれて、特定の任務セットにおける高性能ディーゼル電気艦艇と原子力艦艇の運用上のギャップが縮まり、先進的な従来型調達の商業的根拠が強化される。これは、原子力推進の産業的、政治的、財政的負担なしに信頼できる海中能力を求める海軍にとって重要である。また、船体だけでなく、電池、燃料電池、電力管理、低シグネチャシステムへのより深い投資を支援する。潜水艦市場において、この技術的転換は、原子力プログラムが価値面でより速く拡大する一方で、ディーゼル電気プラットフォームの収益上の優位性を維持するのに役立っている。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超高額の調達・ライフサイクルコスト | -1.8% | 北米と西欧で最も深刻なグローバル | 長期(4年以上) |

| 潜水艦造船所における熟練労働力のボトルネック | -1.4% | 北米、西欧 | 中期(2~4年) |

| 軍備管理・核不拡散条約 | -0.8% | グローバル | 長期(4年以上) |

| 海洋用半導体のサプライチェーンの希少性 | -0.7% | 北米と東アジアに集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

超高額の調達・ライフサイクルコストが受注処理能力を制限

潜水艦市場は、現代の潜水艦プログラムが海軍の資本予算の非常に大きなシェアを吸収するという単純な事実によって依然として制約されている。議会調査局のデータは、FY2026のバージニア級の調達コストを1隻あたり50億米ドルと算定しており、主要な海軍大国でさえ艦隊計画を拡大することを困難にしている。議会予算局はコロンビア級プログラムを12隻で1,300億米ドルと推定し、海軍の造船計画全体にわたって長期的な潜水艦支出圧力が高まると予測した。このコスト負担は、多くの海軍に新造艦、維持管理、ミサイル、人員支援の間で困難なトレードオフを強いる。潜水艦市場において、需要は現実であり戦略的緊急性は高いが、受注処理能力は依然として、契約締結時ではなくプログラム全期間にわたって政府が資金調達できる額に依存している。

熟練労働力のボトルネックが西側の建造速度を制約

潜水艦市場はまた、原子力認定および高精度生産ラインにわたる資格を持つ労働力の不足によっても制限されている。議会調査局のデータは、2024年11月時点でバージニア級の生産が年間1.1隻のペースであり、年間2隻の目標を下回っており、望ましい生産量と実際の納期能力の間のギャップを浮き彫りにしていることを示した。同資料は、海軍がFY2018以降、潜水艦産業基盤の開発に98億米ドルをコミットしており、能力成長が今や工場レベルの問題ではなく戦略的政策課題となっていることを確認した。議会予算局はまた、多くの重要な投入物に代替ソースがなく、スケジュールの遅延が建造シーケンス全体に急速に波及する可能性がある、冗長性が限られたサプライヤー基盤についても説明した。労働力不足は米国を超えて重要であり、潜水艦の作業は専門的な溶接、品質保証、原子炉関連プロセス、戦闘システム統合、および長い見習いサイクルに依存しているためである。したがって、潜水艦市場は、増大する需要と、これらのプログラムを安全に大規模で実行できる労働力を育成するために必要な時間との間に明確なミスマッチに直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:従来型プラットフォームが収益トップを維持する一方、原子力プログラムがより速く拡大

ディーゼル電気潜水艦は2025年の潜水艦市場の55.62%を占め、従来型推進を最大の収益プールとして維持した。このリーダーシップは、アジア太平洋、欧州、および一部の南米艦隊にわたるより広い購買層を反映しており、従来型艦艇は予算制限と運用要件の両方に適合している。このセグメントは任務の柔軟性から恩恵を受けており、これらの潜水艦は沿岸防衛、チョークポイント制御、情報哨戒、特殊部隊の挿入に適している。したがって、潜水艦市場は、より多くの注目が核戦力の更新にシフトする中でも、その量的基盤を従来型調達に依存し続けている。このバランスはまた、核建造に参加しない造船所にとって従来型プログラムが商業的に重要であり続ける理由を説明している。

原子力潜水艦は2031年までにCAGR14.21%で成長すると予測されており、価値面で最も成長の速い推進セグメントとなっている。成長は高額のSSBNおよびSSNプログラムによって牽引されており、各艦艇の契約価値はディーゼル電気艦艇よりもはるかに大きい。潜水艦業界において、これは従来型受注が幅を支え、原子力受注が価値の集中を牽引する二速構造を生み出している。より優れた電池とAIPシステムが先進的な従来型艦艇の持続力と戦闘関連性を向上させるにつれて、技術的なギャップも縮まりつつある。潜水艦市場において、これは従来型推進が最大のシェアを維持し続ける一方で、原子力推進が支出成長の増大するシェアを獲得することを意味している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

戦闘任務別:攻撃型艦艇が現在の需要をリードし、抑止力艦艇が勢いを増す

攻撃型潜水艦は2025年の潜水艦市場規模の48.70%を占め、現在調達と納期を進めている多数のSSNおよびSSKプログラムに支えられている。そのリードは運用上の有用性を反映しており、海軍は攻撃型艦艇を対水上戦(ASuW)、対潜水艦戦(ASW)、情報収集、護衛任務、地域海上拒否任務に使用している。これらの艦艇はまた、先進的な原子力海軍から国内水域向けにディーゼル電気艦隊を購入する国まで、最も広い顧客層に対応している。潜水艦市場は、攻撃型艦艇が平時と戦時の両方の要件を満たすため、設置済み艦隊の深さにおいてこの役割に依存し続けている。その広い任務プロファイルは、プログラム間で調達タイミングがシフトしても、セグメントを構造的に回復力のあるものに保っている。

弾道ミサイル潜水艦は2031年までにCAGR13.13%で拡大すると予測されており、価値面で最も成長の速い戦闘任務となっている。成長は核武装国間の重複する更新サイクルに結びついており、いくつかの抑止力艦隊が同じ広い時間枠内で更新されているため、これは異例である。英国のドレッドノートプログラムは依然として大規模かつ持続的な取り組みであり、庶民院図書館はその規模と長い納期の見通しを指摘している。潜水艦業界において、この重複は少数の非常に高価値なプラットフォームへの集中した資本支出の波を生み出している。潜水艦市場にとって、その結果は攻撃型艦艇が現在の収益の幅でリードし、SSBNが最も急激な長期的価値拡大を牽引する役割の組み合わせとなっている。

排水量クラス別:中型艦艇が量を支え、大型プラットフォームが支出を押し上げる

2,000トン~4,000トンの排水量クラスは2025年の収益の39.15%を占め、現在の調達プログラムにおける中型排水量艦艇の中心的な役割を反映している。このクラスは、大型原子力艦艇のコスト構造に移行することなく、持続力、ペイロード、乗員規模、展開可能性のバランスをとるため、最も一般的な運用プロファイルに対応している。沿岸監視、チョークポイント拒否、地域対応任務に焦点を当てた海軍にとって特に関連性が高い。多くの輸出および同盟国連携プログラムがこの中間帯に位置するため、潜水艦市場はこのクラスに安定した基盤を持っている。2,000トン未満の艦艇は小規模な海軍にとって引き続き関連性があるが、その貢献は能力の狭さと低い契約価値によって限定されたままである。

4,000トン超のセグメントは2031年までにCAGR12.91%で成長すると予測されており、大型原子力プラットフォームと一部の重量級従来型プログラムによって牽引されている。ここでの成長は、ペイロード、原子炉統合、ミサイル容量、持続力要件とともに艦艇サイズが増大するSSNおよびSSBN建造の規模から来ている。この層は最大の開発予算、最も要求の高い産業作業、および単位あたりの価値の最大の集中を引き込む。潜水艦市場において、重排水量の成長はスペクトルの原子力端ですでに見られる価値の集中を強化している。このトレンドは量において中型艦艇を置き換えるものではないが、少数の大型戦略プラットフォームへの支出の重みをシフトさせる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:構造作業が現在の収益をリードし、戦闘エレクトロニクスが最速で成長

船体・構造モジュールは2025年のコンポーネント収益の37.64%を占め、現在のプラットフォーム建造における最大のコストセンターとなっている。耐圧船体セクション、モジュール構造、バラスト設計、および統合集約型の製造作業は、依然としてほとんどの潜水艦タイプにわたる建造価値の大きなシェアを占めている。潜水艦市場のこの部分は、構造作業が生産シーケンスの中核に位置するため、労働集約的でスケジュールに敏感なままである。また、受注が従来型か原子力かに関わらず、艦艇数の増加から直接恩恵を受ける。そのため、構造モジュールはコンポーネントミックスの収益プロファイルを引き続き支えている。

戦闘・センサースイートは2031年までにCAGR14.01%で成長すると予測されており、最も急速に拡大するコンポーネントグループとなっている。この変化は、船体数が増加する前に艦艇の有効性を実質的に高めることができる戦闘管理システム、ソナー、電子戦(EW)、目標分類、およびその他の任務エレクトロニクスへの支出増加を反映している。潜水艦業界において、これは差別化がプラットフォームアーキテクチャだけに依存するのではなく、ソフトウェア、処理、探知性能へと移行しているため重要な変化である。また、完全な新造プログラムがより緩やかに進む場合でも、改修・アップグレード需要が拡大できることを意味している。潜水艦市場全体において、運用者が生存性、状況認識、兵器運用の質を優先するにつれて、エレクトロニクスはより大きな価値のシェアを占めるようになっている。

地域分析

北米は2025年の潜水艦市場の36.05%を占め、収益への最大の地域貢献者となった。この地域の地位は主に、米国の調達規模、長期サイクルのSSNおよびSSBN更新、および持続的な産業基盤への資金提供に基づいている。議会調査局とCBOのデータを合わせると、米国はスケジュール圧力、サプライヤーの集中、労働力の制限に直面しながらも、潜水艦建造に大規模なリソースをコミットしていることが示されている。カナダは、2025年8月に政府が調達プロセスを前進させたカナダ哨戒潜水艦プロジェクトを通じて、意味のある将来の需要層を加えている。[4]「カナダ政府がカナダ哨戒潜水艦プロジェクト調達の次のステップに進む」、カナダ政府、canada.ca 潜水艦市場において、北米は最大の受注価値と、産業能力が一時的な実行上の問題ではなく戦略的制約となりつつあるという最も明確な証拠を組み合わせている。

アジア太平洋は最も成長の速い地域であり、潜水艦市場は2031年までにCAGR13.76%で拡大すると予測されている。成長は中国、インド、日本、韓国、オーストラリアにわたる同時調達と艦隊拡張から来ており、この地域に比類のない需要の幅を与えている。戦略的環境は各国に、独自開発、外国との協力、技術移転の枠組みの組み合わせを追求させている。この地域は一つの国家プログラムだけでなく、並行して進む複数の大型プログラムから成長しているため、潜水艦市場が広がっている。また、各購買者が現地建造、政治的連携、納期の速さ、長期的な維持管理に異なる重みを割り当てるため、サプライヤー間の競争が激化している。

欧州は2025年の収益において意味のあるシェアを保持しており、潜水艦市場で最もプログラムが密集した地域の一つであり続けている。ドイツとノルウェーは212CDプログラムを合計12隻に拡大し、ドイツの造船所は生産能力の増強に対する連邦支援を受けている。欧州はまた、いくつかの地域造船所が国内海軍プログラムに対応しながら海外で競争するため、潜水艦市場が主権的需要と輸出野心を組み合わせる方法を示している。南米は現在の価値面では依然として小さいが、ブラジルはその従来型建造と核野心を通じて、この地域に目に見える長期的な役割を与えている。中東とアフリカは依然として控えめなシェアを占めているが、インフラセキュリティへの懸念と地域の海軍近代化が海中能力への段階的な関心を支えている。

競合状況

潜水艦市場は上位において適度に集中しており、原子力潜水艦を設計・建造できる認定造船所は少数のグループに限られている。この構造は、深い規制上の認可、長い運用実績、および密なサプライヤーネットワークを持つ国家支援または国家連携の産業エコシステムに最高の価値を割り当てる。潜水艦の作業には特殊な施設、信頼できる労働力プール、複雑な品質システム、および長い検証サイクルが必要なため、参入障壁は依然として高い。潜水艦市場において、これは既存の造船所を保護し、原子力層への新規参入を制限している。競争の状況は従来型艦艇においてより開かれており、より多くの造船業者がAIP、電池、戦闘システム、現地組立、輸出パッケージで競争できる。

潜水艦市場はディーゼル電気セグメントでより競争が激しくなっており、複数の建造業者が同じ国際入札に同時に競争している。TKMSは中型排水量AIPプラットフォームにおいて強力な勢力であり続け、2025年9月のインドのMazagon Dock Shipbuilders(MDL)とのProject-75I契約交渉への正式参入を含む受注と交渉パイプラインを通じて関係を深め続けている。[5]「インド潜水艦プログラムのマイルストーン、TKMSがP75Iプログラムに向けてMazagon Dock Shipbuilders(MDL)との契約交渉に入る」、TKMSグループ、tkmsgroup.com Saabは、ポーランドがオルカプログラムにA26を選定したことでその地位を強化し、Saabはまた2025年10月にブレキンゲ級潜水艦2隻の最終生産フェーズに対して96億スウェーデンクローナ(10億3,000万米ドル)の追加受注を受けた。これらの動きは、潜水艦市場における競争が今や船体設計だけでなく、フルパッケージの提案に依存していることを示している。

技術移転、主権的生産、およびシステム統合が潜水艦市場における最も明確な差別化要因となっている。TKMSはまた、212CD艦隊向けDM2A5重量級魚雷についてAtlas Elektronikとの枠組み合意を通じてバリューチェーンの地位を拡大し、プラットフォーム販売を兵器統合とライフサイクルの関連性に結びつけた。コンプライアンスは、輸出管理規則、核不拡散の保護措置、および同盟基準がどのサプライヤーと購買者の組み合わせが現実的に成立できるかを形成するため、別のフィルターであり続けている。したがって、潜水艦市場は、プラットフォーム能力を政策上の連携、産業協力、および信頼できる長期的サポートと組み合わせることができる企業を評価する。これが、競争の場が戦略的プラットフォームでは集中しているように見えながら、先進的な従来型および任務システムパッケージでは依然として活発である理由である。

潜水艦業界リーダー

Naval Group

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

HD Hyundai Heavy Industries Co. Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

Huntington Ingalls Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Mazagon Dock Shipbuilders Limited(MDL)は、9万9,000クロール(102億8,000万米ドル)のプロジェクト75(I)潜水艦プログラムについて、ドイツのThyssenkrupp Marine Systems(TKMS)とのコスト交渉を締結した。この合意により、MDLは燃料電池ベースのAIP技術を搭載した6隻の先進的なディーゼル電気攻撃型潜水艦を建造する立場に置かれる。

- 2026年4月:米国国防総省は、オーストラリアの原子力潜水艦取得計画を支援するために2億7,600万豪ドル(1億9,700万米ドル)の契約を授与した。この契約は、オーストラリア、米国、英国が関与するAUKUS安全保障協定を支援することを目的としている。

- 2026年1月:ノルウェー政府は、212CD型潜水艦2隻の追加調達を承認した。契約の正式署名に続き、TKMSは進行中の212CDプログラムの下で大幅な受注延長を受け、同社の歴史上最大の受注の一つとなった。この決定により、ノルウェー王国海軍向けに計画されている潜水艦の総数は4隻から6隻に増加する。

世界の潜水艦市場レポートの調査範囲

潜水艦とは、自律的な水中運用のために設計された船舶であり、より限られた水中能力を持つ潜水艇と区別される。潜水艦はまた、遠隔操作型ビークルおよび中型または小型の船舶も包含する。

潜水艦市場は、推進方式、戦闘任務、排水量クラス、コンポーネント、および地域によってセグメント化されている。推進方式別では、市場は原子力潜水艦とディーゼル電気潜水艦に分類される。戦闘任務別では、市場は攻撃型、弾道ミサイル型、巡航ミサイル型にセグメント化される。排水量クラス別では、市場は2,000トン未満、2,000トン~4,000トン、4,000トン超にセグメント化される。コンポーネント別では、市場は船体・構造モジュール、推進システム、戦闘・センサースイート、エネルギー貯蔵(電池、AIP)に分類される。レポートはまた、異なる地域の主要国における潜水艦市場の市場規模と予測もカバーしている。各セグメントについて、市場規模は金額(米ドル)ベースで提供される。

| 原子力 |

| ディーゼル電気(従来型およびAIP) |

| 攻撃型(SSN/SSK) |

| 弾道ミサイル型(SSBN) |

| 巡航ミサイル型(SSGN) |

| 2,000トン未満 |

| 2,000トン~4,000トン |

| 4,000トン超 |

| 船体・構造モジュール |

| 推進システム |

| 戦闘・センサースイート |

| エネルギー貯蔵(電池、AIP) |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 推進方式別 | 原子力 | ||

| ディーゼル電気(従来型およびAIP) | |||

| 戦闘任務別 | 攻撃型(SSN/SSK) | ||

| 弾道ミサイル型(SSBN) | |||

| 巡航ミサイル型(SSGN) | |||

| 排水量クラス別 | 2,000トン未満 | ||

| 2,000トン~4,000トン | |||

| 4,000トン超 | |||

| コンポーネント別 | 船体・構造モジュール | ||

| 推進システム | |||

| 戦闘・センサースイート | |||

| エネルギー貯蔵(電池、AIP) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

潜水艦市場の現在の規模はどのくらいで、2031年までにどこへ向かうのか?

潜水艦市場は2025年に209億米ドルと評価され、2031年までに250億6,000万米ドルに達すると予測されており、2026年~2031年にかけてCAGR12.12%で成長が見込まれている。

2026年のベースが2025年の値より低く見えるのはなぜか?

2026年のベースが低いのは、長期的な需要の構造的な落ち込みではなく、複数の大型多船体契約が2025年に集中した後の調達タイミングのリセットを反映している。

現在どの推進セグメントが収益をリードしているか?

ディーゼル電気潜水艦は2025年に55.62%のシェアで収益をリードしており、アジア太平洋、欧州、および一部の南米艦隊にわたるより広い購買層に支えられている。

コンポーネント別で最も成長が速いビジネス部門はどこか?

戦闘・センサースイートは、海軍が戦闘管理システム、ソナー、電子戦への支出を増やすにつれて、2031年までにCAGR14.01%で最も速く成長すると予測されている。

予測期間を通じて最も成長が速い地域はどこか?

アジア太平洋は、中国、インド、日本、韓国、オーストラリアにわたる同時艦隊拡張に支えられ、CAGR13.76%で最も速く成長すると予測されている。

納期成長を制限する主なボトルネックは何か?

産業能力が主な制約であり続けており、特に熟練労働力、サプライヤーの集中、および予算と需要が依然として強い中での西側造船所における目標を下回る建造速度が課題となっている。

最終更新日: