1,6-ヘキサンジオール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

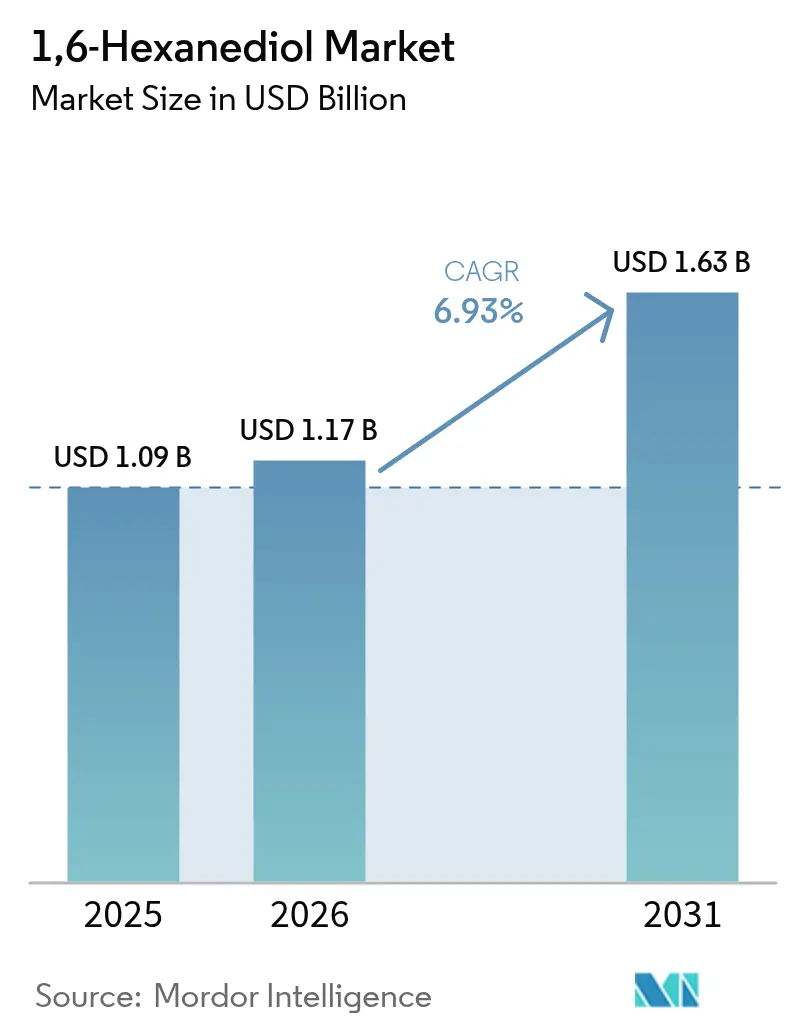

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

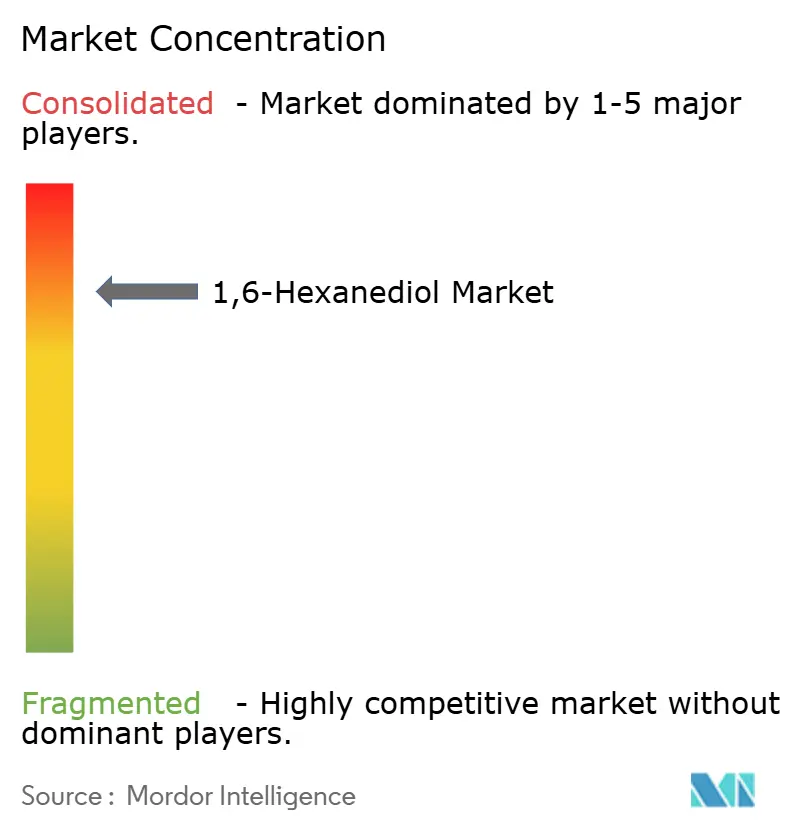

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる1,6-ヘキサンジオール市場分析

1,6-ヘキサンジオール市場規模は2025年に10億9,000万米ドルと評価され、2026年の11億7,000万米ドルから2031年には16億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.93%です。風力タービンブレード向けの旺盛なポリウレタン需要、UV硬化型コーティングの急速な普及、積層造形の成長、およびバイオベースのC6ジオールへの移行が消費量の増加を後押しする一方、純度向上により光学・医薬品用途においてプレミアム価格帯のニッチ市場が開拓されています。シクロヘキサンが依然として主要原料であるものの、アジピン酸の革新およびバイオマスルートは原料の段階的な移行を示唆しています。高純度グレードはAR/VRレンズメーカーおよび半導体工場が不純物基準を厳格化するにつれてプレミアム価格を獲得しています。地域別では、アジア太平洋が統合石油化学コンプレックスと下流製造クラスターに支えられ、世界需要の約半分を占めています。北米と欧州は持続可能性および規制面での先進的取り組みを牽引し、技術選択を再形成しています。中程度の市場分散が続いているものの、BASF、Evonik Industries AG、およびUBE Corporationによる生産能力増強は、高付加価値セグメントにおけるシェア争いの激化を示しています。

主要レポートのポイント

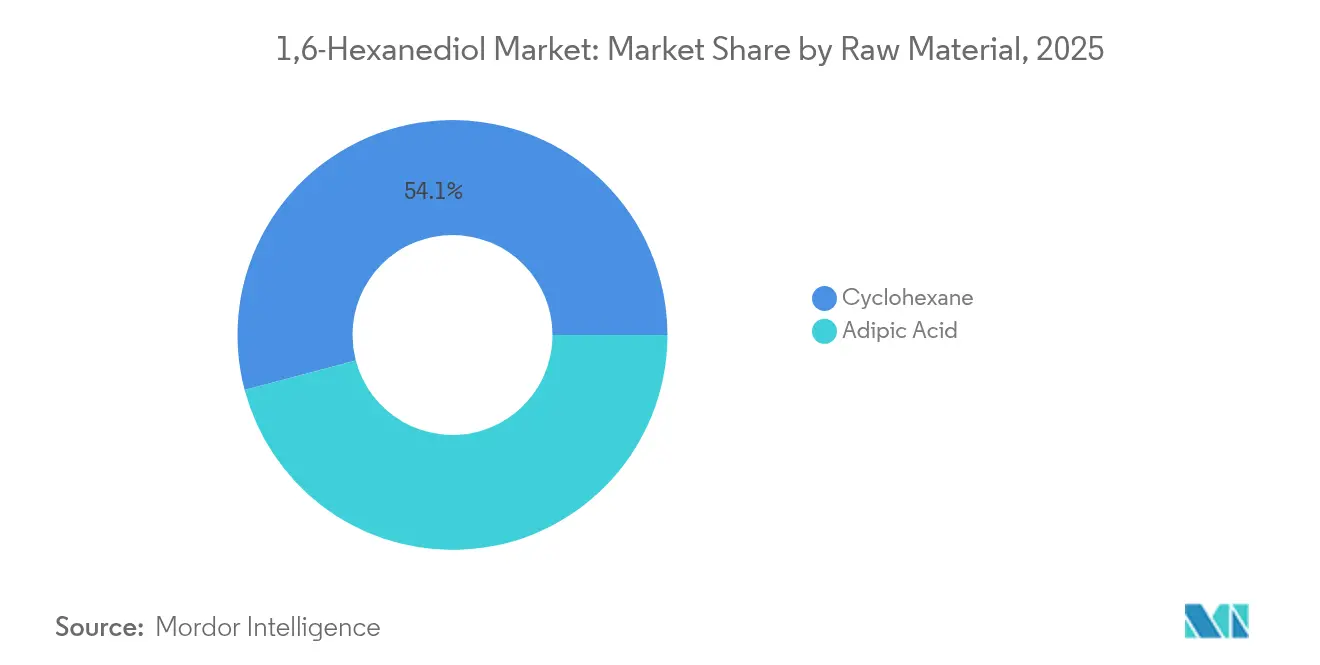

- 原料別では、シクロヘキサンが2025年の売上高シェアで54.12%をリードしました。アジピン酸は2031年にかけて年平均成長率(CAGR)7.18%で拡大する見込みです。

- 製造プロセス別では、二段階シクロヘキサノン-アジピン酸水素化ルートが2025年の1,6-ヘキサンジオール市場シェアの83.75%を占め、2031年にかけての予測CAGRも7.42%と最高値を示しています。

- 純度グレード別では、99%以上の高純度製品が2025年の1,6-ヘキサンジオール市場規模の60.85%を占め、2031年にかけて年平均成長率(CAGR)7.72%で拡大しています。

- 用途別では、ポリウレタンが2025年の1,6-ヘキサンジオール市場規模の36.98%を占めました。3Dプリント光重合体を中心とする「その他用途」が最も速いCAGR 7.92%で2031年まで成長しています。

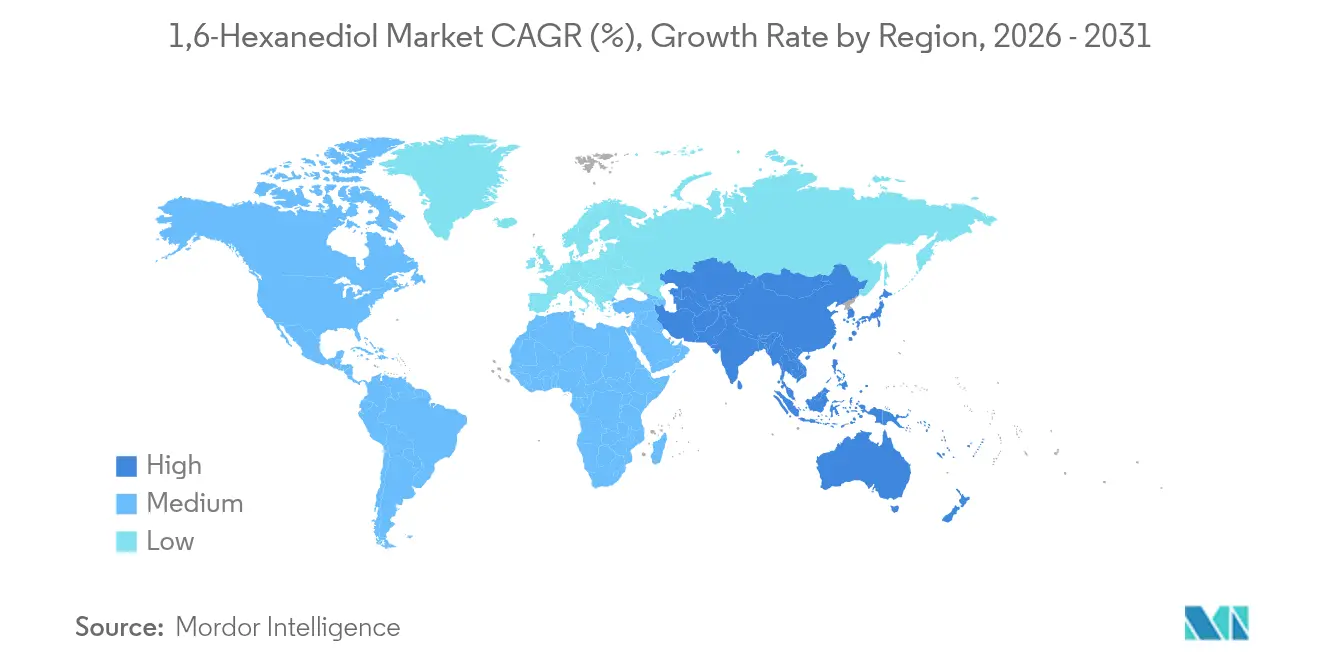

- 地域別では、アジア太平洋が2025年の売上高の47.05%を占め、2031年にかけて年平均成長率(CAGR)7.86%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル1,6-ヘキサンジオール市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 風力タービンブレード複合材料におけるポリウレタン需要の増加 | +1.2% | 北米および欧州に集中したグローバル市場 | 中期(2~4年) |

| 粉体およびUV硬化型工業用コーティング市場の拡大 | +1.8% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| TPUベース3Dプリント用フィラメントの成長 | +0.9% | グローバル、北米および欧州における早期普及 | 長期(4年以上) |

| 油糧種子原料からのバイオベースC6ジオールへの移行 | +1.1% | 欧州および北米の規制主導 | 長期(4年以上) |

| AR/VRレンズ向け高屈折率光学ポリマー | +0.7% | アジア太平洋の製造ハブ、グローバル需要 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

風力タービンブレード複合材料におけるポリウレタン需要の増加

陸上および洋上風力発電の設置において、より長いブレードと高い翼端速度が求められるようになり、複合材料マトリックスの疲労耐性および耐候性に対する要求が高まっています。1,6-ヘキサンジオールで延長されたポリウレタンは優れたエラストマー靭性を提供し、耐久性を損なうことなく薄型プロファイルを実現します。設備OEMはリサイクル性を優先しており、当該ジオールを組み込んだリサイクル可能なポリウレタン化学がプロトタイプブレードにおけるエポキシシステムを徐々に代替しています。政府のクリーンエネルギー政策および企業のネットゼロ目標がタービン部品の複数年にわたる調達パイプラインを維持し、材料革新を短期的な量受注へと転換しています。ライフサイクルモデルでは、ポリウレタンブレードがエポキシ比で最大10%の質量削減を実現し、限界コスト上昇を上回る物流およびタワー負荷上のメリットをもたらすことが示されています。耐用期間の延長と相まって、これらの技術的進歩が高機能ポリウレタン、ひいては1,6-ヘキサンジオール市場の需要を押し上げています。

粉体およびUV硬化型工業用コーティング市場の拡大

製造業者はVOC排出量削減およびタクトタイム短縮を目的に、UV硬化型および粉体コーティングラインを採用しています。1,6-ヘキサンジオールから合成されたオリゴマーは高い架橋密度を示し、LEDランプ下での数秒以内の硬化において63 MPaを超える引張強度を達成します。製造業者はVOC排出量削減およびタクトタイム短縮を目的に、UV硬化型および粉体コーティングラインを採用しています。1,6-ヘキサンジオールから合成されたオリゴマーは高い架橋密度を示し、LEDランプ下での数秒以内の硬化において63 MPaを超える引張強度を達成します。アジア太平洋の家電・家具工場では連続粉体コートラインが拡大しており、北米の自動車メーカーはバンパーおよびトリムの工程にUVトンネルを後付けし、対応可能な市場基盤を拡大しています。エネルギー集約型オーブンを排除することで設備投資回収が改善し、コスト削減と持続可能性目標が一致しています。これらの要因が相互に作用し、コーティンググレードジオール需要を広範な産業生産成長の水準以上に押し上げています。

TPUベース3Dプリント用フィラメントの成長

積層造形はプロトタイピングから量産へと移行しており、1,6-ヘキサンジオールポリオールを配合したTPUフィラメントは、医療用装具、運動靴ミッドソール、および航空宇宙用ダクティングに求められる柔軟性、反発性、および耐摩耗性の基準を満たしています。熱溶解積層方式で印刷された独立気泡格子は、密度に比例して予測可能にスケーリングするプラトー応力を達成し、部品ごとのエネルギー吸収チューニングを可能にします。デジタルライトプロセッシングプラットフォームは、光活性ウレタンジオールイタコネートの利用をさらに拡大し、弾性率が約1 GPaに近いイソシアネートフリーのバイオベースルートを提供しています。プリンターOEMが工業用TPUグレードを認定するにつれて、調達量はキログラム規模のテスト購入からトン規模の供給契約へとシフトし、1,6-ヘキサンジオール市場の新たな成長チャネルを開拓しています。

油糧種子原料からのバイオベースC6ジオールへの移行

規制当局およびブランドオーナーがスコープ3脱炭素化を推進し、化学企業が植物油、リグノセルロース、および藻類からの発酵・触媒アップグレードルートの試験に取り組んでいます。オレイン酸含有量55~57%の微細藻類株は136.5 g/Lの油収率を実現し、下流C6ジオールにとって競争力のある原料経済性を可能にしています。LANXESSのISCC+認証に基づくマスバランス認定は再生可能原料の主張に対するトレーサビリティを示し、顧客の採用障壁を低減しています。別途、バイオマス由来の2,5-フランジカルボン酸の二段階水素化により99%のアジピン酸が得られ、完全バイオ由来の1,6-ヘキサンジオールへの道が開かれています。生産能力の拡大とともに初期プレミアムは縮小し、バイオベース量が10年間を通じて二桁成長に向けてポジショニングされています。

制約影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジピン酸およびシクロヘキサン価格の変動性 | -1.4% | アジア太平洋に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 機能的代替品(1,5-ペンタンジオール、1,4-ブタンジオール)の利用可能性 | -0.9% | 北米および欧州に集中したグローバル市場 | 中期(2~4年) |

| アジピン酸生産者に対するN₂O排出規制 | -0.8% | 欧州および北米の規制区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジピン酸およびシクロヘキサン価格の変動性

1,6-ヘキサンジオールの価格がスポットのアジピン酸およびベンゼンサイクルに遅行するため、原料価格の変動が利益率を脅かしています。中国の新たな年産1,180万トンの芳香族コンプレックスは垂直統合事業者のコストを圧縮する一方、グローバルな供給過剰を増幅させ、独立系生産者を不安定にさせる価格底割れを引き起こしています[1]トゥッロ、アレクサンダー・H.、「中国の芳香族建設ブームが石油化学産業を揺るがす」、cen.acs.org 。生産者は期間契約によるヘッジおよび選択的な後方統合で対応していますが、特にマーチャントアジピン酸に依存するアジアの輸出業者にとって在庫リスクは依然として残ります。製油所の統合および生産能力の合理化により中期的な安定が期待されるものの、短期的な変動は財務上の保守主義を余儀なくされ、1,6-ヘキサンジオール市場における裁量的な生産能力増強を遅らせる可能性があります。

アジピン酸生産者に対するN₂O排出規制

アジピン酸の酸化工程では製品1 kgあたり約0.25 kgのN₂Oが排出され、2024年には4億7,400万トンCO₂換算に相当します。EU排出権取引制度はN₂Oを価格付けしており、米国は環境保護庁(EPA)の新発生源性能基準を強化し、排出量を80%超削減する熱的・触媒的除去ユニットへの投資を義務付けていますが、これによりキャピタルコスト、運転コスト、およびメンテナンスコストが増加しています。コンプライアンス遵守によりアジピン酸の現金コストが上昇し、間接的に1,6-ヘキサンジオールの原料費が高騰します。小規模な工場は改修コスト経済性から閉鎖が有利となり、産業がより大規模な統合サイトへと集約される方向に向かっています。中国では、政策シナリオが2030年までに最大62.6%の削減を見込んでおり、長期的なコストシフトを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:バイオベース移行の中でのシクロヘキサン優位

シクロヘキサンは垂直統合石油化学コンプレックスが原料の継続的な供給とスケールメリットを保証することで、2025年の量の54.12%を占め、このセグメントの1,6-ヘキサンジオール市場規模を支えています。VPO複合触媒によるシクロヘキサン転化率60.6%、アジピン酸選択率85%を実現する技術アップグレードにより、N₂O排出量を抑制し競争力を維持しています。

アジピン酸原料の使用は、マイクロリアクター酸化が93%の収率を達成し、滞留時間の短縮および排ガス流量の削減を実現することで、年平均成長率(CAGR)7.18%とより速いペースで拡大しています。FDCAから得られたバイオ由来アジピン酸は再生可能シフトをさらに促進しますが、コストはシクロヘキサンルートを上回っています。発酵ベースのジオールは現在はニッチですが、ベンチャー資金とパイロットライン拡張を集めており、炭素価格制度が強化されれば2030年以降のシクロヘキサンのシェアを侵食する可能性があります。その結果、原料ダイナミクスは1,6-ヘキサンジオール市場を形成する広範な移行力を体現しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製造プロセス別:二段階水素化が技術的リーダーシップを維持

二段階シクロヘキサノン-アジピン酸水素化ルートは2025年の生産量の83.75%を生み出し、数十年にわたる触媒改良と設備のボトルネック解消によって確固たる1,6-ヘキサンジオール市場シェアを維持しています。このルートの学習曲線優位性はエネルギー価格変動にもかかわらず現金コストのリーダーシップを維持しており、ブラウンフィールドアップグレードによる生産能力拡張により2031年にかけて年平均成長率(CAGR)7.42%を促進しています。BASFのシャランペコンプレックスなどヘキサメチレンジアミン施設との統合は副産物の価値化とユーティリティの共有を強化しています。

カプロラクトンの直接一段階水素化はユニットオペレーションを簡素化しますが、より低い選択率と短い触媒寿命に悩まされており、超高純度グレードを対象とする特殊工場での採用にとどまっています。バイオ発酵および触媒アップグレードは低い基盤からではありますが最高の成長を実現しており、生産者が欧州および北米で糖からジオールへのルートを試験しています。Evonik Industries AGの南京における特殊アミンユニットはグリーン電力と高度な自動化を活用しており、デジタル化と再生可能エネルギーが新興プロセスのコストギャップを縮小する方法を示しています。

純度グレード別:高純度用途がプレミアム成長を牽引

99%以上の高純度材料が2025年の売上高の60.85%を占め、年平均成長率(CAGR)7.72%で拡大すると予測されています。AR/VRヘッドセット向けの高屈折率レンズおよび半導体水分バリアフィルムへの需要が仕様および微量不純物要求を高め、バッチ認証プロトコルを延長し、プレミアム価格を後押ししています。レンズグレードの供給契約では水分5 ppm超および酸価30 ppm未満を規定することが多く、連続晶析および真空蒸留モジュールへの投資を促進しています。

工業グレードの1,6-ヘキサンジオールは、微量カルボニルに対する許容度が高い軟質フォーム、コーティング、および可塑剤配合に使用されています。そのため生産者はプロセス制御の自動化とインラインFTIRモニタリングを優先し、コスト構造を膨らませることなくより厳格な品質基準を実現しています。この二極化は、1,6-ヘキサンジオール市場の将来的な利益を高純度側に傾ける量より価値の原則を強化しています。

用途別:ポリウレタンのリーダーシップと光重合体のアップサイド

ポリウレタンが2025年の需要の36.98%を吸収しており、建築断熱材、モビリティシーティングクッション、および新興の風力ブレードエラストマーによって支えられています。それでも、当該ジオールを使用した新しいイソシアネート反応性連鎖延長剤がセグメントのマージンリードを延伸しています。

主に3Dプリント光重合体から成る「その他用途」バケットが最速の年平均成長率(CAGR)7.92%を記録しています。履物および特注装具における層硬化格子が商業規模を実証する一方、歯科および民生用電子機器筐体がアーリーアダプターセットを補完しています。この多様化により、レガシーポリウレタンフランチャイズが踊り場を迎えても1,6-ヘキサンジオール市場は構造的な回復力を維持します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年のグローバル売上高の47.05%を生み出し、年平均成長率(CAGR)7.86%の見通しです。中国の統合芳香族ハブがコストリーダーシップを支えているものの、より厳格な排出基準により生産者は触媒的N₂O除去を採用し、バイオベースのパイロットラインへの投資を行うよう促されています。日本および韓国は光学ポリマーや電池バインダーに使用される高純度グレードへの需要を集中させ、地域の価値密度を強化しています。ASEAN諸国は家電断熱材および履物向けのポリウレタンフォーム工場を拡大していますが、当該ジオールの純輸入国にとどまっています。

北米は風力タービンブレードの建設ブームと積層造形の拡大によって追加的な量を引き出しています。UBE Corporationの5億米ドルを投じたルイジアナ州の炭酸塩溶媒および上流ジオール中間体生産プロジェクトは、米国クリーンエネルギー奨励策に連動した海外資本流入を裏付けています。

欧州はコスト劣位と戦いながらも、プロセス強化と持続可能性革新を通じて技術的リーダーシップのニッチを維持しています。BASFのシャランペ稼働およびアルザシミー合弁事業の統合により、原料選択肢が広がるとともにスコープ3報告が顧客契約に組み込まれています。

南米および中東・アフリカでは、サウジアラビアの石油化学多様化とブラジルのポリウレタン下流の構築が長期的な高い成長余地を示唆しています。

競争環境

1,6-ヘキサンジオール産業は主要プレーヤーの間で統合が進んでいます。戦略的動向は地理的多様化または技術力向上をもたらす合併・買収および合弁事業に向かっています。省レベルの優遇措置に支えられた中国の生産者はボトルネック解消とバイオベースパイロットラインの立ち上げを進め、炭素国境調整メカニズムに対するヘッジを行っています。全体的に、排出削減改修、触媒効率向上、および予知保全のためのデジタルツインが設備投資の優先課題を占めています。競争の激しさは顧客サービスモデルにも表れています。サプライヤーはブロックチェーン対応のバッチトレーサビリティを展開し、スコープ3計算ツールを提供し、低VOCコーティングおよび3Dプリント樹脂の共同開発に向けた技術サービスラボを拡充しています。

1,6-ヘキサンジオール業界リーダー

LANXESS

BASF

PETRONAS Chemicals Group Berhad

Prasol Chemicals Ltd.

UBE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:BASFはカーボントラストがBASFの1,6-ヘキサンジオールのゆりかごからゲートまでの製品カーボンフットプリントを化石ベースの同等品の市場平均より低いと検証したと発表しました。

- 2023年4月:LANXESSは1,6-ヘキサンジオール(HDO)の生産がScopeblue認証を取得したと発表しました。この認証は持続可能な原料含有量が50%超、またはカーボンフットプリントが従来の代替品の半分未満の製品に付与されます。

グローバル1,6-ヘキサンジオール市場レポートスコープ

1,6-ヘキサンジオールは工業用ポリエステルおよびポリウレタンの製造に広く使用されています。ポリエステルの硬度と柔軟性の向上に貢献します。1,6-ヘキサンジオール市場は原料、用途、および地域によってセグメント化されています。原料別では、市場はシクロヘキサンおよびアジピン酸にセグメント化されています。用途別では、市場はポリウレタン、コーティング、アクリレート、接着剤、ポリエステル樹脂、可塑剤、およびその他にセグメント化されています。レポートはまた、主要地域の15カ国における1,6-ヘキサンジオール市場の市場規模と予測もカバーしています。各セグメントの市場規模および予測は売上高(米ドル)に基づいて実施されています。

| シクロヘキサン |

| アジピン酸 |

| 二段階シクロヘキサノン-アジピン酸水素化 |

| カプロラクトンの直接一段階水素化 |

| バイオ発酵および触媒アップグレード |

| 99%以上(高純度) |

| 99%未満(工業グレード) |

| ポリウレタン |

| コーティング |

| アクリレート |

| 接着剤 |

| ポリエステル樹脂 |

| 可塑剤 |

| その他用途(3Dプリント光重合体など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 原料別 | シクロヘキサン | |

| アジピン酸 | ||

| 製造プロセス別 | 二段階シクロヘキサノン-アジピン酸水素化 | |

| カプロラクトンの直接一段階水素化 | ||

| バイオ発酵および触媒アップグレード | ||

| 純度グレード別 | 99%以上(高純度) | |

| 99%未満(工業グレード) | ||

| 用途別 | ポリウレタン | |

| コーティング | ||

| アクリレート | ||

| 接着剤 | ||

| ポリエステル樹脂 | ||

| 可塑剤 | ||

| その他用途(3Dプリント光重合体など) | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

1,6-ヘキサンジオールの現在の市場規模と期待される成長はどのくらいですか?

市場は2026年に10億1,700万米ドルと評価されており、2031年までに16億3,000万米ドルに達すると予測され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.93%です。

1,6-ヘキサンジオール生産においてどの原料が優位ですか?

シクロヘキサンは依然として主要原料であり、統合石油化学経済性により2025年の量の54.12%を占めています。

なぜ高純度グレードがシェアを獲得しているのですか?

AR/VR光学、半導体、および医薬品中間体は99%以下の純度を必要とし、2031年までのこのプレミアムセグメントのCAGRを7.72%に押し上げています。

持続可能性トレンドはどのように1,6-ヘキサンジオール市場を形成していますか?

バイオベースのC6ジオール経路、マスバランス認証、およびN₂O削減義務が原料選択、コスト構造、および投資優先順位を再形成しています。

どの地域が需要において最も速い成長を示していますか?

アジア太平洋が2031年まで年平均成長率(CAGR)7.86%でリードしており、大規模な化学コンプレックスと拡大する下流製造に支えられています。

最終更新日: