インド構造用鋼製作市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

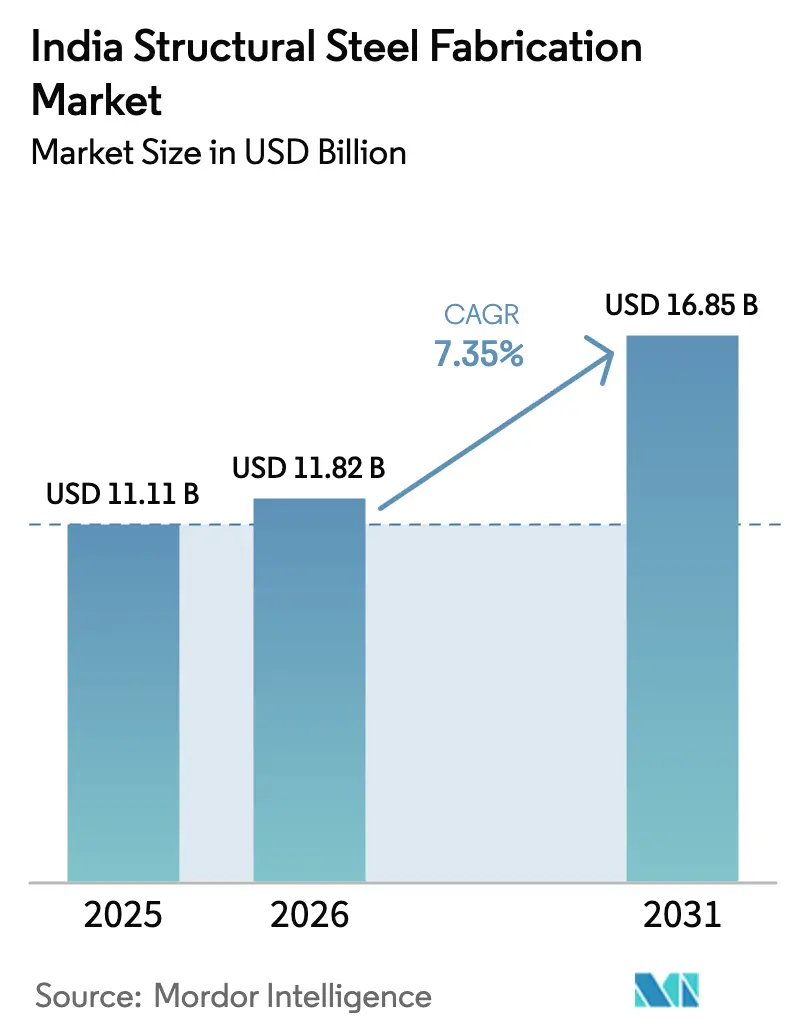

| 基準年の市場規模 (2025) | 11.11 十億米ドル |

| 市場規模 (2026) | 11.82 十億米ドル |

| 市場規模 (2031) | 16.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド構造用鋼製作市場分析

インド構造用鋼製作市場規模は、2025年の111億1,000万米ドルから2026年には118億2,000万米ドルに増加し、2031年までに168億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.35%で成長します。

1兆4,000億米ドル規模の国家インフラパイプライン(NIP)およびPMガティ・シャクティ計画を通じた継続的な連邦政府支出により、かつては断続的であった建設需要が予測可能な複数年にわたる受注残へと転換し、製作業者への安定した鋼材需要を確保しています。また、需要は汎用ビームを超えて拡大しており、データセンターキャンパス、グリーン水素電解槽プラント、洋上風力モノパイルが、価格プレミアムを持ちながらも高度なエンジニアリング能力を要するカスタムプレート加工組立品へのシフトを牽引しています。同時に、自動化は願望から必要性へと移行しており、ハイパースケール開発業者の公差目標を満たし、プロジェクトサイクルを短縮するため、CNCレーザー、プラズマ、ウォータージェットラインが手動切断に取って代わりつつあります。これらの要因が相まって、インド構造用鋼製作市場の7.35%成長見通しを支えています。

主要レポートのポイント

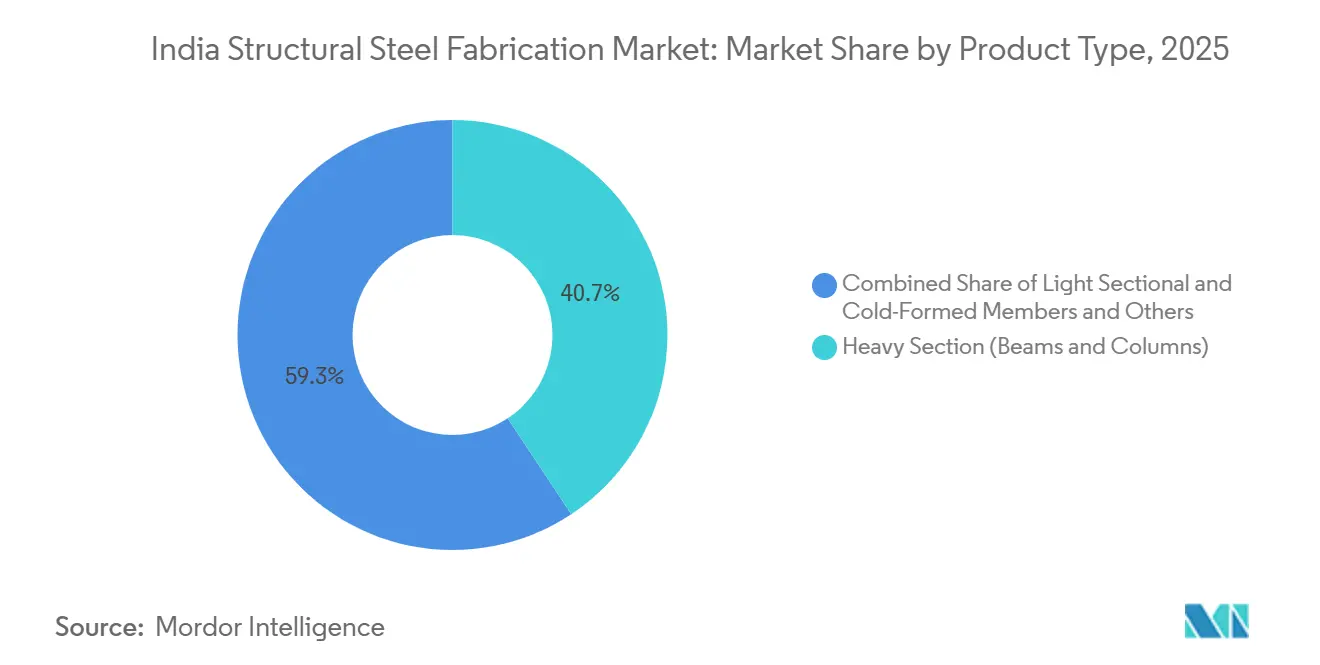

- 製品タイプ別では、重量形鋼が2025年のインド構造用鋼製作市場シェアの40.68%をリードし、カスタムプレート加工モジュールは2031年にかけて最も高いCAGR 8.73%を記録すると予測されています。

- エンドユーザー別では、建設が2025年の収益の40.38%を占め、その中でもインフラ・輸送分野は、専用貨物回廊、地下鉄延伸、空港整備を背景に2031年にかけてCAGR 9.08%で拡大しています。

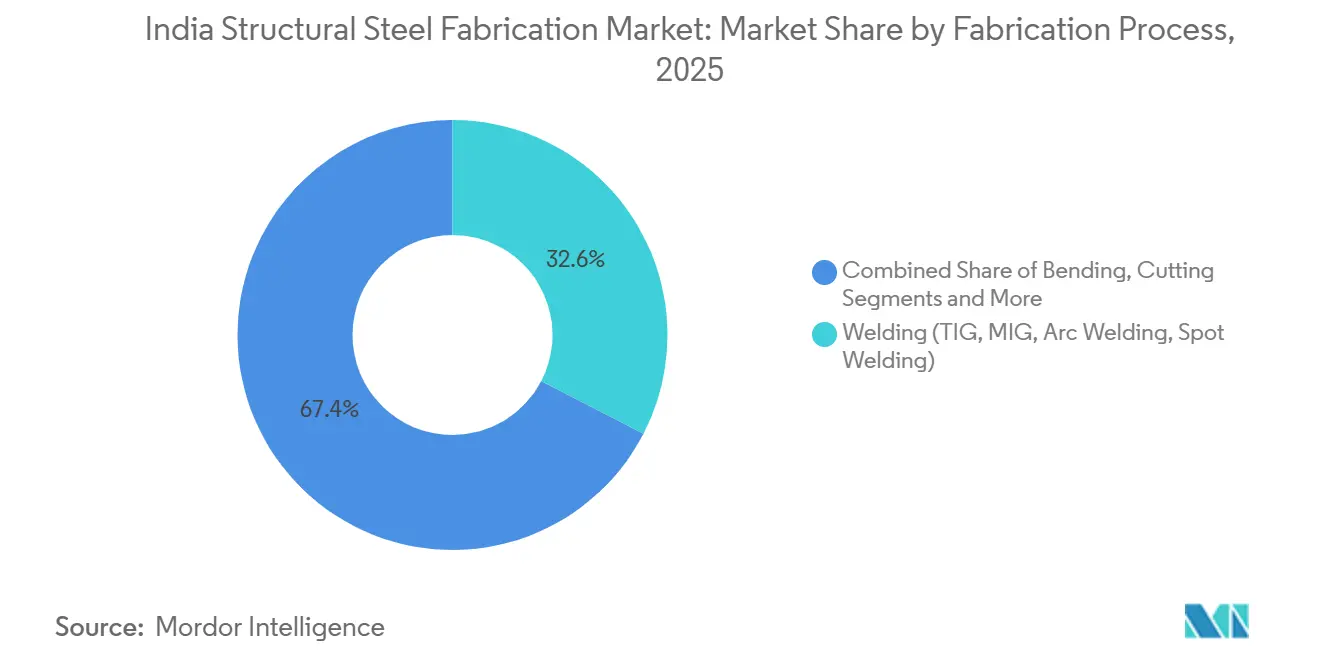

- 製作プロセス別では、溶接が2025年の活動量の32.6%を占めてトップとなっており、製作業者がスクラップと人件費削減のために自動化を進める中、CNC切断技術は2026年から2031年にかけてCAGR 8.56%で拡大しています。

- 地域別では、西インドが2025年の需要の33.04%を占め、東インドおよび北東インドは石炭化学コンプレックスや港湾拡張に牽引され、2031年にかけて最も高いCAGR 8.34%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド構造用鋼製作市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| NIP/PMガティ・シャクティのもとでの複数年にわたる鉄道・道路・空港・港湾設備投資による橋梁、ターミナル、地下鉄鋼材の持続的需要 | 1.9% | デリー首都圏、ムンバイ首都圏、ベンガルール、コルカタ、チェンナイ、ハイデラバード、プネーで早期の恩恵を受ける全国規模 | 長期 (4年以上) |

| 国家物流政策およびPMガティ・シャクティのもとでの第2・第3層都市への倉庫・産業用プレエンジニアリングビル(PEB)の急増 | 1.8% | グジャラート、ハリヤーナー、ウッタル・プラデーシュ、タミル・ナードゥ、マディヤ・プラデーシュの物流回廊に集中した全国規模 | 中期 (2〜4年) |

| 2027年までに1.8GW容量のデータセンターキャンパス建設が進み、重量鋼製シェルと長スパン床を牽引 | 1.5% | ムンバイ、チェンナイ、ハイデラバード、プネー、ノイダ、ベンガルールのハイパースケールクラスター | 短期 (2年以内) |

| 再生可能エネルギー入札(太陽光・風力・電池エネルギー貯蔵システム)が架台、ヤード、変電所にわたるバランス・オブ・システム(BOS)鋼材需要を拡大 | 1.4% | ラジャスタン、グジャラート、カルナータカ、アーンドラ・プラデーシュ、タミル・ナードゥ、マハーラーシュトラの再生可能エネルギーゾーン | 中期 (2〜4年) |

| グリーン水素ミッション(SIGHT、低炭素鋼パイロット)が電解槽およびアンモニアプラント構造物を触媒 | 1.0% | グジャラート、ラジャスタン、オディシャ、タミル・ナードゥ(再生可能エネルギーアクセスを持つ沿岸産業クラスター) | 中期 (2〜4年) |

| 洋上風力および港湾近代化の開始による複雑な海洋鋼製作の需要 | 0.8% | グジャラート、タミル・ナードゥの洋上風力ゾーン;サガルマラのもとでの全国港湾近代化(ムンバイ、チェンナイ、ヴィシャーカパトナム、パラディープ、ハルディア) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

NIP/PMガティ・シャクティのもとでの複数年にわたる鉄道・道路・空港・港湾設備投資

2025〜26年度予算はインフラに1,340億米ドルを充当し、2031年まで橋梁、高架橋、ターミナル屋根への需要を確定させました。[1]報道情報局、「2025〜26年度連邦予算インフラ支出」、pib.gov.in 東部・西部専用貨物回廊だけで橋梁とガントリーに200万トン以上の製作鋼材が必要であり、完成時期は2028年まで延びています。7つの地下鉄路線への追加は400〜500ルートキロメートルに及び、1キロメートルあたり1,200〜1,500トンの鋼材を必要とします。サガルマラの港湾整備と空港近代化はさらに受注ファネルを広げますが、スケジュール遅延に対するペナルティ条項が課せられており、ジャスト・イン・タイム納品と自動検査へのプレミアムが高まっています。

倉庫・産業用プレエンジニアリングビルの第2・第3層都市への急増

国家物流政策は2030年までに物流コストをGDPの10%以下に削減することを目指しており、2024年には5,800万平方フィートのグレードA倉庫容量が吸収され、そのうち42%が第2・第3層都市に建設されました。[2]産業・国内通商振興局、「国家物流政策」、dpiit.gov.in プレエンジニアリングビル(PEB)は標準化されたポータルフレームにより、10万平方フィートのハブをコンクリートの180日以上に対して120日で稼働させることができるため、これらのプロジェクトを席巻しています。PMガティ・シャクティのシングルデジタルウィンドウにより法定許認可が10ヶ月短縮され、開発業者の運転資本サイクルが圧縮されています。製作業者にとって、単一のマルチモーダルパークは倉庫、トラックターミナル、冷蔵保管にわたって8,000〜12,000トンを確保できますが、厳しい逆オークション価格設定によりEBITDAマージンは一桁中盤に抑えられています。沿岸ヤードから内陸サイトへの12メートル部材の輸送は納品コストに8〜12%を加算し、大手製作業者が需要センター近くに衛星溶接ヤードを開設する動きを促しています。

1.8GW ITキャパシティへのデータセンターキャンパス建設

ハイパースケールクラウドおよびコロケーション事業者は、2027年までに1.8GWのITロードに向けて1,000億米ドルを充当し、ムンバイ、チェンナイ、ハイデラバード、プネー、ノイダに集積しています。[3]電子情報技術省、「データセンター政策2023」、meity.gov.in 1メガワットあたり約4万平方フィートの柱のないホワイトスペースが必要であり、BIS IS 800に基づく1,200〜1,500 kg/m²の積載荷重設計と耐震フレームが求められます。オフサイトモジュール化により10MWホールはわずか75日で完成でき、コンクリートの2倍の速さを実現する一方、電力・土地への25〜50%の州補助金が経済性を高めています。このニッチに参入する製作業者はISO 3834およびAWS D1.1溶接認証を取得する必要がありますが、一度認定されれば参入障壁の高い優位性と3〜5年のフレーム契約を通じた繰り返し受注の見通しを得られます。

再生可能エネルギー入札によるバランス・オブ・システム鋼材需要の拡大

設置済み再生可能エネルギー容量は2025年2月までに203GWに達し、インド太陽エネルギー公社による年間15〜20GWの入札は、モジュールテーブルとトラッカーシステム向けに1GWあたり6万〜8万トンの鋼材需要に換算されます。[4]新・再生可能エネルギー省、「再生可能エネルギー容量統計2025」、mnre.gov.in 風力プロジェクトは1MWあたり150〜200トンを消費し、61GWhの落札済み電池エネルギー貯蔵システム(BESS)入札がIP定格鋼製エンクロージャーを追加します。開発業者はBOSマージンを8%以下に圧縮する積極的な逆オークションを採用しながらも、25年間の防食保証を要求します。したがって製作業者は溶融亜鉛めっきとリーン調達を組み合わせて収益性を維持する必要があり、この運営上のバランスは大規模な自動化ヤードに有利に働きます。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 輸入原料炭への依存と価格変動による投入コストおよびバッファーの増大 | -0.9% | 全地域の鋼材消費製作業者に影響する全国規模 | 短期 (2年以内) |

| 中小零細企業(MSME)クラスターにおける溶接工・詳細設計者の慢性的不足と技能向上の遅れ | -0.6% | グジャラート、マハーラーシュトラ、タミル・ナードゥ、ハリヤーナー、カルナータカの産業ベルトおよび製作ハブに集中 | 中期 (2〜4年) |

| MSME製作業者における長期化する売掛金サイクルと入札主導のマージン圧迫 | -0.5% | プネー、コインバトール、アーメダバード、ファリダバード、ハウラーのMSMEクラスターに深刻な影響を与える全国規模 | 中期 (2〜4年) |

| 入札・電力購入契約の遅延および再生可能エネルギーにおける応札不足による鋼材集約型プロジェクトの遅延 | -0.4% | ラジャスタン、カルナータカ、アーンドラ・プラデーシュ、マハーラーシュトラの再生可能エネルギープロジェクトゾーン | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

輸入原料炭への依存と価格変動による投入コストの増大

2024〜2025年度において、インドが85%を輸入する原料炭のスポット価格は、主にクイーンズランド鉱山の物流上の課題により、1トンあたり350〜425米ドルの間で変動しました。熱延コイル価格が10%上昇すると、関連価格は通常4〜6%上昇します。しかし、公共部門およびPEB契約ではサイクル途中の価格調整がほとんど認められません。大手ヤードは在庫管理やスワップ契約でリスクを軽減していますが、MSMEショップの60%以上が2024年に鋼材価格が入札バッファーを超えて急騰したため、マイナスのキャッシュフローに直面しました。タタ・スチールのオーストラリア合弁会社のような統合型生産者は、自社鉱山持分により7〜10%のコスト優位性を享受しており、独立系製作業者に対して先物買いするか、マージン侵食に直面するかの圧力をかけています。

溶接工・詳細設計者の慢性的不足と技能向上の遅れ

インフラ、再生可能エネルギー、造船所の同時拡張により、2025年にはプネー、アーメダバード、コインバトール全体でAWS D1.1認定溶接工の賃金が前年比12〜18%上昇しました。国家技能開発公社は年間5万人の溶接工を訓練していますが、現場監査では初年度に生産性基準を達成するのは35%にとどまることが示されています。大手EPC請負業者は恒久的な住宅と手当で人材を引き付け、90日支払いサイクルで運営するMSMEヤードから人材を奪っています。ロボット溶接セルは労働集約度を3分の1削減しますが、1台あたり24万〜32万米ドルのコストがかかり、年間収益が1,200万米ドルを超える製作業者にのみ実現可能な支出です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:重量形鋼が数量をリード、カスタムモジュールがプレミアムを獲得

W形ビームやH形柱などの重量形鋼は、2025年のインド構造用鋼製作市場シェアの40.68%を占め、多層オフィス、産業用シェッド、地下鉄高架橋における普及度を反映しています。汎用プロファイルはミル直接価格と標準化された設計表を享受し、迅速な見積もりと高いスループットを可能にします。しかし汎用トン数は薄いマージンしか提供しないため、上位製作業者は収益をエンジニアリングソフトウェアとサブマージアーク溶接ラインに投入し、より高付加価値のプレート加工桁とモジュラースキッドを追求しています。最も成長の速いカスタムモジュールセグメントは、データセンター、水素、洋上風力開発業者が電気・機械システムと事前統合されたカスタム組立品を要求する中、2026〜2031年にかけてCAGR 8.73%で拡大すると予測されています。

カスタムプレート加工製品のインド構造用鋼製作市場は、これらの特殊ニーズに牽引されて大幅に拡大しています。例えば長スパン橋梁向けのプレート桁は、AWS D1.5に基づく超音波探傷試験済み完全溶け込み溶接とサードパーティ検査を必要とし、現在この認定を取得しているインドのヤードは20〜25社にとどまります。BIM主導の詳細設計とオフサイトモジュール組立を組み合わせた製作業者は、現場労働を40〜50%削減し、EPCスケジュールを達成し、汎用プレーヤーを超えた防御可能なニッチを確立しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建設が支配、インフラ・輸送が加速

建設は2025年の総需要の40.38%を占め、グレードAオフィス、高層住宅、産業用プレエンジニアリングビルがベースラインのトン数を牽引しています。建設の中でも、インフラ・輸送、専用貨物回廊、地下鉄、空港という最も急速に拡大するセグメントは、2031年にかけてCAGR 9.08%で拡大しています。高架橋だけで1ルートキロメートルあたり1,200〜1,500トンの鋼材を吸収し、デリーとベンガルールの新ターミナル屋根は標準仕上げより15〜20%のプレミアムを持つ建築的に露出した構造用鋼(AESS)を採用しています。

インフラ・輸送に関連するインド構造用鋼製作市場は大幅に拡大すると予測されています。東部専用貨物回廊の鉄道オーバーレール橋梁は1,800トンの90メートルプレート桁を採用しており、高容量ヤードのみが実行できる契約です。一方、MSMEショップは倉庫・冷蔵保管向けの1,000トン未満のプレエンジニアリングビルで依然として繁栄していますが、商品価格リスクと120日の売掛金サイクルによりEBITDAマージンは6%以下に圧迫されています。

製作プロセス別:溶接がリード、切断技術が自動化で台頭

溶接プロセスは2025年の製作ショップ活動量の32.6%を占め、多パス柱スプライスからラティスノードのロボットすみ肉溶接まであらゆるものを支えています。手動被覆アーク溶接はMSMEクラスターで依然として広く普及していますが、上位ヤードはロボットセルを溶接量の20%まで拡大し、欠陥率を0.5%以下に削減しています。切断技術(レーザー、プラズマ、ウォータージェット)は最も成長の速いプロセスグループであり、ネスティングソフトウェアがプレート歩留まりを97%まで向上させスクラップ輸送コストを削減する中、2026〜2031年にかけてCAGR 8.56%で成長すると予測されています。

CNC切断に起因するインド構造用鋼製作市場は、設備投資と付加価値加工費の両方を反映して大幅に成長すると予測されています。上流の3Dモデリングと下流のCNCコードを統合した製作業者は、詳細設計から現場までのサイクルを24時間に短縮し、データセンタートラスやEVバッテリーパックエンクロージャーなどのスケジュール重視の受注を獲得しています。曲げ・成形は段取り替え時間が依然として熟練オペレーターに依存するため自動化が遅れていますが、湾曲ファサードや冷間成形Zパーリンのスループット向上に向けてハイブリッドサーボプレスブレーキが台頭しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

西インドは2025年のインド構造用鋼製作市場において33.04%のシェアでリードし、グジャラートの石油化学回廊とマハーラーシュトラの自動車・港湾エコシステムが支えています。デリー・ムンバイ産業回廊だけで倉庫、鉄道ターミナル、プロセスプラント向けに月間1万5,000トンを吸収しています。南インドはチェンナイ、ハイデラバード、ベンガルールにわたる300億米ドルのハイパースケールデータセンター投資と、タミル・ナードゥ沖の4GW洋上風力入札に支えられて僅差で続いています。チェンナイ、マンガルール、クリシュナパトナムの製作業者は、海洋グレードのモノパイルと長スパン床市場に対応するためサブマージアークラインとロボット溶接を追加しています。

北インドはデリー、ラクナウ、パトナの地下鉄拡張と、単独で2028年までに120万トンの製作鋼材を必要とする全長1,856キロメートルの東部専用貨物回廊から恩恵を受けています。ここでの需要は橋梁桁と駅キャノピーに偏っており、自社塗装・亜鉛めっき設備を持つ重量形鋼生産者に有利です。しかしデリー首都圏周辺の地価上昇により、製作業者は仕上げヤードを法定許認可が迅速なハリヤーナーとラジャスタンに移転しつつあります。

西ベンガル、オディシャ、ジャールカンド、チャッティースガル、七姉妹州などの東インドおよび北東インドは、オディシャの石炭化学ハブとサガルマラのパラディープ・ハルディア港湾整備に牽引され、2031年にかけて最も高いCAGR 8.34%を記録すると予測されています。東方政策のもとでの国境を越えた高速道路が橋梁トラスとガントリーフレームへの新たな需要動脈を加えています。製作能力はランチーとライプールへの内陸移転が進んでおり、タタ・スチールとSAILが下流パークを設置し、60日以内の自社スラブ原料と一元的な許認可を提供しています。

競合環境

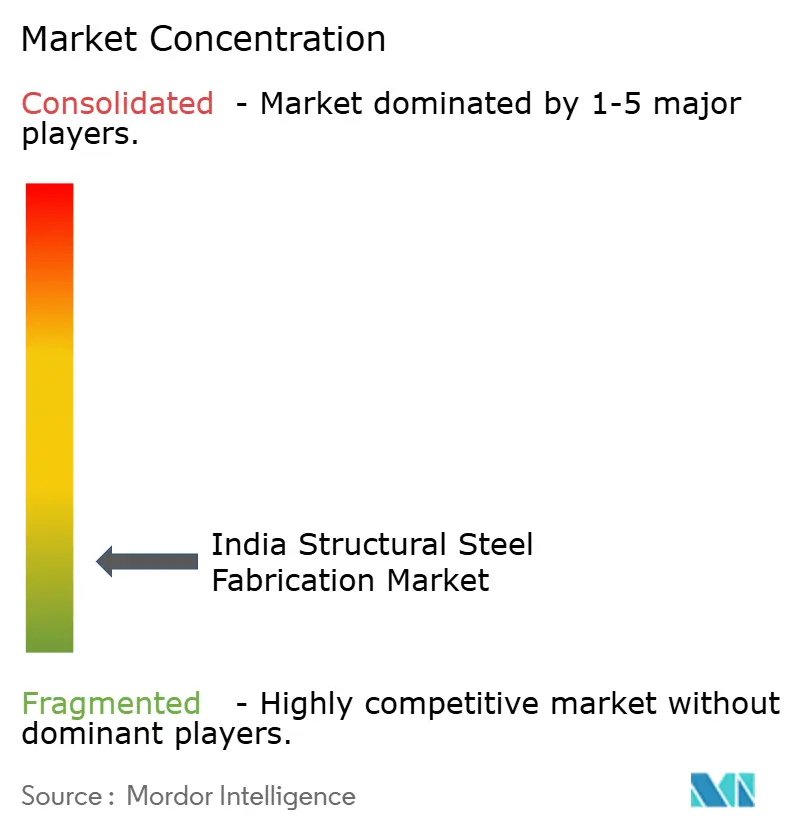

インド構造用鋼製作市場は依然として断片化しています。参入障壁は中程度であり、基本的なショップには120万〜150万米ドルが必要ですが、年間収益を1,200万米ドル以上に拡大するにはISO 9001システム、BIM対応エンジニア、ロボット溶接が必要であり、この閾値を超えているプレーヤーは50社程度にとどまります。

戦略的差別化は能力の深さとサプライチェーン管理に依存しています。Larsen & Toubro ConstructionとTata Projectsは自社ヤードを活用してデリー地下鉄フェーズIVや20MWハイパースケールデータホールを含む大型プロジェクトを確保しています。Tata BlueScope、Kirby、Pennar、Zamilなどのプレエンジニアリングビル専門業者は設計・施工スピードに優れ、10万平方フィートの倉庫を90日で納品することを約束し、複数年のコールオフ契約でクライアントを囲い込むためにターンキー入札に建設を組み込むことが多いです。

技術採用がリーダーとフォロワーの差を広げています。JSW Severfieldの新ベラリーヤードはサブマージアークガントリーとインラインUT検査を備え、月間スループットを4,000トン、納期遵守率92%に引き上げており、PennarのチェンナイプラントはEVバッテリーエンクロージャー向けにレーザーラインとパウダーコーティングを追加しました。自動化への投資ができない中堅ヤードは縮小する受注残に直面するか、変動する投入価格のもとでキャッシュフローを危険にさらす超薄利入札に頼ることになります。

インド構造用鋼製作産業のリーダー企業

Bridge & Roof Co. (India) Ltd.

EPACK Prefab Technologies

Everest Industries (Steel Buildings)

Geodesic Techniques

Interarch Building Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Larsen & Toubro Constructionがデリー地下鉄フェーズIVで9万5,000トンの高架橋・駅鋼材を対象とした10億3,000万米ドルの契約を受注し、カンチープラムヤードの新ロボットラインにより実現。

- 2025年11月:Tata Projectsがハイデラバードの20MWデータセンターキャンパスで5億400万米ドルのターンキー受注を確保し、14ヶ月のスケジュール内に1万8,000トンの重量形鋼を統合。

- 2025年9月:Pennar IndustriesがタラプールとチェンナイでプレエンジニアリングビルおよびEVエンクロージャー向けに年産12万トンの能力を追加し、2026年度に25%の売上高成長を目標とする。

- 2025年8月:KEC Internationalが3州にわたる8万5,000トンのラティス製作を必要とする765kV送電鉄塔パッケージで4億5,600万米ドルを受注。

インド構造用鋼製作市場レポートの範囲

| 重量形鋼(ビームおよびコラム) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造断面(HSS) |

| その他の製品タイプ(プレート加工桁・トラス、カスタム製作モジュール・スキッドなど) |

| 建設 | 商業 |

| 住宅 | |

| 産業用建築物 | |

| インフラ(輸送) | |

| 電力・エネルギー(公益事業および再生可能エネルギーを含む) | |

| 製造・産業機器 | |

| 石油・ガス | |

| 自動車・輸送(鉄道システム、地下鉄コンポーネントなど) | |

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) |

| 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、せん断など) |

| 曲げ(プレスブレーキ、ロールベンディング、ロータリーベンディング) |

| 溶接(TIG、MIG、アーク溶接、スポット溶接) |

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) |

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) |

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) |

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) |

| 北インド |

| 西インド |

| 南インド |

| 東インドおよび北東インド |

| 製品タイプ別 | 重量形鋼(ビームおよびコラム) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造断面(HSS) | ||

| その他の製品タイプ(プレート加工桁・トラス、カスタム製作モジュール・スキッドなど) | ||

| エンドユーザー産業別 | 建設 | 商業 |

| 住宅 | ||

| 産業用建築物 | ||

| インフラ(輸送) | ||

| 電力・エネルギー(公益事業および再生可能エネルギーを含む) | ||

| 製造・産業機器 | ||

| 石油・ガス | ||

| 自動車・輸送(鉄道システム、地下鉄コンポーネントなど) | ||

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) | ||

| 製作プロセス別 | 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、せん断など) | |

| 曲げ(プレスブレーキ、ロールベンディング、ロータリーベンディング) | ||

| 溶接(TIG、MIG、アーク溶接、スポット溶接) | ||

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) | ||

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) | ||

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) | ||

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インドおよび北東インド | ||

レポートで回答される主要な質問

インド構造用鋼製作市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

インド構造用鋼製作市場の価値は、2026年の118億2,000万米ドルから2031年の168億5,000万米ドルへとCAGR 7.35%で増加すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

標準ビームおよびコラムを含む重量形鋼は、商業、産業、インフラプロジェクトでの広範な使用により、2025年の収益の40.68%をリードしました。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

専用貨物回廊、地下鉄、空港を含むインフラ・輸送は、継続的な連邦政府設備投資を背景に2031年にかけてCAGR 11.2%で拡大すると予測されています。

2031年にかけて最も高い成長を記録する地域はどこですか?

東インドおよび北東インドは、石炭化学コンプレックス、港湾近代化、国境を越えた連結性回廊に牽引され、最も高いCAGR 12.4%を記録すると予測されています。

製作業者は熟練労働者不足にどのように対処していますか?

主要ヤードはロボット溶接、BIMワークフロー、高賃金に投資してAWS認定溶接工を引き付けており、MSMEショップは政府の技能向上プログラムと外注に依存しています。

高マージンのデータセンター受注を獲得するために役立つ認証は何ですか?

ISO 3834溶接品質認証は、AWS D1.1またはD1.5規格と組み合わせることが多く、現在ハイパースケールデータセンターおよび洋上風力プロジェクトへの事実上の参入条件となっています。

最終更新日: