石プラスチック複合フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

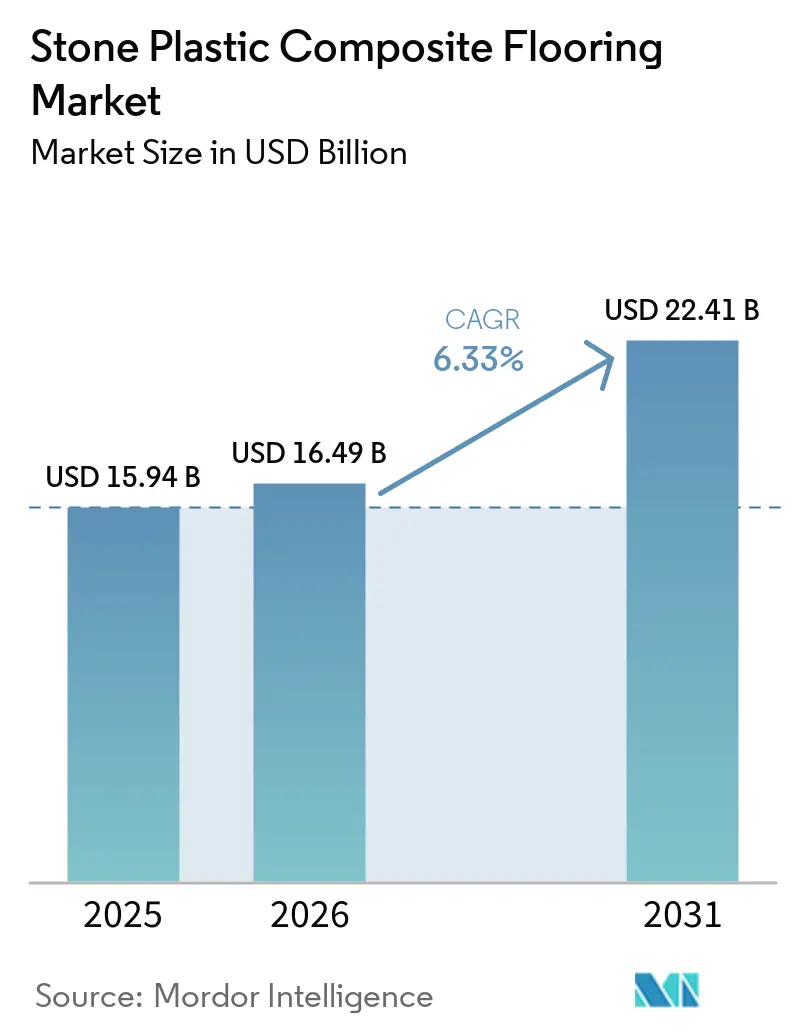

| 市場規模 (2026) | 16.49 十億米ドル |

| 市場規模 (2031) | 22.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

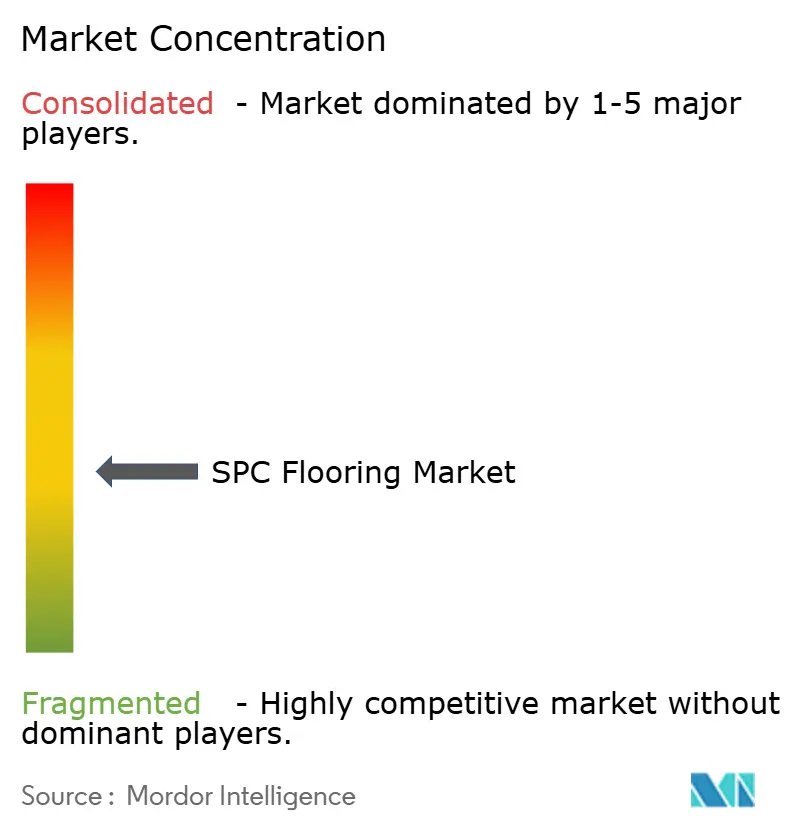

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石プラスチック複合フローリング市場分析

石プラスチック複合フローリング市場規模は2026年に160億4,900万米ドルとなり、2025年の159億4,000万米ドルから拡大し、CAGRは6.33%で2031年までに224億1,000万米ドルに達する見込みです。防水性のある剛性コアフォーマットが柔軟なLVTおよびラミネートを代替するにつれ、湿気が生じやすい住宅スペースおよびライト商業エリアでの急速な普及が続いており、クリックロックシステムが施工を迅速化しダウンタイムを削減することで支援されています。石プラスチック複合(SPC)フローリング市場は、北米および欧州における配送時間の改善と物流リスクの軽減をもたらす現地生産能力の拡大および調達先の多様化からも恩恵を受けています。欧州および英国における貿易措置は樹脂および完成品の流通を再編し、大手メーカーによるニアショアリングおよび代替サプライヤーの認定を促進しています。施設管理者および不動産オーナーは、小売・医療・集合住宅の用途においてSPCの迅速な回転率、音響コンプライアンスオプション、およびライフサイクルコストの優位性を評価しています。米国における建築基準の遮音要件は、集合住宅において最低限の衝撃音遮断等級(IIC)および空気音遮断等級(STC)の閾値を満たすための適切な下地材を備えた剛性コアアセンブリの使用を引き続き強化しています。

主要レポートのポイント

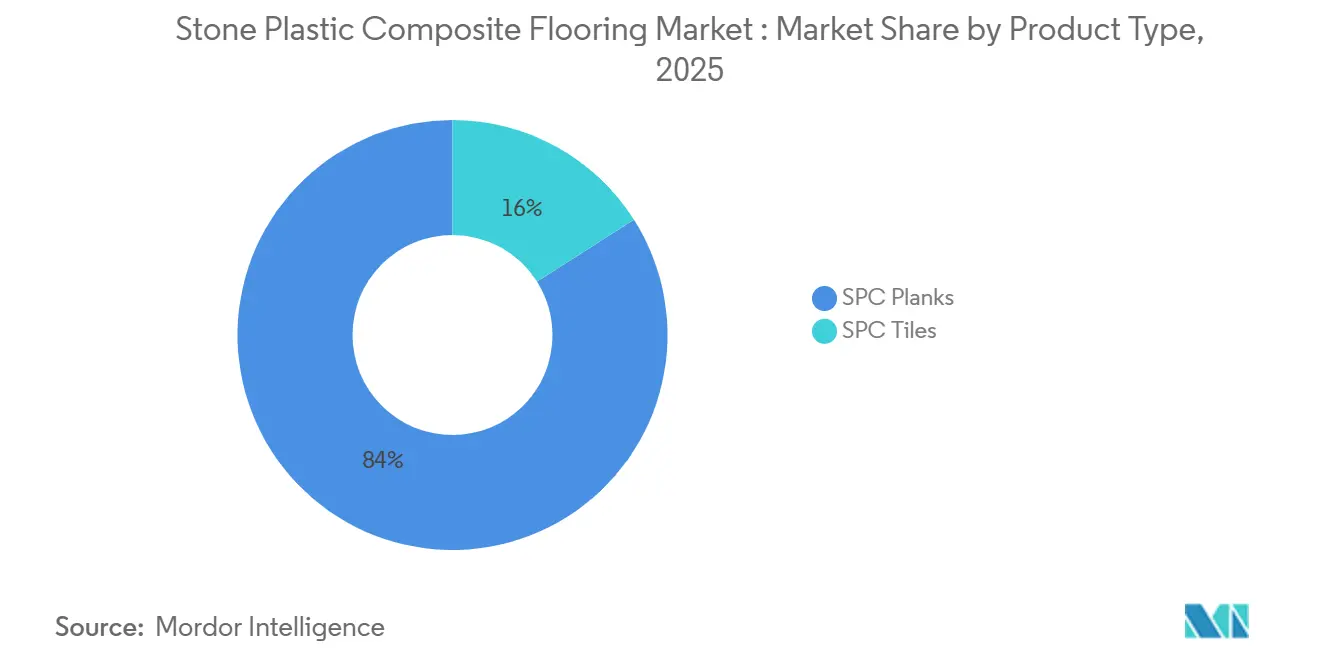

- 製品タイプ別では、SPCプランクが2025年に84.0%のシェアで首位を占めました。製品タイプ別では、プランクは2031年までに8.03%のCAGRで成長する見込みです。

- 製品厚み別では、4.0〜5.0 mmが2025年の市場シェアの43.7%を占めました。製品厚み別では、5.1〜6.0 mmが2031年までに9.23%のCAGRを記録する見込みです。

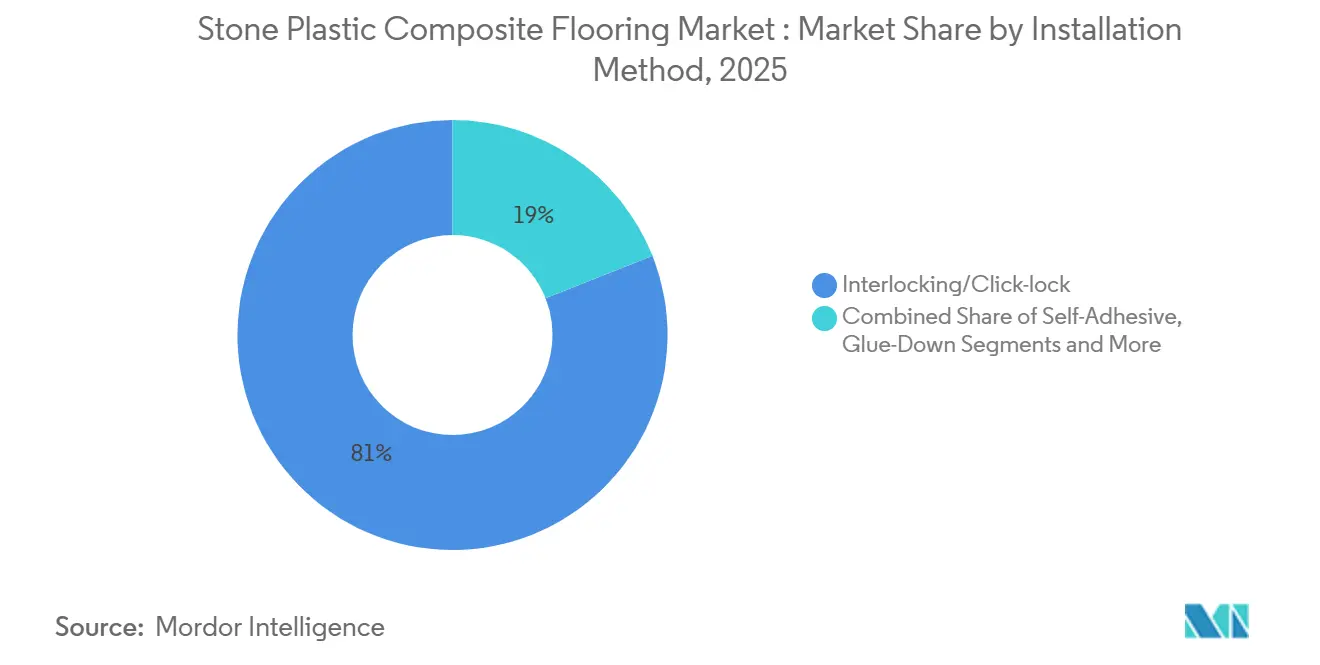

- 施工方法別では、インターロッキング(クリックロック)が2025年の市場シェアの89.0%を獲得しました。施工方法別では、インターロッキング(クリックロック)は2031年までに8.50%のCAGRで拡大する見込みです。

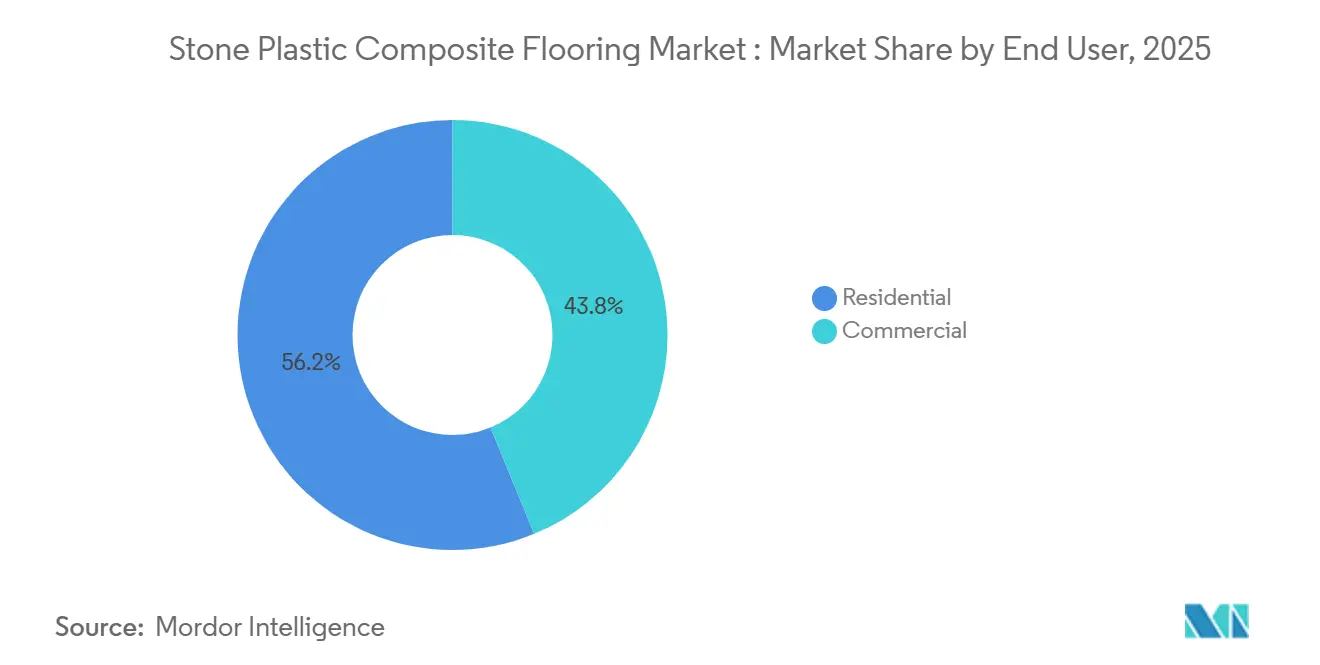

- エンドユーザー別では、住宅用が2025年の市場シェアの56.21%を占めました。エンドユーザー別では、商業用は2031年までに9.50%のCAGRで成長すると予測されています。

- 流通チャネル別では、B2C/小売セグメント内のフローリング専門小売業者が2025年の市場シェアの38.49%を占めました。流通チャネル別では、B2C/小売内のオンライン直販(ダイレクト・トゥ・コンシューマー)が2031年までに10.16%のCAGRで成長する見込みです。

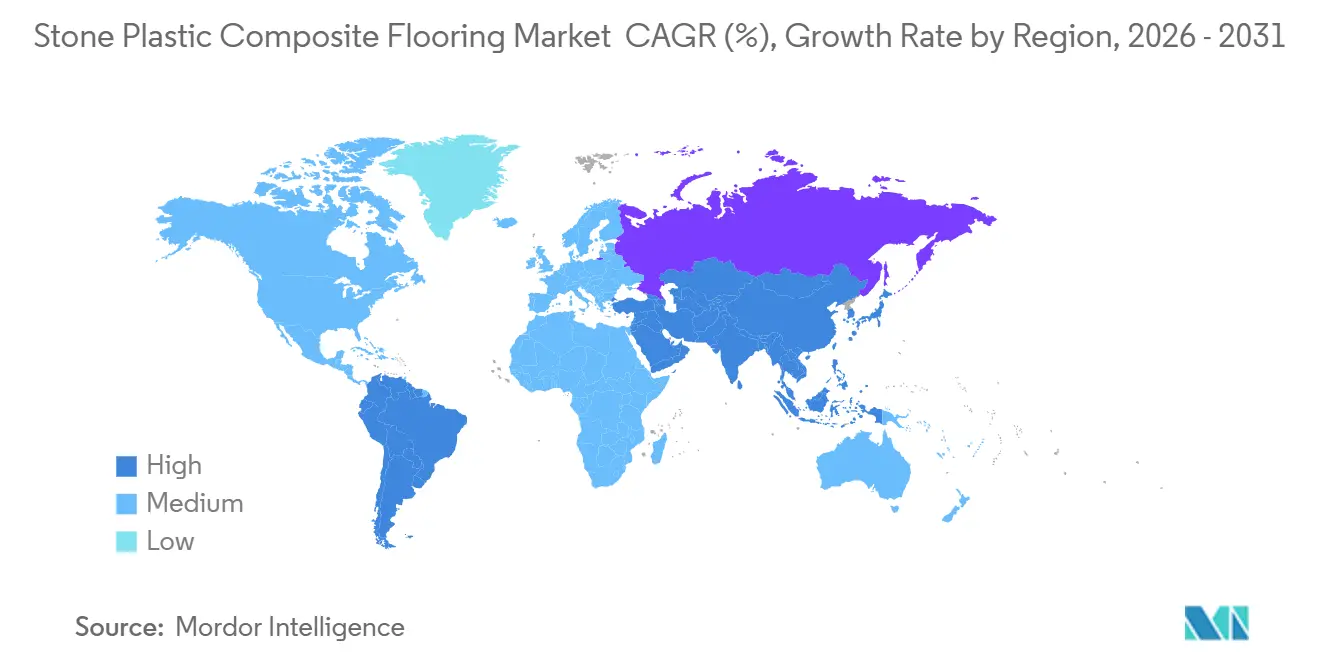

- 地域別では、北米が2025年に35.88%のシェアで首位を占めました。地域別では、アジア太平洋地域が2031年までに9.77%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

石プラスチック複合フローリング市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防水剛性コアが住宅およびライト商業用途においてラミネートおよび柔軟なLVTを代替 | +1.8% | 北米、西欧、および都市化が進むアジア太平洋地域 | 中期(2~4年) |

| DIYに適したクリックロックおよびリノベーション主導の需要 | +1.5% | 北米、西欧、およびアジア太平洋地域への拡大 | 短期(2年以内) |

| 木材・タイルに対する価格対性能比 | +1.2% | アジア太平洋地域、インド、東南アジア、ラテンアメリカ | 中期(2~4年) |

| 集合住宅および賃貸の改修サイクル | +0.9% | 北米の主要都市圏、西欧の都市 | 中期(2~4年) |

| 関税主導の供給シフトが現地調達の可用性と仕様を拡大 | +0.6% | 米国およびEUの輸入市場 | 短期(2年以内) |

| ダウンタイムを最小化する迅速な商業フィットアウト | +0.7% | 小売・ホスピタリティ・医療分野のグローバル商業拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅およびライト商業用途における防水剛性コアによるラミネートおよび柔軟なLVTの代替

SPCフローリング市場は、100%防水の剛性コアと耐久性のある摩耗層が他素材における膨張や湿気浸入に伴う不具合リスクを低減するキッチン、バスルーム、地下室、およびライト商業エリアでのシェア拡大を続けています。例えば、従来のラミネートフローリングは長時間の水分暴露後に厚みが6~12%膨張する可能性がある一方、SPC製品は標準化された水浸漬および安定性試験(例:米国材料試験協会の試験方法)によって確認されているように、同様の条件下でも寸法変化がほぼ見られません。クリックロック構造は接着剤の硬化を必要としない迅速なフローティング施工を可能にし、段階的な入居および夜間の小売改装を支援することで営業損失時間を最小化します。クリックシステムの施工生産性は通常、施工業者1人あたり1日20~40m²の範囲であり、接着剤の塗布と硬化要件のため接着施工システムの10~20m²と比較して高い生産性を示します。このサービス開始までの速さという利点は、施工が厳しいスケジュールで進められ即日または当日の歩行使用が求められる医療・ホスピタリティの廊下において、フルサービスまでに24~48時間を要する場合がある接着剤ベースの弾性フローリングとは異なり、SPCフローリングを魅力的なものにしています。商業インテリアでは、木材やタイルがスケジュールを延長したりメンテナンス需要を増加させる場面において、剛性コアオプションが弾性代替品として機能します。例えば、セラミックタイルの施工は目地の硬化に2~3日を要することが多く、無垢材の施工は現場条件によって3~7日の養生期間を必要とします。対照的に、SPCフローリングはその寸法安定性により多くの場合養生なしで施工できます。

DIYに適したクリックロックおよびリノベーション主導の需要急増

クリックロックシステムは工具の要件を削減し接着剤の必要性を排除するため、熟練したDIYリノベーターの施工範囲内に収まり、住宅オーナーはSPCフローリング市場に引き付けられています。解体なしに多くの既存硬質床面の上から施工できる能力もプロジェクト期間を短縮し、全体的なプロジェクトの混乱を軽減します。したがって、リノベーションサイクルは、即時使用に対応できる週末1回の部屋の改装や迅速なキッチンまたはバスルームのアップグレードに向けた剛性コア製品を支持してきました。このパターンは、非専門家が信頼性の高い成果を達成するのに役立つ簡略化された施工、下地床の許容差、および養生ガイダンスを強調するサプライヤーコンテンツによって強化されています。商業側も同様の摩擦低減の恩恵を受けており、小規模オフィス、クリニック、ブティック小売の改装スケジュールを短縮しながら、施工後より早く営業を再開できます。

木材・タイルに対する価格対性能比が対象市場を拡大

SPCフローリング市場は、防水性と簡易なケアを備えた木材や石材の外観を提供することで際立っており、長時間のダウンタイムや集中的なメンテナンスに耐えられない環境での訴求力を広げています。SPC剛性コアは水分暴露下で通常<0.1%の寸法変化を示し(ASTM試験)、湿気変動による木目方向の3~8%の動きを示す無垢材と比較して、湿気が生じやすい環境での使用を支持しています。フローティング施工はほとんどの用途で接着剤を使用せず、段階的な建設と互換性があり、施工速度は施工業者1人あたり1日20~40m²で、接着施工システムの10~20m²と比較して、従来のタイルや現場仕上げの木材表面に対する労働摩擦を低減します。商業ガイドは現在、ライフサイクルコストと稼働時間が意思決定の基準となる小売・オフィス・医療インテリアにおける実用的な代替品として剛性コアを位置付けています。耐久性は0.3~0.7mmの摩耗層によって支持されており、重交通使用向けのクラス32~34商業評価(EN 13329)を満たす製品があります。このカテゴリーの成熟は、国際標準化機構のフレームワークおよびUL Solutionsなどのプログラムオペレーターに準拠した協会発行のEPDによっても支援されており、仕様担当者が弾性カテゴリー内および横断的に環境指標を比較するのに役立っています。仕様チームが単一素材への依存を超えて拡大するにつれ、SPCフローリング市場は耐久性、防水性、デザインの一貫性を備えた表面を厳しいスケジュールで施工できるプロジェクトを獲得しています。

集合住宅および賃貸改修サイクルの成長

SPCフローリング市場は、ユニットの準備状況と音響コンプライアンスが繰り返し優先される集合住宅の回転率と良好に一致しています。米国の建築基準は、床・天井アセンブリに対して最低限の衝撃音遮断等級(IIC)および空気音遮断等級(STC)50(ASTM E492およびE90試験方法による)を一般的に要求しており、現場試験の閾値は45に設定されることが多く、1~2mmの音響下地材と組み合わせた剛性コアアセンブリはIIC/STCを10~20ポイント改善でき、より重い多層システムなしにプロジェクトの適合を支援します。これらのアセンブリは、フローティングSPC施工速度が施工業者1人あたり1日20~40m²であることから、短い空室期間中に入居中の建物に迅速に施工でき、賃料損失と労働コストを抑制するのに役立ちます。不動産管理者にとって、防水性があり清掃が容易な弾性表面は、SPC が湿気暴露下で<0.1%の寸法変化(ASTM試験)を示し多孔質素材と比較して汚れに強いことから、退去後の苦情と労働時間を削減します。回転清掃と修繕サイクルはユニットあたり数時間短縮でき、フローリングの交換はアパートあたり1~2日以内に完了でき、予測可能な改修スケジュールを支援します。賃貸チームが静かで手入れが容易なインテリアを売り込む中、剛性コアオプションは新築および改修の両方においてそのポジショニング目標を支援し、典型的な摩耗層0.3~0.5mmがEN 13329のクラス32~33住宅および軽商業評価を支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVCの持続可能性への精査とサーキュラリティの障壁 | -0.8% | 欧州、北米、および富裕層が多いアジア太平洋地域 | 長期(4年以上) |

| PVC樹脂および添加剤の原料価格変動 | -1.1% | 輸入依存地域に圧力がかかるグローバル市場 | 短期(2年以内) |

| WPC・ラミネートに対する音響性能および耐傷性のトレードオフ | -0.4% | 北米および西欧の集合住宅 | 中期(2~4年) |

| 関税および非関税障壁による陸揚げコストの上昇 | -0.9% | グローバルへの波及を伴う米国およびEUの輸入市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリ塩化ビニル(PVC)の持続可能性への精査とサーキュラリティ・リサイクルの障壁

持続可能性への精査は、循環経済目標と公共調達基準が素材選定を形成する欧州を中心に、SPCフローリング市場にとって持続的な逆風となっています。欧州プラスチックリサイクル業者協会(PRE)は、数十年にわたる取り組みにもかかわらず、欧州における認定済み消費後PVCリサイクル量は廃棄物発生量全体を大幅に下回っており、循環的な野心と実現された成果の間のギャップを浮き彫りにしていると結論付けています。VinylPlusの進捗レポート(2024年~2025年)で強調されているように、PVCリサイクル量は年ごとに変動しています。具体的には、総リサイクル量は2023年の73万7,000トン超から2024年には約72万4,000トンに減少し、市場とその構造が直面する課題を浮き彫りにしています。これらの現実は、メーカーにEPDを通じたライフサイクル影響の文書化と特定の弾性ラインの回収イニシアチブの提供を促しています。これらの取り組みは透明性を向上させ、検証可能なデータを重視するグリーンビルディングプログラムへの参加を容易にします。このような措置は拡大しつつありますが、回収または生物由来素材の現在の量は総バージン処理量と比較して少なく、持続可能性への感度が最も高いプロジェクトにおける仕様決定では依然としてPVC含有量が慎重に検討されることを意味します[1]MDPI.COM https://www.mdpi.com/2071-1050/16/9/3854。欧州の業界進捗レポートと新しいEPDは、環境性能をより正確に評価し、インフラが存在する場所での使用終了時の処理を計画したいプロジェクトチームに信頼できる基準を提供します。剛性コア床材向けに公表されたカテゴリーEPDは、仕様担当者が製品レベルの影響と文書化要件をベンチマークするのにさらに役立ちます。対象プロジェクトの弾性回収を提供する企業プログラムは、施工済み製品の埋め立て廃棄を削減するための実用的な経路の一つを示しています。

原料価格変動(PVC樹脂、添加剤)

SPCフローリング市場は、PVC樹脂価格が原料およびエネルギーコストの変動に応じて12ヶ月間で±20~40%変動してきた歴史があることから、コンバーターのマージンを圧縮し数週間以内に見積もりを変更させる可能性のある樹脂および添加剤コストの変動にさらされています。Tradeasia International Private Limitedによると、2026年初頭のグローバルPVC市場は脆弱な回復として特徴付けられており、地域需要は不均一でエネルギー連動の原料ダイナミクスが持続的な価格トレンドへの視界を制限していました。エネルギー市場や主要な輸送ルートに影響を与える地政学的展開は、エチレン関連の原料と運賃コストを短期間で動かす可能性があり、アジア欧州航路の海上運賃は2020年から2024年の間に3倍以上変動したことがあり、PVCベースのカテゴリーの輸入業者にとって調達の複雑さを高めています。このような変動は、スポット樹脂調達が主流で関税や運賃サーチャージが輸入業者の陸揚げコストを変動させる場合、特に4~12週間の遅れを経て完成品価格に波及することが多いです。商業バイヤーおよびディストリビューターは、したがって、インデックス連動契約と短期固定購入のバランスを取りながら、実行可能な場合は配合の安定性と生産の近接性を重視しています[2]CHEMTRADEASIA.COM https://www.chemtradeasia.com/market-insights/why-pvc-resin-prices-remain-fragile-despite-short-term-recovery-signals。並行して、断続的な輸送混乱がアジアから欧州および北米へ移動する素材のサプライラインを定期的に逼迫させ、コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プランクが住宅用をリード、タイルは商業用の模倣において存在感を高める

SPCプランクは2025年の市場規模の84.00%を占め、木材調住宅施工のデフォルトフォーマットであり続けており、SPCフローリング市場において石材、テラゾ、コンクリートのビジュアルが商業スペースで普及するにつれ、セグメントは2031年までにCAGR 8.03%で拡大する見込みです。プランクフォーマットのSPCフローリング市場シェアは、防水性能と組み合わせた天然木材の美観に対する住宅オーナーの持続的な好みと、混乱を最小化するフローティング施工への需要を反映しています。タイルは、セラミックや磁器の重量、硬化時間、目地メンテナンスなしに大判石材の外観を求めるデザイナーの間で人気を高めています。商業環境では、剛性コアタイルがリアルなビジュアルと即時の使用再開を伴う夜間のロビーおよび廊下のアップグレードを支援します。

住宅および商業プロジェクト全体にわたり、ビジュアルと表面仕上げは改善を続けており、天然素材との美的トレードオフを低減しています。より幅広く長いプランクのアソートメントは、以前は短い長さでは達成が困難だった部屋スケールのリアリズムを提供します。タイルについては、パターニングオプションがホスピタリティおよび医療において印象的な床を可能にしながら、弾性プラットフォームで知られるメンテナンスプロファイルを維持します。SPCフローリング市場は、段階的な作業を支援し、接着剤の使用を削減し、よりクリーンな作業現場をもたらす安定した施工方法から恩恵を受けています。メーカーの商業出版物は、稼働時間がスケジュールの制約となる場面で剛性コア製品がより労働集約的な表面をどのように代替できるかを強調しています。

製品厚み別:基準強化と快適性需要の高まりにより4.0~5.0mmが優位

4.0〜5.0 mmの区分は2025年のSPCフローリング市場の43.67%を占めましたが、5.1〜6.0 mm製品は2031年までに9.23%のCAGRで成長すると予測されています。これは、プレミアム住宅および集合住宅向けの設計チームが、より高い遮音性能と足元のクッション性を追求しているためです。一体型アンダーレイメントを備えた厚手の構造は、複数の層を組み合わせることなく、IICおよびSTCの最低基準コードを満たすのに役立ち、変数を削減して文書化を簡素化します。より強力な衝撃音制御を求めるデベロッパーにとって、厚手の単一SKUアセンブリは、現場条件と実験室でテストされたパッケージとの不一致リスクを低減します。また、こうした選択は、硬い下地における空洞部分や段差に関するコールバックを制限する、軽微な下地の不均一さからの透過を軽減します。EPDは現在、グローバルウォーミングポテンシャル(kg CO₂-eq/m²)、エネルギー使用量(MJ/m²)、さまざまなSPC構造のライフサイクル終シナリオなど、定量化されたライフサイクル指標を提供しており、仕様担当者は厚みとアンダーレイメントの変化がプロジェクトオプション全体の環境性能にどのような影響を与えるかを比較できます。

材料コストや隣接する部屋への移行が許容しにくくなる厚みには実際的な上限があります。しかし、一般的な範囲内では、遮音性、快適性、施工の容易さのバランスが、プレミアムフォーマットを集合住宅および高級住宅の仕様へと引き続き押し上げています。プレミアムアセンブリのSPCフローリング市場規模は、簡素化されたコード適合と居住者の快適性が調達の推進要因となるプロジェクトによって支えられています。サプライヤーが遮音の定義と現場ガイダンスを標準化するにつれて、アンダーレイメントに関する知識も向上しています。米国では、遮音のための最低住戸分離要件が、集合住宅の文脈においてこれらの選択の多くを支えています。アンダーレイメントプロバイダーによる教育は、目標とするIIC、STC、およびデルタIICの結果を達成するためのアセンブリ選択においてチームを引き続き支援しています。

施工方法別:89%でのクリックロックの優位性は労働コスト裁定と集合住宅の速度を反映

クリックロックシステムは2025年のSPCフローリング市場規模の89.00%を占め、2026年から2031年にかけてCAGR 8.50%で成長する見込みであり、接着施工はSPCフローリング市場シェアの8%未満を占めました。インターロッキングプランクは下地床条件が許容範囲内であれば基本的な工具で多くの硬質床面の上から施工できるため、DIY採用もクリックロックを支持しており、スケジュールの摩擦を低減しプロジェクトをより早く開始するのに役立ちます。

独自のインターロッキング技術は広くライセンス供与されており、ASTM F3261などの規格が住宅および商業用途のカテゴリーの最低要件を定義する中、剛性コア仕様の寸法安定性と性能期待を満たす耐久性のある接合部を提供するまでに成熟しています。接着施工は、頻繁な湿式清掃を受ける医療廊下、横方向のせん断を生じさせる重いローリング荷重、またはフローティングシステムの推奨を超える非常に大きな連続スパンなど、現場条件またはサービス要求が永続性を正当化する場合に引き続き関連性があります。自己接着フォーマットは既存の硬質床面上の薄型改装に対応しますが、フローティング施工と比較して基材の窓が狭く取り外し性が低いため、小さなニッチにとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅用が数量を支え、商業用はライフサイクル経済性で加速

住宅用途は2025年のSPC需要の56.21%を占め、商業用は事業者がライフサイクルコストの優位性と合理化された施工を評価するにつれ2031年までにCAGR 9.50%で成長しています。小売・医療・ホスピタリティでは、剛性コアフォーマットを狭い時間枠で施工し即時使用できるため、解体から再開業までの期間を短縮します。定期清掃はスタッフに優しいプロセスと一致しており、防水表面は頻繁な液体こぼれや消毒が行われるバックオブハウスおよびパブリックゾーンに適しています。これらの要因は、稼働時間と予測可能なメンテナンスが意思決定を左右する場合にSPCの入札を強化します。メーカーの公表された商業ガイダンスはこれらの利点をまとめ、剛性コアが典型的なインテリアプロジェクトにおける基準および運用要件にどのように適合するかを示しています。

住宅側では、SPCフローリング市場は湿気暴露が予想されるキッチン、バスルーム、エントランスの施工を獲得しており、快適性が優先される場合はリビングエリアが他の素材と混在することがあります。集合住宅の回転サイクルは、入居者間の外観を維持する繰り返し可能な施工と基本的なケアルーティンに高い価値を置きます。公共および民間プロジェクトが環境性能と回収オプションの文書化を必要とする場合、企業プログラムは対象となる弾性ラインの明確な経路を提供します。これらの提供物は、大規模プロジェクトの使用終了時の処理を場当たり的な廃棄よりも信頼性高く計画するのに役立ちます。また、素材フローと認証システムの報告要件を追跡する機関環境におけるSPCフローリング市場のポジションを強化します。

流通チャネル別:DIYおよび直販モデルが従来の小売を混乱させる中、オンラインがCAGR 10.16%で急増

B2C・小売チャネルにおける専門フローリング小売業者は、2025年のSPC市場シェアの38.49%を占めており、そのうちオンラインチャネルは、DIY普及の拡大とデジタルマーチャンダイジングの改善を背景に、2031年までに10.16%のCAGRで成長すると予測されている。ウェブベースのビジュアライゼーション、サンプルプログラム、および小包対応のカートンサイズは、部屋ごとのリノベーションを計画・実施する住宅オーナーの障壁を低減する。大手小売業者によるオムニチャネルアプローチはさらに境界を曖昧にし、顧客がオンラインで調査・購入し、ピックアップまたは配送オプションを利用することで着工を加速させている。

請負業者およびB2B購買担当者にとっては、与信条件、仕様書類、および現場物流が依然として決定的な要素であり、これが商業・集合住宅プロジェクトに対応する流通チャネルの成長を支えている。国内の弾性床材生産能力が拡大するにつれ、小売業者および流通業者は長期の海上輸送に依存することなく、リードタイムと物流計画においてより多くの選択肢を得ることができる。北米における弾性床材生産能力への投資により、SPCフローリング市場は輸送混乱や政策変更に対するエクスポージャーが低下しており、これが対応力と文書化を重視したチャネル戦略を形成している[3]SHAWINC.COMhttps://shawinc.com/Newsroom/Press-Releases/Shaw-Industries-to-Invest-~$90-Million-to-Expand-D。

地域分析

北米は2025年のグローバルSPC市場価値の35.88%を占めました。北米のプロジェクトは、迅速なリノベーションサイクルと基準に縛られた遮音閾値を、下地材ベースの音響制御と組み合わせた迅速なフローティング施工を提供する剛性コアアセンブリを指定する理由としてますます挙げています。国内弾性生産能力の拡大は、可用性の改善と長い輸送期間および変動するサーチャージへのエクスポージャーの低減が期待されます。仕様主導の商業プロジェクトでは、米国の基準が住戸分離のIICおよびSTCの床・天井性能最低値を設定しています。この基準は、マッチした下地材を備えた厚いSPCアセンブリによって超えられることが多いです。これらの考慮事項は、賃貸改修および積み重なったユニット全体で一貫した居住者体験を目指す新しい集合住宅開発においてSPCフローリング市場の関連性を維持します。弾性製造拡大に関する企業の開示は、新しい国内ラインが本格生産に達するにつれてリードタイムと製品の幅が改善されることを強調しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 9.77%で最も速い成長を記録する見込みであり、SPCフローリング市場においてリノベーションサイクル中に防水性のある弾性表面を採用する生産者規模と都市住宅ストックの両方を反映しています。欧州の成長は、成熟市場が音響快適性、環境開示、および詳細な文書化を優先する公共調達基準を検討するにつれ、測定されたペースで継続しています。欧州における貿易措置は2025年に下流コンバーターの樹脂経済を再編し、素材の多様化と最終需要に近いプロセスおよびラインへの投資を促しました。これらの条件はSPCフローリング市場の欧州における信頼できる供給源の範囲を拡大し、検証済みデータと適合アセンブリに焦点を当てたプロジェクトチームを支援しました[4]POLICY.TRADE. https://policy.trade.ec.europa.eu/news/commission-counters-dumped-polyvinyl-chloride-usa-and-egypt-2025-01-10_en。

英国およびEUでは、2025年に実施されたアンチダンピング措置が一部の樹脂価格関係を変化させ、コンバーターの調達計画に影響を与えました。これらの変化は、弾性床材の透明な環境製品データと室内空気質文書化への継続的な重点と並行して到来しました。SPCに特化した協会発行のEPDは、製品タイプ間のライフサイクル報告を比較するチームに直接的な参照を提供し、一貫した選定フレームワークを支援します。公共および民間のグリーンビルディング基準が広がるにつれ、文書化と回収オプションが調達においてより関連性を持つようになり、検証済みデータと引き取りプログラムを提供できる企業が有利な立場に立ちます。これらの要因は欧州のSPCフローリング市場を持続させながら、政策と文書化のトレンドに沿ったフォーマットとサプライヤーへと方向付けています。複合的な効果は、性能と開示の両方の閾値を満たす提供物に向けた傾向を伴う安定した需要です。

競合環境

SPCフローリング市場は中程度に分散した状態を維持しており、強力なブランド、流通、およびますます現地化する生産拠点に支えられた国際的に活動するメーカーのトップ層が存在します。国内弾性生産能力の拡大に伴い競争の激しさが増しており、一貫したスケジュールを必要とするプロジェクトに対してより短いリードタイムと確実性を提供しています。技術と文書化は、ロッキングシステム、摩耗層の耐久性、および提出書類を簡素化するサードパーティの室内空気質検証を含む顕著な差別化要因です。持続可能性プログラムとEPDに裏付けられた開示も、公共部門および認証重視の民間プロジェクトの要因として浮上しています。信頼性の高い納品と透明な環境報告および回収オプションを組み合わせられる企業は、仕様主導の入札を獲得するのに有利な立場にあります。

戦略的な動きはこれらのテーマを反映しています。米国の弾性生産能力への投資は北米における国内供給のシェアを増加させ、海上輸送の変動が計画上の課題であった場所での市場参入経路の優位性を提供します。企業のコミュニケーションは、より速い生産サイクル、拡張されたエンボスおよびフォーマットオプション、ならびにディーラーおよび施工業者の期待に沿ったより厳密なリードタイム窓に結びついた能力を強調しています。商業側では、製品ガイダンスが剛性コアがオフィス、クリニック、小売環境での迅速な回転をどのように支援し、時間の経過とともに労働投入を削減するメンテナンスルーティンにどのように適合するかを強調しています。これらの発展は、SPCフローリング市場が素材価格だけでなく総施工コストと稼働時間で競争するのに役立ちます。

持続可能性へのコミットメントと業界フレームワークは、調達基準として生産能力と性能と並んで位置付けられています。協会プログラムと企業の開示は、オーナー、デザイナー、施工業者が文書化要件に対して環境性能を評価するために使用するデータセットを提供しています。実際には、これはSPCおよび隣接する弾性カテゴリーのEPD参照が入札パッケージで一般的に要求されることを意味し、バイサイドチームは適用可能な場合に回収プログラムを検討します。その結果、十分に文書化された提供物とアクセス可能なデータを持つサプライヤーは、透明性が必須の競争において優位性を持ちます。これらのダイナミクスは、拡大した現地生産とフィットアウトの優位性と組み合わさって、SPCフローリング市場の近期の競争プレイブックを定義しています。

石プラスチック複合フローリング産業のリーダー企業

Mohawk Industries

Shaw Industries

AHF Products

Tarkett

Mannington Mills

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:AHF Productsは、最近取得したジョージア州カータースビルの剛性コア製造施設(32万8,000平方フィート)に新しい看板を設置し、米国製造への継続的な投資を示し、Armstrong Flooring、Bruce、および米国ベースのプライベートラベル製品を支援するサプライチェーンを強化しました。この工場は、防水性の高性能フローリング向けにAHFの独自HDPC(高密度ポリマーコア)技術と先進的な自動化を使用して、年間数百万平方フィートのフローリングを生産しています。

- 2026年3月:Mohawk Industriesは、製品性能、デザインの多様性、およびディーラーの販売促進の改善を目的とした弾性フローリングセグメント(例:SPC、WPC、LVT)全体の新製品導入を含む、2026年の組織更新と製品ラインの刷新を発表しました。

- 2025年3月:多層モジュールフローリング協会(MMFA)は、ドイツのIBU研究所によって検証され5年間(2025年~2030年)有効なビニルSPC床材(厚み4~5mmの範囲)の第2回環境製品宣言(EPD)を公表し、持続可能な建築材料の選定を支援し、進化するLEED、BREEAM、およびDGNB基準に沿うための独立して検証された環境性能データを提供しました。データは4つのMMFA会員企業によって提供されました。

グローバル石プラスチック複合フローリング市場レポートの範囲

| SPCタイル |

| SPCプランク |

| 4.0~4.5mm |

| 5.0~5.5mm |

| 6.0~6.5mm |

| 6.5mm超 |

| 自己接着式 |

| 接着施工 |

| インターロッキング・クリックロック |

| その他 |

| 住宅用 |

| 商業用 |

| B2C・小売 | ホームセンター |

| 専門フローリング店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・施工業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | SPCタイル | |

| SPCプランク | ||

| 製品厚み別 | 4.0~4.5mm | |

| 5.0~5.5mm | ||

| 6.0~6.5mm | ||

| 6.5mm超 | ||

| 施工方法別 | 自己接着式 | |

| 接着施工 | ||

| インターロッキング・クリックロック | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 専門フローリング店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・施工業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのSPCフローリング市場の現在の規模と成長見通しは?

SPCフローリング市場規模は2025年に159億4,000万米ドルであり、2026年には160億4,900万米ドルと推定され、CAGRは6.33%で2031年までに224億1,000万米ドルに達する見込みです。

SPCフローリングにおいてリードしているセグメントと最も速く成長しているセグメントはどれですか?

プランクは2025年に84.00%のシェアでリードしており、2031年までにCAGR 8.03%で最も速く成長すると見込まれています。厚み別では、4.0~5.0mmが2025年に43.67%のシェアでリードしており、5.1~6.0mmはCAGR 9.23%で成長する見込みです。

地域別でSPCフローリングの需要が最も速く増加しているのはどこですか?

アジア太平洋地域は2031年までにCAGR 9.77%で最も速く成長する地域と見込まれており、北米は2025年に売上高の35.88%を占めました。

商業バイヤーがフィットアウトおよびリノベーションにおいてSPCに移行している理由は何ですか?

迅速なフローティング施工、即時歩行可能な状態、および定期清掃が、オフィス、クリニック、小売、ホスピタリティスペースでの迅速な再開業とライフサイクルコストの低減を支援します。

建築基準は集合住宅プロジェクトにおけるSPCの仕様にどのような影響を与えますか?

米国の基準は住戸分離のIICおよびSTCの最低閾値を要求しており、マッチした下地材を備えたSPCアセンブリはこれらのベンチマークを満たしながら施工速度を維持するのに役立ちます。

SPC仕様において一般的に要求される持続可能性文書は何ですか?

プロジェクトチームはEPDと室内空気質検証をますます要求しており、SPC向けの協会発行のEPDは入札全体の環境開示の標準化に役立ちます。

最終更新日: