木材プラスチック複合フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

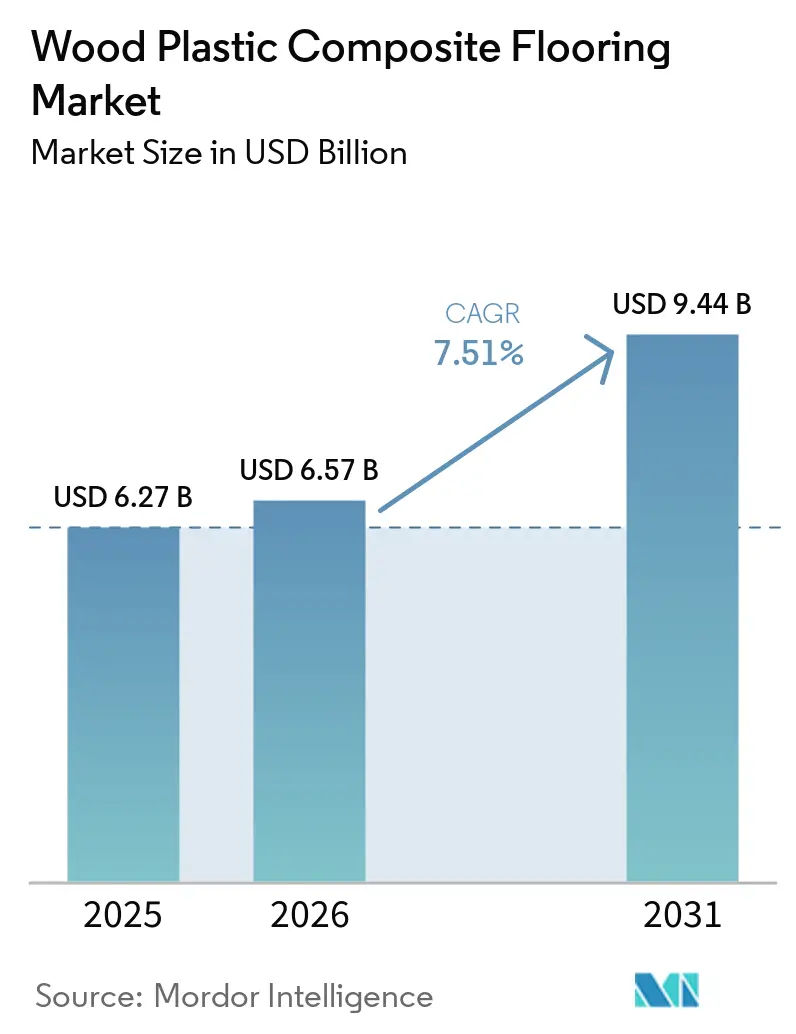

| 市場規模 (2026) | 6.57 十億米ドル |

| 市場規模 (2031) | 9.44 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材プラスチック複合フローリング市場分析

木材プラスチック複合フローリング市場規模は、2025年の62億7,000万米ドルから2026年には65億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.51%で2031年までに94億4,000万米ドルに達すると予測されています。この成長は、北米のリモデリングにおける安定した交換サイクルと、アジア太平洋地域における中間市場での採用拡大を反映しており、同地域の施工業者は作業時間の予測可能性とコールバック削減の観点からクリックロックシステムを好んでいます。快適性と騒音低減を優先する購入者は、ミネラルフィル剛性代替品とのトレードオフを検討しながら、上階の部屋や集合住宅プロジェクトにWPCを選択し続けています。メーカーは主要市場における化学物質規制の進化に対応して表面化学組成と文書管理慣行を調整しており、これが木材プラスチック複合フローリング市場のポートフォリオ計画とサプライヤー選定に影響を与えています。強制労働リスクに関する政策執行および関連するサプライチェーンの変化により、ニアショアおよび国内オプションへの関心が高まっており、これが大口顧客のリードタイム信頼性とコンプライアンス確信を支えています。接着剤固定および剛性LVTにおける新製品投入も、特に耐久性と長期保証を優先するオーナーや施設管理者の高トラフィックゾーンにおいて、仕様選択に影響を与えています。

主要レポートのポイント

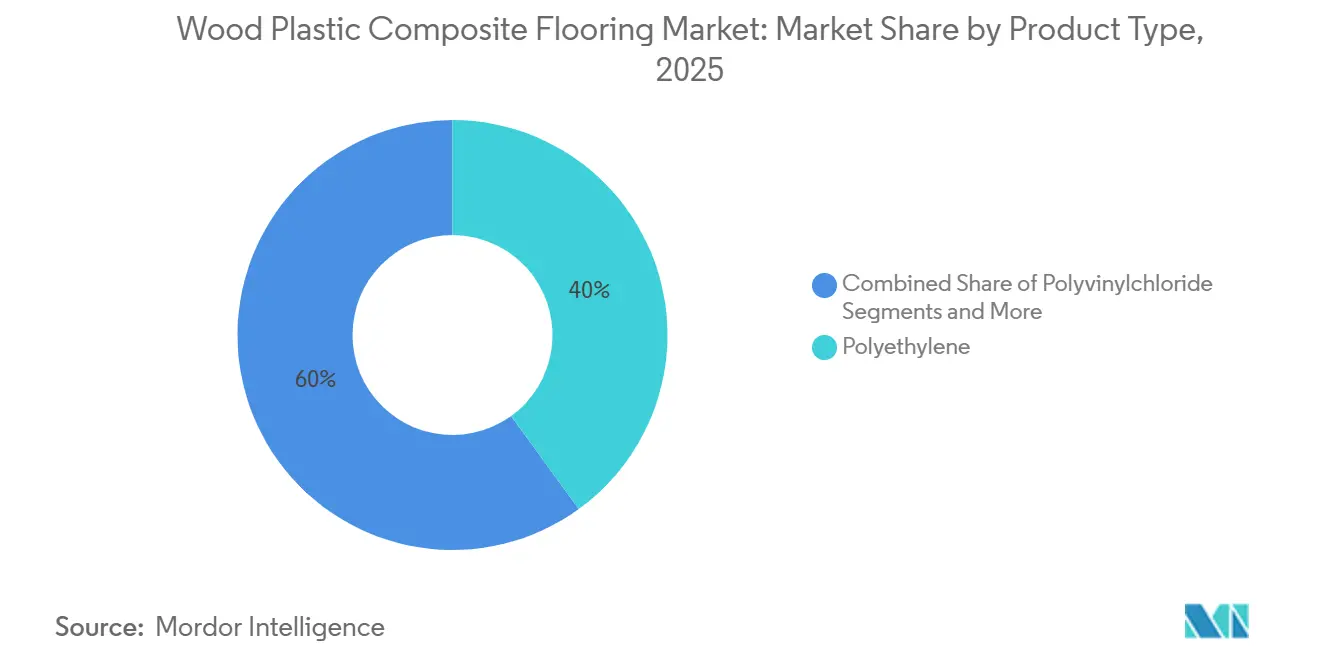

- 製品タイプ別では、ポリエチレンが2025年の木材プラスチック複合フローリング市場シェアの40%をリードし、ポリプロピレンは2031年までにCAGR 8.15%で成長すると予測されています。

- 厚さ別では、5~6mmが2025年の木材プラスチック複合フローリング市場シェアの56.72%を占め、6.5~8mmは2031年までにCAGR 8.31%で拡大すると予測されています。

- 施工方法別では、インターロッキング式クリックロックシステムが2025年の木材プラスチック複合フローリング市場シェアの71%を占め、クリックロックは2031年までにCAGR 8.48%で拡大すると予測されています。

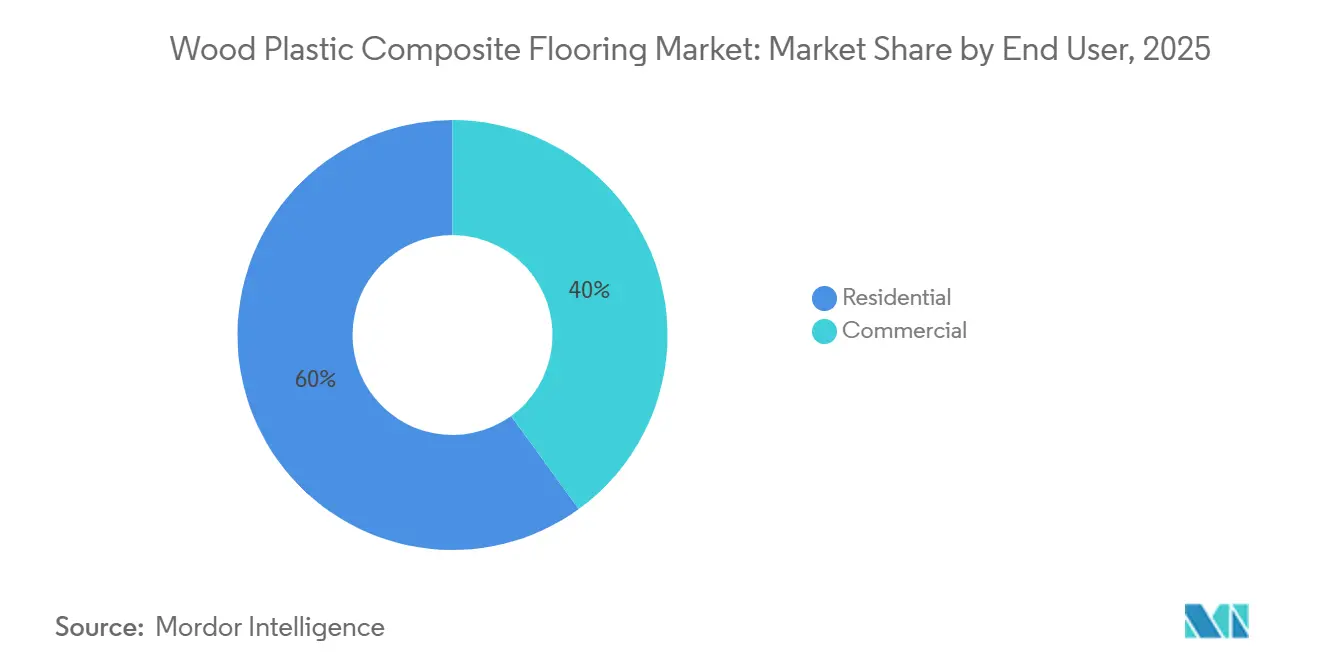

- エンドユーザー別では、住宅用が2025年の木材プラスチック複合フローリング市場シェアの60%をリードし、商業用は2031年までにCAGR 7.90%で成長すると予測されています。

- 流通チャネル別では、ホームセンターが2025年の木材プラスチック複合フローリング市場シェアの40%を占め、オンライン直販(DTC)は2031年までにCAGR 9.10%を記録すると予測されています。

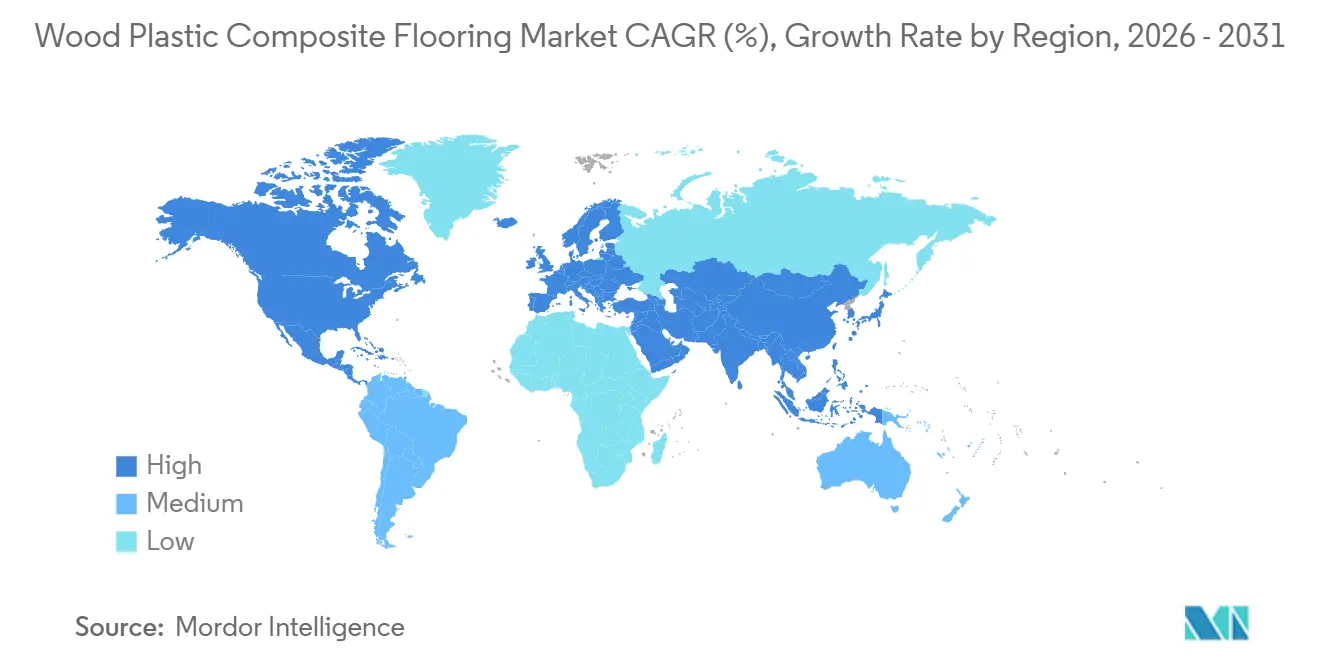

- 地域別では、北米が2025年の木材プラスチック複合フローリング市場シェアの33%を占め、アジア太平洋地域は2031年までにCAGR 8.60%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木材プラスチック複合フローリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DIYフレンドリーなクリックロック剛性ビニールが 住宅リモデルを加速 | +1.8% | グローバル、北米と欧州でピーク | 短期(2年以内) |

| 多層住宅における防水性と音響快適性の優位性 | +1.5% | APACが中心、中東・アフリカへの波及 | 中期(2~4年) |

| エントリーレベルSPCの品質問題を背景としたプレミアムWPCの回復 | +1.2% | 北米、西欧 | 中期(2~4年) |

| オムニチャネルによる発見と可視化がコンバージョンを改善 | +0.9% | グローバル、北米のeコマースが牽引 | 短期(2年以内) |

| 保険主導の水損害交換が防水・剛性フロアを優遇 | +0.7% | 米国およびカナダ | 短期(2年以内) |

| トリム変更不要の無垢材代替としての超厚WPC(10~12mm、最大19mm) | +1.4% | 全国規模、サンティアゴ・バルパライソ・コンセプシオンで早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DIYフレンドリーなクリックロック剛性ビニールが住宅リモデルを加速

クリックロック構造は、作業時間の短縮、トレーニングの簡素化、居住中の住宅における手直しリスクの低減を実現するため、木材プラスチック複合フローリング市場における価値提案の中核であり続けています。大手ブランドは、タイトなリモデルスケジュールにおける一貫した仕上がりの平坦性を確保した迅速な施工をサポートするため、プロファイル形状とエッジ安定性の改良を続けています。小売店では、ロッキングシステムとマッチングトリムおよび下地材キットをパッケージ化したコレクションが、住宅オーナーとプロが少ない意思決定ポイントでサンプルから完成まで進めるのを助け、コンバージョンと満足度の向上に貢献しています。施工準備が整ったシステムをワンプライスで提供するメーカーは、最近の製品サイクルで強い反響を得ており、施工の確実性がリモデルにおける重要な購買動機であることを示しています。短いリードタイムと地域在庫を保証する流通プログラムも、DIYおよびプロのリモデルを支援しており、施工業者は大洋横断輸送に伴う遅延を避けながら自信を持って日程を確約できます。

多層住宅における防水性と音響快適性の優位性

多層住宅プロジェクトは、音の伝達を制御し、より温かみのある足元感覚を提供する製品を好むため、寝室・ロフト・中二階でのWPC需要が持続しています。厚みのあるコアとエンジニアリングパッドを統合したコレクションは、下地の不陸を管理しながら歩行音特性を改善するバランスの取れたフットプリントを提供しており、これはコンバージョンや地下室において重要です。プレミアムWPCラインは、高耐摩耗表面と付属フォームを組み合わせて快適性と耐傷性を提供し、静粛な床を優先する居住者がいるファミリールームやメディアルームへの用途を広げています。商業用および複合用途物件も、最大静荷重耐性よりも柔らかい感触と低メンテナンスの清掃プロファイルが好まれる特定ゾーンに同様の基準を適用しており、WPCを仕様の選択肢に留めています。熱性能・音響性能と耐湿性を強調した製品データシートは、音響快適性が重要なプロジェクトにおける木材プラスチック複合フローリング市場での明確なポジショニングを支援しています。

エントリーレベルSPCの品質問題を背景としたプレミアムWPCの回復

エントリーレベルの剛性ビニールで表面またはジョイントの性能に懸念を経験した購入者は、安定性とエッジ完全性を重視した厚みのあるプレミアムWPCラインへとシフトしています。サプライヤーは、複雑な下地作業なしに快適性と耐久性を求める家庭向けに、相当な総厚と付属パッドおよび高性能耐摩耗層を組み合わせたSKUで対応しています[1]TRUCORFLOORS.COM https://trucorfloors.com/products/trucor-prime-xl-12-in-moncton-oak。上位ラインの製品は多忙な家庭向けの「一度で決める」フィットを強調することが多く、これはコールバックと修理時間の削減を求めるリモデラーのニーズと合致しており、ブランドエクイティとチャネルアドボカシーの両方を支えています。隣接ポートフォリオにおけるリサイクル含有量の増加やPVCフリーアプローチなど、サステナビリティに関連した改善は、低い内包炭素を持つ弾力性のあるオプションを求める顧客にとってさらなる意思決定要因を加えています。これらのダイナミクスが組み合わさり、ブランドが純粋な価格競争を超えて進化する中で、木材プラスチック複合フローリング市場におけるプレミアムWPCの可視性を高め、製品差別化を強化しています。

オムニチャネルによる発見と可視化がコンバージョンを改善

オンラインとショールームの両方で一貫した製品データと明確な施工経路を提供する小売業者とブランドは、弾力性フロアのクローズ率が高いと報告しています。顧客が耐摩耗層の仕様・エッジの詳細・フルルームの写真を確認できる場合、より迅速に自信を持った決断に至り、在庫状況と納期が透明であればその効果はさらに増幅されます。CRM・地域在庫・配送ルーティングを連携させたプロフェッショナルプログラムは、倉庫間移送なしに次の利用可能な作業スロットを可能にし、顧客満足度と施工業者の稼働率の両方を改善します。ブランド直営サイトとパートナーディーラーネットワークを組み合わせたチャネル戦略は成熟を続け、家庭が色とテクスチャの選択を確定するのを助ける簡素化されたサンプルキットへと進化しています。このアプローチは、製品教育と物流の予測可能性を一致させることで、発見から施工までの摩擦を低減し、木材プラスチック複合フローリング市場を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SPCの低コストと高耐凹み性がWPCを侵食 | -1.3% | グローバル、予算重視の住宅用に集中 | 短期(2年以内) |

| PVC化学物質規制の強化と貿易障壁がコンプライアンスコストを上昇 | -0.9% | 北米とEU、APACの輸出ルートへの波及 | 中期(2~4年) |

| 輸入依存のWPCがUFLPAと物流混乱に直面 | -0.7% | 米国、中国産樹脂に影響 | 中期(2~4年) |

| 商業仕様が医療・教育分野のローリング荷重においてWPCを後回しに | -0.5% | 北米と欧州の商業セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SPCの低コストと高耐凹み性がWPCを侵食

ローリング荷重や積み重ねた家具の下での耐凹み性を優先するプロジェクトは、ミネラルコア剛性製品または商業グレードのLVTを指定することが多く、廊下やカフェテリアでWPCとの競合が生じています。医療・教育分野の施設管理者は、長いサービス期間にわたって外観を維持するハードサーフェス保証と表面硬度ソリューションを求めており、これは通常、実績のある剛性LVTファミリーに絞り込まれます。総予算が固定されているエントリー価格帯の住宅プロジェクトでは、入居スケジュールを満たすために足元の快適性を犠牲にして低材料コストと高静荷重定格を選ぶ購入者が多くいます。このダイナミクスは、快適性と衝撃音制御における強みにもかかわらず、特定のサブセグメントでのWPC採用を遅らせる可能性があります。製品ラインが進化するにつれ、WPCは温かみと騒音制御を優先する居住者がいる部屋でのシェアを維持し続けています。同時に、剛性LVTとミネラルコアオプションは高トラフィックゾーンで一般的であり続け、木材プラスチック複合フローリング市場における実用的なユースケースの分割が持続しています。

PVC化学物質規制の強化と貿易障壁がコンプライアンスコストを上昇

可塑剤使用と労働者保護に関する規制の進化により、弾力性フローリングの柔軟フィルム層および関連化学物質に依存するメーカーのコンプライアンス負担が増大しており、これらの変化がポートフォリオのロードマップと調達決定に影響を与えています。欧州では、PFAS含有処理に関する制限と厳格な低排出認定が非フッ素化仕上げへの代替と厳格な開示慣行を促進しており、同地域への輸出業者の文書化・試験コストを引き上げています。強制労働政策に関連する貿易執行も北米の購入者の調達選択を変え、輸入業者は拘留と遅延を避けるために原産地監査と代替材料計画を実施しています[2]CBP.GOV https://www.cbp.gov/trade/forced-labor/UFLPA。これらの政策トレンドはサービスコストとリスク管理の中心であり続け、一部のメーカーがニアショアサイトへの多様化と隣接カテゴリーにおける地域内生産能力の構築を促しています。その結果、特に公共プロジェクトや大企業向けのポートフォリオ品目において、木材プラスチック複合フローリング市場全体で文書化準備の閾値が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリエチレンが数量をリード、ポリプロピレンが高温気候で勢いを増す

ポリエチレンベースのWPCは2025年に製品ミックスの40%をリードし、ポリプロピレンは2031年までにCAGR 8.15%で成長すると予測されています。2031年までの汎用ポリマーの中で、両者は木材プラスチック複合フローリング市場においてエントリー・中間・プレミアムの各ティアをカバーする価格ラダーのアンカーとして位置付けられています。実際に、ポリエチレンバリアントはバランスの取れた密度と弾力性で選ばれており、快適な歩行音性能をサポートし、上階の部屋や混合トラフィックの住宅ゾーンに適しています。季節的な変動を通じた寸法安定性を強調する製品ラインは、隙間やエッジのテレグラフィングに関連するコールバックを避けたい施工業者に好まれ、ポリエチレンファミリーのマインドシェア維持に貢献しています。ポリプロピレンは、特に日光が当たる部屋や温暖な地域で高い耐熱変形性が求められる場合に注目を集め、その特性が新たな設置場所を開拓し、全体的なアドレス可能なセットを拡大しています。高仕様コアと耐久性のある耐摩耗層を組み合わせたブランドは、最大耐凹み性よりも柔らかい感触を好む住宅オーナー向けにこれらのコレクションを展開しており、両ポリマーにわたってポートフォリオの論理を一貫させています。

規制の文脈は、メーカーが弾力性表面の複合コア上での可塑剤の選択と認証目標を評価するにつれて、材料選択パターンを強化しています。企業の開示は、ブランドオーナーが隣接製品ファミリー全体で低炭素弾力性への経路を模索する中で、リサイクル含有量と代替戦略の着実な進展を示唆しています。木材プラスチック複合フローリング市場では、製品マネージャーも部屋とトラフィックレベルによる選択を導く明確なユースケースのナラティブが保証事象を引き起こす誤用を制限するようにアソートメントを形成しています。耐摩耗層の耐久性をコアの安定性とパッド統合に結びつけるポートフォリオでは、その組み合わせがユーザーの期待と提供されるパフォーマンスを一致させ、小売業者のリピートビジネスと高いNPSスコアを支援しています。このポリマーポジショニング・認証整合・部屋ごとの仕様というパターンが、重複する価格帯でミネラルコア代替品に対してブランドがシェアを守る方法を定義し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

厚さ別:5~6mmがコストとパフォーマンスのバランスを実現、6.5~8mmがプレミアムリフォーム支出を獲得

5~6mmバンドは2025年に56.72%を占め、コスト重視のプロジェクトの購入者が総施工コストを予算超過させることなく凹み・快適性の期待を満たすオプションを選択したことによるもので、このティアのクイックターンリモデルへの適合性が木材プラスチック複合フローリング市場での存在感を維持しています。この厚さのラインは通常、付属パッドと一貫したクリックプロファイルを統合しており、準備を最小化し、部屋ごとの効率的な施工を可能にします。このフォーマットはまた、中間市場の住宅における敷居とトリムの大規模な設置ベースと一致しており、大工工事の変更を制限し、施工業者が1日あたりより多くの部屋を仕上げるのを助けています。厚さ全体でカラーウェイとテクスチャを一致させるポートフォリオは、小売業者が顧客を気に入ったビジュアルを変えることなくステップアップさせる柔軟性を与え、ミックス管理を強化しています。これらの特徴が組み合わさり、予測可能なコストと信頼性の高いパフォーマンスを必要とするビルダーや不動産管理者にとって5~6mmカテゴリーが中心的であり続けています。

6.5~8mmティアは2031年までに8.31%で成長すると予測されており、より快適で静かな床を求める住宅オーナーと、自己水平化なしに小さな下地の不陸を許容するパッド統合を重視するプロによって支えられています。この範囲のプレミアムラインは、家族がより多くの時間を過ごす部屋でのステップアップ価格を正当化するために、厚みのあるコア・高仕様耐摩耗層・強力なビジュアルを強調しています。施工と耐摩耗性能を詳述した製品ページは、施工業者と顧客の両方が、熱的快適性と吸音性が重視されるリビングルーム・ホームオフィス・書斎にこれらのSKUを適切に配置するのを助けています。このナラティブは、柔らかいステップとプレミアムな外観が最大荷重容量を上回る、プライベートオフィスや会議室などの軽商業用途にも当てはまります。この成長論拠は、6.5~8mmをエントリーティアの上に位置付けながら、コストと複雑さの面で無垢材の下に留まるポートフォリオの論理によって支えられています。

施工方法別:クリックロックシステムがDIYと軽商業を支配、接着剤固定が高トラフィックでニッチを維持

インターロッキング式クリックロックシステムは2025年に71%を占め、2031年までに8.48%で拡大すると予測されています。これは、木材プラスチック複合フローリング市場において接着剤の硬化時間なしに作業時間を短縮し、一貫した品質をサポートするためです。このフォーマットは、将来のリモデルに備えてスピードと可逆性を求めるDIYerと、多くの小部屋があるプロジェクトで労働リスクを管理したいプロの両方に魅力的です。明確な下地準備ガイダンスとマッチングアクセサリーをクリックロックコレクションとパッケージ化する小売業者とブランドは、エラー率を低減し、見積もりを簡素化し、発見と施工の両方での摩擦を低下させます。実際には、クリックロックは騒音制御と快適性が最大点荷重耐性よりも重視される寝室・ロフト・上階廊下への施工の主要ルートであり続けています。シェアの増加は、施工業者が接着剤固定用接着剤や専門施工業者を待つ間に作業を再スケジュールすることなく日程を確約できるよう、迅速な補充と店舗在庫を確保するチャネル戦略も反映しています。

接着剤固定は、高い静荷重耐性とローリングカートの下での予測可能なパフォーマンスを必要とするスペースで耐久性のあるニッチを維持しており、ブランドは強化された耐摩耗技術と幅広いSKUアソートメントでこの経路への投資を続けています。これらのポートフォリオは長期商業保証・幅広プランク・明確な施工ガイダンスを強調しており、施設チームが一貫性を重視する廊下・カフェテリア・特定の医療ゾーンと一致しています。同日の移行と迅速な使用再開を望む施工業者は、現代の接着剤システムを重視しており、これは居住中の建物でのフェーズ管理を簡素化し、施工業者がスケジュールを維持するのを助けます。その結果、物件タイプ全体でクリックロックと接着剤固定の間に実用的な役割分担が生まれ、ポートフォリオの幅を支援し、小売業者がより広い範囲のユースケースをカバーするのを助けています。このミックスはまた、プロジェクトチームが木材プラスチック複合フローリング産業の弾力性ファミリーの中から選択する際に、快適性と施工速度を耐凹み性と比較検討できるよう、仕様の明確性を強化しています。

エンドユーザー別:住宅リモデルが数量を牽引、商業用ホスピタリティがパンデミック後に加速

住宅用は2025年の需要の60%をリードし、家庭が無垢材の再仕上げの複雑さなしにキッチン・寝室・ファミリールームを更新したことで、木材プラスチック複合フローリング市場への安定した設置を支援しています。DIY対応フォーマットにより、住宅オーナーは高トラフィックの部屋での長期ダウンタイムを避けながら作業をスケジュールしやすくなり、住宅の複数フロアにわたるリピートプロジェクトを促進しています。人気のキャビネットとペイントパレットに合わせた色とテクスチャを提供するサプライヤーは、リモデラーがデザイン決定をより迅速に調整するのを助け、施工プロセスを加速しています。騒音制御と温かみのある感触を強調する製品ラインは、上階の部屋でラミネートや薄い弾力性製品からアップグレードするための別の理由を提供しています。付属パッドと堅牢なロッキングシステムなどのポートフォリオ機能は、専門工具の必要性を低減し、一般施工業者やハンディマンサービスが住宅オーナーに良い結果を提供するのを助けています。

商業用は2031年までにCAGR 7.90%で成長すると予測されており、快適性と患者室・スイートでの容易なメンテナンスが重視されるホスピタリティと一部の医療スペースが牽引する一方、より重いトラフィックの廊下は引き続きより剛性の高い代替品を好んでいます。高い耐摩耗定格と強力な表面技術を持つ商業グレードの弾力性ファミリーは、段階的な改修をサポートする接着剤固定コレクションを含め、仕様担当者の選択肢を拡大しています。音響目標と長期メンテナンス計画のバランスを取るプロジェクトチームは、重いローリング荷重のある区域でミネラルコアまたはシート製品を使用しながら、静かなゾーンにWPCを割り当て続けています。このアプローチは、オーナーが多様なスペース全体で資産パフォーマンスを維持し、ライフサイクルコストの予期せぬ増加を低減し、保証フレームワークと整合するのを助けています。ユースケースによるスペースの分割は、木材プラスチック複合フローリング産業全体での住宅用と商業用の両方の採用パターンを支援する安定した計画慣行であり続けています。

流通チャネル別:ホームセンターがアンカー小売、オンラインDTCがAR可視化で急増

B2C/小売内のホームセンターは2025年の数量の40%を占め、買い物客が対面での選択と施工サービスのバンドルを組み合わせ、エントリーからプレミアム価格帯にわたるアソートメントが木材プラスチック複合フローリング市場全体でのステップアップ販売を簡素化しました。フルプランクとマッチングアクセサリーを展示する店内ディスプレイは意思決定時間を短縮し、返品を減らし、小売業者と施工業者の両方がスケジュールを維持するのを助けています。ブランドがウェブと店舗全体でコンテンツを調整するにつれ、顧客は耐摩耗層・パッドオプション・ロッキングの詳細についてより情報を持って来店し、最終訪問を色の決定に集中させています。ホームセンターはまた、タイトなターンアラウンドと限られたステージングスペースの小規模プロジェクトにとって重要な、プロの信頼できる受け取り場所としても機能しています。その結果、幅広い訴求力と信頼性の高い補充を持つ一般的なスタイルの高いスループットが実現しています。

B2C/小売内のオンライン直販は、ブランドと小売業者がサンプリングプログラム・物流の可視性・購入後サポートを改善し、デジタルジャーニーの摩擦を低減するにつれ、2031年までにCAGR 9.10%で成長すると予測されています。地域倉庫からの短いリードタイムを約束するビルダーおよび集合住宅プログラムは拡大を続け、施工業者がプロジェクトカレンダーに自信を持ってコミットできるようにしています[3]LIONSFLOOR.COM https://www.lionsfloor.com/builder-multifamily-solutions/。多くのオンラインジャーニーは現在、製品アドバイスと施工リソースを結びつけ、回避可能なクレームを防ぐカスタマーサポートを統合しています。直販チャネルが拡大するにつれ、強力なアフターセールスサービスと明確な技術文書を持つブランドが紹介の勢いを獲得しています。これは、現代の購入者の期待に沿ったハイブリッドな購買経路において実店舗小売を補完し、木材プラスチック複合フローリング市場への信頼を強化しています。

地域分析

北米は2025年に33%を占め、リモデリングと交換からの堅調な需要が、温かみと音響制御が重要な寝室とリビングスペースでのWPCの安定した設置を支えました。医療・教育分野のオーナーは引き続きゾーン別に仕様を分け、重い荷重の下では剛性LVTまたはミネラルコアソリューションを使用しながら、特定のエリアには柔らかい感触のフォーマットを確保しています。強制労働リスクに関連する貿易執行も調達に影響を与え、輸入業者は拘留と遅延を避けるために原産地戦略と文書管理慣行を調整ています。隣接する弾力性ファミリーにおける国内およびニアショアへの投資は、より広いカテゴリー全体でリードタイムの保証を強化し、高稼働施設のスケジューリングを改善しています。ポートフォリオの多様性と明確な施工ガイダンスは、ブランドが木材プラスチック複合フローリング市場全体でコンプライアンス準備と製品教育を一致させる中で、小売における差別化のポイントであり続けています。

アジア太平洋地域は、都市化・中間市場住宅の拡大・チャネルインフラの継続的な改善を反映し、2031年までに最速の地域成長率CAGR 8.60%を記録すると予測されています。メーカーは主要輸出先への輸送時間を短縮し地政学的・政策リスクを軽減するため、地域全体で生産能力の多様化を続けています。地域のサプライチェーンは、規制市場へのアクセスを維持するために材料文書化と低排出仕上げをますます重視しており、これらの取り組みが円滑な通関と顧客の信頼を支援しています厚みのあるコアと付属パッドの採用拡大は、高密度居住における快適性と騒音制御に対する購入者の優先事項と一致しています。主要都市でオンラインとオフラインのチャネルが成熟するにつれ、人気のインテリアスタイルに合致し信頼性の高い配送窓口を提供するアソートメントが、地域全体の弾力性フロアのコンバージョンを向上させています。

欧州は、住宅ストックの長期的な近代化と低排出製品および安全な表面化学物質を優先する規制フレームワークによって牽引される相当なシェアを維持しており、これが弾力性フローリングの仕様基準に影響を与えています[4]EUROFINS.COM https://sustainabilityservices.eurofins.com/news/pfas-regulations-overview-2026-for-consumer-products。上階の部屋と一部の商業用途におけるWPCの訴求は一貫しており、特定の化学物質クラスに関するより厳格な規則が仕上げと接着剤の再処方を促しています。同地域に販売するブランドは材料選択をより厳密に文書化し、機関購入者のコンプライアンスを合理化するためにサードパーティ試験に依存しています。パフォーマンス・認証・美的範囲を強調するポートフォリオは、専門小売とビルダーチャネルの棚スペースを維持するのに有利な位置にあります。規制解釈と製品ラベリングの一貫性は、木材プラスチック複合フローリング市場における予測可能な計画を支援し、クロスボーダープログラムにとって価値があります。

競合環境

競争は、国内ブランド・地域専門業者・プライベートラベルをサポートするOEMメーカーの幅広いフィールドにより中程度であり、チャネル全体での顧客の選択肢と価格の透明性を維持しています。規模のあるブランドは、統合されたサプライチェーン・一貫したカスタマーサービス・全国ディーラーネットワークを活用して棚スペースと施工業者のロイヤルティを維持しています。サステナビリティとコンプライアンス能力は差別化要因として高まっており、購入者がRFPで文書化を重視し、チャネルパートナーが信頼性の高い試験とラベリング慣行を持つサプライヤーに集約されています。生産の柔軟性を強化し納期を短縮する投資は、木材プラスチック複合フローリング市場のエンタープライズアカウントにおける受注決定の理由としてますます挙げられています。これらの要因を総合すると、バランスの取れたアソートメントと運営上の卓越性を組み合わせるサプライヤーが有利です。

隣接カテゴリーにおける企業の動きも、流通リーチとプロジェクトシェアのダイナミクスに影響を与えるため、競合ポジションに影響します。MSIの接着剤固定弾力性製品の投入は、商業プロジェクトの選択肢を拡大し、エンドユーザーが高耐摩耗表面と段階的施工を必要とする場合に小売業者に補完的なオプションを提供しています。Lions Floorのビルダーおよび集合住宅ソリューションは、予測可能なリードタイムと地域サービスモデルが時間的制約のあるプロジェクトで施工業者のロイヤルティを確保する方法を示しています。これらの取り組みは、製品が類似した美観で競合する場合でも、提供の幅と信頼性の高い履行がシェア結果を形成する方法を強調しています。同じ論理がエンドユーザーの信頼を支援し、木材プラスチック複合フローリング市場のリモデルセグメントでの紹介とリピートビジネスに転換されます。

サプライチェーンの多様化は、企業がリスクのバランスを取り地域需要をサポートするために製造拠点を拡大する中で、戦略的テーマであり続けています。東南アジアにおける新たな生産能力投資は、弾力性を改善し西側市場への輸送時間を短縮することを目的としており、ブランドと流通業者が納期コミットメントを守るのを助けています。隣接する屋外複合材における企業開発は、一部のプレーヤーのカテゴリー隣接性を強化し、内装フロアと外装デッキの両方を扱う施工業者へのクロスセリングを可能にします。ゴムおよびその他の弾力性ファミリーにおけるM&Aは、機関スペースでの仕様カバレッジを広げ、単一の材料クラスを超えた予算議論にサプライヤーを位置付けます。これらの行動は総合的に、規模・文書化・サービスの深さが木材プラスチック複合フローリング市場におけるシェア防衛と拡大の中心であることを強化しています。

木材プラスチック複合フローリング産業リーダー

Shaw Industries

Mannington Mills

Mohawk Industries

The Dixie Group

MSI Surfaces

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:UFP IndustriesはOldcastle APGのMoistureShieldデッキング事業資産(CoolDeck®複合技術を含む)を取得し、Deckorators®が2027年までに木材プラスチック複合生産能力を2億米ドルに倍増できるようにしました。この取引により、UFPは急増するアウトドアリビング需要に対応しながら、従来のWPCデッキングより表面温度を20%低下させる熱緩和技術を統合する立場に置かれました。

- 2026年2月:MSIは、CrystaLux™耐摩耗層(6ミルから22ミルの厚さ)を備えた特幅9×48インチプランクを特徴とするNove・Nove Plus・Nove Reserve接着剤固定高級ビニールタイルコレクションを発売しました。Nove ReserveのCrystaLux Ultraレイヤー(22ミル)はモース硬度10を達成し、WPCの柔らかいコアが歴史的にSPCにシェアを譲ってきた高トラフィック商業用途をターゲットにしています。

世界の木材プラスチック複合フローリング市場レポートの範囲

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| ポリ塩化ビニル | 硬質PVC |

| 軟質PVC | |

| ポリプロピレン | モポリマーポリプロピレン |

| コポリマーポリプロピレン | |

| その他の製品タイプ |

| 3.5~4mm |

| 5~6mm |

| 6.5~8mm |

| 8mm超 |

| ジョイスト・クリップシステム |

| 接着剤固定 |

| インターロッキング式クリックロック |

| その他 |

| 住宅用 |

| 商業用 |

| B2C / 小売消費者 | ホームセンター |

| 専門フローリング店 | |

| オンライン | |

| 地域ホームセンター(未組織市場) | |

| その他の流通チャネル | |

| B2B / 施工業者 / ビルダー |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー・オランダ・ルクセンブルク) | |

| 北欧諸国(デンマーク・フィンランド・アイスランド・ノルウェー・スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| ポリ塩化ビニル | 硬質PVC | |

| 軟質PVC | ||

| ポリプロピレン | モポリマーポリプロピレン | |

| コポリマーポリプロピレン | ||

| その他の製品タイプ | ||

| 厚さ別 | 3.5~4mm | |

| 5~6mm | ||

| 6.5~8mm | ||

| 8mm超 | ||

| 施工方法別 | ジョイスト・クリップシステム | |

| 接着剤固定 | ||

| インターロッキング式クリックロック | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C / 小売消費者 | ホームセンター |

| 専門フローリング店 | ||

| オンライン | ||

| 地域ホームセンター(未組織市場) | ||

| その他の流通チャネル | ||

| B2B / 施工業者 / ビルダー | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー・オランダ・ルクセンブルク) | ||

| 北欧諸国(デンマーク・フィンランド・アイスランド・ノルウェー・スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

木材プラスチック複合フローリング市場の2031年までの予測成長率は?

このカテゴリーは、現在の見通しと需要促進要因に基づき、2026年から2031年にかけてCAGR 7.5%で成長すると予測されています。

木材プラスチック複合フローリング市場の現在の規模と2031年の見通しは?

木材プラスチック複合フローリング市場規模は2025年に62億7,000万米ドルであり、リモデリングと集合住宅での採用に支えられ、2031年までに94億4,000万米ドルに達すると予測されています。

住宅用途で最も一般的な施工方法として期待されるのは何ですか?

インターロッキング式クリックロックは、スピード・予測可能性・施工業者とDIYerへのトレーニング簡素化の観点から、引き続き最も好まれる方法であると予想されます。

今後5年間で最も速い成長が期待される地域はどこですか?

アジア太平洋地域は、主要市場で都市住宅とチャネルインフラが成熟するにつれ、成長をリードすると予測されています。

表面化学組成とサプライヤーの文書化に最も影響を与える可能性が高い規制は何ですか?

特定のフタル酸エステルに関するEPAの監督とPFAS含有処理に関する欧州の制限が、引き続き再処方と試験慣行を形成していきます。

仕様担当者がミネラルコア剛性代替品よりもWPCを優先すべき場合はいつですか?

WPCは、最大ローリング荷重耐性よりも音響快適性と温かみのある足元感覚が優先される寝室・上階の部屋・一部の商業ゾーンで最も好まれます。

最終更新日: