ステンレス鋼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

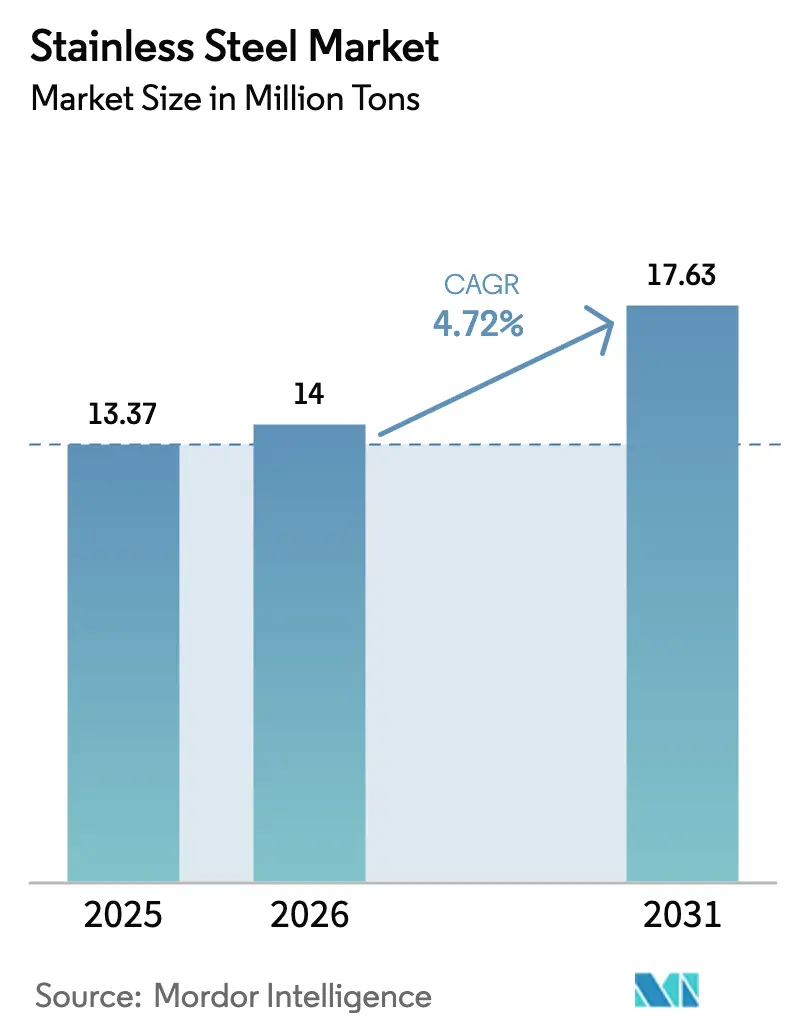

| 市場取引高 (2026) | 14 百万トン |

| 市場取引高 (2031) | 17.63 百万トン |

| 成長率 (2026 - 2031) | 4.72% CAGR |

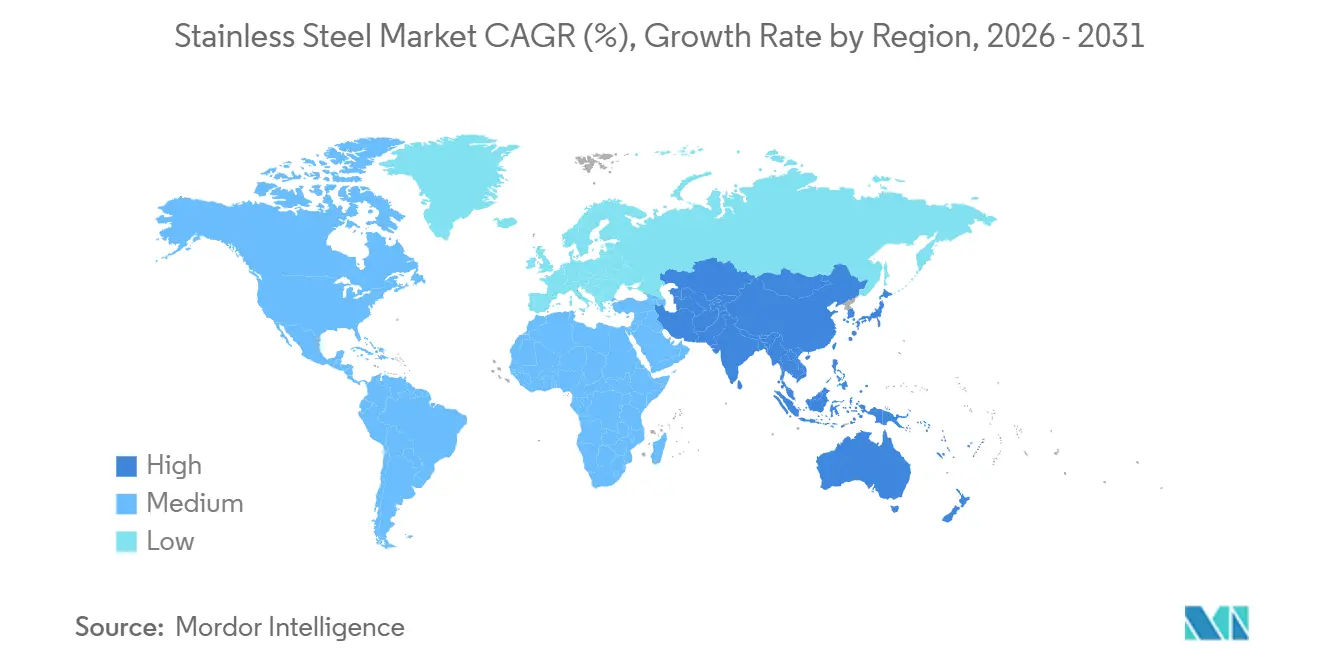

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

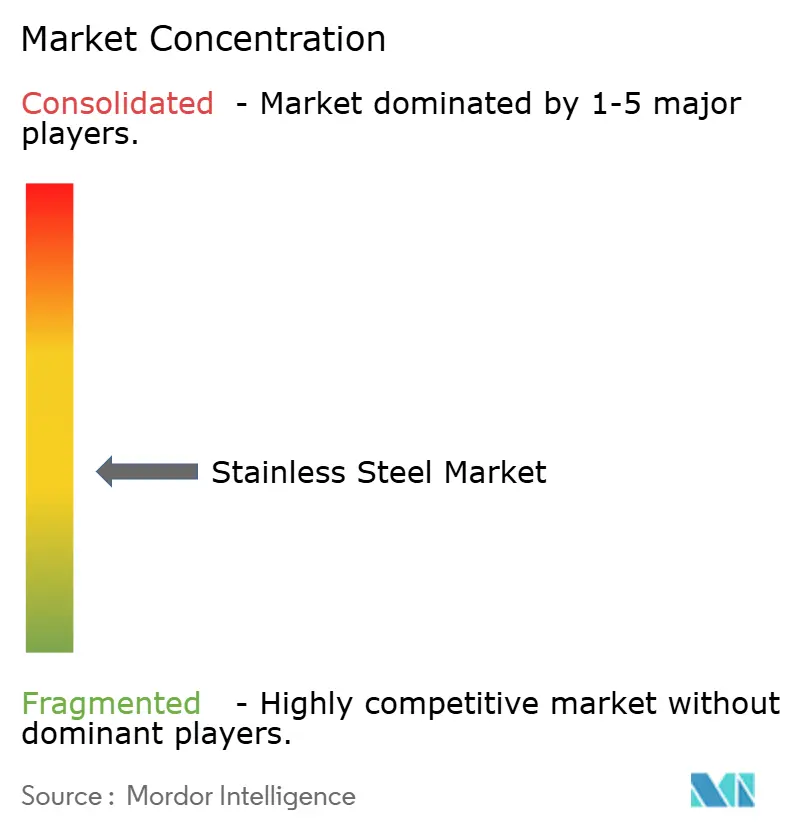

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステンレス鋼市場分析

ステンレス鋼市場規模は、2025年の1,337万トン、2026年の1,400万トンから2031年には1,763万トンへと拡大し、2026年から2031年にかけてCAGR 4.72%を記録する見込みです。成長の基盤は、耐食性合金を優遇する規制上の義務、ライフサイクルコスト評価における耐久性の経済性、そしてニッケル統合ハブへのサプライチェーンの転換にあります。インドの沿岸地帯鉄筋規制、米国の衛生機器に関する法執行、欧州のグリーン水素推進は、建設や家電支出の景気循環的な変動が続く中でも、予測可能な需要を下支えしています。同時に、水平統合されたアジアのメーカーが低コストのニッケル鉱石と自社製錬を組み合わせることでコスト曲線を塗り替え、欧州・北米でのアンチダンピング関税が残存する中でも競争力のある輸出価格を実現しています。アルミニウムや200シリーズグレードによる代替の脅威は価格感応度の高い家電分野で依然として深刻ですが、インフラ、エネルギー転換ハードウェア、衛生管理が重要な加工分野では、プレミアムな300シリーズおよびデュプレックス合金への需要が維持されています。

主要レポートのポイント

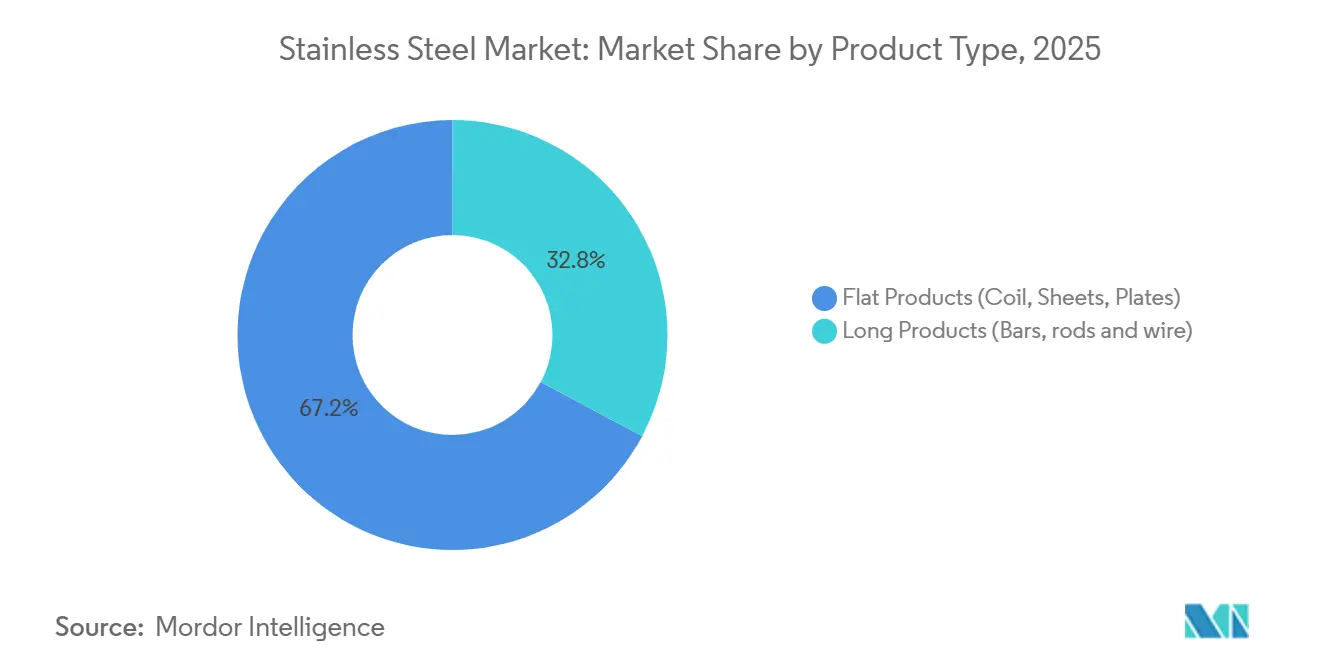

- 製品イプ別では、フラット製品が2025年のステンレス鋼市場シェアの67.20%を占め、2031年にかけて5.14%のCAGRで拡大しており、ロング製品を上回るペースで成長している。

- 形態別では、冷間圧延材が2025年の数量の54.11%を占め、5.11%の成長率を示しており、自動車・家電・食品加工ラインにおけるプレミアム仕上げへのエンドユーザーの需要を反映している。

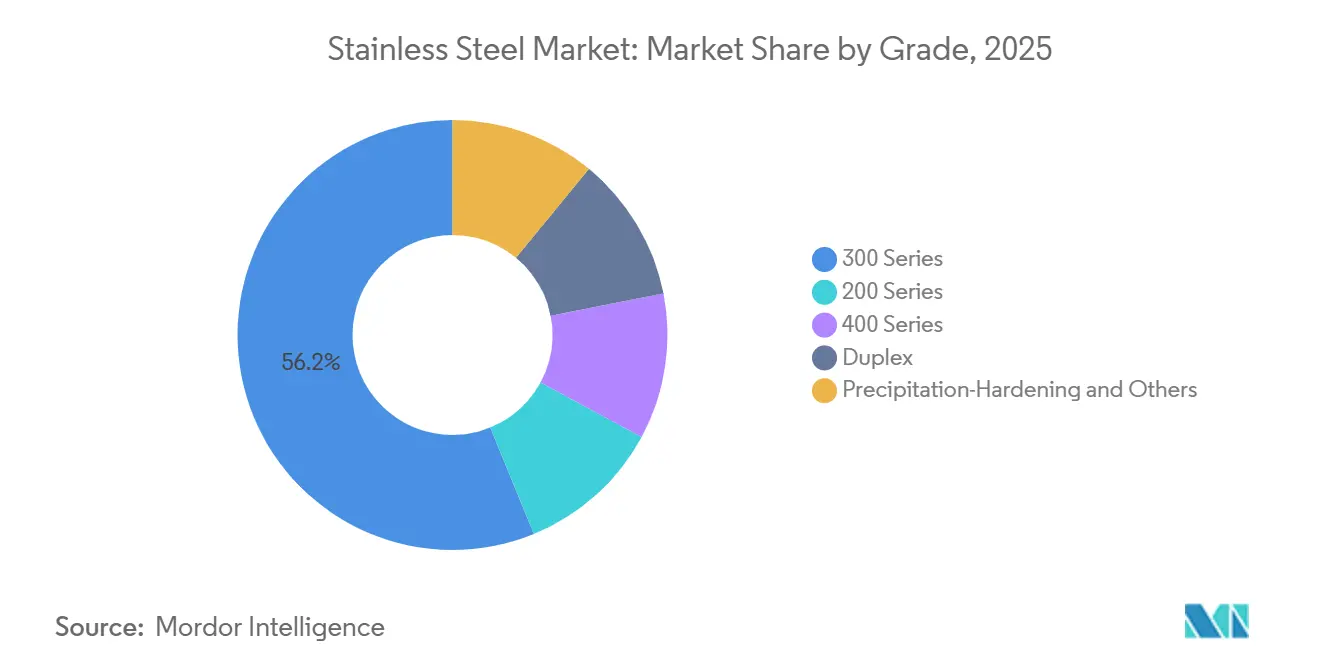

- グレード別では、300シリーズが2025年需要の56.18%を獲得し、欧州全域での電解槽受注の増加を背景にデュプレックスグレードが最速の5.29%のCAGRを記録した。

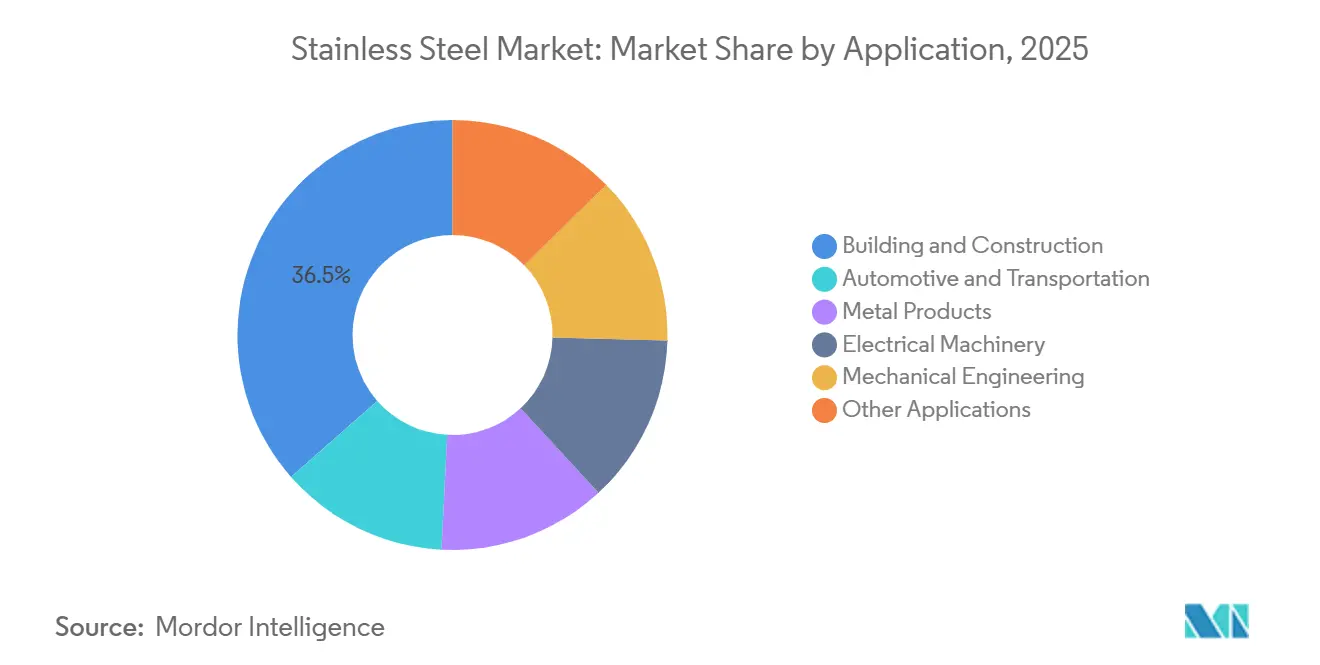

- 用途別では、建設が2025年の数量の36.47%をめてトップとなり、バッテリーエンクロージャーが熱安定性のためにステンレス鋼を採用する自動車分野が5.27%のCAGRで最も急速に拡大している。

- 地域別では、アジア太平洋地域のステンレス鋼市場が2025年のトン数の61.29%を占め、5.34%で拡大しており、インドのインフラパイプラインおよびインドネシアのニッケル内製化によるコスト優位性の恩恵を受けている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のステンレス鋼市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドの沿岸規制におけるステンレス鋼鉄筋の義務的使用 | +0.8% | インド(バングラデシュ、スリランカ沿岸地帯への波及あり) | 中期(2~4年) |

| アジア全域でのLNGおよび極低温貯蔵の整備拡大 | +0.6% | アジア太平洋中核(中国、インド、東南アジア)、中東への波及 | 長期(4年以上) |

| 米国FSMAに基づく食品加工設備の更新 | +0.5% | 北米(EUが同様の衛生基準に追随) | 短期(2年以内) |

| EUにおけるグリーン水素電解槽の普及によるデュプレックスグレード需要の増加 | +0.7% | 欧州(スウェーデン、ドイツ、オランダでの初期プロジェクト) | 中期(2~4年) |

| 建設業界からの需要拡大 | +1.2% | 世界全体(アジア太平洋および中東に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドの沿岸規制におけるステンレス鋼鉄筋の義務的使用

インドが2024年に発出した通達は、IS 16651:2017に基づき海岸線から30km以内でのステンレス鉄筋使用を義務付け、75年の設計寿命を確保することで、エポキシ塗装炭素鋼と比較してライフサイクルコストを40%削減します[1]道路交通・高速道路省、「ステンレス鋼鉄筋に関する通達」、morth.nic.in。ムンバイ、チェンナイ、コーチの地下鉄プロジェクトへの早期採用だけで5年間に6億米ドルの内需プールを形成する一方、国内メーカーのShyam Metalics、AISCO、Synergy Steelsは依然として需要に追いついていません。5%の基本関税にもかかわらず、インドネシアおよびベトナムからの輸入がギャップを埋めており、供給側の逼迫を浮き彫りにしています。保険会社はすでに沿岸不動産の保険料に腐食リスクを織り込み始めており、民間セクターの関心が高まっています。規制遵守がプロジェクトのデフォルト要件となるにつれ、ステンレス鋼市場は建設サイクルから切り離された安定した需要基盤を獲得しています。

アジア全域でのLNGおよび極低温貯蔵の整備拡大

アジアの石炭から天然ガスへのシフトがLNG基地の建設ラッシュを生み出しており、大型タンク1基あたり304、316L、または321ステンレス鋼を最大3,000トン使用します[2]石油・天然ガス規制委員会、「LNGインフラ承認」、pngrb.gov.in。中国の第14次五カ年計画はLNG輸入能力1億トン/年を目標とし、インドは2024年に5つの新ターミナルを承認して1,000万トン/年の再ガス化能力を追加しました。薄板ステンレスシートが好まれる膜型格納システムは数量の集約度を高めます。インドネシアとマレーシアは群島グリッドに対応するために浮体式貯蔵・再ガス化設備を展開しており、複数の製造業者に調達を分散させています。LNGインフラは戦略的インフラに分類されるため、プロジェクトのタイムラインと引取契約がマクロ経済の変動から需要を緩衝し、ステンレス鋼市場の中期的な底値を確保しています。

米国FSMAに基づく食品加工設備の更新

米国FDAは2024年に21 CFR 110.35、110.37、110.40に基づく設備表面の不備を指摘した警告書を127件発行し、加工業者に304または316Lステンレス製アセンブリへの改修を迫りました。乳製品、食肉、飲料工場は1サイト当たり50万~200万米ドルを投じてコンベヤー、ミキサー、貯蔵容器をアップグレードしています。2024年に最終化された衛生輸送規則はバルクタンカーへの平滑面要件を拡大し、物流チェーンに年間1万5,000~2万トンのステンレス需要を注入しています。欧州は規則(EC)852/2004を通じて整合を図っており、中国の改訂GB 14881規格が2025年に施行されることで、並行したアップグレードサイクルが示唆されています。衛生コンプライアンスは義務的かつ10~15年ごとに繰り返されるため、ステンレス鋼市場は組み込まれた更新サイクルを享受しています。

EUにおけるグリーン水素電解槽の普及によるデュプレックスグレード需要の増加

欧州のREPowerEUプランは2030年までに国内水素を年間1,000万トン生産することを目標としており、アルカリ型電解槽は通常1MWあたり5〜7トンのデュプレックスステンレスを消費する。ステンレス鋼市場は、thyssenkrupp nuceraがH2 Green Steelのスウェーデン拠点に700MWを供給する計画から恩恵を受けており、DSS 2304、2205、および2507を最大4,900トン必要とする。DSS 2906は電極寿命を80,000時間に延長し、総所有コストを20%削減する。しかし欧州会計監査院は2025年に、製造コストがグレー水素をはるかに上回る1kgあたり3.40〜12.00米ドルの範囲にあると警告した。補助金の削減はデュプレックスの成長率を抑制する可能性があるが、初期段階のプロジェクトが近期の数量を確保している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケル価格の変動による家電OEMの代替促進 | -0.9% | 世界全体(アジア太平洋の家電ハブへの影響が特に深刻) | 短期(2年以内) |

| 中国製品に対するEUアンチダンピング関税 | -0.6% | 欧州(北米および中東への二次的影響あり) | 中期(2~4年) |

| 代替材料の入手可能性(アルミニウム、エンジニアリングプラスチック) | -0.5% | 世界全体(自動車および消費財に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケル価格の変動による家電OEMの代替促進

2024年、ロンドン金属取引所は平均ニッケル価格を報告しました。2025年半ばには価格が下落したものの、2025年3月に反発しました。この変動はミルのマージンを不安定にしました。世界銀行が2026年の価格を予測する一方、継続的な変動がOEMを洗濯機や冷蔵庫向けに200シリーズまたはアルミニウムライナーへと誘導しています。データによると、2024年にステンレス鋼は一次ニッケル消費の相当部分を占めていました。しかし、2030年までにクリーンテックがこの消費の相当シェアを獲得し、供給を逼迫させると予測されています。ニッケル価格の急騰はミルのEBITDAを圧縮し、下流での価格上昇を促し、ステンレス鋼市場の価格感応度の高いセグメントの数量に影響を与えます。

中国製品に対するEUアンチダンピング関税

ブリュッセルは中国製冷間圧延ステンレスに24.6%の関税を維持し、台湾・ベトナムに拡大されたインドネシア製コイルに20.5%の相殺関税を追加し、規則2025/1573および2024/1475に基づき中国製シームレスパイプに48.3~71.9%のペナルティを課しました。陸揚げコストは15~20%上昇し、欧州のバイヤーはOutokumpu、Acerinox、Aperam、Jindal Stainlessなどのインドのミルへとシフトしています。中国商務部は補助金調査で報復し、貿易フローを分断し、リードタイムを長期化させ、競合地域でのステンレス鋼市場の効率性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フラット製品が数量成長を牽引

フラット製品は2025年のステンレス鋼市場シェアの67.20%を占め、2031年にかけて5.14%のCAGRで推移している。フラット製品のグローバル市場は、建設ファサード・自動車ボディパネル・家電筐体向けのコイル、シート、プレートへの需要を背景に成長が見込まれる。2024年に稼働したTata Steelのオディシャラインはホットロールとの比較でプレミアムが付く薄ゲージ冷間圧延コイルに注力している。建築トレンドが軽量カーテンウォールシステムへとシフトするにつれ、1.2mmシートへの需要が急増しており、製鉄所は高度な焼鈍・酸洗ラインへの投資を進めている。

ロング製品は2025年の市場数量において優位を維持しつつ、鉄筋棒鋼、線材、および海洋用ファスナーにおける強固な地位を保っている。インドの沿岸鉄筋義務化により、2027年までに構造的需要が年間成長することが見込まれる。アルミニウム線が電気ケーブル分野でシェアを争う中でも、デュプレックスグレードバーは海洋掘削および海水淡水化のニッチ分野で引き続き優位を保っている。総じて、ステンレス鋼市場はフラット製品がインフラおよび消費財に支えられる一方、ロング製品が特殊・高性能用途に対応するという明確な二極化が進んでいる。

形態別:冷間圧延の優位性が仕上げプレミアムを反映

冷間圧延材は2025年のステンレス鋼市場シェアの54.11%を占め、CAGR 5.11%で拡大しています。冷間圧延は±0.05mmの公差を実現し、鏡面仕上げはキッチン、エレベーター、車両パネルの外観部位に不可欠です。FDAの衛生設計規則は食品接触面における冷間圧延304/316Lを制度化し、10年ごとの更新を非裁量的なものとしています。インラインブライトアニール設備を持つミルは、標準焼鈍材に対して通常1トン当たり150~200米ドルのプレミアムを実現しています。

熱間圧延ステンレス鋼は、インドの1兆4,000億米ドルのインフラ計画の下で資金調達された橋梁や水道管の構造要件を満たします。仕上げを犠牲にしてコストと高厚み対応を優先します。冷間引抜線材は、±0.01mm径精度が1トン当たり500米ドルのプレミアムを生む医療用縫合糸や航空宇宙用ボルトに対応します。三層構造の形態ランドスケープにより、ミルはマージン変動に応じて製品ミックスを調整できます。

グレード別:300シリーズがリード、デュプレックスが加速

300シリーズは2025年のステンレス鋼市場規模の56.18%のシェアを占め、グローバル市場の基盤として位置づけられている。溶接性と耐食性が食品加工および建物外装における優位性を確固たるものにしている。しかしニッケル価格の変動が家電メーカーを200シリーズグレードへと誘導し、低応力セグメントでのシェアを希薄化させている。デュプレックス合金は10.96%のシェアにとどまるものの、電解槽・海洋・海水淡水化用途を背景に最も急峻な5.29%のCAGRを描いている。

フェライト系400シリーズグレードは欧州のユーロ7規格における排気系の耐熱性を満たし、17-4 PHなどの析出硬化型合金は1トンあたり4,000米ドルを超える価格帯で航空宇宙分野の強度要件を充足する。各グレードクラスターはこのように明確な技術経済的領域を占めており、製鉄所が価格戦略をセグメント別に設定することを可能にしている。

用途別:建設が基盤を形成、自動車が加速

建設は2025年需要の36.47%を吸収し、MORTH.NIC.INの沿岸30km圏内におけるファサード、屋根材、および鉄筋に支えられている。ステンレスの75年の耐用年数は炭素鋼比3倍のコストを相殺するものであり、この計算式はインドのINR 5,000クロールのジャジプール拡張計画および米国のインフラ投資・雇用法DOT.GOVに組み込まれている。ステンレス鋼産業は強い勢いを見せており、自動車・輸送分野がバッテリーエンクロージャーおよび水素燃料電池スタックへのステンレス採用により5.27%のCAGRで最速の成長を記録している。

金属製品は産業用ファスナーにおいて中一桁台の成長を維持し、電気機械はステンレス鋼産業においてトランスフォーマー筐体向けの薄ゲージシートを吸収している。機械工学分野—ポンプおよび熱交換器—は長い交換サイクルの恩恵を受けて安定を保っている。医療・化学・パルプ分野は規模こそ小さいものの、厳格な材料取り扱い規格により二桁台のマージンを維持している。

地域分析

アジア太平洋は2025年数量の61.29%を支配し、5.34%で加速しており、ステンレス鋼市場の中心地としての地位を確固たるものにしています。同地域の主要生産国である中国は、不動産着工の減少に伴い国内需要が鈍化しており、ミルは東南アジアやアフリカなど関税の低い地域への輸出にシフトしています。インドの1兆4,000億米ドルのパイプラインは地下鉄、海水淡水化、沿岸橋梁にステンレスを供給しており、Jindal Stainlessは拡張されたジャジプール拠点から年間210万トンの供給が可能となっています。インドネシアのTsingshanは自社ニッケルを活用し、コストを世界平均より15~20%低く抑え、競争力のある価格のコイルをASEANに供給しています。

北米のステンレス鋼市場需要は、米国インフラ法の1兆2,000億米ドルの配分とFDA主導の衛生改修による年間2万トンの需要増加に支えられています。メキシコの350万台の自動車生産はUSMCAインセンティブの恩恵を受け、排気系ステンレスの需要を維持しています。欧州はアンチダンピング関税により国内価格が上昇する一方、REPowerEU目標の下でデュプレックス電解槽部品への投資を促進しています。

南米および中東・アフリカでは、ブラジルのプレソルト油田のパイプラインや湾岸の海水淡水化プラントを背景に需要が増加しています。供給の地域的多様化は関税リスクを軽減し、多極的なステンレス鋼市場の貿易ルートを創出しています。

競合ランドスケープ

グローバルなステンレス鋼産業は中程度の分散化を特徴としており、各社は規模の経済を実現し地理的プレゼンスを拡大するために戦略的統合を積極的に推進している。サステナビリティは重要な争要因として台頭している。例えばOutokumpuは、100%リサイクル原料と再生可能エネルギーを活用し、世界平均のわずか7%という低炭素フットプリントを実現するCircle Greenステンレス鋼を導入した。競争環境はさらに、貿易摩擦およびアンチダンピング措置によって影響を受けており、これらは地域市場の不均衡を生み出している。これらの措置は保護市場における地元生産者を優遇する一方、関税障壁に直面する輸出業者に課題を課している。デジタルツイン、レーザー溶接、付加製造を含む技術革新が産業を再定義しつつある。これらのイノベーションは生産性を向上させ、カスタマイズされた形状の開発を可能にし、特に航空宇宙および医療分野に恩恵をもたらしている。

ステンレス鋼業界リーダー

TSINGSHAN HOLDING GROUP

China BaoWu Steel Group Corporation Limited

POSCO

Acerinox

Outokumpu

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Jindal Stainlessはジャジプール拠点を年間210万トンに拡張し、自動車・家電シート向けに冷間圧延・焼鈍ラインを追加しました。

- 2024年11月:Tata Steelは12億7,000万米ドルのNeelachal Ispat Nigam買収を完了し、年間100万トンの粗ステンレス生産能力と自社クロマイト鉱山を獲得しました。

- 2024年10月:POSCOは2026年までの121兆ウォン(910億米ドル)の設備投資計画を発表し、グリーンスチールパイロットおよび高付加価値ステンレスグレードへの資金を充当しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ステンレス鋼市場を、クロムを少なくとも10.5%含有し、必要に応じてニッケル、モリブデン、またはその他の元素を添加して所定の機械的・美観的特性を実現する耐食性鉄基合金の、溶鋼工場における総生産量および初回販売出荷量として定義しています。下流の加工製品、スクラップ取引、スーパーデュプレックスグレードなどの特殊合金の市場は本調査の対象外です。

調査範囲の除外:粉末冶金ステンレス、クラッドプレート、鋳造品は本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- フラット製品(コイル、シート、プレート)

- 長尺製品(バー、棒鋼、線材)

- 形態別

- 熱間圧延

- 冷間圧延

- 冷間引抜

- グレード別

- 200シリーズ

- 300シリーズ

- 400シリーズ

- デュプレックス

- 析出硬化およびその他

- 用途別

- 建築・建設

- 自動車・輸送

- 金属製品

- 電気機械

- 機械工学

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、主要な生産国・消費国において、アジアの溶鋼工場プランナー、欧州のサービスセンターバイヤー、建設請負業者、自動車材料エンジニアへのインタビューを実施しました。これらの議論により、稼働率、合金サーチャージの転嫁、地域需要の転換が確認され、二次資料から収集した前提条件を精緻化することができました。

デスクリサーチ

アナリストは、国際ステンレス鋼フォーラムの年間溶鋼工場生産量、72xx HTSカテゴリーの国連コムトレード税関コード、EuroferやSpecialty Steel Industry of North Americaなどの地域協会が公表した設備能力申告など、ステンレス鋼フローを追跡する公開データセットから調査を開始します。企業の10-K、投資家向け資料、輸出還付登録はグレードミックスと平均販売価格をさらに精緻化します。D&B Hooversによるプラントレベルの収益やDow Jones Factivaによる取引ニュースなどのサブスクリプションリソースが企業の分割を裏付けます。QuestelのパテントライブラリとVolzaの出荷集計は新興用途と貿易回廊の把握に役立ちます。列挙した情報源はデスクリサーチを支える証拠基盤を例示するものであり、網羅的なものではありません。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチは、ISSFの生産量、純輸入量、検証済みの在庫変動から始まり、地域別の見かけ消費量を再現します。次に、信頼性確認のため、スラブ生産能力のサプライヤー集計とサンプリングされた平均販売価格×数量によるボトムアップ検証と合計値を照合します。住宅床面積完成量、乗用車生産台数、ニッケル価格プレミアム、リサイクル強度、グレードミックスの変化などの変数が多変量回帰とシナリオ分析に投入され、2030年までの需要を予測します。ボトムアップカバレッジのギャップは、チャネルチェックと一次インタビューから導出された中央値ASPラダーで補完されます。

データ検証と更新サイクル

アウトプットは過去の弾力性バンドに対する分散フィルターを通過し、異常値は承認前に第二のアナリストレビューを経ます。モデルは年次更新され、貿易裁定、製錬所の操業停止、政策ショックなど目に見えるイベントがベースラインを動かす場合には中間更新が行われます。

当社のステンレス鋼ベースラインが卓越した信頼性を獲得する理由

公表されている推計値が異なるのは、各社が異なる単位、価格前提、更新頻度を選択しているためです。

これらの要因を理解することは、数値を比較するユーザーにとって不可欠です。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 1,337万トン(2025年) | ||

| 2,161億6,000万米ドル(2024年) | グローバルコンサルタントA | 収益のみを報告し長尺製品のトン数を除外しているため、価値は大きいが数量ベースが整合していない。 |

| 1,263億6,000万米ドル(2024年) | 業界専門誌B | 地域加重なしのスポット合金サーチャージを使用し、200シリーズの数量を省略しているため、全体規模が縮小している。 |

この比較は、調査範囲、会計単位、更新頻度が異なると、ヘッドライン数値が大きく変動することを示しています。 溶鋼工場のトン数から始め、ティア1インタビューによる価格発見を重ね、毎年モデルを見直すことで、Mordorは意思決定者が追跡・検証できる均衡のとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年の世界ステンレス鋼市場の数量規模はどのくらいですか?

ステンレス鋼市場規模は2026年に1,400万トンと推定され、2031年までに1,763万トンに達すると予測されています。

最大のシェアを持つステンレス鋼製品カテゴリーはどれですか?

コイル、シート、プレートを含むフラット製品は、建設および家電での広範な使用により2025年数量の67.20%を占めました。

デュプレックスステンレス鋼が他のグレードより速く成長しているのはなぜですか?

デュプレックス合金は高強度と優れた耐食性を兼ね備えており、欧州で急速に拡大している水素電解槽や海洋プラットフォームに理想的です。

ステンレス鋼を最も多く消費する地域はどこですか?

アジア太平洋は2025年の世界数量の61.29%を占め、中国、インド、新興東南アジア経済圏でのインフラ支出に牽引されています。

ニッケル価格の変動はステンレス需要にどのような影響を与えていますか?

ニッケル価格の変動が家電メーカーを200シリーズグレードまたはアルミニウムへと誘導し、ステンレス鋼市場の価格感応度の高いセグメントの近期成長を抑制しています。

世界のステンレス生産をリードする企業はどこですか?

China BaoWu、Tsingshan Holding Group、POSCO、Nippon Steel、Outokumpuが上位生産者に名を連ね、世界生産能力の相当なシェアを合計で占めています。

最終更新日: