ステンレス鋼配管パイプおよび継手市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

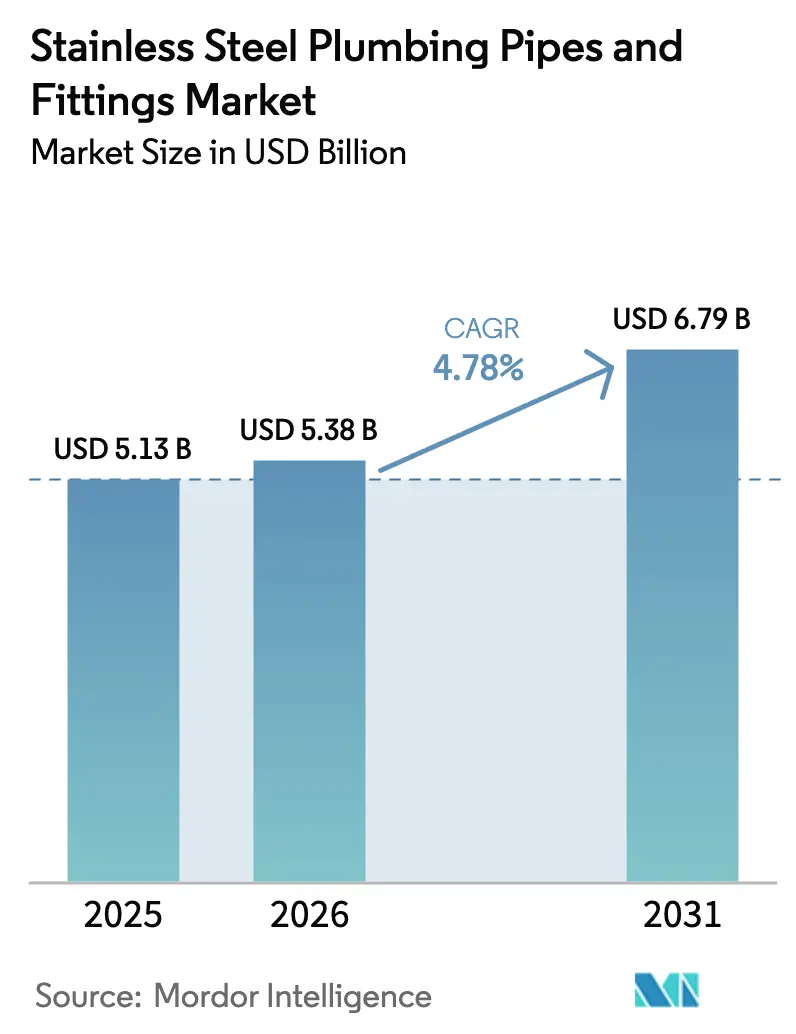

| 市場規模 (2026) | 5.38 十億米ドル |

| 市場規模 (2031) | 6.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

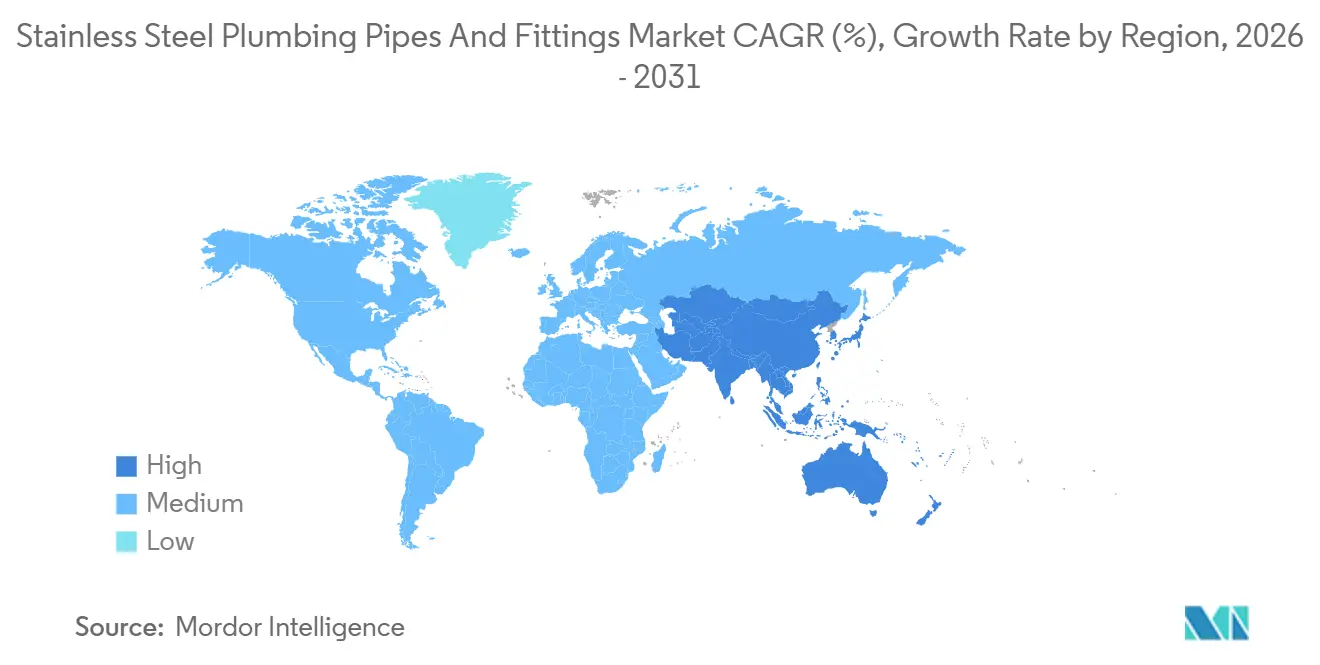

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステンレス鋼配管パイプおよび継手市場分析

ステンレス鋼配管パイプおよび継手市場規模は2025年に51億3,000万米ドルと評価され、2026年の53億8,000万米ドルから2031年には67億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.78%です。組織化メーカーは年率6.12%のペースで事業規模を拡大しており、Eコマースチャネルはさらに速い6.42%で拡大しており、流通効率が出荷量と同様に重要な決定要因になりつつあることを示しています。ステンレス鋼は2025年の売上高の32.46%を占めていますが、住宅改修において初期コストの低さが求められる中、ポリエチレン系の競合品が6.24%のCAGRで成長しています。溶接パイプは2025年の価値シェア44.38%で大口径飲料水管路において引き続き優位を保っていますが、シームレス品は6.18%のCAGRで高圧ニッチ市場を獲得しています。北米と欧州では、より厳格な無鉛規制への対応のため既存管路の更新が進んでいる一方、2025年の売上高の49.52%をすでに占めるアジア太平洋地域は、都市部の水道普及プログラムを背景に5.94%の成長が見込まれています。

レポートの主要ポイント

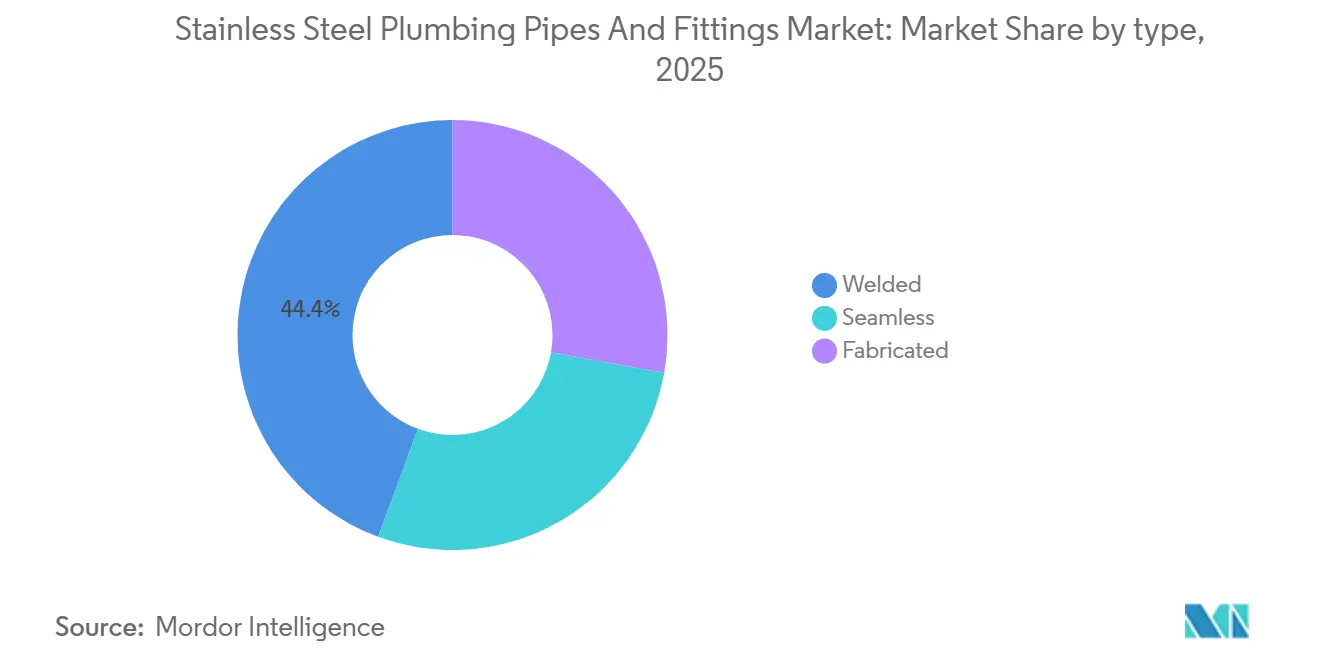

- タイプ別では、溶接パイプが2025年のステンレス鋼配管パイプ市場シェアの44.38%を占め、シームレスパイプは2031年にかけてCAGR 6.18%で拡大する見込みです。

- 市場構造別では、組織化が2025年のステンレス鋼配管パイプ市場規模の61.27%を占め、2031年にかけてCAGR 6.12%で成長する見込みです。

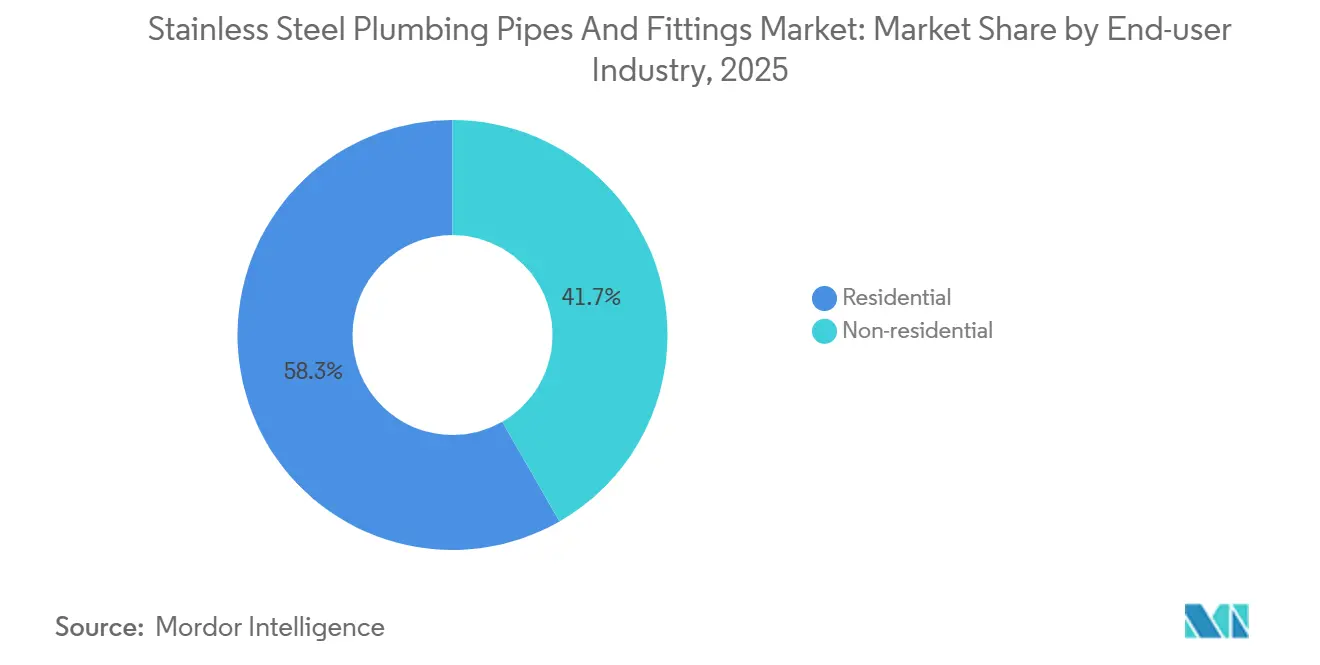

- エンドユーザー産業別では、住宅が2025年のステンレス鋼配管パイプ市場規模の58.34%を占めました。非住宅セグメントは2031年にかけてCAGR 6.31%で拡大しています。

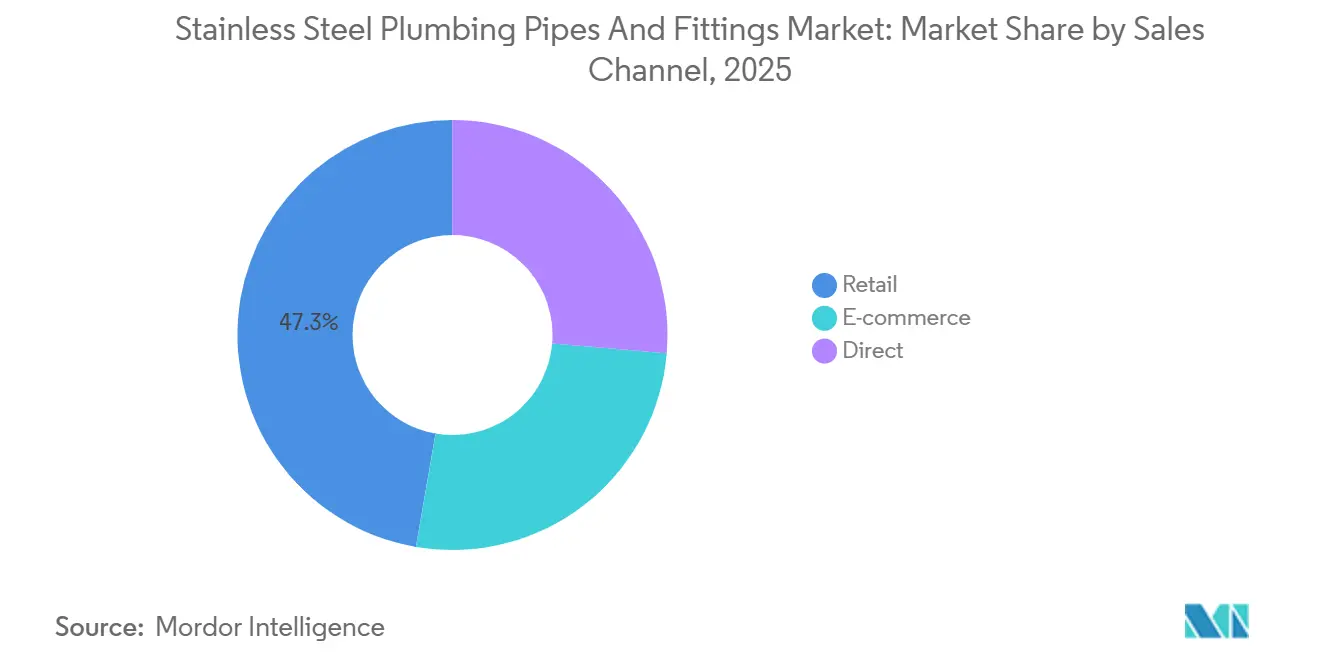

- 販売チャネル別では、小売が2025年のステンレス鋼配管パイプ市場シェアの47.29%を占め、Eコマースは2031年にかけてCAGR 6.42%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の価値の49.52%を占め、2031年にかけてCAGR 5.94%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のステンレス鋼配管パイプおよび継手市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅および非住宅建設の拡大 | +1.8% | アジア太平洋(中国、インド、インドネシア)、中東(サウジアラビア、アラブ首長国連邦)、北米に集中したグローバル | 中期(2〜4年) |

| 飲料水水質規制の強化 | +1.2% | 北米、欧州、アジア太平洋都市部への波及 | 長期(4年以上) |

| 新興経済国のインフラブーム | +1.5% | アジア太平洋(インド、インドネシア、ベトナム、タイ)、中東(サウジアラビア、アラブ首長国連邦、カタール)、南米(ブラジル) | 長期(4年以上) |

| 溶接・成形技術の進歩 | +0.7% | グローバル、北米・欧州・日本での早期採用 | 中期(2〜4年) |

| グリーンビルディング認証の推進 | +0.6% | 北米、欧州、アジア太平洋(シンガポール、インド)での新興牽引力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅および非住宅建設の拡大

データセンター、製薬クリーンルーム、食品加工工場が耐腐食性配管を優先するようになり、かつて主流であった住宅部門を凌駕しています。2024年、米国の非住宅建設支出は大幅な成長を経験しました。一方、住宅支出はより緩やかな増加にとどまりました。中国の水利支出は、2024年最初の10か月間に急激に増加した後、2025年7月までに安定しました。インドのジャル・ジーヴァン・ミッション(Jal Jeevan Mission)は、2025年半ばまでに農村部の蛇口設置で大幅な進展を達成し、塩素処理された地下水が存在する地域でのステンレス管の需要を押し上げました。ドイツはEUの改修促進策(リノベーション・ウェーブ)に乗り、2024年に顕著な建設売上高を記録しました。一方、インドネシアの野心的なヌサンタラ(Nusantara)プロジェクトは、ステンレス鋼配管パイプ市場をさらに拡大させる見込みです。

飲料水水質規制の強化

米国環境保護庁(EPA)の2024年鉛・銅規則改善(Lead and Copper Rule Improvements)の下、自治体はすべての鉛製給水管を交換しなければなりません[1]米国環境保護庁、「鉛・銅規則改善、2024年」、epa.gov。EPAは「無鉛」を、ステンレス鋼の304グレードおよび316Lグレードが本質的に満たす加重平均含有量として定義しています。一方、2027年までに施行が予定される欧州の改正飲料水指令は、自治体に対し腐食した鉄製幹線管を耐腐食性の高い代替品に交換することを義務付けています[2]欧州委員会、「改正飲料水指令」、ec.europa.eu。これらの規制変化は、公共事業体が耐久性と長い耐用年数で知られる素材を優先するようになるにつれ、ステンレス鋼配管パイプ市場を牽引しています。さらに、BREEAMの2024年更新はリークのない配水システムを奨励しており、グリーン認証を目指す建物でのステンレス鋼設置をさらに促進しています。

新興経済国のインフラブーム

アジア太平洋および中東では、大規模プロジェクトが成長を牽引しています。ベトナムは、洪水リスクのある都市における配管耐久性の向上に重点を置き、インフラ整備に多大なリソースを配分しています。一方、タイは東部経済回廊(Eastern Economic Corridor)内の水管理に投資しています。サウジアラビアでは、2025年に一部完成が予定されているNEOMプロジェクトが、グリーン水素複合施設にステンレス管を組み込んでいます。ブラジルでは、衛生法が多額の投資を義務付けており、ステンレス鋼プロバイダー向けの自治体入札の扉を同時に開いています。

溶接・成形技術の進歩

ASTM A814規格に準拠した軌道TIGシステムは、設置時間を短縮し、一貫した溶接を保証します。一方、ハイブリッドレーザーアーク技術は10mm壁厚のシングルパス溶接を可能にし、超純水ループにおけるシームレス品にとって重要な進歩です。2024年、AWS D10.4M改訂版はフェライト数の上限を厳格化し、請負業者を自動化へと誘導しました。こうした進歩は、認定溶接士不足への対応だけでなく、ライフサイクルの完全性を高め、ステンレス鋼配管パイプ市場を拡大させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよびクロムの価格変動 | -1.1% | 輸入依存によりアジア太平洋および欧州で特に敏感なグローバル | 短期(2年以内) |

| PVC/PEX配管との競合 | -0.9% | 北米、欧州、アジア太平洋住宅セグメントでの新興圧力 | 中期(2〜4年) |

| 認定ステンレス溶接士の不足 | -0.6% | 北米、欧州、中東大規模プロジェクトでの局所的制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびクロムの価格変動

2024年〜2025年、南アフリカの供給問題によりクロム価格が変動しました。一方、ロンドンのニッケル価格は電池需要の急増に影響を受け、変動を経験しました。さらに、合金コストの上昇はパイプの利益率を圧迫し、価格に敏感なバイヤーがPVCや銅などの代替品を検討するよう促す可能性があります。

PVC/PEX配管との競合

建設業者は通常、より高価な304ステンレス鋼よりもスケジュール40 PVCを選択します。この価格差は、建築基準法が金属を要求する場合や水質が特に腐食性の高い場合にのみ縮まります。PEX-Aは、ASTM F876およびNSF 61の承認の下、米国の配管更新工事で既に大きなシェアを占めています。ステンレス鋼はキッチン、クリーンルーム、200℃の使用温度限界に直面する高層ビルのライザーで依然として好まれる選択肢ですが、より高温対応のPEX品種の採用拡大は中期的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:溶接が規模を支配し、シームレスが高圧ニッチを獲得

溶接製品は、150 psi以下で稼働する6インチ超の幹線管において優れた性能を発揮し、2025年の売上高の44.38%を生み出しました。縦方向の溶接部のないシームレス管は、溶接クレビス汚染を排除する3,000 psiの蒸気、水素、超純水ループに対応することで、CAGR 6.18%で成長しています。ASTM A312は両者の間に明確な静水圧試験の差を設けており、シームレスの価格プレミアムを正当化しています。インドのジャル・ジーヴァン・ミッションなどの自治体プロジェクトは横引き管に溶接管を優先する一方、製薬クリーンルームはFDA 21 CFR第211部の監査に合格するためシームレス電解研磨チューブをデフォルトとしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

市場構造別:組織化が組織化プレーヤーに報酬をもたらす

組織化プレーヤーは2025年の売上高の61.27%を獲得し、BISおよびISO認証がゲートキーパーとなる中、2031年にかけてCAGR 6.12%で成長しています。インドの主要企業であるJindal Stainless、APL Apollo、Ratnamaniが生産能力を拡大する一方、Fergusonなどの流通業者は規模を活用してステンレス鋼とPVCを組み合わせて提供しています。非組織化の工房は農村部の建設に依存していますが、保険や建築基準の精査の強化によりその基盤が侵食されています。

エンドユーザー産業別:非住宅が成長をリード

非住宅需要はCAGR 6.31%で上昇しており、データセンターの冷却ループおよびGMP準拠の製薬配管に牽引され、住宅の4.78%を上回っています。3-A衛生基準を採用する食品工場も316Lチューブを支持しています。住宅は2025年のステンレス鋼配管パイプ市場規模の58.34%のシェアを占めました。高層マンションは依然として防火・耐圧基準のためステンレスライザーを使用していますが、水質がポリマーを腐食させない限り、一戸建て住宅はPEXに傾いています。

販売チャネル別:Eコマースが従来の小売を上回る

小売は依然として2025年の売上高の47.29%を占めていますが、調達担当者が埋め込まれたデータシートとERPインテグレーションを重視する中、Eコマースは6.42%のCAGRで拡大しています。米国サプライ協会(American Supply Association)は2025年までにデジタル浸透率の増加を報告しました。Graingerは2024年の売上の相当部分をオンラインで実施し、標準化されたステンレス継手に特に重点を置きました。物理的なカウンターが即日出荷とカスタム切断にシフトする一方、デジタルマーケットプレイスは定期補充注文を増加させています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の世界価値の49.52%を占め、2031年にかけてCAGR 5.94%が見込まれています。中国のインフラ成長は緩やかになりましたが、絶対値では依然として大きいです。ステンレス鋼を重視するインドのジャル・ジーヴァン・ミッションと、塩分問題に取り組むインドネシアのヌサンタラ開発は、この地域の魅力を際立たせています。さらに、ベトナムのインフラへのコミットメントとタイの水管理イニシアチブがこの勢いをさらに強化しています。

北米では、水道プロジェクト向けのインフラ法(Infrastructure Act)に基づく投資と、EPAの10年間の鉛管交換期限が追い風となっています。一方、欧州はリノベーション・ウェーブと飲料水指令を通じて資金を投入し、建物の改善と耐腐食性幹線管を目標としています。両大陸はステンレス鋼を好み、長期的なコンプライアンスと保険上のメリットを重視しています。

中東・アフリカでは、価値シェアは小さいものの、NEOMの水素施設がステンレス鋼に多額の投資を行っていることに例示されるように、成長は顕著です。南米の軌跡はブラジルの衛生法へのコミットメントにかかっており、各州は漏水による収益損失を軽減するためにステンレス鋼の実験を行っています。日本と韓国はいずれも成熟した市場であり、飲料水管路を保護するために耐震性のあるステンレスシステムを優先しています。

競合状況

ステンレス鋼配管パイプ市場は断片化しています。Jindal Stainlessはジャジプール(Jajpur)のブラウンフィールドサイトの拡張に伴う複合施設への投資を行っています。自動化は高まる参入障壁となっています。AWS認定ロボットセルを導入するミルは、より厳格なASTM A814の上限に合致する再現性のあるフェライト数制御を実現しています。ISO 9001およびISO 14001への準拠が自治体入札に登場するようになり、ラボや監査に資金を投じられない非公式な製作業者を排除しています。

ステンレス鋼配管パイプおよび継手産業のリーダー企業

APL Apollo

Jindal Stainless Ltd

Nippon Steel Corporation

Ratnamani Metals & Tubes Limited

Geberit Plumbing Technology India Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インドのオリッサ州(Odisha)において、Ratnamani Metals & Tubesがヘリカル潜弧溶接(HSAW)パイプ製造施設を立ち上げました。この工場はインフラ、水道、エネルギーセクターの需要に対応する能力を強化します。

- 2024年10月:Jindal Stainlessは、2027年までに溶解能力を420万トンに引き上げるため、5,400クロール(約6億4,800万米ドル)の投資を誓約し、その相当部分を下流の配管チューブミルに充当しています。

世界のステンレス鋼配管パイプおよび継手市場レポートの調査範囲

ステンレス鋼配管パイプは、クロム含有量が少なくとも10.5%の金属合金であるステンレス鋼で作られており、例外的に耐腐食性に優れています。ステンレス鋼配管パイプは、さまざまな理由から住宅および商業システムで広く使用されています。耐久性が高く、耐腐食性があり、設置が比較的簡単です。さらに、ステンレス鋼配管パイプは幅広い直径とスタイルで提供されており、さまざまな用途に適しています。パイプエルボ、ティー、スタブエンド、パイプベンド、エンドキャップ、レデューサー、パイプクロス、サドル、その他多くの継手が利用可能です。

ステンレス鋼配管パイプおよび継手市場は、タイプ別、市場構造別、エンドユーザー産業別、販売チャネル別、地域別に区分されています。タイプ別では、市場はシームレス、溶接、製作に区分されています。市場構造別では、市場は組織化と非組織化に区分されています。エンドユーザー産業別では、市場は住宅と非住宅に区分されています。販売チャネル別では、市場は小売、Eコマース、直接に区分されています。レポートは28か国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで提供されています。

| シームレス |

| 溶接 |

| 製作 |

| 組織化 |

| 非組織化 |

| 住宅 |

| 非住宅 |

| 小売 |

| Eコマース |

| 直接 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| マレーシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | シームレス | |

| 溶接 | ||

| 製作 | ||

| 市場構造別 | 組織化 | |

| 非組織化 | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | ||

| 販売チャネル別 | 小売 | |

| Eコマース | ||

| 直接 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| マレーシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

ステンレス鋼配管パイプ市場の価値はいくらですか?

ステンレス鋼配管パイプ市場規模は2026年に53億8,000万米ドルに達し、2031年までに67億9,000万米ドルに達すると予想されており、同期間のCAGRは4.78%です。

ステンレス配管ラインの非住宅需要はどのくらいの速さで成長していますか?

非住宅用途は2031年にかけてCAGR 6.31%で拡大しており、住宅プロジェクトを上回っています。

世界のステンレス鋼配管パイプの消費をリードしている地域はどこですか?

アジア太平洋は2025年の世界売上高の49.52%を占め、CAGR 5.94%で成長する見込みです。

シームレスステンレスパイプがシェアを拡大している理由は何ですか?

シームレス品は溶接シームをなくすことで最大3,000 psiの定格を可能にし、CAGR 6.18%で成長しています。

Eコマースはステンレス継手の調達にどのような影響を与えますか?

デジタルチャネルはCAGR 6.42%で成長しており、仕様書とリアルタイム在庫を請負業者のワークフローに組み込んでいます。

最終更新日: