スポーツ栄養市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 36.06 十億米ドル |

| 市場規模 (2031) | 53.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

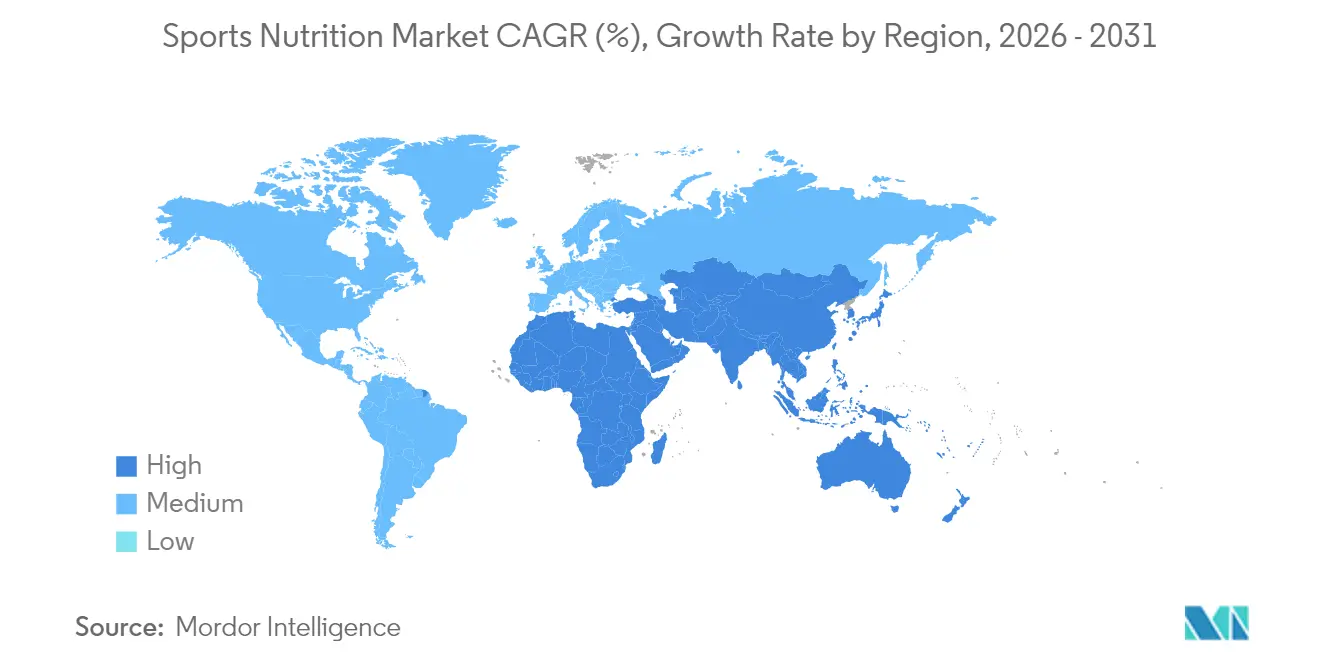

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

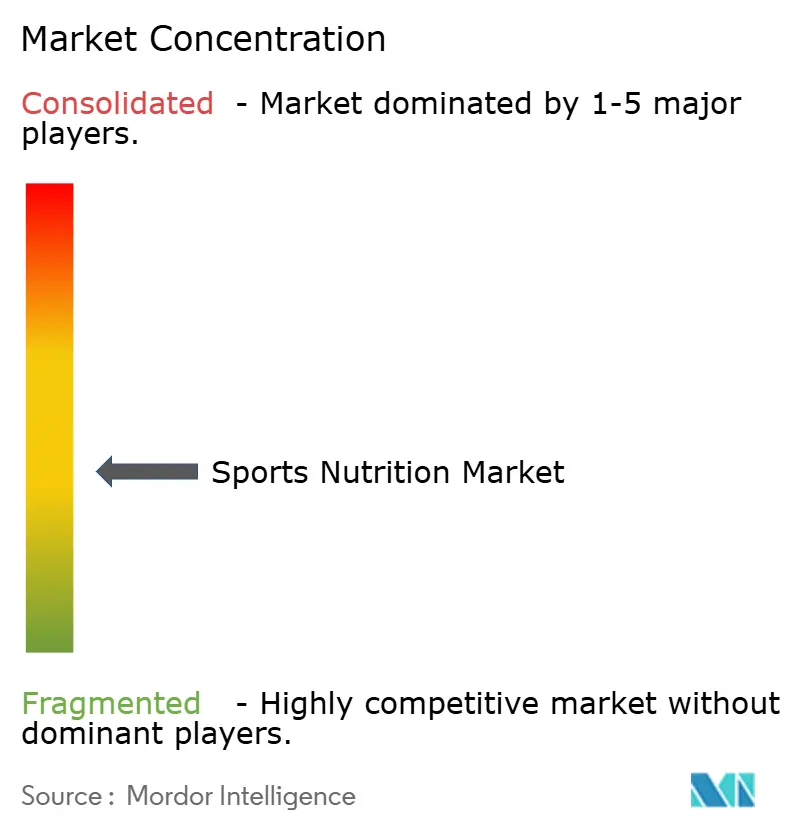

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ栄養市場分析

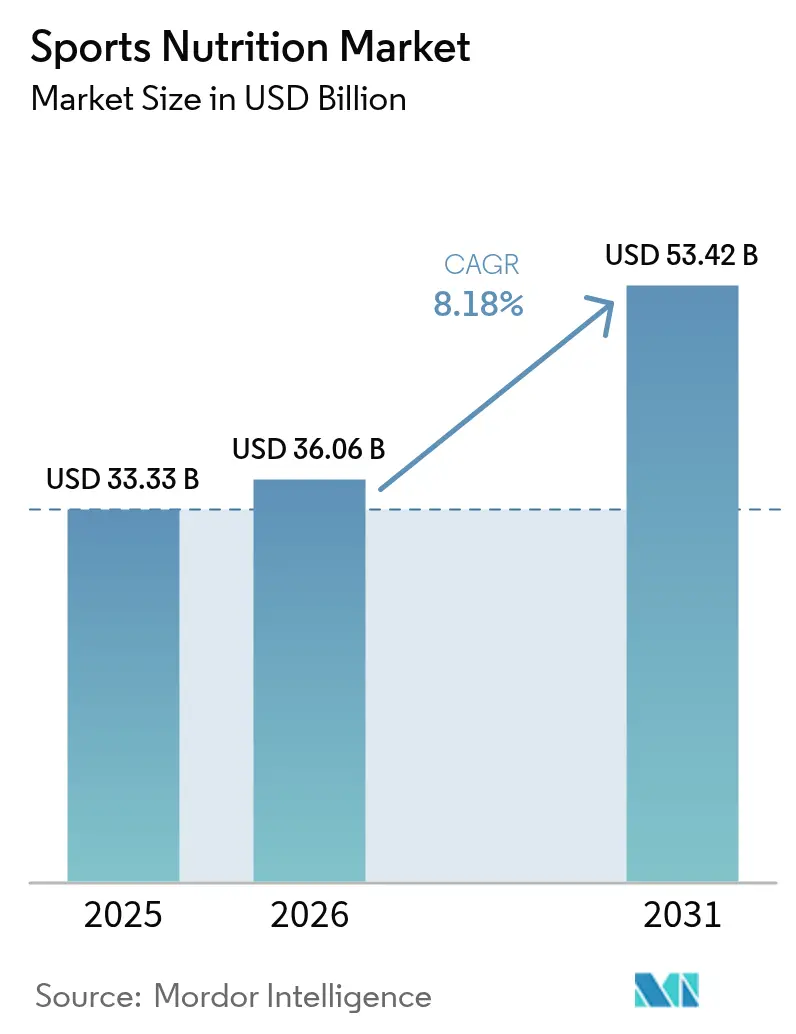

スポーツ栄養市場規模は、2025年の333億3,000万米ドルから2026年には360億6,000万米ドルへと成長し、2026年から2031年にかけて8.18%のCAGRで2031年までに534億2,000万米ドルに達すると予測されています。市場は、エリートアスリートを中心とした従来の焦点を超え、フィットネス愛好家や健康志向の消費者を含む幅広い消費者層にサービスを提供するよう進化しています。この拡大は、健康意識の高まり、ジム会員数の増加、スポーツ活動への参加拡大によって牽引されています。スポーツ栄養市場は、プロテインパウダー、エナジードリンク、サプリメントなど多様な製品を提供しており、フィットネスアプリやウェアラブル技術の統合により、栄養・フィットネストラッキングにおける消費者エンゲージメントが向上しています。メーカーは、特に植物性およびクリーンラベル製品における製品革新を通じて、変化する消費者の嗜好に対応しています。成長は、流通ネットワークの拡大とeコマースプラットフォームの台頭によってさらに支えられており、異なる年齢層の消費者がスポーツ栄養製品にアクセスしやすくなっています。市場が進化し続ける中、健康意識、技術統合、製品革新の融合が、スポーツ栄養産業の持続的な成長と発展を位置づけています。

レポートの主要ポイント

- 製品タイプ別では、プロテインパウダーが2025年に81.62%の最大スポーツ栄養市場シェアを維持する一方、非タンパク質製品は世界全体で8.39%のCAGRで最も速く成長すると予測されています。

- 原料別では、動物性が2025年に62.88%の最大市場シェアを保持していますが、植物性スポーツ栄養製品は9.21%のCAGRが見込まれています。

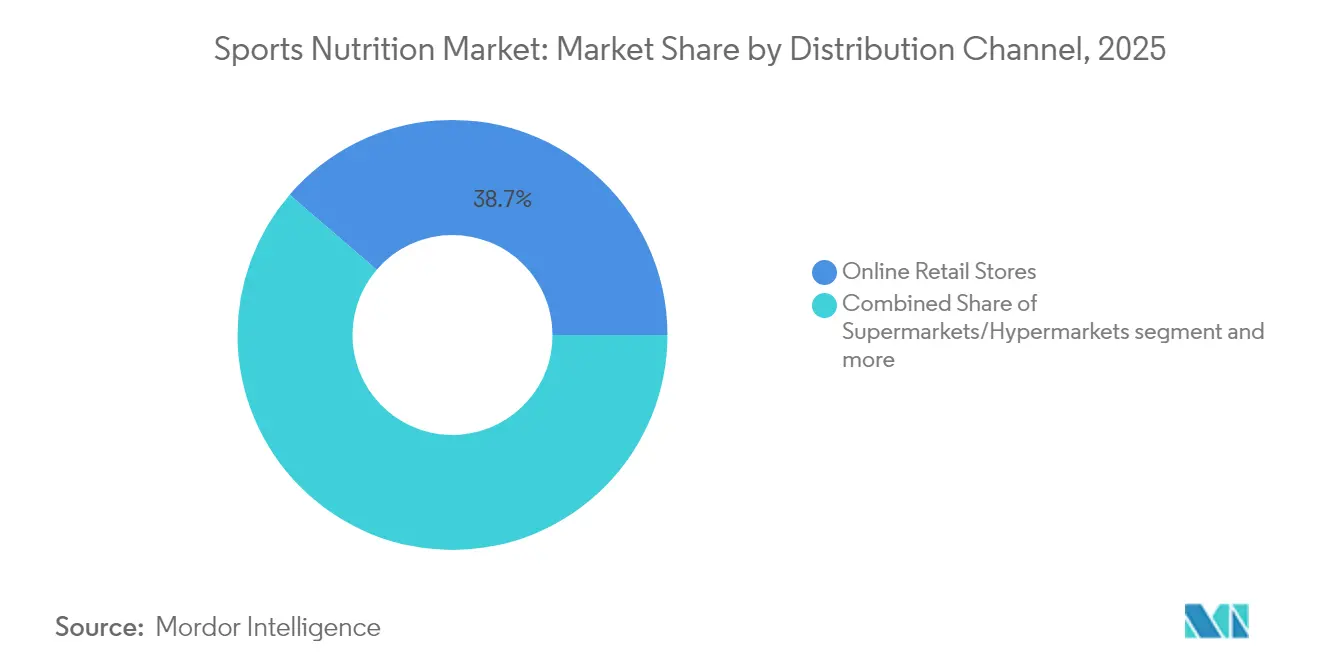

- 流通チャネル別では、オンライン小売店が2025年に38.68%のスポーツ栄養市場シェアでトップの地位を達成し、全地域で最も強い10.22%のCAGRを記録する見通しです。

- 地域別では、北米が2025年に世界収益の60.55%でリーダーシップを維持する一方、アジア太平洋は9.56%のCAGRで2031年まで最も速く成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスポーツ栄養市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネス愛好家とアスリートにおけるサプリメント使用の増加 | +2.1% | 世界全体(北米と欧州が主導) | 短期 |

| 格闘技および高強度競技向け専門スポーツ栄養の普及 | +1.3% | 北米、欧州、日本、韓国 | 中期 |

| フィットネスおよびウェルネスプログラムに対する政府・機関の支援 | +1.0% | アジア太平洋、北米、欧州 | 中期 |

| パーソナライズド栄養ソリューションがスポーツ栄養市場を牽引 | +2.3% | 北米、欧州、都市部アジア太平洋 | 長期 |

| パーソナライズド栄養推奨のための技術統合 | +1.9% | 先進国市場 | 中期 |

| オンライン小売プラットフォームを含む流通チャネルの拡大 | +2.0% | 強固なオンラインエコシステムを持つ世界全体 | 短期 |

| 情報源: Mordor Intelligence | |||

フィットネス愛好家とアスリートにおけるサプリメント使用の増加

フィットネス愛好家とアスリートは健康とパフォーマンスをますます重視しており、スポーツ栄養サプリメントの需要急増を牽引しています。スポーツ栄養市場内の需要は、筋肉回復を超えて持久力向上、エネルギー補給、全体的なウェルネスにまで拡大しています。市場はパンデミック後の時期に特に大きく進化し、製品はアスリートを均一なグループとして対象とするのではなく、特定の活動パターンや回復ニーズに合わせて調整されるようになっています。この変革は、スポーツ・フィットネス産業協会のデータによって裏付けられており、同協会は2023年に2億4,200万人のアメリカ人(人口の78.8%)が身体活動に参加し、前年比2.2%増加し、2023年に500万人の新規参加者を加えて10年連続の成長を記録したと報告しています[1]出典:スポーツ・フィットネス産業協会、「2024年トップライン参加レポート」、sfia.org。エリートアスリートを超えた日常のフィットネス愛好家へのスポーツ栄養の民主化は、ソーシャルメディアのインフルエンサーやフィットネス専門家を通じた意識の高まりと相まって、メーカーが製品ラインを革新・多様化するよう促しています。フィットネスセンターやジムの普及、スポーツイベントや競技会の増加が、この市場拡大を引き続き促進しています。

格闘技および高強度競技向け専門スポーツ栄養の普及

格闘技および高強度競技では、パフォーマンス向上、回復促進、最高の身体状態維持のための個別ソリューションを求めるアスリートに牽引され、専門スポーツ栄養製品の需要が増加しています。これらの活動は、特に体重管理と筋肉回復において独自の生理的要求に対応する特定の栄養処方を必要とします。市場は、格闘技に特有の筋肉損傷パターンを標的とした高度な回復処方を提供するよう進化しています。プロおよびアマチュアの格闘技競技会の増加により、スポーツ栄養市場内でスポーツ特有の栄養の重要性を理解する洗練された消費者層が形成されています。スポーツ・イングランドによると、イングランドにおける格闘技への参加者数は2021年から2022年の82万7,000人から2023年から2024年の93万3,500人に増加しました[2]出典:スポーツ・イングランド、「イングランドにおける格闘技参加者数」、sportengland.org。この増加するアスリート層は、著名なアスリートやトレーナーによる推薦と相まって、専門栄養製品の市場を強化し続けています。製品開発における科学的研究の統合が、格闘技栄養ソリューションの品質と有効性をさらに高めています。メーカーは、より健康的な栄養オプションへの需要の高まりに応えるため、天然およびクリーンラベル成分にますます注力しています。専門スポーツ栄養小売店やオンラインプラットフォームを含む流通チャネルの拡大により、格闘技アスリートの製品アクセシビリティが向上しています。

フィットネスおよびウェルネスプログラムに対する政府・機関の支援

フィットネスおよびウェルネス推進活動に対する政府・機関の支援は、スポーツ栄養市場の成長を大きく促進しています。健康意識が高まる中、世界各国の政府は公衆衛生と経済的利益における役割を認識し、フィットネスプログラムを実施し、スポーツインフラへの投資を行っています。例えば、英国政府の「ゲット・アクティブ」戦略は、草の根施設への投資と恵まれないグループへのアクセス改善を通じて、2030年までに成人250万人と子ども100万人の参加増加を目指しています[3]出典:英国文化・メディア・スポーツ省、「ゲット・アクティブ:スポーツと身体活動の未来のための戦略」、gov.uk。さらに、学校から企業まで、機関はウェルネスプログラムを業務に統合しています。これらの政府・機関による支持は、スポーツ栄養のプロフィールを高めるだけでなく、スポーツ栄養市場における信頼性を高め、新規参加者が選択した活動に適切な栄養を必要とすることで市場拡大に直接貢献する乗数効果を生み出しています。予防医療と活動的なライフスタイルへの重点の高まりが、スポーツ栄養産業における製品開発を促進しています。これにより、様々な流通チャネルを通じたスポーツ栄養製品のアクセシビリティが向上しています。

パーソナライズド栄養ソリューションがスポーツ栄養市場を牽引

パーソナライズド栄養セグメントは、個人のバイオマーカーとパフォーマンスデータに基づく栄養推奨を可能にする技術的進歩によって牽引され、スポーツ栄養の状況を変革しています。アスリートとフィットネス愛好家が個別ソリューションをますます求める中、市場は年齢、性別、活動レベル、特定のフィットネス目標などの要因に基づいたスポーツ栄養市場内のカスタマイズされたソリューションで応えています。パーソナライゼーションのトレンドは製品処方を超えて提供メカニズムにまで及び、スマートデバイスとAI駆動アプリケーションがカスタマイズされた栄養プロトコルの主要な実現手段として台頭しています。この変革は、mDiabetes介入のような政府支援の取り組みがパーソナライズド栄養の重要性の高まりを示すインドのような市場において特に重要です。2023年に発表されたインド医学研究評議会・インド糖尿病(ICMR INDIAB)研究によると、インドには1億100万人の糖尿病患者がおり、スポーツ愛好家の特定の健康状態に対応する標的栄養ソリューションの必要性が浮き彫りになっています[4]出典:インド報道情報局、「世界糖尿病デー2024」、pib.gov.in。ハーバライフやニュートリゲノミクスなどの企業はパーソナライズドスポーツ栄養ソリューションを提供することで対応しており、eコマースプラットフォームの成長がこれらのカスタマイズ製品へのアクセシビリティを向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顧客の信頼を損なう混入・誤表示問題 | –1.8% | 規制執行が弱い地域 | 短期 |

| 厳格な規制承認 | –1.2% | 北米、欧州、オーストラリア | 中期 |

| 新興国におけるスポーツ栄養製品への認知不足 | –1.0% | ラテンアメリカ、アフリカ、農村部アジア | 長期 |

| 副作用に関する懸念の高まり | –1.4% | 高所得市場 | 中期 |

| 情報源: Mordor Intelligence | |||

顧客の信頼を損なう混入・誤表示問題

スポーツ栄養市場における混入問題は、特に体重減少やエネルギー増強を目的とした製品において重大な課題をもたらしています。これらの製品には、健康リスクをもたらす未承認の医薬品成分が頻繁に含まれています。消費者がより識別力を持つようになるにつれ、製品改ざんや誤解を招くラベルの事例が信頼を侵食し続けています。このような違反は、ブランドの評判を危険にさらすだけでなく、規制当局の監視を招きます。eコマースの台頭により課題は深刻化しており、オンラインプラットフォームが製品の出所を不明瞭にすることがあります。この懸念の高まりにより、ラベル表示の厳格な規制と透明性が求められており、真正性と信頼性が市場における重要な要素となっています。メーカーは現在、これらの問題に対処するために高度な検査プロトコルと品質管理措置を実施しています。さらに、スポーツ栄養産業の利害関係者は、製品の検証と認証のためのより厳格な基準を策定するために規制機関と協力しています。

厳格な規制承認

世界市場における規制の複雑さは、スポーツ栄養産業、特に中小メーカーに重大な課題をもたらしています。健康・ウェルネス製品に対する政府の厳格な監督は、コスト増加と市場参入の遅延につながります。アマゾンによる栄養補助食品の年次第三者検証の義務付けは、品質管理要件のさらなる層を追加し、運営コストと市場アクセスに影響を与えています。これらの規制上のハードルは、消費者の安全を確保する一方で、特に市場での地位確立を目指すスタートアップにとって、イノベーションを妨げ製品開発を制限する可能性があります。企業は国ごとに異なる規制に対応しなければならず、既存プレーヤーと新規参入者の双方にとってグローバル展開が特に困難になっています。コンプライアンスの負担は、法的専門知識と品質保証システムへの多大な投資を必要とすることが多く、研究開発に充てられるべきリソースを圧迫しています。さらに、これらの規制が常に進化する性質上、企業はコンプライアンスプロトコルの警戒的な監視と頻繁な更新を維持することが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非タンパク質製品が勢いを増す

2025年、スポーツタンパク質製品は81.62%のシェアで市場を支配しており、スポーツ栄養における中心的な役割を強調しています。この優位性は、筋肉回復、パフォーマンス向上、全体的なフィットネスサポートにおける実証された有効性によって牽引され、フィットネスおよびアスレチックルーティンの定番として受け入れられていることを示しています。これらの製品の広範な採用は、プロアスリートからカジュアルなフィットネス愛好家まで幅広い消費者層に対応する能力を示しています。タンパク質カテゴリー内では、ホエイとカゼインパウダーが高い生物学的利用能と確立された効果によりリードを維持する一方、植物性代替品が急速に支持を集めています。この成長は、持続可能性、倫理的調達、消化性への消費者の関心の高まりによって促進されており、植物性オプションを環境意識の高い健康志向の個人に特に魅力的なものにしています。植物性オプションへの需要の急増は、環境に優しく健康中心の選択への消費者の広範な転換を示しており、市場ダイナミクスの重大な変化を反映しています。

しかし、スポーツ非タンパク質製品は重要な成長ドライバーとして台頭しており、2026年から2031年にかけて8.39%のCAGRで拡大し、より広い市場を上回ると予測されています。このシフトは、タンパク質だけを超えた栄養ソリューションを求める、より識別力のある消費者層を示しています。このセグメントの成長は、エネルギー最適化、持久力、回復などの特定のフィットネス目標に対処する専門サプリメントの役割への認識の高まりによって促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原料別:植物性代替品が市場を再形成

2025年、動物性製品は62.88%の支配的なスポーツ栄養市場シェアを保持しています。しかし、植物性代替品は勢いを増しており、2026年から2031年にかけて9.21%のCAGRが予測されています。この成長率の乖離は、主に持続可能性への懸念と健康上の利点の魅力によって牽引された消費者の嗜好の重大な変化を示しています。植物性セクターは味と食感において大きな進歩を遂げ、以前の採用上の課題を克服することに成功しています。さらに、研究は植物性食事の利点を強調しており、アスリートの血流改善、酸化ストレスの軽減、より迅速な回復が含まれ、動物性タンパク質の従来の優位性に挑戦しています。このシフトは、消費者が環境意識と個人の健康目標に沿った製品をますます優先するという広範なトレンドを示しています。

動物性と植物性製品の間のダイナミクスは変化しており、単純に一方を他方に置き換えるのではなく、多くの消費者が特定の栄養目標とトレーニングフェーズに合わせて選択をカスタマイズしながら両方を統合するようになっています。業界のトレンドはこの傾向を反映しており、それぞれの利点を取り込もうとする動物性と植物性タンパク質を組み合わせた製品の増加を示しています。このトレンドはまた、企業がより情報を持ち健康意識の高い消費者層に対応しようとする中で、製品開発におけるイノベーションの可能性を示しています。その結果、タンパク質市場は味、栄養、環境への影響のバランスを取る製品の急増を目撃する可能性が高く、セクターの成長をさらに促進するでしょう。

流通チャネル別:eコマースが小売の状況を再形成

2025年、オンライン小売店は38.68%の圧倒的なシェアを保持し、流通の状況を支配しています。予測では、2026年から2031年にかけて10.22%のCAGRで力強い拡大が示されています。このオンライン優位性の急増は、主にオンラインショッピングの利便性と製品情報への容易なアクセスが優先されるという消費者習慣の変化によって牽引されています。オンライン分野はスポーツ栄養製品に特に有益であり、消費者が購入前に成分を徹底的に調査し、製品処方を比較し、ユーザーレビューを読むことができます。多様な製品に、多くの場合競争力のある価格でアクセスできる能力が、オンラインプラットフォームの魅力をさらに高めています。さらに、AI駆動の推奨やパーソナライズドショッピング体験などの高度な技術の統合が、消費者ロイヤルティを育み、リピート購入を促進しています。

しかし、オンラインチャネルの台頭にもかかわらず、スーパーマーケット、ハイパーマーケット、薬局・健康専門店は流通チェーンにおいて依然として重要な役割を果たしています。これらは衝動買いをする消費者や即時アクセスを必要とする消費者に対応し、市場での関連性を確固たるものにしています。これらの実店舗はまた、消費者が製品を実際に確認できる触覚的なショッピング体験を提供しており、特定の顧客セグメントにとって依然として重要な要素となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、北米は消費者意識の高まり、根付いたフィットネス文化、強固な小売フレームワークに支えられ、60.55%の主導的な市場シェアを誇っています。米国はイノベーションの中心地として際立っており、主要な製品ローンチをグローバル展開前に先行して行うことが多いです。北米ではプロテインパウダーが主流ですが、利便性と外出先での栄養に対する進化する消費者の嗜好に牽引され、すぐに食べられるタンパク質製品やすぐに飲めるタンパク質飲料の人気が顕著に上昇しています。さらに、この地域は規制当局の監視が強化されており、米国食品医薬品局(FDA)の2024年度予算案では、強化された監督と消費者安全のためにDSHEA(栄養補助食品健康教育法)を近代化する計画が強調されています。この規制の近代化は、製品ラベル表示、成分の透明性、製造基準のギャップに対処し、消費者のより良い保護を確保することを目的としています。

アジア太平洋は成長の中心地となる見込みで、2026年から2031年にかけて9.56%のCAGRが予測され、世界平均を上回っています。この急増は、中国、インド、日本などの主要市場における健康意識の高まり、フィットネスインフラの拡大、可処分所得の増加に起因しています。ますます健康意識が高まり、政府のフィットネス推進活動に後押しされた地域の若者が、スポーツ栄養への関心の急増を牽引しています。例えば、中国の「健康中国2030」イニシアチブとインドの「フィット・インディア・ムーブメント」は、フィットネス活動への意識と参加を促進し、スポーツ栄養製品への需要をさらに促進しています。しかし、アジア開発見通しで指摘されているように、特に中華人民共和国に対する貿易の不確実性と関税の上昇という課題が迫っています。それでも、旅行に適したフォーマットへの嗜好と観光業の回復と相まった堅調な国内需要が、スポーツ栄養市場を推進しています。国際旅行の回復により、旅行者のニーズに対応するコンパクトで携帯可能な栄養製品の販売も増加しています。

欧州、ラテンアメリカ、中東、アフリカはそれぞれ独自の成長軌跡と消費者の傾向を示しています。この地域は規制の状況を適応させ、市場成長を促進するために新製品承認を合理化しています。最近の地域製品デビューには、ブラジルでのハーバライフの植物性プロテインパウダーやアルゼンチンでのネスレのコラーゲン強化サプリメントが含まれており、パーソナライズドおよび機能性栄養への転換を示しています。欧州では、クリーンラベルおよびオーガニック製品への需要も製品革新を形成しており、メーカーは消費者の期待に応えるために透明性と持続可能性に注力しています。一方、中東とアフリカは規模は小さいものの台頭しており、オプティマム・ニュートリションなどの企業が足場を強化するために投資を拡大しています。地域の都市化の進展とフィットネス・健康トレンドへの意識の高まりが、特にアラブ首長国連邦や南アフリカなどの国々で市場拡大の機会を生み出しています。

規制環境

スポーツニュートリション製品に関する規制は、主要市場全体で成分の同一性、安全性の実証、ラベリング準拠に関して引き続き厳格化している。米国では、FDAが2026年3月に公開会議を開催し、FD&C法の下でのダイエタリーサプリメント成分の範囲と、精密発酵などの新興技術が現行の枠組みにどのように適合するかについて議論した。焦点は、ある成分が合法的なダイエタリー成分であるかどうかとその特徴付けの方法であり、製品分類に関する監視の強化につながっている。主要なeコマース経路では、Amazonがダイエタリーサプリメントに対して年次の第三者検証を義務付けており、これがブランドの参加継続やSKU継続性に影響を及ぼしうる運用上のコンプライアンス層を追加している。

欧州では、EFSAが栄養素源の申請に関する新たな行政ガイダンスを発表した(2026年1月)。欧州委員会も、ビタミンおよびミネラルの最大許容量の調和に向けた2026年第3四半期のパブリックコンサルテーションを確認しており、これは国境を越えた事業拡大を複雑にしている現行の各国基準の分断状況に対応することを目的としている。カナダは2026年4月にコンプライアンス上の転換を示し、スポーツ用電解質製品が天然健康製品の枠組みから食品規制の枠組みへ移行した。この移行により、企業は上市前のライセンス取得から、食品医薬品法の下での上市後コンプライアンスへと移行し、食品様式のラベリングと栄養成分表示要件への影響が生じている。

バリューチェーン分析

スポーツニュートリションのバリューチェーンは、コモディティおよび特殊原料(ホエイやカゼインなどの乳由来タンパク質、植物性タンパク質、BCAAなどのアミノ酸、クレアチンなどの機能性活性成分)、プレミックスおよび製剤化、そして粉末、RTD飲料、バー、カプセルの受託製造または自社製造に及ぶ。抗ドーピングおよび汚染物質スクリーニングを含む品質・検査は、オンライン小売を中心とし、スーパーマーケット/ハイパーマーケットや薬局/健康食品店に支えられた包装・多チャネル流通と並行して存在する。ブランドが偽装や誤表示のリスクを管理し、小売業者やプラットフォームの要件を満たす中で、品質システムと検証はますます基本的な運営コストへと移行している。

ホエイの供給が構造的な圧力に直面する中、供給の継続性とコスト管理はより戦略的な重要性を持つようになっており、ブランドはより厳格な調達とより地域化された製造へと向かっている。2026年6月、Applied Nutritionは1,600万米ドルでNutrablend Groupを買収し、ニューヨーク州バッファローにある107,000平方フィートの製造施設を獲得した。これはリードタイムを短縮し、国境を越えた物流への依存を減らす取り組みを示している。所有権と投資活動もまた地域化と市場参入路の構築を支えており、Alta Semper Capitalが2026年1月にNature's Ruleの過半数株を取得してMENAの製造・研究開発プラットフォームを強化したこと、そしてWS WeSports Groupが2026年7月にフィンランドのElite Fitnessの65%を取得して北欧のスポーツニュートリション市場に参入したことが含まれる。

競争環境

スポーツ栄養市場は中程度の集中度を維持しており、グランビアPLC、ペプシコ社、ネスレS.A.などの確立されたプレーヤーが新興競合他社と並んで事業を展開しています。市場は製品中心のアプローチからソリューション志向のモデルへと進化しており、企業は汎用的な製品カテゴリーではなく特定の消費者ニーズに対応する製品を開発しています。この進化により、特に回復サプリメントやプレワークアウト処方などの専門分野において、製品の差別化と市場セグメンテーションが進んでいます。企業はまた、革新的な提供形式を開発し製品の有効性を向上させるために研究開発に投資しています。

戦略的買収が競争環境を形成しており、2025年1月のキューリグ・ドクターペッパーによるGHOSTライフスタイルの買収がその例として挙げられます。このトレンドは、成長機会を活用し変化する消費者の嗜好に適応しようとする伝統的な飲料企業のスポーツ栄養市場への関心の高まりを反映しています。統合活動により、買収企業の流通ネットワークが強化され、製品ポートフォリオが拡大しています。これらの戦略的動きはまた、産業内での技術移転と知識共有を促進し、製品開発サイクルの加速につながっています。

市場は、パーソナライズド栄養、女性アスリート向け処方、精神的側面に対応するパフォーマンス向上製品において機会を提供しています。新規市場参入者は、直接消費者向けアプローチとデジタルエンゲージメント戦略を通じて従来のビジネスモデルを破壊しており、確立された企業は戦略的買収を通じて拡大を続け、市場構造をさらに変革しています。人工知能とデータ分析の統合により、企業は消費者の嗜好をより深く理解し、ターゲットを絞った製品を開発できるようになっています。さらに、eコマースプラットフォームの台頭が新たな流通チャネルを生み出し、中小プレーヤーが確立されたブランドと効果的に競争できるようになっています。

スポーツ栄養産業のリーダー企業

Abbott Laboratories Inc.

Herbalife Nutrition Ltd.

Nestlé S.A.

PepsiCo, Inc.

Glanbia plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造の地域化と生産能力の増強は、より速いイノベーションサイクル、プライベートブランドおよび受託製造、そして粉末、RTD、バーなどの大量流通フォーマットにおける店頭在庫の改善のための余地を生み出している。2026年6月、Applied Nutritionはニューヨーク州バッファローの107,000平方フィートの施設を含むNutrablend Groupの資産を買収し、北米向けの地域内生産を追加的に位置付け、製造と流通の近接性を通じてより迅速な商業化を支えている。インドでは、Nutro Life Scienceが2026年4月にルディヤーナでのロボット化されたスポーツニュートリション製造施設の計画を発表し、2026年12月までの稼働を目指している。これは、大規模かつ都市化が進む消費者基盤に向けた自動化・拡張可能な生産への継続的な投資を示している。

成分供給と機能特化は、観測された投資と製品ミックスの変化に結びついた機会領域も生み出している。2026年、乳製品原料サプライヤーは高付加価値ホエイプロテイン能力を拡大した。FrieslandCampina Ingredientsはオランダの3拠点に9,000万ユーロ以上を投資し、DMK Groupはエーデヴェヒトに7,000トン規模のWPC80プラントのために2,600万ユーロを投資した。これらの動きは、即食フォーマットにおいて高いタンパク質密度と改善された食感に依存する製剤化を支えている。パフォーマンス面では、Alzchem Groupが2025年12月に自動化されたクレアチンおよび前駆体プラントの建設に1億2,000万ユーロを投じたことが、急成長する非タンパク質セグメントにおけるクレアチン供給の戦略的重要性を強調している。一方でブランドは、透明性のある用量表示、クリーンラベルのポジショニング、そしてトレーニングと回復のルーティンを栄養ガイダンスに結びつけるデジタルパーソナライゼーションによって差別化を図ることができる。

最近の業界動向

- 2026年5月:Herbalifeがクリスティアーノ・ロナウドとともに「Fuel Like Ronaldo」キャンペーンを開始し、エリートアスリートを超えた日常のルーティン向けにパフォーマンス栄養ガイダンスと製品使用を位置付けた。この取り組みはブランド主導の消費者教育を強化し、スポーツニュートリションがより広範なウェルネス製品と競合する主流チャネルでの転換を支えている。

- 2025年12月:Abbottは「Ensure Max Protein 42g」および「Ensure Max Protein 2-in-1 Muscle Support」シェイクを発売し、筋肉の健康というポジショニングを高タンパク質・回復志向のフォーマットへ拡張した。この展開は、アクティブな成人層および筋力・機能性を重視する消費者に向けたポートフォリオ拡大を支え、小売・薬局チャネルにおけるスポーツニュートリションとの隣接性を高めている。

- 2024年6月:Steadfast Nutritionはインドで、ホエイプロテイン、LIV Raw、ベジタリアン向けマルチビタミンメガパック(180錠)を含む新製品を発売し、タンパク質および微量栄養素サポートの幅を広げた。この発売は、製品教育とチャネルの到達範囲がカテゴリー浸透の鍵となる新興市場における継続的なSKU拡大を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

スポーツニュートリション市場は、運動パフォーマンス、持久力、回復、筋肉構築を支えるために消費される製品の価値として定義され、スポーツプロテイン製品とスポーツ非プロテイン製品にわたり、オフラインおよびオンラインチャネルを通じて販売されるものを対象とする。

対象範囲の除外事項:スポーツパフォーマンスや運動後の回復を目的として位置付けられていない通常の包装食品・飲料は含まれない。

セグメンテーション概要

- 製品タイプ別

- スポーツタンパク質製品

- パウダー

- ホエイとカゼインパウダー

- 植物性タンパク質パウダー

- その他のスポーツタンパク質パウダー

- すぐに飲めるタンパク質

- タンパク質・エネルギーバー

- パウダー

- スポーツ非タンパク質製品

- エネルギーゲル

- BCAAパウダー

- クレアチンパウダー

- その他のスポーツ非タンパク質製品

- スポーツタンパク質製品

- 原料別

- 動物性

- 植物性

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・健康専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、市場関係者への聞き取りに先立って現実的な需要と価格の前提を構築するために用いられた。米国農務省(USDA)やその他各国の食品ラベリング規則、FDAのダイエタリーサプリメントガイダンス、消費および貿易の動向に関するEurostatおよび各国統計局、カテゴリーレベルの輸出入動向に関するUN Comtrade、成分と用量の文脈に関する査読済み栄養学ジャーナルなどの公開情報源を参照した。

これに加えて、企業の開示資料、投資家向けプレゼンテーション、プレスリリース、小売業者のカテゴリーページも精査し、粉末、RTD、バー、ジェル、クレアチンおよびアミノ酸にわたる製品フォーマットと典型的な価格帯を把握した。有料の企業財務・インテリジェンスサブスクリプションは、収益の標準化や、公開情報が限られている場合の事業構成の確認のために選択的に利用した。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、明確化のためにその他の公開文書やデータポイントも参照した。

一次インタビューおよび調査

一次調査は、実際に購買や継続利用を促す要因を確認し、それらの知見をモデルのための明確な前提へ変換することに重点を置いた。インタビューには、ブランドおよび原料側の経営陣、チャネル・流通の専門家、APAC、EMEA、南北アメリカの各領域の専門家が含まれ、デスクリサーチのギャップを埋め、価格、製品ミックス、成長予測を現場の需要シグナルに整合させることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):14% | APAC:43% |

| 中間層:55% | 部門/事業リーダー:33% | EMEA:30% |

| 小規模プレイヤー:20% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方のロジックを用いて構築されており、需要プールはフィットネス参加率とスポーツ活動レベルから再構築され、その後主要フォーマットにわたるカテゴリー支出へと変換される。需要基盤が設定されると、観測されたミックスパターンを用いて製品タイプおよびチャネルごとに分割され、続いて価格の正規化が行われ、地域全体で価値合計の整合性が保たれる。

追跡された入力要素(例示)には、ジムおよびフィットネス参加動向、RTDおよび便利なフォーマットへの移行、オンラインシェアの拡大、典型的なパッケージサイズと1回分、タンパク質およびクレアチンの原料コストの動向、小売リスティングに見られる地域別価格帯が含まれる。予測は、採用率と価格推移に関する一次専門家の見解に支えられたシナリオ分析を用いて開発され、その後、予想される規制やラベリングの変更が製品クレームやミックスに影響を与える可能性がある場合には調整が加えられた。

合計値を現実的に保つため、ブランド収益のサンプリング、平均販売価格帯の検証、既知の消費行動に対する一人当たり支出の含意のストレステストといった選択的なボトムアップチェックを実施した。企業の収益開示が不完全な場合には、ピアグループのベンチマークとチャネルチェックを用いたミックスベースの配分によってギャップを処理し、最終確定前に異常値について再度確認した。

データ検証および更新サイクル

検証は、地域別需要指標、観測された価格帯、アクティブな消費者層による示唆された消費強度などの独立したシグナル間で結果を三角測量することによって行われた。ある地域やカテゴリーで異常な急増が見られた場合、前提を再検討し、追加の質問およびデスクリサーチ情報の再確認を通じて再検証し、その後数値を確定させた。

複数段階の社内レビューも実施され、計算ロジック、単位変換、通貨処理がモデル全体で一貫していることを確認した。本レポートは毎年更新され、価格、チャネルアクセス、またはカテゴリー定義に重大な影響を与える出来事が発生した場合には中間更新が実施される。提供前には、クライアントが最新の見解を受け取れるように、改めてレビューを行う。

他の公開推計値と比較したMordor Intelligenceのスポーツニュートリション市場規模算定

公開されているスポーツニュートリション市場の価値は、研究が常に同じ製品範囲を対象としているわけではないため、しばしば異なる。また、どの年を基準年として扱い、価格をどのように前方に反映させるかという点でも異なる。一部の発行元は広範なウェルネス食品・飲料の前提に大きく依拠しているが、他の発行元は主にサプリメントスタイルの製品に焦点を当てており、成長率を適用する前からすでに大きな差が生じている。

私たちが確認した主な差異の要因は、スポーツドリンクや代替食が含まれているかどうか、オンライン価格や割引がどのように扱われているか、そして地域別合計が年間平均レートで換算されているか、時点レートで換算されているかであった。原料コストの変動がタンパク質やクレアチンの価格を急速に変化させることがあるため、更新頻度も差異の要因となっており、古い価格水準は現在の価値を過大または過小に示す傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 36.06 B (2026) | |

| グローバルコンサルティング会社A | USD 60.56 B (2026) | サプリメントに加えてスポーツフードやスポーツドリンクを組み込む、より広範な定義を用いており、これがスポーツプロテインおよびスポーツ非プロテイン製品を中心としたモデルと比較して出発点の値を高くしている。 |

| 業界出版社B | USD 49.56 B (2024) | より早い基準年に推計を固定し、代替食や広範なスポーツドリンクカテゴリーを含めているが、オンライン割引や通貨換算のタイミングが地域間でどのように標準化されているかは明確ではない。 |

この表は、対象範囲の広さと基準年の選定がばらつきの大部分を説明しており、価格処理が残りの差異の多くを説明していることを示している。スポーツプロテインフォーマットを隣接するスポーツフードから分離し、価格と通貨換算を地域全体で一貫して扱うことで、この推計は再現可能な変数への追跡可能性を高く保っており、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

現在のスポーツ栄養市場規模と2031年の予測は?

市場は2026年に360億6,000万米ドルに達し、2031年までに534億2,000万米ドルに達すると予測されています。

どの地域が最大のスポーツ栄養市場シェアを保持していますか?

北米が世界収益の60.55%でリードしています。

スポーツ栄養産業で最も速く成長している製品タイプはどれですか?

クレアチン、BCAA、エネルギーゲルなどの非タンパク質製品は8.39%のCAGRで成長すると予測されています。

植物性タンパク質がスポーツ栄養市場シェアを獲得しているのはなぜですか?

消費者が環境的・消化的利点を認識しており、植物性オプションの9.21%のCAGRを牽引しています。

eコマースはスポーツ栄養市場規模の成長にどのような影響を与えていますか?

オンライン小売は詳細な情報とサブスクリプションモデルを提供し、デジタルチャネルの10.22%のCAGRを支えています。

新興経済国においてスポーツ栄養市場の成長を抑制する要因は何ですか?

認知度の低さ、限られた流通インフラ、異質な規制が主要都市圏以外での普及を遅らせています。

最終更新日: