スペイン乳房撮影市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 67.47 百万米ドル |

| 市場規模 (2026) | 72.94 百万米ドル |

| 市場規模 (2031) | 107.78 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン乳房撮影市場分析

スペイン乳房撮影市場の規模は、2025年に6,747万USD、2026年に7,294万USDと予測され、2026年から2031年にかけてCAGR 8.12%で成長し、2031年までに1億778万USDに達する見込みです。

この成長は主に、乳がん罹患率の増加、パンデミック前の検診件数の回復に向けた取り組み、およびトモシンセシス対応機器への全国的な移行によるものです。61台の新規デジタルシステムへの資金提供と必須環境基準の強調を含む政府主導の取り組みが、デジタル変革を加速させ、10年間の包括的サービス契約を通じた更新サイクルを確立しています。2024年には、統合がんサーベイランスシステムの開始により、特に外国生まれの女性や農村部の女性における参加格差が浮き彫りになりました。[1]SEOM、「スペインのがん統計2024」、seom.org これにより、自治州の境界を越えて画像を統合できるGDPR準拠のクラウドPACSへの需要が高まっています。競争環境は変化しており、低線量検出器とAI搭載ポジショニングシステムに焦点が当てられ、病院ネットワークが検査時間を短縮しながら脱炭素化目標を達成するための支援が行われています。さらに、特に沿岸部や農村部では移動検診フリートが拡大しており、観光客の急増や収穫期に合わせたアウトリーチモデルが試験的に導入されています。

レポートの主要ポイント

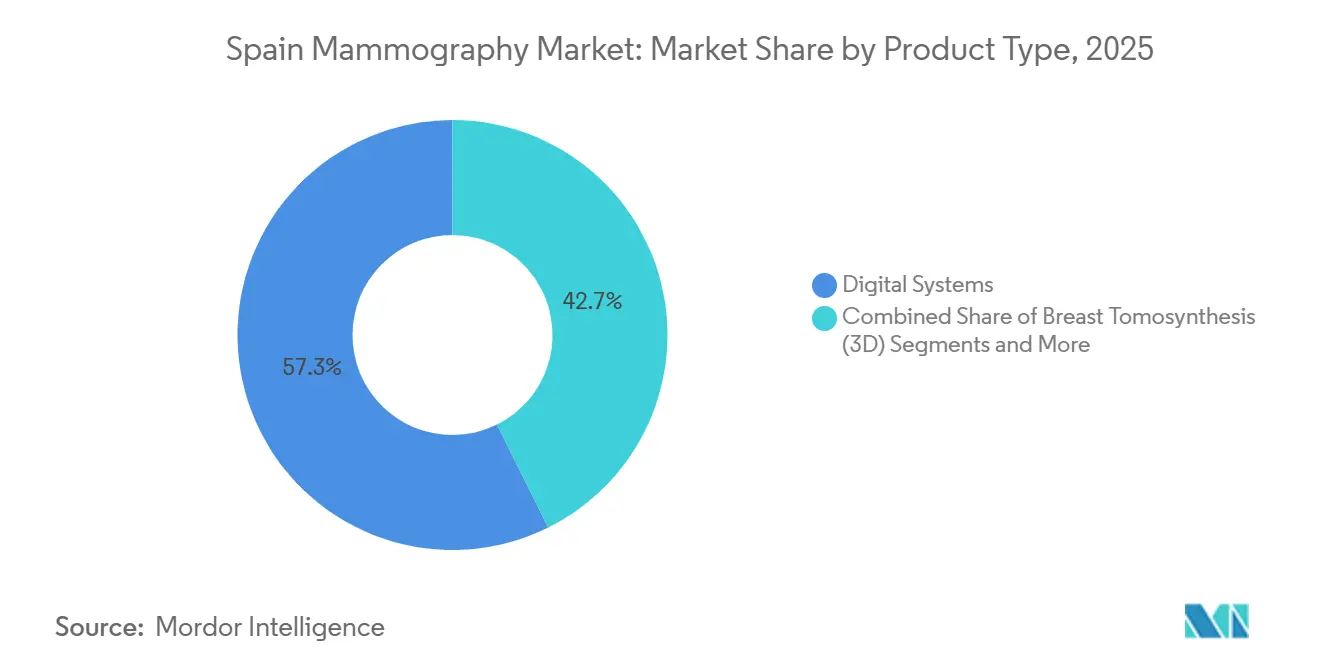

- 製品タイプ別では、デジタルシステムが2025年のスペイン乳房撮影市場規模において57.34%のシェアを占め、2031年まで11.50%のCAGRで推移しています。

- エンドユーザー別では、病院が2025年のスペイン乳房撮影市場シェアの68.72%を占め、移動検診ユニットが2031年まで9.70%のCAGRで最も速い成長を示しています。

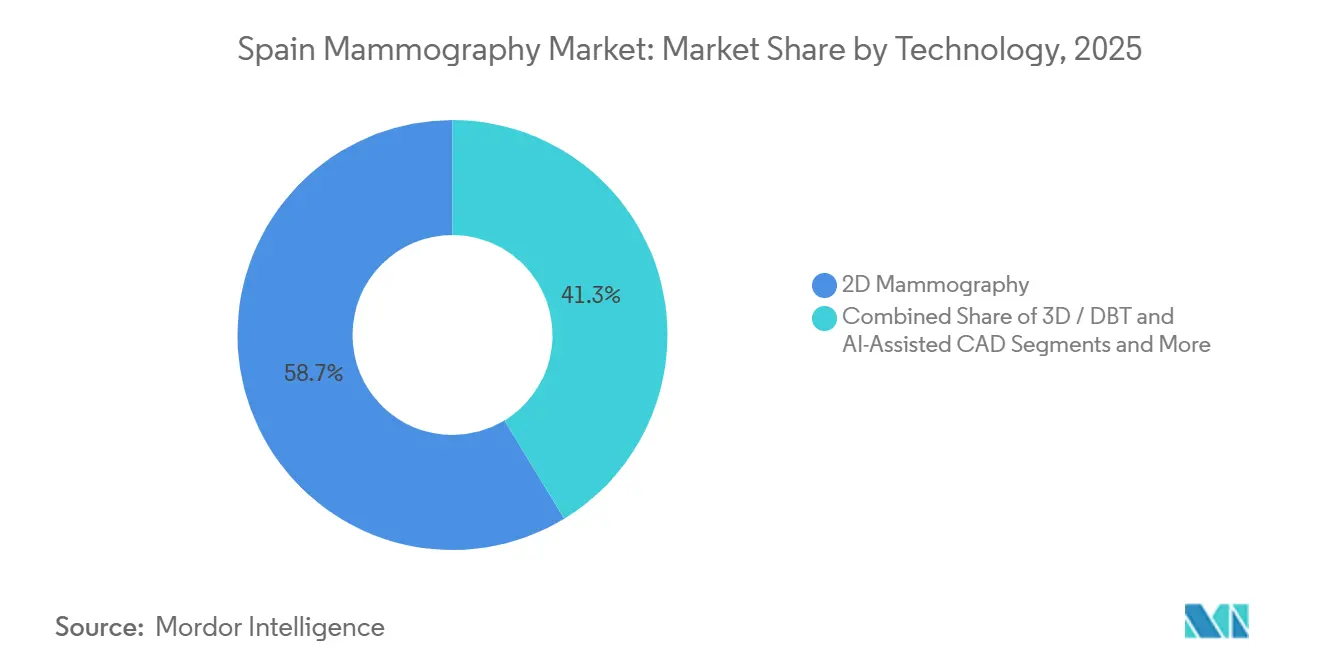

- 技術別では、2D乳房撮影が2025年の導入済み機器ベースの58.70%を占め、3D DBTは2031年まで10.40%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン乳房撮影市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 40~69歳女性における乳がん罹患率の増加 | +1.8% | 全国、特にマドリード、カタルーニャ、アンダルシアで件数が多い | 中期(2~4年) |

| 2年ごとの全国検診の拡大 | +1.5% | 全国、バスク州、ナバラ、ガリシア、バレンシア、カスティーリャ・イ・レオンで早期の成果 | 短期(2年以内) |

| 3Dトモシンセシスの普及を加速させる地域入札 | +2.2% | 全国、カタルーニャ、アンダルシア、マドリードが主導 | 中期(2~4年) |

| 個別化されたリスクベース検診への移行 | +0.9% | カタルーニャ、複数地域のMyPeBSサイト | 長期(4年以上) |

| 遠隔放射線診断向けGDPR準拠クラウドPACS | +1.1% | 全国、エストレマドゥーラおよびカスティーリャ・ラ・マンチャで優先 | 中期(2~4年) |

| 病院の脱炭素化目標 | +0.7% | 全国、省の持続可能性ロードマップに沿った取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

40~69歳女性における乳がん罹患率の増加

2024年、スペインでは36,395件の新規乳がん診断が報告され、同国で最も多い悪性腫瘍となりました。カタルーニャでは過去10年間で症例数が16%増加しました。診断の大多数は50~69歳の女性に集中しており、2年ごとの検診の対象人口と一致しています。[2]スペインがん対策協会、「乳がん啓発月間の影響2024」、contraelcancer.es 参加率がわずかに増加するだけでも、システム利用率が85%を超える可能性があります。アドボカシー活動は、検診対象年齢を45~74歳に拡大することを推進しており、これにより年間150万件以上の追加検診が必要となり、待機時間を30日以内に維持するためにさらに20~25台の機器が必要になる可能性があります。10月の啓発キャンペーンにより、2024年には自己紹介患者が12%増加し、従来のアナログプラットフォームへの負担がさらに増大しました。これらの要因は総じて、高度なデジタルシステムへの需要の高まりを示しています。[3]スペインがん対策協会、「乳がん啓発月間の影響2024」、contraelcancer.es

2年ごとの全国検診の拡大

スペインの17の自治州すべてが50~69歳の女性を2年ごとの検診に招待していますが、参加率はCOVID-19関連の混乱により2017年の83%から2020年には74%に低下しました。5つの地域が45~49歳および70~74歳の女性への招待を拡大しており、今後のEUガイドライン改訂に向けた貴重な知見を提供しています。全国がんサーベイランスシステムによるリアルタイム追跡により、外国生まれの女性や農村部の住民の参加率が低いという格差が明らかになっています。これらの格差に対処するため、移動ユニットが配備されています。例えば、ガリシアの移動フリートは、人口5,000人未満の町における検診カバー率を1年以内に68%から79%に引き上げました。同様に、アンダルシアのプログラムは2024年に42,000人の女性を検診し、年間15%の成長を示しました。

3Dトモシンセシスの普及を加速させる地域入札

セビリアのバルメ病院などの病院は、広角トモシンセシスに20万ユーロ(21万8,000USD)を投資し、1日500件のスキャン処理能力を達成し、再呼び出し率を大幅に削減しました。オスナ病院の造影追加機能は現在、年間25,000人の女性をカバーし、20分で結果を提供し、診断経路を短縮する効率的な優位性をもたらしています。調達フレームワークでは、デュアルアングルトモシンセシス、AIガイダンス、低線量検出器の要件がますます明記されるようになっています。2024年末、カタルーニャはAI駆動の圧迫機能を重視した18台の機器の入札を実施しました。コルドバのレイナ・ソフィア病院からのエビデンスでは、トモシンセシスにより再呼び出し率が27%低下し、検出感度が15%向上したことが示され、30~40%の価格プレミアムが正当化されました。さらに、Siemens Healthineersは2024年に予防保守契約を締結し、病院のダウンタイムを最小化するための長期サービス契約への移行を反映しています。

個別化されたリスクベース検診モデルへの移行

カタルーニャのリスクベース検診間隔に関する研究では、67.4%の受容率と97%の満足度が示され、従来の均一なアプローチに疑問を呈しています。スペインの個別化検診モデルに関する無作為化試験は、53,000人以上の女性を対象に、多遺伝子リスクや家族歴などの要因に焦点を当てています。マル病院のAIモデルは、2年間のリスク予測において高い精度を達成し、密度のみの手法を上回りました。これらのモデルの採用は、意思決定支援ツールの利用可能性と、より長い診察時間に対応するための償還メカニズムに依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 若年層における累積線量への不安 | -0.5% | 全国、特に健康リテラシーの高い都市部 | 短期(2年以内) |

| 公的プログラム外のトモシンセシスに対する償還格差 | -0.8% | 全国、拡大年齢層が資金提供されていない地域で深刻 | 中期(2~4年) |

| AI検証を遅らせる放射線科医不足 | -1.1% | 全国、エストレマドゥーラおよびカスティーリャ・ラ・マンチャで深刻 | 中期(2~4年) |

| インターバルがんに関する訴訟による予算のMRIへの転用 | -0.6% | 全国、民間ネットワークで頻度が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI検証・導入を遅らせる放射線科医不足

前向きAI試験には広範なグラウンドトゥルースラベリングが必要ですが、スペインの平均以下の放射線科医密度はこのプロセスに重大な課題をもたらしています。KheiironのMiaアルゴリズムは、カタルーニャの3つの病院において検出率が13%向上し、インターバルがんが25%減少したことを示しました。しかし、より広範な実装はローカル検証データの利用可能性に依存しています。さらに、eHealthネットワークは国境を越えたデータ交換にBI-RADS準拠のメタデータを要求しており、大規模なAIパイロットプロジェクトを進める前に病院のITシステムのアップグレードが必要となっています。

公的プログラム外のトモシンセシスに対する償還格差

公的保険は現在2D検診のみをカバーしており、組織的プログラム外でトモシンセシスを必要とする女性は、民間施設で150~300ユーロの費用を負担しなければなりません。この経済的障壁により、導入済み機器ベースが増加しているにもかかわらず、トモシンセシスの使用は全国の総検査数の2%未満に留まっています。5つの地域が幅広い年齢層への資金提供を拡大していますが、これによりアクセスにおける地域格差が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルプラットフォームが政府調達を獲得

2025年、スペインのデジタル乳房撮影市場は57.34%の価値を有し、2031年まで11.50%のCAGRが予測されています。AMAT-I基金の取り組みが低線量・省エネ検出器の採用を促進し、アナログシステムからの移行を加速させています。フエスカにおけるGE HealthCareの最近の契約などの長期サービス契約は、スイッチングコストを高め、既存プレーヤーの地位を強化しています。トモシンセシスプラットフォームは30~40%の価格プレミアムを要求しますが、主要病院が報告した15%の感度向上などの改善により調達決定が正当化されています。しかし、造影デジタル乳房撮影の採用は償還上の課題により限定的であり、自費患者を対象とした民間ネットワークへの使用が制限されています。

R&D活動の増加は、平均腺線量を最大30%削減する検出器材料に焦点を当てており、医療における持続可能性目標と一致しています。ベンダーはまた、高疑い症例を優先することでワークフローを合理化するAIトリアージソフトウェアを統合し、放射線科医が複雑な分析に集中できるようにしています。市場では、オンプレミスサーバーなしでトモシンセシスデータセットを管理するためのベンダーニュートラルアーカイブを必要とする地域医療ITプロジェクトに牽引され、クラウド対応プラットフォームへの需要が高まっています。省エネとサイバーセキュリティコンプライアンスに連動した連邦資金により、デジタルシステムはアナログ機器の更新を上回るペースで成長し続けると予想されます。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が支配的だが移動ユニットが加速

病院は2025年の総検査件数の68.72%を担い、処置件数における優位性を示しています。マドリードとバルセロナの三次医療センターは年間50,000件以上のスキャンを定期的に超え、AI支援ツールの早期採用を牽引しています。しかし、移動検診ユニットは最も急速に成長しており、農村部や移民人口へのリーチという公衆衛生目標に支援され、9.70%のCAGRを示しています。研究によると、移動チームは年間2,000件以上の検査を実施でき、病院プログラムに参加していなかった集団において早期段階の疾患を発見できることが示されています。移動トレーラーが1台追加されるごとに、2台のデジタル検出器、クラウドPACS、および車両保守契約がスペイン乳房撮影市場規模に加わります。

診断センターと専門クリニックは、高リスクフォローアップ、生検、セカンドオピニオンに注力することで安定した需要を維持しています。しかし、これらの施設でのトモシンセシス償還の欠如は機器更新サイクルを遅らせる可能性があり、予約枠を短縮して1日の処理能力を高め、償還格差を補うバリューベースのAIアドオンへの重点が改めて強調されています。

技術別:2Dが最大だが3D/DBTが最速

2025年、2Dセグメントは導入済み機器ベース価値の58.70%を占め、初期の州全体でのデジタル普及の影響を反映しています。スペインの乳房撮影市場における3D DBTセグメントは規模が小さいものの、マルチスライスキャプチャを優先する入札に牽引され、2031年まで10.40%のCAGRで成長すると予測されています。カタルーニャの2024年末の調達では、AI支援ポジショニングと造影機能が要求され、ベンダーは高い追加コストなしに高度な機能を統合することを促されました。

AI支援CADの採用は前向き検証の遅れにより限定的です。例えば、KheiironのMiaはインターバルがんを25%削減しましたが、稼働しているのはわずかな病院に留まっています。より広範な採用は、多様なPACS全体での標準化されたBI-RADSコーディングに依存しており、クラウドネイティブベンダーはレガシーDICOMにタグ付けするためのミドルウェアソリューションでこの課題に取り組んでいます。放射線科医不足が続く中、組み込みトリアージ機能を備えた3Dプラットフォームがスペインの乳房撮影市場で段階的な市場シェアを獲得すると予想されます。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

カタルーニャ、マドリード、アンダルシアは合計2,400万人の人口と集中した三次医療施設に牽引され、全国医療支出の約55%を占めています。カタルーニャの2024年における18台のデュアルアングルトモシンセシスシステムの調達は、ワークフロー効率を高めるための先進技術への投資に対する同地域の注力を示しています。バスク州、ナバラ、バレンシアなどの地域は検診プログラムの対象年齢を拡大し、EUの検診ガイラインのパイロットゾーンとして位置づけられています。全国の参加率は65%から88%の範囲にあり、外国生まれの女性は参加率が低い傾向にありますが、ガリシアの移動フリートなどの取り組みによりこの格差は大幅に縮小されています。

Siemens Healthineersとのムルシアの15年間のバリューパートナーシップは、成果ベースの価格設定の有効性を示しており、2025年までに2年間の積滞を解消し、持続的なベンダー協力を確保しています。コスタ・デル・ソルを含む沿岸地域は、観光客の急増に合わせた季節的な移動回路をパイロット導入することでリソースを最適化し、追加インフラなしに検査能力を高めています。2024年に開始された全国がんサーベイランスシステムは、17の全地域にわたるリアルタイムダッシュボードを提供し、移動フリートの効率的な再配置と予算調整を可能にしています。

カスティーリャ・ラ・マンチャなどの内陸地域はクラウドPACSを活用して都市部の読影ハブに画像を送信し、処理時間を20%短縮しています。GDPR準拠ネットワークが進展し放射線科医不足が続く中、自治州間の遠隔放射線診断が地理的格差を最小化し、スペインの乳房撮影市場全体でより一貫した調達パターンを促進することが期待されています。

競争環境

Hologic、Siemens Healthineers、GE HealthCare、Fujifilm、Canon Medical、Philipsなどの主要多国籍OEMは、10年間の包括的サービス契約、稼働率保証、独自のAIソリューションを提供することで価格リーダーシップを維持しています。Siemens Healthineersは、機器パイプラインと保守収益を確保する長期パートナーシップを通じた成果ベースの契約の典型例です。Hologicは広範なイベリア半島の導入済み機器ベースを活用し、低線量アップグレードと骨健康補助製品のクロスセリング機会を推進しています。

PlanmedやIMS Giotto SpAなどの小規模な欧州専門メーカーは、モジュール式アップグレード、12週間の迅速な納品、コスト重視の購入者向けの柔軟なリース選択肢で差別化を図っています。Metaltronica SpAはアナログ検出器をデジタル化するレトロフィットキットに注力し、持続可能性基準に沿っています。GDPR準拠のクラウドPACSにおける機会が生まれており、病院と移動フリートを統合するソリューションでSectraとAgfa-Gevaertがベンダーニュートラルアーカイビングソリューションをリードしています。

訴訟リスクと新たなEU AI ガバナンス規則に対応する病院は、統合された保証の下でAIトリアージを提供するベンダーをますます好むようになっています。乳房撮影と超音波およびMRIを組み合わせたマルチモダリティバンドリングは、診断経路を広げ医療法的リスクを軽減するとして支持を集めています。その結果、スペインの乳房撮影市場における競争は、ハードウェア仕様から包括的なサービスエコシステムへとシフトしています。

スペイン乳房撮影産業リーダー

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Hologic, Inc.がバレンシアで開催されたEUSOBI学会において乳房・骨格健康ポートフォリオを展示しました。

- 2025年9月:バレンシア州がLunit Insight MMGおよびLunit Insight DBTを公的検診プログラムのAIバックボーンとして採用しました。

- 2024年3月:カスティーリャ・ラ・マンチャが5年間で575,000件の乳房撮影を実施し、年間約800件の疑い腫瘍を検出するために2,300万ユーロ(2,710万USD)を承認しました。

- 2024年2月:ポビサ病院がガリシアで造影乳房撮影を開始し、高度な診断機能を備えたユニットを導入しました。

スペイン乳房撮影市場レポートの調査範囲

本レポートの調査範囲として、乳房撮影は乳房組織を評価して悪性腫瘍の存在を確認するための標準的な診断・検診技術です。このプロセスでは、低周波X線を使用して乳房内の腫瘍を特定します。

スペイン乳房撮影市場は、製品タイプ、エンドユーザー、技術別にセグメント化されています。製品タイプ別では、市場はデジタルシステム、乳房トモシンセシス(3D)、アナログシステム、造影デジタル乳房撮影にセグメント化されています。エンドユーザー別では、市場は病院、診断センター、専門クリニック、移動検診ユニット、乳房画像センターにセグメント化されています。技術別では、市場は2D乳房撮影、3D/DBT、AI支援CAD、造影デジタル乳房撮影にセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(USD)で提供しています。

| デジタルシステム |

| 乳房トモシンセシス(3D) |

| アナログシステム |

| 造影デジタル乳房撮影 |

| 病院 |

| 診断センター |

| 専門クリニック |

| 移動検診ユニット |

| 乳房画像センター |

| 2D乳房撮影 |

| 3D/DBT |

| AI支援CAD |

| 造影デジタル乳房撮影 |

| 製品タイプ別 | デジタルシステム |

| 乳房トモシンセシス(3D) | |

| アナログシステム | |

| 造影デジタル乳房撮影 | |

| エンドユーザー別 | 病院 |

| 診断センター | |

| 専門クリニック | |

| 移動検診ユニット | |

| 乳房画像センター | |

| 技術別 | 2D乳房撮影 |

| 3D/DBT | |

| AI支援CAD | |

| 造影デジタル乳房撮影 |

レポートで回答される主要な質問

スペイン乳房撮影市場の現在の規模はどのくらいですか

スペイン乳房撮影市場は2026年に7,294万USDです。

スペインのどの地域が新規乳房撮影ユニットに最も積極的に投資していますか?

カタルーニャ、マドリード、アンダルシアは最大の三次病院を有し、最高の地域医療予算を受け取っているため、全国機器支出の約55%を占めています。

移動式乳房撮影ユニットが普及している理由は何ですか?

移動フリートは、アクセスが困難な自治体における参加率を1年以内に68%から79%に引き上げ、放射線科医不足と地理的格差を補うために9.70%のCAGRで拡大しています。

トモシンセシスの全国普及における主な障壁は何ですか?

公的償還コードがないため、多くの女性が自己負担で150~300ユーロを支払わなければならず、組織的検診プログラム外での件数が抑制されています。

AIツールは乳がん検診にどのように統合されていますか?

KheiironのMiaなどの初期導入では検出率が13%向上しましたが、より広範な普及はスペインの平均以下の放射線科医密度により遅れているローカル検証研究を待っている状況です。

購買決定に影響を与える持続可能性基準は何ですか?

AMAT-I計画は、2027年に設定された省の脱炭素化目標に沿った低線量検出器と省エネ冷却システムに公的資金を結びつけています。

最終更新日: