スペイン太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

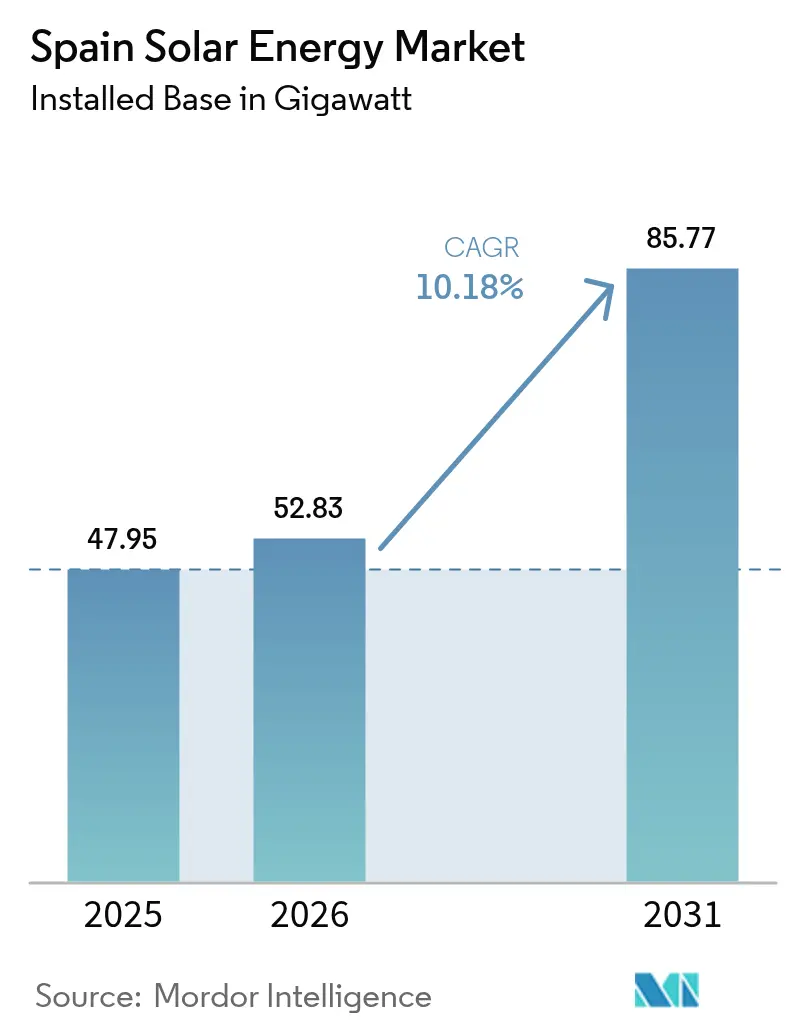

| 基準年の市場規模 (2025) | 47.95 ギガワット |

| 市場取引高 (2026) | 52.83 ギガワット |

| 市場取引高 (2031) | 85.77 ギガワット |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン太陽エネルギー市場分析

スペイン太陽エネルギー市場規模は2025年に47.95ギガワットと評価され、2026年の52.83ギガワットから2031年の85.77ギガワットへと、予測期間(2026年~2031年)中に年平均成長率10.18%で成長すると推定されています。

急速な設備容量の拡大により、太陽エネルギーはすでに全国の発電量の21%を占め、欧州連合の平均を大幅に上回り、改訂版国家エネルギー・気候計画における太陽光発電76GW目標の達成に向けた明確な軌道に乗っています。モジュール価格の低下、EUフィット・フォー55の要件に沿った許認可手続きの迅速化、そしてスペイン企業による電力購入契約への旺盛な需要が、スペイン太陽エネルギー市場全体の勢いを支えています。特に日射量の高い州では、太陽光発電と蓄電池を組み合わせたハイブリッド構成が出力制限と価格競合へのヘッジ手段として台頭しています。TotalEnergiesによるセビリア263MWクラスターやPlenitudeによる330MWのRenopool プロジェクトに示されるように、国際的な開発事業者はコミットメントを深めている一方、系統混雑とナトゥーラ2000の土地制約が短期的な導入量を抑制しています。

主要レポートのポイント

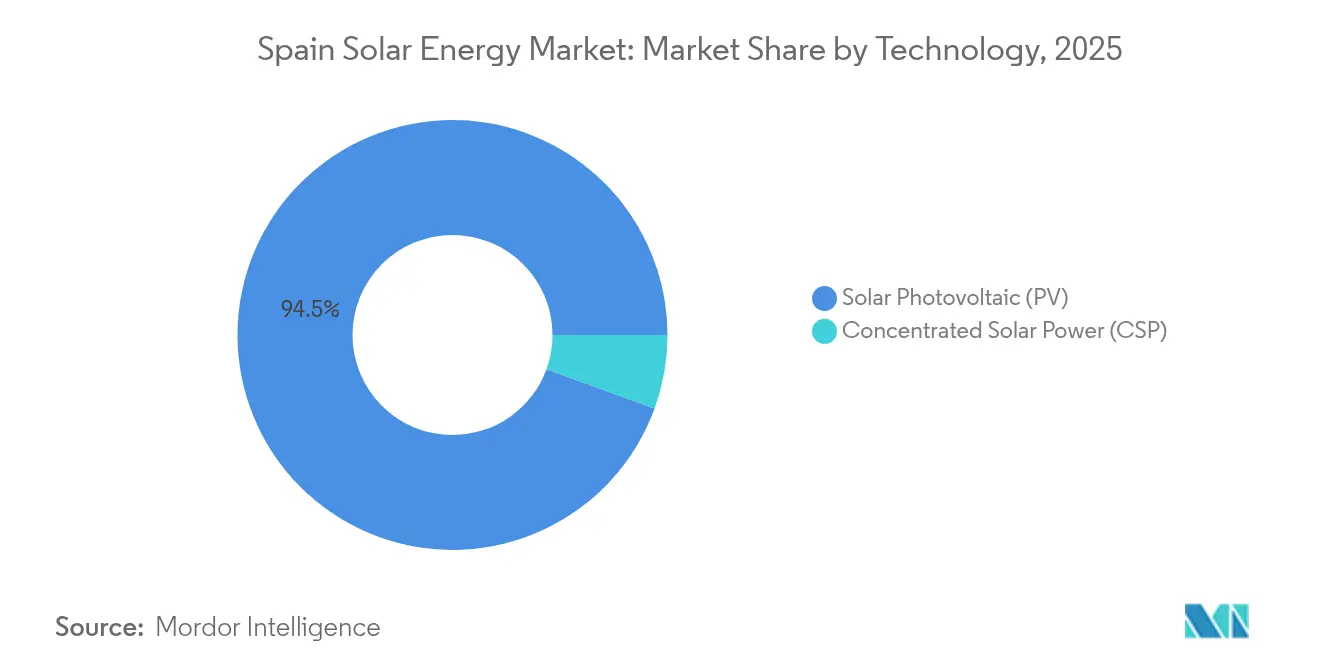

- 技術別では、太陽光発電が2025年のスペイン太陽エネルギー市場シェアの94.45%を占め、一方で集光型太陽熱発電は蓄熱が競争力を失う中、2031年まで2.3%の成長にとどまる見通しです。

- 系統種別では、系統連系システムが2025年のスペイン太陽エネルギー市場規模の96.85%を占め、独立系統設備は2031年まで34.2%の年平均成長率で拡大しており、全セグメント中最も高い伸びとなっています。

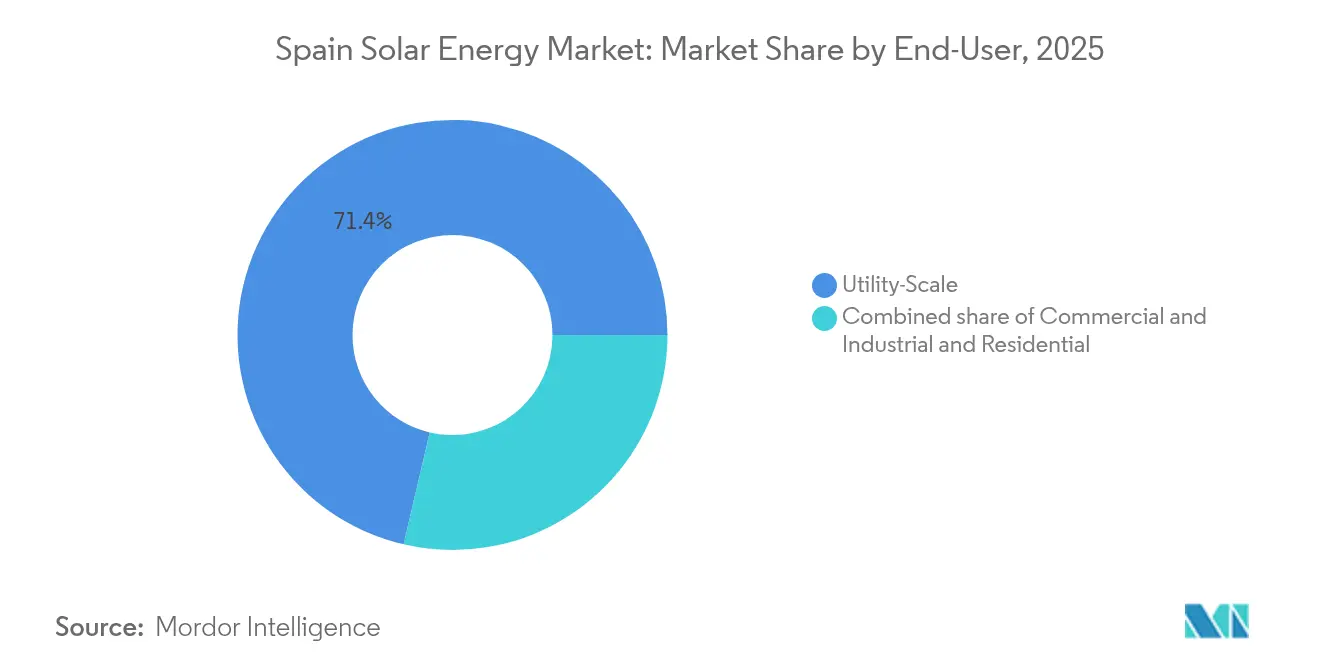

- エンドユーザー別では、大規模電力事業者向け発電所が2025年の設備容量の71.35%を占め、統合型電力事業者が経営困難なマーチャント資産を吸収する中、2031年まで13.05%の年平均成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン太陽エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模電力事業者向け太陽光発電モジュールのコスト低下 | +1.8% | 全国、エストレマドゥーラおよびアンダルシアの調達クラスター | 短期(2年以内) |

| EUフィット・フォー55およびリパワーEUの期限 | +2.1% | 全国、PNIEC 76GW目標との整合 | 中期(2〜4年) |

| IBEX-35企業による電力購入契約ブーム | +1.5% | マドリードおよびバルセロナの産業回廊 | 中期(2〜4年) |

| 系統連系蓄電池ハイブリッド | +1.2% | エストレマドゥーラおよびカスティーリャ=ラ・マンチャの高出力制限地帯 | 長期(4年以上) |

| 干ばつ地域における営農型太陽光発電への奨励策 | +0.8% | アンダルシア、カスティーリャ=ラ・マンチャ、ムルシア | 中期(2〜4年) |

| 自家消費協同組合の急増 | +0.9% | マドリード、バレンシア、セビリアの都市郊外 | 短期(2年以内) |

| 人工知能を活用した最適化ディスパッチ | +0.6% | 全国、IberdrolaおよびAccionaによる早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模電力事業者向け太陽光発電モジュールのコスト低下

世界的な供給過剰によりモジュール価格は下落を続けており、カスティーリャ=ラ・マンチャおよびエストレマドゥーラのプロジェクトは低品質な土地であっても競争力のある均等化発電コストを達成できるようになっています。[1]TotalEnergies, "TotalEnergies Inaugurates Largest Solar Site in Europe," totalenergies.com 単軸追尾装置と組み合わせた両面受光型パネルは現在25%を超える設備利用率を達成しており、大型地上設置型発電所の経済的な適用範囲を拡大しています。TotalEnergiesなどの国際的な電力事業者は、2023年と比較して最大15%の資本的支出削減を報告しています。コストの平価化は蓄電池との組み合わせを促進します。なぜなら、余剰資金をバランス・オブ・システムのアップグレードやエネルギー管理ソフトウェアに再配分できるためです。地元のエンジニアリング企業は、ケーブル損失と労務投入を削減する1,500VDCシステム設計への顕著な移行を報告しています。最終的な効果として、かつては経済的な境界線上にあった地域でスペイン太陽エネルギー市場のパイプラインが拡大しています。

EUフィット・フォー55およびリパワーEUの遵守期限

2030年の拘束力ある脱炭素化目標は、開発事業者に規制上の確実性を与え、オークション参加の促進と資金調達可能性の向上をもたらしています。スペインは2024年に22,326MWの太陽光発電建設を認可し、2025年第1四半期にさらに3,019MWを認可しました。[2]PVマガジン「スペイン、2025年第1四半期に3GWのPVを認可」pv-magazine.com 規制の整合は蓄電池にも及んでおり、需要家側蓄電池は現在設備容量収入の対象となり、分散型資産のキャッシュフローを改善しています。地域当局も国の方針を支持しており、アンダルシア州政府は2025年に1.4GWのプロジェクトの系統連系を迅速に承認しました。明確な政策スケジュールはマーチャント価格リスクを最小化し、スペイン太陽エネルギー市場への外国直接投資を引き寄せています。

IBEX-35企業における電力購入契約ブーム

長期電力購入契約は現在、スペイン系多国籍企業の標準的なリスク軽減手段となっています。Iberdrolaは2025年にバーガーキングとの553MW太陽光発電電力購入契約に署名し、一方ブルームバーグは欧州のデータセンターへの電力供給のために40MWの契約を締結しました。[3]Iberdrola, "Burger King and Iberdrola Sign 553 MW Solar PPA," iberdrola.com 標準化された契約期間、簡略化された信用評価、および競争力のある行使価格(多くの場合、前日平均の5%以内)が、ギガワット規模の取引パイプラインを支えています。銀行系貸し手は電力購入契約を担保とするプロジェクトを準電力事業者リスクとして扱う傾向が強まっています。企業オフテイカーの裾野の拡大は、規制されたオークション以外でのスペイン太陽エネルギー市場の需要を広げています。

系統連系蓄電池ハイブリッドによるプロジェクト内部収益率の向上

スペインは2024年第4四半期に820MWの大規模蓄電設備の稼働を発表しました。ハイブリッドシステムは、2024年3月の低需要時の週末にアンダルシアで二桁台のパーセンテージに達した出力制限を緩和します。Enlightは5億4,000万米ドルを投じて554MWの風力設備をハイブリッド化し、技術横断的なシナジーを実証しました。蓄電池による裁定取引は、2024年夏に平均EUR 120/MWhを記録した夕刻のピーク時間帯に太陽光発電の出力をシフトさせることで、ブレンドされた収益を向上させます。ハイブリッドシステムは設備容量市場プレミアムの対象にもなり、スペイン太陽エネルギー市場への新規参入者の内部収益率をさらに押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナトゥーラ2000区域との土地利用上の競合 | -1.3% | エストレマドゥーラ、アンダルシア、カスティーリャ=ラ・マンチャ | 中期(2〜4年) |

| インバーター飽和による出力制限 | -1.8% | カセレス、バダホス、シウダー・レアル、ムルシア | 短期(2年以内) |

| 前日プールにおける価格競合による利益圧縮 | -2.2% | 全国、太陽光発電の高出力時間帯11:00〜15:00 | 短期(2年以内) |

| 二軸追尾装置に対する自治体レベルの長期的な許認可 | -0.9% | 全国の小規模自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナトゥーラ2000保護区域との土地利用上の競合

保護区域はスペインの国土の約30%を占め、5ヘクタール以上のプロジェクト用地には完全な環境影響調査が義務付けられています。ムルシア州だけでも2030年までに30,000ヘクタールの太陽光発電設置を計画していますが、その60%は農業協同組合から組織的な反対を受けている元農地にあります。開発事業者は廃坑などのブラウンフィールドサイトをターゲットにするケースが増えており、1MW当たりEUR 50,000〜100,000の修復費用が追加されます。競合の少ない土地への集中は、送電が脆弱な地域にすでに制約されている地域へ設備容量を集約させ、出力制限リスクを増幅させています。

インバーター飽和による出力制限リスク

全国平均の出力制限率は2025年7月に10.7%に達し、バダホス州メリダノードでは43.07%でピークを記録しました。スペインの系統強化計画は2024〜2029年にEUR 69億を充当していますが、大部分の強化工事は2027年以降に完了するため、それ以前に出力制限率が8%を下回ることは見込みにくい状況です。開発事業者は現在、日射量の高い州における収益予測から8〜12%を差し引いており、これはプロジェクトの正味現在価値を実質的に引き下げ、ハイブリッド蓄電池ソリューションの採用を促進しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

技術別:蓄熱が競争力を失う中、太陽光発電の設備容量が集光型太陽熱発電を上回る

太陽光発電は2025年のスペイン太陽エネルギー市場の94.45%を占め、2031年まで10.45%の年平均成長率で拡大する一方、集光型太陽熱発電のPNIEC目標は4.8GWに引き下げられています。2024年にはリチウムイオン蓄電池のコストがUSD 140/kWh未満となり、溶融塩システムの半分のコストで2〜4時間の蓄電が可能になったため、開発事業者は太陽光発電と蓄電池を組み合わせたハイブリッドシステムを優先しています。したがって、太陽光発電における太陽エネルギー市場の規模は2025年から2030年の間に31GW以上増加することになります。

集光型太陽熱発電は依然としてEUR 20〜50/MWhで産業プロセス熱を供給できるため、価格変動の激しい天然ガス価格より安価であり、スペインには2.3GWの稼働中プラントが存在します。しかし、2024年には大規模電力事業者向けの集光型太陽熱発電プロジェクトがファイナンシャルクローズに至った事例はありませんでした。電力事業者が収益を10〜15%向上させるn型セルを用いた両面受光型太陽光発電への資本再配分を進める中、集光型太陽熱発電のシェアはさらに縮小するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

系統種別:独立系統の成長が送電ボトルネックを回避

系統連系システムは2025年の設備容量の96.85%を占めていますが、独立系統設備は34.2%の年平均成長率で拡大しています。これは出力制限ペナルティと系統アクセス料金を回避できるためです。エストレマドゥーラの鉱山事業者は現在、マーチャント収益を損なうマイナス価格イベント時の安定供給を確保するために、太陽光発電と蓄電池を組み合わせた独立系統を導入しています。スペイン太陽エネルギー市場における独立系統のシェアは現在小さいものの、戦略的に重要です。

系統連系の導入は、企業電力購入契約が認定再生可能エネルギー出力を必要とし、100MWを超える電力事業者向けプロジェクトが日射量の高い州でEUR 25〜30/MWhという低い均等化発電コストを達成できるため、引き続き継続しています。しかし、出力制限のホットスポットにある開発事業者は、停滞していた系統連系サイトをマイクログリッドとして再許認可しており、これは系統障壁がスペイン太陽エネルギー市場の景観を再形成しているサインです。

エンドユーザー別:大規模電力事業者向けポートフォリオがマーチャント価格変動を吸収

大規模電力事業者向け発電所は2025年のスペイン太陽エネルギー市場規模の71.35%を占め、統合型電力事業者がギガワット規模のポートフォリオ全体で地理的リスクを分散できるため、13.05%の年平均成長率で成長します。2024年に締結された4.66GWの電力購入契約は、IBEX-35のオフテイカーからの旺盛な需要を示していますが、価格は過去最低水準に達しています。

商業・産業向けの自家消費は補助金の終了後に鈍化し、住宅向けの導入は2024年に26.3%減少しました。2025年に設定された5km共有ルールは地域の協同組合を活性化するはずですが、それでも2030年までの増分需要のごく一部しか供給できないでしょう。その結果、スペイン太陽エネルギー市場は、採算性の低いプール価格が2〜3年続いてもそれを吸収できる大規模電力事業者向け資産に引き続き支配される見通しです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

地域別の導入は南部の州に大きく偏っています。エストレマドゥーラはIberdrolaが運営する2,842MWの資産により設備容量ランキングのトップに立っています。高い日射量、低い土地価格、そして支援的な地域の許認可が、国内外の資本を引き付ける好循環を生み出しています。アンダルシアはTotalEnergiesの263MWセビリアクラスターを擁しており、これは同社欧州最大の太陽光発電プラントであり、グローバル投資家の信頼を証明するものです。カスティーリャ=ラ・マンチャは平坦な地形を活かして再生可能エネルギー発電と農業の回復力を組み合わせる、営農型太陽光発電のリーダーシップを発揮しています。

アラゴンとカスティーリャ・イ・レオンはナトゥーラ2000区域外の土地バンクにより新興の拠点となっていますが、より複雑な環境審査がスケジュールを遅らせています。バスク地方などの北部産業地域は屋上設置型および複合利用型の建設に傾いており、Iberdrolaは最近ビルバオ近郊でこの地域最大の太陽光発電許可を取得しました。南部の送電混雑が、マドリードおよびバルセロナの負荷中心に近いプロジェクトの増分的な価値を高めています。イベリア市場内の地域間取引が出力制限を部分的に緩和していますが、完全な恩恵を受けるには2028年の送電線拡張を待つ必要があります。

地域政府は奨励策を通じて競争しています。アンダルシア州政府は大型太陽光発電プロジェクトを雇用創出のための戦略的案件と位置付け、許認可手続きを6ヶ月以内に短縮しています。エストレマドゥーラは蓄電池を含む50MW以上のプロジェクトに対して系統アクセス料金を払い戻し、コスト競争力を高めています。カスティーリャの各州は干ばつ耐性に適した営農型太陽光発電を拡大するために大学と農学的パートナーシップを試験的に実施しています。多様な政策アプローチが、均一な全国的な波ではなくクラスター単位で成長するスペイン太陽エネルギー市場の多面的な姿を形成しています。

競争環境

スペイン太陽エネルギー市場は中程度の集中度を示しています。Iberdrola、Endesa、およびAccionaが国内の導入量をリードし、合計で稼働中設備容量の半分以上を占めています。Iberdrolaは2026年までに再生可能エネルギーへEUR 155億を充当し、マーチャントプラントと長期電力購入契約のバランスを取っています。Endesa は特定資産の49.99%をMasdarにEUR 8億1,700万で売却しつつ事業上のコントロールを維持することで、パイプラインの一部を資金化し、資本軽量型のスケーリングを実証しました。

国際的な参入者が競争を激化させています。TotalEnergies、Plenitude、およびEnlightは数百MWのキャンパスをファイナンスし、しばしば系統サービスで差別化するために蓄電池とバンドルしています。技術が前面に出ています:人工知能を活用したディスパッチ、二軸追尾装置、および1,500Vアーキテクチャは、純粋な規模ではなく競争上のレバーとなっています。Q-EnergyやSolariaなどの小規模な専業企業は、中規模クラスターと産業用屋上設置型に注力し、より早い回収期間と低い開発リスクを活用しています。

電力事業者がコア地域に再集中する中、合併・買収は活発な状態が続いています。プライベートエクイティファンドは、利回りプラットフォームに集約するためのリスク軽減済みの100MW未満のポートフォリオを探しています。PV Hardwareを含む設備サプライヤーは、幅広いサプライチェーンの多様化を反映して、物流リスクを軽減するために追尾装置の生産をローカライズしています。2025〜2030年にかけて、競争圧力が内部収益率を75〜125ベーシスポイント圧縮すると予想され、プレイヤーは付加価値サービスとハイブリッド資産へと方向転換を迫られています。

スペイン太陽エネルギー産業のリーダー企業

Iberdrola SA

Endesa (Enel Group)

Acciona Energía

Naturgy Renovables

Solaria Energía y Medio Ambiente SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Plenitudeはスペインに位置する同社最大の太陽光発電公園Renopoolの稼働を開始しました。設備容量約130MWの北ブロックがすでに発電を開始しています。2025年末までに完成する予定のRenopool プロジェクトは、2つのブロックに分散する7つの太陽光発電プラントを包含し、合計設備容量330MWを達成する見込みです。

- 2025年6月:Enlight Renewable Energyはスペインでゲカマプロジェクトを成功裏に立ち上げ、同国最大の風力・太陽光・蓄電池ハイブリッド事業としての地位を確立しました。ゲカマは329MWの風力発電所と新設の太陽光発電アレイおよび蓄電池エネルギー貯蔵システムを統合しています。

- 2025年5月:TotalEnergiesはスペインのセビリア近郊に263MWの太陽光発電複合施設を稼働させ、年間515GWhの電力を発電します。5つの太陽光発電ファームで構成されるこの複合施設は、TotalEnergiesの欧州における最大の太陽光発電事業となっています。

- 2025年5月:Q-Energyはスペインのカスティーリャ・イ・レオンで96MWpの太陽光発電(PV)プロジェクトの建設に着手しました。「サラタン」と名付けられたこのプロジェクトは3つの隣接する太陽光発電プラントで構成され、スペイン全国の約50,000世帯に電力を供給する予定です。さらに、本プロジェクトには蓄電池エネルギー貯蔵システムが統合されます。

スペイン太陽エネルギー市場レポートの範囲

太陽エネルギーは、太陽の光と熱を利用して電力、熱エネルギー(太陽熱温水システムを含む)、および太陽建築を生み出します。各セグメントの市場規模と予測は設備容量(GW)を基準として算出されています。スペイン太陽エネルギー市場レポートには以下が含まれます:

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業向け(C&I) |

| 住宅向け |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| エネルギー貯蔵とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業向け(C&I) | |

| 住宅向け | |

| 構成要素別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| エネルギー貯蔵とハイブリッド統合 |

レポートで回答される主要な設問

2026年のスペイン太陽エネルギー市場の規模はどれくらいですか?

設備容量は2026年に52.83GWに達し、スペイン太陽エネルギー市場は2031年までに85.77GWに達する軌道にあります。

2031年までのスペインの太陽エネルギー導入量に期待される年平均成長率は?

スペイン太陽エネルギー市場は2026年から2031年にかけて10.18%の年平均成長率で拡大すると予測されています。

現在の設備容量ミックスをリードしている技術は?

太陽光発電システムが設備容量の94.45%を占め、最も成長速度の高い技術セグメントであり続けています。

蓄電池ハイブリッドが支持を得ている理由は?

蓄電池はマイナス価格イベント時にEUR 150/MWhに達した日中スプレッドを獲得し、プロジェクトの内部収益率を数パーセントポイント向上させています。

スペイン南部の出力制限リスクはどの程度深刻ですか?

出力制限率は2025年7月に全国平均で10.7%に達し、送電混雑によりバダホス州メリダノードでは40%を超えました。

企業電力購入契約の役割は?

スペインは2024年に4.66GWの太陽光発電電力購入契約に署名しており、オフテイカーが再生可能エネルギー証書を確保するために価格リスクを受け入れる中、数量のみの契約構造が現在一般的となっています。

最終更新日: