メキシコ太陽光発電(PV)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

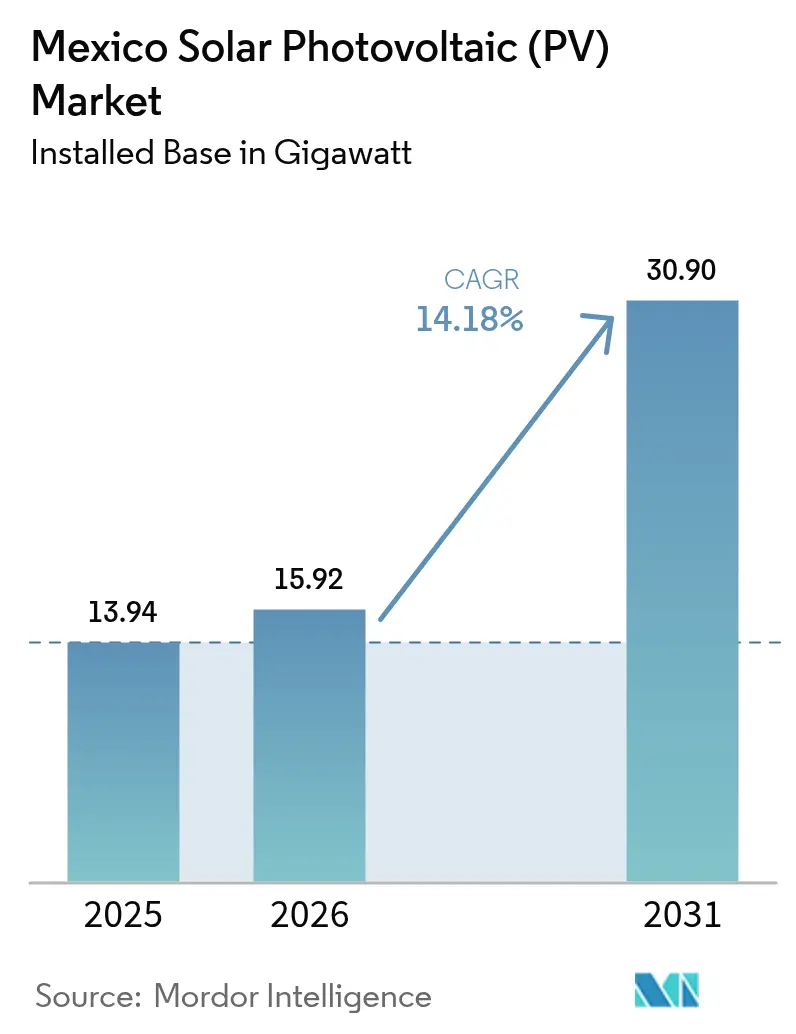

| 基準年の市場規模 (2025) | 13.94 ギガワット |

| 市場取引高 (2026) | 15.92 ギガワット |

| 市場取引高 (2031) | 30.9 ギガワット |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ太陽光発電(PV)市場分析

2026年の設置容量ベースのメキシコ太陽光発電市場規模は15.92ギガワットと推定され、2025年の13.94ギガワットから成長し、2031年の予測値は30.9ギガワット、2026年〜2031年のCAGRは14.18%です。

この成長は、国家発電量の54%を連邦電力委員会(CFE)に留保するより厳格な規制枠組みにもかかわらず継続しています。2030年までに再生可能エネルギーによる電力を45%とする強力な政策的支援、ハードウェア価格の低下、および製造業のニアショアリングが設備容量の追加を牽引しています。457.211MWのプエルト・ペニャスコ複合施設などの国有ユーティリティパークが新たな公共投資の目玉となる一方、民間デベロッパーは分散型発電および合弁事業構造へとピボットしています。ペソ建て融資コストおよび系統連系の遅延は勢いを抑制していますが、北部クラスターにおける産業需要および再開されたクリーンエネルギー入札が拡大の道筋を維持しています。

主要レポートの要点

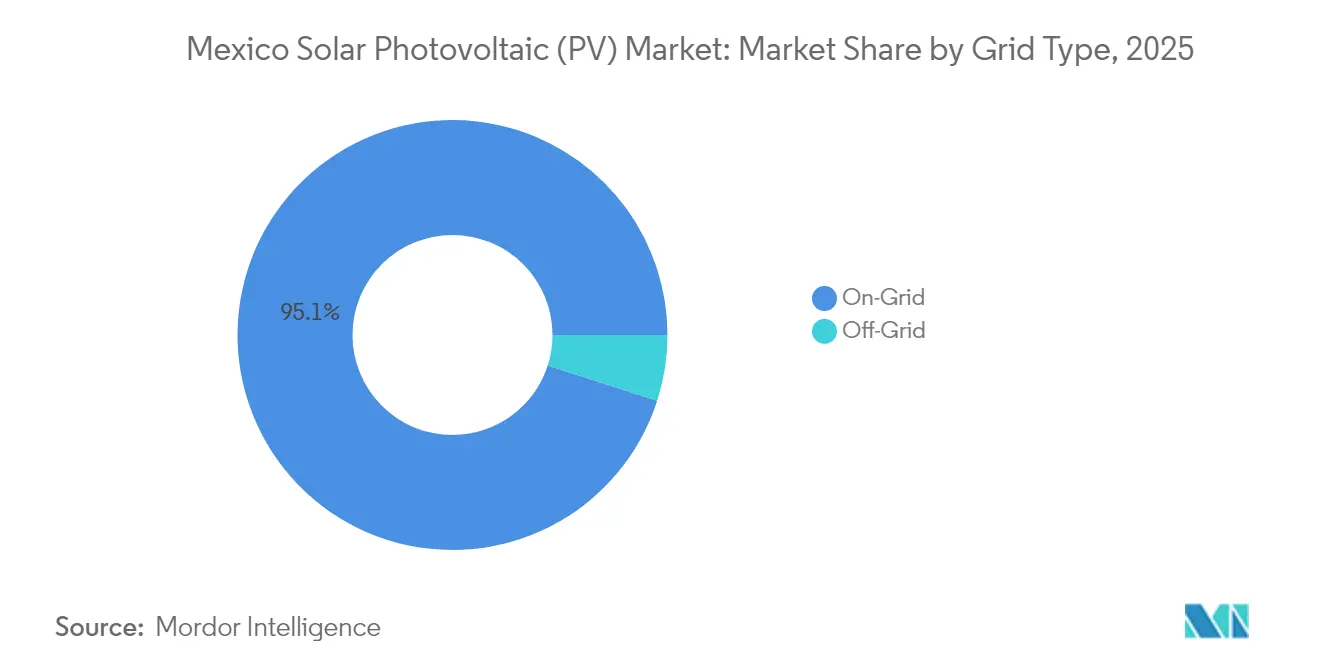

- グリッドタイプ別では、系統連系システムが2025年のメキシコ太陽エネルギー市場規模の95.05%を占め、一方、独立型ソリューションは2031年にかけて20.7%のCAGRで成長すると予測されています。

- エンドユーザー別では、ユーティリティスケールセグメントが2025年のメキシコ太陽エネルギー市場規模の61.85%を占め、住宅セグメントは2031年にかけて18.4%のCAGRで成長する見込みです。

- 企業集中度別では、CFE、Enel、およびIberdrolaが2025年において設置済みユーティリティ容量の主要なシェアを合計で占めていました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ太陽光発電(PV)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| モジュール・ BOS価格の低下 | +2.1% | グローバル、 メキシコ北部クラスターで最も強い影響 | 中期 (2〜4年) |

| 商業・産業用ネットメータリング屋上設置の急増 | +1.8% | 全国、 モンテレイ、グアダラハラ、メキシコシティなどの工業センターに集中 | 短期 (2年以下) |

| プエルト・ペニャスコ「ギガパーク」が北部クラスター開発を促進 | +1.5% | メキシコ北部(ソノラ、チワワ、コアウイラ) | 中期 (2〜4年) |

| シェインバウム政権下でのクリーンエネルギー入札の再開 | +1.4% | 全国、 高照射量州の優先地域 | 長期 (4年以上) |

| ニアショアリングメーカーによる企業PPAの拡大 | +1.2% | 国境州および製造コリドー(ヌエボレオン、バハカリフォルニア、タマウリパス) | 中期 (2〜4年) |

| 国内太陽光発電セルファブ投資による輸入依存度の低減 | +0.8% | 全国、 中央メキシコの製造ハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

モジュール・BOS価格の低下

太陽光発電モジュールおよびバランス・オブ・システムハードウェアにおけるグローバルな価格下落がプロジェクト経済性を強化しており、リソースプロファイルが高い設備利用率をもたらすメキシコ北部において特に顕著です。Trina Solarはラテンアメリカの需要が20%成長すると予測しており、First Solarの米国での生産能力拡大によりメキシコのバイヤーにとってのロジスティクスコストが低下しています。メキシコの国土の85%が強い日射量を受けており、商業・産業バイヤーにとってのグリッドパリティが加速しています[1]スタッフライター、「メキシコの太陽照射マップ」、Intersolar Mexico、intersolar.mx。

商業・産業用ネットメータリング屋上設置の急増

分散型発電の上限が0.5MWから0.7MWに引き上げられ、企業の屋上設置が促進されました。住宅用系統連系契約は2024年に367,207件に増加し、Grupo Bachoco社は19州にわたって26MWを設置し、年間77,000MWhを発電しています。

プエルト・ペニャスコ「ギガパーク」が北部クラスター開発を促進

457.211MWのプエルト・ペニャスコサイトは年間1.04TWhを発電し、140万トンのCO₂を削減しており、プエルト・リベルタッドの317.5MW発電所などの補完的プロジェクトを誘引する北部太陽エネルギーコリドーの拠点となっています。TeslaのモンテレイWork場はこれらの施設からの電力調達を計画しています。

ニアショアリングメーカーによる企業PPA

ニアショアリングにより2024年初頭にEV分野へ46億9,000万米ドルの投資が流入し、161,000台の生産が予測されており、企業は再生可能エネルギー供給のための長期PPAを求めています。USMCAの原産地規則がこの牽引力を増幅させています。

制約影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| CENACEにおける系統連系 キュー渋滞 | -1.6% | 全国、 需要の高い地域(中央メキシコ、北部工業地帯)で最も深刻 | 短期 (2年以下) |

| 民間プロジェクトを抑制する CFEの54%派遣上限 | -1.3% | 全国、 すべてのユーティリティスケールの民間開発に影響 | 中期 (2〜4年) |

| 高い政策金利の中での ペソ建て融資コスト | -0.9% | 全国、 国内デベロッパーへの影響が国際プレイヤーより大きい | 短期 (2年以下) |

| ソノラおよびオアハカ州での 土地取得紛争 | -0.7% | 地域、 主にソノラおよびオアハカ州、先住民の土地権利問題 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

CENACEにおける系統連系キュー渋滞

5GWを超える風力・太陽光が許可待ちで停滞しており、100億米ドルの投資遅延が生じています。令令第A/023/2025号は二次規則が発行されるまで新規申請を停止しています。FotowatioによるサンルイスポトシでのFrequently 342MWプロジェクトにかかる仲裁申立は、投資家からの反発を示しています。[2]スタッフライター、「メキシコ太陽光発電をめぐる投資家仲裁」、El País、elpais.com

民間プロジェクトを抑制するCFEの54%派遣上限

電力セクター法はCFEに多数派のディスパッチを義務付けており、マーチャントプロジェクトを制限し、独立系事業者を合弁事業または屋上セグメントへと誘導しています。クリーンエネルギー投資は2023年に75%減少し、3億2,43万米ドルに落ち込みました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グリッドタイプ別:独立型の急増が系統連系の覇権に挑戦

系統連系システムは2025年に95.05%の市場シェアで市場を支配しており、CFEの拡大された発電責務のもとでのメキシコの集中型電力インフラおよびユーティリティスケール開発の優先事項を反映しています。独立型・ハイブリッド構成は2026年〜2031年にかけて20.7%のCAGRで加速すると予測されており、遠隔地電化のニーズおよびグリッド不安定性からのエネルギー独立を必要とする産業用途によって牽引されています。この劇的な成長格差は、メキシコのエネルギーアクセスの民主化を示しており、分散型太陽光・蓄電システムが農村電化のギャップに対処しながら、グリッド信頼性の課題に直面している商業・産業施設に対してバックアップ電力ソリューションを提供しています。

独立型・ハイブリッドの勢いは、メキシコの地理的多様性とインフラの制約を反映しており、遠隔地の鉱業事業、農業施設、および農村コミュニティが蓄電池統合によって強化されたスタンドアローン太陽光システムの採用を増やしています。国家開発計画が2030年までに99%の人口へのエネルギーアクセスを確保することを重点施策とする中、系統延伸が経済的に実現不可能な未整備地域における独立型ソリューションへの政策的支援が生まれています。太陽エネルギーとディーゼル発電機または蓄電池を組み合わせたハイブリッドシステムは運用上の柔軟性を提供し、CENACEの系統連系キュー渋滞の中でエネルギーセキュリティを求める産業ユーザーに訴求しています。同セグメントの加速は、蓄電池コストの低下および分散型用途での独立型システムの信頼性と経済的実現可能性を高めるエネルギー管理システムの改善からも恩恵を受けています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅部門の復活がユーティリティの独占を崩す

ユーティリティスケールの設置は2025年に61.85%の市場シェアを占め、CFEが国家電力発電量の少なくとも54%を維持する責務および457.211MWのプエルト・ペニャスコ容量拡張などの主要プロジェクトによって強化されています。住宅用は最も成長の速いセグメントとして台頭しており、プロジェクト閾値を0.7MWに引き上げる分散型発電規制の強化およびシェインバウム政権下でのネットメータリング政策の安定性に牽引され、2026年〜2031年にかけて18.4%のCAGRを記録しています。商業・産業用セグメントはニアショアリングの製造業投資および企業のサステナビリティコミットメントによって着実な採用パターンを示しており、鉱業用途は遠隔地の操業拠点でのエネルギー独立戦略から恩恵を受けています。

住宅用の加速はメキシコのエネルギー民主化トレンドを反映しており、システムコストの低下およびアクセス可能なファイナンスにより家庭での採用が促進される中、系統連系契約は2023年の334,984件から2024年の367,207件へと拡大しています。国家開発計画の住宅向け太陽光パネルプログラム、特にメキシコ北部の高照射量地域において、住宅用デプロイメントを加速しながら家庭の電気代を削減する政策的支援が提供されています。ユーティリティスケールの優位性は国家主導の設備容量拡大および大規模開発を優遇する規制枠組みを通じて持続していますが、住宅部門の急増は分散型発電モデルへの市場成熟を示しています。商業・産業用セグメントはUSMCAの原産地要件およびサステナビリティ目標を達成するために再生可能エネルギー調達を必要とするニアショアリングメーカーによって牽引されるPPA商機から恩恵を受けており、鉱業事業は遠隔地でのオペレーションコスト削減とエネルギーセキュリティ向上のために太陽光・蓄電ソリューションの採用を増やしています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

地理的分析

メキシコ北部が太陽光発電導入をリードしており、2025年に設備容量の60%以上を占めています。ソノラ州のプエルト・ペニャスコハブおよびソノラ計画全体が、年間2,000kWh/m²の日射量を活かして同州を輸出指向型再生可能エネルギーの中核として確立しています。チワワ州およびコアウイラ州は大規模な産業負荷および利用可能な土地により、ほぼ同等の地位にあります。ヌエボレオン州はニアショアリング需要から恩恵を受けており、企業PPAが新たなユーティリティおよび屋上建設を促進しています。

中央メキシコでは分散型発電の普及が着実に進んでいます。メキシコシティの都市型太陽光プログラムは大型の公共施設アレイを追加し、密集した環境での技術の実現可能性を示しました。イダルゴ州およびプエブラ州は製造業クラスターおよび新設のセルファブ工場を活用して地域サプライチェーンを深化させています。

南部の州は依然として発展が遅れています。オアハカ州の豊富な風力リソースは土地紛争および脆弱な送電インフラに阻まれ、太陽光発電の開発は遅々として進んでいません。ユカタン州およびキンタナロー州はホテル部門の自家発電を目標としていますが、系統連系のアップグレードが必要です。この地理的パターンは、メキシコ太陽光発電市場が引き続き工業コリドーおよび国境貿易ルートを中心に集積している一方、政策的インセンティブが成長を南部へと広げようとしていることを示しています。

規制環境

メキシコの太陽光発電市場は国主導の電力モデルの下で運営されており、電力セクター法の枠組みにより国内発電の最低54%がCFE向けに確保されているため、民間の太陽光発電プロジェクトの構成やディスパッチの方法が形づくられている。セクターの統治とコンプライアンスは、SENER(政策・計画)、CNE(行政規定・セクター規則)、CENACE(系統運用・系統接続)にわたる。更新された運用枠組みは、2025年10月にDOFで公表された電力セクター法施行規則により強化され、電力価値連鎖全体にわたる性能・運用規則が厳格化された。

最近の規則制定により、自家消費(オートコンスモ)と蓄電に関する道筋が明確化される一方、技術的なコンプライアンス要件も追加された。2025年12月、SENERは電力自家消費(autoconsumo)に関する行政規定を公表した。2026年4月には、国家電力系統への蓄電統合に関するDACGを発行し、蓄電併設型再生可能エネルギープロジェクトの技術・コンプライアンス基準を制度化した。2026年5月、SENERは発電許可・系統接続申請の優先対応に関する第2回募集を公表したが、これは2025年10月の第1回募集で18件の許可が発行されたことに続くものである。これは、許可手続きが定められた申請期間を通じて管理され、より厳格な技術要件が伴っていることを示している。

競争環境

メキシコ太陽光発電市場は中程度の集中を示しています。CFEの直接建設および合弁事業活動が同社を支配的なユーティリティとして位置付けており、Enel、Iberdrola、EDF Renewables、およびAccionaなどの国際デベロッパーが大部分の民間ユーティリティ資産を管理しています。Enelによる1.7GWの稼働中発電所の売却は規制が緩やかな市場へのポートフォリオローテーションを示しており、一方IberdrolaによるUS10億ドルの投資誓約は改訂された規制への信頼を示しています。[3]スタッフライター、「Iberdrolaが10億米ドルの太陽光発電推進策を発表」、Renewables Now、renewablesnow.com

モジュール供給は競争が激しい状況にあります。Canadian Solarは2024年に31.1GWのモジュールおよび6.6GWhの蓄電を出荷し、蓄電において500%の成長率を維持しています。[4]スタッフライター、「Canadian Solar年次報告書2024年」、Canadian Solar、canadiansolar.com First SolarのシリーズSeries 6 Plus両面受光型製品およびTrinaのVertexシリーズが高効率入札で競い合い、JA SolarおよびRisenは流通パートナーシップを拡大しています。プエブラ州およびドゥランゴ州の国内工場が輸入ギャップを縮小し始めており、エネルギー自給目標に沿っています。

新たな機会はハイブリッド化と蓄電を中心に展開されています。BayWa r.e.の188MWハイブリッドプロジェクトおよびCFEのバッテリー試験運用は、再生可能エネルギー出力の安定化に向けた動きを示しています。設備投資(資本的支出)を避けながら低廉な電気料金を確保したい商業・産業(C&I)顧客向けに、サービスとしてのエネルギーモデルが普及しています。RafiquiなどのサーキュラーエコノミーへのEnterantsはパネルリサイクルを先駆けており、ESGを重視するファイナンサーを惹きつけるサステナビリティの信認を追加しています。

メキシコ太陽光発電(PV)産業リーダー

Comisión Federal de Electricidad (CFE)

Enel Green Power

Engie

Iberdrola

Canadian Solar

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、政策に支えられた調達と国主導の建設プログラムが市場への確実な道筋を生み出している分野に集中している。CFEのプエルト・ペニャスコ複合施設は、明確なパイプラインの拠点となっており、280MWの第4フェーズに関する2026年1月の入札もその一例である。2026年6月、CFEは混合開発方式による再生可能エネルギー入札を終了し、太陽光発電33件(6.7GW)を含む再生可能エネルギープロジェクト37件、合計7.4GWを選定した。これらの混合方式は、参加経路を定めた2025年3月のエネルギー改革パッケージ(CFEにのみ販売する大規模プロジェクトを含む)と合わせて、開発事業者にプロジェクト設計をCFEの買電契約や系統制約に整合させるための、より明確な契約経路を提供している。

第2の機会クラスターは、商業・産業負荷向けの分散型発電と自家消費であり、これは許可免除の上限が0.7MWに引き上げられたことと、この分野の規制範囲を定めた2025年12月の自家消費(autoconsumo)規定によって支えられている。また、コンプライアンス要件と運用上の必要性が収束する中で、蓄電併設型PVにも未開拓の余地が見られ、SENERの2026年4月の蓄電統合に関するDACGや、既存の火力発電所敷地に蓄電池を組み込むCFEのプロジェクトパイプラインによってさらに強化されている。実行リスクは依然として系統接続と許可のペースに集中しており、分散型発電の系統接続に関する行政実施や、より広範な系統接続待ち行列が、プロジェクトのスケジュールおよび好まれる市場参入経路(オンサイト自家供給、合弁事業、またはCFEに整合した入札)に引き続き影響を及ぼしている。

最近の業界動向

- 2026年7月:CFEは、コアウイラ州ナバに位置する339MWのコンセプシオン・メンディサバル・メンドーサ第3フェーズ太陽光発電プロジェクトに関する環境影響評価文書(MIA-R)をSemarnatに提出した。このプロジェクトは蓄電池を含み、カルボンII複合施設に計画されている。この申請は、CFEが既存の発電所拠点において大規模PVブロックと蓄電を組み合わせ、ディスパッチ性能と系統統合の向上を図っていることを示している。また、北部の産業・系統コリドーに関連する近い将来のプロジェクトラインアップにも加わっている。

- 2026年3月:CFEは、Electrica Aselco、Grupo Profrezac、Epic Electric、Enersave Wire and Cableを含むコンソーシアムを選定し、約3.44億米ドルでプエルト・ペニャスコ太陽光発電プロジェクトの280MW第4フェーズを建設することとした。この選定により、メキシコの旗艦公共太陽光発電投資の一つが、実行段階のEPCプログラムへと進展した。この受注は、プエルト・ペニャスコが大規模PV調達とサプライチェーン参加の基準拠点としての役割をさらに強固にするものである。

- 2024年2月:Engieは、ソノラ州において100MWのSolar Akin太陽光発電プラントを商業運転開始した。この新規プラントは、高日射量の北部州において運用可能な大規模発電容量を追加し、メキシコの太陽光発電構成におけるEngieの存在感を強化した。この商業運転開始は、産業需要拠点や輸出志向のコリドー付近に位置する大規模プラントへの市場のシフトを後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、メキシコにおける太陽光発電を対象とし、系統連系・オフグリッドシステムの両方、および大規模設置と分散型設置の両方にわたって追加・運転中の導入済みPV容量を通じて追跡している。市場定義は、機器収益ではなく導入量に結び付けられるよう、ギガワット単位で維持している。

対象範囲の除外事項:本規模算定は、非PV太陽光技術(太陽熱発電やCSPなど)を除外しており、容量を機器収益額に換算していない。

セグメンテーション概要

- グリッドタイプ別

- 系統連系

- 独立型

- エンドユーザー別

- 住宅用

- 商業・産業用(C&I)

- ユーティリティスケール

- コンポーネント別(定性的分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・トラッキングシステム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、メキシコの電力システムとクリーンエネルギーのパイプラインを説明する公的なエネルギー統計から始まり、これにより適切なPV需要プールを設定することができる。SENERの計画関連公表資料、CENACEの系統・接続情報、CRE規制文書、IEAの国別エネルギーデータなどの資料を重点的に参照した。

これらの情報を実用的なモデルに変換するため、PV関連機器の税関・貿易統計、メキシコの太陽エネルギー資源と性能に関する査読済み論文、商業運転開始のタイミングを確認する開発事業者・電力会社の報道発表も確認した。企業の年次報告書、投資家向け資料、信頼性の高いニュースを用いてプロジェクトのステータス変化を照合し、企業財務データの有料データベースおよび特許データベースを背景情報の検証に活用した。これらの例は網羅的なものではなく、データの収集・検証・明確化には他の多数の公開資料も使用された。

一次インタビューおよび調査

一次確認は、設置業者、開発事業者、EPC参加者、部材流通業者、電力セクターアドバイザーとの専門家対話および構造化調査を通じて行われ、これによりモデルの入力値が実際に建設・接続されている内容を反映するようにした。また、分散型PVの導入に影響を与える需要側の関係者(商業・産業ユーザーおよび屋上設置エコシステムの関係者)にも聞き取りを行い、メキシコ全体にわたるスケジュール、利用率の前提、現実的な成長制約を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営層(CXO):17% | |

| ミドルティア:47% | 機能/事業部門責任者:25% | |

| 中小規模企業:21% | マネージャー:58% |

市場規模算定と予測

中核となる規模算定はトップダウン方式を採用し、プロジェクトの商業運転開始パターンと系統接続の兆候から国内導入容量と年間追加量を再構築し、その後、大規模設置と分散型PVの用途別区分に整合させている。その後、選択的にボトムアップ方式での検証を実施し、抽出したプロジェクトパイプライン、一般的なプロジェクトタイプの典型的なMW規模、出荷タイミングに関する販路からのフィードバックを用いて、ギャップが見られる場合には総計を調整している。

モデルの主要な入力値には、年間PV追加量(MW)、系統タイプ別シェア(オングリッド対オフグリッド)、大規模対分散型の構成比、系統接続・出力抑制リスクの兆候、実行を遅らせる可能性のあるモジュールおよびインバーターの供給可能性の予想動向が含まれる。小規模な分散型設置に関するデータが不完全な場合には、商業・産業需要に結び付けた導入率の代理指標および観測される屋上設置のペースを用いてギャップを補い、その後設置業者からのフィードバックで再確認している。

予測はシナリオ分析を用いて策定され、ベースケースは予想される政策方向、プロジェクトパイプラインの成熟度、実務上の系統準備状況に基づいている。前提条件は、商業運転開始の遅延、許可手続きの摩擦、自家消費の経済性に関するインタビューに基づく範囲でストレステストが行われ、年ごとの追加量が変動しても成長経路が現実的なものとなるようにしている。

データ検証および更新サイクル

出力結果は、示唆される追加量と公に確認できる商業運転開始イベントとの整合性、および電力需要と再生可能エネルギー比率目標との合理性を含む複数のチェックを通じて検証されている。値に違和感がある場合には、その背後にある前提を再確認し、少なくとも1つの独立した指標(パイプラインの変化や系統関連の更新など)と比較し、それでも差異が大きい場合には関連する回答者に再度連絡している。

最終確定の前に、モデルと主要な前提は複数段階の内部レビューを経ることで、計算誤りや対象範囲の逸脱を早期に検出している。レポートは毎年更新され、大規模な規制変更、異例に大きなプロジェクト受注、系統接続活動における明らかな遅延など、重大な出来事が発生した場合には臨時更新が行われる。提供直前には最新の状況を反映するための再確認作業が完了する。

Mordor Intelligenceによるメキシコ太陽光発電市場規模と他の公表推定値との比較

メキシコの太陽光発電に関する公表市場規模の数値は、大きく異なって見えることがあるが、これは主に各チームが同じものを測定しておらず、時系列の基準も同じでないためである。一部の情報源は市場規模を米ドルでの機器・サービス収益として算定しているのに対し、他の情報源はGW単位での導入容量を追跡しているため、同じプロジェクトについて議論していても2つの数値が一致しないことになる。

ここでの最大のギャップの要因は、単位、PVシステムの周辺で何が含まれるか(容量のみか、システム全体の価値か)、そしてベースケースにおいてパイプラインリスクがどのように扱われるかである。もう一つよくある違いは、より広範な太陽エネルギーの区分をPVのみと混在させること、また出力がGWではなく米ドルで表される場合の通貨タイミングや価格前提の違いから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.92 B (2026) | |

| 業界データプロバイダーA | USD 4.50 B (2024) | この数値は基準年における米ドルでの市場価値として報告されており、モジュール、インバーター、システムバランス、サービスを含む場合があり、GWで表される導入容量モデルとは直接比較できない。 |

| 地域リサーチ機関B | USD 7.90 B (2024) | この推定値は、PVを主要な構成要素とするメキシコのより広範な太陽エネルギー価値プールとして枠組みされており、これにより意図せずして隣接する太陽エネルギー区分や異なる価格前提が含まれ、総額を押し上げたり変動させたりする可能性がある。 |

表におけるばらつきは、主に容量ベースの規模算定と収益ベースの規模算定を混在させていること、およびPVのみを算定対象としているか、より広範な太陽エネルギー区分を混在させているかによって説明される。出力を導入済みPV容量の追加分と運転中のストックに結び付け、その後一次確認を用いて不確実なパイプライン項目を除外することで、この推定値はより再現性が高く、対象範囲が明確なものとなっており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

メキシコ太陽光発電市場の現在の規模はどのくらいですか?

市場は2026年に15.92GWに達し、2031年までに30.9GWに達すると予測されています。

市場はどのくらいの速度で成長していますか?

設備容量は2026年から2031年にかけて14.18%のCAGRで拡大しています。

最も速く成長しているセグメントはどれですか?

住宅用設置が18.4%のCAGRで拡大しており、他のすべてのエンドユーザーカテゴリーを上回っています。

民間デベロッパーに最も影響を与えた政策変更は何ですか?

電力セクター法はCFEのために発電量の54%を留保しており、独立系事業者を合弁事業および分散型発電へと誘導しています。

新規の太陽光発電容量はどこに建設されていますか?

北部の州、特にソノラ、チワワ、およびヌエボレオンが、強い日射量と産業需要のおかげで最近の追加分の60%以上を占めています。

業界リーダーの集中度はどの程度ですか?

上位5社がユーティリティ容量の42%を管理しており、中程度の集中と市場シェアをめぐる継続的な競争を反映しています。

最終更新日: