スペイン呼吸器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

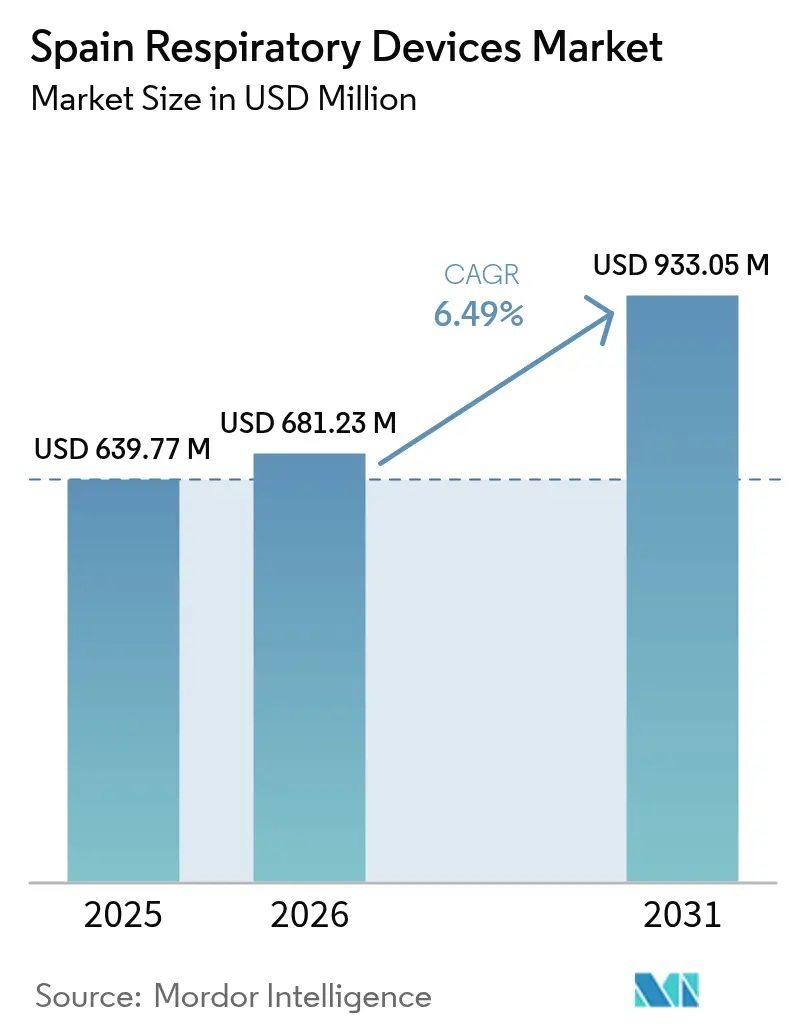

| 基準年の市場規模 (2025) | 639.77 百万米ドル |

| 市場規模 (2026) | 681.23 百万米ドル |

| 市場規模 (2031) | 933.05 百万米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

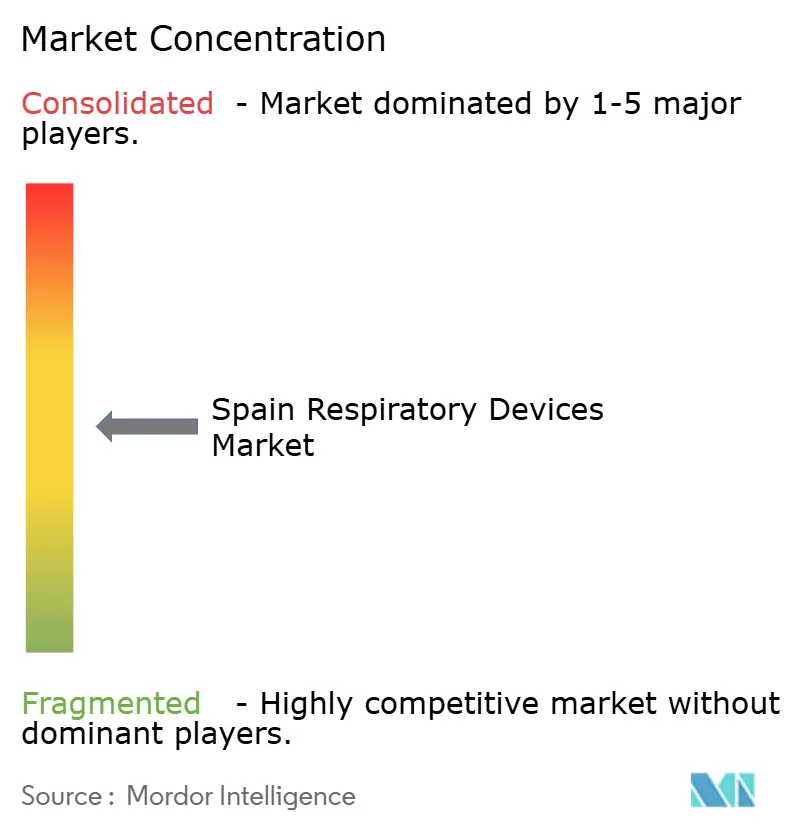

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン呼吸器デバイス市場分析

スペイン呼吸器デバイス市場規模は2025年に6億3,977万米ドルと評価され、2026年の6億8,123万米ドルから2031年には9億3,305万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.49%です。堅固な公衆衛生保障、在宅ケアの急速な拡大、治療機器における継続的なイノベーションがこの軌跡を支えています。人口高齢化の加速が人工呼吸器および酸素システムへの需要を高める一方、慢性閉塞性肺疾患(COPD)および睡眠時無呼吸症の疾病負担の増大が対象患者層を拡大しています。国内製造およびデジタルヘルス導入を促進する政府のインセンティブが収益成長をさらに支援しています。同時に、規制コストの上昇、人材不足、より厳格な環境規制が短期的な勢いを抑制しつつも、既存サプライヤーにとってのスケールメリットを促進しています。

主要レポートのポイント

- 製品タイプ別では、治療デバイスが2025年の収益シェアで56.14%をリードし、診断・モニタリングデバイスは2031年にかけてCAGR 7.54%で拡大する見込みです。

- 適応症別では、COPDが2025年のスペイン呼吸器デバイス市場シェアの41.25%を占め、睡眠時無呼吸症は2031年にかけてCAGR 7.79%で成長する見込みです。

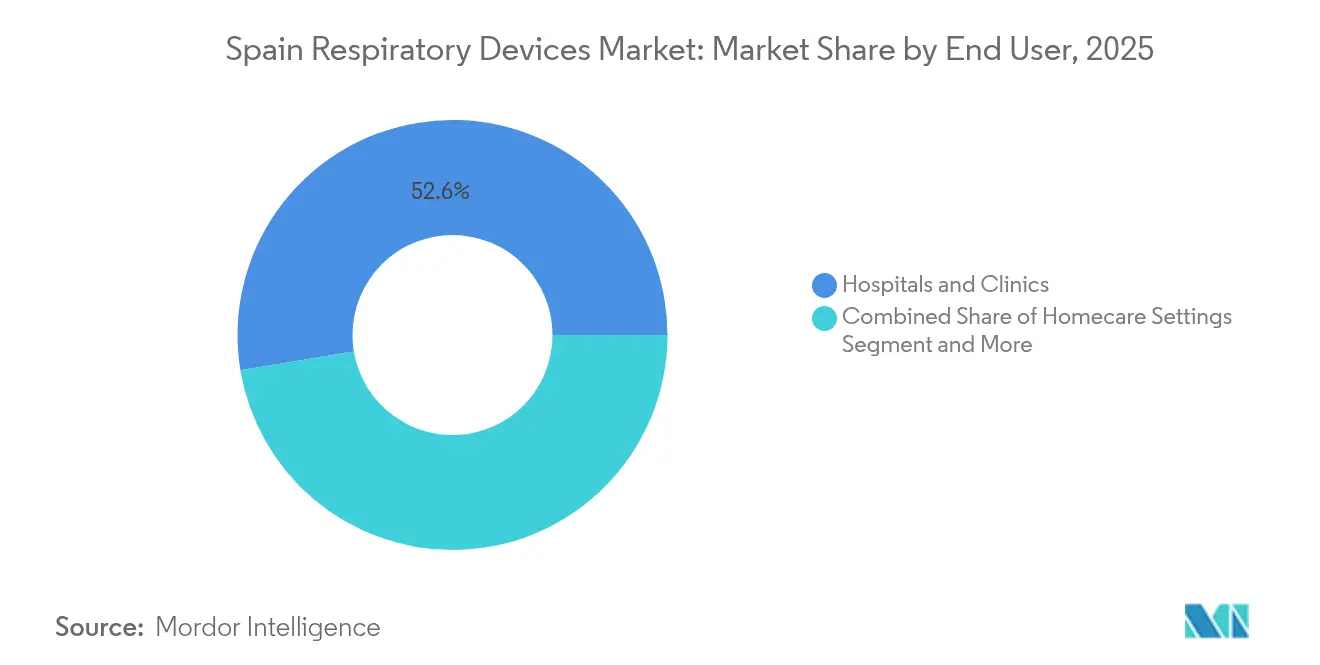

- エンドユーザー別では、病院・クリニックが2025年のスペイン呼吸器デバイス市場規模の52.62%を占め、在宅ケア施設はCAGR 8.03%で2031年にかけて拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン呼吸器デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COPD、喘息、結核、睡眠時無呼吸症の有病率の増加 | +1.8% | 全国、都市部に集中 | 長期(4年以上) |

| スペインの人口の急速な高齢化 | +1.5% | 全国、農村部で顕著 | 長期(4年以上) |

| 在宅呼吸ケアおよびテレモニタリングの拡大 | +1.2% | 全国、マドリード・バルセロナでの早期導入 | 中期(2年~4年) |

| 電子タバコ関連肺損傷の急増 | +0.8% | 全国、大都市圏でより高い影響 | 短期(2年以内) |

| 新型コロナウイルス感染症後の国内人工呼吸器生産に対する政府インセンティブ | +0.6% | 地域、アンダルシア・カタルーニャに集中 | 中期(2年~4年) |

| 人工呼吸器向けAI対応予知保全の導入 | +0.4% | 全国、病院中心の展開 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

COPD、喘息、結核、睡眠時無呼吸症の有病率の増加

COPDはスペイン成人の11.8%に影響を与え、呼吸器疾患による入院退院数が35.9%増加しており、これは人工呼吸器、ネブライザー、スパイロメーターの長期的な販売を強化するパターンです。睡眠時無呼吸症は、認知症リスクが高い高齢者の約半数に影響を与えているにもかかわらず、依然として広く診断されておらず、陽圧気道圧デバイスおよび在宅睡眠検査キットに対する新たな余地を生み出しています。感度100%を誇る結核PCRキットの進歩が、公衆衛生検査室における携帯型診断システムへの需要を拡大しています。これらの疫学的変化が相まって、デバイスの交換サイクルを延長し、スペイン呼吸器デバイス市場を急性期ケア施設をはるかに超えた規模に拡大しています。

スペインの人口の急速な高齢化

90歳以上のコホートは2013年から2023年にかけて58.29%増加し、608,321人に達しました。142.35%の高齢化指数は、在宅使用に適した非侵襲的換気、酸素濃縮器、気道クリアランスデバイスへの需要の増大を示しています。2039年までに単身世帯が全世帯の33.5%を占めると予測される中、メーカーは高齢者が自立した生活を維持できるよう、直感的なインターフェースとリモートモニタリング機能を優先しています。病院の83%がすでに専用の非侵襲的換気ユニットを維持しており、高齢化関連疾患に対する持続的な調達を示しています。[1]出典:Antonio Antón et al.、「スペインおよびポルトガルにおける在宅機械換気の実践」、PubMed、pubmed.ncbi.nlm.nih.gov これらの人口動態の現実がスペイン呼吸器デバイス市場における構造的成長を定着させています。

在宅呼吸ケアおよびテレモニタリングの拡大

2024年に承認されたユニバーサルヘルスケア法は、以前は対象外だった人々へのデバイス償還を拡大し、在宅換気、酸素療法、睡眠ソリューションへの新たな需要を解放しています。テレリハビリテーションの試験運用では、高齢COPD患者の間で高い満足度が報告されており、コミュニケーションの向上と移動負担の軽減が挙げられています。2027年に施行される欧州健康データスペース規制はデータフローを標準化し、全国的なリモートモニタリング能力を強化します。接続デバイスを取り巻くサブスクリプション型ソフトウェアサービスが継続的な収益源を生み出し、スペイン呼吸器デバイス市場全体でベンダーロックインを強化しています。

電子タバコ関連肺損傷の急増

臨床画像検査によりベイピングによる重大な肺損傷が明らかになり、救急部門における高解像度CTスキャナー、機械式人工呼吸器、酸素療法システムへの急性需要が高まっています。呼吸器疾患のピーク時に病院内でのマスク着用を義務付ける政府の予防的政策は、空気感染病原体に対する警戒の高まりを強調しています。このトレンドはスペイン呼吸器デバイス市場内の急性期ケアユニットへの短サイクル販売を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度デバイスの高い初期コスト | -1.2% | 全国、公立病院で深刻 | 長期(4年以上) |

| EU MDR適合による製品上市の遅延 | -0.9% | 全国、全メーカーに影響 | 中期(2年~4年) |

| 呼吸療法士の不足 | -0.7% | 全国、農村部で深刻 | 長期(4年以上) |

| ディスポーザブルにおける使い捨てプラスチックへの環境規制 | -0.5% | EU全域、2026年までに実施 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度デバイスの高い初期コスト

病院は最近の公衆衛生支出後も厳格な予算上限のもとで運営されており、プレミアム人工呼吸器やAI対応モニターの調達サイクルが長期化しています。地域当局は、実績のある中価格帯製品を優遇する質調整生存年あたりコスト閾値に依存しています。カナリア諸島が医療機器に対するIGIC税をゼロに引き下げた決定は、負担可能性の制約を緩和するための的を絞った財政手段がいかに機能するかを示しています。全国的な付加価値税軽減措置がない場合、価格感応度はスペイン呼吸器デバイス市場における即時成長を引き続き抑制するでしょう。

EU MDR適合による製品上市の遅延

メーカーは医療機器規制を満たすために広範な臨床エビデンスを確保し、市販後サーベイランスを強化する必要があり、承認タイムラインが延長されコストが増加しています。認証機関のボトルネックがスケジュール遅延を生み出し、小規模事業者はパイプラインの優先順位を見直すことを余儀なくされています。[2]出典:欧州委員会、「ガイダンス – MDR文書」、health.ec.europa.eu レガシーデバイスは2028年まで市場に残ることができますが、新規参入者はより重い行政負担に直面し、スペイン呼吸器デバイス市場全体でイノベーションの更新速度が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療デバイスが現在のリーダーシップを確立

治療デバイスは2025年の収益の56.14%を占め、持続的気道陽圧システム、人工呼吸器、酸素濃縮器に対する臨床的な選好を反映しています。KPAPなどの陽圧気道圧イノベーションは睡眠時無呼吸症患者の快適性とアドヒアランスを向上させ、マスクおよびチューブの継続的な販売を確保しています。国家復興計画のもとで資金提供された人工呼吸器開発プログラムが価格障壁を下げ、普及をさらに拡大しています。ネブライザーはCOPD管理に不可欠であり、携帯型酸素システムは在宅ケア需要の増大を支えています。治療機器に関するスペイン呼吸器デバイス市場規模は、高齢化に関連した併存疾患と連動して拡大する見込みです。

診断・モニタリングデバイスはより小さなベースを持ちますが、最速のCAGR 7.54%を記録しています。接続型スパイロメーター、ウェアラブルカプノグラフ、在宅睡眠検査がテレヘルスの普及拡大とともに人気を集めています。呼吸器疾患の早期診断が入院を減少させ、スクリーニングツールへの政策支援を強化しています。その結果、診断プラットフォームはスペイン呼吸器デバイス市場においてシェアを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:COPDが最大、睡眠時無呼吸症が最速成長

COPDは広範な有病率と慢性的な管理ニーズにより、2025年の収益の41.25%を占めました。長期酸素療法、高頻度胸壁振動、ネブライザー式気管支拡張薬が需要を支えています。喫煙関連の罹患率が続く中、COPD治療に関するスペイン呼吸器デバイス市場シェアは堅調を維持しています。

睡眠時無呼吸症は最速のCAGR 7.79%が見込まれています。末梢動脈緊張法を用いた診断能力の拡大と公衆意識の高まりが治療ギャップを縮小しています。リスクのある高齢者における認知的利益のエビデンスを受けて、陽圧気道圧の使用がさらに勢いを増しています。これらのダイナミクスが相まって、睡眠時無呼吸症ケアに関連するスペイン呼吸器デバイス市場規模を押し上げています。

エンドユーザー別:病院が優位を保ちつつ在宅ケアが急増

病院・クリニックは2025年の収益シェアの52.62%を占め、スペインの集中型モデルと施設の83%における非侵襲的換気ユニットの存在を反映しています。設備投資予算は急性期介入を支援する人工呼吸器、麻酔回路、モニタリングプラットフォームを優先しています。在宅ケア施設は最強のCAGR 8.03%を記録しています。ユニバーサルヘルスケアの実施により移民や医療サービスが不十分な市民への保障が拡大し、携帯型酸素濃縮器および睡眠療法デバイスの処方が促進されています。テレモニタリングが再入院率を低下させアドヒアランスを強化する中、在宅使用に関するスペイン呼吸器デバイス市場規模が拡大しています。

長期ケア施設および外来手術センターが需要を補完しています。低侵襲手術の増加が日帰り処理量を増加させ、短期換気および気道管理キットへの追加需要を生み出しています。同時に、長期施設は虚弱な高齢者に対応するため、移動式吸引および加湿ユニットを病棟に配備しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

地域格差が統一された医療サービス体制内での導入トレンドを形成しています。マドリードとバルセロナは、より強固な光ファイバーネットワークと専門家の集積により、デジタルヘルスの利用をリードしています。これらの州はまた、在宅換気の早期償還スキームを試験運用し、接続型濃縮器およびスマートインヘイラーの普及を加速しています。アンダルシアは、地元で開発されたResUHUrge人工呼吸器やAI支援ECMOプロジェクトに示されるように、製造ハブとしての地位を確立しています。

カタルーニャは新型コロナウイルス感染症の際に獣医用人工呼吸器を転用することで適応力を示し、危機対応における地域の創意工夫を強調しました。カナリア諸島は医療機器に対するIGIC税をゼロに引き下げ、負担可能性を促進する政策を導入しており、この政策は他の自治州でも支持を得る可能性があります。

農村部は療法士不足がより深刻で高齢化の負担も重く、使いやすい在宅ユニットの普及を促しています。今後の欧州健康データスペース規制はデータ交換を調和させ、テレ呼吸器プラットフォームの全国展開を円滑にします。全体として、スペイン呼吸器デバイス市場は一貫した成長を維持していますが、サプライヤーは各地域の人口動態および政策環境に合わせた市場参入戦略を策定することで恩恵を受けています。

競合環境

スペイン呼吸器デバイス市場は中程度に分散した状態を維持しています。ResMedは2025年度第2四半期に前年比10%の売上成長を記録し13億米ドルに達しており、この実績は睡眠健康ポートフォリオの拡大と関連しています。Philipsは以前のリコールに関連する交換ユニットの95%を生産し、睡眠デバイスのニッチ市場での競争再開に向けてブランドの信頼性を回復しています。Fisher & Paykel Healthcare、Medtronic、Hamilton Medicalが加湿、侵襲的換気、高流量鼻腔療法におけるイノベーションを推進しています。

国内のイノベーターは的を絞った助成金を通じて存在感を高めています。Corify Careはマドリードで高度な心臓・呼吸モニタリングソリューションを開発しており、アンダルシアのスタートアップは地域のR&D資金を活用してECMOプラットフォームにAIオーバーレイを追加しています。EU MDR適合コストと文書化の障壁が小規模な競合他社を制限していますが、低コスト換気またはディスポーザブル再設計においてニッチな専門知識を持つ企業は防御可能なポジションを確立しています。

戦略的な動きとしては、ResMedが治療効果を予測する機械学習モデルのR&Dに収益の6~7%を配分していることが挙げられます。Fisher & Paykel Healthcareは術後ケアに最適化された加湿システムに投資し、外来センターをターゲットにしています。Philipsは人工呼吸器フリートをサイバーセキュアに保つリモートファームウェアアップデートを試験運用し、公立病院への価値提案を強化しています。これらの取り組みはデジタルエコシステムを拡大し、アフターマーケット収入を促進し、市場リーダーシップを守っています。

スペイン呼吸器デバイス産業リーダー

GE HealthCare

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Medtronic plc

ResMed

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年1月:スペインは呼吸器疾患の増加を受けて病院内でのマスク着用を再び義務化し、感染管理の優先事項が継続していることを強調しました。

- 2023年3月:BHV Partnersが立ち上げた新興企業Conus Airwayが、麻酔および呼吸器外科手術向けの医療機器に革命をもたらす予定です。革新的なデバイスは、バレンシア大学・工科ラ・フェ病院の小児胸部外科部長が先駆けた技術を用いて製造されます。

スペイン呼吸器デバイス市場レポートの範囲

レポートの範囲によると、呼吸器デバイスとは、呼吸器診断デバイス、治療デバイス、および長期的な人工呼吸を施すための呼吸デバイスを指します。また、窒息状態に陥った人の肺に酸素を強制的に送り込むことで蘇生に使用される呼吸装置も含まれる場合があります。スペインの呼吸器デバイス市場は、タイプ別(診断・モニタリングデバイス(スパイロメーター、睡眠検査デバイス、その他の診断・モニタリングデバイス)、治療デバイス(陽圧気道圧(PAP)デバイス、加湿器、ネブライザー、人工呼吸器、インヘイラー、その他の治療デバイス)、ディスポーザブル)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | |

| ピークフローメーター | |

| その他の診断・モニタリングデバイス | |

| 治療デバイス | 陽圧気道圧(PAP)デバイス |

| 加湿器 | |

| ネブライザー | |

| 人工呼吸器 | |

| インヘイラー | |

| 酸素濃縮器 | |

| その他の治療デバイス | |

| ディスポーザブル | 呼吸回路 |

| マスク | |

| フィルター | |

| その他のディスポーザブル |

| COPD |

| 喘息 |

| 睡眠時無呼吸症 |

| 嚢胞性線維症 |

| 結核 |

| その他の呼吸器疾患 |

| 病院・クリニック |

| 在宅ケア施設 |

| 外来手術センター |

| 長期ケア施設 |

| 製品タイプ別 | 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | ||

| ピークフローメーター | ||

| その他の診断・モニタリングデバイス | ||

| 治療デバイス | 陽圧気道圧(PAP)デバイス | |

| 加湿器 | ||

| ネブライザー | ||

| 人工呼吸器 | ||

| インヘイラー | ||

| 酸素濃縮器 | ||

| その他の治療デバイス | ||

| ディスポーザブル | 呼吸回路 | |

| マスク | ||

| フィルター | ||

| その他のディスポーザブル | ||

| 適応症別 | COPD | |

| 喘息 | ||

| 睡眠時無呼吸症 | ||

| 嚢胞性線維症 | ||

| 結核 | ||

| その他の呼吸器疾患 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア施設 | ||

| 外来手術センター | ||

| 長期ケア施設 | ||

レポートで回答される主要な質問

スペイン呼吸器デバイス市場の現在の価値はいくらですか?

スペイン呼吸器デバイス市場規模は2026年に6億8,123万米ドルです。

市場は2031年までにどのくらいの速度で成長しますか?

市場は2026年から2031年にかけてCAGR 6.49%を記録する見込みです。

どの製品カテゴリーが収益をリードしていますか?

治療デバイスは人工呼吸器および陽圧気道圧システムの高い普及率により、2025年の収益の56.14%を占めています。

在宅ケアが最も成長の速いエンドユーザーセグメントである理由は何ですか?

ユニバーサルヘルスケアの保障、テレモニタリングの進歩、および人口の高齢化が在宅ケア需要のCAGR 8.03%を促進しています。

サプライヤーに最も影響を与える規制の変化は何ですか?

EU MDR適合が製品上市を長期化させ文書化コストを増加させる一方、EU包装規制が使い捨てディスポーザブルの再設計を強制しています。

最終更新日: