スペイン糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

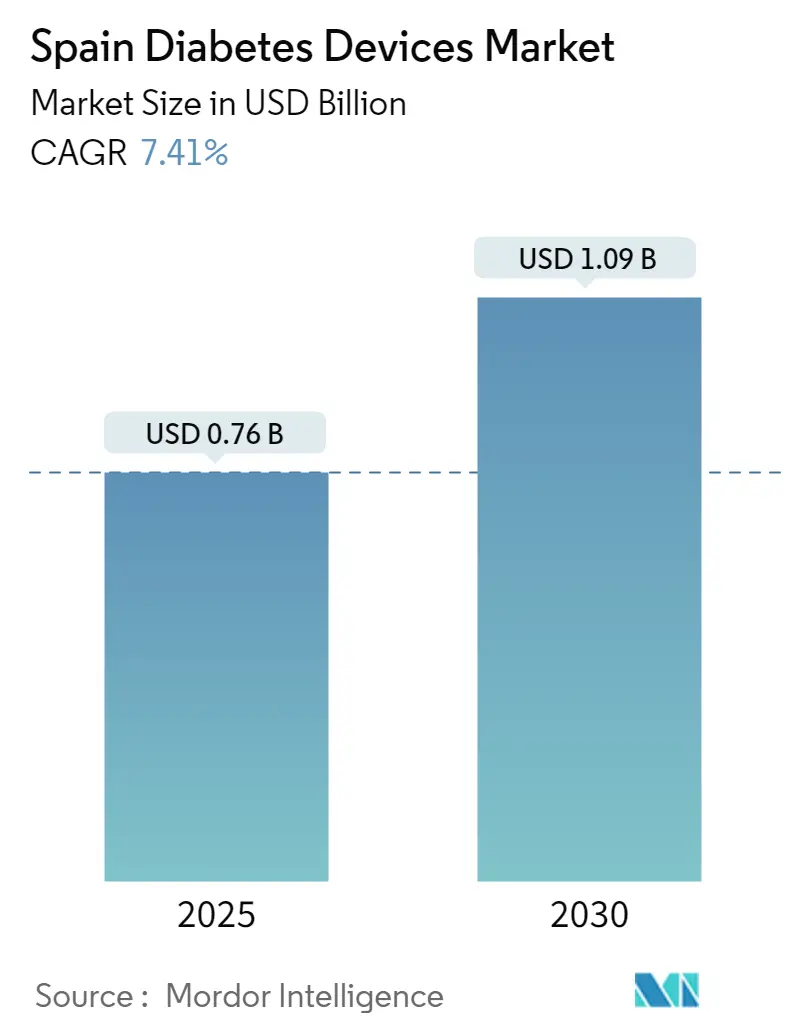

| 市場規模 (2025) | 0.76 十億米ドル |

| 市場規模 (2030) | 1.09 十億米ドル |

| 成長率 (2025 - 2030) | 7.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン糖尿病デバイス市場分析

スペイン糖尿病デバイス市場は2025年に7億6,000万米ドルと評価され、2030年までに10億9,000万米ドルに達すると予測されており、年平均成長率7.41%で拡大しています。成長の要因は、糖尿病有病率の上昇、持続血糖モニタリング(CGM)の償還範囲の拡大、およびスペインの国家電子処方プラットフォームとの統合にあります。事後的な治療から積極的なモニタリングへのシフトが、ブルートゥース対応血糖計、スマートインスリンペン、ハイブリッドクローズドループポンプへの需要を加速させています。多国籍メーカーはスペインの分散型調達を乗り越えるために現地パートナーシップを強化しており、地域流通業者は自治州入札への精通度を活かしてシェア獲得を図っています。Grupo Cofaresの拡大により強化された小売薬局は、デバイス教育と補充サービスを提供するフルサービスの糖尿病ハブとして機能するようになっています。スペイン糖尿病デバイス市場全体において、サイバーセキュリティ認証の障壁と消耗品の価格上限が価格決定力を抑制していますが、同時にメーカーが製品の安全性とコスト効率を強調する動機にもなっています。

主要レポートのポイント

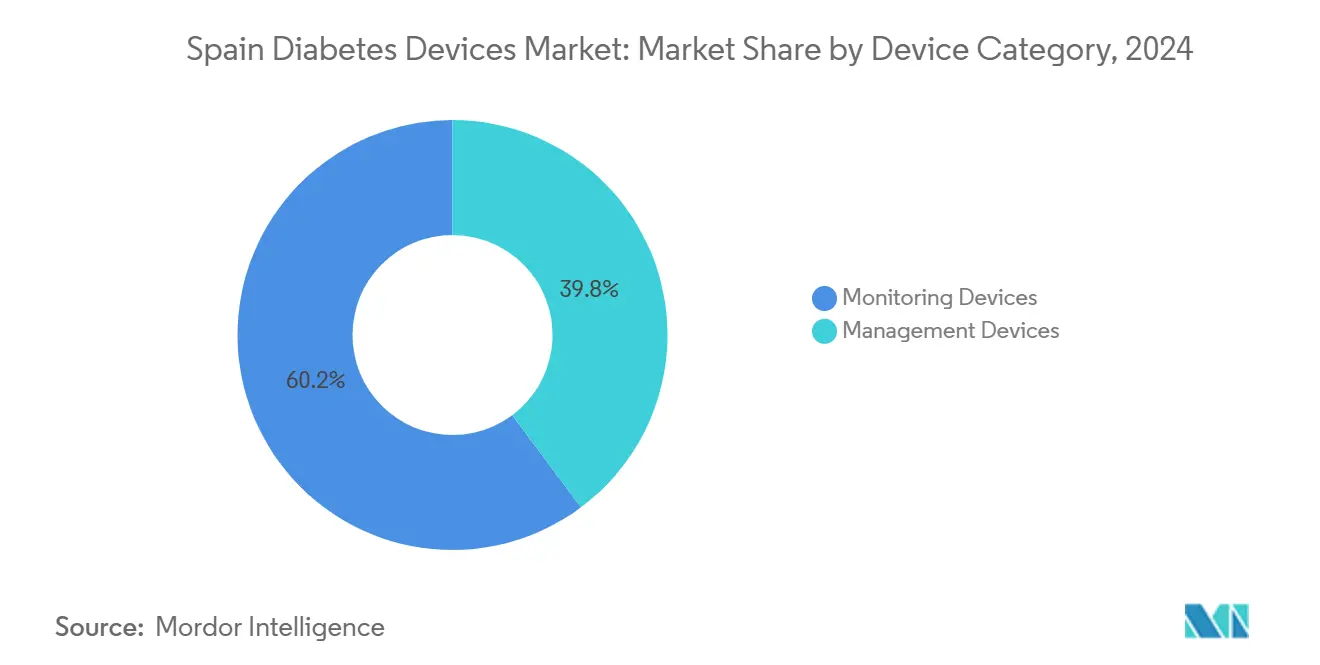

- デバイスカテゴリー別では、モニタリングデバイスが2024年に60.24%の収益シェアをリードし、持続血糖モニタリングは2030年に向けて年平均成長率8.41%で進展する見込みです。

- エンドユーザー別では、病院が2024年にスペイン糖尿病デバイス市場シェアの46.12%を占め、在宅ケア環境は2030年まで年平均成長率7.81%で拡大する見通しです。

- 流通チャネル別では、小売薬局が2024年にスペイン糖尿病デバイス市場規模の55.35%のシェアを占め、オンライン薬局が年平均成長率8.23%で最速の成長を記録する中、引き続き重要な役割を担っています。

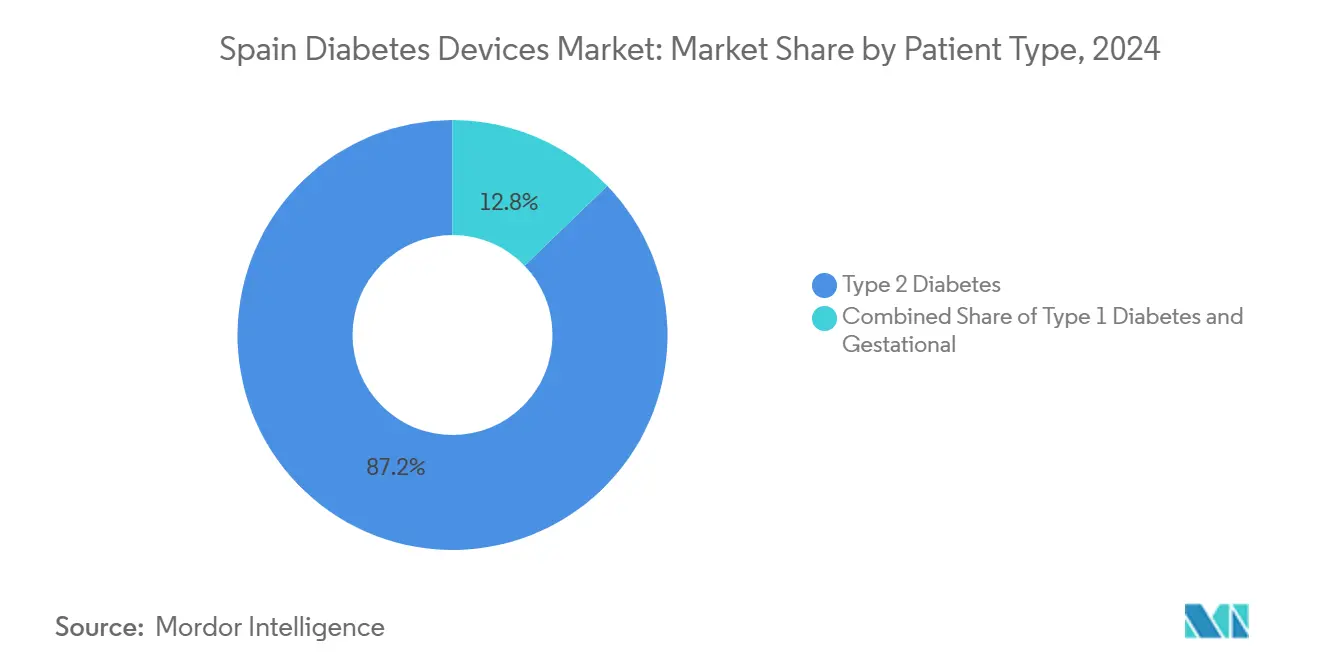

- 患者タイプ別では、2型糖尿病が2024年にスペイン糖尿病デバイス市場規模の87.29%のシェアを占め、1型糖尿病は2030年に向けて年平均成長率7.92%と最も高い予測成長率を示しています。

- デバイス接続性別では、非接続製品が2024年に78.64%のシェアを維持し、ブルートゥース・無線接続デバイスが年平均成長率9.16%で最も強い成長を記録しています。

スペイン糖尿病デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペイン南部・沿岸部における高齢化に伴う糖尿病有病率の急増 | +1.5% | 南部地域(アンダルシア、バレンシア)および沿岸部(カナリア諸島) | 長期(4年以上) |

| プライマリーケア主導のCGM償還の展開(2024年) | +1.2% | 全国規模、カタルーニャ、バスク地方、マドリードでの早期導入 | 中期(2年~4年) |

| スペインの大学病院におけるハイブリッドクローズドループ臨床試験の急増 | +0.9% | 大学病院を有する都市部(バルセロナ、マドリード、バレンシア、セビリア) | 中期(2年~4年) |

| 雇用主主導の糖尿病ウェルネスプログラム | +0.7% | カタルーニャおよびマドリード | 中期(2年~4年) |

| Grupo Cofaresを通じた小売薬局へのスマートペン普及 | +1.1% | 全国規模、都市部への集中 | 短期(2年以内) |

| 電子処方プラットフォームの成長による自動補充の実現 | +0.8% | 全国規模、自治州によって実施率が異なる | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化に伴う糖尿病有病率の急増

スペインの沿岸部および南部地域では、80歳でピークに達する高齢化人口に牽引され、糖尿病有病率が全国平均を大きく上回っています[1]Edelmiro L. Menéndez Torre、「スペインにおける糖尿病の有病率」、Endocrinología, Diabetes y Nutrición、elsevier.es。有病率の集中は一人当たりのデバイス需要の増加につながり、サプライヤーは高齢者を対象とした自治州プログラムに合わせて在庫とアフターサービスを調整するよう促されています。マドリード・サルードのALASプログラムなどの地域的取り組みは、局所的な予防戦略が糖尿病予備群の参加者の35%において血糖値を正常化できることを示しており、高齢者コホートにおける持続的モニタリングへの未充足需要を浮き彫りにしています。スペイン糖尿病デバイス市場は、連続する年齢層が高リスク状態に入るにつれて持続的な基礎成長を見せています。メーカーはシンプルなインターフェースの血糖計や大きなフォントのCGMディスプレイを高齢者の使いやすさのニーズに合わせて調整しており、アンダルシアやバレンシアの薬局は高齢者の手先の不器用さに対応するため、装填しやすい試験紙の在庫を増やしています。

プライマリーケアCGM償還の展開

インスリン治療を受けている2型患者へのアクセスを開放し、専門医の関門を取り除いた2024年の国家政策により、プライマリーケアクリニックを通じたCGM資金調達が承認されました。カタルーニャの段階的な開始では、対象候補者の69%が採用を示し、このパターンは現在バスク地方とマドリードで再現されています[2]María González、「Medtronic 780Gハイブリッドクローズドループシステムの実世界研究」、Endocrinología, Diabetes y Nutrición、elsevier.es。医療経済分析では、重篤な低血糖の減少により患者一人当たり年間580ユーロの節約が見込まれ、追加の自治州が適格基準を拡大する動機となっています。スペイン糖尿病デバイス市場に位置するサプライヤーは、マーケティング予算を内分泌センターからプライマリーケア医師教育へと再配分しています。標準的な電子健康記録と統合できる工場校正済みCGMへの需要が高まっており、スペインの流通業者は一般開業医向けのクラウドダッシュボードとセンサーをバンドルした独占入札を競い合っています。

大学病院におけるハイブリッドクローズドループ臨床試験

バルセロナとマドリードの大学病院は、ハイブリッドクローズドループ(HCL)研究の全国的な参照センターとなっています。Medtronic 780Gシステムの試験では、6ヶ月間で目標範囲内時間が69%から74%に改善し、HbA1cが7.6%から7.0%に低下しました[3]F. Gómez-Peralta、「臨床実践における持続血糖モニタリングの影響」、Diabetes Therapy、link.springer.com。この知見はHCL技術の地域処方集への収載を加速させ、三次医療センターを超えた普及を促進しています。スペインの学術誌への掲載は、地域の予算担当者が調達を承認するために必要なエビデンスを提供し、スペイン糖尿病デバイス市場を押し上げています。デバイスメーカーは現在、規制承認後の展開の遅れを短縮するため、セビリアとバレンシア全域で臨床医向けトレーニングワークショップを後援しています。

小売薬局へのスマートペン普及

Grupo Cofaresの38%の薬局カバレッジにより、ブルートゥース対応スマートペンの迅速な展開が可能となり、インスリン投与が患者の日常生活により近い場所へとシフトしています。第7回医薬品会議の勧告に基づいて指導を受けたコミュニティ薬剤師は、ペンとCGMアプリのペアリングについてユーザーに助言し、補充間のデータ継続性を確保しています。この消費者中心のルートは病院での調剤への依存を減らし、主にプライマリーケアで管理されている2型患者のアドヒアランスを向上させます。初期の販売動向は、ペンが試験紙パックと並んで在庫されると、患者が利便性の観点からデバイスの追加コストを受け入れることを確認しています。スペイン糖尿病デバイス市場は、病院薬局よりも小売棚を通じた方が速いユニット回転率を記録しています。

自動補充を可能にする電子処方プラットフォームの成長

スペインのReceta ElectrónicaはCGMセンサーのライフサイクルとポンプ注入セットのスケジュールと同期する自動補充プロンプトをサポートするようになりました。コミュニティ薬局ソフトウェアとの統合により、供給の継続性がよりスムーズになり、センサーの空白日数が減少し、有害事象リスクが軽減されます。実世界のパイロットでは、自動補充アラートが有効な場所で消耗品の定時受け取りが15%増加したことが示されています。このプラットフォームの拡大は医療管理者のデータ収集を強化し、アドヒアランス分析を使用して地域予算を微調整しています。デバイスメーカーは電子処方に対応したバーコード識別子を組み込み、薬局の在庫追跡を簡素化し、スペイン糖尿病デバイス市場内での長期的なロイヤルティを育成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続型ポンプに対するAEMPSの厳格なサイバーセキュリティ認証 | -1.2% | 全国規模 | 中期(2年~4年) |

| カスティーリャ=ラ・マンチャおよびエストレマドゥーラの農村部における低いCGM普及率 | -0.8% | 農村部、特にカスティーリャ=ラ・マンチャおよびエストレマドゥーラ | 長期(4年以上) |

| 試験紙に対する参照価格制度の上限 | -0.6% | 全国規模 | 短期(2年以内) |

| 分散した地域調達の遅延(17の自治州) | -0.9% | 全国規模、自治州によって影響が異なる | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

接続型ポンプに対するAEMPSの厳格なサイバーセキュリティ認証

スペインの規制当局は、接続型インスリンポンプが市場参入を得る前に高度なペネトレーションテストのエビデンスを要求しています。認証により発売スケジュールに6~12ヶ月が追加され、コンプライアンスコストが上昇し、小規模なイノベーターを阻害しています。患者は最終的にはより強固なデータ保護の恩恵を受けますが、製品の入手遅延はスペイン糖尿病デバイス市場における近期のポンプ販売を抑制しています。多国籍企業は他のEU加盟国での初期承認後にスペインでの展開を段階的に行い、初期のプロモーション支出を近隣市場に再配分することで対応しています。追加の精査により、流通業者は公立病院の生体医工学エンジニアに詳細なサイバーセキュリティトレーニングを提供することも義務付けられています。

カスティーリャ=ラ・マンチャおよびエストレマドゥーラの農村部における低いCGM普及率

専門クリニックの少なさ、限られたブロードバンド、低い平均収入により、持続的モニタリングの普及率は都市部の約半分に留まっています。農村部の在宅医療ロジスティクスに関する研究では、定期的なデバイスサービスと患者教育に対する物流上の障壁が明らかになりました[4]Cristian Castillo、「スペイン農村部における在宅医療」、Socio-Economic Planning Sciences、sciencedirect.com。生じた格差は地域当局に移動クリニックの取り組みを試験的に実施させていますが、資本制約が進捗を遅らせています。テレヘルス新興企業とのパイロットプログラムを実施しているメーカーはリモートオンボーディングの実現可能性を証明しようとしていますが、カバレッジが改善されるまで、農村部の低迷した需要はスペイン糖尿病デバイス市場全体の成長を制約しています。

試験紙に対する参照価格制度の上限

スペインの参照価格制度により、試験紙のマージンが約15%削減されます。収益性の低下は、採血量を減らしたり精度を向上させたりする高度な試験紙のプロモーション予算を制限します。そのためメーカーはCGMセンサーを優先し、基本的な血糖計のイノベーションは停滞しています。薬局は引き続き大量販売を続けていますが、価格の抑制により収益プールが縮小し、スペイン糖尿病デバイス市場規模の軌跡を緩やかにしています。

分散した地域調達の遅延

各自治州が独立した入札サイクルを設定しており、新技術の採用が非同期となっています。その結果、集中型システムと比較して3~6ヶ月の遅延が生じ、5年間の累積収益が削減されます。サプライヤーはカタルーニャやバスク地方などの優先地域に別個の営業チームを維持しており、運営コストが上昇しています。調和化の取り組みは依然として遅く、調達の断片化はスペイン糖尿病デバイス市場の構造的な足かせとして持続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリー別:モニタリングの優位性、管理の勢い

モニタリングデバイスは2024年にスペイン糖尿病デバイス市場の60.24%を占め、すべての自治州にわたる標準化された血糖検査プロトコルによって強化されています。CGMサブセグメントの勢いは、資金調達の拡大と費用節約を検証する臨床エビデンスにより、年平均成長率8.41%で継続しています。モニタリングデバイスのスペイン糖尿病デバイス市場規模は2030年までに6億9,000万米ドルに達すると予測されており、持続的な数量と価値の拡大を示しています。

管理デバイス(ポンプおよびスマートペンを含む)は、より小さいながらも戦略的に重要なシェアを占めています。スペインの病院で試験されたハイブリッドクローズドループシステムは大幅な血糖改善を証明しており、より多くの地域が高度なポンプを償還するよう促しています。スマートペンの小売薬局での入手可能性はアクセス障壁を低下させており、自動投与アルゴリズムと相まって、これらのデバイスはユーザーの負担を軽減しアドヒアランスを向上させます。サプライヤーはペンにクラウドダッシュボードをバンドルして新興のデータ駆動型ケアモデルを活用し、スペイン糖尿病デバイス市場内でのフットプリントをさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の基盤、在宅ケアの加速

病院は2024年にスペイン糖尿病デバイス市場シェアの46.12%を占め、複雑なデバイス導入のゲートキーパーとしての役割を担っています。中央の薬物治療委員会は依然としてポンプとCGMの処方を承認しており、その後の外来患者の軌跡に影響を与えています。急性期管理のための専門CGMの院内採用は、継続的なユニット設置を支えています。

在宅ケア環境はスペインのデジタルヘルス戦略によって促進されたテレメディシンの拡大に支えられ、年平均成長率7.83%で最も速く成長しています。ロックダウン期間中の研究では、クリニック受診が減少したにもかかわらず目標範囲内時間が改善したことが示され、遠隔モニタリングの利点が検証されました。在宅ケアユーザーによって生み出されるスペイン糖尿病デバイス市場規模は2030年までに3億5,000万米ドルを超えると予測されており、セクター全体の回復力を高めています。

流通チャネル別:小売のリーチ、オンラインの急増

小売薬局は2024年収益の55.35%を提供しており、比類のない地理的プレゼンスと償還統合を示しています。薬剤師が糖尿病デバイスカウンセリングの継続教育単位を取得するにつれて、その助言的役割は拡大しています。センサースターターパックとトレーニングをセットにしたバンドルサービスモデルは、スペイン糖尿病デバイス市場内でのウォレットシェアを拡大しています。

オンライン薬局は年平均成長率8.23%で進展し、消耗品の宅配を重視するテクノロジーに精通した都市部の消費者を引き付けています。Receta Electrónicaとの統合によりシームレスな自己負担処理が可能となり、宅配サービスはインスリンのコールドチェーンコンプライアンスを保証しています。病院薬局は初期のポンプ割り当てと専門CGMレンタルには不可欠ですが、流通業者がコミュニティチャネルにインセンティブを与えるにつれて、定期的な販売での競争に直面しています。

患者タイプ別:2型の数量、1型のイノベーション

2型患者は収益の87.29%を生み出し、基礎需要を規定しています。このコホートに対するCGMとスマートペンのエビデンスが蓄積されるにつれて、公的支払者は徐々に高度なデバイスを支援し、絶対的な数量を拡大しています。1型患者はより早く新技術を採用し、イノベーションのショーケースを代表しており、より広範なデバイス設計に影響を与えるHCLシステム試験を推進しています。年平均成長率7.92%で、その支出力は人口成長を大幅に上回り、スペイン糖尿病デバイス市場内でのプレミアム層の活動を持続させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイス接続性別:非接続の維持、無線の台頭

非接続デバイスは低コストと定着した償還により2024年に78.64%のシェアをリードしました。参照価格の圧力により基本的な血糖計が普及し続けています。しかし、ブルートゥース・無線接続デバイスはアプリベースのコーチングと遠隔臨床医ダッシュボードによって活性化され、年平均成長率9.16%で急速に成長しています。自律性を重視する若いユーザーとデジタルリテラシーの高い高齢者が統合データフローを選択するにつれて、接続デバイスのスペイン糖尿病デバイス市場シェアは2030年までに30%を超える可能性があります。

地理的分析

スペインの分散型医療アーキテクチャは顕著な地域差を生み出しています。アンダルシアやバレンシアなどの南部自治州は高い有病率と相当数の高齢者人口を組み合わせており、一人当たりの試験紙とCGMセンサーの消費量を押し上げています。カナリア諸島は有病率チャートのトップで12%を記録しており、地方当局はコミュニティ健康センターで高齢者向けのCGMスターターキットを補助しています。これらの取り組みは沿岸地域のスペイン糖尿病デバイス市場を全国平均より前進させています。

都市部のハブ(マドリード、バルセロナ、バレンシア、セビリア)は専門病院と大学研究を集中させており、ハイブリッドクローズドループポンプとAI駆動の投与量アプリの早期採用者となっています。マドリードの60万人の糖尿病成人は密な需要クラスターを形成しており、調達チームは地域健康記録との相互運用性を優先し、サプライヤーにスペイン語とカタルーニャ語でのソフトウェアのローカライズを促しています。

農村部の県、特にカスティーリャ=ラ・マンチャとエストレマドゥーラは、ブロードバンドの格差と訓練を受けた内分泌専門医の少なさからCGM普及が遅れています。セゴビアで試験的に実施された移動テレヘルスバンは有望ですが、持続的な資金が必要です。そのようなプログラムが拡大するまで、デバイスへの限られた露出はこれらの地域からのスペイン糖尿病デバイス市場規模への貢献を抑制しています。

バスク地方とナバラは一人当たりの公衆衛生支出が高く、全国平均より速く糖尿病デバイスを慢性疾患ケアパスウェイに統合しています。カタルーニャの慢性疾患パッケージは段階的なCGM資金調達を追加しており、その統合された健康情報プラットフォームはデータ駆動型の償還決定を支援し、他の地域が模倣しようとしている青写真を提供しています。これらの先進的なコミュニティは合わせてプレミアムデバイス販売の不均衡なシェアを占めており、スペイン糖尿病デバイス市場全体の成長を高めています。

競合環境

スペイン糖尿病デバイス市場は中程度に集中しており、Abbott、Medtronic、Dexcomがモニタリング収益をリードし、MedtronicとYpsomed がポンプ設置台数を支配しています。戦略的提携が競争を再定義しています。MedtronicとAbbottのパートナーシップは血糖センシングと相互運用可能なポンプを連携させ、スペインの電子処方基準を満たすシームレスなデータ引き渡しを約束しています。Ypsomed のポンプ販売80.8%増は自動投与への高まる関心を示しており、オープンプロトコルのブルートゥース接続性への注力は柔軟な統合を必要とする病院に響いています。

国内プレーヤーのInsulcloudはクラウド分析を活用して相互運用可能なソリューションの地域調達基準を満たし、自治州のテレヘルスポータルと連携するリアルタイムダッシュボードを提供しています。Menarini Diagnosticsは確立された検査診断の関係を活用して血糖計とHbA1c検査サービスをバンドルし、公立クリニックの入札での存在感を固めています。断片化した調達は、入札をローカライズし、臨床医を訓練し、地域固有のスペアパーツロジスティクスを保証する適応力のある流通業者に報い、スペイン糖尿病デバイス市場内で活発な中間層セグメントを育成しています。

規制の厳格さが競争を形成しています。AEMPSのサイバーセキュリティ義務は専任のコンプライアンスチームを持たない小規模参入者に課題を与えていますが、確立された多国籍企業は監査経験を活かして早期承認を確保しています。企業はまた、地域の言語要件を満たすためにスペイン語、カタルーニャ語、バスク語での24時間ヘルプラインを提供することで、アフターサービスを通じた差別化も図っています。電子処方データが成熟するにつれて、分析ベースのアドヒアランスプログラムが新たな競争の場となり、デバイスメーカーは供給不足を検知して積極的な介入を提案するAIアルゴリズムを組み込むよう促されています。

スペイン糖尿病デバイス産業リーダー

Dexcom Inc.

Ascensia Diabetes Care

Eli Lilly and Company

Tandem Diabetes Care

Ypsomed AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:DexcomはスペインでリアルタイムのモニタリングシステムDexcom ONE+を発売し、工場校正と直接スマートフォン表示を提供しました。

- 2022年11月:Eversense E3持続血糖モニタリング(CGM)はFDAに承認され、18歳以上の糖尿病患者を対象にヨーロッパでCEマーク承認を取得しました。

- 2022年6月:Senseonicsは6ヶ月間のCGM埋め込み型デバイスのCEマークを取得しました。2020年にEversenseの販売契約を締結したAscensia Diabetes Careは、販売会議や流通モデルの変更を通じて発売の準備を進めていたドイツ、イタリア、スペインを含む国々でこの糖尿病デバイスを流通させる予定でした。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、スペイン糖尿病デバイス市場を、スペインの病院、薬局、在宅ケアユーザーに販売されるモニタリングデバイス(自己血糖測定器、試験紙、穿刺針、持続血糖モニタリングセンサー、トランスミッター、レシーバー)と管理デバイス(インスリンポンプ、カートリッジ、注射器、使い捨てまたは再利用可能ペン)の合計価値として定義しています。

スコープの除外:血糖応答性薬物や、対応するハードウェアコンポーネントを持たない単独の糖尿病ソフトウェアは追跡対象外です。

セグメンテーション概要

- デバイスカテゴリー別

- モニタリングデバイス

- 自己血糖モニタリング(SMBG)

- 血糖計デバイス

- 試験紙

- 穿刺針

- 持続血糖モニタリング(CGM)

- センサー

- トランスミッター・レシーバー(耐久品)

- 自己血糖モニタリング(SMBG)

- 管理デバイス

- インスリンポンプシステム

- ポンプデバイス

- ポンプリザーバー

- 注入セット

- パッチポンプ

- インスリン投与ペン

- 使い捨てペン

- 再利用可能スマートペン

- インスリン注射器

- インスリンカートリッジ

- インスリンポンプシステム

- モニタリングデバイス

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア環境

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他

- デバイス接続性別

- ブルートゥース・無線接続

- 非接続

詳細な研究方法論とデータ検証

一次調査

5つの自治州の公立病院の内分泌専門医、調達責任者、小売薬局チェーン、地域輸入業者にインタビューを実施しました。その情報はチャネル分割、典型的なセンサー交換サイクル、平均販売価格を精緻化し、初期モデルの出力を検証しました。

デスクリサーチ

Mordorのアナリストはまず、スペイン保健省の入札公報、AEMPSデバイス登録、国際糖尿病連合アトラス、国家統計研究所の定期データセットなどの自由にアクセス可能なソースを使用して、デバイスと償還ルールの全体像をマッピングしました。業界団体のホワイトペーパー(例:FENIN医療機器バロメーター)や査読済みのスペイン内分泌学会誌は有病率と採用の特徴を提供しました。D&B HooversやDow Jones Factiva などのサブスクリプションデータベースは、企業収益ストリームの規模を把握し、異常な変動を検出するのに役立ちました。このリストは例示的なものであり、網羅的ではなく、他の多くの公開および有料の参考文献も参照されました。

市場規模の算定と予測

トップダウンの有病率から治療コホートへの構築により、スペインの成人糖尿病人口をデバイス需要プールに変換しました。値はインスリンポンプとCGMセンサーの選択的なボトムアップのサプライヤー積み上げによってストレステストされました。主要変数には以下が含まれます:(1)CGM償還展開のタイミング、(2)診断済み糖尿病患者の前年比成長率(約2.5%)、(3)試験紙の参照価格上限、(4)平均センサー平均販売価格の侵食、(5)インスリンポンプ設置における病院シェア。専門家のコンセンサスに支えられた多変量回帰がこれらの促進要因を2030年まで予測し、ボトムアップデータのギャップは適合したEUピアからの校正済み採用比率によって補完されます。

データ検証と更新サイクル

出力は上級レビュー前に多層的な分散チェックを通過し、その後独立した出荷合計と入札量に対してベンチマークされます。モデルは年次で更新され、重要な政策または技術イベントによって中間改訂が行われます。

スペイン糖尿病デバイスのベースラインに対する信頼の構築

企業がデバイスリスト、価格定義、更新頻度を異なる選択をするため、公表された推計値は異なります。

ここでの主要なギャップ要因には、試験紙償還の包含の相違、CGMセンサー寿命の仮定の違い、著者が薬剤・デバイス複合品をデバイス収益に含めるかどうかが含まれます。Mordorのモデルは現在年度の数値を2024年の定常米ドルで報告し、四半期ごとの保健省入札価格を使用し、12ヶ月ごとに更新されており、これが観察されるスプレッドを説明しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 7億6,000万米ドル(2025年) | ||

| 7億7,000万米ドル(2023年) | 地域コンサルタントA | 古い基準年;薬局マージン調整を除外 |

| 7億7,000万米ドル(2024年) | グローバルコンサルタントB | スマートペンのソフトウェア料金をデバイスとして扱う |

| 4億4,000万米ドル(2022年) | 産業データブックC | スコープを自己血糖モニタリングとインスリンポンプのみに限定 |

要約すると、当社が公表するスペイン市場価値は、透明な変数選択と規律ある更新サイクルのバランスを取り、意思決定者に楽観的なパイプライン重視の見方と保守的な従来型デバイス集計の間に位置する、信頼性が高く再現可能なベースラインを提供しています。

レポートで回答されている主要な質問

スペイン糖尿病デバイス市場の規模はどのくらいですか?

スペイン糖尿病デバイス市場規模は2025年に7億6,000万米ドルに達し、年平均成長率7.41%で成長して2030年までに10億9,000万米ドルに達する見込みです。

最も速く拡大している製品セグメントはどれですか?

持続血糖モニタリングシステムは最も速く成長しているセグメントであり、プライマリーケアの償還がカバレッジを拡大するにつれて2030年まで年平均成長率8.4%を記録しています。

スペイン糖尿病デバイス市場の主要プレーヤーは誰ですか?

Dexcom、Abbott、Novo Nordisk、Medtronic、Sanofiがスペイン糖尿病デバイス市場で事業を展開する主要企業です。

CGMの普及率が最も低い地域はどこで、その理由は何ですか?

農村部のカスティーリャ=ラ・マンチャとエストレマドゥーラは、専門医カバレッジの少なさ、限られたブロードバンド、低い世帯収入により、持続的に低い採用率を示しており、都市部と農村部のケアギャップが拡大しています。

最終更新日: