スペイン心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.55 十億米ドル |

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン心臓血管デバイス市場分析

スペイン心臓血管デバイス市場規模は2025年に15億5,000万米ドルと評価され、2026年の16億3,000万米ドルから2031年には20億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.08%です。この成長は、全体的な予算規律を維持しながら公立病院設備の近代化を図る政府の取り組みを反映しています。治療・外科デバイスがスペイン心臓血管デバイス市場シェアの最大部分を占める一方、病院が疾患の早期発見と入院期間の短縮を目指す中、診断・モニタリング技術はより速いペースで進歩しています。インターベンション用ハードウェアとデジタルモニタリングサービスを組み合わせたメーカーは、すでにより広範な継続的収益源の恩恵を受けています。一方、民間心臓病ネットワークによる投資加速が総需要を押し上げ、プレミアム機能への期待を高めており、サプライヤーは公立機関向けの標準化されたオファリングと民間センター向けのハイエンドソリューションのバランスを取ることを余儀なくされています。

主要レポートのポイント

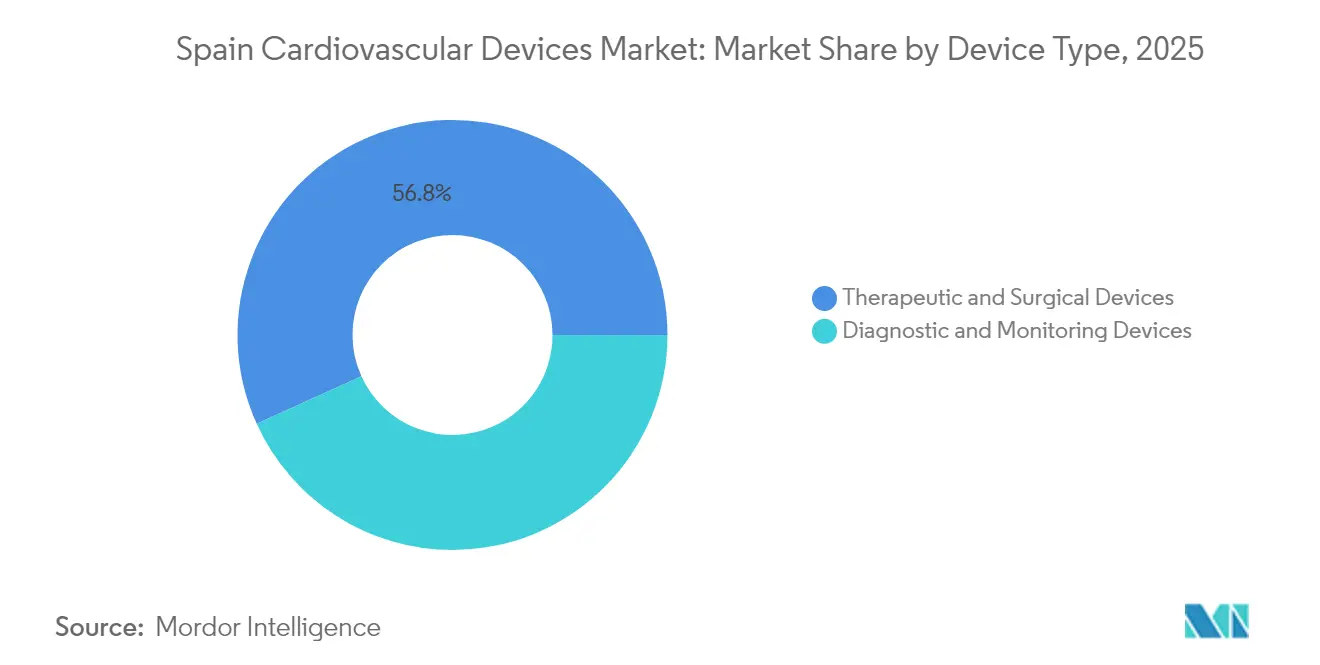

デバイスタイプ別では、治療・外科製品が2024年のスペイン心臓血管デバイス市場シェアの57.20%をリードし、診断・モニタリング機器は2030年までに6.03%のCAGRで拡大すると予測されています。

適応症別では、冠動脈疾患が2024年のスペイン心臓血管デバイス市場規模の55.21%を占め、弁膜症は2030年までに6.84%のCAGRで成長する見込みです。

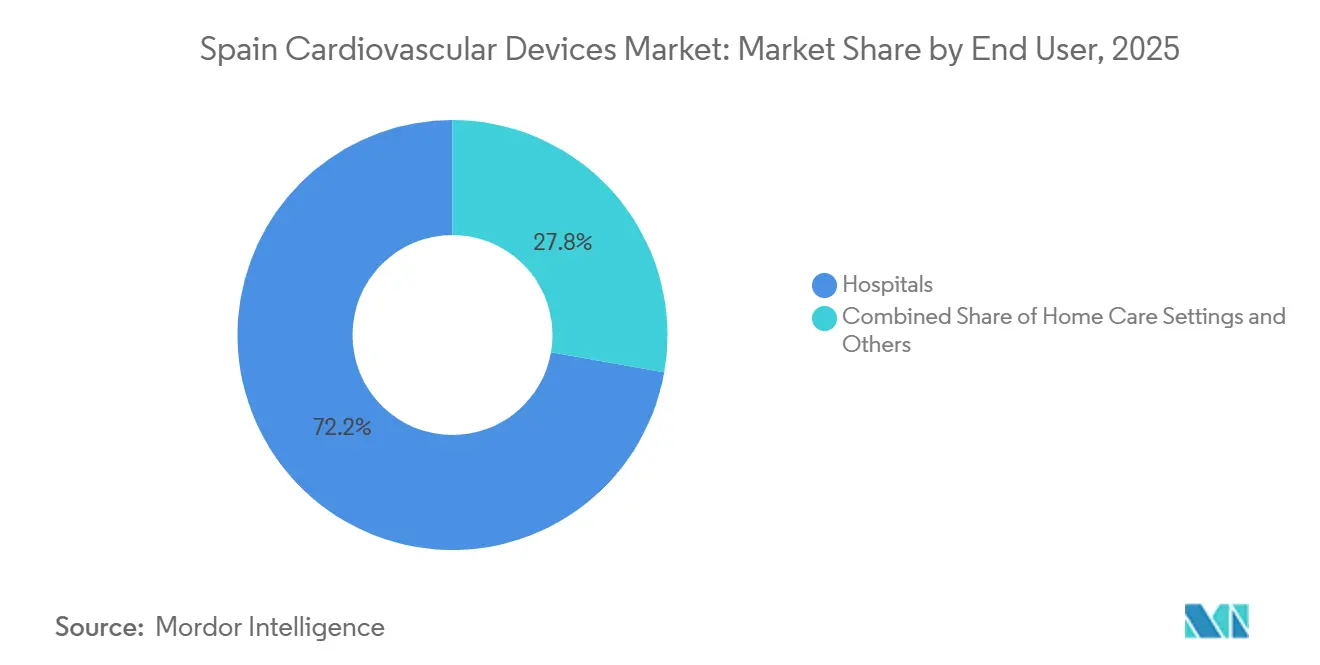

エンドユーザー別では、病院が2024年の収益の68.20%を占め、在宅ケア施設は2025年~2030年の間に7.11%のCAGRで最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン心臓血管デバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家心臓血管健康計画2022年~2029年 | +1.8% | 全国規模、医療過疎地域での早期効果 | 中期(2年~4年) |

| 急速な高齢化人口 | +1.5% | 全地域、地中海沿岸および北部州でピーク利用 | 長期(4年以上) |

| TAVRおよびTMVRの償還拡大 | +1.2% | マドリード、バルセロナ、バレンシアが先行 | 短期(2年以内) |

| 民間心臓病ネットワークの成長 | +0.9% | 大都市圏 | 中期(2年~4年) |

| デジタル遠隔モニタリングへの資金提供 | +0.8% | カタルーニャ、バスク地方が先行 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

国家心臓血管健康計画2022年~2029年が公共調達を促進

この計画は心臓血管機器の近代化に2億1,500万ユーロを割り当て、老朽化した画像診断システムおよびカテーテル検査室の更新を加速させています。標準化された複数年サービス契約により入札サイクルが短縮され、トレーニングが保証されることで、基本的な診断プラットフォームの数量主導型成長と先進技術への価値主導型需要が促進されます。医療過疎地域の病院は最新の心臓超音波装置へのアクセスが早まり、主要センターは完全統合型カテーテル検査室スイートを採用しています。段階的なポートフォリオを持つサプライヤーは、パフォーマンス水準の両端に対応することでシェアを獲得しています。

急速な高齢化人口がデバイス需要を拡大

65歳以上の市民は心臓手術の不均衡に大きな割合を占めており、地中海沿岸への集中が利用のホットスポットを生み出しています。80代の患者は現在、経カテーテル弁置換術において最も急速に成長するグループとなっており、病院はスケジュールとアフターケアのプロトコルを見直すことを余儀なくされています。メーカーは小型インプラントと長寿命バッテリーで対応し、再入院リスクを低減しています。高齢者に優しい技術を採用した病院は、地域平均を上回る利用効率を達成することが多いです。

TAVRおよびTMVRの償還が構造的心臓デバイスの普及を加速

2024年に拡大された基準により、経カテーテル大動脈弁置換術の対象となる中等度リスク患者数が2倍となり、僧帽弁修復の償還が拡大されました。手術件数は前年比47%増加し、病院は12%近くの価格譲歩を交渉できるようになりました。単価は下落したものの、スループットの増加により収益は増加しました。トレーニングと分析をデバイス価格に組み込んだベンダーは、表面上の値引きにもかかわらずマージンを守っています。

民間心臓病ネットワークの拡大がプレミアム機器需要を牽引

民間心臓病グループは2024年以降23%成長し、公立機関より約40%速いペースで機器を更新しています。これらのセンターは電気生理学と4Dイメージングに注力し、高度なマッピングシステム、ハイブリッド手術室、AI強化スキャナーを求めています。成果ベースの保険会社契約により、ベンダーは臨床的メリットを文書化することが求められ、新興技術が民間セクターで足場を固めてから公共調達サイクルに移行することを可能にしています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域入札価格上限 | –1.2% | アンダルシア、バレンシア、ガリシアで最も深刻 | 短期(2年以内) |

| MDR再認証の積み残し | –0.9% | 全国規模 | 短期(2年以内) |

| インターベンション心臓専門医の不足 | –0.8% | マドリードとカタルーニャ以外 | 中期(2年~4年) |

| 120日間の病院支払いサイクル | –0.4% | アンダルシアとエストレマドゥーラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域入札価格上限が販売価格を圧縮

アンダルシアやバレンシアなどの自治州は、直接交渉水準より15%~20%低い参照価格を適用しています。このモデルは総所有コストを優先し、消耗品、メンテナンス、トレーニングを組み合わせた入札を促進します。中堅サプライヤーは低マージンカテゴリーから撤退し、規模を活用できる企業にシェアが集中しています。現行ルールが継続すれば、コモディティセグメントで選択肢が減少する可能性があります。

MDR再認証の積み残しが製品発売を遅延

クラスIII心臓血管デバイスは欧州医療機器規則の下で平均14ヶ月の再認証遅延に直面しており、次世代製品の市場投入が制限されています。強固な規制チームを持つ大企業は優位性を維持する一方、小規模なイノベーターは市場参入を延期しています。病院はレガシーシステムのサービス契約を延長し、メンテナンスコストが上昇するとともに、積み残しが解消された際に顕在化する潜在需要が蓄積されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療規模に並ぶ診断の勢い

治療・外科デバイスは2025年のスペイン心臓血管デバイス市場シェアの56.78%を占め、冠動脈ステントおよび心臓リズム管理インプラントに支えられています。同時に、診断・モニタリング機器のスペイン心臓血管デバイス市場規模は、AIガイド画像診断と早期発見のための国家資金提供により、2031年までに5.86%のCAGRで成長すると予想されています。高度な経カテーテルツールも古い外科デバイスのライフサイクルを短縮し、入院期間を短縮する低侵襲システムへの調達をシフトさせています。モジュール式ソフトウェアライセンスをコアハードウェアと組み合わせられるベンダーは、生産コストを比例的に増加させることなく追加収益を獲得できます。

診断の採用はもはや学術センターに限定されていません。分画血流予備量比プラットフォームと3D心エコー検査が、国家心臓血管健康計画の標準化された調達ガイドラインに後押しされて地域病院に普及しています。同時に、治療セグメントは、支払者が回復期間短縮のコスト効果を認識するにつれて、構造的心臓インターベンションへの注力を強めています。デバイスイノベーションによって在院日数の短縮を達成した病院は、成果ベースの資金調達の対象となることが多く、最新インプラントへの需要を強化しています。

適応症別:冠動脈優位と弁膜症の加速

冠動脈疾患に割り当てられたスペイン心臓血管デバイス市場規模は2025年に54.83%に達し、成熟したインフラと臨床医の専門知識を反映しています。薬剤溶出ステントの改良と画像ガイド下血管形成術が着実な増分価値を提供しています。サプライヤーは低マージン消耗品を独自分析と組み合わせることで価格圧力を軽減しています。弁膜症は規模は小さいものの、TAVRおよびTMVR償還の拡大を受けて2026年~2031年に6.63%のCAGRが見込まれています。専任の心臓チームを擁する病院はすでに増加する紹介件数を獲得しており、手術能力がデバイスの入手可能性よりも将来のシェアを決定する可能性があることを示しています。

心不全管理と電気生理学が注目を集めています。植込み型血行動態モニターはリアルタイムデータを提供して代償不全イベントを防ぎ、再入院を削減しています。カテーテルアブレーションの件数は2024年に18%増加し、不整脈治療が三次センターを超えて広がっていることを示しています。マッピングシステムとアブレーションハードウェアを統合したベンダーは、多くの病院が運営上有利と見なす単一ソースソリューションを提供しています。

エンドユーザー別:病院がリードし外来患者が急増

病院は2025年の心臓血管デバイス売上の推定72.23%を占めました。大規模な三次病院および大学病院がインターベンション心臓病学および電気生理学手術の大部分を担い、先導しています。これらの機関は重要な地域ハブとして機能し、PCIや構造的心臓インターベンションなどの複雑な手術を管理し、次世代デバイスを評価しています。国民保健システム(SNS)によるGRD(診断関連グループ)料金の安定化により、収益見通しが明るくなっています。さらに、INVEAT公共投資イニシアチブからの資本注入がカテーテル検査室、画像診断ツール、ハイブリッド手術室の近代化を進めています。このシフトにより、散発的な交換ではなくタイムリーな機器アップグレードが促進されています。

「その他」セグメントは約6.1%のCAGRで最も速い成長を示しています。この急増は主に、外来・デジタル主導型心臓ケアへのシフトに起因しています。外来手術センターが低リスクの診断・インターベンション手術を実施するために台頭しています。一方、地域の遠隔心臓病学イニシアチブが在宅での遠隔ECGモニタリングとPCI後のフォローアップを促進しています。スペインはデジタル治療の公式償還において一部の欧州諸国に遅れをとっているかもしれませんが、遠隔患者モニタリングの採用が顕著に増加しています。自治州の医療予算に支えられたこのトレンドは、病院以外での心臓血管デバイスの使用を拡大し、ウェアラブルおよびコネクテッドデバイスの普及を後押ししています。

地域分析

マドリードとカタルーニャは2025年のスペイン心臓血管デバイス市場規模の約3分の1を占め、三次病院の密なネットワークと活発な臨床研究プログラムに支えられています。これらの地域の設備投資予算はAI対応画像診断と高度な電気生理学を優先し、アーリーアダプターとしての地位を確固たるものにしています。厳格な価格上限に制約されたバレンシアとアンダルシアは、プレミアム購入を先送りするか、新技術の導入に複数年リースを活用することが多いです。

ガリシアやアストゥリアスなどの北部州は、高齢化人口が全国平均を超えるにつれて心臓リズム管理インプラントへの需要が高まっています。国家心臓血管健康計画からの助成金がこれらの地域のいくつかに初めてカテーテル検査室を設置し、患者の移動時間を短縮して地域の手術件数を増加させました。これらの新センター近くにサービスハブを設置したベンダーは早期の顧客ロイヤルティを獲得できます。

地中海沿岸では、季節的な観光客の急増がインターベンション能力を圧迫しています。ムルシアとアリカンテの病院は変動する需要に対応するためモジュール式カテーテル検査室レイアウトと携帯型画像診断を導入しています。夕方のTAVRセッションにより日中の緊急症例への対応能力が確保され、従来低利用期間とされていた時期でも消耗品への継続的な需要が示されています。迅速な在庫補充が可能なサプライヤーは、これらの時間的制約のある環境で優位性を得ます。

競合ランドスケープ

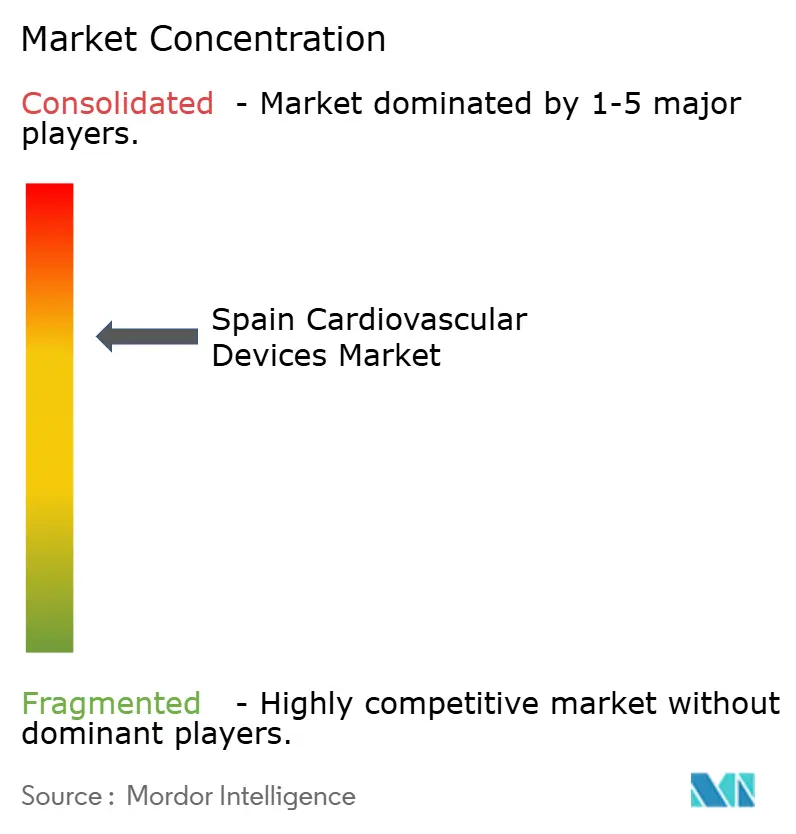

上位5社のメーカーが2024年のスペイン心臓血管デバイス市場シェアの50%以上を確保し、市場集中度は中程度となっています。総合サプライヤーは統合ポートフォリオを活用して、インプラント、画像診断、分析、メンテナンスを組み合わせたシステム全体の契約を獲得しています。ニッチなイノベーターは、薬剤コーティングバルーンや植込み型ループレコーダーなどの専門セグメントで卓越することで成功し、優れた成果のエビデンスを生成するために学術病院と協力することが多いです。

主要な心臓センターとの戦略的提携がデバイスの改良を加速させています。早期アクセス試験により病院が反復的な設計に関与できる一方、ベンダーは規制申請のためのリアルワールドパフォーマンスデータを収集しています。これらの協力関係は、将来のシェア争いが表面上の価格設定よりも臨床的証拠に依存する可能性があることを示しています。

デジタル統合が新たな競争フロンティアとなっています。ハードウェアとクラウドベースの意思決定支援を組み合わせたメーカーは、病院のITアーキテクチャに深く組み込まれています。予測分析における特許活動は2024年に急増し、心臓血管ケアのデータレイヤーを制御する競争が示されています。医療ネットワークが相互運用性をますます優先する中、オープンAPIを提供するプラットフォームがクローズドエコシステムを凌駕する可能性があります。

スペイン心臓血管デバイス産業リーダー

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:スペインの心臓病学会が性別特有の心臓血管ガイドラインを発表し、病院が女性向けの画像診断プロトコルを調整するよう促した

- 2025年3月:PhilipsがePatchウェアラブルECGおよびAI分析をスペインの14の病院に展開し、14日間の継続的モニタリングを可能にした

スペイン心臓血管デバイス市場レポートの範囲

レポートの範囲として、心臓血管デバイスは心臓病および関連する健康問題の診断、モニタリング、治療に使用されます。心臓デバイスは心臓を正常なリズムで拍動させ続けます。

スペイン心臓血管デバイス市場は、デバイスタイプ(診断・モニタリングデバイス(心電図(ECG)、遠隔心臓モニタリング、その他の診断・モニタリングデバイス)および治療・外科デバイス(心臓補助デバイス、心臓リズム管理デバイス、カテーテル、ステントおよびグラフト、心臓弁、その他の治療・外科デバイス))によってセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー検査・超音波 | ||

| 分画血流予備量比(FFR)システム | ||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | PTCA バルーンカテーテル | |

| IVUS・OCTカテーテル | ||

| 心臓リズム管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法デバイス | ||

| 心臓弁 | TAVR・TAVI | |

| 機械弁 | ||

| 生体・生体人工弁 | ||

| 心室補助デバイス | ||

| 人工心臓 | ||

| グラフトおよびパッチ | ||

| その他の心臓血管外科デバイス | ||

| 冠動脈疾患 |

| 不整脈 |

| 心不全 |

| 弁膜症 |

| 病院 |

| 在宅ケア施設 |

| その他 |

| デバイス別 | 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー検査・超音波 | |||

| 分画血流予備量比(FFR)システム | |||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | PTCA バルーンカテーテル | ||

| IVUS・OCTカテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | TAVR・TAVI | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフトおよびパッチ | |||

| その他の心臓血管外科デバイス | |||

| 適応症別 | 冠動脈疾患 | ||

| 不整脈 | |||

| 心不全 | |||

| 弁膜症 | |||

| エンドユーザー別 | 病院 | ||

| 在宅ケア施設 | |||

| その他 | |||

レポートで回答される主要な質問

スペイン心臓血管デバイス市場の現在の規模は?

市場は2026年に16億3,000万米ドルと評価されており、2031年までに20億9,000万米ドルに達すると予測されています。

スペイン心臓血管デバイス市場で最大のシェアを持つセグメントはどれですか?

治療・外科デバイスが2025年収益の56.78%をリードし、冠動脈ステントおよび心臓リズムインプラントが牽引しています。

在宅ケアエンドユーザーセグメントはどのくらいの速さで成長していますか?

在宅ケア心臓血管デバイスは2026年~2031年の間に6.98%のCAGRで拡大すると予測されており、全エンドユーザー設定の中で最も速い成長率です。

スペインで構造的心臓デバイスが勢いを増している理由は何ですか?

2024年に拡大されたTAVRおよびTMVRの償還により、対象患者プールが2倍となり、手術件数が47%増加し、経カテーテル弁技術への需要が加速しています。

最終更新日: