スペイン統合ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.36 十億米ドル |

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 11.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン統合ファシリティマネジメント市場分析

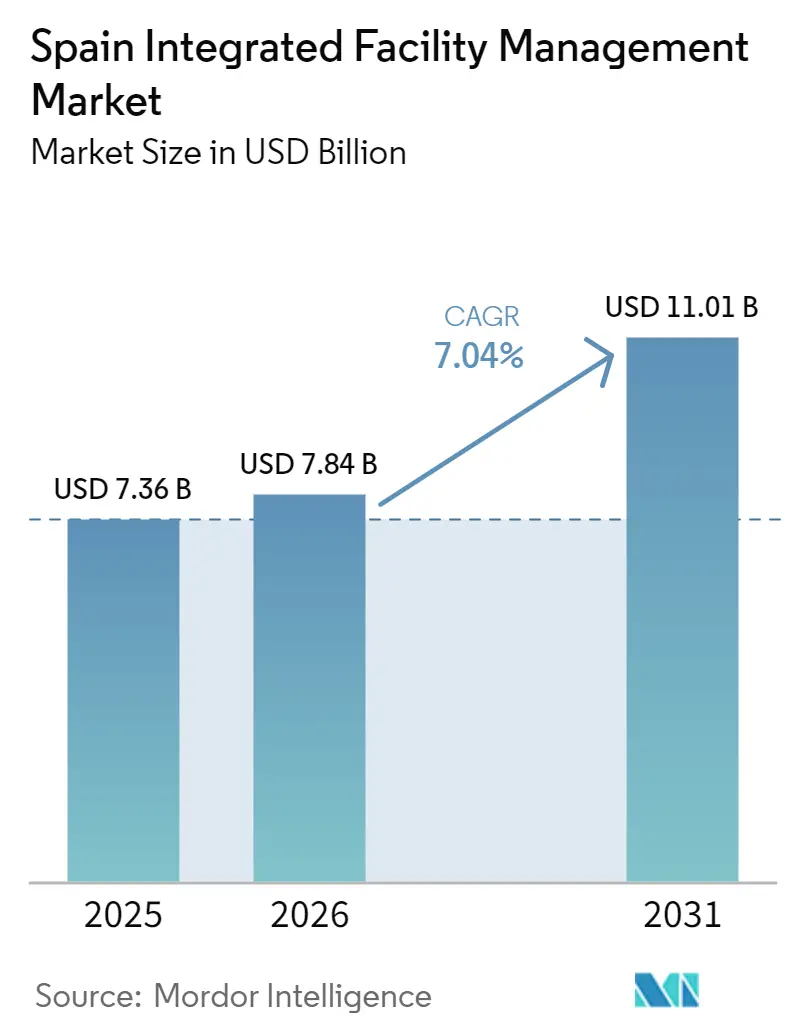

スペイン統合ファシリティマネジメント市場規模は、2025年の73億6,000万USDから2026年には78億4,000万USDへと成長し、2026年から2031年にかけて7.04%のCAGRで2031年までに110億1,000万USDに達すると予測されています。

スペインのファシリティマネジメントセクター全体は2025年においても490億ユーロ(553億USD)と大規模を維持しており、統合モデルはセクター売上高の35%超を占めています。これは、バンドル型サービス提供がオキュパイヤーおよび公共不動産管理の主流へとさらに移行していることを示しています。オフィス、工場、物流拠点、公共不動産にわたる組織は、固定の社内間接費を変動型サービス契約へと移行させています。これは、単一ベンダーモデルがマルチサイトポートフォリオ全体においてより明確な説明責任、よりシンプルな調整、およびより強固なパフォーマンス追跡を提供するためです。改正EPBDからの規制圧力、技術職における労働力不足の深刻化、およびデジル報告ニーズの高まりも、スペインの統合ファシリティマネジメント市場を事後対応型メンテナンスから計画的・データに基づく資産管理へと押し進めています。大手国内オペレーターと国際サービスプロバイダーの間では競争が活発に続いており、多くの地域専門業者も特に技術職、地域との関係、または公共調達慣行が契約受注を左右する場面での実行において依然として重要な役割を果たしています。したがって、スペインの統合ファシリティマネジメント市場はエネルギー管理、自動化対応メンテナンス、およびESG報告支援を通じて成長する余地がありますが、労働コストのインフレと熟練技術者不足が引き続き契約価格設定、サプライヤー選定、およびマージン規律を形成しています。

主要レポートのポイント

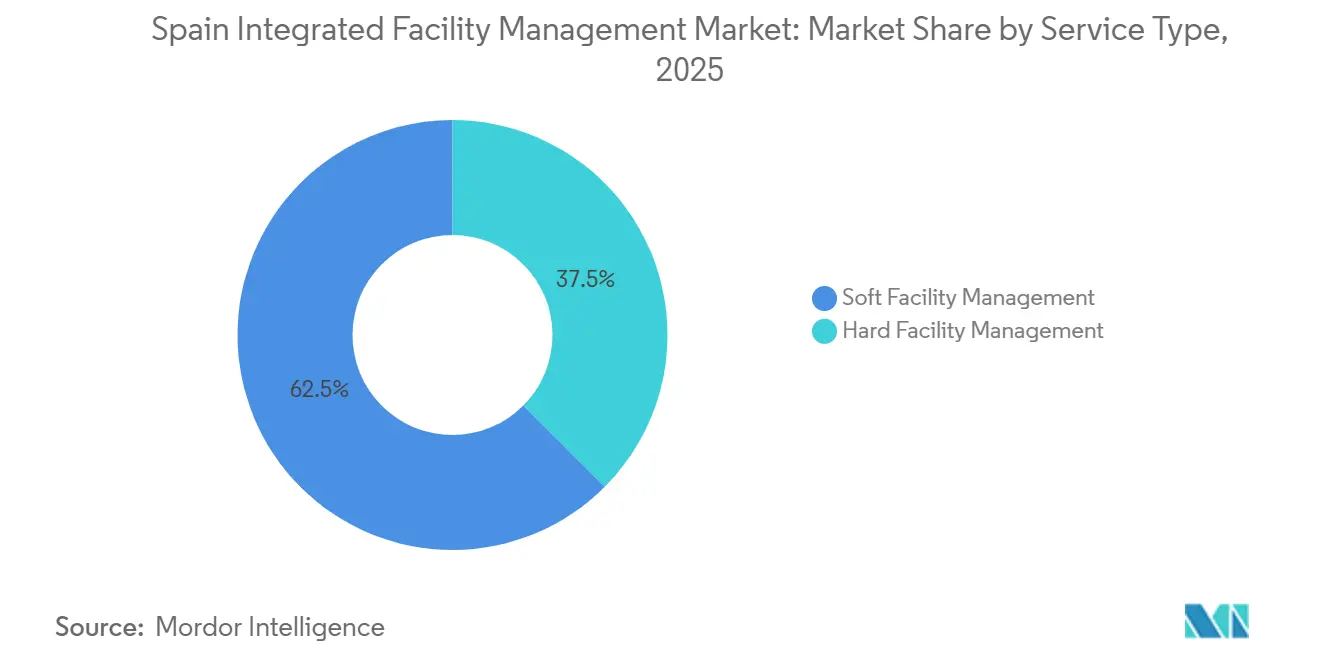

- サービスタイプ別では、ソフトファシリティマネジメントが2025年のスペイン統合ファシリティマネジメント市場シェアの62.53%を占め、ハードファシリティマネジメントは2031年にかけて7.91%の最高CAGRを記録すると予測されています。

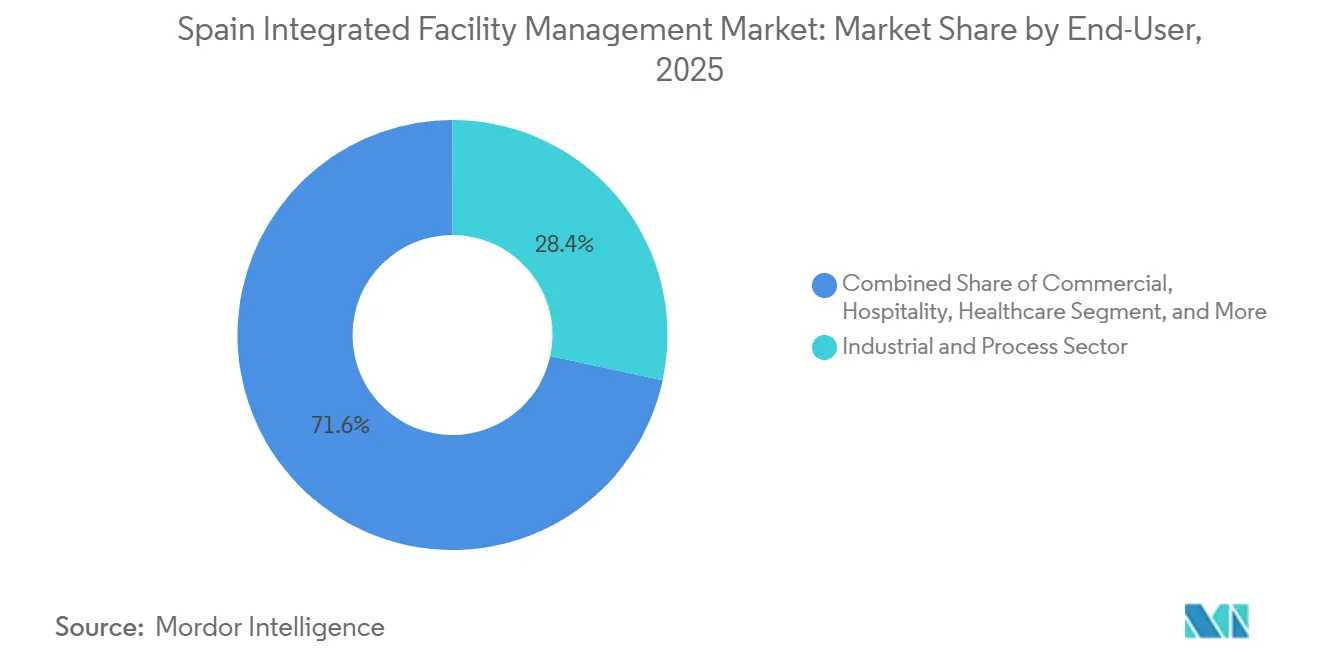

- エンドユーザー別では、産業・プロセスセクターが2025年のスペイン統合ファシリティマネジメント市場シェアの28.38%を占め、商業セクターは2031年にかけて8.03%の最速CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン統合ファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非中核活動のアウトソーシングの拡大 | +1.8% | マドリードおよびバルセロナの企業集積地での早期成果を伴う全国規模 | 短期(2年以内 |

| エネルギー効率の高い建物への需要の増加 | +1.6% | マドリード、カタルーニャ、アンダルシアの非住宅ストックで最も強い全国規模 | 中期(2〜4年) |

| スマートビルディング技術の拡大 | +1.2% | 第1層のオフィス、産業、データセンター市場に集中した全国規模 | 中期(2〜4年) |

| ESG報告に対するEUタクソノミーの圧力 | +0.9% | EU機関ポートフォリオおよびクロスボーダーサプライチェーンへの波及を伴う全国規模 | 中期(2〜4年) |

| 企業のウェルネス重視の高まり | +0.7% | 商業オフィスおよびヘルスケアのエンドユーザーセグメントで最も高い採用率を示す全国規模 | 短期(2年以内) |

| AIを活用した予知保全の導入 | +0.6% | 産業、エネルギー、大規模公共不動産ポートフォリオに集中した早期採用の全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非中核活動のアウトソーシングの拡大

スペインの統合ファシリティマネジメント市場において、戦略的アウトソーシングは構造的な運営モデルとなっています。これは、購買者が清掃、セキュリティ、ケータリング、技術メンテナンス、およびワークプレイスサポートを1つの契約のもとでより簡素なガバナンスで管理することを求めているためです。この移行はもはやコスト削減のみを目的としたものではなく、大規模なオキュパイヤーはベンダーインターフェースの削減、より厳格な告ライン、および分散したサイト全体にわたるサービス品質のより強固な管理も求めています。中規模企業も単一サービス契約を超えた移行を進めており、これにより統合プロバイダーは以前のアウトソーシングサイクルよりも広い範囲と長い期間の契約を獲得しやすくなっています。公共行政もこの方向性を強化しており、大規模な契約ではより強固なデジタルワークフロー、より明確なパフォーマンスエビデンス、および公共不動産全体にわたるより優れた提供の一貫性がますます求められています。スペインの公共調達向けBIM計画は、2025年10月から550万ユーロ(620万USD)を超える公共契約にBIMを義務付けており、これにより大規模な公共案件を求めるサプライヤーの資格要件の閾値が引き上げられました。[1]内国歳入庁、「年間平均通貨換算レート」、IRS その結果、スペインの統合ファシリティマネジメント市場は、単価競争のみで競うオペレーターよりも、運営規模、コンプライアンス対応力、およびマルチサービス調整を組み合わせることができるオペレーターを優遇するようになっています。

エネルギー効率の高い建物への需要の増加

エネルギー効率はスペインの統合ファシリティマネジメント市場の中核的な成長エンジンとなっています。これは、規制によってエネルギーモニタリングと最適化がオプションの付加機能ではなく標準的な契約要件へと変わりつつあるためです。指令(EU)2024/1275は2024年5月に発効し、スペインは2026年5月までにこれを国内法に転換する必要があり、これにより建物のアップグレード、制御システム、および技術メンテナンスに対するコンプライアンス主導の需要サイクルが生まれています。スペインの国家建物改修計画は改正指令のもとで策定中であり、政策フレームワークには2030年および2033年までに最もパフォーマンスの低い非住宅床面積を改修するマイルストーンが含まれており、2050年までに非住宅建物の一次エネルギー使用量を65%削減することを目標としています。[2]欧州委員会、「改正EPBD実施内容」、BUILD UP スペインはまた、スマートレディネス指標をテストしているEU諸国の一つであり、これにより技術サービス契約におけるビルオートメーション、データ検証、および第三者パフォーマンスエビデンスの重要性が高まっています。2025年3月にACCIONA Energíaが400棟以上のマドリード市議会建物にわたるエネルギー管理をカバーする5年間・560万ユーロ(630万USD)の契約を受注したことは、自治体がすでにこの業務を大規模にアウトソーシングしていることを示しています。コンプライアンス、計量、分析、および運営提供を結びつけることができるプロバイダーは、スペインの統合ファシリティマネジメント市場がエネルギー主導の調達へとさらに深く移行するにつれて、より多くの更新契約を獲得する可能性が高いです。

スマートビルディング技術の拡大

スマートビルディングの採用は、スペインの統合ファシリティマネジメント市場のアドレス可能な範囲を拡大しています。これは、リアルタイムモニタリングがプロバイダーによる資産点検、作業スケジューリング、および成果文書化の方法を変えているためです。IoTセンサー、デジタルツイン、および機械学習ツールは、ハードFMを固定メンテナンス間隔から状態ベースの介入へと移行させ、サービスの精度を向上させ、パフォーマンス報告を強化しています。EMVSマドリードは2026年2月に、14の公共住宅開発にわたる450万ユーロ(490万USD)のプロジェクトとしてSCAMIAシステムを立ち上げ、デジタルツイン、IoTセンサー、および機械学習アルゴリズムを使用してHVAC、電気、配管、およびエレベーターシステムの予知・予防保全を実施しています。[3]EMVSマドリード、「SCAMIA予知保全プロジェクト」、EMVSマドリード これは1つのプロジェクトを超えた重要性を持ちます。センサーコストの低下とより実用的なソフトウェアツールにより、技術主導のFMがプライムオフィスタワーだけでなく、より広い建物ベースに関連するものとなっているためです。EPBDはまた、より大型のHVACシステムを持つ非住宅建物に対して2027年までにビルオートメーションおよび制御システムを設置することを義務付けており、これにより裁量予算が拡大するかどうかにかかわらず、技術サービスのための義務的な改修パイプラインが生まれています。規制による牽引と運営上の価値のこの組み合わせが、スペインの統合ファシリティマネジメント市場を労働主導のメンテナンスから、より強固なライフサイクル可視性を持つソフトウェア支援型サービス提供へと移行させるのに役立っています。

ESG報告に対するEUタクソノミーの圧力

ESG開示はスペインの統合ファシリティマネジメント市場における調達フィルターとなりつつあります。これは、建物オーナーが監査可能な運営報告をサポートできるサービスパートナーをますます必要としているためです。CSRDは2025年1月から大企業への適用拡大を開始し、2028年までにはるかに大きな報告基盤に達すると予想されており、これはより多くの購買者がアウトソーシングされた業務と建物パフォーマンスに関する追跡可能なデータを必要とすることを意味します。スコープ3報告は、契約された清掃、技術サービス、およびその他のアウトソーシングされた建物活動がオキュパイヤーとオーナーが開示する排出量の軌跡に直接影響を与える可能性があるため、ファシリティベンダーの関連性を高めています。EuroFMに認定されたOptima GrupoのESG 360°プロジェクトは、FMプロバイダーがブランディング活動ではなく商業的差別化要因として詳細な運営指標を活用している方法を示しています。商業的効果として、報告能力が今やカバレジ、人員配置、および技術的能力がすでにそうであるのと同様に、資格認定、更新、および契約範囲に影響を与えています。これにより、スペインの統合ファシリティマネジメント市場は、サービス提供を持続可能性データ、監査準備、および企業レベルの報告サポートと結びつけることができる大規模プロバイダーへと移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い労働コストのインフレ | -1.2% | ソフトFMの労働集約型契約に不均衡な影響を与える全国規模 | 短期(2年以内) |

| 特定の職種における断片化したサプライヤー基盤 | -0.9% | 第1層都市外の産業・エネルギーエンドユーザーセグメントで最も深刻な全国規模 | 中期(2〜4年) |

| IoT接続におけるデータプライバシーの懸念 | -0.6% | ヘルスケア、政府、および金融セクターの施設に集中した全国規模 | 中期(2〜4年) |

| 認定HVACテクニシャンの不足 | -0.5% | 訓練インフラが限られたスペイン南部および地方都市で最も顕著な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い労働コストのインフレ

労働コスト圧力は、スペインの統合ファシリティマネジメント市場における最も明確な近期の制約です。これは、最大のサービス分野が依然として労働集約型の提供モデルに大きく依存しているためです。ソフトFMは特に影響を受けやすく、清掃、セキュリティ、ケータリング、およびフロントオブハウスサービスは、契約期間中に賃金義務が上昇する場合でも固定価格で契約されることが多いです。スペインのFMセクターは直接・間接合わせて60万人以上の労働者を支えており、セクター全体の賃金協定と社会保険料がプロバイダーのマージンと入札規律に即座の影響を与えることを意味します。この圧力は投資優先事項も変えており、プロバイダーは複数年契約に組み込まれた賃金上昇経路を相殺するために清掃やモニタリングなどの業務における自動化を加速させています。スペインの障害者一般法は、50人以上の労働者を抱える大規模雇用主に対して、障害を持つ従業員の2%の労働力割当を維持することを義務付けるという別のコンプライアンス層を追加しています。その結果、スペインの統合ファシリティマネジメント市場は依然として成長していますが、価格の見直し、人員配置モデル、および契約条件は以前のアウトソーシングサイクルよりもはるかに厳しく精査されています。

特定の職種における断片化したサプライヤー基盤

断片化した職種エコシステムは、スペインの統合ファシリティマネジメント市場の発展を妨げています。これは、広範囲のスコープを持つオペレーターがHVAC、電気工事、防火安全、および機械サービスのために多くの地域サブコントラクターに依存し続けているためです。これは大都市圏では問題が少ないですが、サプライヤーの深さ、認定、および報告システムの一貫性が低い産業回廊や地方都市ではより顕著になります。マルチサービス契約を獲得したIFMプロバイダーは、地域の職種パートナーがサービスレベル合意、文書化ニーズ、またはデジタル報告要件を必要な速度で満たせない場合、提供リスクに直面する可能性があります。この課題は公共調達においてより深刻になっており、デジタルワークフローとBIM対応が数年前よりも資格認定と実行においてより重要になっています。スペインのBIM規則はまた、2025年10月から200万ユーロ(230万USD)を超える公共契約に対する期待を引き上げており、これにより大規模インテグレーターとデジタル投資を遅らせた小規模専門企業の間の能力格差が拡大しました。より多くの地域職種パートナーが認定の深さとデジタル対応力を向上させるまで、スペインの統合ファシリティマネジメント市場は最も急速に拡大している技術的ワークストリームにおいてボトルネックに直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトファシリティマネジメントが現在リードし、ハードファシリティマネジメントがより速い構造的モメンタムを構築

ソフトファシリティマネジメント(FM)は2025年のスペイン統合ファシリティマネジメント(IFM)市場シェアの62.53%を占めており、公共、商業、およびヘルスケア不動産全体にわたる清掃、セキュリティ、ケータリング、およびフロントオブハウスサービスの規模と再発性を反映しています。このセグメントが支配的であり続けるのは、これらの活動がスペインのオキュパイヤーと公共機関が組織外に移した最初の建物機能の一つであったためであり、これにより大規模なFMオペレーターが労働力の深さと全国カバレッジを構築するための長い滑走路が生まれました。この歴史的な経緯は2026年においても依然として重要であり、大規模な購買者は基礎となる資産ベースを変えることなく多くのサイトに迅速に展開できるバンドル型労働ベースサービスを引き続き好んでいます。スペインの障害者一般法も市場の一部における調達行動を形成しており、購買者は成熟した労働力プログラムと広範なコンプライアンス対応力を持つ確立されたプロバイダーを好む傾向があります。ケータリングはワークプレイスの質と従業員のウェルネスがより多くの経営的注目を受けるにつれて関連性を高めており、セキュリティサービスは純粋にサイトに縛られたカバレッジの必要性を減らす集中型警報受信モデルとリモート監視を通じて変化しています。

ハードFMは7.91%のCAGRで拡大すると予測されており、2031年までのスペインIFM市場規模見通しにおいて最も成長の速い部分となっています。このセグメントは構造的に有利な立場にあります。技術的コンプライアンス、ビルオートメーション、およびエネルギーパフォーマンスが別々の支出項目としてではなく、同時に上昇しているためです。改正EPBDとスペインの改修アジェンダは、非住宅建物全体にわたる資産管理、機械・電気サービス、防火・生命安全作業、およびエネルギー最適化の必要性を拡大しています。スペインのHVACセクターは2025年に11.4%成長し、住宅、商業、および産業用途にわたるエアロサーマルおよびジオサーマルの採用によって牽引されており、その大きくなった設置ベースは時間をかけてメンテナンス、診断、およびパフォーマンス検証を必要とするでしょう。この移行はスペインの統合ファシリティマネジメント産業の技術面を強化しています。コンプライアンス、機器の複雑さ、およびライフサイクル計画が、時折のプロジェクト作業ではなく日常的なサービス提供の一部となりつつあるためです。

エンドユーザー別:産業・製造業が収益を支え、商業が最速で拡大

産業・製造業は2025年の市場の28.38%を占める最大のエンドユーザーセグメントであり、稼働時間、安全性、および環境コンプライアンスが生産環境における直接的な運営優先事項であるため、スペインIFM市場規模の主要シェアを占めました。このセグメントは統合サービス提供に非常に適しています。計画外の停止、非効率なユーティリティ使用、および弱いメンテナンス調整が生産量とコスト管理に迅速に影響を与える可能性があるためです。カタルーニャ、バスク地方、アラゴン、およびバレンシアは、信頼性の高い技術サポートと継続的な運営報告を必要とする製造、物流、およびエネルギー関連資産を通じてこの需要の多くを集中させ続けています。大規模オペレーターは、特に予知保全、廃棄物処理、エネルギー管理、および監査サポートが同じ契約のもとにある場合、ハードFMとソフトFMを1つのモデルに組み合わせることができる場合に優位性を持ちます。このセグメントはまた、スペインの統合ファシリティマネジメント産業が設備の信頼性、コンプライアンス文書化、およびサイト全体の運営可視性を結びつけるサービスモデルへと移行している方法を示しています。

商業は2031年にかけて8.03%のCAGRを持つ最も成長の速いエンドユーザーセグメントであり、スペインIFM市場規模見通しにおける最強の成長ポケットの一つに位置しています。ハイブリッドワークパターンはオフィスポートフォリオの運営方法を変えており、建物の使用状況がより頻繁に変化し、より柔軟な清掃、ワークプレイスサポート、入居計画、およびサービススケジューリングを必要とするようになっています。ESG義務は別の層を追加しており、オフィスオーナーとオキュパイヤーは大規模な不動産ポートフォリオ全体のエネルギー使用、排出量、および入居者の状況に関するより明確なエビデンスを必要としています。CBRE GWSの2025年12月のスタジアムおよび病院資産管理への拡大(スペインの収益基盤1億8,000万ユーロ(2億320万USD)から)は、サービスプロバイダーが同じ運営モデルをより広い商業・機関施設に拡張していることを示しています。政府・公共行政は大規模で安定した購買者であり続けており、ヘルスケア、教育、交通、物流、エネルギー、鉱業、小売、マルチテナント住宅、スポーツ・レジャーは引き続き契約の深みを加えており、Renfeの清掃受注総額2億4,270万ユーロ(2億7,390万USD)は交通関連のウトソーシングが達しうる規模を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

マドリードはスペインIFM市場において最も重要な単一の需要センターであり続けています。これは、国内最大の企業オフィス、政府施設、および金融関連不動産の集積地を兼ね備えているためです。この都市はまた、先進的なサービスモデルの主要な実証の場として機能しており、ベンダーは自動化、エネルギー管理、およびデータ主導のメンテナンスを首都でテストしてから他の地域に展開することが多いです。EMVSマドリードの2026年2月における14の公共住宅開発にわたるSCAMIAの立ち上げは、デジタルツイン、IoTセンサー、および機械学習ツールを通じて予知保全が公共不動産に移行している方法を示しています。マドリードはまた、ACCIONA Energíaの400棟以上の市営建物と3,850の計量ポイントをカバーする5年間の契約に見られるように、エネルギーパフォーマンス管理のアウトソーシングをリードしています。これにより首都は標準的な建物維持管理だけでなく、より広い契約範囲を持つことになります。技術サービス、データモニタリング、および持続可能性パフォーマンスがより頻繁にバンドルされているためです。

カタルーニャはスペインの統合ファシリティマネジメント市場の第2の主要ハブを形成しており、産業メンテナンス、物流、不動産管理、ヘルスケア不動産、およびオフィス資産の強力な組み合わせを持っています。この地域の製薬、食品加工、化学、および自動車活動への集中は、機械、電気、防火安全、および環境管理タスクにわたる認定ハードFM作業への安定した需要を支えています。Cleceの2025年1月のバルセロナのVall d'Hebron病院への受注(6,000万ユーロ(6,770万USD)相当)は、カタルーニャのヘルスケアインフラで利用可能な規模を示しています。地域エコシステムにおけるプロフェッショナル化も、中堅オーナーと機関投資家が社内モデルからより統合されたアウトソーシング構造へと移行するのを助けています。

アンダルシア、バレンシア、バスク地方、およびその他の地域は、スペインの統合ファシリティマネジメント市場が最大の都市中心部を超えて拡大するにつれて、より大きな役割を担っています。アンダルシアは大規模なヘルスケアアウトソーシングプログラムで注目されており、Cleceの2025年11月のアルメリアでの契約(清掃および内部物流サービスで1億1,000万ユーロ(1億2,420万USD)相当)が含まれます。バスク地方は先進製造業の需要を通じて別の層を加えており、HVAC、防火保護、およびエネルギー管理サービスが生産の継続性と規制コンプライアンスに密接に結びついています。SPRIを通じてサポートされたビルバオのエウスカルドゥナ宮殿でのTwin 4.0イニシアチブは、BIMリンクのデジタルツインと予知保全がマドリードとバルセロナ以外の地域資産にどのように移行しているかの明確な例を提供しています。EPBD関連の義務が全国に広がるにつれて、地域の自治体と産業クラスターはより広い技術・統合サービス需要の基盤を生み出す可能性が高いです。

競争環境

スペインの統合ファシリティマネジメント市場は中程度に断片化しており、大手国内・国際オペレーターの上位層が広範なマルチサービス契約を競い合う一方、多くの地域企業が職種特化型または地域限定のニーズに引き続き対応しています。ACCIONA Facility ServicesとCleceは国内の主要競合として際立っており、CBRE GWS、JLL、Johnson Controls、およびその他の国際的な名前は技術、技術的深さ、および多国籍クライアント関係を通じてポジションを構築しています。競争力は今や労働規模だけでなく、複数のサイトと資産タイプにわたってコンプライアンス、報告、調達規律、およびサービス提供を組み合わせる能力にかかっています。公共入札は差別化の余地がいかに狭くなったかを示しており、価格設定、サービスモデル設計、技術的エビデンス、および文書化の質がすべて受注決定において同時に重要となっています。これにより、スペインの統合ファシリティマネジメント市場は上位層で活発であり続けながら、ニッチな専門知識や地域対応力を提供できる小規模企業にも余地を残しています。

技術採用はスペインの統合ファシリティマネジメント市場内の主要な戦略的分岐点となっています。デジタルツールが今や運営効率と更新見通しの両方に影響を与えているためです。Johnson ControlsのOpenBlueプラットフォームは、主要ベンダーが予知保全、リモート診断、およびエネルギー分析を使用して契約をよりデータ主導にしている方法を示しており、同社は展開において最大10%のエネルギー節約の可能性を示しています。Optima GrupoのBBVAのための22棟の建物と1,198のオフィス(707,674㎡をカバー)にわたる統合FM作業は、大規模な企業アカウントが運営をESG指標とポートフォリオ監視に結びつけることができる報告アーキテクチャをますます期待していることを示しています。次の競争ステップは、CMMS、BIM、IoT、および持続可能性報告を別々のツールとして扱うのではなく、1つの運営スタックに組み合わせることができるプロバイダーを中心に展開する可能性が高いです。

規制はまた、スペインの統合ファシリティマネジメント市場において価値がどのように判断されるかを変えています。購買者が日常的なサービス品質だけでなく、建物パフォーマンス、エネルギーコンプライアンス、および開示準備のサポートを必要としているためです。EPBD、ISO 50001主導のエネルギー管理への期待、およびCSRD報告ニーズは、調達を最低コストモデルから徐々に離れ、より広い総合価値評価へと移行させています。この移行は、特に公共不動産と機関ポートフォリオにおいて、実績のある報告システム、技術認定、およびマルチサイトガバナンスを持つ統合オペレーターを優遇します。同時に、地域専門業者は多くの契約において依然として必要とされています。主要な大都市市場以外では、HVAC、電気メンテナンス、防火安全、およびサイトサポートにおける地域提供能力が依然として不可欠であるためです。

スペイン統合ファシリティマネジメント産業のリーダー

ACCIONA Facility Services, S.A.

ISS Facility Services S.A.

Sodexo España, S.A.

Clece, S.A.

Serveo Servicios, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Johnson ControlsはMetasys 15.0を発売しました。これは、24時間365日のマルチサーバーデータ耐障害性、統合エネルギー管理スイートを介した3クリックでのエネルギー情報アクセス、およびビル、キャンパス、エンタープライズ展開にわたるサーバーあたり最大1,000台のIPデバイスへのスケーラビリティを提供するアップグレードされたビルオートメーションシステムであり、スペインの大規模機関・商業不動産管理者向けのプラットフォームのIFM適用性の大幅な拡大を表しています。

- 2026年4月:Johnson Controlsは汎欧州イノベーションスタジオロードショーを開始し、OpenBlue AIを統合したソリューションやデータセンター熱管理システムを含む次世代の重要なビルテクノロジーをスペインおよびヨーロッパ全土のクライアントに直接提供し、EPBDのもとでエネルギーコンプライアンスと脱炭素化計画の要件に直面するファシリティマネジャーをターゲットとしました。

- 2026年2月:EMVSマドリード(マドリード市営住宅・土地会社)は、欧州地域開発基金(FEDER)の共同資金援助を受けた450万ユーロ(490万USD)のAI搭載予知保全システムSCAMIAを立ち上げ、14の公共住宅開発にわたってHVAC、電気、配管、およびエレベーターシステム管理のためにデジタルツイン、IoTセンサー、および機械学習アルゴリズムを展開しました。

- 2026年2月:スペインに本社を置くClece S.A.の英国子会社であるClece Care Servicesは、Guy's and St Thomas' NHS Foundation TrustおよびKing's College Hospital NHS Foundation Trustを含むヘルスケアおよび教育クライアント向けの清掃およびソフトFMサービスの英国プロバイダーであるCK Facilities Managementを買収し、英国の統合FM市場へのCleceの正式参入を示しました。

スペイン統合ファシリティマネジメント市場レポートの範囲

スペイン統合ファシリティマネジメント市場レポートは、サービスタイプ(ハードファシリティマネジメント[資産管理、MEPおよびHVACサービス、防火システムおよび安全、その他のハードファシリティマネジメントサービス]、ソフトファシリティマネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス])、エンドユーザー(商業(BFSI、ITおよびテレコム、小売および倉庫などを含む)、ホスピタリティ(飲食店、レストランおよび大規模ホテルを含む)、機関・公共インフラ(政府機関、教育、空港・鉄道などの交通機関を含む)、ヘルスケア(公立・私立医療施設を含む)、産業・プロセスセクター(製造業、石油・ガス探査を含むエネルギー、鉱業などを含む)、その他のエンドユーザー産業(マルチハウス住宅、エンターテインメント、スポーツ・レジャー))によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトファシリティマネジメント | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のファシリティマネジメントサービス |

| 商業 |

| ホスピタリティ |

| 機関・公共インフラ |

| ヘルスケア |

| 産業・プロセスセクター |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトファシリティマネジメント | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のファシリティマネジメントサービス | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 機関・公共インフラ | ||

| ヘルスケア | ||

| 産業・プロセスセクター | ||

| その他のエンドユーザー産業 | ||

レポートで回答されている主要な質問

2031年までのスペイン統合ファシリティマネジメント需要の現在の見通しは?

スペインの統合ファシリティマネジメント市場は2025年に73億6,000万USDと評価され、2026年から2031年にかけて7.04%のCAGRで成長し、2031年までに110億1,000万USDに達すると予測されています。

スペインで最も成長の速いサービス分野はどれですか?

ハードFMは最も成長の速いサービスタイプであり、エネルギー規制、ビルオートメーション要件、および技術資産の複雑さの増大に支えられ、2031年にかけて7.91%のCAGRを記録しています。

最も多くの収益をもたらす顧客グループはどれですか?

産業・製造業は2025年に28.38%のシェアで需要をリードしました。これは、工場、物流拠点、および生産資産において稼働時間、コンプライアンス、およびエネルギーパフォーマンスが重要であるためです。

スペインの施設全体で統合契約がより一般的になっている理由は何ですか?

購買者はベンダー数の削減、より良い説明責任、より強固な報告、およびより柔軟なコスト構造を求めており、公共・民間不動産もより厳格なコンプライアンスとデジタルワークフロー要件に直面しています。

今後数年間でプロバイダーにとって最大のリスクは何ですか?

労働コストのインフレ、断片化した職種サブコントラクティング、接続された建物におけるデータガバナンスの懸念、および認定HVACテクニシャンの不足が主な運営上の制約です。

スペインにおける拡大計画にとって最も重要な地域はどこですか?

マドリードとカタルーニャは最強の需要センターであり続けており、アンダルシア、バレンシア、およびバスク地方は、アウトソーシングが地域の公共不動産と産業クラスターに広がるにつれて重要性を増しています。

最終更新日: