ドイツ自動車用LED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

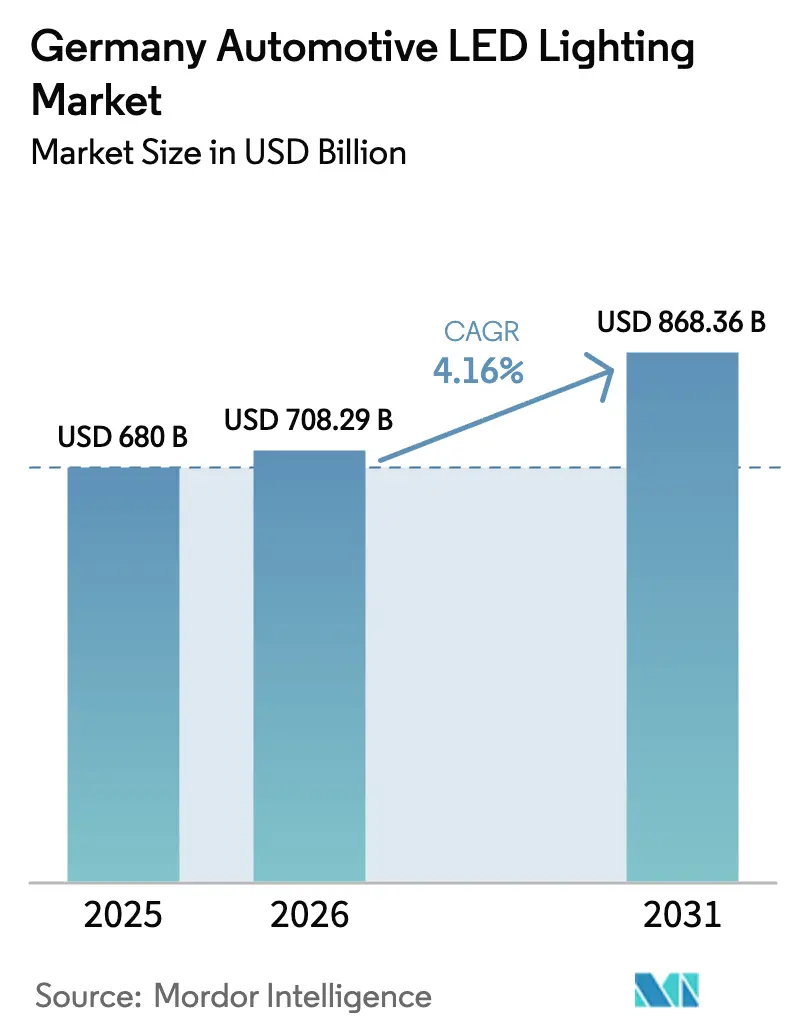

| 基準年の市場規模 (2025) | 680 十億米ドル |

| 市場規模 (2026) | 708.29 十億米ドル |

| 市場規模 (2031) | 868.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

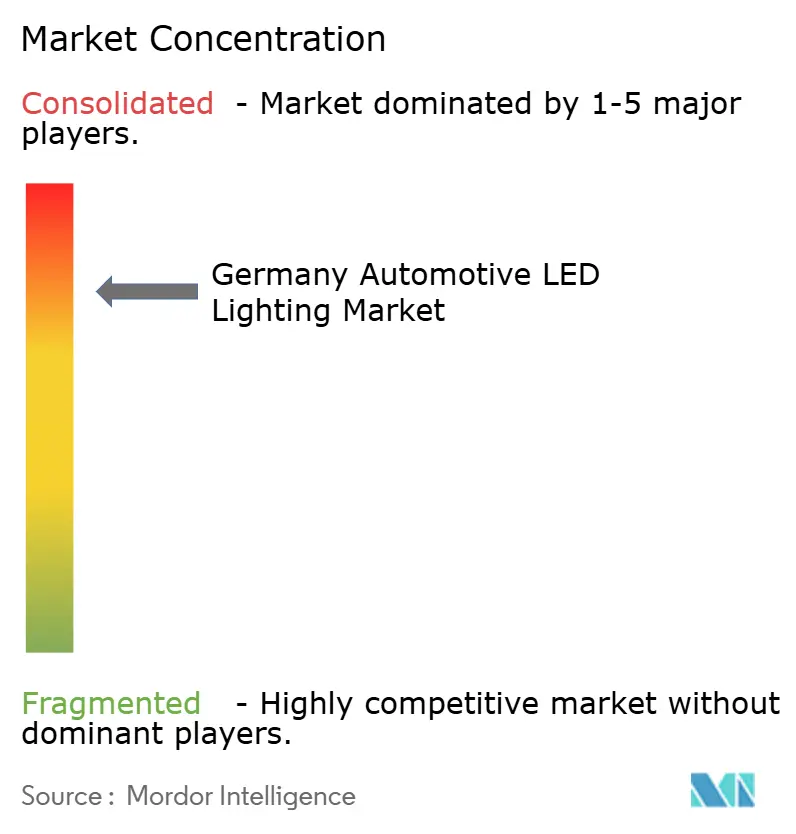

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ自動車用LED照明市場分析

ドイツ自動車用LED照明市場規模は、2025年の6億8,000万USDから2026年には7億829万USDに成長し、2026年~2031年の期間にCAGR 4.16%で2031年までに8億6,836万USDに達すると予測されています。ドイツ自動車用LED照明市場は、プレミアムOEMのマトリックスおよびアダプティブ・ドライビング・ビーム(ADB)ヘッドランプへの移行、同国における電池式電気自動車(BEV)生産の加速、および制御可能な光源を優遇するUNECE安全規制の厳格化によって牽引されています。ハロゲンおよびキセノンシステムに対するコストおよびエネルギー効率の継続的な改善がLED採用を後押しし、ソフトウェア定義照明の台頭がOEMのデジタル化ロードマップに沿ったOTA(無線通信による)機能更新を可能にしています。半導体およびレアアース材料価格のサプライチェーン変動が近期の利益率を圧迫し続けていますが、サプライヤーは垂直統合および重要製造工程のニアショアリングによってリスクを軽減しています。アンビエント・キャビン照明とダイナミックな外装シグネチャーに対する消費者需要の高まりが、ドイツ自動車用LED照明市場の拡大をさらに加速させています。

主要レポートの要点

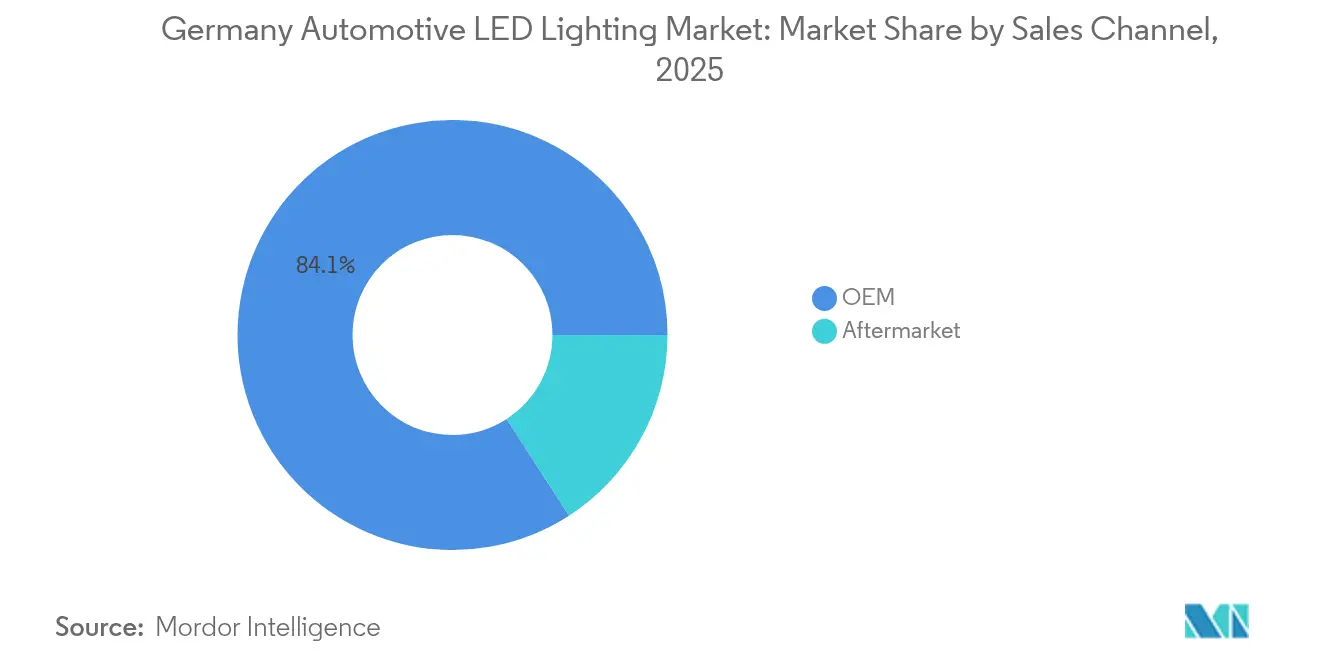

- 販売チャネル別では、OEM統合が2025年のドイツ自動車用LED照明市場シェアの84.12%を占め、アフターマーケットは2031年までにCAGR 5.32%で最も高い成長率を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年に68.92%の収益シェアでリードし、このセグメントは2031年までにCAGR 8.41%で拡大すると予測されており、車両クラスの中で最も高い成長率となっています。

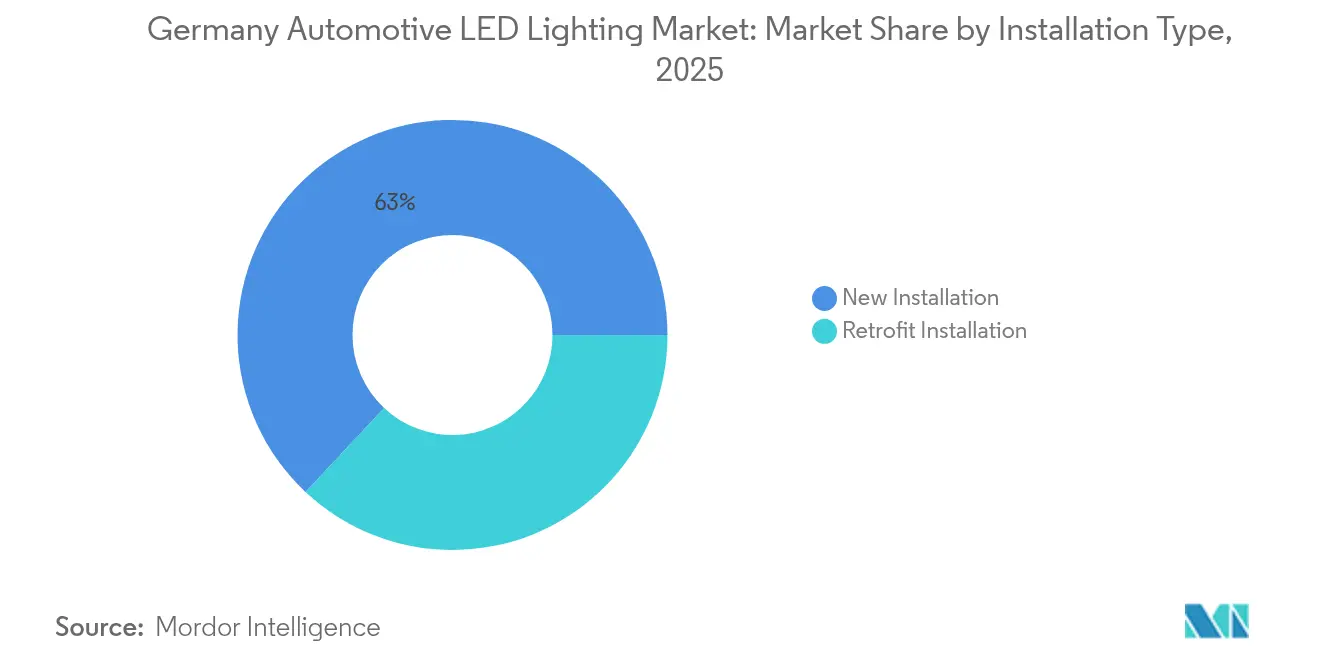

- 設置タイプ別では、新規設置が2025年のドイツ自動車用LED照明市場規模の63.02%を占め、レトロフィット設置は2026年から2031年にかけてCAGR 5.49%で最も急速な成長を示しています。

- 用途別では、外装照明が2025年のドイツ自動車用LED照明市場規模の76.98%という支配的なシェアを保持し、内装照明は2031年までにCAGR 5.72%で成長し、用途別で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ自動車用LED照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導のOEM需要による高解像度マトリックス/ADBヘッドランプ | +1.2% | ドイツ、EUへの波及 | 中期(2~4年) |

| UNECEおよびEUの照明安全規制の厳格化 | +0.8% | EU枠組み内のドイツ | 短期(2年以内) |

| プレミアム車におけるLEDアンビエント内装照明のOEM装着率の向上 | +0.6% | ドイツのプレミアムセグメント | 中期(2~4年) |

| ハロゲン/キセノンシステムに対するコストおよびエネルギー効率の改善 | +0.5% | ドイツ・欧州 | 長期(4年以上) |

| より軽量なLEDヒートシンクを実現するBEV専用熱設計の再設計 | +0.4% | ドイツのEVプログラム | 中期(2~4年) |

| モジュール式で保守可能なLEDユニットを推進するEU循環経済規制 | +0.3% | ドイツが主導するEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導のOEM需要による高解像度マトリックス/ADBヘッドランプ

BEV生産の急増により、ドイツの自動車メーカーはピクセル密度の高いLEDアレイに安定した電流を供給する48V電気バックボーンを採用できるようになり、従来の熱的制約が解消されました。BMWのVision Neue Klasseプロトタイプは、ソフトウェア定義ビームがリアルタイムで交通状況や天候に適応し、安全性とブランド差別化の両方を向上させる方法を示しています。[1]BMW Group、「ノイエ・クラッセ・ビジョン世界初公開」、bmwgroup.comOSRAMのEVIYOS HDチップは、25,000個のアドレス指定可能なピクセルを有し、単一のヘッドランプモジュールからシネマティックな投影を可能にする半導体技術の進歩を示しています。[2]OSRAM、「自動車向けEVIYOS HDマイクロLED」、osram.comプレミアムOEMがADB機能を必須のアップグレードとして市場に投入するにつれ、ドイツ自動車用LED照明市場はさらなる勢いを得ており、車両の平均販売価格全体を引き上げています。サプライヤーは、モデルの7年間の製品寿命にわたって収益の可視性を確保する長期的な設計込みサイクルから恩恵を受けています。2モデルサイクル以内に、ドイツのプレミアムプラットフォームにおけるマトリックスヘッドランプの普及率が70%を超えると予想されており、この促進要因の重要性が確固たるものとなっています。

UNECEおよびEUの照明安全規制の厳格化

UNECE R123改正は、正確なカットオフ性能を持つグレアフリーハイビームを義務付けており、これはハロゲンシステムが満たすことのできない基準です。ドイツ連邦自動車庁(KBA)は現在、型式承認が認められる前に閉鎖コーステストループでのアダプティブヘッドランプのデモンストレーションを義務付けています。[3]ドイツ連邦自動車庁、「型式承認ガイドラインR123」、kba.deContinentalのCentral Light Computerは、ヘッドランプ、デイタイムランニングライト(DRL)、および投影制御を単一のECUに統合し、複数のゾーンにわたる規制検証を簡素化しています。厳格な規制は、ソフトウェアアルゴリズムが機械的シャッターなしに光度を迅速に微調整できるため、LED移行を加速させています。TÜV証明書がグレアコンプライアンスを検証する場合、レトロフィットプロバイダーも恩恵を受け、消費者の信頼が高まります。2026年に規制がさらに厳格化されるにつれ、OEMはサイクル後半での再設計コストを回避するために積極的にLEDソリューションへの移行を進めています。

プレミアム車におけるLEDアンビエント内装照明のOEM装着率の向上

Mercedes-Benz EQSとBMW 7シリーズは現在、250個以上の個別アドレス指定可能な内装LEDノードを搭載して出荷されており、キャビンをブランドストーリーテリングのためのダイナミックなキャンバスに変えています。FORVIA HELLAは、かさばりを加えることなく複雑なダッシュボードの輪郭に均一な照明を広げるポリマー光ガイドを統合しています。審美性を超えて、アンビエントストリップはナビゲーション、ドライバー注意警告、および充電状態のための機能的アラートを提供し、ヒューマンマシンインターフェース(HMI)トレンドと一致しています。2022年以降、1ルーメンあたりのLEDコストが40%低下したことで、プレミアムOEMはマルチカラーパッケージをわずか250ユーロで提供できるようになり、上位トリムバリアントでの採用率が80%を超えています。ドイツの消費者のパーソナライゼーションへの期待の高まりが内装LED支出を後押しし、ドイツ自動車用LED照明市場内での車両一台あたりのアドレス可能価値を拡大しています。

ハロゲン/キセノンシステムに対するコストおよびエネルギー効率の改善

現代の自動車用LEDはハロゲン電球に比べて約75%少ない電力を消費しながら、より明るく白い光を提供し、この利点はBEVの航続距離を直接延長します。寿命は通常15,000時間を超え、電球の交換が不要となり、OEMの保証責任が軽減されます。リッパシュタットにあるHELLAの自動化SMTラインは、量産モデルに向けてユニットコストをキセノンモジュールと同等にまで引き下げ、セグメントを超えた採用を加速させています。配線とヒートシンク質量の削減により、追加的な車両重量削減が可能となり、2026年にEUフリートCO₂目標が厳格化される中で優先事項となっています。これらの効率向上は、コストに敏感なフリートマネージャーさえもLEDオプションを選択するよう説得する、プラスの総所有コスト方程式を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ主導のLED部品表(BOM)コストの変動 | -0.7% | ドイツ、グローバルチェーン | 短期(2年以内) |

| TÜV/KBA承認の遅れによるレトロフィットアフターマーケット成長の抑制 | -0.4% | ドイツ | 中期(2~4年) |

| 偽造LEDバルブによる安全性認識の低下 | -0.3% | ドイツ・EU | 中期(2~4年) |

| BEVにおけるOEMの軽量化トレードオフによる補助照明ボリュームの減少 | -0.2% | ドイツのプレミアムEV | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレ主導のLED部品表(BOM)コストの変動

ガリウムおよびインジウムの価格高騰により、2024年初頭以降、LEDダイコストが最大18%上昇し、サプライヤーの利益率が圧迫されています。高電圧ドライバーICの不足により、効率の低いシリコンノードへの再設計が強いられ、プログラムの立ち上げが遅延しています。現地製造ラインを持つドイツの一次サプライヤーは高いエネルギー関税を吸収しなければならず、アジアの生産者との差が広がっています。一部のOEMは、近期のユニット出荷量を抑制するために、利益目標を保護するためにコーナリングランプなどの補助照明機能を削減することで対応しています。米ドルに対する通貨変動により、国際的に調達される基板のヘッジ戦略がさらに複雑化しています。

TÜV/KBA承認の遅れによるレトロフィットアフターマーケット成長の抑制

部品の型式承認試験は最大9ヶ月に及ぶ場合があり、長期的な検証サイクルに耐える資本を持たない中小規模のレトロフィットサプライヤーを遠ざけています。TÜV検査官は非認証キットの不合格率が高いと報告しており、これが消費者を遠ざけるより厳格な路上チェックを促しています。その結果、ドイツの4,600万台の乗用車パークのうち、現在合法的なLEDレトロフィットの対象となるのは15%に過ぎず、アフターマーケットの上昇余地が制限されています。Continentalはサイクルタイムを半分に短縮できるデジタル型式認証プロセスの実現をロビー活動していますが、法的措置は2027年以前には実現しそうにありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEM統合が収益を固定しながらレトロフィットが勢いを増す

OEM納品は2025年のドイツ自動車用LED照明市場収益の84.12%を維持しており、自動車メーカーが保証保護と規制コンプライアンスを束ねた工場検証済みソリューションを優先していることを示しています。5億7,000万USDにおいて、OEMチャネルはドイツ自動車用LED照明市場規模の大部分を占め、長期供給契約を通じた高いプラットフォーム安定性を享受しています。1億1,000万USDと評価されるレトロフィットの小規模な基盤は、平均10.1年となっている老朽化した車両フリートと安全指向のアップグレードに対する高まるユーザー需要から恩恵を受け、CAGR 5.32%で拡大しています。

OEMの優位性は、FORVIA HELLAなどの一次サプライヤーがコンセプトフェーズの早い段階でシグネチャー照明を組み込むべく、光学系、電子機器、ソフトウェアをデザインスタジオと直接共同開発する垂直統合戦略に起因しています。これらのコラボレーションは、複数のモデルにわたる生産割り当てを確保し、出荷量の変動を平滑化しています。一方、レトロフィットサプライヤーは断片化した流通を渡り歩き、車両タイプごとにTÜV認証を取得しなければならず、コストと市場投入時間が増大します。Continentalの2024年アフターマーケット展開は、デジタルカタログと24時間フルフィルメントが独立した整備工場向けの取り付けを効率化することを目指す方法を示しています。TÜVのデジタル化が進むにつれ、レトロフィットのシェアは2031年までに19%近くに達する可能性がありますが、ブランディング、工場内品質管理、OTAライト・シグネチャー更新におけるOEMの優位性が、ドイツ自動車用LED照明市場における支配的な役割を維持するでしょう。

車両タイプ別:乗用車が支配し成長をリード

乗用車は2025年のドイツ自動車用LED照明市場シェアの68.92%を占め、4億7,000万USDの収益に相当します。2031年までのCAGR 8.41%という強い成長は、価格プレミアムを要求するマトリックスヘッドランプとアンビエント内装におけるプレミアムOEMの絶え間ないイノベーションを反映しています。小型商用車(LCV)は約17%のシェアで後れを取っていますが、フリートオーナーが低メンテナンスとエネルギー節約を優先するにつれ、着実な転換が見られます。大型トラックは依然として保守的ですが、より高いヘッドランプの稼働時間要件とEUの前方視認性規制が、2027年までにLED普及率を55%以上に押し上げています。

プレミアムセダンとSUVは、ガレージのドアへのアニメーション表示を可能にする次世代ADBおよびデジタルマイクロミラーベースのプロジェクターをサプライヤーが披露するための肥沃な土壌を提供しています。これらの機能はLCVへの移行が遅いものの、宅配フリートはますますデイタイムランニングライト(DRL)を搭載してデイタイムの視認性を高め、ダウンタイムを削減しています。ドイツ自動車用LED照明市場規模の2%未満を占める二輪車用途は、シグネチャースタイリングへのモーターサイクル文化の嗜好を活かしています。BMWモトラッドのアダプティブコーナリングランプは乗用車からの技術移転を示しており、コスト面での優位性が改善すれば将来の上昇余地を示唆しています。

設置タイプ別:工場装着が優勢ながらもレトロフィットが台頭

新規設置は2025年のドイツ自動車用LED照明市場規模の63.02%を形成し、プラットフォームに合わせた熱管理とドメインECUによる統合制御から恩恵を受けています。ミュンヘンやツヴィッカウの組立ラインでも、自動化ビジョンシステムがLEDモジュールを±0.1mmの公差で位置合わせし、均一な光パターンを確保しています。レトロフィットの採用は規模は小さいものの、2015年~2019年型車両のオーナーが新車を購入せずにエネルギー効率と現代的な美観を求めるにつれ、2026年から2031年にかけてCAGR 5.49%で急速に拡大すると予測されています。

かつてはハードルだった厳格なTÜVプロセスは現在、認証済みレトロフィットキットへの消費者の信頼を築く品質フィルターとして機能しています。Continentalのプラグアンドプレイ式ヘッドランプセットは自己校正レベリングモーターを統合し、整備工場での作業時間を90分以下に簡素化しています。保険会社は、夜間事故リスクを低減するTÜV認証のLED変換に割引を提供し始めており、需要を後押ししています。デジタル型式認証が承認リードタイムを半減させる場合、予測期間中にレトロフィットは最大2億9,000万USDを確保できる可能性があります。

用途別:外装が中核を維持しつつ内装が急成長

外装照明は2025年のドイツ自動車用LED照明市場収益の76.98%を占め、法的に義務付けられたヘッドランプ、DRL、シグナル機能によって支えられています。新型マトリックスおよびレーザーアシストハイビームは600mの照明範囲を達成し、LEDを外装の事実上の標準技術として確立しています。内装照明は現在23.02%に過ぎませんが、中間セグメント車両全体でアンビエントライトの装着率が上昇しているため、堅調なCAGR 5.72%を記録すると予測されています。

OEMは内装LEDを活用して、ドアカードのカラーパルスを通じてバッテリー充電状態、着信、またはドライバー警告を伝えています。ContinentalのEmotional Cockpitは1.3mのE-InkディスプレイとバックライトLEDアレイを統合し、ダッシュボードをインフォテインメントからムードライティングに瞬時に切り替わるアダプティブサーフェスに変えています。規制当局はドライバーの注意散漫を防ぐための統一されたカラー基準を検討していますが、業界のコンセンサスはガイドラインがブランド固有のパレットを引き続き許容することを示唆しています。キャビン中心のUXが主要な購買基準となるにつれ、内装シェアは2031年までにドイツ自動車用LED照明市場規模の3分の1に近づく可能性があります。

地理的分析

ドイツ南部のバイエルン州とバーデン=ヴュルテンベルク州が国内LED照明需要の55%以上を占めており、BMW、アウディ、Mercedes-Benz、ポルシェの組立工場がそこに集中しているためです。これらのクラスターは、サプライヤーとOEM間の緊密なフィードバックループを育み、コンセプトから量産開始(SOP)までのタイムラインを24ヶ月以下に圧縮しています。フォルクスワーゲンのヴォルフスブルクおよびハノーバー複合施設を有する下ザクセン州が出荷量のさらに20%を担い、量産市場向けLEDアフォーダビリティプログラムのテストベッドとして機能しています。オーストリアおよびチェコ共和国との近接性は補助的なサプライヤー能力を提供し、モデル立ち上げが重複する際の迅速なスケーリングを可能にしています。

ドイツのOEMとアーヘン、カールスルーエ、ドレスデンの大学との国境を越えた研究開発コンソーシアムが、光学シミュレーションと蛍光体化学を進歩させ、国内での画期的な知的財産(IP)へのアクセスを確保しています。「欧州共通利益の重要プロジェクト」(IPCEI)スキームに基づく連邦補助金は8億ユーロをマイクロLEDパイロットラインに投入し、イノベーションエンジンを国内に維持しています。輸出ダイナミクスは健全に維持されており、ドイツ製LEDヘッドランプの約3分の1が欧州内の最終組立工場に出荷され、ドイツが欧州大陸の照明技術の中核としての地位を強化しています。

ただし、地理的集中はリスクを拡大させる側面もあります。2024年のアール渓谷での洪水は、主要な光学レンズサプライヤーの操業を6週間停止させ、複数のOEMの生産スケジュールを同時に混乱させました。この事例は、重要な光学系およびドライバーICについて少なくとも2つの連邦州にわたるデュアルソーシングを義務付けるコンティンジェンシープランニングを促しました。このような脆弱性にもかかわらず、ドイツはエンジニアリング人材とテストインフラにおける比類ない深さを維持し、より広い欧州の自動車用LED環境においてそのリーダーシップを確固たるものにしています。

競争環境

市場の競争は価格競争よりも技術リーダーシップに重点が置かれています。FORVIA HELLAは2024年の81億ユーロの売上を活かしてマルチドメインの研究開発(R&D)に資金を供給し、OTAアップグレードとサブスクリプション機能をサポートするデジタル照明ECUを展開しています。ams-OSRAM傘下のOSRAMは、EVIYOS HDマイクロLEDを投入し、OEMデザイナーが道路端への投影やブランドロゴに使用できるフルピクセルを提供し、製品の差別化を図っています。Boschは2027年までにAI駆動の照明制御アルゴリズムに25億ユーロを投入し、2秒前にグレアシナリオを予測しています。

ContinentalはセンサーフュージョンをCentral Light Computerに統合し、ライダー、カメラ、ランプアレイ間のシームレスな協調を可能にして、レベル3自動運転をサポートしています。Stanley ElectricやKoitoなどアジアの競合他社は、グローバルソーシングの義務を通じてドイツのOEMに足掛かりを得ていますが、EUのバッテリー規制に基づく欧州コンテンツ規則がBEVプロジェクトに対する地元サプライヤーへの優先傾向を傾けています。パートナーシップが栄えており、HELLAとポルシェ・エンジニアリングは派生モデルのツールビルドコストを半減させる共有光学アーキテクチャを共同開発しています。

ソフトウェアコンテンツの増加に伴い参入障壁が高まっており、コーディングリソースと機能安全コンプライアンスが強力な参入障壁を形成しています。その結果、ドイツ自動車用LED照明産業は中程度の集中度を示し、上位5社がシェアの60%弱を支配しています。ニッチな光学レンズスペシャリストがサプライチェーンの強靱性を求める垂直統合された大企業の買収ターゲットになりうるという憶測を含め、M&A関連の話題が続いています。デジタルライトサブスクリプションモデルが定期収益を解放するにつれて競争の激しさは高まり続けると見込まれており、ゲームが一回限りのハードウェア販売から生涯サービスの収益化へと移行しています。

ドイツ自動車用LED照明産業リーダー

HELLA GmbH & Co. KGaA(FORVIA)

Marelli Holdings Co., Ltd.

ams-OSRAM AG

Valeo SE

Stanley Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Continentalは上海モーターショー2025にてCentral Light Computerとレーザービームスキャニング投影システムを発表し、車両周囲360度のダイナミックな投影を実現しました。

- 2025年1月:Boschは2027年までにAIベースのソリューションに25億ユーロ以上を投資すると発表し、照明制御統合を重点事項としました。

- 2024年9月:ORVIAはIAA Transportation 2024において持続可能な空力LED ヘッドランプと将来のトレーラー照明システムを発表しました。

- 2024年9月:Continentalは高出荷量のドイツモデル向けに大規模なアフターマーケットラインナップ拡充を開始し、2025年半ばまでに段階的なリリースを予定しています。

ドイツ自動車用LED照明市場レポートの範囲

デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとしてカバーされています。二輪車、商用車、乗用車は自動車車両照明のセグメントとしてカバーされています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| レトロフィット設置 |

| 外装照明 | ヘッドランプ |

| デイタイムランニングライト | |

| テールライト | |

| フォグランプ | |

| ターンシグナル | |

| その他外装照明 | |

| 内装照明 | ルームランプ・マップランプ |

| アンビエント照明 | |

| インストゥルメントクラスターおよびインフォテインメントバックライト | |

| その他内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| レトロフィット設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| デイタイムランニングライト | ||

| テールライト | ||

| フォグランプ | ||

| ターンシグナル | ||

| その他外装照明 | ||

| 内装照明 | ルームランプ・マップランプ | |

| アンビエント照明 | ||

| インストゥルメントクラスターおよびインフォテインメントバックライト | ||

| その他内装照明 | ||

市場の定義

- 室内照明 - 住宅、商業、工業ビルおよび農業照明の屋内セクションを照明するために使用されるすべてのLEDベースのランプとフィクスチャー/照明器具が含まれます。LEDは他の照明技術と比較して、より高い耐久性で効率的な明るさを提供します。

- 屋外照明 - 屋外/室外照明のために使用されるLED照明フィクスチャーが含まれます。例えば、街路や高速道路、交通ハブ、スタジアム、および駐車場などの公共の場所を照明するために使用されるLED照明フィクスチャーが挙げられます。

- 自動車照明 - 照明およびシグナリング目的のために設置された照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外装照明の例であり、キャビンライトは内装照明です。

- エンドユーザー - LEDフィクスチャーが設置される最終用途アプリケーション領域を指します。例えば、室内照明の観点では、住宅、商業、工業がエンドユーザーカテゴリーとして挙げられます。自動車照明では、主要なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラの強度の光源が立体角を通じて放出する光量に等しい量です。 |

| フットキャンドル | フットキャンドル(foot-candle、fc、lm/ft²、またはft-c)は光強度の測定単位です。1フットキャンドルは、1平方フィートの面積に1ルーメンの光を照射するのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下での自然な色の再現が、日光と比較してどの程度正確かを測定するものです。この指数は0~100で測定され、完全な100は光源の下でのオブジェクトの色が自然な日光の下での見え方と同じであることを示します。 |

| 光束 | 光束は、光源または照明器具が発生する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたもので、1年あたりのキロワット時(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLED照明は、通常、正常に動作するために必要な入力電圧量を指定します。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された範囲の出力電圧と固定の出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に、家電製品や機器が満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は、照明産業で一般的に使用される測定値であり、与えられた電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体状態照明 | 固体状態照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯で使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「温かい」(黄色)か「冷たい」(青色)かを測定するスケールです。ケルビンスケールの度(Kと略記)で測定され、数値が高いほど光が「冷たく」なります。「K」の数値が低いほど、光が「温かく」なります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、埃および水に対する保護レベルを示します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、テスト光源によって試料セット全体の色外観が基準照明と比較してどの程度正確に再現(レンダリング)されているかの平均を表します。 |

| 色域指数 | 色域面積は「2次元色度図または色空間の平面において、光源によって照射された一連のテストカラーサンプルによって囲まれる面積」と定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接当てることでオブジェクトを強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出すために家の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を削減し、それによって調光します。 |

| フリッカー | フリッカーは、光源の出力が時間の経過とともに繰り返し頻繁に変化することです。 |

| 蛍光 | 可視光や紫外線(UV)などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは、国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、屋内および屋外の両方のエリアにおける視覚性能に大きな影響を与えます。均一性(U0として表される)値は、現在の照明規定に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380ナノメートルから700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度は、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0~10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで高精細ビデオ対応です。光出力の最低5%まで調光できます。 |

| デザイン・ライト・コンソーシアム | 米国とカナダのエネルギー効率関係者のパートナーシップであり、「商業セクターに向けた品質、性能、エネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(パルス時間変調とも呼ばれる)は、電気信号によって送られる平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、コンポーネントがプリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流(AC) | 交流は、直流とは対照的に、時間とともに方向を周期的に逆転させ、その大きさを継続的に変化させる電流です。直流は一方向にのみ流れます。 |

| 直流(DC) | 直流(DC)は、電荷の流れが常に同じ方向である一方向性の電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光の分布を測定するものです。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線の間の角度です。 |

| LEDソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要交差点(環状道路、外環状道路)の中央に設置された高照明灯(6~8灯)の高架光源であり、光がない場合(指定された時刻または毎晩の周期的な時刻に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を放出するタイプであり、回路基板にフラットに実装されてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に、単一のモジュールを形成するために製造業者によって基板に直接接着された複数のLEDチップ(通常9個以上)です。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントにグラフェンがコーティングされたLED電球です。グラフェンLED電球は通常のLED電球よりも10%効率が高く、製造と購入のコストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSONランプに代わるエネルギー効率の高い製品として設計されています。十分な光を提供するために金属構造体に多数のLEDを使用しています。このLEDの配置はトウモロコシの穂に非常に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年において特定の地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることによって計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは、車両の前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後の照明です。 |

| ストップライト | ブレーキが使用されたときに車両が停止していることを示すために車両後部に取り付けられた赤色灯です。 |

| バックライト | バックライトは、後退動作を示すために車両後部に取り付けられています。 |

| テールライト | 暗闇で見ることができる赤色灯が道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯がその一部です。 |

| フォグランプ | 霧の状況での道路視認性を高めるため、またはその車両の存在を他のドライバーに警告するために使用される自動車の明るい照明です。 |

| 乗用車 | 乗用車は、モペットや自動二輪車以外の道路車両であり、人の輸送を目的とし、最大8~9席を想定して設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物を輸送したり有料で乗客を輸送したりするために使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は二輪で走行する車両です。 |

| 街路・道路 | 道路も街路も、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時には森や野原を通り抜けることもあります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で育て、生産し、販売し、使用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上自動車台数、LED総輸入額、照明電力消費量などを含む関心国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)(LED価格、LED普及率、プロジェクトのマクロおよびミクロ経済要因を含む)を市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の総合的な全体像を生成するために、あらゆるレベルおよび職能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム