東南アジア廃棄物エネルギー変換市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 9.48 十億米ドル |

| 成長率 (2026 - 2031) | 12.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア廃棄物エネルギー変換市場分析

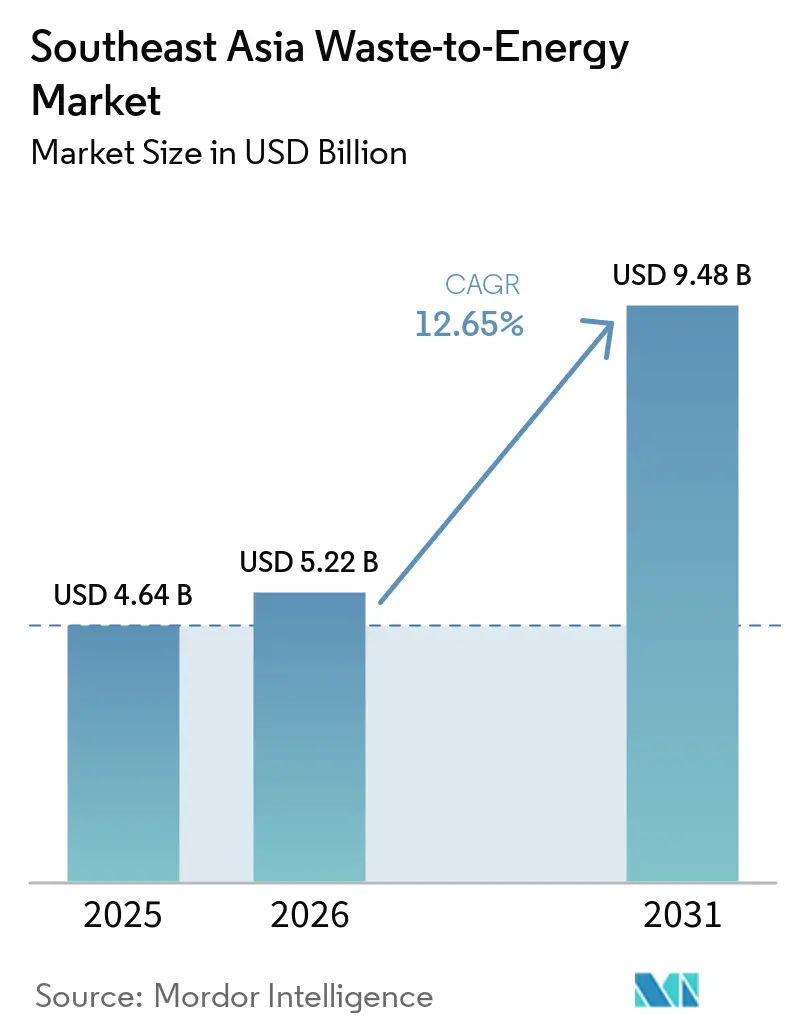

東南アジア廃棄物エネルギー変換市場規模は、2025年のUSD 46.4億から2026年にはUSD 52.2億に増加し、2031年にはUSD 94.8億に達すると予測されており、2026年から2031年にかけてCAGR 12.65%で成長する見込みです。都市化の進展により東南アジア全域で廃棄物量が増加しており、多くの都市システムでは増加する収集量を吸収するための埋立地の余裕がなくなっています。同時に、地域全体で電力需要が増加しているため、各国政府は廃棄物変換を廃棄処理ソリューションと安定的な電力供給源の両方として位置づけています。複数の国でより実践的な政策支援が進んでおり、より明確な調達構造、電力会社連携型の売電契約、官民連携の事業モデルが現在のプロジェクトパイプラインを形成しています。競争もより組織化されており、大手開発業者が技術、エンジニアリング、資金調達、運営を一つのオファーに統合しています。これにより、東南アジア廃棄物エネルギー変換市場は、収益がフィードストックの品質、料金設計、資本規律に依存しているにもかかわらず、長期的な需要支持が持続しています。

主要レポートのポイント

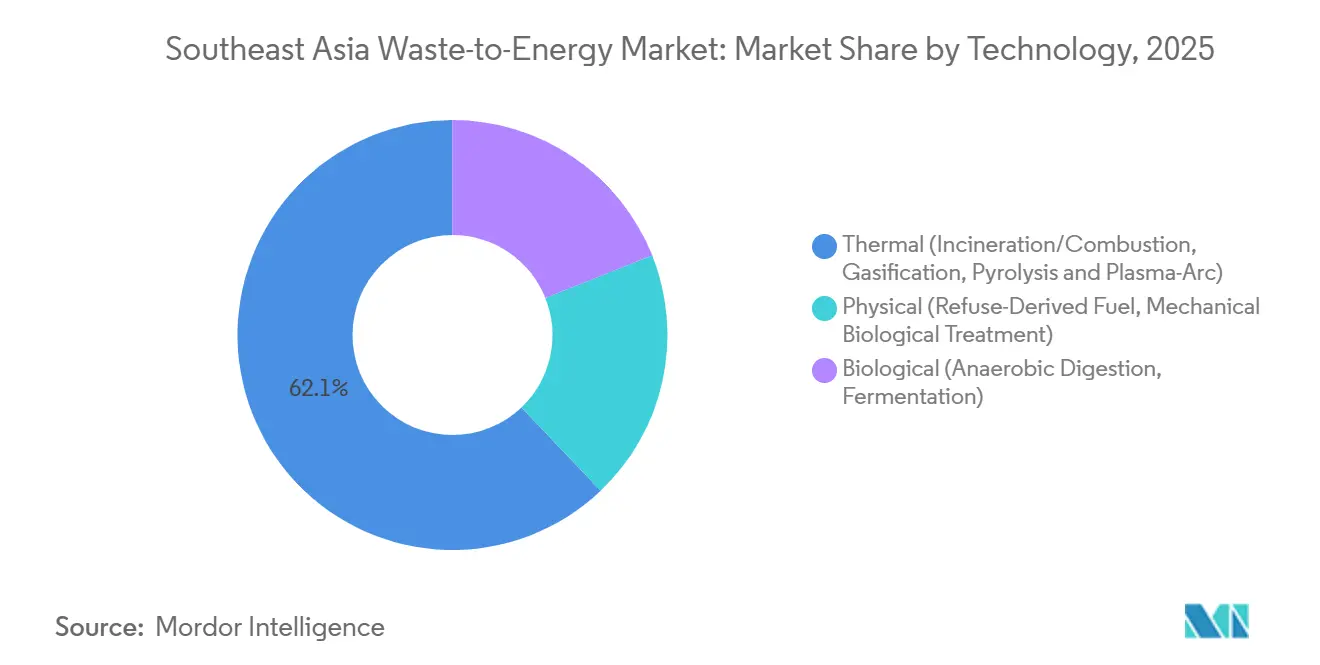

- 技術別では、熱技術が2025年に62.1%のシェアで首位を占め、生物学的技術は2031年までに最高のCAGR 14.3%を記録すると予測され。

- 廃棄物種別では、都市固形廃棄物が2025年に56.4%のシェアを保持し、農業・農業工業残渣は2031年までにCAGR 13.8%で拡大すると予測される。

- エネルギー出力別では、電力が2025年に52.1%のシェアを占め、輸送燃料は2031年までにCAGR 15.8%で成長すると見込まれる。

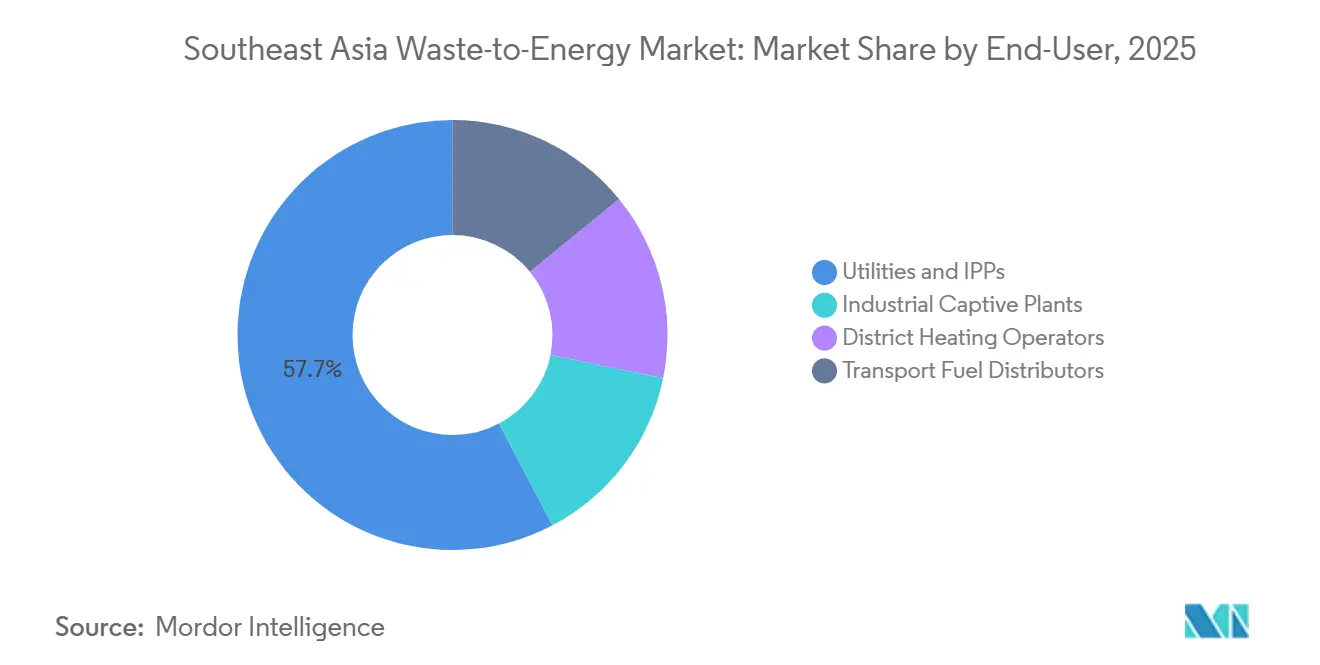

- エンドユーザー別では、電力会社および独立系発電事業者が2025年に57.7%を保持し、輸送燃料販売業者は2031年までにCAGR 15.3%で成長すると予測される。

- 地域別では、インドネシアが2025年に地域市場価値の31.6%を占め、ベトナムは2031年までにCAGR 14.8%で成長すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア廃棄物エネルギー変換市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急成長する都市ハブにおける廃棄物発生量の増加 | +3.5% | APACのコア、特にインドネシア、ベトナム、タイ、フィリピン | 短期(2年以内) |

| 再生可能エネルギーおよびサステナビリティ目標 | +2.2% | シンガポール、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| 政府のインセンティブおよびPPPフレームワーク | +2.8% | インドネシア、ベトナム、フィリピン、マレーシア | 短期(2年以内)〜中期(2〜4年) |

| 埋立地投棄手数料の上昇と閉鎖義務 | +1.5% | ジャカルタ、バンドン、ペナン、ハノイ、バンコク | 短期(2年以内) |

| 自発的市場を通じたカーボンクレジットの収益化 | +1.3% | マレーシアおよびインドネシア、時間の経過とともに広域的な地域関連性を持つ | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃棄物発生圧力が埋立地の吸収能力を上回る

インドネシアは2023年に5,663万トンの都市固形廃棄物を発生させましたが、適切に管理されたのはその量の39%に過ぎず、収集・処理システムが廃棄物の流れ自体にどれほど遅れているかを示しています。[1]環境林業省、「大統領が大統領令109/2025を制定、都市廃棄物問題への具体的な取り組み」、インドネシア政府、kemenlh.go.id 核心的な問題は廃棄物量の増加だけでなく、大都市や中規模都市における収集・処理・最終処分能力の格差が拡大していることです。この格差はますます重要になっています。なぜなら、廃棄物の増加はもはや大都市だけに集中しておらず、小規模な都市クラスターも商業的な処理施設を支えられるほど大きくなっているからです。これが、収集ネットワークがまだ大規模な集中型プロジェクトを支えられない地域において、1日200〜500トン規模のプラント形式がより実現可能になっている理由です。こうした地域の条件により、輸入された大型プラントモデルは規模、物流、資金調達の変更なしには移転しにくくなっています。その結果、東南アジア廃棄物エネルギー変換市場は、狭い大都市圏ソリューションからより広い都市インフラカテゴリーへと拡大しています。

政府のインセンティブとPPPフレームワークが資金調達を解放

インドネシアの2025年大統領令第109号は、以前の二重の投棄手数料と電力購入構造を、30年間の電力購入契約の下でUSD 0.20/kWhの単一固定料金に置き換え、プロジェクトの銀行融資適格性を大幅に変えました。この規制はまた、調達をより集中化されたフレームワークに移行させ、地方自治体の意思決定とプロジェクト実行の間の分断を減らしました。タイでは、アジア開発銀行が支援するTHB 166億(USD 5億2,150万相当)の12の産業廃棄物エネルギー変換プラント向けパッケージが、以前は資金調達の制約に直面していたプロジェクトを解放するために多国間支援がどのように機能するかを示しました。[2]アジア開発銀行、「ADBとGWTEがタイの産業廃棄物管理推進に向けて166億バーツの契約に署名」、アジア開発銀行、adb.org これらの政策措置が重要なのは、料金、廃棄物の引き渡しコンセッション条件が早期に定義されると民間資本の動きが速くなるからです。また、長い取引相手の連鎖に依存せずに、資金調達からエンジニアリング、プラント運営まで移行できるスポンサーを優遇します。これは、東南アジア廃棄物エネルギー変換市場が散発的なパイロットからより大規模で反復可能なプロジェクトパイプラインへと移行している最も明確な理由の一つです。

再生可能エネルギーおよびサステナビリティ目標が廃棄物エネルギー変換の処理量義務を引き上げる

2025年5月に公表されたタイの廃棄物管理セクター分類は、廃棄物エネルギー変換をサステナビリティ連動型融資の対象となるグリーン活動として正式に分類し、貸し手に適格プロジェクトへの資金提供のより明確な根拠を与えました。これが重要なのは、東南アジア廃棄物エネルギー変換市場における資金調達の問題がもはや廃棄物処理だけでなく、プロジェクトが国家脱炭素化フレームワークに適合するかどうかにも関わっているからです。ベトナムもこの方向に動いており、ホーチミン市は2025年から2030年の間に家庭廃棄物の90%以上を廃棄物エネルギー変換焼却によって処理することを目標としています。廃棄物エネルギー変換が正式な再生可能エネルギー目標に結びつくと、プラントの処理量は裁量的なものではなく、公共インフラ計画に組み込まれたものになります。これはまた、工場の脱炭素化の主張を支えるために追跡可能な低炭素電力や証書を必要とする産業バイヤーにとっての機会を生み出します。その結果、東南アジア廃棄物エネルギー変換市場は公共電力需要と民間サステナビリティ需要の両方から支持を得ています。

埋立地閉鎖義務が新プラントのための固定フィードストックを生み出す

ジャカルタのバンタルゲバン埋立地は1989年以来5,500万トンの廃棄物を蓄積しており、近隣コミュニティでは喘息の有病率が40%高く、下痢性疾患の発生率が72%高いと報告されており、埋立地の問題を廃棄物問題と同様に公衆衛生問題に変えています。これが重要なのは、埋立地の閉鎖がもはや地域最大の都市市場における遠い環境目標ではないからです。インドネシアの環境省はまた、閉鎖によってIDR 26.5兆(USD 15億相当)相当の年間廃棄物エネルギー変換経済的ポテンシャルを解放できる343の野外投棄場を特定しました。マレーシアでは、ペナンが40年間の操業を経て2025年11月にジェルトン埋立地を閉鎖し、代替処理計画に実際の勢いを加えました。埋立地の閉鎖が拘束力を持ち始めると、プラント運営者は定義された集水域内でより安定した残余廃棄物流を得ることができます。これにより、東南アア廃棄物エネルギー変換市場全体の長期的な稼働率が向上し、プロジェクト経済性が強化されます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.8% | グリーンフィールドプロジェクトにおいてインドネシア、フィピン、ベトナムで最も深刻 | 長期(4年以上) |

| ダイオキシンおよびNOx排出に対する市民の反対 | -1.2% | インドネシアとタイで最も強い | 中期(2〜4年) |

| 低発熱量・高水分フィードストックの変動性 | -0.9% | インドネシア、フィリピン、初期段階のベトナム | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資が地域全体のプロジェクトの銀行融資適格性を圧迫

最近のプロジェクト発表によると、地域内の1日1,000トン規模のプラントは依然として数億ドルの資本コミットメントを必要とし、新規参入者にとって資金調達の障壁が高い状態が続いています。マレーシアのスンガイ・ウダン施設は、34年間のコンセッションの下で1,056トン/日・22MWに対してRM6億6,000万(USD 1億4,900万相当)のプロジェクトコストを抱えています。ハノイのソクソン第2フェーズ拡張は1,600トン/日を追加し、VND 5,830億(USD 2億3,900万相当)の投資を伴います。長いコンセッション期間は収益の可視性を高めますが、料金が資産の操業期間中にインフレに対して調整されない場合、貸し手は慎重なままです。前処理システム、排出制御、建設リスクは、プラントが安定した稼働率に達する前でも参入コストを引き上げます。これは、東南アジア廃棄物エネルギー変換市場が依然として、より強固なバランスシート、より優れた請負業者管理、および政府または多国間支援へのアクセスを持つスポンサーを優遇することを意味します。

フィードストックの変動性が隠れた技術適応コストを課す

インドネシアとフィリピンの都市廃棄物流は有機物含有量と水分が高く、発熱量を低下させ、安定した燃焼の維持を困難にします。これは、特にプラントがより乾燥した均質な投入物流を前提に設計されている場合、地域の廃棄物特性と従来のヨーロッパの設備の前提との間に不一致を生み出します。タイでは、C&G環境保護が日立造船イノバのストーカー技術を地域の廃棄物条件に適応させており、技術のローカライズが商業規模ですでに必要であることを示しています。季節的な変動はさらなる困難の層を加えます。なぜなら、雨季の負荷は同じプラント内でボイラーの性能とメンテナンスサイクルを変える可能性があるからです。規制が組成リスクを明確に配分しない場合、開発業者と地方当局はコンセッション交渉を通じてその問題を解決しなければなりません。この隠れた適応負担は複製を遅らせ、東南アジア廃棄物エネルギー変換市場全体の実行リスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:熱的技術が規模の優位性を維持しながら生物学的技術が加速

熱的技術は2025年の南アジア廃棄物エネルギー変換市場シェアの62.1%を占め、大規模都市処理システムの主要ルートとしての地位を維持しました。このリードは、特にプロジェクト経済性が継続的な受け入れと安定した電力売電に依存している場合に、火格子炉焼却と高スループット都市廃棄物との適合性から生まれています。ハノイのソクソン施設は2025年10月の開業時に市の日常家庭廃棄物の70%をすでに処理しており、熱的システムが大都市の廃棄物流をいかにうまく吸収できるかを示しています。熱的プラントはまた、より成熟した運営モデル、より深い請負業者プール、電力会社や地方当局とのより明確な商業インターフェースの恩恵を受けています。

生物学的技術は2026年から2031年にかけてCAGR 14.3%で拡大すると予測されており、東南アジア廃棄物エネルギー変換市場で最も成長の速い技術セグメントとなっています。このセグメントは主にマレーシアとインドネシアのパーム油工場廃液プロジェクトによって牽引されており、廃棄物流が集中しており、メタン回収が商業的に意味を持ちます。マレーシアとインドネシアは2025年に8,040万メートルトンの粗パーム油を生産すると予想されており、これは世界生産量の83%に相当し、嫌気性消化およびバイオガスシステムのための非常に大きな残渣基盤を支えています。しかし、2026年初頭の時点でインドネシアのパーム油工場の10%未満しか嫌気性消化を導入していないため、フィードストックの利用可能性は高いにもかかわらず、成長は低い設置基盤から始まっています。固形廃棄物由来燃料生産や機械的生物処理などの物理的技術は依然として混焼や回収経路を支えていますが、東南アジア廃棄物エネルギー変換産業において熱的・生物学的ルートに次ぐ位置に留まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

廃棄物種別:都市固形廃棄物が市場を支える中、農業残渣が加速

都市固形廃棄物は2025年の東南アジア廃棄物エネルギー変換市場規模の56.4%を占め、地域全体のプロジェクト開発の中心に位置し続けました。この地位は、都市廃棄物収集システムと政府支援のコンセッションモデルとの直接的な結びつきを反映しています。インドネシアの国家プログラムは2029年までに34都市と30の集積地域を対象とし、計画廃棄物受け入れ量は1日33,000トンであり、将来のプラントの主要な量基盤として都市廃棄物を強化しています。産業廃棄物もタイとベトナムで、工業団地や輸出製造ゾーンにおける環境コンプライアンス基準の強化に伴い、比重を増しています。

農業・農産業残渣は2026年から2031年にかけてCAGR 13.8%で成長すると予測されており、東南アジア廃棄物エネルギー変換市場で最も成長の速い廃棄物流となっています。最大の機会はパーム油経済にあり、メタンが豊富な大量の残渣が未活用のまま残っています。2025年10月、マレーシアのバイオエコノミー公社がPolaris Bioとの間でRM7億(USD 1億5,800万相当)の20か所以上のバイオCNG施設ネットワークに関するMOUに署名し、残渣の収益化への高まる商業的関心を浮き彫りにしました。フィリピンも分散型残渣変換をテストしており、ラグナのBiosfairパイロットは年間1,200トンの有機廃棄物を処理しながら年間250,000kWhを発電する予定です。これらのプロジェクトは、フィードストックが集中しており、収集ロジスティクスが混合都市廃棄物システムよりも単純な場合、残渣ベースのシステムが迅速に拡大できることを示しています。

エネルギー出力別:電力が優位を保ちながら輸送用燃料がバリューチェーンを再形成

電力は2025年の東南アジア廃棄物エネルギー変換市場規模の52.1%を占め、明確な差をつけて最大の出力カテゴリーとなりました。このセグメントは長期的な電力会社との契約、より容易な決済構造、既存の電力網システムを通じた大量の収益化能力から恩恵を受けています。ハノイのソクソンプラントは1日5,000トンを処理し90MWを発電しており、密集した都市環境における電力指向の廃棄物エネルギー変換プロジェクトの規模の優位性を示しています。シンガポールのトゥアス・ネクサス統合廃棄物管理施設は完全稼働時に1日2,565MWhの電力を発電し、その出力は国内電力需要の最大3%を賄うことができます。

輸送用燃料は2026年から2031年にかけてCAGR 15.8%で成長すると予測されており、東南アジア廃棄物エネルギー変換市場で最も急成長している出力流となっています。これは純粋な電力モデルから、貨物、海運、産業ユーザーに対応できる低炭素燃料へのシフトを反映しています。インドネシアは2025年のB40バイオディーゼル義務から2026年にはB50に移行し、廃棄物とバイオマスからの再生可能燃料経路に対するより広い政策的根拠を強化しています。PT Prakarsa Energi Sejahteraはスラバヤのベノウォ埋立地に熱分解プラントを開発しており、1日60〜70キロリットルのディーゼル相当の再生可能燃料を生産するよう設計されており、このセグメントに目に見える商業的な事例を提供しています。東南アジア廃棄物エネルギー変換産業のこの部分はまだ初期段階にありますが、電力網連携型発電だけを超えた収益モデルを広げています。

エンドユーザー別:電力会社と独立系発電事業者が支配するが輸送用燃料販売業者が最速で成長

電力会社および独立系発電事業者は2025年の東南アジア廃棄物エネルギー変換市場シェアの57.7%を保持し、支配的な商業モデルが依然として長期的な電力会社の売電契約を通じて機能していることを確認しました。このセグメントが最大であり続けるのは、地方および国家の調達システムが電力網への供給、予測可能な決済、コンセッション支援型の電力販売を中心に設計されているからす。Keppel Infrastructure Trustは2025年度にシンガポールの都市焼却可能廃棄物の35%以上を処理し、処理廃棄物の97%を埋立地から転換し、底灰から6,000トンのスクラップ金属を回収しており、大規模な運営者が廃棄処理、回収、電力会社連携型収益化を一つのプラットフォームに組み合わせる方法を示しています。産業用自家発電プロジェクトもベトナムとタイで、製造業者が廃棄物処理と排出報告のより厳格な管理を求めるにつれて拡大しています。

輸送用燃料販売業者は2026年から2031年にかけてCAGR 15.3%で成長すると予測されており、東南アジア廃棄物エネルギー変換市場で最も成長の速いエンドユーザーグループとなっています。その成長は出力市場で見られたのと同じ変化に続いており、バイオLNG、バイオSNG、再生可能液体燃料が商業的な関連性に向かって動いています。道路貨物と海運からの需要は特に重要です。なぜなら、これらのバイヤーは使用可能な量で適合した低炭素燃料オプションを必要としているからです。タイでは、Gulf Waste to Energy Holdingsがアジア開発銀行支援の資金調達を確保し、96MWの契約容量を持つ12の産業プラントを建設しており、プロジェクト構造が強固であれば非電力会社の商業経路でも資金調達を完了できることを示しています。時間の経過とともに、この広いバイヤーベースは東南アジア廃棄物エネルギー変換市場が単一のエンドユーザーチャネルへの依存を減らすことを可能にするはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

シンガポールの廃棄物エネルギー変換市場

インドネシアは2025年の東南アジア廃棄物エネルギー変換市場規模の31.6%を占め、地域最大の国別市場としての地位を維持しました。現在のパイプラインは34都市にわたる34の計画プラントを中心としており、5つの優先集積地域の着工は2026年6月を目標とし、各施設は1日1,000トン以上を処理するよう設計されています。インドネシアの建設は、市場を孤立した都市プロジェクトから全国的に調整されたプログラムへと移行させるため重要です。ベトナムは2026年から2031年にかけてCAGR 14.8%で成長すると予測されており、東南アジア廃棄物エネルギー変換市場で最も成長の速い地域となっています。ハノイは2026年5月にヌイ・トン・プラントの着工式を行い、計画処理能力は1日2,000トン、発電能力は45MWであり、同市はソクソンの次フェーズも推進し、完成時の総出力を135MWに引き上げる予定です。

シンガポールは地域で最も成熟した廃棄物エネルギー変換エコシステムを持ち、稼働中の焼却能力がすでに国家廃棄物管理に組み込まれています。完全稼働時、トゥアス・ネクサスは1日5,800トンを処理し2,565MWhの電力を発電し、2018年比で埋立地負荷を30%削減します。市場はまた、2026年5月にAECOM、Binnies、Rambollが同施設のフェーズ2のオーナーズエンジニアに任命されたことで、継続的な深みを示しました。マレーシアはスンガイ・ウダンPPPプラントとパーム廃棄物に連携したイオCNGへの並行した取り組みを主導として、パイロット活動からより広いプログラムへと移行しています。

タイは都市廃棄物と産業廃棄物の両方にわたる活動の幅広さで際立っており、いくつかの地域の同業他社よりも多様化した需要基盤を持っています。2026年2月、アジア開発銀行はTHB 166億(USD 5億2,150万相当)の資金調達パッケージに署名し、96MWの契約容量を持つ12の産業廃棄物エネルギー変換プラントを対象とし、この分野でのタイ初の大規模産業建設を記録しました。フィリピンはまだ初期段階にありますが、分散型消化パイロットと正式なオークションの手順が、より明確な開発ルートを生み出し始めています。ミャンマー、カンボジア、メコン小地域の一部を含む東南アジアの残りの地域は、依然としてプラントインフラが限られており、政策支援も初期段階にあります。これにより、東南アジア廃棄物エネルギー変換市場は、成熟した都市システム、加速する建設市場、長期的なフロンティア機会が混在する状況となっています。

インドネシアの廃棄物エネルギー変換市場

インドネシアは地域で最もダイナミックな市場として台頭しており、予測期間2024年〜2029年において約23%という顕著な成長率が見込まれています。同国の急速な都市化と廃棄物発生量の増加が、廃棄物エネルギー変換開発に大きな機会をもたらしています。インドネシア政府は、廃棄物エネルギー変換プロジェクトに対する固定価格買取制度や税制優遇措置を含む、セクターへの投資を呼び込むための包括的な政策とインセンティブを導入しています。同国の廃棄物エネルギー変換開発へのアプローチは、熱的および生物学的廃棄物処理技術の両方に注力し、多様な廃棄物処理ソリューションを可能にしている点で特に注目されます。埋立地依存の削減と再生可能エネルギー発電の増加に向けた政府のコミットメントが、主要都市全体での多数の廃棄物エネルギー変換施設の開発につながっています。市場の成長は、プロジェクト開発における民間セクターの積極的な参加と国際的な協力によってさらに支えられています。同国の広大な地理的広がりと増大する都市人口が廃棄物エネルギー変換インフラの拡大を継続的に推進しており、投資家や技術プロバイダーにとってますます魅力的な市場となっています。

タイの廃棄物エネルギー変換市場

タイは、包括的な再生可能エネルギー開発計画と支援的な規制フレームワークに支えられ、東南アジアの廃棄物エネルギー変換セクターにおける主要プレーヤーとしての地位を確立しています。同国の廃棄物エネルギー変換開発へのアプローチは、熱的処理方法と生物学的処理方法の両方を含む技術のバランスの取れた組み合わせによって特徴づけられています。タイのセクターにおける成功は、十分に発達した廃棄物収集インフラと再生可能エネルギープロジェクトに対する強力な政府支援によって支えられています。同国は、魅力的な固定価格買取制度や投資インセンティブを含む廃棄物エネルギー変換開発を促進するさまざまなイニシアチブを実施しています。市場の成長は、都市部における環境意識の高まりと持続可能な廃棄物管理ソリューションの必要性によってさらに支えられています。タイの廃棄物エネルギー変換セクターは、多数の国際企業がプロジェクト開発に積極的に関与する民間セクターの強力な参加と技術的専門知識から恩恵を受けています。再生可能エネルギー容量の拡大と化石燃料依存の削減に向けた政府のコミットメントが、市場拡大を継続的に推進しています。

マレーシアの廃棄物エネルギー変換市場

マレーシアは、持続可能な廃棄物管理と再生可能エネルギー開発への強いコミットメントに支えられ、東南アジアの廃棄物エネルギー変換市場における重要なプレーヤーとして台頭しています。同国の廃棄物エネルギー変換へのアプローチは、革新的な技術と効率的な廃棄物処理ソリューションへの注力によって特徴づけられています。マレーシアの市場発展は、再生可能エネルギーと環境持続可能性を推進する包括的な政府政策によって支えられています。同国は、さまざまなインセンティブ制度と支援的な規制を通じて、廃棄物エネルギー変換プロジェクトへの国内外の投資を成功裏に誘致しています。市場の成長は、主要都市における都市化の進展と効率的な廃棄物管理ソリューションの必要性によってさらに促進されています。マレーシアの廃棄物エネルギー変換セクターは、強力な技術力と十分に発達したインフラネットワークから恩恵を受けています。循環経済の原則と持続可能な開発を重視する政府の姿勢が、市場拡大の新たな機会を継続的に創出しています。

その他の国々の廃棄物エネルギー変換市場

ベトナム、フィリピン、ミャンマー、カンボジア、ラオス、ブルネイを含む他の東南アジア諸国の廃棄物エネルギー変換市場は、さまざまなレベルの発展と可能性を示しています。これらの市場は、持続可能な廃棄物管理慣行への意識の高まりと再生可能エネルギーソリューションへの関心の増大によって特徴づけられています。一部の国々は市場開発の初期段階にある一方、他の国々は政府のイニシアチブと国際的なパートナーシップを通じて廃棄物エネルギー変換能力を急速に向上させています。これらの国々における廃棄物エネルギー変換インフラの開発は、都市化、環境問題、持続可能なエネルギー源の必要性などの要因によって推進されています。これらの市場の多くは、特に支援的な規制フレームワークと投資インセンティブを持つ国々において、国際的な投資家や技術プロバイダーからの関心が高まっています。これらの市場の将来的な発展は、政府政策、技術の進歩、資金調達へのアクセスなどの要因によって左右される可能性が高いです。

競合ランドスケープ

東南アジア廃棄物エネルギー変換市場のトップ企業

東南アジアの廃棄物エネルギー変換市場は中程度に分散しており、競争優位性は地域的な取扱量だけでなく、技術力と実行能力によってより大きく左右される。日本のOEMメーカーは、特にシンガポールとタイにおいて、高スループットのストーカー炉システムで持続的な地位を維持しており、信頼性と排出性能が重視されている。Keppelのインフラ事業は統合型運営モデルの価値を示しており、2025年度の経常収益は7億300万米ル、脱炭素化・サステナビリティソリューションのEBITDAは前年比32%増の1億135万米ドルとなった。これらの結果が重要なのは、廃棄物処理、エネルギー、資源回収の能力を持つ事業者がゲートフィー以外からも収益を得られることを示しているためである。実際のところ、市場は長期コンセッション期間にわたってプラントの高い稼働率を維持できる企業を評価する。

中国の開発業者はベトナムとインドネシアで積極的に事業を拡大しており、国内のEPCスケールと製造の深みを活かして、より競争力のある価格設定と迅速な展開を実現している。この戦略は、2026年1月にBPI DanantaraとWangneng Environment Co.およびZhejiang Weiming Environment Protection Co.がブカシとデンパサールのプロジェクトに関してインドネシアで締結したパートナーシップに見て取れる。欧州企業は依然として重要な地位を占めているが、その役割は排出制御エンジニアリング、オーナーエンジニア委託、および専門的なプロセスサポートへと移行しつつある。2026年5月のトゥアス・ネクサス第2フェーズへのAECOM、Binnies、Rambollの任命は、そうした高付価値ポジショニングの明確な例である。

ホワイトスペースの機会は、産業用ガス化・熱分解、農業残渣向けモジュール式生物学的処理、および輸送燃料変換経路において最も強い。これらの分野が魅力的なのは、従来の系統連系型焼却だけでは収益化が難しい廃棄物ストリームに適合しているためである。メタン回収や認証バイオエネルギー経路が第二の収益源を追加できる場合、カーボンクレジットの収益化もより重要性を増している。マレーシアでは、Monsoon CarbonのVerraに登録されたプログラムがすでにCO2e 1トン当たり10米ドルで取引されるクレジットを生成しており、認証が先行者にとってプロジェクト経済性を実質的に改善できることを示唆している。全体として、東南アジアの廃棄物エネルギー変換市場は、フィードストック管理、資金調達、技術適応、およびコンプライアンス管理を単一のデリバリープラットフォーム内で組み合わせられるスポンサーに有利に働く。

戦略的パートナーシップと統合が支配する市場

東南アジアの廃棄物エネルギー変換市場は、グローバルコングロマリットと地域専門企業が混在しており、国際的なプレーヤーは市場固有の課題や規制要件に対応するため地域の事業体とパートナーシップを結ぶことが多いです。市場構造は中程度の統合レベルによって特徴づけられており、Keppel SeghersやMitsubishi Heavy Industriesなどの主要プレーヤーが確立されたプレゼンスと技術的専門知識を通じて強固な地位を維持しています。競合ランドスケープは、政府のイニシアチブが市場発展において重要な役割を果たすシンガポールやタイなどの国々において、官民パートナーシップによってますます形成されています。

市場では、Keppel Seghersが技術力とサービス提供を強化するために専門企業の株式を取得するなど、企業による合併・買収活動が活発化しています。PT Jakarta PropertindoとFortumの協力に示されるように、ジョイントベンチャーが市場参入と拡大の優先的な手段となっています。これらの戦略的提携は、技術移転を促進するだけでなく、企業がプロジェクトリスクを分担し、それぞれの専門分野における競争優位性を維持しながら地域市場の知識を活用するのに役立っています。

イノベーションとローカライゼーションが将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新、地域市場の理解、および運用上の卓越性を組み合わせた多面的なアプローチが不可欠です。企業は、ますます厳格化する環境規制を満たしながら、特定の地域廃棄物管理上の課題に対応するコスト効率の高いソリューションの開発に注力する必要があります。政府支援と政策の整合性がプロジェクトの成功に大きく影響するため、地方当局や廃棄物管理機関との強固な関係構築が重要となっています。柔軟な資金調達モデルを提供し、類似市場での成功実績を示す能力が、競争優位性の維持においてますます重要になっています。

新規参入企業や挑戦者企業は、廃棄物エネルギー変換バリューチェーンにおける未充足ニーズに対応するニッチ市場セグメントや特定の技術ソリューションに注力することで地位を確立できます。成功要因には、業界に典型的な高い資本要件を克服できる革新的なビジネスモデルの開発と、規制フレームワークを乗り越えプロジェクト承認を確保するための強固な地域パートナーシップの構築が含まれます。企業はまた、環境持続可能性と循環経済の原則への重視の高まりを考慮する必要があります。これらの要因は顧客の好みや規制要件に大きく影響するためです。明確な環境上の利益と社会的価値創造を示す能力は、新規プロジェクトの確保と市場ポジションの維持において、既存企業と新規参入企業の双方にとってますます重要になるでしょう。さらに、廃棄物の有価物化に注力することで、廃棄物を価値ある資源に転換することによる競争上の優位性を得ることができます。

東南アジア廃棄物エネルギー変換産業のリーダー企業

三菱重工業株式会社

Keppel Infrastructure Holdings

日立造船株式会社

中国光大環境集団

Veolia Environment SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:スアン・マイ都市環境会社とGreen Marble JSCが、ハノイのスアン・マイ地区において、総投資額約USD 2億のヌイ・トン高度技術廃棄物処理・廃棄物エネルギー変換プラントの設を開始しました。この施設は1日2,000トンの廃棄物を処理し、国家電力網に45MWの電力を供給するよう設計されています。このプロジェクトは、ハノイ南西部初の高度技術廃棄物エネルギー変換プラントであり、この地域における大規模固形廃棄物処理施設の長年の不在に対処するものです。

- 2026年5月:AECOM、Binnies、Rambollのジョイントベンチャーが、シンガポール国家環境庁によってトゥアス・ネクサス統合廃棄物管理施設フェーズ2のオーナーズエンジニアに任命され、シンガポールのUSD 15億以上の主力廃棄物エネルギー変換インフラプログラムを支える複数年にわたるエンジニアリング委任を延長しました。この任命はフェーズ1の先行工事に続くものであり、ジョイントベンチャーはサイトでの将来の炭素回収統合を含む1日2,900トンの追加廃棄物エネルギー変換能力を監督する立場に置かれています。

- 2026年4月:ハノイはソクソン廃棄物エネルギー変換プラントのフェーズ2拡張を開始し、以前に埋め立てられた廃棄物を処理するために1日1,600トンの能力を追加し、総出力を135MWに増加させました。この拡張の総投資額は約VND 5,830億(USD 2億3,900万)です。プラントの完全完成は2027年第4四半期を目標としており、ソクソンは設置容量において世界最大の廃棄物エネルギー変換施設の一つとなります。

- 2026年3月:ダナン市において、ベトナム農業農村開発銀行(Agribank)とベトナム環境株式会社(Amaccaoグループのメンバー)が、カイン・ソンにおける固形廃棄物焼却プラントプロジェクトの実施に向けた信用契約締結式を行い、同市にとって重要な環境イニシアチブとなりました。

東南アジア廃棄物エネルギー変換市場レポートの範囲

廃棄物エネルギー変換とは、様々な廃棄物材料を電力、熱、燃料などの使用可能なエネルギー形態に変換することを指します。廃棄物からエネルギーを抽出するために異なる技術を適用し、埋立地や焼却処分が必要な廃棄物量を削減します。廃棄物エネルギー変換プロセスで使用される最も一般的な廃棄物材料には、都市固形廃棄物、バイオマス、農業残渣、産業廃棄物、下水汚泥が含まれます。これらの廃棄物材料は通常、エネルギー生成に活用できる有機物を豊富に含んでいます。

東南アジア廃棄物エネルギー変換市場は、技術、廃棄物種別、エネルギー出力、エンドユーザー、地域によってセグメント化されています。技術別では、市場は物理的、熱的、生物学的技術にセグメント化されています。物理的セグメントには固形廃棄物由来燃料と機械的生物処理システムが含まれます。熱的セグメントには焼却・燃焼、ガス化、熱分解、プラズマアーク技術が含まれます。生物学的セグメントには嫌気性消化と発酵技術が含まれます。廃棄物種別では、市場は都市固形廃棄物、産業廃棄物、農業・農産業残渣、下水汚泥、その他(商業廃棄物、建設廃棄物、有害廃棄物を含む)にセグメント化されています。エネルギー出力別では、市場は電力、熱、コジェネレーション(CHP)、輸送用燃料(バイオSNG、バイオLNG、エタノールを含む)にセグメント化されています。エンドユーザー別では、市場は電力会社および独立系発電事業者、産業用自家発電プラント、地域熱供給事業者、輸送用燃料販売業者にセグメント化されています。レポートはまた、地域内6か国の東南アジア廃棄物エネルギー変換市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| 物理的処理 | |

| 熱的処理 | 焼却 |

| コプロセッシング | |

| 熱分解/ガス化 | |

| 生物学的処理 | 嫌気性消化 |

| マレーシア |

| インドネシア |

| タイ |

| シンガポール |

| ベトナム |

| その他の東南アジア |

| 技術 | 物理的処理 | |

| 熱的処理 | 焼却 | |

| コプロセッシング | ||

| 熱分解/ガス化 | ||

| 生物学的処理 | 嫌気性消化 | |

| 地域別市場分析(地域のみの市場規模および需要予測(2028年まで)) | マレーシア | |

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| ベトナム | ||

| その他の東南アジア | ||

レポートで回答される主要な質問

東南アジアにおける廃棄物エネルギー変換の現在の見通しはどうですか?

東南アジア廃棄物エネルギー変換市場は2025年にUSD 46.4億と評価され、2026年にはUSD 52.2億に達し、CAGR 12.65%で2031年にはUSD 94.8億に達すると予測されています。

どの国が地域需要をリードしていますか?

インドネシアは2025年に31.6%で最大の国別シェアを保持しており、複数都市にわたる全国的に調整された建設プログラムによって支えられています。

どの技術が最も速く拡大していますか?

熱的技術は2025年に62.1%で最大のセグメントに留まりましたが、生物学的技術が2031年にかけて14.3%で最も速く成長すると予測されています。

なぜ輸送用燃料が投資家の注目を集めているのですか?

輸送用燃料は、政策支援、海運需要、再生可能燃料ニーズが電力だけよりも広い収益基盤を生み出しているため、2031年にかけてCAGR 15.8%で成長すると予測されています。

プロジェクト開発業者にとっての主な財務的課題は何ですか?

最大のハードルは依然として高い初期資本コストであり、大型プラントは依然として数億USDの投資を必要とし、資本を回収するために長いコンセッション期間に依存しています。

現在、どのエンドユーザーグループがプロジェクト収益を支配していますか?

電力会社および独立系発電事業者が2025年に57.7%でリードしており、ほとんどの大型プロジェクトが依然として長期的な電力網売電と電力会社連携型コンセッションモデルを中心に構成されているためです。

最終更新日: