東南アジア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

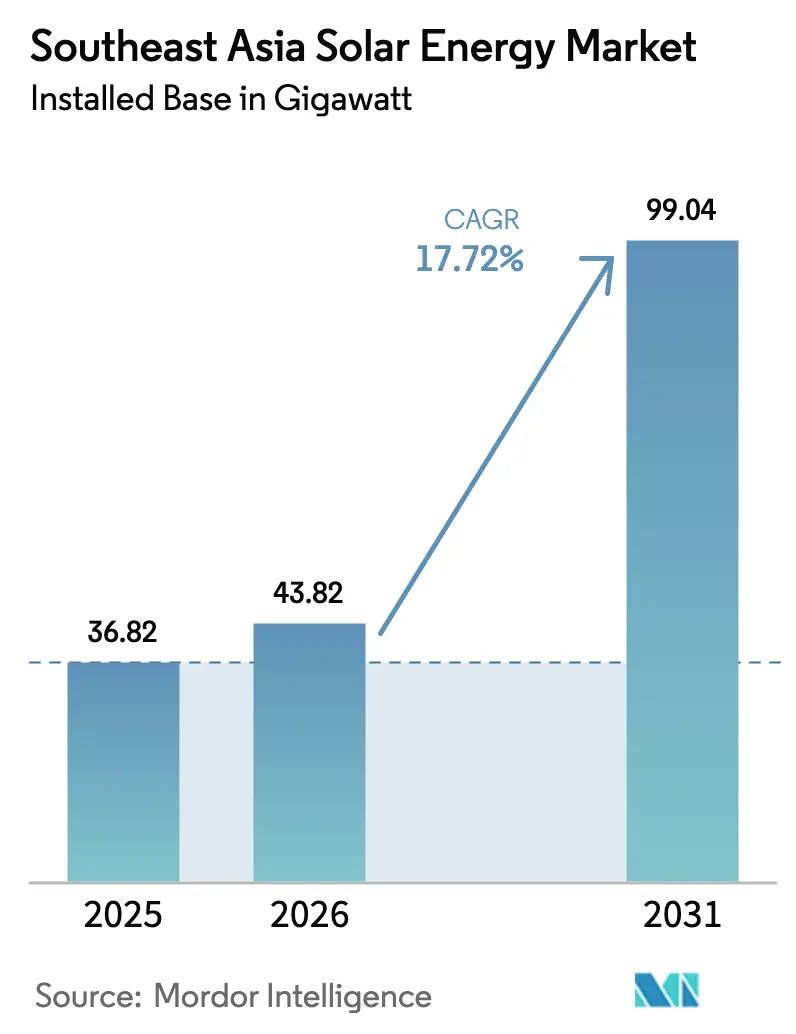

| 基準年の市場規模 (2025) | 36.82 ギガワット |

| 市場取引高 (2026) | 43.82 ギガワット |

| 市場取引高 (2031) | 99.04 ギガワット |

| 成長率 (2026 - 2031) | 17.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア太陽エネルギー市場分析

東南アジア太陽エネルギー市場の設置ベースにおける規模は、2025年の36.82ギガワットから2026年には43.82ギガワットに増加し、2031年までに99.04ギガワットに達すると予想されており、2026年から2031年にかけてCAGR17.72%で成長します。

モメンタムは、拘束力のあるカーボンニュートラル誓約、大幅に低下したTOPConモジュール価格、および越境調達を可能にする稼働中のラオス・タイ・マレーシア・シンガポール送電回廊から生まれています。ユーティリティスケールの開発業者は、700Wクラスのモジュールを1Wあたり0.056米ドルで提供する垂直統合型の中国サプライヤーから恩恵を受けており、一方で商業・産業用(C&I)屋上太陽光発電は、ベトナム、タイ、マレーシアの小売電力料金の上昇に伴いグリッドパリティに達しています。[1]EnergyTrend、「TOPConモジュール価格トレンド」、energytrend.com フローティング太陽光発電とアグリボルタイクスは土地不足の緩和に貢献しており、2026年後半までに1kWhあたり80米ドルを下回るバッテリーコストの低下が太陽光発電+蓄電池の経済性を強化しています。それにもかかわらず、土地利用の競合、脆弱な配電網、および台風関連の保険料が導入速度を抑制しており、2030年までに地域全体のグリッドおよび発電設備投資として1,700億米ドルが必要であることが浮き彫りになっています。[2]アジア開発銀行、「東南アジアエネルギー転換投資要件」、adb.org

主要レポートのポイント

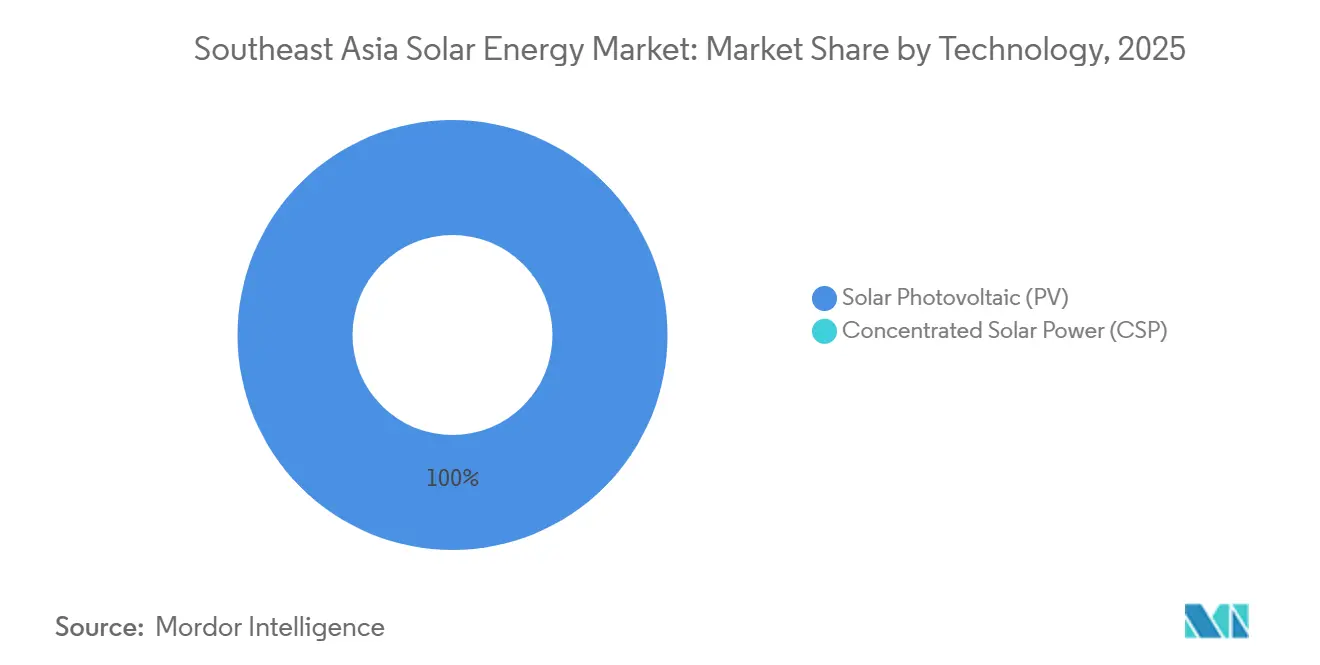

- 技術別では、太陽光発電システムが2025年の設置容量の100%を占め、集光型太陽熱発電は無視できる水準にとどまりました。

- グリッドタイプ別では、系統連系設備が2025年の東南アジア太陽エネルギー市場シェアの88.3%を占め、一方で独立系統システムは2031年までに23.1%のCAGRを記録すると予測されています。

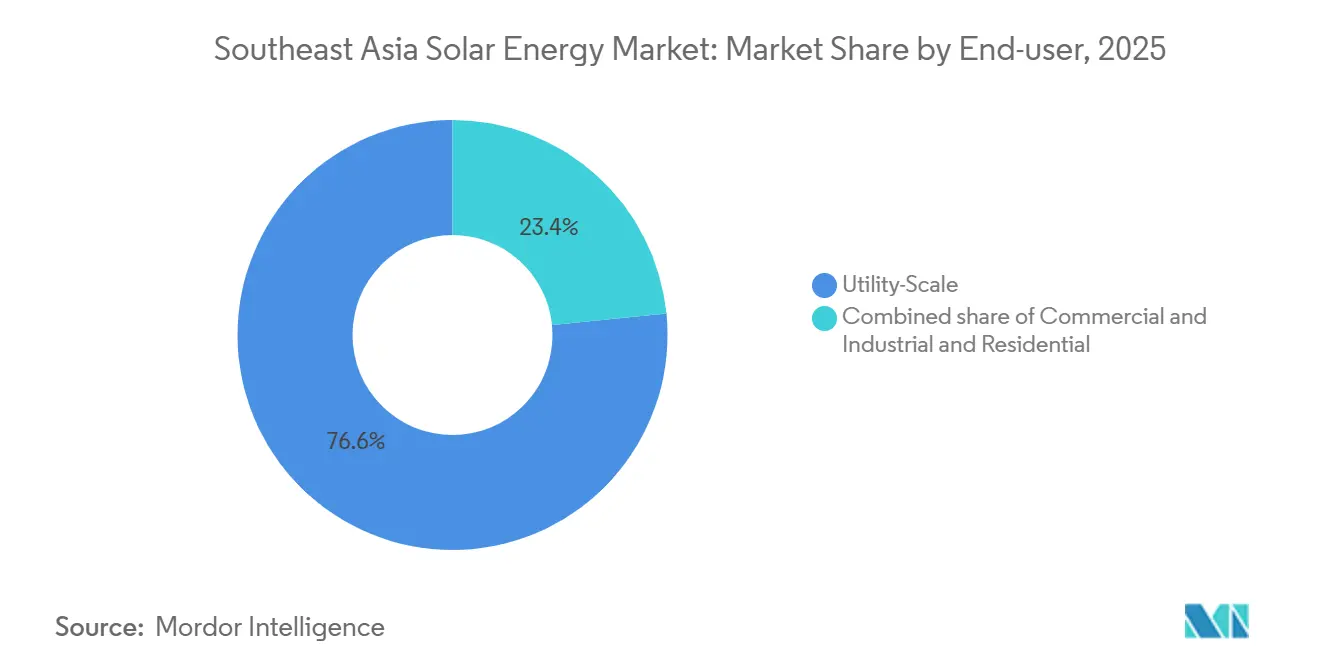

- エンドユーザー別では、ユーティリティスケール発電所が2025年の東南アジア太陽エネルギー市場規模の76.6%のシェアをリードし、一方で住宅用屋上太陽光発電は2026年から2031年にかけて21.9%のCAGRで拡大しています。

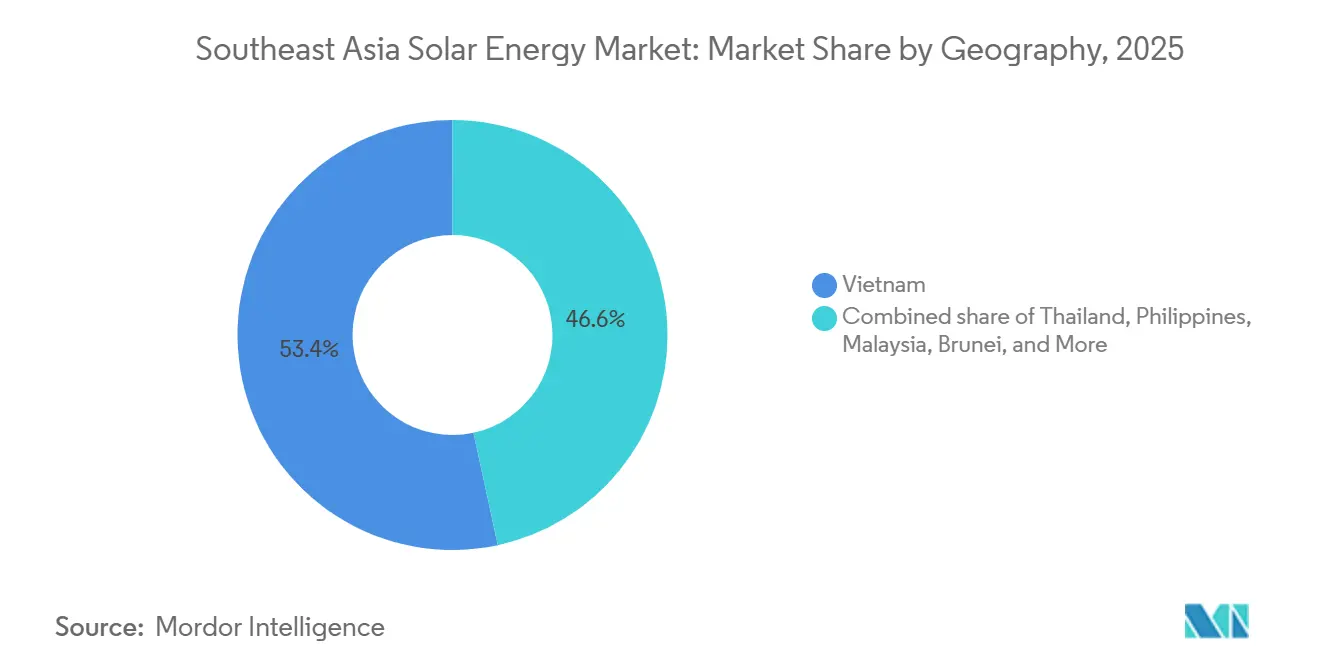

- 地域別では、ベトナムが2025年に53.37%のシェアで首位を占め、ブルネイは2031年までに51.03%のCAGRで最も成長が速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国家再生可能エネルギー目標の加速とカーボンニュートラル誓約 | 3.20% | フィリピン、マレーシア、ベトナム、ブルネイ | 中期(2〜4年) |

| 単結晶PERC型およびTOPCon太陽光発電モジュールの急速なコスト低下 | 4.10% | ベトナム、タイ、インドネシアの製造拠点 | 短期(2年以内) |

| C&Iユーザー向け屋上太陽光発電のグリッドパリティ | 2.80% | ベトナム、タイ、マレーシア、シンガポール | 短期(2年以内) |

| ASEAN越境電力取引パイロット | 1.90% | マレーシア、シンガポール、タイ、ラオス人民民主共和国 | 長期(4年以上) |

| グリーン水素輸出の野望がユーティリティスケール太陽光発電パイプラインを牽引 | 2.30% | マレーシア、インドネシア、フィリピンへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家再生可能エネルギー目標の加速とカーボンニュートラル誓約

加盟国は、2030年までに設置容量の45%を再生可能エネルギーとする目標を引き上げるAPAEC 2026-2030ロードマップを採択し、ユーティリティスケールプロジェクトの調達確実性を確保しました。[3]フィリピンエネルギー省、「グリーンエネルギーオークションプログラム」、doe.gov.ph フィリピンのグリーンエネルギーオークションは、2027年から年間25GWを調達することを目指しており、第6ラウンドには3.2GWの太陽光発電が含まれています。マレーシアの国家エネルギー転換ロードマップは、2050年の再生可能エネルギー目標を70%に引き上げ、公共建築物が3年以内に20%のグリーン電力を確保することを義務付けています。[4]マレーシアエネルギー省、「国家エネルギー転換ロードマップ」、mestecc.gov.my ブルネイのNDC 3.0は、深刻な土地制約にもかかわらず、2035年までに排出量を20%削減し、再生可能エネルギーシェアを30%とすることを約束しています。これらの政策は優遇融資を解放しますが、グリッドのボトルネックと1,700億米ドルの資金ギャップが解消された場合にのみ成功します。

単結晶PERC型およびTOPCon太陽光発電モジュールの急速なコスト低下

TOPConは2025年に世界出荷量の87.6%を占め、量産効率は26%に達し、モジュール価格は2026年2月に1Wあたり0.056米ドルまで低下しました。ベトナム、マレーシア、タイへの生産拠点の移転により、中国メーカーは米国の関税を回避し、豊富な地域供給を確保しました。LONGiのハイブリッド裏面接触型セルは27.81%の効率に達し、タンデムセルは34.85%の記録を達成し、さらなるバランス・オブ・システムコストの削減を示唆しています。ベトナムでは、C&I屋上太陽光発電がすでに系統電力料金に対して15〜20%の節約を実現しており、マレーシアのNEM 3.0参加者は5年間の回収期間を達成しており、ハードウェアコストの低下が自家発電の普及を促進していることを示しています。同じコスト軌跡は石炭の競争力を侵食しており、特に自家用石炭が21GWに達するインドネシアで顕著です。

C&Iユーザー向け屋上太陽光発電のグリッドパリティ

小売電力料金の上昇、ネットメータリング改革、および1Wあたり0.06米ドル未満のモジュール価格により、2025年までにタイ、マレーシア、ベトナムで屋上太陽光発電のパリティが達成されました。タイのサンドボックスプロジェクトでは15〜30%の電気代削減が実現し、2030年までに3,668MWの固定価格買取制度太陽光発電が承認されました。マレーシアの企業グリーン電力プログラムは、2025年に差額決済契約型バーチャルPPAとして800MWを割り当てました。シンガポールのCleantech Solarは、カーギル向けに10MWpのフローティングアレイを設置し、水面が土地不足を補う方法を示しました。ベトナムのホアファット・ズンクアット製鉄所は22.5MWpのN型モジュールを追加し、オンサイト発電に対する産業界の需要を示しています。企業はこうして受動的な消費から積極的な脱炭素化へと移行しています。

ASEAN越境電力取引パイロット

2025年から稼働しているラオス・タイ・マレーシア・シンガポール回廊は最大200MWの再生可能電力を送電しており、地域バランシングの青写真を提供しています。シンガポールは、4.4GWhの蓄電池を備えたVanda Renewable Energiesの2GWp発電所を含む、インドネシアのリアウ諸島からの太陽光発電+蓄電池輸入として合計3GWの6件の条件付き承認を付与しました。Trina Solarはプロジェクトに1.2GWのTOPConモジュールを供給しており、ベンダーの信頼を示しています。マレーシアの2.5GWケニル・ハイブリッド太陽光・水力発電スキームは、電力輸出と水素製造を組み合わせています。しかし、資金調達と規制の調和に関するハードルが多国間拡大を遅らせる可能性があり、特に主権に関する懸念が残る地域では顕著です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高日射量ゾーンにおける土地利用の競合 | −2.4% | ベトナム、タイ、フィリピン | 中期(2〜4年) |

| 地方都市における脆弱な配電網インフラ | −1.8% | インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| モジュールレベルの輸入関税の上昇 | −1.3% | ベトナム、マレーシア、タイ・カンボジアへの波及 | 短期(2年以内) |

| 台風関連の資産リスクプレミアム | −0.9% | フィリピン、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高日射量ゾーンにおける土地利用の競合

農業、鉱業、森林保護がベトナム、タイ、フィリピンにおける太陽光発電の立地と競合し、土地価格を押し上げ、許可の遅延を引き起こしています。ラムドン省は森林転換違反を理由にベトナムの14プロジェクトを凍結し、既存の12GWの設備容量を脅かし、外国投資家からの仲裁通知を促しています。フィリピンの土地利用転換には18〜24ヶ月の追加期間と1ヘクタールあたり200〜300万フィリピンペソの取引コストが発生する可能性があります。ブルネイは55%の森林保護区規則により陸上太陽光発電を200MW未満に制限しており、1Wあたりの設備投資が高いにもかかわらず屋上設置を推進しています。フローティング太陽光発電はインドネシアのパイプラインの31%を占めていますが、地上設置型より15〜20%コストが高く、台風リスクにさらされています。アグリボルタイクスは解決策を提供しますが、成熟した規制が欠如しています。

地方都市における脆弱な配電網インフラ

出力制御、系統連系の遅延、およびコストのかかるインバーターのアップグレードがインドネシア、フィリピン、ベトナムを悩ませています。インドネシアは2030年までに28GWの再生可能エネルギー目標に合わせてグリッドを整備するために150億米ドルが必要です。フィリピンのグリッド遅延により、2023年7月のグリーンオークションはNGCPによる9,050億フィリピンペソの送電拡張計画にもかかわらず、落札率が31%にとどまりました。ベトナムの南部グリッドは、2025年に無効電力不足により送電エネルギーの6%を失いました。EGATの5,000億タイバーツの債務がタイの強化工事を制約しています。ミニグリッドはギャップを埋めますが、1kWhあたり0.81〜1.61米ドルのコストは小売電力料金の6倍を超えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性は湿潤熱帯の現実を反映

太陽光発電システムは2025年に東南アジア太陽エネルギー市場全体を支配し、2031年までの全体的な17.72%のCAGR見通しと一致しました。集光型太陽熱発電はモンスーンの雲量が直達法線放射量をCSPの閾値以下に保つため、普及しませんでした。太陽光発電の中では、TOPConの台頭がバランス・オブ・システムの経済性を再形成し、LONGiの34.85%タンデムセルのマイルストーンが将来の利益を示唆しています。貯水池や砂漠のようなタイのサイトでの両面発電モジュールは発電量を最大15%向上させ、均等化コストをさらに低下させています。JinkoSolarは2025年にタイに1.187GWを出荷し、その国内サブ市場の34%のシェアを獲得しました。CSPの不在により、製造は結晶シリコンに集中し、マレーシアとベトナムの地域産業クラスターを強化しています。

第2世代ヘテロ接合(HJT)モジュールは、Huasunとハイアールが2026年3月にギガワット規模の契約を締結した後、パイロット調達に入っており、効率競争のダイナミクスが持続することを示しています。効率の向上は土地集約度を削減し、地上区画が希少なシンガポールとブルネイにとって有利です。東南アジア太陽エネルギー産業は、TOPConの温度係数が赤道気候に適しているため、熱ミスマッチ損失が低いという恩恵も受けています。ユーティリティ用バッテリーが1kWhあたり80米ドルを下回る方向に向かっていることと相まって、太陽光発電は今後10年間の技術的な選択肢として揺るぎない地位を保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

グリッドタイプ別:独立系統の急増がディーゼル代替を目指す

系統連系資産は2025年に設置容量の88.3%を占め、規模の経済と国営電力会社の電力購入契約が資金調達を支えました。しかし、2031年までに23.1%のCAGRで成長する独立系統は、島嶼部および内陸部コミュニティにおけるディーゼル代替の事例を裏付けています。フィリピンでは、280万人以上の住民が1kWhあたり16〜25フィリピンペソの補助金付きディーゼルに依存しており、太陽光発電ミニグリッドはコストを半減させ、燃料価格の変動を解消します。ミャンマーのカンビン・マイクログリッドは、わずか110枚のSunPowerパネルと75kWのバッテリーでエネルギーコストを50%削減し、1日24時間のサービスを実現しました。このような事例は、東南アジア太陽エネルギー市場における独立系統ソリューションの規模は小さいながらも急速に成長している理由を示しています。

インドネシアの規制2/2024によるネットメータリングの廃止は、屋上太陽光発電のインセンティブを自家消費に向け、家庭よりも大規模なC&Iユーザーに有利に働きます。系統連系発電所はベトナム南部の変圧器の制限により昼間の出力制御に直面していますが、独立系統サイトはそのようなボトルネックを回避できる一方で、より高い設備投資に直面します。政策立案者はコストギャップを縮小するために成果連動型補助金とブレンドファイナンスのパイロットを実施しています。バッテリー価格が低下するにつれて、特にディーゼル補助金が財政予算を圧迫している地域では、ハイブリッドミニグリッドがより早くパリティを達成できる可能性があり、東南アジア太陽エネルギー市場における独立系統の長期的な重要性を強化しています。

エンドユーザー別:C&I成熟の中で住宅用屋上太陽光発電が拡大

ユーティリティスケールプロジェクトは、政府がギガワット規模の目標と輸出回廊を追求する中、2025年の需要の76.6%を占めました。住宅用屋上太陽光発電は現在の設備容量のわずかな割合にすぎませんが、リースモデルと安価なバッテリーに支えられて21.9%のCAGRで拡大します。マレーシアのNEM 3.0は86.8%の自家消費率と住宅所有者の5年間の回収期間を報告しており、資金調達可能なテンプレートを示しています。タイでは、エネルギー規制当局のパイロットが60%の自家消費率と30%の電気代削減をもたらし、1,000MWの太陽光発電+蓄電池の枠組みを触媒しました。ベトナムの鉄鋼および食品加工複合施設はC&Iの成熟を示しています:ホアファット・ズンクアットの5段階79.2MWp計画とカーギルの10MWpフローティングアレイは産業界の需要を証明しています。蓄電池価格の低下は、時間帯別料金の裁定取引とレジリエンスの恩恵を通じて住宅用の価値を増幅させます。

ユーティリティ開発業者は依然として主要な量を支配しており、EVNの100MWフオックタイ2とVinEnergoの300MWディエンビエン1が象徴的です。しかし、住宅用とC&Iの拡大は市場の深みを広げ、経済的利益をより均等に分配します。長期的には、多様化したエンドユーザープロファイルが、大規模な集中型PPAに典型的に影響を与える政策の変動から東南アジア太陽エネルギー市場を守ります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ベトナムは2025年に地域設備容量の53.37%を生み出し、2035年までに34.7GW、2050年までに136.6GWという野心的な電力開発計画VIIIのマイルストーンのおかげです。EVNのフオックタイ2は年間1億6,800万kWhを供給し、380MWpのKNスレポック3フローティング発電所は2026年7月に建設を開始するサムスンとの直接PPAに署名しました。しかし、遡及的な電力料金削減と土地法の施行が12GWの設備容量を脅かし、投資家の信頼を低下させています。南部グリッドの出力制御は送電損失が6%を超えることでさらなる複雑さを加えています。

ブルネイは小さいながらも、2031年までに51.03%のCAGR見通しを示しています。1,044MWの屋上太陽光発電ポテンシャルは国内発電の最大36%を供給でき、地上設置型プロジェクトを制限する厳格な森林保護区規則を補います。インドネシア、タイ、マレーシア、フィリピン、シンガポールが残りの設備容量を分け合っています。インドネシアはシンガポールへの輸出承認を3件合計3GW確保しており、Singa Renewablesの1GWベンチャーとVandaの2GWp発電所が含まれます。Trinaの1.2GW供給契約はハードウェアの準備状況を示しています。

タイの電力開発計画2023-2037草案は2036年までに再生可能エネルギー50%を目標としていますが、EGATの債務がグリッドアップグレードを妨げています。マレーシアのロードマップは2.5GWのフローティング太陽光・水力ハイブリッドを構想しており、企業グリーン電力プログラムがバーチャルPPAを促進しています。フィリピンは年間25GWのオークション量を目指していますが、2023年の入札が未達に終わった送電遅延と依然として戦っています。シンガポールの6GW輸入目標は国内需要の3分の1に相当し、国内建設よりも地域調達を優先する戦略を反映しています。総じて、これらのダイナミクスは、東南アジア太陽エネルギー市場全体にわたる大規模な太陽光発電導入に向けた不均一ながらも収束しつつある推進力を確認しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

中国の垂直統合型大手、Canadian Solar、JinkoSolar、Trina Solar、LONGiがモジュール供給を支え、マレーシア、ベトナム、タイに資金調達可能な保証と複数GWの工場を提供しています。JinkoSolarはタイの出荷量の34%を獲得し、2025年にバンコクのハブを開設しました。LONGiは最高水準の資金調達適格性を維持し、新たな効率記録を打ち立てており、TrinaのVertex N 700Wラインナップはより高い発電量を求めるユーティリティ入札者を支えています。米国の貿易関税が輸出市場を混乱させ、中東・北アフリカへの生産能力の再配分を促しましたが、OCIがベトナムで「クリーン」なコンポーネントを供給するための2.7GWウェーハ投資を行うことも促しました。

地域の独立系発電事業者、Vena Energy、Scatec、AC Energy、Sembcorpは、ハイブリッドポートフォリオと顧客中心のPPAで競争しています。ScatecとAboitizは2025年11月にフィリピンのマガット貯水池での68MWフローティングプロジェクトの20年間PPAを獲得しました。SembcorpのAlinta Energy買収保留は地域的なフットプリントを深めます。VinEnergoのような新規参入者は10GWの立ち上げスレートと3年以内に100GWという野望を掲げており、競争の激化を示しています。

重要鉱物の垂直統合が破壊的なテーマとして浮上しています。中国の電池大手、CATL、Gotion、CNGR、Huayouがインドネシアのニッケルハブに数十億ドルを投入し、ゆりかごから墓場までの太陽光発電+蓄電池のバリューチェーンを構築しています。HuasunのHJT供給契約とハイアールの契約は、別の効率の飛躍が地平線上にあることを示唆しています。全体として、競争は激しいがまだ超分散化されておらず、東南アジア太陽エネルギー市場内でトッププレーヤーがマージンを維持する余地を与えています。

東南アジア太陽エネルギー産業リーダー

Canadian Solar Inc.

JinkoSolar Holding Co. Ltd

Trina Solar Limited

Thai Solar Energy Public Company Limited

Scatec ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Huasun Photovoltaic TechnologyとQingdao Haierがゼロカーボン産業パークプロジェクト向けにGWスケールのヘテロ接合モジュール調達契約を締結しました。

- 2026年1月:JinkoSolarがタイの4社のパートナーとTiger Pro 3モジュールの300MW流通契約を締結し、出荷リーダーシップを強化しました。

- 2026年1月:OCI Holdingsがベトナムで2.7GWのウェーハ工場の操業を開始し、6ヶ月以内に生産能力を倍増させる計画を発表しました。

- 2026年11月:ScatecとAboitiz Renewablesがフィリピンのマガット貯水池での68MWフローティング太陽光発電プロジェクトの20年間PPAを確保しました。

東南アジア太陽エネルギー市場レポートの範囲

太陽エネルギーとは、太陽からの熱と放射光であり、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術を通じて活用できます。

東南アジア太陽エネルギー市場は、技術、グリッドタイプ、エンドユーザー、および地域によってセグメント化されています。技術別では、市場は太陽光発電(PV)と集光型太陽熱発電(CSP)にセグメント化されています。グリッドタイプ別では、市場は系統連系と独立系統にセグメント化されています。エンドユーザー別では、市場はユーティリティスケール、商業・産業用(C&I)、および住宅用にセグメント化されています。地域別では、市場はベトナム、インドネシア、フィリピン、タイ、マレーシア、シンガポール、およびその他の東南アジアにセグメント化されています。各セグメントについて、市場規模と予測は設置容量(GW)に基づいて実施されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電池とハイブリッド統合 |

| ベトナム |

| インドネシア |

| フィリピン |

| タイ |

| マレーシア |

| シンガポール |

| その他の東南アジア |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| グリッドタイプ別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電池とハイブリッド統合 | |

| 地域別 | ベトナム |

| インドネシア | |

| フィリピン | |

| タイ | |

| マレーシア | |

| シンガポール | |

| その他の東南アジア |

レポートで回答された主要な質問

2031年までに東南アジアの太陽光発電設置容量はどのくらいになりますか?

現在の水準の2倍以上となる99.04GWに達すると予測されています。

現在、どの国が導入をリードしていますか?

ベトナムは野心的な電力開発計画VIIIの目標により、2025年に地域設備容量の53.37%を占めました。

成長が最も速いのはどこですか?

ブルネイは2031年までに51.03%のCAGRで太陽光発電設備容量を拡大すると予測されています。

TOPConモジュールがこの地域でなぜこれほど人気があるのですか?

26%の効率とFOB価格1Wあたり0.056米ドルを組み合わせており、均等化コストの即時削減を促進しています。

将来の建設を遅らせる可能性のあるリスクは何ですか?

土地利用の競合、脆弱な配電網、貿易関税の上昇、および台風関連の保険料がすべてモメンタムを抑制しています。

最終更新日: