アジア太平洋地域サービスロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

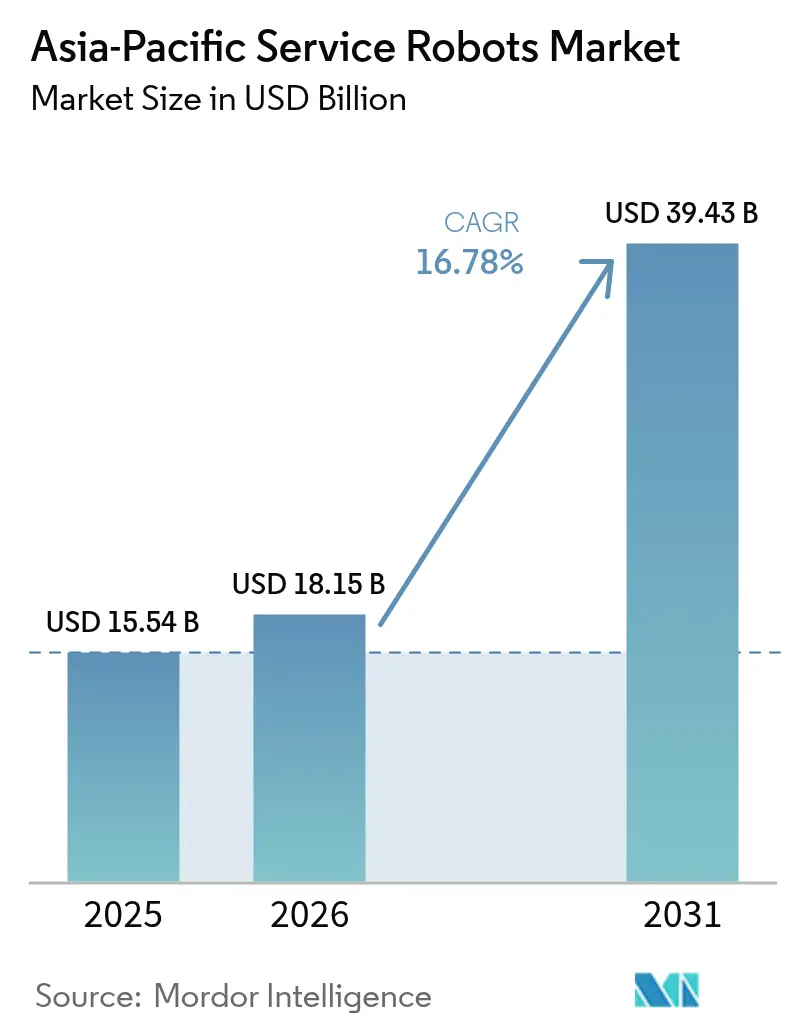

| 基準年の市場規模 (2025) | 15.54 十億米ドル |

| 市場規模 (2026) | 18.15 十億米ドル |

| 市場規模 (2031) | 39.43 十億米ドル |

| 成長率 (2026 - 2031) | 16.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域サービスロボット市場分析

アジア太平洋地域サービスロボット市場規模は2026年に180億1,500万米ドルと推定され、2025年の155億4,000万米ドルから成長し、2031年には394億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)16.78%で成長します。中国、日本、韓国における自動化プログラムの急増が労働力戦略を再定義しており、電子商取引、医療近代化、政府主導のデジタルアジェンダが導入を加速させています。物流自動化はもはや効率化のための選択肢ではなく、労働市場の逼迫とラストマイル配送の圧力が高まる中で、業務上の必須要件となっています。医療提供者はロボットを患者アウトカムを改善し人員不足を解消するコア臨床資産として位置づけています。5GとオンボードAIの融合がリアルタイムの遠隔制御とデータ分析を可能にし、公共サービスや重要インフラ点検への展開オプションを拡大しています。高い統合コストと断片化した安全基準が中小企業の導入を依然として抑制しているものの、サービスとしてのロボティクス(RaaS)モデルが価格面のギャップを埋め始めています。

主要レポートのポイント

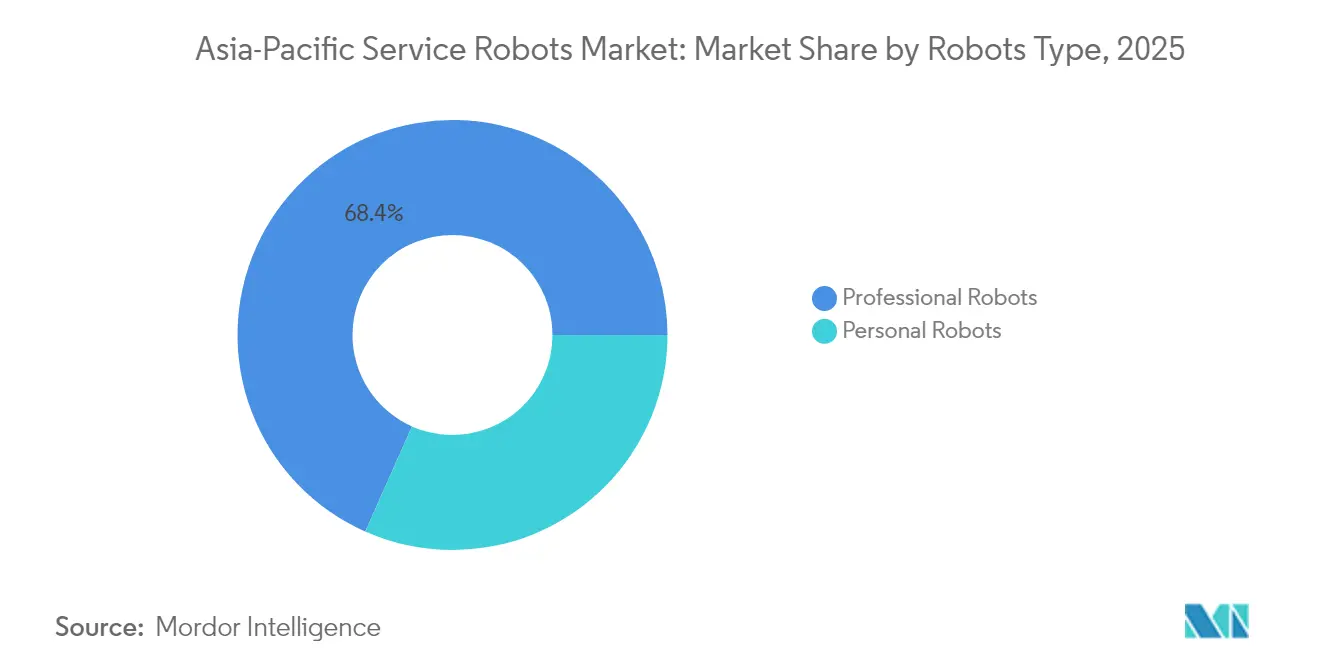

- ロボットタイプ別では、プロフェッショナルロボットが2025年のアジア太平洋地域サービスロボット市場シェアの68.35%を占めてリードしており、パーソナルロボットは2031年にかけてCAGR 18.02%で成長すると予測されています。

- 用途別では、輸送・物流が2025年の収益シェアの37.40%を占め、医療は2031年にかけてCAGR 22.10%で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年のアジア太平洋地域サービスロボット市場規模の63.20%を占めましたが、ソフトウェアは2031年にかけてCAGR 18.70%で拡大する見込みです。

- 動作環境別では、地上ロボットが2025年に71.30%のシェアで支配的であり、空中プラットフォームは2031年にかけてCAGR 18.95%を記録する見込みです。

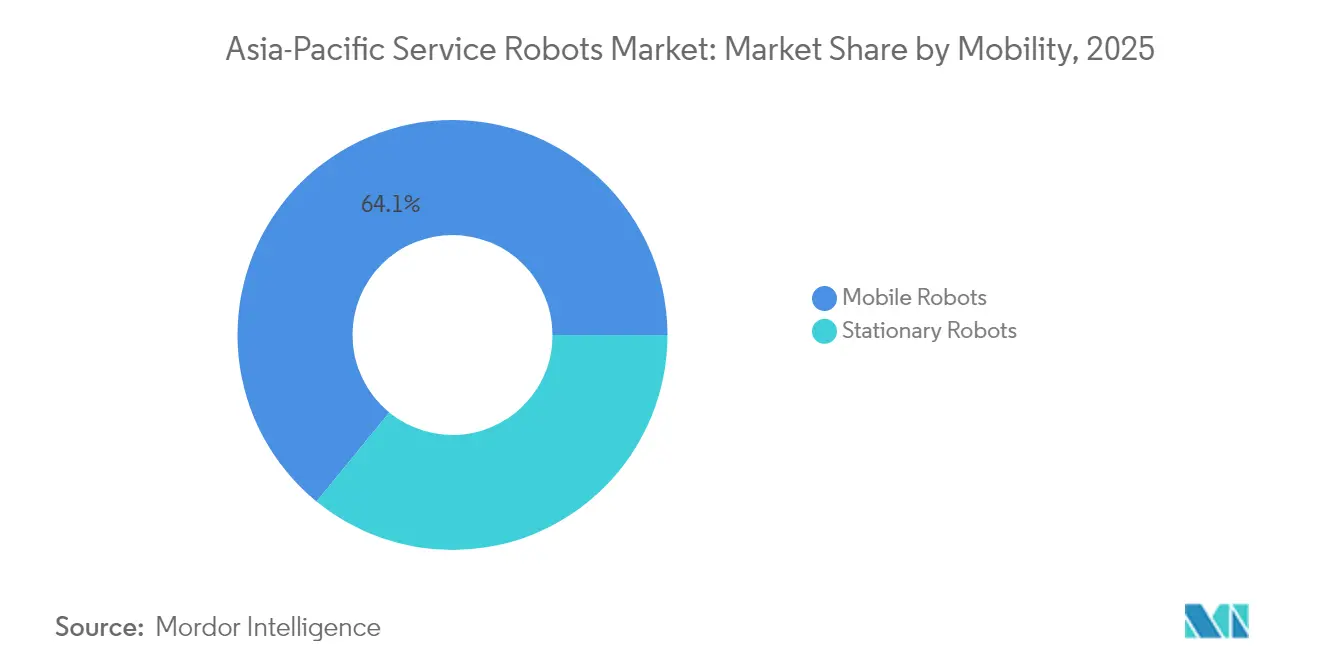

- モビリティ別では、モバイルロボットが2025年のアジア太平洋地域サービスロボット市場規模の64.10%を占め、2031年にかけてCAGR 16.95%で最も成長の速いモビリティクラスであり続けます。

- 地域別では、中国が2025年に53.40%のシェアを占め、インドは2031年にかけてCAGR 18.20%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域サービスロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引ブームによる物流自律移動ロボット(AMR)の需要拡大 | +3.2% | 東南アジアへの波及を伴う中国、日本、韓国 | 短期(2年以内) |

| 高齢化社会における医療需要 | +2.8% | 日本、韓国、中国、シンガポールへの新興的影響 | 中期(2〜4年) |

| 政府インセンティブとアジア太平洋地域製造推進プログラム | +1.9% | アジア太平洋地域全体での政策連携を伴う中国、韓国、日本 | 中期(2〜4年) |

| 5G・AI融合による遠隔自律性の実現 | +1.5% | インフラ依存の展開を伴う韓国、中国、日本 | 長期(4年以上) |

| 電気自動車(EV)バッテリーラインへのヒューマノイドロボット | +1.2% | 自動車製造が集積する中国、韓国 | 中期(2〜4年) |

| 老朽化資産向けインフラ点検ロボット | +0.8% | 成熟したアジア太平洋地域経済への拡大を伴う日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームによる物流自律移動ロボット(AMR)の需要拡大

アジア全域でのオンライン小売量の増加により、倉庫事業者はフルフィルメント時間を短縮し労働力不足を緩和する自律移動ロボット(AMR)の導入を進めています。中国ベンダーのSyrius Roboticsは、地元の残業規制による運転手不足を背景に、日本拠点への年間AMR出荷台数を現在の10倍となる3,000台に拡大する計画です。[1]テクノロジーデスク、「倉庫ロボットメーカーSyriusが日本を標的に」、日経アジア、asia.nikkei.com Libiao Roboticsによる現地生産は、ニアショア生産がサプライチェーンの摩擦と輸入関税を回避する方法を示しています。投資回収期間は現在平均2.5年未満となっており、AMRは中規模流通業者にとっても実行可能な選択肢となっています。規制変更は需要の触媒として機能し、アジア太平洋地域サービスロボット市場においてAMRを不可欠なインフラへと転換させています。

高齢化社会における医療需要

日本の65歳以上の人口比率は2025年に27.3%に達し、病院や介護施設が患者の移乗、おむつ交換、投薬物流にロボットを導入するよう促しています。早稲田大学のAIRECケアロボットは、基本的なモニタリングを超えた高度な身体的支援を実証しています。[2]編集委員会、「中国の1兆元ロボティクスファンド」、サウスチャイナ・モーニング・ポスト、scmp.com ロボットの統合により職員の離職率が低下し、共感を要するタスクへの人員配置が可能となった一方、自動化された食事搬送により1クリニックあたり年間9,596ユーロ(10,356米ドル)のコスト削減が実現しています。[3]研究チーム、「食事搬送ロボットによるコスト削減」、MDPI、mdpi.com 中国が策定した高齢者ケアロボットの新たな国際標準は、国内サプライヤーをグローバル用途でのリーダーシップへと位置づけ、アジア太平洋地域サービスロボット市場の医療分野における価値創出を加速させています。

政府インセンティブとアジア太平洋地域製造推進プログラム

北京の1兆人民元(1,380億米ドル)の国家ファンドと工業情報化部(MIIT)のヒューマノイドロボットガイドラインは、2025年までの量産を目標としています。韓国における25億3,000万米ドルのスーパーギャップ産業プログラムなどの並行施策は、ロボティクス新興企業に低利融資を提供しています。これらの資本注入は開発サイクルを短縮し、国内調達を促進し、アジア太平洋地域サービスロボット市場全体を拡大させています。

5G・AI融合による遠隔自律性の実現

中国移動(チャイナモバイル)とファーウェイのKuafuヒューマノイドは5G-Advancedを活用してセンチメートル精度の測位とエッジAIを実現しており、超低遅延が真の遠隔操作を可能にすることを示しています。NTT DATAがIOWN全光ネットワークを用いて実施した工場点検試験では、レガシーWi-Fiでは不可能な遅延目標を達成し、劣化なしのリアルタイム映像解析が実証されました。ネットワークが成熟するにつれ、アジア太平洋地域サービスロボット市場全体で遠隔点検、保守、公共サービス展開が普及すると予想されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設置・統合コスト | -2.1% | 新興市場の中小企業に深刻な影響を与えるアジア太平洋地域全体 | 短期(2年以内) |

| 断片化した安全・認証制度 | -1.4% | アジア太平洋地域の規制管轄をまたぐ国境を越えた業務 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -0.9% | 消費者向けアプリケーションにおける中国、韓国、日本 | 中期(2〜4年) |

| 精密アクチュエータおよびセンサーの輸入依存 | -0.7% | サプライチェーンの脆弱性を抱える中国、インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・統合コスト

ハードウェア価格は下落を続けており、平均的なヒューマノイドは2025年に20,000〜30,000米ドルに達すると予測されていますが、サイト改修や従業員研修により総統合費用は購入コストの2〜3倍に達することが多いです。多くの中小企業にとって、資本制約がアジア太平洋地域サービスロボット市場における導入を遅らせています。RaaSベンダーは現在、保守とアップデートを含むサブスクリプションモデルを提供し、顧客が多額の初期費用を回避できるよう支援しています。

断片化した安全・認証制度

一貫性のない規制はコンプライアンスコストと市場投入までの時間を増大させます。韓国によるRoborock掃除機のプライバシー調査は、メーカーに国ごとの設計変更を強いる異なるデータ保護基準を示しています。上海のヒューマノイドロボット緊急対応ガイドラインは日本のISO改訂草案と矛盾する可能性があり、アジア太平洋地域サービスロボット市場における国境を越えたスケーリングを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:プロフェッショナルロボットが産業変革を牽引

プロフェッショナルロボットは2025年の収益の大部分を生み出し、アジア太平洋地域サービスロボット市場シェアの68.35%を占めました。そのリーダーシップは具体的なROIに基づいており、AMRフリートはピッキング時間を50%削減し、パワードエクソスケルトンは職場での負傷を減少させます。物流システムはオムニチャネル小売と当日配送義務に牽引され、最高収益のサブセグメントであり続けています。医療ロボットは外科的精度と病院物流において高い価格を維持し、エクソスケルトンは組立ラインでの持ち上げ作業と疲労の問題に対処しています。広報ロボットはホスピタリティ分野でコンシェルジュサービスを提供していますが、文化的受容性と言語のニュアンスにより導入は抑制されています。

パーソナルロボットは急速に拡大しており、2031年にかけてCAGR 18.02%の予測が示されています。家庭用清掃ユニットが出荷台数をリードしており、Ecovacsは利益率の圧力にもかかわらず2024年の収益が165億4,000万人民元(23億米ドル)に達したことがその例として挙げられます。高齢者ケアコンパニオンとウェアラブル支援デバイスは、高齢化社会が需要を牽引する中で次の成長段階を約束しています。エンターテインメントモデル(ペット型ロボットやSTEM教育キット)がセグメントを補完し、アジア太平洋地域サービスロボット市場全体でロングテール販売を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアがインテリジェンス革命を牽引

ハードウェアは2025年収益の63.20%を占めました。アクチュエータはトルク密度の向上に伴い最もコストの高い要素であり続け、センサーフュージョンはLiDARおよびデプスカメラの平均販売価格(ASP)を引き上げています。Johnson Electricはロボティクス需要に連動したモーションシステムにおけるアジアでの二桁成長を報告しました。

ソフトウェアは価値エンジンとしての役割を確立しており、2031年にかけてCAGR 18.70%を記録する見込みです。クラウド接続型オーケストレーション、知覚アルゴリズム、フリート管理ダッシュボードが生のハードウェアを適応可能なソリューションへと転換しています。OMRONは2027年までにデータソリューション売上高で1,000億円(6億8,200万米ドル)を超えることを目指しており、製品ベンダーからプラットフォームオーケストレーターへの移行を象徴しています。サービス(保守、分析、研修)はアジア太平洋地域サービスロボット市場において継続的な収益を生み出します。

動作環境別:地上業務が支配的

地上ロボットは2025年収益の71.30%を占め、信頼性の高い屋内移動を保証する数十年来のナビゲーションアルゴリズムと安全フレームワークに支えられています。工場、病院、ショッピングモールは構造化された地形を提供し、バッテリー交換をワークフローに統合できます。

空中ロボットはCAGR 18.95%で成長しています。AIビジョンを搭載したドローンが老朽化した橋梁を調査し、手動点検を最大60%削減しています。高密度な都市回廊での配送パイロットは、民間航空当局が飛行回廊を設定する中で規制上の支持を得ています。海洋ロボットは規模は小さいものの、洋上風力点検や水産養殖モニタリングへの可能性を示しており、アジア太平洋地域サービスロボット市場の範囲を拡大しています。

モビリティ別:モバイルロボットが柔軟な業務を実現

モバイルシステムは2025年売上高の64.10%を占め、柔軟な自動化に対する顧客の高まる需要を反映しています。UBTechのWalker S1の500台受注は、複数のステーションを移動できるヒューマノイドへの需要を浮き彫りにし、稼働率を向上させています。モバイルフリートは中小企業の工場が多様なタスクにわたってコストを償却するのに役立ちます。

固定ロボットは、ラボ処理や半導体ハンドリングなどのマイクロ精度または高ペイロードタスクにとって依然として不可欠です。それでも、モバイルプラットフォームはアジア太平洋地域サービスロボット市場においてエネルギー密度の向上と交換可能なバッテリーによる稼働サイクルの延長に支えられ、CAGR 16.95%で成長すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:医療が成長変革をリード

輸送・物流は2025年のアジア太平洋地域サービスロボット市場規模の37.40%のシェアを維持し、電子商取引の荷物増加と厳格化する配送期限に支えられています。倉庫AMRはスループットを向上させ残業規制を緩和し、クロスドッキングロボットはパレット移動を効率化しています。防衛、農業、鉱業用途は安定しているものの特化した分野にとどまっています。

医療は2031年にかけてCAGR 22.10%で拡大する見込みです。ロボットは現在、外科手術の補助、病棟物流の管理、患者とのインタラクションを行っています。シンガポールのチャンギ総合病院は、精密医療ロボットと自律型薬局調剤を探求する国立ラボを運営しています。投資回収は測定可能であり、ある病院は食事物流だけで年間9,596ユーロ(10,356米ドル)を節約しました。償還モデルがアウトカムベースの指標へとシフトする中、関係者はアジア太平洋地域サービスロボット市場において品質と効率のための戦略的レバーとしてロボットを位置づけています。

地域分析

中国はアジア太平洋地域サービスロボット市場において2025年収益の53.40%を確保し、19万件以上の有効特許と垂直統合されたサプライチェーンに支えられています。第14次五カ年計画と約1兆人民元(1,380億米ドル)の投資プールが2030年までの持続的なリーダーシップを保証しています。深圳と杭州の都市レベルのクラスターはAIアルゴリズムとセンサーファブへの補助金を提供し、部品表(BOM)コストを低く抑え市場投入までの時間を短縮しています。

インドはCAGR 18.20%で最も成長の速い地域になると予測されています。スマートファクトリーインセンティブ、医療近代化、デジタル公共インフラの展開がサービスロボットにとってグリーンフィールドの機会を生み出しています。強力なソフトウェア人材により国内企業は自律スタックに特化しながらハードウェアを輸入でき、アジア太平洋地域サービスロボット市場における展開までの時間を短縮しています。

日本と韓国は堅固なポジションを維持しています。日本の3億米ドルの介護ロボットプログラムは、急速に高齢化する社会が高齢者ケアソリューションを優先する中で継続的な需要を確保しています。韓国の第4次知能型ロボット基本計画は22億4,000万米ドルを割り当て、製造業と日常生活におけるサービスロボットの普及を推進しています。その他の地域では、シンガポールのスマート病院パイロットと東南アジアの製造業の多様化がコスト曲線の低下に伴う段階的な数量成長の機会を提供しています。

規制環境

アジア太平洋地域全体において、サービスロボットのコンプライアンスはサイバーセキュリティ、データガバナンス、機器レベルの認証によって形成されつつあり、これはガードレールを強化する一方で、国境を越えた摩擦も生み出している。中国では、国家市場監督管理総局(SAMR)がサービスロボットの情報セキュリティ要件に関するGB/T 45502-2025を発行し、2025年10月1日を施行日として、家庭、病院、公共施設で使用される接続型ロボットのセキュリティ・バイ・デザインを強化した。インドは2026年7月に規制の勢いを加速させ、MeitYはヒューマノイドロボット導入に関する草案フレームワークを発表し、インド規格局(BIS)認証とセンサー搭載システムに対する現地データ保存要件を参照している。韓国もまた、2026年3月にAI基本法が施行されたことで、医療および公共インフラで使用される高影響AIシステムへの期待を高めた。

市場アクセスは、国によって異なる通信および安全適合性要件によってさらに影響を受ける。タイのNBTCは2026年5月に、多目的モバイルロボットで使用される無線通信機器に対する規格検査と認証を義務付ける通知を発行し、事前認証済みモジュールおよび複数市場展開のための現地試験パートナーの価値を高めている。韓国の「知能型ロボットの開発及び普及に関する法律」(KIRIA認定の安全試験機関を含む)は、国内適合性評価の経路が国内展開をどのように加速できるかを示しており、一方シンガポールのIMDAは、顧客対応ロボットに対して体系的なリスクおよび保証プロセスを必要とする購買者を支援する「AI Verify」ツールキットを通じて実用的なAIガバナンスを推進し続けている。

バリューチェーン分析

アジア太平洋のサービスロボットのバリューチェーンは、上流の電気機械部品(アクチュエータ、減速機、モーター、センサー、電池、コンピューティング)から、中流のロボットOEMおよびソフトウェアプラットフォーム(ナビゲーション、認識、フリート運用、サイバーセキュリティ)を経て、下流の物流、医療、ホスピタリティ、公共サービス分野のインテグレーターおよび運用者へと至る。部品の入手可能性と適合性検証サイクルは依然として決定的な要因である。減速機、サーボドライブ、精密作動を含む高性能なモーションコントロールおよびドライブトレイン部品は、統合期間を延長させることがあり、市場はモバイル型およびヒューマノイド型フォームファクターで使用される高精度部品について、確立されたサプライヤーへの依存を続けている。

地域のサプライダイナミクスは、製造の中心性と現地化のギャップの両方を反映している。中国は依然として多くのロボットメーカーおよびサブコンポーネントの中心的な拠点であり、一方韓国は中核素材と輸入駆動部品への依存を浮き彫りにし、OEMやコングロマリットを現地化とセカンドソース戦略へと押し進めている。下流では、価値の獲得がソフトウェア主導の機能(フリート管理、分析、遠隔操作)とライフサイクルサービスへと移行しており、これは導入、保守、更新を一括提供し、企業側の初期統合の障壁を減らすロボティクス・アズ・ア・サービスのモデルとも整合している。

競合環境

競争は緩和されつつも、エンドツーエンドプラットフォームを中心に徐々に集中しています。UBTech、Ecovacs、SIASUNなどの中国大手はサプライチェーンの深さを活かして競争力のある価格帯で頻繁なモデル更新をリリースしています。日本と韓国の既存企業は精密メカトロニクスと人間とロボットのインタラクションに注力し、PanasonicやOmronなどの多国籍企業はロボットをレガシーファクトリーオートメーションスイートとバンドルしています。

戦略的には、ベンダーはハードウェア、AIソフトウェア、クラウドサービスを組み合わせた垂直統合を追求し、ユーザーをエコシステムに囲い込んでライフサイクル収益を獲得しています。サービスとしてのロボティクス(RaaS)サブスクリプションは、アジア太平洋地域サービスロボット市場において高い初期コストを敬遠する中小企業に特に訴求し、設備投資を運用費用に転換することでアドレス可能市場を拡大しています。

特許活動はビジョンベースの把握とエッジAI最適化に集中しています。UBTechは5年間で59件の米国特許を出願し、Walkerプラットフォームの知的財産防衛を構築しています。深いIPポートフォリオを持たない企業はセンサーやAIモジュールのパートナーシップを結び、市場投入までの時間を短縮していますが、利益率の低下リスクを抱えています。

アジア太平洋地域サービスロボット産業リーダー

LG Electronics Inc.

UBTECH Robotics Inc.

Milagrow HumanTech

Hyundai Robotics Co. Ltd.

Hanwha Robotics

- *免責事項:主要選手の並び順不同

市場機会と将来展望

名称のある政府主導のプログラムが、相互運用性、安全性、運用ガバナンスが求められる複数テナント環境において、サービスロボットの近い将来の商業的経路を拡大している。シンガポールでは、IMDAが2026年5月にプンゴル・デジタル地区で複数事業者向けロボットテストベッドを立ち上げ、Certis、DHL、Grab、QuikBotなどが参加し、セキュリティ、配送、施設運用の各分野で複数ベンダーによる展開を検証する場を創出した。IMDAはまた、2025年11月に製造、物流、ホスピタリティ、フードサービス分野で自律型ロボットを導入する500社の企業を支援するプログラムを開始し、パイロットから大規模な調達へのパイプラインを構築し、ベンダーやインテグレーターに参照基盤を提供している。

もう一つの機会領域は、タスク特化型自動化から、データインフラ、部品の自給性、非構造化環境で展開可能なヒューマノイドまたはモバイルプラットフォームに依存するフィジカルAIプログラムへの移行である。韓国は2026年6月のメガプロジェクト政策の下で、フィジカルAIおよびAIロボットを国家戦略産業として位置付け、2026年7月には、アクチュエータとセンサーの現地化のための専用研究開発とともに、ロボット学習データのための全国的なデータファクトリーを強調した。この方向性は、準拠したデータパイプラインと現地調達の重要部品を提供できるサプライヤーに有利に働く傾向がある。台湾の2026年3月の4カ年スマートサービスロボットロードマップは、労働力不足に対応するための環境認識型システムに焦点を当てており、公共サービス、医療、物流事業者向けに認識、安全性、運用ツールを展開可能なソリューションにパッケージ化するベンダーにとっての余白も創出している。

最近の業界動向

- 2026年6月:UBTECHがフルサイズの超生体模倣型ヒューマノイドロボット「UWORLD U1」シリーズを発表し、発表当日時点での累積受注件数を公表した。この発表は、試作段階から受注に基づく拡張可能な生産への移行を強化し、アジア太平洋地域の企業購買者向けに標準化されたプラットフォームと再現可能な供給を必要とする導入を支援するものである。

- 2025年7月:FoxconnとKawasakiが台湾の病院において医療サービスロボットの試験を開始し、Foxconnの製造規模とKawasakiのロボット工学の知見を組み合わせた。病院での試験は、医療物流や患者対応サービスロボットの調達サイクルを短縮できるワークフロー、安全性、統合要件の検証を支援する。

- 2025年4月:Dongfeng MotorがUBTechと提携し、最終品質検査においてシートベルト検査およびドアロック試験のためにWalker Sヒューマノイドロボットを導入した。この導入は、ヒューマノイドをデモンストレーションから繰り返し検査作業へと拡張し、個別製造環境における多局モバイルロボットのビジネスケースを強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋サービスロボット市場は、アジア太平洋各国において、専門用途と個人用途の両方を含め、人または組織向けにサービスを実行するために使用されるロボットから生じる収益として定義される。

範囲の除外:産業用工場自動化ロボットは除外し、アジア太平洋地域の最終用途アプリケーションに販売されるサービス指向のロボットシステムおよび関連部品のみを対象とする。

セグメンテーション概要

- ロボットタイプ別

- プロフェッショナルロボット

- 物流システム

- 医療ロボット

- パワードヒューマンエクソスケルトン

- 広報ロボット

- パーソナルロボット

- 家庭用

- エンターテインメント

- 高齢者・障害者支援

- プロフェッショナルロボット

- 用途別

- 軍事・防衛

- 農業・建設・鉱業

- 輸送・物流

- 医療

- 政府

- その他用途

- コンポーネント別

- ハードウェア

- アクチュエータ

- センサー

- コントローラー

- ソフトウェア

- サービス

- ハードウェア

- 動作環境別

- 地上

- 空中

- 海洋

- モビリティ別

- モバイルロボット

- 固定ロボット

- 国別

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、インタビューだけでは検証が難しい基本的な入力データを固定するために使用された。国際ロボット連盟(IFR)の発表、世界銀行のマクロ指標、UN Comtradeの貿易統計、主要アジア太平洋経済圏の国家統計局、および関連する場合には公表された調達または規制通知など、公開されペイウォールのない参照資料に依拠した。

並行して、企業の開示資料や投資家向け資料、業界団体のウェブサイト、信頼できる報道報道記事を確認し、製品発表、価格の動向、導入のタイムラインを追跡した。非公開企業についての公開報道が乏しい場合には、企業財務・インテリジェンス、特許、出荷レベルの貿易追跡のための有料データベースの契約を選択的に利用し、方向性の傾向を相互検証した。これらのデスクソースは例示的なものであり網羅的ではなく、データ収集、検証、および調査の明確化のために他の参照資料も追加された。

一次インタビューおよび調査

デスクリサーチの仮定を検証し、平均販売価格、構成比の変化、国別の需要パターンに関するギャップを埋めるために、一次インタビューおよび調査が実施された。アジア太平洋地域全体のロボットOEMチャネル、部品サプライヤー、システムインテグレーター、大手最終顧客、および専門家と対話し、モデルへの入力データが実際に購入・導入されているものと整合するようにした。

この現地調査により、どのアプリケーションが最も速く拡大しているか、購買サイクルが市場間でどのように異なるかも明らかになり、それがモデルで使用される予測前提に反映された。

一次調査の回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:16% | |

| ミッドティア:53% | 機能/事業部門リーダー:24% | |

| 小規模プレーヤー:16% | マネージャー:60% |

市場規模算定と予測

市場規模は、トップダウンおよびボトムアップの両アプローチを用いて算定され、アジア太平洋地域におけるアプリケーション別導入から需要プールを再構築し、それを価格および構成比の前提を通じて価値に変換した。トップダウン側は、主要アプリケーション(物流、医療、防衛、農業など)にわたるサービスロボットの浸透度をマッピングし、それを導入軌跡を説明する国別活動指標に結び付けることで構築された。

合計値を現実的に保つため、主要アプリケーションクラスターについてサンプルASPに想定単位数量を乗じたものや、サプライヤーおよびチャネルのチェックなど、選択的なボトムアップ近似を相互検証として使用し、規模の妥当性を検証した。国または細分アプリケーションの可視性が限られている場合は、代理指標(例えば、関連機器支出、関連ロボット部品の貿易フロー、類似市場での観察された導入状況)を使用し、専門家からのフィードバックを反映して調整した。

主要なモデル入力には、アプリケーション別導入率、国の産業およびサービス活動、ロボット関連機器の輸出入シグナル、ロボットタイプ別の典型的なASP範囲、専門用途と個人用途のロボット間の構成比の変化が含まれた。予測は、シンプルな時系列平滑化に支えられたシナリオ分析に依拠し、ASPの推移、導入強度、構成比は最終実行前に一次回答者との間で検証された。

データ検証と更新サイクル

成果物は、承認前に異常な変動を検証できるよう、複数のチェックを通じて検証された。算定された市場価値を、最終顧客からの導入に関するコメント、国別需要指標、貿易・出荷の方向性などの独立したシグナルと比較し、その後国別およびアプリケーション別の大きな差異を精査した。

モデル全体で前提が一貫していることを確認するため、二次分析者によるレビューが実施され、価格、構成比、成長率が期待範囲を外れた場合には追加の問い合わせが実施された。レポートは毎年更新され、価格、供給可用性、または導入に影響を与える重大な事象が発生した場合には中間更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、最終レビューが完了される。

Mordor Intelligenceのアジア太平洋サービスロボット市場規模算定と他の公表推定値との比較

アジア太平洋地域のサービスロボットに関する公表市場規模は、発行者ごとにロボットタイプの切り方、価格算定の基準、現地収益をUSDに変換する年および通貨のタイミングが異なることから、しばしば差異が生じる。また、その調査がより広範なサービスカテゴリーを含むか、ハードウェア単体のみを数えるかによっても差異が生じ、これは導入量が似ているように見えても価値を変化させる。

更新主導の比較では、主な差異は、急速に変化するロボットカテゴリーにおいてASPがどのように更新・検証されているか、価格低下や機能主導のアップグレードが年ごとに反映されているかによって生じることが多い。通貨換算の月、および専門用途対個人用途のロボット構成比の取り扱い方によって、特に国別成長率が不均一な場合には、その差はさらに拡大する可能性がある。これが、Mordor Intelligenceに組み込まれた更新サイクルおよび分散チェックが、推定値を最近の価格シグナルおよび検証済みの導入パターンと整合させ続ける助けとなる理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.54 B (2025) | |

| 地域コンサルティング会社A | USD 24.29 B (2024) | より早い基準年と、隣接カテゴリーや異なる価格帯を取り込む可能性のある、より広範なサービスロボティクスの捉え方を使用しており、USD換算のタイミングが単一の標準化された更新期間と一致していない可能性がある。 |

| グローバルコンサルティング会社B | USD 23.25 B (2025) | グローバルモデルからの長期的な地域別配分に依拠することが多く、アジア太平洋地域は概略的なシェアとより長い周期のASP前提を用いて割り当てられており、構成比と価格が急速に変化している際には短期的な価値を過大評価する可能性がある。 |

これら3つの数値の間の差異は、単一の需要要因ではなく、主にタイミングと価格メカニズムによって説明される。範囲の境界を一貫させ、ASPおよび通貨の前提を更新し、アプリケーション別導入シグナルと相互検証することで、結果として得られる市場規模は、計画目的で追跡・再現しやすくなる。

レポートで回答される主要な質問

アジア太平洋地域サービスロボット市場の現在の規模は?

2026年に180億1,500万米ドルであり、2031年までに394億3,000万米ドルに達すると予測されています。

市場内で最も成長の速いセグメントはどれですか?

医療用途は2026年から2031年にかけてCAGR 22.10%で拡大すると予測されています。

モバイルロボットはどの程度重要ですか?

モバイルプラットフォームは2025年収益の64.10%を占め、工場が柔軟な自動化を求める中で2026年から2031年にかけてCAGR 16.95%で成長すると予想されています。

なぜインドが注目される地域なのですか?

インドのCAGR 18.20%は、2026年から2031年にかけてのスマートファクトリーインセンティブ、医療近代化、強力なソフトウェア能力に起因しています。

ソフトウェア収益を牽引しているものは何ですか?

フリート管理、知覚AI、クラウドオーケストレーションが2026年から2031年にかけてソフトウェアの成長をCAGR 18.70%で押し上げており、主要な価値層としてハードウェアを追い越しています。

5Gネットワークはロボット展開にどのような影響を与えますか?

5G-Advancedは超低遅延を提供し、リアルタイムの遠隔操作を可能にして点検や公共サービスにおけるユースケースを拡大します。

最終更新日: