東南アジア圧縮天然ガス(CNG)ディスペンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

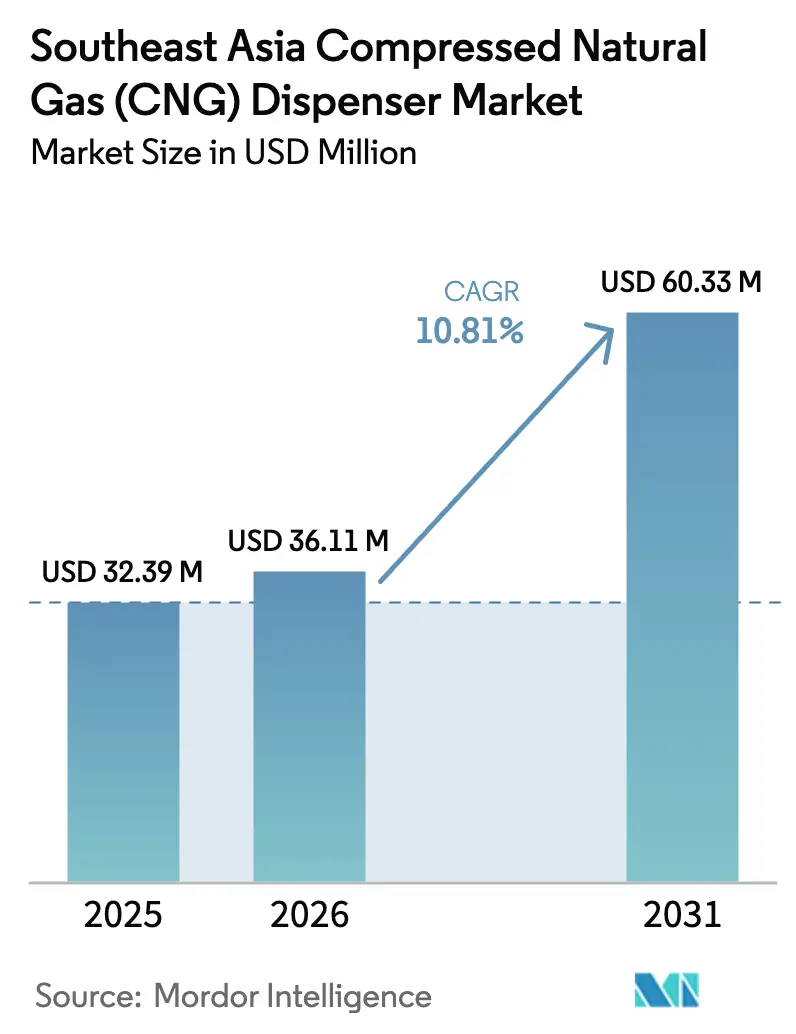

| 基準年の市場規模 (2025) | 32.39 百万米ドル |

| 市場規模 (2026) | 36.11 百万米ドル |

| 市場規模 (2031) | 60.33 百万米ドル |

| 成長率 (2026 - 2031) | 10.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア圧縮天然ガス(CNG)ディスペンサー市場分析

東南アジア圧縮天然ガスディスペンサー市場規模は2025年に3,239万米ドルと評価され、2026年の3,611万米ドルから2031年には6,033万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.81%です。

この軌跡は、都市部の公共交通フリートがバッテリー電気駆動へと移行する一方で、産業・物流・鉱業事業者がCNGをディーゼル価格変動に対するヘッジ手段として、また現地電化が現実的でない場合の実用的な排出削減ツールとして位置づけていることによって支えられています。[1]S&P Global、「アジア太平洋LNG市場分析」、S&P Global、spglobal.com 地域全体でのLNG輸入ターミナル整備により、2023年以降の再ガス化能力が年間810万トン拡大し、原料コストが低下してディスペンサープロジェクトの経済性が改善しています。[2]S&P Global、「アジア太平洋LNG市場分析」、S&P Global、spglobal.com インドネシアはPertaminaの国営ステーションとパイプライン網を通じて最大の国別シェアを占め、ベトナムは製造クラスターを燃料価格変動から守る民間デポ投資を背景に最も急速な成長を遂げています。[3]国際エネルギー機関、「東南アジアエネルギー見通し2024」、IEA、iea.org 技術競争は現在、IoT対応のマルチホースシステムに集中しており、単位面積当たりのスループットを最大化し、予知保全分析によるダウンタイムを削減しています。[4]Gilbarco Veeder-Root、「燃料ディスペンシングソリューション」、Gilbarco、gilbarco.com しかし政策リスクは依然として現実の脅威であり、マレーシアの2025年天然ガス自動車(NGV)段階的廃止は、電化義務が有利なコスト曲線を覆し、東南アジアCNGディスペンサー市場を即座に縮小させ得ることを証明しました。

主要レポートのポイント

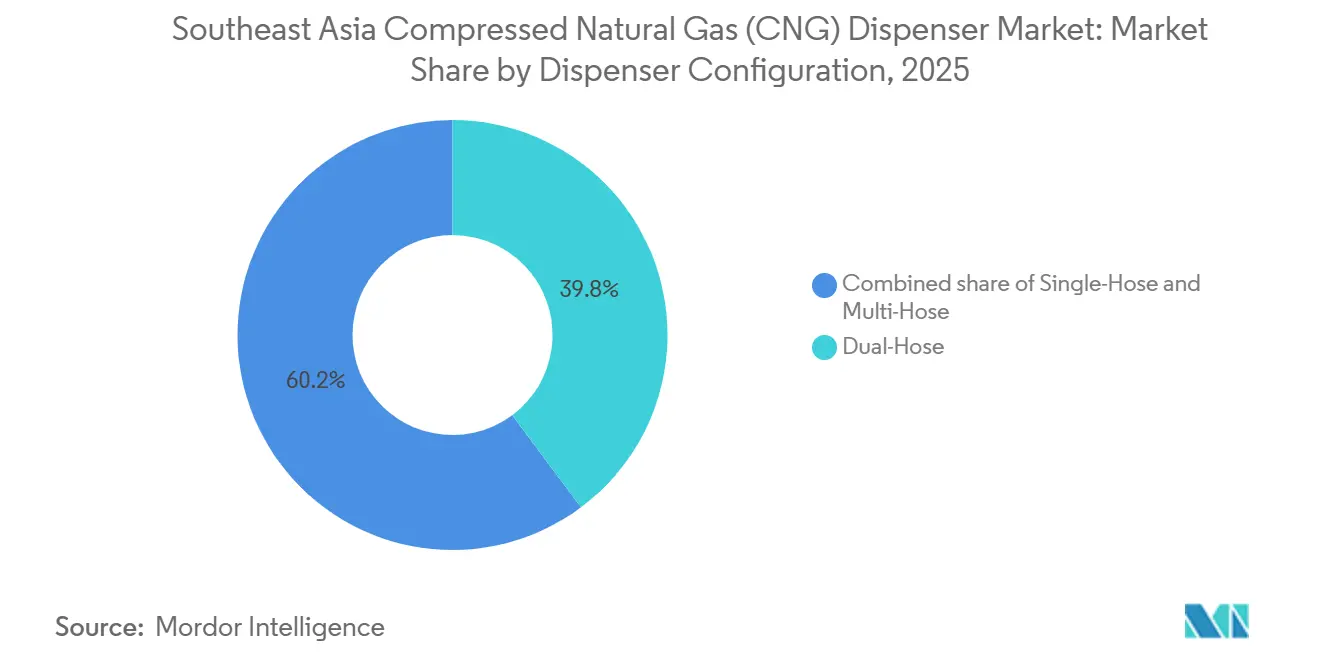

- ディスペンサー構成別では、デュアルホースユニットが2025年の東南アジアCNGディスペンサー市場シェアの39.8%を占めてトップとなり、マルチホースユニットは2031年にかけてCAGR12.8%で成長する見込みです。

- ステーションタイプ別では、急速充填サイトが2025年の東南アジアCNGディスペンサー市場規模の55.5%のシェアを獲得し、モバイル・ポータブルステーションは2031年にかけてCAGR13.5%で拡大しています。

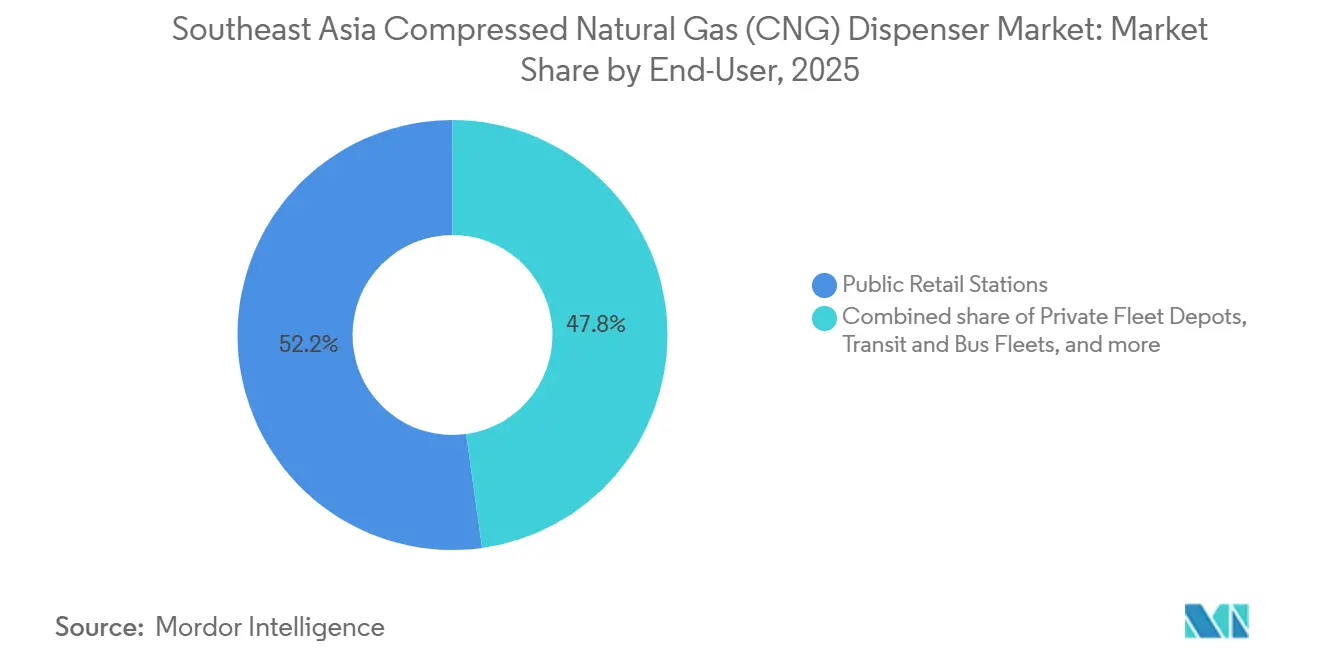

- エンドユーザー別では、公共小売ステーションが2025年に52.2%のシェアを保持し、産業・鉱業サイトは2031年にかけてCAGR13.1%を記録すると予測されています。

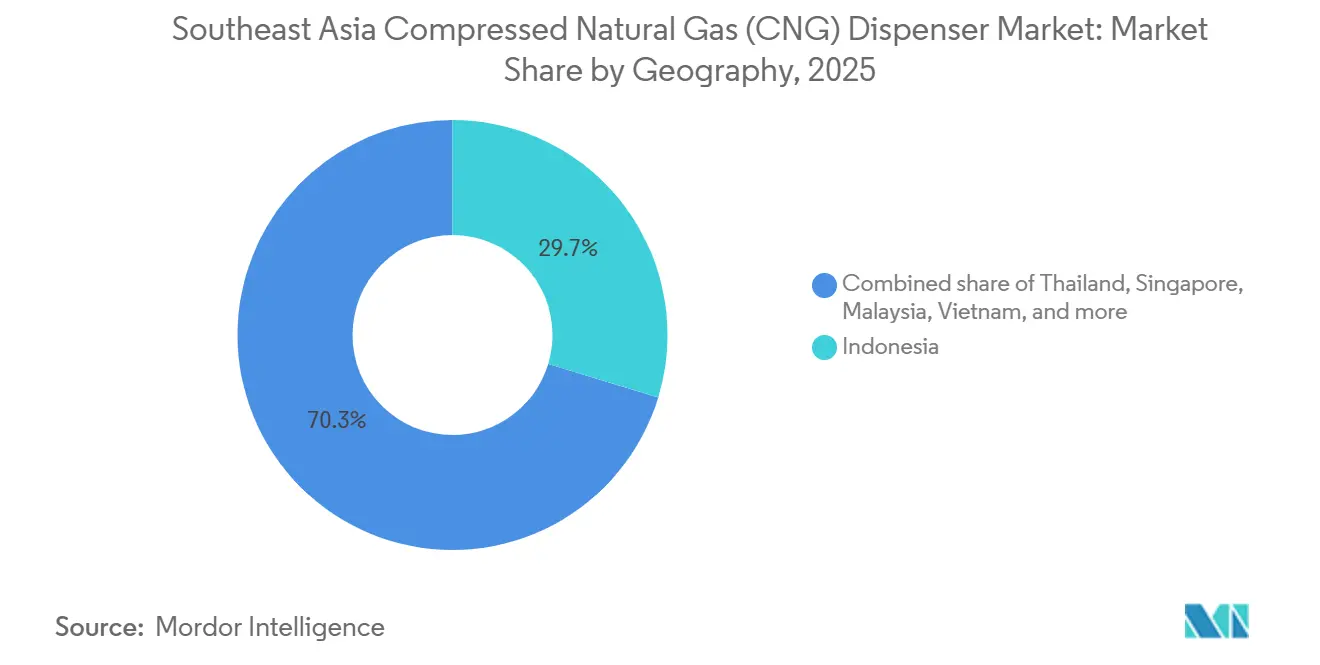

- 地域別では、インドネシアが2025年の東南アジアCNGディスペンサー市場の29.7%を占め、ベトナムは2026年から2031年にかけてCAGR13.9%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア圧縮天然ガス(CNG)ディスペンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるNGV優遇措置・補助金プログラム | 1.8% | インドネシア、タイ(バイオガス重点)、フィリピン | 中期(2〜4年) |

| ガソリン・ディーゼルと比較した総所有コストの低さ | 2.9% | インドネシア、ベトナム、フィリピン、その他東南アジア | 長期(4年以上) |

| CNGへの都市バスフリート転換の拡大 | 0.7% | インドネシア、フィリピン(EV移行による都市部への影響は限定的) | 短期(2年以内) |

| 地域パイプラインおよびLNG輸入能力の整備 | 2.1% | 東南アジア全域、特にベトナム、インドネシア、フィリピンで顕著 | 中期(2〜4年) |

| バイオガスからCNGへのプロジェクトの急速な展開 | 1.3% | タイ、インドネシアおよびベトナムで新興 | 長期(4年以上) |

| 予知保全のためのIoT対応ディスペンサーの採用 | 1.4% | シンガポール、タイ、インドネシア(都市部ステーション) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーゼルと比較した総所有コストの低さ

インドネシアとベトナムのフリート事業者は、2024年に最大25%の山谷間変動を超えるディーゼル価格変動に対するヘッジとして、5〜7年のCNG供給契約を締結しており、1日150台以上のスループットでデポの回収期間を3.2年に短縮しています。ジャワ島とスマトラ島での配送CNGコストはPertaminaのパイプライン延伸後に18%低下し、LNG価格急騰時でも持続するディーゼルとの30〜40%の運営コスト差を確固たるものにしています。ベトナムの製造業者も同様の転換を遂げており、民間デポが2025年に前年比22%増加し、事業者は稼働率が60%を下回った場合にのみ縮小するメンテナンスおよびエンジン寿命の優位性を挙げています。したがって東南アジアCNGディスペンサー市場は、都市部の一般消費者向け車両ではなく、大型フリートを中心に成長しており、直接ガス供給契約を通じて小売価格政治からますます切り離されています。

地域LNG輸入能力の整備

2023年から2025年にかけて、ベトナムのカイメップおよびフィリピンの新ターミナルが年間810万トンの再ガス化能力を追加し、アジア太平洋価格がMMBtu当たり12米ドルを下回る際にステーション事業者がスポットLNG貨物を調達できるようになりました。インドネシアの国営パイプライン事業者は中部ジャワと南スマトラへの幹線延伸を推進し、仮想パイプラインのトラック輸送コストを削減しています。タイの東部経済回廊では小規模衛星LNGステーションのパイロット試験が行われており、1サイト当たりの設備投資が200万米ドルを下回れば既存のパイプライン配送を混乱させる可能性があります。しかしシンガポールの第2ターミナルは今後10年間で満稼働に達せず、同地の事業者はマレーシアのパイプライン輸入に依存し続け、ネットワーク拡大が制限されています。

政府によるNGV優遇措置・補助金

インドネシアとフィリピンは引き続き燃料税還付と車両改造補助金をNGV普及に向けて投入し、タイは代替エネルギー開発計画の下でバイオメタン混合を支援しており、メタン純度の変動に対応できるユニットへのディスペンサー需要を高めています。しかし補助金の枠組みは排出成果に対してますます条件付きとなっており、事業者は温室効果ガス削減を検証するテレメトリーの統合を促されています。したがって中期的な政策の見通しは、数百万ドル規模のコミットメントを検討している民間フリートデポを中心に、購入決定を支えています。

IoT対応ディスペンサーの採用

シンガポールとバンコクの都市部ステーションでは、振動・圧力・流量センサーをディスペンサーに後付けして予知保全プラットフォームに接続し、計画外ダウンタイムを30%削減、予備部品在庫を最大20%削減しています。デジタル決済とリモートシャットオフ機能は無人デポでの盗難を抑制し、動的価格設定モジュールは規制当局の承認を条件にLNGスポット動向に連動した料金変更を可能にします。後付けコストは8,000〜12,000米ドルかかりますが、高スループットサイトでは2年以内に償却でき、東南アジアCNGディスペンサー市場内での安定したアップグレード需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気モビリティの競争力向上 | -2.4% | タイ、ベトナム、シンガポール(都市部公共交通) | 短期(2年以内) |

| 高い初期ステーション設備投資および土地賃貸のハードル | -1.6% | シンガポール、都市部インドネシア、マレーシア、タイ | 中期(2〜4年) |

| LNGスポット価格の変動によるCNG小売価格への影響 | -1.1% | 東南アジア全域、輸入依存市場で最も深刻 | 短期(2年以内) |

| 高圧燃料補給施設に対する都市ゾーニング規制 | -0.8% | シンガポール、バンコク、ホーチミン市、ジャカルタ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリー電気モビリティの競争力向上

バンコクの2025年における電気バス500台の発注とホーチミン市の2025年12月における路線33・150のCNGバス58台の電気バスへの転換により、都市部のCNG需要が前年比約15%減少しました。マレーシアの2025年7月の44,383台のNGVを廃止する義務付けは、政策が対象基盤を急激に縮小させ得ることを示しました。公共交通事業者がゼロエミッション目標を追求する中、都市中心部のディスペンサー稼働率は損益分岐点を下回り、一部サイトは水素またはLPGへの転換を余儀なくされています。地域サプライヤーは、電化の影響を受けにくい産業・鉱業顧客へと営業チームを再配置しています。

高い初期ステーション設備投資および土地賃貸のハードル

恒久的な急速充填ステーションは土地コストを除いて40万〜100万米ドルを要し、シンガポールやバンコクの賃貸プレミアムは資本支出を30%押し上げ、交通量予測が外れた場合の回収期間を5年超に延ばします。インドネシアとベトナムでは安全許可の取得に平均12〜18ヶ月かかり、資金調達の遅延を招きます。投資家は、完全建設の3分の1のコストで済むマルチホース後付けや既存フットプリントへの改造、またはモバイルユニットを好む傾向があり、1キログラム当たりの圧縮コストは高くなります。ゾーニングが緩和されるか資金調達モデルが進化するまで、二次都市のステーション密度は車両普及の実態に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスペンサー構成別:省スペースなマルチホース設計の普及

ジャカルタ、バンコク、ホーチミン市の事業者が古いデュアルホースの給油エリアを3〜4台同時対応に改造するにつれ、マルチホース設置が東南アジアCNGディスペンサー市場のシェアを拡大しています。デュアルホースユニットは2025年の収益の39.8%を依然として占めていますが、マルチホース型はCAGR12.8%を記録すると予測されており、単位面積当たりのスループットを重視させる土地制約を反映しています。シングルホース機器は、速度よりも簡便性が優先される農村部や低交通量のデポに残存していますが、二次都市がサービスレベル規則を厳格化するにつれてそのシェアは縮小しています。

メーカーは現在、12ヶ月間隔でホースを追加できるモジュール式キャビネットを提供しており、実現した需要に合わせて設備投資を調整し、座礁資産を防いでいます。ISO 19880適合性の統合により、最小限の後付けで将来の水素混合に対応できるサイトが準備され、リスク回避的な燃料小売業者がますます指定する保険的措置となっています。Parker HannifinとGilbarco Veeder-Rootは、24時間部品サポートと5年間のサービス契約にわたって初期コストを分散させるソフトウェアサブスクリプションモデルをバンドルすることで地位を固めています。中国の競合他社は価格競争力を持ちますが、プレミアム都市ステーションでの認知ギャップに直面しており、競争圧力は不安定化するほどではなく中程度に留まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ステーションタイプ別:モバイルユニットが遠隔地の成長を支える

急速充填拠点は、小売ドライバーやタクシーフリートが5分未満の給油を求めるため、2025年の東南アジアCNGディスペンサー市場規模の55.5%を占めました。しかしモバイル・ポータブルステーションはCAGR13.5%で将来の拡大を牽引しており、固定サイト設備投資の約3分の1に当たる15万〜30万米ドルで再配置可能なインフラを必要とする鉱業・農園事業者の需要に応えています。これらのコンテナ化されたシステムは48時間以内に移動でき、カリマンタン、パプア、ベトナムの遠隔港でLNGまたはパイプラインガスを現地圧縮し、1日50〜100台の大型車両に給油します。

急速充填の優位性は、都市部のスループットを抑制する電気バスの普及という逆風に直面していますが、モバイルステーションは大型機器に実用的なバッテリー代替手段がないため引き続き保護されています。時間充填デポは、夜間に専用フリートにサービスを提供しながら、日中の資産稼働率を向上させるために急速充填ノズルを後付けしています。リアルタイムのフリートニーズに応答するスマートコンプレッサーアルゴリズムを搭載した、低速充填から急速給油に切り替えられるハイブリッドモデルが登場しています。

エンドユーザー別:産業・鉱業需要が公共小売を上回る

公共小売ステーションは2025年の市場収益の52.2%を占めましたが、パーム油工場、セメントキルン、鉱石運搬業者がディーゼルと比較して30〜40%の燃料節約を確保する民間デポに投資するにつれ、産業・鉱業顧客は2031年にかけてCAGR13.1%を記録すると予測されています。ベトナム北部の500台規模の物流フリートは、ディーゼルとCNGの価格差が1リットル当たり0.30米ドルを超えて維持される場合、80万米ドルの設備投資に対して3.2年の回収期間を達成します。

鉱業事業者は、公共サイトへの50〜80kmの空走を回避するモバイルディスペンサーを重視しており、1シフト当たり2時間の機器稼働時間を回収しています。かつて成長エンジンであった交通フリートは、バンコク、クアラルンプール、ホーチミン市がバスシステムを電化するにつれて後退しています。タクシー協同組合と配送バンは現在、低圧で夜間給油する時間充填システムを購入していますが、これらの事業者でさえ昼間の補充のために急速充填ガンを後付けしており、運用上の柔軟性への広範な傾向を反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドネシアは、ジャワ、スマトラ、カリマンタンにわたるPertaminaのパイプライン網により、2025年の東南アジアCNGディスペンサー市場シェアの29.7%を占めてトップとなりました。2023年以降の配送CNGコストの18%低下が、石炭鉱山やパーム油精製所における民間デポの普及を促進しています。2025年に採用されたISO 16923安全基準は、大手プレーヤーが負担できる大容量マルチホース投資を強化し、参入障壁を効果的に引き上げています。

ベトナムは地域最速のCAGR13.9%を記録すると予測されており、製造業者と物流ハブが工業団地内に民間デポを設置しています。2025年9月に完全稼働したカイメップLNGターミナルは原料供給を安定させ、需要低迷時にスポット貨物の裁定取引を可能にしました。ホーチミン市のバス電化が都市部の量を削減しているものの、紅河デルタとメコンデルタ沿いの工業回廊は堅調を維持しています。PetroVietnam Gasは2029年までに小売CNGから撤退する意向であり、供給側の不確実性が高まる一方で独立系販売業者の参入余地も生まれています。

タイは二極化したプロフィールを示しています。バンコクの電気バス推進が都市部ステーション需要を圧迫している一方、530の農村バイオガスプラントが政府の義務付けの下でバイオメタンをNGV混合燃料に供給しており、メタン純度の変動に対応できるディスペンサーが必要とされています。東部経済回廊でのパイロット試験では、無人急速充填キオスクとリモートモニタリングが試験されており、信頼性が実証されれば経済を活性化させる可能性があります。

シンガポールの市場は小規模ながら利益率が高い。陸上交通局のゾーニングにより高圧燃料補給サイトが工業団地に限定され、ステーション数が制限されているため、事業者は希少な土地からスループットを絞り出すためにマルチホース後付けへと誘導されています。都市国家の第2LNGターミナルは数年先であり、ガス価格はマレーシアのパイプライン輸入に縛られ続け、ディスペンサーの展開を抑制しています。

マレーシアは2025年7月にNGVの完全廃止を命じることで最も大きな政策ショックをもたらし、地域の急速充填スループットの約15%を一夜にして消滅させました。事業者はディスペンサーを休止させ、サイトをLPGに転換するか、水素を検討しており、政策が経済的基本原理を無効化し得ることを浮き彫りにしています。フィリピンとその他東南アジアは初期段階のネットワークを保有していますが、LNG能力を獲得しており、優遇措置の枠組みが具体化すれば加速する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

グローバルベンダーのParker Hannifin、Gilbarco Veeder-Root、Censtar Science & Technology、Tatsuno Corporationは、価格よりもアフターセールスネットワークとIoT機能の深さで競い合う中程度に集中した市場を形成しています。Gilbarcoは2025年11月にジャカルタの部品ハブを開設し、サービスコールを24〜48時間に短縮して、高稼働サイトに対して15〜20%の機器プレミアムを正当化しています。Parkerは振動分析と保証延長を組み合わせた予知保全ソフトウェアを共同販売し、顧客を複数年のサブスクリプションに囲い込んでいます。

地域の製造業者は、現地組立と短いリードタイムを組み合わせることでコスト重視の急速充填ステーション案件を獲得しています。しかし品質認知と限られた研究開発予算が、マルチホースおよびIoT豊富なアプリケーションでのシェア拡大を妨げています。Chart Industriesのトレーラー搭載コンプレッサーは、恒久的サイト設備投資の3分の1のコストで再配置可能な資産を提供することで鉱業・農園セグメントに浸透しており、都市部の電化から切り離されたホワイトスペースを開拓しています。

将来の差別化は、ISO 19880準拠のデュアル燃料(CNG・水素)設計を中心に展開されます。先見的な事業者は水素義務付けに対するヘッジとしてこの機能を指定しており、モジュール式コンポーネントアーキテクチャを持つサプライヤーを前面に押し出しています。都市中心部でのバッテリー電気フリートの成長が公共ステーションのディスペンサー受注を圧迫しているため、ベンダーは電化のハードルが依然として高い産業・鉱業・遠隔地の見込み客を優先しています。競争激化はインドネシアとベトナムで最も顕著であり、入札活動が活発な一方、タイとシンガポールはガス供給と機器リースをバンドルする燃料小売大手の下での統合傾向にあります。

東南アジア圧縮天然ガス(CNG)ディスペンサー産業リーダー

Parker Hannifin Corp

FTI International Group Inc.

Censtar Science & Technology Co., Ltd.

Scheidt & Bachmann GmbH

ComTech Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ホーチミン市は清潔な交通政策の一環として、路線33・150のCNGバス58台を電気バスに転換しました。この転換により公共交通におけるCNGへの依存が低下し、同市の交通エコシステムにおけるCNGディスペンサーの近期需要が抑制される可能性があります。

- 2024年11月:マレーシアでは、政府が2025年7月1日までにCNG動力車両を禁止し、CNG販売を停止する計画を発表しました。この決定は安全上の懸念とCNGタンクの老朽化に起因しています。この政策は約44,000台の天然ガス自動車(NGV)に影響を与え、新規登録を停止させます。

- 2024年3月:AG&P LNGはベトナムのカイメップLNGターミナルの49%の株式を取得し、ベトナム南部のLNG供給インフラを強化しました。焦点はLNGに置かれていますが、LNGの供給増加はより広範な天然ガスサプライチェーンに影響を与える可能性があります。

東南アジア圧縮天然ガス(CNG)ディスペンサー市場レポートの調査範囲

圧縮天然ガス(CNG)ディスペンサーは、圧縮天然ガスを供給するためにガスステーションに設置された充填機器です。車両の空になった燃料タンクを迅速に補充する能力を持っています。CNGディスペンサーはタンクに流入する温度と圧力を表示し、自動車に充填されるガソリンガロン換算量(GGE)を表示します。

東南アジア圧縮天然ガスディスペンサーインバーター市場は、ディスペンサー構成、ステーションタイプ、ユーザー、地域別にセグメント化されています。ディスペンサー構成別では、市場はシングルホース、デュアルホース、マルチホースにセグメント化されています。ステーションタイプ別では、市場は急速充填、時間充填、モバイル/ポータブルに分類されています。エンドユーザー別では、市場は公共小売ステーション、民間フリートデポ、交通・バスフリート、産業・鉱業サイトに分類されています。本レポートは、インドネシア、タイ、ベトナム、マレーシア、その他東南アジアなど地域の主要国における東南アジア圧縮天然ガスディスペンサー市場の規模と予測を対象としています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| シングルホース |

| デュアルホース |

| マルチホース |

| 急速充填 |

| 時間充填 |

| モバイル/ポータブル |

| 公共小売ステーション |

| 民間フリートデポ |

| 交通・バスフリート |

| 産業・鉱業サイト |

| タイ |

| シンガポール |

| インドネシア |

| マレーシア |

| フィリピン |

| ベトナム |

| その他東南アジア |

| ディスペンサー構成別 | シングルホース |

| デュアルホース | |

| マルチホース | |

| ステーションタイプ別 | 急速充填 |

| 時間充填 | |

| モバイル/ポータブル | |

| エンドユーザー別 | 公共小売ステーション |

| 民間フリートデポ | |

| 交通・バスフリート | |

| 産業・鉱業サイト | |

| 地域別 | タイ |

| シンガポール | |

| インドネシア | |

| マレーシア | |

| フィリピン | |

| ベトナム | |

| その他東南アジア |

レポートで回答される主要な質問

2031年における東南アジアCNGディスペンサー市場の予測値は?

予測では、2026年から2031年の期間中にCAGR10.81%で、2031年までに市場は6,033万米ドルに達するとされています。

現在ディスペンサー販売をリードしている国はどこですか?

インドネシアはPertaminaの広範なCNGネットワークとパイプラインインフラの優位性に支えられ、29.7%のシェアを保持しています。

最も急速に成長しているセグメントはどれですか?

鉱業・農園サイトにサービスを提供するモバイル・ポータブルステーションが、2031年にかけてCAGR13.5%で拡大しています。

マレーシアの2025年NGV段階的廃止は需要にどのような影響を与えますか?

この政策により地域の急速充填スループットの約15%が失われ、事業者は資産を再配置するか都市部小売ニッチから撤退することを余儀なくされています。

最も求められている技術的特徴は何ですか?

IoT対応の予知保全と統合デジタル決済を備えたマルチホースディスペンサーが新規受注を席巻しています。

市場は電気自動車の普及に対してどの程度脆弱ですか?

都市部の公共交通需要は減少していますが、産業・遠隔地の大型用途では依然としてCNGが優位であり、全体的な影響を緩和しています。

最終更新日: