韓国風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

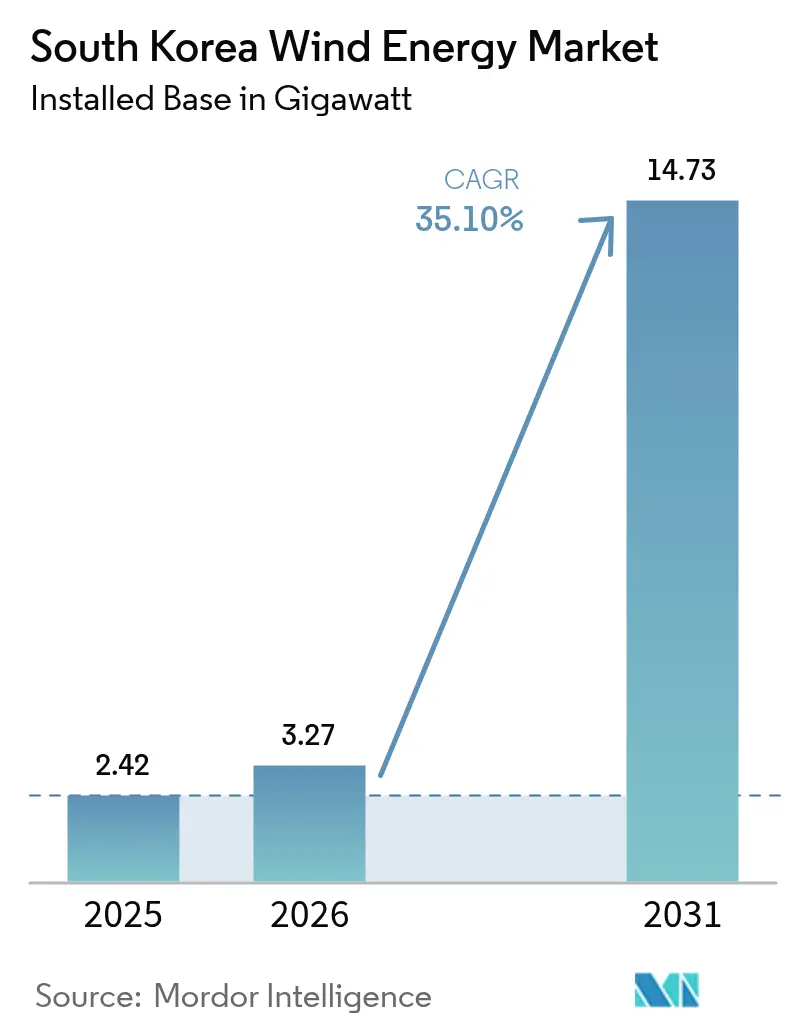

| 基準年の市場規模 (2025) | 2.42 ギガワット |

| 市場取引高 (2026) | 3.27 ギガワット |

| 市場取引高 (2031) | 14.73 ギガワット |

| 成長率 (2026 - 2031) | 35.10% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国風力エネルギー市場分析

韓国風力エネルギー市場規模は2026年に3.27ギガワットと推定され、2025年の2.42ギガワットから成長し、2031年には14.73ギガワットに達する見込みで、2026年から2031年にかけて35.10%のCAGRで成長します。

グリーンニューディールの下での強力な政策支援、洋上風力の急速な建設拡大、および企業電力購入契約(PPA)の増加が、この持続的な拡大を支えています。開発業者は、段階的な陸上増設から、韓国の造船能力、輸出信用保険、および国産高電圧ケーブルを活用してプロジェクトの工期とコストを圧縮するユーティリティスケールの洋上アレイへと軸足を移しています。2024年に蔚山沖で実証されたフローティング風力技術は、深海の東海資源を開放し、8~15MWプラットフォームへのタービン大型化がバランス・オブ・システムコストを低減し、設備利用率を向上させています。欧州大手企業が財閥と提携する中で競争が激化していますが、許認可手続き、系統混雑、および台風対応設計基準が近期の設置速度を制限し、プロジェクト収益を圧迫しています。

主要レポートのポイント

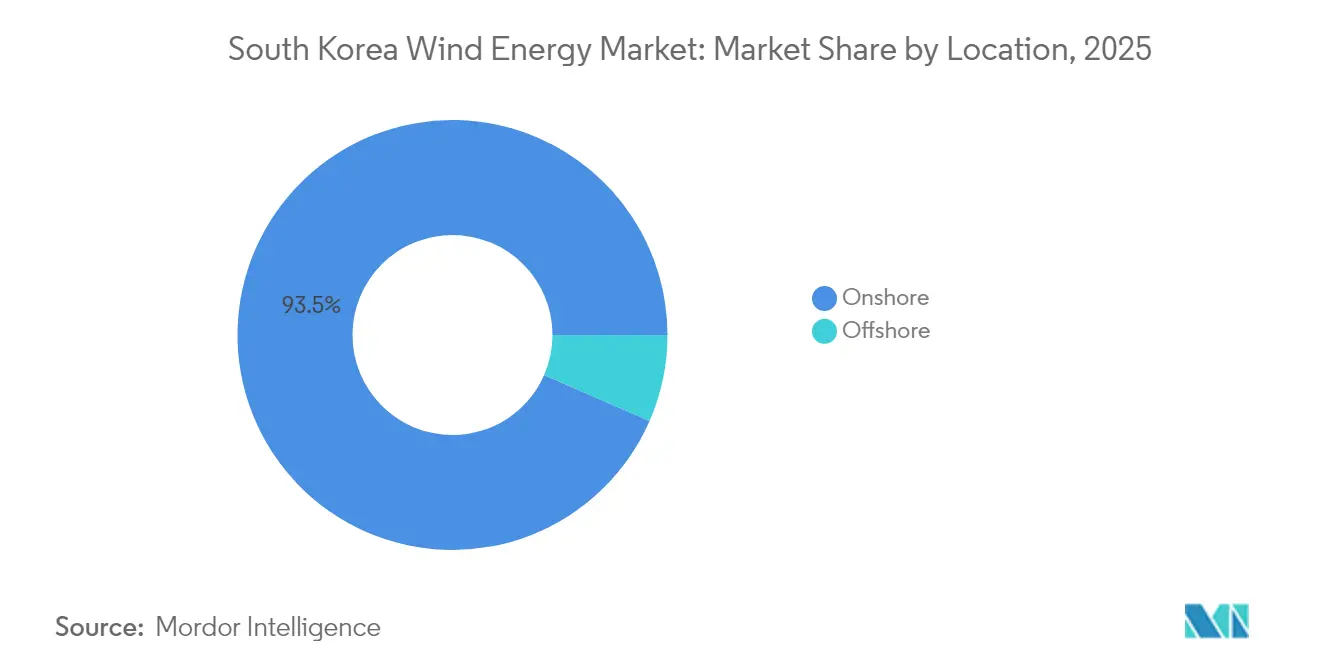

- 立地別では、陸上風力が2025年の韓国風力エネルギー市場シェアの93.45%を占め、洋上容量は2031年までに72.90%のCAGRで成長すると予測されています。

- タービン容量別では、3~6MWクラスが2025年の韓国風力エネルギー市場規模の66.90%を占め、6MW超セグメントは2031年までに40.20%のCAGRで拡大する見込みです。

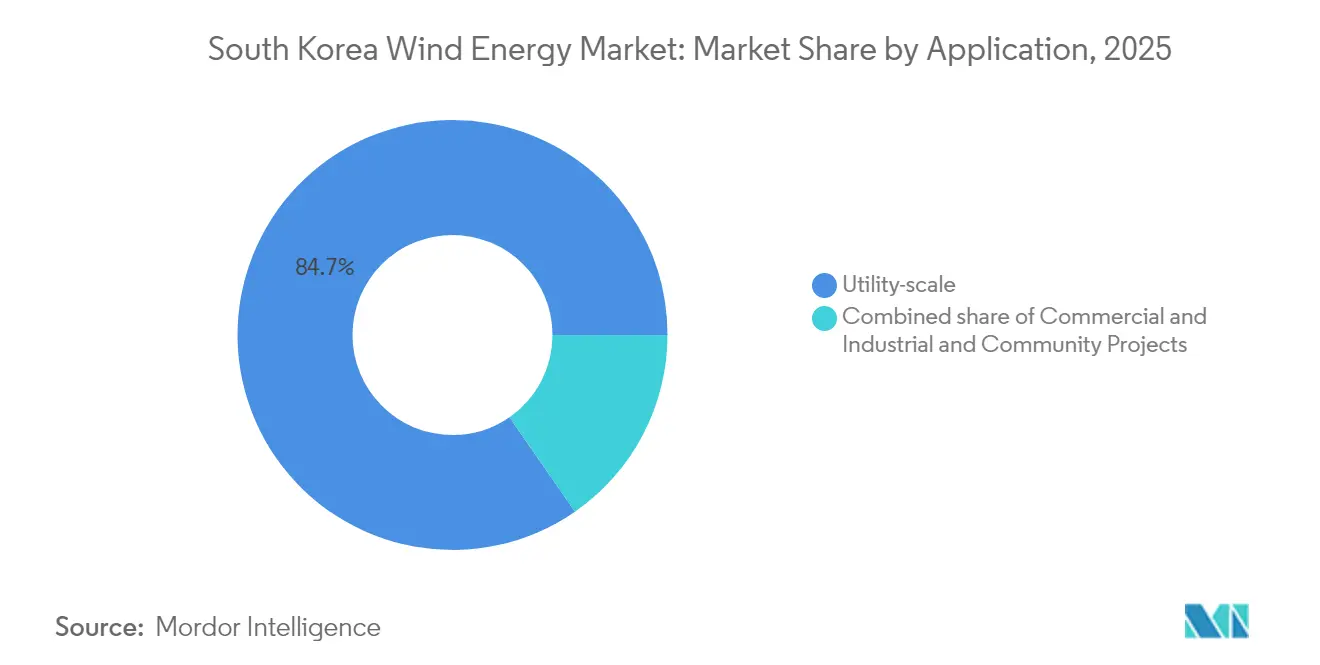

- 用途別では、ユーティリティスケールプロジェクトが2025年の韓国風力エネルギー市場規模の84.65%を占め、2026年から2031年にかけて38.10%のCAGRで成長する予定です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国風力エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリーンニューディールおよび第9次基本計画による2030年までの洋上12GW義務化 | +12.5% | 全国、全羅道・慶尚道 | 長期(4年以上) |

| 蔚山沖フローティング風力実証施設による深海プロジェクトリスクの低減 | +6.8% | 蔚山、釜山、東海 | 中期(2~4年) |

| 韓国テック大手による企業PPAが長期オフテイクを解放 | +5.2% | 全国、ソウル・仁川ベルト | 中期(2~4年) |

| 済州カーボンフリーアイランド2030による陸上リパワリングの加速 | +3.1% | 済州島 | 短期(2年以内) |

| 再生可能エネルギーOEM向け輸出信用保険による資金調達コストの低減 | +2.9% | 全国 | 中期(2~4年) |

| 高電圧K-SUPCONケーブルの国産化による国内コンテンツの強化 | +4.3% | 西海・南海ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンニューディールおよび第9次基本計画による2030年までの洋上12GW義務化

グリーンニューディール景気刺激策と第9次基本計画の政府間整合により、2030年までに洋上風力12GWを設置するという強制力のある目標が設定されており、これは稼働中の142MWベースから85倍の増加に相当します。この法定目標は系統運用者に送電アップグレードの資金調達を義務付け、風力発電に関する特別法案は統合的な許認可と明確なサービスレベルのタイムラインを約束しています。全羅南道の75兆ウォン投資プログラムは、地元港湾の浚渫、変電所のアップグレード、および建設リードタイムを短縮する研修センターを支援しています。国家水素ロードマップとの政策連携により収益スタックが拡大し、洋上プロジェクトは新安・木浦工業地帯に併設されるグリーン水素電解槽に電力を供給します。国主導の調整はオフテイクの不確実性を低減し、民間開発業者の資本コストプレミアムを引き下げます。これらの措置は、韓国風力エネルギー市場の中期的な上昇を支えています。

蔚山沖フローティング風力実証施設による深海プロジェクトリスクの低減

韓国海洋科学技術院が管理する1GWのフローティング風力実証施設は、台風荷重と60メートル波に耐えるムーリングシステムを検証し、韓国の急峻な大陸棚水域における将来の展開リスクを低減しています。[1]韓国海洋科学技術院、「フローティング風力実証施設概要」、kriso.re.kr プロトタイプ試験により、セミサブマーシブル船体に搭載された15MWタービンが構造基準を満たすことが確認され、蔚山の造船所への近接性によりプラットフォーム輸送コストが30%削減されます。Shellの撤退後にHexiconが1.125GWのムンムバラムプロジェクトを取得したことは、フローティングプロジェクトへの持続的な海外需要を示しています。[2]Maritime Executive Staff、「HexiconによるKorean Floating Wind Projectの取得」、maritime-executive.com スケールアップが成功すれば、東海岸沿いに技術的に実現可能な面積が300%以上拡大し、韓国風力エネルギー市場の長期的な成長を強化します。

韓国テック大手による企業PPAが長期オフテイクを解放

2021年に導入された直接PPAは、大企業が発電事業者と直接電力契約を結べるようにすることで、Korea Electric Power Corporationの独占を解体します。現代自動車はすでに20年間にわたり年間610GWhを確保しており、この契約は約5億米ドル相当です。[3]Hyundai Motor Group、「現代自動車が610GWhの再生可能エネルギーPPAに署名」、hyundaimotorgroup.com サムスン電子、LG化学、および拡大するデータセンター事業者群が同様の調達に並んでおり、いずれも再生可能エネルギー証書の価格変動を回避し、融資機関に20年間のキャッシュフロー可視性を提供しています。企業需要は入札ダイナミクスを変化させており、PPAウィンドウにプロジェクトを合わせた開発業者は低い資金調達スプレッドを確保し、より迅速な建設スケジュールを実現しています。したがって、これらの契約は韓国風力エネルギー市場に近期的な勢いをもたらしています。

済州カーボンフリーアイランド2030による陸上リパワリングの加速

済州は2030年までに全電力需要を再生可能エネルギーで賄うという拘束力のある目標を設定しており、風力が目標容量の約60%を担うことが期待されています。限られた土地の利用可能性により、既存パッドで2MWの旧型機を6MWモデルに置き換え、系統接続権を再利用するリパワリングへの注目が高まっています。初期展開では設備利用率が15パーセントポイント上昇し、統合型蓄電池が出力制限リスクを低減しています。済州の成功は社会的受容性を高め、鬱陵島や楸子諸島での同様のリパワリングプログラムを導く可能性があります。リパワリングは開発コストをグリーンフィールド建設より低く抑え、韓国風力エネルギー市場の中期的な追い風を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 「ワンストップ」環境影響評価制度の許認可ボトルネックによる最終投資決定の遅延 | -5.7% | 全国、全羅道・慶尚道 | 短期(2年以内) |

| 南西海岸の系統混雑による無制限出力の制限 | -4.2% | 全羅道洋上クラスター | 中期(2~4年) |

| 漁業・軍事除外区域による開発可能サイトの縮小 | -3.8% | 西海・南海水域 | 長期(4年以上) |

| 台風対応設計基準による均等化発電コスト(LCoE)の高さ | -6.1% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

「ワンストップ」環境影響評価制度の許認可ボトルネックによる最終投資決定の遅延

環境影響評価制度は「ワンストップ」と銘打っているにもかかわらず依然として逐次的であり、開発業者は海事、軍事、文化的審査を同時並行ではなく順番にクリアすることを義務付けられています。[4]Energy Global Editors、「環境影響評価の承認が韓国風力プロジェクトを引き続き遅延させる」、energyglobal.com ヘウリ洋上風力プロジェクトはこの問題を示しており、環境影響評価の協議に28ヶ月を要し、OECDの12ヶ月ベンチマークを大幅に上回りました。権限を地方機関に委譲する政府計画は処理時間を短縮できる可能性がありますが、膨らむパイプラインに対応するために機関の人員を増強する必要があります。実行上のギャップが解消されるまで、許認可の遅延は韓国風力エネルギー市場に組み込まれた近期成長率を削減するでしょう。

南西海岸の系統混雑による無制限出力の制限

南西部の送電回廊は分散型再生可能エネルギーではなく点源型石炭向けに設計されており、その結果生じるボトルネックにより風力発電所はピーク出力時に出力制限を余儀なくされています。Korea Electric Power Corporationの150億米ドルの強化計画には、電力をソウルの負荷センターに直接送電するマルチターミナル直流(MTDC)洋上バックボーンが含まれています。漁業協同組合や沿岸許認可に関連する建設遅延がこの解決策に課題をもたらしており、AI対応のディスパッチ最適化が暫定的な対策となっています。物理的なアップグレードが実現するまで、系統の飽和は韓国風力エネルギー市場のCAGRから数ポイントを差し引くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上の急増が陸上の成熟を凌駕

2025年に容量の6.55%に過ぎなかった洋上設備は、開発業者が12GW目標達成に向けて競争する中、2031年までに陸上資産を凌駕すると予想され、韓国風力エネルギー市場を沿岸産業化へと推進しています。陸上リパワリングは効率を向上させますが純容量の増加は僅かであり、一方でフローティング基礎は水深100メートルのために従来アクセス不可能だった東海サイトを開放します。

洋上の成功はサプライチェーンを再構成します。韓国の造船所がセミサブマーシブルを製造し、LS Cableが国産の海底アレイを提供し、国内コンテンツ規則が韓国の鉄鋼、電子機器、港湾インフラへの支出を誘導します。35~40%の高い設備利用率がキャペックスプレミアムを相殺し、ソウル・仁川の負荷センターへの系統強化を正当化し、洋上風力が韓国風力エネルギー市場の主要な成長エンジンであることを確認しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

タービン容量別:ギガワット規模の機器がプロジェクト経済性を再定義

3~6MWクラスは2025年の設置量の66.90%を占めましたが、より少数の大型機がバランス・オブ・システムコストを20~30%削減するため、6MW超タービンが将来の建設を主導するでしょう。6MW超の機器は洋上ゾーンで40%を超える設備利用率を達成し、系統安定性を高め、KEPCOの統合アジェンダを促進します。

需要は年間1~1.5GWの国内ナセル生産能力を上回り、欧州からの近期輸入ギャップが生じています。DoosanとHyosungの2025年から2026年にかけての拡張計画はこの不足を解消することを目指しており、韓国風力エネルギー産業が台風対応タービンを日本と台湾に輸出するという野望を強化しています。

用途別:ユーティリティスケールの優位性が系統中心政策を反映

ユーティリティスケールアレイは2025年の設置量の84.65%を占め、KEPCOが345kVおよび765kV系統に直接接続する500MW以上のプロジェクトを優先するため、2031年まで38.10%のCAGRで成長するでしょう。再生可能エネルギー証書(REC)オークション、長期PPA、および優遇融資は、ギガワット規模で固定費を分散させる大型アレイを支持しています。

半導体・電池メーカーが主導する商業・産業(C&I)バイヤーは容量の約10%を占め、直接PPAを使用して炭素リスクをヘッジしています。コミュニティプロジェクトは資金調達コストの高さとオフテイク保証の限界から5%未満にとどまっていますが、済州の利益共有モデルが本土で複製されれば段階的な成長を促す可能性があります。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

南西海岸への集中により、この地域は安定した平均風速8m/sと浅い海底条件のおかげで、設備容量とパイプライン量の最大の貢献者となっています。全羅南道政府の8.2GWの主力複合施設だけで、世界の洋上プロジェクトパイプラインの10%以上を占めています。港湾浚渫、搬送路拡幅、タービンブレード仮置きエリアへの補完的投資が物流コストを競争力のある水準に維持し、南西部を韓国風力エネルギー市場の中心として位置付けています。対応する11億米ドルの漁業補償基金が初期段階の反発を和らげており、的を絞ったコミュニティ利益が社会的受容リスクを円滑化できることを示しています。

南東半島の蔚山は、かつて掘削リグを建造した巨大なドライドックと製造ヤードを活用し、炭化水素からフローティング風力へと転換しています。1.125GWのムンムバラムプロジェクトは、沖合70kmに係留された15MWタービンを展開し、深海レイアウトを実証します。蔚山市が地元大学と締結した2027年までに3,000人の技術者を育成する覚書は熟練労働力の不足に対処し、この港をアジア太平洋地域全体のフローティング風力輸出ハブとして位置付けています。この専門化は地域を差別化し、韓国風力エネルギー市場のフットプリントに多様性をもたらしています。

済州島は、カーボンフリーアイランド2030イニシアチブの下で、スマートグリッド統合、エネルギー貯蔵との組み合わせ、タービンリパワリングの実証実験場を提供しています。風力はすでにピーク負荷の3分の1を賄っており、完全自給自足を達成するには2GWの再生可能エネルギーの追加が必要で、そのうち60%が風力から供給されると見込まれています。系統接続型蓄電池が出力制限を緩和し、気象庁の予測気象データがディスパッチを最適化しています。済州の実証された成功は、本土の系統運用者が拡張計画に組み込む学習ループを生み出し、韓国全国の風力エネルギー市場全体の運用レジリエンスを強化しています。

競争環境

市場は中程度に集中しており、上位5社の開発業者が開発中の洋上容量の55~60%を支配し、陸上資産は15~20社の独立系企業に分散しています。洋上コンソーシアムは欧州の資本と技術を韓国の規制経験とサプライチェーンと組み合わせており、Ørsted–SK E&Sおよびエクイノール–韓国東西発電などがその例として挙げられます。

SK E&Sの垂直統合モデルは財閥内でオフテイク、海底ケーブル、タービン供給を確保し、資金調達を容易にして建設を加速させています。韓華の多角化アプローチは、バンドルPPAの下での企業バイヤー需要に応えるため、風力を太陽光とグリーン水素と組み合わせています。

Doosan Enerbilityの8MW台風対応タービンは、輸出信用保険と釜山のタワー生産能力拡張に支えられ、輸入モデルより15~20%低い納入コストを提供することで受注を獲得しています。Elenergy等の中小企業は、系統混雑の緩和を中心に風力・蓄電池ハイブリッドを試験し、ニッチ市場を開拓しています。

全体として、戦略的な動きはサプライチェーンの国産化、フローティング風力のスケールアップ、および収益を卸売市場から移行させる企業PPAに集中しており、韓国風力エネルギー市場の競争環境を形成しています。

韓国風力エネルギー産業リーダー

Ørsted A/S

Vestas Wind Systems A/S

Doosan Enerbility Co., Ltd.

Equinor ASA

Siemens Gamesa Renewable Energy S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Vena Energyが韓国のヨキ洋上風力発電所プロジェクトに2億米ドルの投資を発表しました。

- 2025年2月:韓国が第11次電力需給基本計画を確定し、2038年までの再生可能エネルギー目標を121.9GWに引き上げました。

- 2024年12月:韓国が第3回洋上風力オークションで1.9GWを落札し、価格はKRW177,000/MWh近辺に設定されました。

- 2024年10月:現代自動車が韓国最大の再生可能エネルギー供給契約に署名し、20年間にわたり年間610GWhを確保しました。

韓国風力エネルギー市場レポートの範囲

風力は、運動中の空気の運動エネルギーを電力に変換することで電力を生産するために使用されます。ロータブレードを回転させることで、風は運動エネルギーを回転エネルギーに変換します。回転エネルギーはシャフトを通じて発電機に伝達され、電力を生成します。各セグメントについて、市場規模と予測は設備容量(GW)に基づいて算出されています。韓国風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

2026年の韓国風力エネルギー市場の規模はどのくらいですか?

2026年の設備容量は3.27GWと推定されています。

2031年までの韓国風力容量の予測CAGRはどのくらいですか?

容量は35.10%のCAGRで拡大し、2031年までに14.73GWに達すると予想されています。

韓国で洋上プロジェクトが陸上より速く成長しているのはなぜですか?

洋上アレイは12GWのグリーンニューディール義務、高い設備利用率、および深海サイトを開放するフローティング風力の進歩から恩恵を受けています。

将来の韓国設置においてどのタービンセグメントが主導しますか?

6MW超タービンは40.20%のCAGRで成長する見込みで、MW当たりの設置コストを低減する8~15MWプラットフォームが牽引しています。

企業PPAは韓国の風力開発をどのように形成していますか?

サムスンやSKハイニックスなどのテック大手が15~20年のPPAに署名し、収益源を確保することで、大型洋上風力発電所のノンリコースファイナンスを可能にしています。

新たな洋上容量に対応するためにどのような系統アップグレードが計画されていますか?

KEPCOは4.2兆ウォンの計画の下で資金調達され、2028年までに全羅道の風力ゾーンとソウル・仁川を結ぶ765kV送電線を建設します。

最終更新日: