韓国太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

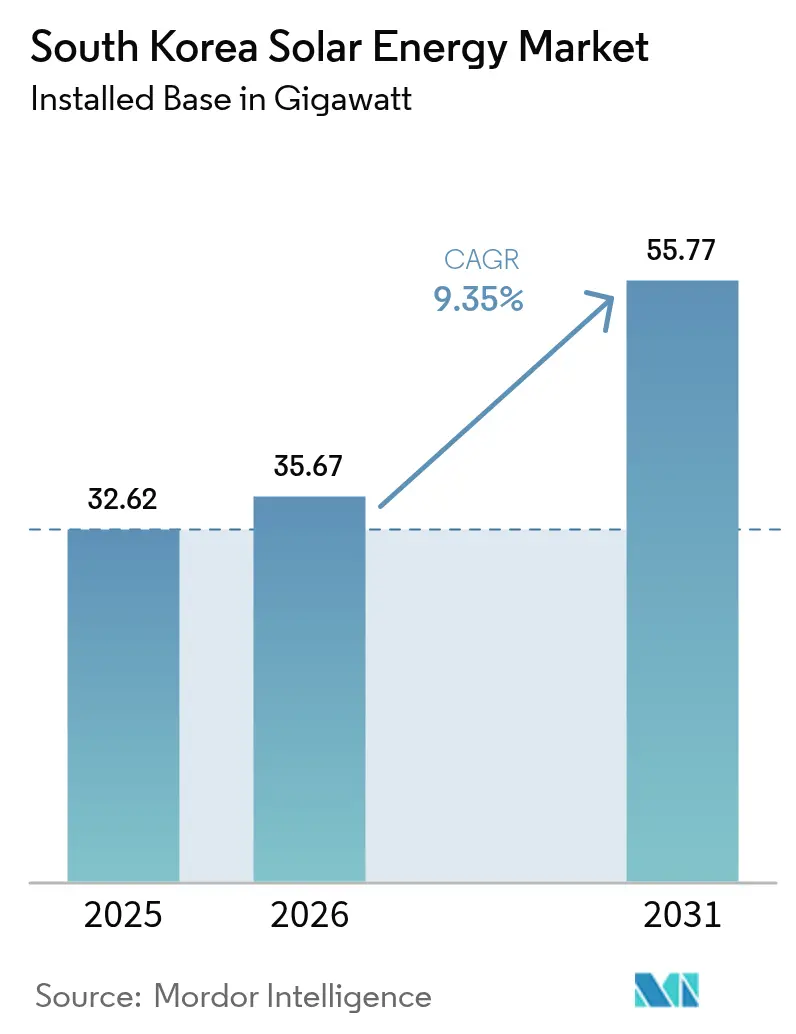

| 基準年の市場規模 (2025) | 32.62 ギガワット |

| 市場取引高 (2026) | 35.67 ギガワット |

| 市場取引高 (2031) | 55.77 ギガワット |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国太陽エネルギー市場分析

韓国太陽エネルギー市場規模は2026年に35.67ギガワットと推計され、2025年の32.62ギガワットから成長し、2026年から2031年にかけて9.35%のCAGRで拡大し、2031年には55.77ギガワットに達する見通しである。

この成長軌跡を支えているのは第11次電力需給基本計画であり、同計画は国家再生可能エネルギー発電目標を2025年の約10%から2030年までに30.2%へと引き上げ、太陽光に対して今十年末までに72GWを独占的に割り当てる。三つの構造的要因が中心をなしている。すなわち、新規太陽光発電(PV)調達コストを上回る再生可能エネルギーポートフォリオ基準(RPS)罰則金の高騰、長期電力購入契約への需要を高める輸出セクターのRE100コミットメント、および単結晶モジュール価格の継続的な下落によって大規模電力系統向けの均等化エネルギーコスト(LCOE)が多くのプロジェクトで1キロワット時あたり80韓国ウォン(0.06米ドル)を下回る水準にまで押し下げられたことである。ただし、300メートルから1,000メートルに及ぶ土地利用上の離隔規制、韓国電力公社(KEPCO)の債務に起因する設備投資上限の圧迫、そして全羅道および忠清道における再生可能エネルギー出力制限の増加が、堅調なファンダメンタルズを抑制している。

主要レポートのポイント

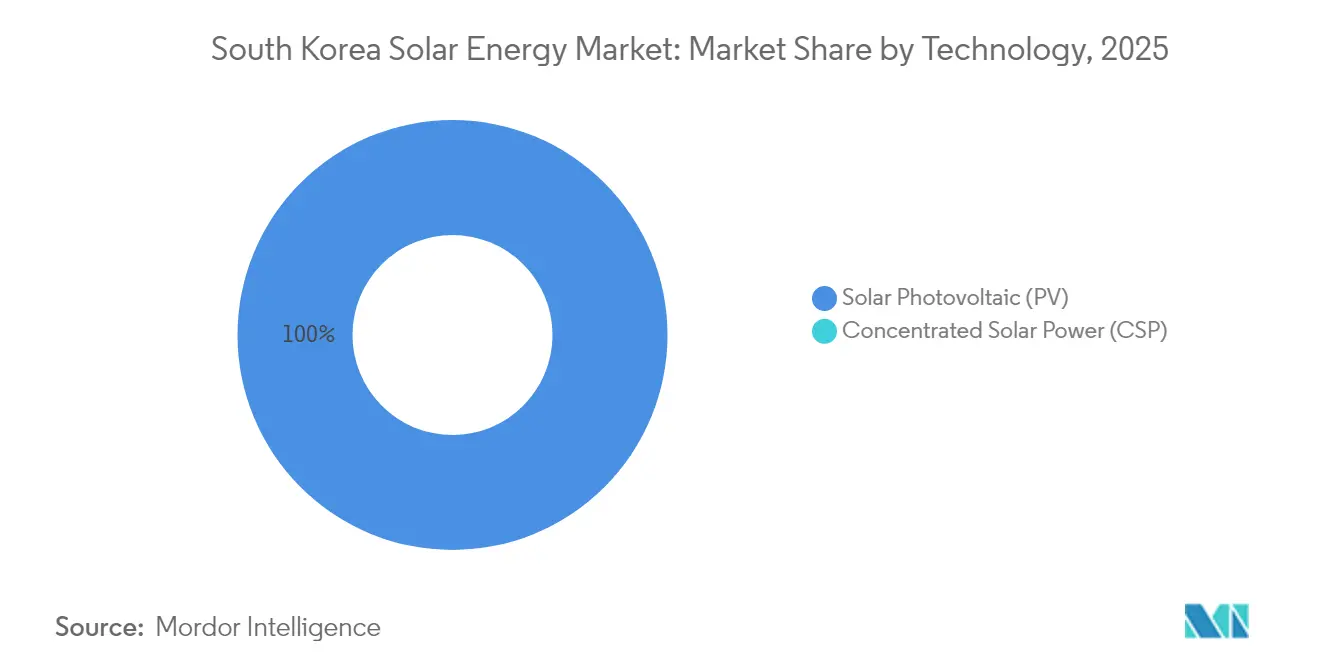

- 技術別では、太陽光発電システムが2025年における韓国太陽エネルギー市場シェアの100.00%を占め、2031年にかけて9.55%のCAGRで設備基盤が拡大する見通しである。

- 系統接続形態別では、系統連系型プロジェクトが2025年における韓国太陽エネルギー市場規模の99.44%を占め、一方でオフグリッドのニッチ市場は離島電化需要を背景に13.3%のCAGRで拡大している。

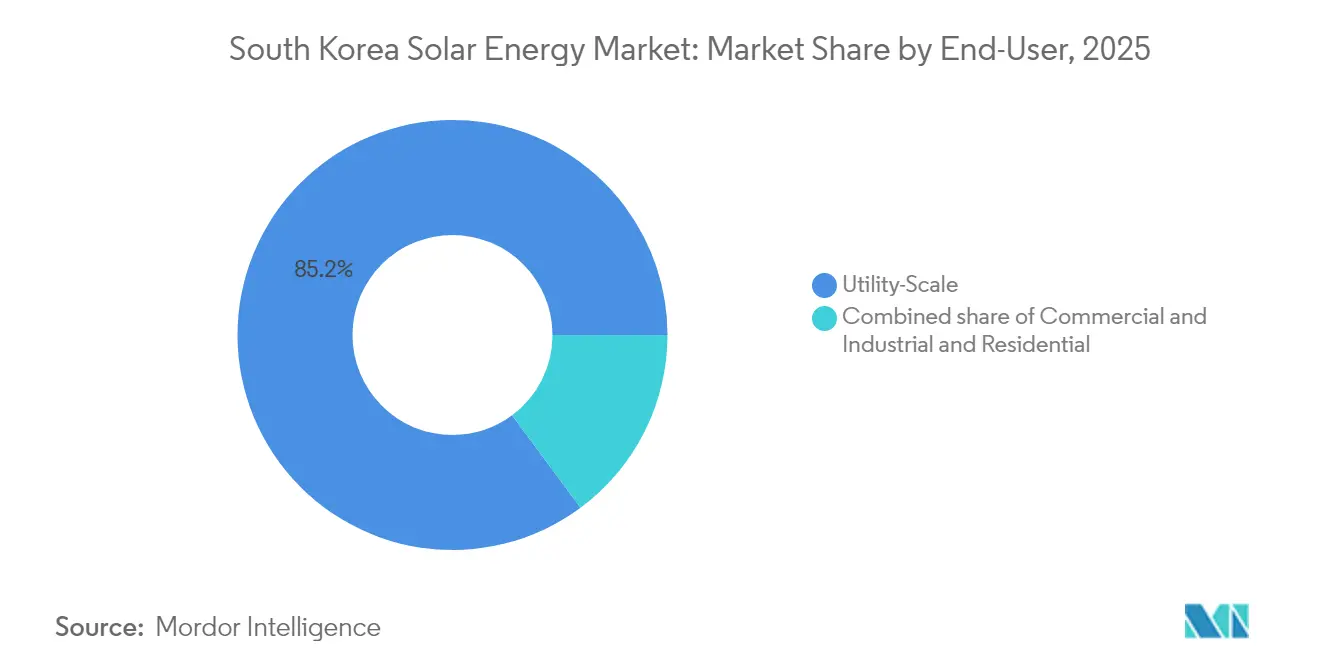

- エンドユーザー別では、大規模電力系統向け設備が2025年における韓国太陽エネルギー市場シェアの85.15%を占め、2031年にかけて10.2%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国太陽エネルギー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 2030年に向けた積極的な再生可能エネルギーポートフォリオ基準の目標 | +2.8% | 全国;全羅道・慶尚道・忠清道で最大 | 中期(2〜4年) |

| 半導体・バッテリー輸出企業による企業RE100需要 | +1.9% | 全国;京畿・忠清の産業集積地 | 短期(2年以内) |

| 高効率太陽光発電モジュールの均等化エネルギーコストの低下 | +2.1% | 全国 | 短期(2年以内) |

| ペロブスカイト・シリコンタンデムセルの商業化 | +1.4% | 全国;蔚山・大田の研究開発拠点 | 長期(4年以上) |

| 浮体式太陽光発電および営農型太陽光発電による土地利用革新 | +1.2% | 沿岸部および農業県 | 中期(2〜4年) |

| 第11次計画に基づく太陽光発電+蓄電池の入札 | +1.5% | 系統制約地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年に向けた積極的な再生可能エネルギーポートフォリオ基準(RPS)の目標

改定された再生可能エネルギーポートフォリオ基準(RPS)は、500MW超の発電事業者に課せられる再生可能エネルギー最低購入義務を2025年の12.5%から2026年には25%へと引き上げ、太陽光需要に対する即時かつ実行可能な下限を設ける。電力会社は再生可能エネルギー調達コストを上回る罰則金のリスクに直面するため、太陽光証書の先渡し契約が活発化している。韓国太陽エネルギー市場は、コンプライアンス需要が価格ベースではなく数量ベースであるため、計画中のプロジェクトが商品価格の変動から保護されるという恩恵を受ける。第11次基本計画はさらに2038年までに太陽光77.2GWの達成を目標とし、デベロッパーが目標年より十分前に魅力的な再生可能エネルギー証書価格を確保するよう建設スケジュールの前倒しを促している。[1]「長期電力需給基本計画(第11次案)」エネルデータ、enerdata.net 京畿道および全羅道の各省政府はすでにRPSの軌道に沿った競争入札を実施しており、これらの地域が短期的な成長のホットスポットとなっている。

半導体・バッテリー輸出企業による企業RE100需要

輸出志向型産業は現在、市場アクセスを再生可能エネルギー調達と結びつけており、サムスン電子だけで毎年、国全体の2024年再生可能エネルギー発電量を上回る電力を消費している。SKグループの8つの関連会社が2025年にRE100誓約を正式化し、再生可能エネルギーの調達が企業の社会的責任(CSR)の取り組みではなく、サプライチェーン参加の条件となったことを示している。[2]「RE100の進捗と韓国企業の署名」RE100, there100.org 欧州の完成車メーカー、特にBMWとVolvoは部品サプライヤーに対してRE100への準拠を義務付けており、韓国太陽エネルギー市場は韓国再生可能エネルギー保証機構(K-REGO)への需要急増によって応えている。直接電力購入協定により、企業は規制された料金メカニズムを迂回し、世界的な気候監査プロトコルを満たすオンサイトまたは近接サイトの太陽光資産を確保することができ、長期オフテイク契約のプレミアムセグメントを強固なものとしている。

単結晶PERC・TOPConモジュールの均等化エネルギーコスト低下

単結晶PERCおよびTOPConモジュールの平均販売価格は2024年のポリシリコン過剰供給を受けて下落し、韓国メーカーは新たな設備投資なしに1ワットあたりのコストを0.44人民元/Wに引き下げる互換的な生産ライン転換を活用した。モジュール価格の低下はプロジェクト全体の予算を圧縮し、均等化エネルギーコストを低減させ、内部収益率の閾値を引き上げることで、新たな国内年金資本を呼び込む。プロジェクトスポンサーは現在、複雑な負荷プロファイルに対応するために、屋根上および駐車場への設置を計量器後置の蓄電池システムと組み合わせており、コスト低下が卸売価格の低下だけでなく、より広い用途の多様化にもつながることを示している。

ペロブスカイト・シリコンタンデムセルの商業化(国内研究開発の優位性)

Hanwha Q cellsは商業規模のタンデムセルにおいて28.6%という認定された変換効率を発表し、従来の単結晶PERCモジュールに対して潜在出力を15%引き上げた。鎮川のパイロットラインは2026年の量産開始を目指しており、産業通商資源部は知的財産上の優位性を確保するため、公的研究機関とサプライヤーにまたがる資金調達を調整している。国内メーカーはタンデムセルを、標準シリコン製品における中国のコストリーダーシップに対して輸出競争力を維持するための重要な手段と見なしている。したがって韓国太陽エネルギー市場は、土地集約度を低減できる技術的な切り札を手にすることになり、これは国内の土地利用規制と離隔条例を踏まえると極めて重要な利点である。

制約要因の影響分析*

| 制約要因 | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 「ソーラー離隔」土地規制(300〜1,000メートルの離隔距離) | -1.6% | 全国、京畿道・江原道で特に深刻 | 短期(2年以内) |

| KEPCOの料金赤字による系統整備の制限 | -1.3% | 全国、全羅道・忠清道で重要 | 中期(2〜4年) |

| 10%未満の再生可能エネルギー比率が政策的野心を抑制 | -0.7% | 全国 | 中期(2〜4年) |

| 全羅道・忠清道における太陽光発電の出力制限リスク | -0.9% | 地域的、全羅道・忠清道に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「ソーラー離隔」土地規制(300〜1,000メートルの離隔距離)

2024年に導入された地方条例は、太陽光プロジェクトと最寄りの住居との間に300〜1,000メートルの離隔距離を義務付け、潜在的な設置適地17,000km²を排除し、開発可能な土地を69.6%縮小した。[3]S.Kim, "Municipal Setbacks Reduce Solar Developable Area by 70 %", Solutions for Our Climate, sfo.or.kr. 産業通商資源部は太陽光発電アレイから健康や環境への悪影響はないと判断したにもかかわらず、229の地方自治体のうち112が、科学的根拠よりも景観への影響への懸念から条例を施行している。デベロッパーは追加的な環境影響評価書を作成し、住民投票を経なければならず、許認可のタイムラインに6〜9か月が加わり、ソフトコストが増大する。憲法上の不服申し立ては係属中であり、最終的な法的解決によって制約された容量が解放される可能性はあるが、短期的なスケジュールは引き続きリスクにさらされている。

KEPCOの料金赤字による系統整備の制限

規制された小売料金が2024年の化石燃料価格高騰を十分に反映せず、韓国電力公社は13兆1,000億ウォンという記録的な営業損失を計上した。同公社は現在、再生可能エネルギーが豊富な南西部省からの太陽光出力を排出するために不可欠な500キロボルト送電設備の増強資金を調達するのに苦慮している。再生可能エネルギー発電事業者は現在、太陽光の供給が昼間需要の20%を超えるたびに全羅道および忠清道での出力制限通知を受け取っており、このような状況は2024年春の42日間にすでに発生した。費用反映型料金への予見可能な道筋がなければ、系統拡張のための設備投資は再生可能エネルギーの建設ペースに遅れをとる可能性が高い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:タンデムセル普及の中での太陽光発電の覇権

太陽光発電システムは2025年の韓国太陽エネルギー市場規模全体を占め、2031年にかけて9.55%のCAGRで拡大する見込みである。集光型太陽熱発電(CSP)は、法線面直達日射量の平均が1日あたり3.8kWh/m²と、実用化の閾値である5.5kWhを大幅に下回るため、引き続き普及していない。単結晶PERCモジュールは2024年の出荷量の38%を占め、TOPCon技術は22.5%のセル効率と優れた両面受光特性により62%にまで上昇した。Hanwha Q CELLSとOCIは、2027年の商業展開を目標にペロブスカイト・シリコンタンデム製品ラインのパイロット事業を進めている。薄膜型ソリューションは、効率の低さと国内サプライチェーンの限界により、1%未満のシェアにとどまっている。

浮体式太陽光発電が際立ったサブセグメントとして浮上している。セマングム(새만금)プロジェクトは50年規模の嵐にも耐えられる高密度ポリエチレン製フロートを使用し、2026年までに2.1GWの全量完成を見込んでおり、120万世帯分の電力供給が可能となる。貯水池ベースの発電量はモジュールの冷却効果により8〜12%の向上が見込まれ、両面受光設計では18%のアルベド増加効果が得られる。忠清道での試験では、作物の3メートル上方に設置した営農型太陽光発電タワーが設備容量1kWあたり600kWhを発電しつつ、野菜収穫量の85%を維持したことが実証され、制限的な土地法規を回避するデュアルユース型の道筋が示された。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

系統接続形態別:系統連系型の優位性とニッチなオフグリッドの勢い

系統連系型設備は2025年の容量の99.44%を占め、フィードインクレジットで収益化する大規模電力系統向け発電所と商業用屋根置き型がその中心を担っている。現在0.56%にすぎないオフグリッド型アレイは、島嶼部がディーゼル発電から太陽光・蓄電池マイクログリッドに切り替えるにつれて13.3%のCAGRで拡大しており、ディーゼルの1キロワット時あたり250ウォンに対して、太陽光・蓄電池マイクログリッドは1キロワット時あたり約120ウォン(0.09米ドル)の均等化エネルギーコストを達成している。2025年2月に稼働した8MWの鬱陵島(울릉도)マイクログリッドは、ディーゼル使用量を72%削減し、住民の電気料金を38%引き下げた。江原道の軍事基地は2024年に12MWの孤立型屋根置き太陽光発電を追加し、系統障害時における電力の安定供給を確保した。

通信タワーの転換によってオフグリッドの経済性はさらに広がる。SK TelecomおよびKTは2024年に1,200か所の遠隔サイトを改修し、タワー1基あたりの運営コストを1,800万ウォン(13,500米ドル)削減した。5MW未満のプロジェクトに対しては資金調達が依然として厳しいため、韓国産業銀行は農村部のマイクログリッドのリスクを軽減するため、2.5%の金利で5,000億ウォンのグリーンローン枠を開設した。

エンドユーザー別:大規模電力系統向けの優位性と商業・産業用の追い上げ

大規模電力系統向け発電所は2025年の容量の85.15%を占め、RPS遵守が石炭事業者に再生可能エネルギーの調達を強いることから、2031年にかけて10.2%のCAGRで成長が予測される。500MWの霊岩(영암)発電所は一軸追尾装置を使用して発電量を18%向上させ、1キロワット時あたり92ウォン(0.07米ドル)で20年間の電力購入協定を締結しており、これはグリッドパリティを下回る水準である。4時間分の蓄電池の追加によって1キロワット時あたり15ウォンの容量ボーナスが得られ、内部収益率がほぼ9%に達する。

商業・産業用(C&I)屋根置き型はRE100コンプライアンスへのニーズを背景に勢いを増している。サムスンの平沢(평택)メガ半導体工場は2025年3月に50MWの両面受光パネルを稼働させ、内部電力消費量の12%を賄っている。SKハイニックスは2024年11月に1キロワット時あたり95ウォン(0.07米ドル)で電力購入協定を通じて2GWの太陽光供給を確保した。直接的な電力融通は依然として禁止されているが、産業通商資源部の京畿道パイロットプラットフォームがKEPCOの行政サーチャージを回避する道筋を開く可能性がある。住宅用の普及は遅れており、10kWの余剰電力買取制度の上限が卸売価格での買取(小売の約40%低い水準)となっているため、投資回収期間が約12年に延びることが一因となっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

全羅道と忠清道は、平坦な旧塩田が安価な用地を提供することから、累積太陽光発電量の38%以上を占めているが、現在は春の端境期に国内最高の出力制限率に悩まされている。韓国太陽エネルギー市場はこれに対し、新設太陽光発電所と併設する蓄電池の導入で応えており、この戦略は太陽光容量の少なくとも20%に相当する蓄電池容量を提案するプロジェクトに対して報奨を与える各省の入札要請書(RFP)によって強調されている。済州島は技術実証の場として機能しており、韓国電力公社がリアルタイムの傾斜変化率制御が可能な自動エネルギー管理システム(EMS)プラットフォームを実証し、2027年の本土への展開に向けた青写真を提供している。

韓国の産業の中心地である京畿道と仁川は、空き地は少ないものの企業の電力需要は高い。半導体工場や物流センターに付設された屋根置き型および駐車場型のシステムが新規容量追加の主役となっており、遠方の地上設置型発電所から電力を調達する仮想電力購入協定で補完されている。ソウル市は2024年に「太陽光フレンドリー建築基準」を採択し、すべての新築公共建物に太陽光発電設備が設置可能な屋根を義務付け、2028年までに500MWの中規模容量が追加されると見込まれている。韓国太陽エネルギー市場はこうした都市部の施策を長期需要予測に組み込んでおり、屋根置き型の普及が農村部の地上設置型認可の遅れを部分的に補うと認識している。

セマングム(새만금)や南全羅道などの沿岸地域は浮体式太陽光発電アレイへの転換を進めている。2.1GWのセマングムプロジェクトは2025年中の全量稼働を予定しており、高圧直流送電線を通じて数百キロメートル内陸に位置する商業的な電力需要家に電力を供給する。K-waterの3MWの清風湖(청풍호)発電所は遠隔監視データを提供し、波浪による加速度がモジュールの機械的限界内に収まることを実証しており、これはギガワット規模への拡大の前提条件となる。忠北での営農型太陽光発電のパイロット事業では、日陰耐性のあるブドウ品種への収量への影響はほとんどなく、2030年までに2万ヘクタールの農地でデュアルユース型アレイが導入できる可能性が示唆されている。これらの地域ごとの取り組みは、第11次計画の太陽光77.2GWという目標を達成するために必要な地理的な多様化戦略の重要性を改めて示している。

競争環境

国内サプライチェーンは、研究開発とグローバル展開の資金を自己資本で賄う垂直統合型の大企業グループを中心に、中程度の集中度を示している。Hanwha Q cellsは年間8.4GWの生産能力を維持し、記録的な28.6%のタンデムセル効率によって差別化されたポジショニングを確立している。OCI Holdingsは高純度ポリシリコンに注力し、テキサス州のCPS Energyと120MW太陽光発電+480MWh蓄電池の設計・調達・建設(EPC)契約を締結しており、対外的なプロジェクト開発の勢いを示している。LS Electricはシステムインテグレーションおよびエネルギー貯蔵ソリューションを専門とし、最近SeAHグループ向けに175MWhという韓国最大の産業用エネルギー貯蔵システム(ESS)ポートフォリオを受注し、国内での存在感を高めている。

ペロブスカイトの商業化を政策が後押しする中、競争は激化している。Hanwhaが計画する12億8,000万米ドルのタンデムセルへの投資と、REC Siliconへの8,800万米ドルの買収提案は、上流の原料調達の独立性を確保しようとする意欲を示している。一方、LGエナジーソリューションは電気自動車(EV)中心の収益からリン酸鉄リチウム(LFP)系の大規模電力系統向けセルへとピボットしており、2025年5月に締結された1GWhのポーランド向けESSの受注がその証左であり、韓国太陽エネルギー市場に転用可能な実践的なノウハウを蓄積している。スタートアップ企業はストリングインバーター診断やリアルタイム性能分析などの技術的なニッチを占め、設備投資規模では大手設計・調達・建設業者と正面から対峙することなく、重要なデジタルサービスを供給している。

業界の競争は政策面でも拡大している。国内機関は研究開発資金を国際特許出願と紐付けており、企業はペロブスカイトの封止技術や浮体式プラットフォームの防食処理における知的財産競争を加速させている。モジュール、材料、システムインテグレーションの上位5社が国内太陽光ハードウェア売上の推計58%を占めているため、市場支配力はバランスが保たれている。買い手側は依然として、特にシンジケート型の浮体式太陽光発電やオフショア型マイクログリッドパッケージにおいて、外国の設計・調達・建設コンソーシアムを定期的に呼び込む競争入札の恩恵を受けている。

韓国太陽エネルギー産業のリーダー企業

Hyundai Corporation

S Energy Co. Ltd

LS Electric Co. Ltd

Hanwha Q cells

OCI Holdings

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:HanwhaはREC Siliconを8,800万米ドルで買収する手続きを開始し、上流のポリシリコン供給を強化した。

- 2025年2月:第11次基本計画が正式に策定され、2038年までに太陽光77.2GWおよびエネルギー貯蔵138GWhの目標が定められた。

- 2024年12月:Hanwha Q cellsがタンデムセル効率28.6%を達成し、フラウンホーファー太陽エネルギーシステム研究所(ISE)により認定された。

- 2024年10月:産業通商資源部が2.8GWの再生可能エネルギー(1GWの太陽光トランシェを含む)の入札を開始した。

韓国太陽エネルギー市場レポートの調査範囲

韓国太陽エネルギー市場レポートの調査範囲は以下の通りである:

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系型 |

| オフグリッド型 |

| 大規模電力系統向け(ユーティリティスケール) |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| 系統付帯設備および電気設備 |

| エネルギー貯蔵およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続形態別 | 系統連系型 |

| オフグリッド型 | |

| エンドユーザー別 | 大規模電力系統向け(ユーティリティスケール) |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| 系統付帯設備および電気設備 | |

| エネルギー貯蔵およびハイブリッド統合 |

レポートで回答している主要な質問

2026年における韓国太陽エネルギー市場の規模はどの程度か?

設備容量は2026年に35.67GWに達し、2031年までに55.77GWに拡大する見込みである。

2031年に向けた韓国の太陽光発電の導入拡大に期待されるCAGRはどの程度か?

設備容量は2026年から2031年にかけて9.35%のCAGRで拡大する見込みである。

新規設置においてどのセグメントが主導しているか?

大規模電力系統向け発電所が2025年に85.15%のシェアで優位を占め、今後のCAGRは10.2%となっている。

韓国で浮体式太陽光発電が急成長している理由は何か?

貯水池に設置されたアレイは土地利用上の離隔規制を回避でき、蒸発冷却効果によってエネルギー発電量が8〜12%向上する。

RPS罰則金はプロジェクト経済性にどのような影響を与えるか?

電力会社は再生可能エネルギーの不足分に対して1キロワット時あたり150ウォンの罰則金を課せられるため、太陽光の調達がコンプライアンス違反よりも割安となっている。

設備容量のさらなる拡大にとって主要なボトルネックは何か?

KEPCOの債務に起因する設備投資上の制約が送電設備の増強を遅らせ、再生可能エネルギーの普及が進んだ地域での出力制限を引き起こしている。

最終更新日: