韓国再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

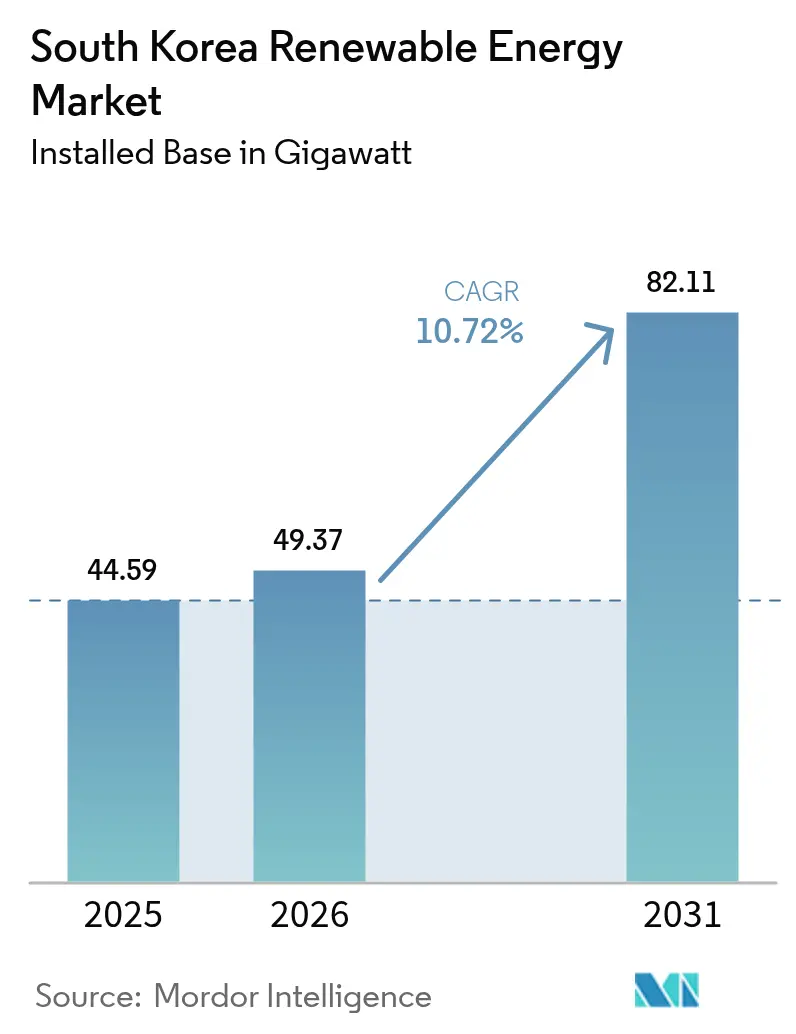

| 基準年の市場規模 (2025) | 44.59 ギガワット |

| 市場取引高 (2026) | 49.37 ギガワット |

| 市場取引高 (2031) | 82.11 ギガワット |

| 成長率 (2026 - 2031) | 10.72% CAGR |

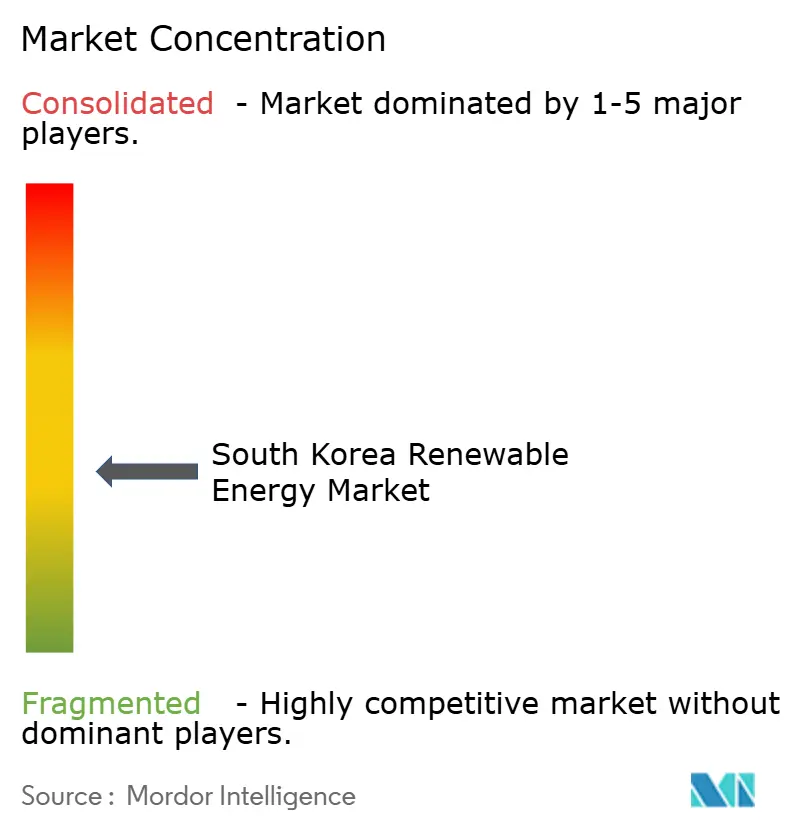

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国再生可能エネルギー市場分析

韓国再生可能エネルギー市場規模は、2025年の44.59ギガワットから2026年には49.37ギガワットに成長し、2026年から2031年にかけてCAGR 10.72%で2031年までに82.11ギガワットに達すると予測されています。

第11次基本計画との強力な政策整合、合理化された洋上風力許認可法、および増加する企業間電力購入契約(PPA)が設備容量の追加を共同で支えています。電力網デジタルツインの導入、義務的なREC割当、および大型タービン取り扱いのための1.2兆ウォンの港湾整備が、統合・物流上の障壁を低減することで韓国再生可能エネルギー市場を加速させています。済州島のユーティリティ規模の蓄電パイロット事業、KEPCOの29.3兆ウォンの送電計画、および原子力を活用した水素プロジェクトが、電力会社が火力発電から多様化した再生可能エネルギーへと転換するにつれて技術ミックスをさらに拡大しています。土地取得紛争と30ヶ月の環境影響評価(EIA)サイクルが主要なボトルネックとして残っていますが、進行中の法的課題と手続き改革がこれらの摩擦を緩和し、韓国再生可能エネルギー市場の勢いを維持することを目指しています。

レポートの主要な知見

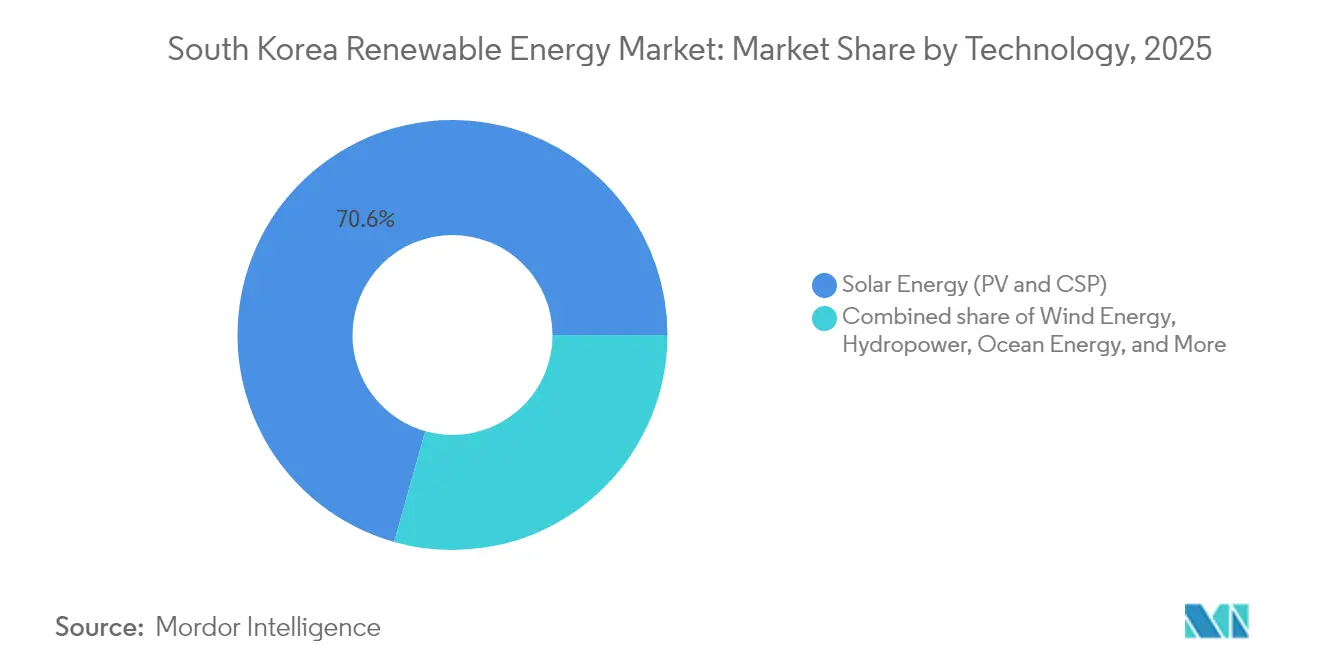

- 技術別では、太陽エネルギーが2025年の韓国再生可能エネルギー市場シェアの70.62%を占め、風力エネルギーは2026年から2031年にかけてCAGR 34.92%で成長すると予測されています。

- エンドユーザー別では、電力会社が2025年の韓国再生可能エネルギー市場シェアの59.12%を占め、2031年までにCAGR 12.58%で拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 韓国全土におけるユーティリティ規模太陽光発電のLCOEの急速な低下 | +2.1% | 全国、全羅道および京畿道に集中 | 中期(2〜4年) | |

| 義務的なREC割当が企業をPPAへと誘導 | +1.8% | 全国、ソウル首都圏が採用をリード | 短期(2年以内) | |

| 木浦・蔚山近郊の洋上風力港湾インフラ補助金 | +2.9% | 南西部および南東部沿岸地域 | 長期(4年以上) | |

| KEPCO・SK E&Sが支援する水素発電パイロット事業 | +1.2% | 蔚山および浦項の産業クラスター | 長期(4年以上) | |

| 蓄電連携再生可能エネルギーを加速させる済州「カーボンフリーアイランド」2030年目標 | +1.5% | 済州道、本土への波及効果あり | 中期(2〜4年) | |

| 電力網近代化投資(KEPCOデジタルツイン展開) | +2.3% | 全国の電力網インフラ、送電回廊を優先 | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | ||||

韓国全土におけるユーティリティ規模太陽光発電のLCOEの急速な低下

Hanwha Q CELLSとOCIが50〜100 MWプロジェクトを拡大し、国内ウェハー調達を拡充し、輸入トラッカーへの関税免除の恩恵を受けたことで、ユーティリティ規模のモジュール価格は2024年初頭から2025年にかけて27%下落しました。開発業者は2024年上半期に1.2 GWの新規太陽光設備容量を設置し、再生可能エネルギー市場における韓国の71.3%の太陽光リードを強化しました。LNG対比のLCOEパリティは2026年までに達成される見込みで、企業の購買者をマルチメガワットPPAへとシフトさせています。3,002億ウォンの損失にもかかわらず、Hanwhaが拡張したQ ANTUMラインが価格競争力を支え、将来の販売量を確保しています。[1]Business Korea、"Hanwha Solutionsが3,002億ウォンの営業損失を報告、" businesskorea.co.kr

義務的なREC割当が企業をPPAへと誘導

再生可能エネルギーポートフォリオ基準(RPS)は、電気事業法改正後の直接PPA実施に伴い、大規模生産者に対して2026年までにエネルギーの25%を再生可能エネルギーから調達することを義務付けています。[2]Mayer Brownエネルギーアラート、「韓国が直接PPAへの扉を開く」、MAYERBROWN.COM 現代自動車の610 GWh・20年間の契約は、先行者としての産業需要を示し、同業他社が再生可能エネルギー調達を採用するよう圧力が高まっていることを示しています。PPA電力はRECの適格性を欠くものの、電力会社は現在、証書とヘッジされた供給を連携させたハイブリッド構造を設計し、流動性を拡大して韓国再生可能エネルギー市場を安定させています。

木浦・蔚山近郊の洋上風力港湾インフラ補助金

1.2兆ウォンの港湾整備により、重量物クレーン、深水岸壁、および15 MWナセルの取り扱いが可能なマーシャリングヤードが整備され、物流コストが20%削減されました。政府は2024年12月のオークションで1.9 GWを落札し、58.8 GWのパイプラインを保有しており、風力セグメントのCAGR 36.6%を牽引し、韓国再生可能エネルギー市場の技術ミックスを変化させています。

電力網近代化投資(KEPCOデジタルツイン展開)

KEPCOの29.3兆ウォンの拡張計画は、10,173回路キロメートルを追加し、リアルタイムで混雑と給電をシミュレートするクラウドベースのデジタルツインを組み込んでいます。4 GWの東海岸第2号HVDC線は、国内需要の40%を占めるソウルへ南東部の再生可能エネルギーを輸送します。これらのアップグレードにより、韓国再生可能エネルギー市場は出力抑制の急増なしに拡大できます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 京畿道・忠清道における地上設置型太陽光発電の土地取得課題 | -1.6% | 京畿道および忠清道、都市周辺部 | 短期(2年以内) | |

| 南西回廊の154 kV混雑による出力抑制リスク | -1.2% | 南西送電回廊、全羅道〜ソウルルート | 中期(2〜4年) | |

| 洋上風力の設備投資を押し上げるローカルコンテンツ規制 | -0.7% | 洋上風力開発区域、沿岸製造地域 | 中期(2〜4年) | |

| 環境影響評価(EIA)承認サイクルの遅延(30ヶ月超) | -1.9% | 全国、環境的に敏感な地域での遅延が顕著 | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

京畿道・忠清道における地上設置型太陽光発電の土地取得課題

100〜1,000 mのセットバック条例により、候補地の最大70%が除外され、建設コストが25%増加しています。[3]Solutions for Our Climate広報室、「市民が太陽光セットバック規制に異議申し立て」、SOF.OR.KR 2025年2月に提出された憲法上の異議申し立ては、これらの規制を科学的根拠のないものとして標的にしています。廃止されなければ、資本は屋上設置型または洋上風力へとシフトし、韓国再生可能エネルギー市場における太陽光の現在の優位性が損なわれます。

環境影響評価承認サイクルの遅延(30ヶ月超)

Haewoori洋上風力は2024年7月にEIAを完了しましたが、これは複数年にわたる審査を経たものであり、資金調達リスクを延長する平均30ヶ月を示しています。[4]Energy Globalニュースデスク、「Haewoori洋上風力EIA完了」、ENERGYGLOBAL.COM 2025年3月の風力発電促進法は一元的な許認可窓口を約束していますが、既存の機関が依然としてプロジェクトの実現を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力の加速が太陽光の優位性に挑戦

太陽エネルギーは2025年の韓国再生可能エネルギー市場において70.62%のシェアを維持しましたが、風力のCAGR 34.92%がシフトを示しています。オークションパイプライン全体が資金調達に達した場合、洋上風力の韓国再生可能エネルギー市場規模は2031年までに26.3 GWを超える可能性があります。ローカルコンテンツ割当の撤廃によりタービンの設備投資が最大20%削減され、ØrstedとEquinorを誘致する一方、CS Windはタワー生産を国内化しました。水力発電、バイオエネルギー、地熱エネルギーは、資源の制約と補助金の再集中により、引き続きニッチな選択肢にとどまっています。

15 MWタービンの展開、蔚山沖でのフローティング基礎パイロット事業、および深海水域のリース入札が風力の追い上げ軌道を強化しています。港湾容量、HVDCリンク、および企業の脱炭素化が高い設備利用率の風力発電所への支出を傾けるにつれて、韓国再生可能エネルギー市場における太陽光のシェアは縮小する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が市場変革を牽引

電力会社は2025年に設備容量の59.12%を支配し、KEPCO子会社がマルチGW入札を主導することで2031年までにCAGR 12.58%を記録しました。K-RE100の採用と現代自動車の記録的なPPAは、商業・産業の購買者が急速に拡大していることを示していますが、REC非適格性がより広範な採用を抑制しています。住宅部門の成長は、セットバック条例と限られた屋上面積により停滞していますが、仮想発電所パイロット事業が新たな540 MW/3,240 MWhの蓄電契約を活用しています。改革によりPPA適格性が拡大するにつれて、韓国再生可能エネルギー産業は既存の電力会社への依存を段階的に再バランスできます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

強い沿岸風と深水港を有することから、全羅道が韓国再生可能エネルギー市場を支配しています。8.2 GWの新安複合施設がこのリードを支え、15 MWを超えるタービンのサービスに木浦を対応させる1.2兆ウォンのインフラパッケージによって強化されています。電力網計画は、2027年に東海岸第2号リンクが稼働した後、新安からソウル負荷センターへの2 GWの専用HVDC輸出容量を割り当てています。強力なローカルコンテンツインセンティブも、国内外の受注に対応するナセルおよびブレード施設を育成しています。

済州島は統合型再生可能エネルギーのパイオニアであり、2020年の再生可能エネルギー普及率16.2%と2030年までのカーボンニュートラル達成目標により、実験的なサンドボックスを形成しています。ABBの同期調相機とHitachiのVSCコンバーターが、変動出力の増加にもかかわらず島の電力網のバランスを維持しています。蓄電池は2015年から2019年にかけて1,847 MWhの出力抑制を削減し、グリーン水素パイロット事業が済州を本土への複製モデルとして位置付けています。周波数管理と回転慣性代替に関する知見が、2026年に予定される国家標準に反映されています。

東海岸の産業ハブである蔚山と浦項は水素バレーへと進化しています。KHNPは2025年10月に国内初の原子力駆動電解槽の着工式を行い、SK E&Sは年間25万トンのH₂を目標とする160億米ドルの複合施設を推進しました。これらのクラスターは製鉄所や石油化学プラントへの近接性を活用し、クリーン分子への基盤需要を生み出し、再生可能エネルギーの流れを安定させています。一方、土地が逼迫した京畿道と忠清道は地上設置型太陽光発電の許認可に苦慮しており、開発業者はより高コストの屋上設置型や系統接続が長い農村部を選択せざるを得ない状況です。

規制環境

韓国の再生可能エネルギー導入は、再生可能エネルギー割当基準(RPS)およびREC遵守制度によって形作られており、系統ルールはKEPCOの送電独占の下で運用されている。許認可プロセスも環境および海事関連の規制体系を経る。2026年5月、気候・エネルギー・環境省(MCEE)は、2035年までに150GWの総設備容量目標を掲げた「第一次再生可能エネルギー基本計画」を発表し、系統拡張の継続と並行して、より計画的な調達とシステム統合へと実施の重点を移した。

進行中の重要な変化として、2026年5月に国会委員会がRPSを廃止し、2027年から政府主導の長期固定価格契約市場へ調達方式を移行する法案を可決したことが挙げられる。同時に、政府は送電網建設への民間参加を認めるビルド・トランスファー(BT)方式を導入し、完成後の資産はKEPCOに移管される。これにより、系統整備работを実施できる企業の裾野が広がる一方、KEPCOは引き続き中央系統運用者としての役割を維持する。

競争環境

市場集中度は中程度です。KEPCOの発電子会社は広範なパイプラインを維持していますが、洋上風力セクターではØrsted、Equinor、Vena Energyからの新たな競争に直面しています。ESVAGT-KMC Lineのサービス運航船合弁事業などのジョイントベンチャーが海洋能力のギャップを埋め、CS Wind-Vestasの国産化協定が電力供給を確保しています。技術リーダーシップは15 MW超のタービンへとシフトしており、Siemens GamesaとGE Vernovaが次回の入札ラウンドに向けて自社を位置付けています。[6]CS Wind発表、「CS Wind-Vestasジョイントベンチャー」、CSWIND.COM

国内コングロマリットは垂直統合を追求しています。Hanwha Q CELLSは上流のポリシリコン、モジュール、EPCサービスを支配しており、価格交渉においてレバレッジを持つ一方で、世界的な供給過剰の変動にさらされています。SK E&Sは液化天然ガス(LNG)取引、再生可能エネルギー、水素を組み合わせ、商品価格の変動をヘッジしています。KHNPの11億6,600万香港ドルのグリーン原子力債券は資金調達を多様化し、原子力と再生可能エネルギーの相乗効果を強調しています。一方、小規模な独立系発電事業者(IPP)は直接PPA規制を活用して小売ニッチを開拓しています。

コスト競争力が入札の主要基準として既存の関係性に取って代わっています。開発業者は蓄電または水素をバンドルすることで、2025年のオークションガイドラインの下で評価ポイントを獲得できます。KEPCOが採用した全設備のデジタル化がパフォーマンスベンチマークを設定し、OEMが運用・保守(O&M)契約に予測分析を組み込むよう促しています。国際参入者はフローティング基礎とマルチターミナルHVDCの専門知識をもたらし、地域サプライチェーンへのスキル移転を加速させています。

韓国再生可能エネルギー産業リーダー

Korea Electric Power Corporation (KEPCO)

Hanwha Q CELLS Co., Ltd

Korea Midland Power Co., Ltd (KOMIPO)

Korea South-East Power Co., Ltd (KOSEP)

SK E&S Co., Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年に法整備が進み、2027年1月から政府主導の長期固定価格契約市場へ移行することで、開発事業者やOEMが容量ベースの落札に応札し、標準化されたオフテイク条件の下で融資可能なプロジェクトを実行する余地が生まれている。物流や系統接続が実行リスクを左右しやすいことから、この方式が最も直ちに実用的なのは洋上風力の分野である。この方向性は、KHNP主導のグループが2026年上半期の政府入札で800MWの洋上風力案件を落札したことや、KOMIPOが2026年6月の競争入札を通じて160MWの麗水クモド(Yeosu Geumodo)洋上風力プロジェクトの固定価格契約を獲得したことなど、最近の調達結果にも反映されている。

系統および立地上の制約はまた、混雑緩和と受入容量拡大に資するソリューション、すなわち蓄電、高度な予測技術、そして新たに導入されたビルド・トランスファー方式による民間送電建設を通じた系統補強への、より短期的な需要を示している。並行して、分散型太陽光および水上太陽光は、用地取得上の障壁が少ない形で導入が可能である。例えば、K-waterは2026年7月に47.2MWの臨河ダム(Imha Dam)水上太陽光発電所の操業を開始し、既存の公共資産の敷地を活用した貯水池ベースの導入について再現可能なモデルを提供している。

最近の業界動向

- 2026年7月:韓国中部発電(KOMIPO)は、資金調達パッケージの完了を受けて、390MWの新安・Wi(Shinan-Wi)洋上風力プロジェクトの建設を開始した。同プロジェクトは15MW級タービン26基を採用し、洋上変電所を含んでおり、大型タービンを用いた洋上風力の国内実行パイプラインを強化している。

- 2026年5月:ハンファQセルズ(Hanwha Q CELLS)は、鎮川(Jincheon)工場で製造される高効率太陽光モジュール約64万枚を、韓国南部発電の海南(全羅南道)における400MW太陽光プロジェクト向けに供給する事業者として選定された。この受注は、大規模太陽光発電の拡大と国内モジュール生産を結び付け、調達枠組みの進化に伴う現地化戦略を後押しするものである。

- 2025年4月:KHNPは、1日あたり4トンの生産を目標とする、国内初の原子力発電由来水素プラントの起工式を行った。同プロジェクトは、変動性のある再生可能エネルギーと並んで、電力および産業用途向けの低炭素水素供給の選択肢を確立することで、柔軟性のためのツールセットを拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、設備容量として測定される韓国の再生可能エネルギー発電を対象とし、主要な再生可能エネルギー技術全体にわたり国内合計に加算される系統連系プロジェクトを含む。

対象範囲外:信頼性のある容量開示のないオフグリッド自家消費システム、再生可能エネルギー設備の製造、および蓄電のみの資産は、再生可能エネルギー容量として計上されない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、韓国の再生可能エネルギー容量の増加と、プロジェクトパイプラインを形作る政策的背景のマッピングから始まる。当社は通常、韓国エネルギー公団の発表、産業通商資源部(MOTIE)の政策文書、KEPCOの系統・電力システム開示情報、およびクロスチェック用のIEAとIRENAによる国別再生可能エネルギー統計といった公開データや公式報告を活用する。

現実性を確保するため、主要部材の通関貿易統計、許認可・入札の発表、上場企業の開示資料や投資家向けプレゼンテーション、稼働開始プラントに関する信頼できる報道といった情報源も参照する。有用な場合には、企業財務やニュースの有料購読を活用してプロジェクトの所有権変更を追跡し、小規模事業者の見落としを防ぐ。また特許データベースを用いて、性能や建設ペースに影響する技術動向の変化を把握することもある。これらは例示にすぎず、データ収集、検証、確認のために他にも多数の公開資料や参考資料を参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない事項、特に稼働開始時期、技術別の現実的な年間建設ペース、および遅延の一般的な原因を検証するために活用される。当社は、開発事業者、EPCおよびO&M関係者、電力会社および系統関連の関係者、ならびに選定された業界団体と対話することで、バリューチェーン全体にわたって前提条件を検証し、その後、国別の実情に合わせて調整している。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | |

| ミドルティア:61% | 機能/部門責任者:40% | |

| 小規模プレーヤー:14% | マネージャー:48% |

市場規模算定と予測

規模算定にあたっては、公式の容量時系列データ、系統連系の最新情報、およびプロジェクト稼働開始トラッカーを用いて、国内の再生可能エネルギー設備容量をトップダウン方式で再構築することから始め、その後、技術別の増加分と照合する。合計値は、プロジェクトパイプラインのサンプリング、発電所タイプ別の典型的な容量ブロックの使用、および開発事業者やEPCとの協議を通じた増加分の一部検証といった、選択的なボトムアップ方式のチェックによって裏付けられる。

モデルへの入力データには、技術別の年間容量増加分、廃止または再稼働(リパワリング)の兆候、系統連系および混雑の指標、オークションまたはRPSに基づく調達量、そして容量が設備ベースに反映される時期に影響する典型的な建設リードタイムが含まれる。プラントが発表されているものの容量が明確に開示されていない場合には、確定済みの建設案件から比較可能なプロジェクト規模を用いてギャップを補完するルールを適用し、その後インタビューによる二次確認を行う。

予測は、政策執行の兆候、許認可のスピード、資金調達の可否と連動させた基本・加速・減速の各シナリオ分析を用いて構築し、その後フィールドワークによる専門家のコンセンサスを用いて絞り込む。最終的には、予測された容量の推移が、観測された建設上の制約や公表されている国家目標と整合しているかを確認する一貫性チェックを適用する。

データ検証および更新サイクル

検証は、モデルの出力結果を、国内の再生可能エネルギー発電量の動向、系統連系の進捗状況、公表されているプロジェクト稼働開始の発表といった独立した指標と比較することによって行われ、その後最終数値が確定する。大きな変動が見られた場合は原因を調査し、その異常が単一の大規模プロジェクトまたは報告方法の変更に起因することが判明した場合には、その内容を記録し前提条件を見直す。

複数段階のレビュープロセスを経ており、あるアナリストが主要な計算を再構築し、別のアナリストが単位の整合性と前年比の変動を承認前に確認する。レポートは年次で更新され、重要な政策変更、大規模な稼働開始の波、または予期しない遅延が明らかになった場合には、中間更新が行われる。納品前には最終確認を行い、クライアントに常に最新の見解を提供できるようにしている。

他の公表推計値と比較したMordor Intelligenceの韓国再生可能エネルギー市場規模

タイトルが同一に見えても、発行元によって測定対象が異なるため、韓国の再生可能エネルギー市場規模に差異が見られるのは一般的である。最大の違いは通常、選択された単位(容量、発電量、または収益)、ハイブリッドプロジェクトの扱い方、そして換算・更新に用いられる正確な年度に起因する。

一部の推計は、電力価格の前提を用いて再生可能エネルギーの発電出力を市場価値に換算しており、他方では年間発電量そのものを市場規模として報告している。こうしたより広範な定義は、当然ながら稼働率や価格動向とともに変動し、設備容量は二次的な確認手段となる。Mordor Intelligenceでは、ギガワット単位の設備容量のみを集計対象としており、機器販売、蓄電のみの資産、および発電量から収益への換算は合計から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.37 B (2026) | |

| 産業調査会社A | USD 16.00 B (2024) | 容量の増加分や稼働開始時期ではなく、想定される電力価格、インセンティブの転嫁、および為替換算時期に依存する、米ドル建ての価値ベースの定義を用いている。 |

| 業界出版社B | USD 60.30 B (2025) | 再生可能エネルギーの発電量をTWh単位で報告し、その出力を市場規模として扱っているため、容量が変わらなくても、気象条件、稼働率、出力抑制によって合計値が変動する。 |

この表からわかるように、乖離の大部分は測定単位と、それに伴う換算方法の違いによって説明できる。モデルを容量の増加分、稼働開始時期、独立した公開情報に紐付けることで、最終的な数値は観測可能な建設活動に対して追跡可能な状態を保ち、同じ手順を用いて年次で再現することができる。

レポートで回答される主要な質問

韓国再生可能エネルギー市場の現在の規模はどのくらいですか?

2026年に49.37 GWに達し、2031年までに82.11 GWに達すると予測されています。

最も成長が速い技術はどれですか?

風力エネルギーが2026年から2031年にかけて最高のCAGR 34.92%を記録しています。

韓国において企業間PPAが重要な理由は何ですか?

直接PPAにより、現代自動車などの企業がKEPCOの独占の外で長期的な再生可能エネルギー供給を確保でき、REC遵守と固定価格設定を支援します。

再生可能エネルギーを支援するためにどのような電力網整備が計画されていますか?

KEPCOは10,173回路キロメートルと4 GWのHVDCリンクをソウルへ追加し、さらに2034年までに全国規模のデジタルツインプラットフォームを整備する予定です。

新規太陽光発電所の主な障壁は何ですか?

自治体のセットバック条例により開発可能な土地の多くが除外され、法的異議申し立てとコスト増加を招いています。

水素は再生可能エネルギーの成長とどのように関連していますか?

原子力駆動電解槽とSKの160億米ドルの複合施設が、6,500 GWhの電力入札向けのクリーン水素を供給し、変動する再生可能エネルギーへの柔軟なバックアップを提供します。

最終更新日: