韓国オフィス家具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国オフィス家具市場分析

韓国オフィス家具市場の規模は、2025年の23億2,000万USDから2026年には25億USDに拡大し、2031年までに30億5,000万USDに達する見込みで、2026年〜2031年の年平均成長率は4.03%です。ソウルの主要地区におけるグレードAオフィスの逼迫した供給状況は空室率を低水準に保ち、賃料を堅調に維持しており、テナントはスペース効率の最大化を迫られ、快適性を損なわずにフットプリントを縮小できるモジュラーシステムやエルゴノミクスシーティングを選好しています。ハイブリッドワークはアクティビティベースのレイアウトへの移行を加速させており、旗艦的な法人オフィスの内装では、多様な家具タイプを必要とするフォーカスルーム、コラボレーションエリア、ソーシャルゾーンが統合されています。公共部門の需要は、中央・地方機関においてKEITIエコラベル認定製品を優先する義務的グリーン公共調達フレームワークの恩恵を受けており、購買決定においてサステナビリティ機能が中心的な位置を占め続けています。電動デスクおよび関連製品は、韓国の拡大されたEPRおよびRoHS制度のもとで新たなコンプライアンス要件と物質規制にも直面しており、これが製品アップグレードの加速を促し、韓国オフィス家具市場全体の仕様と調達計画に影響を与えています。

主要レポートのポイント

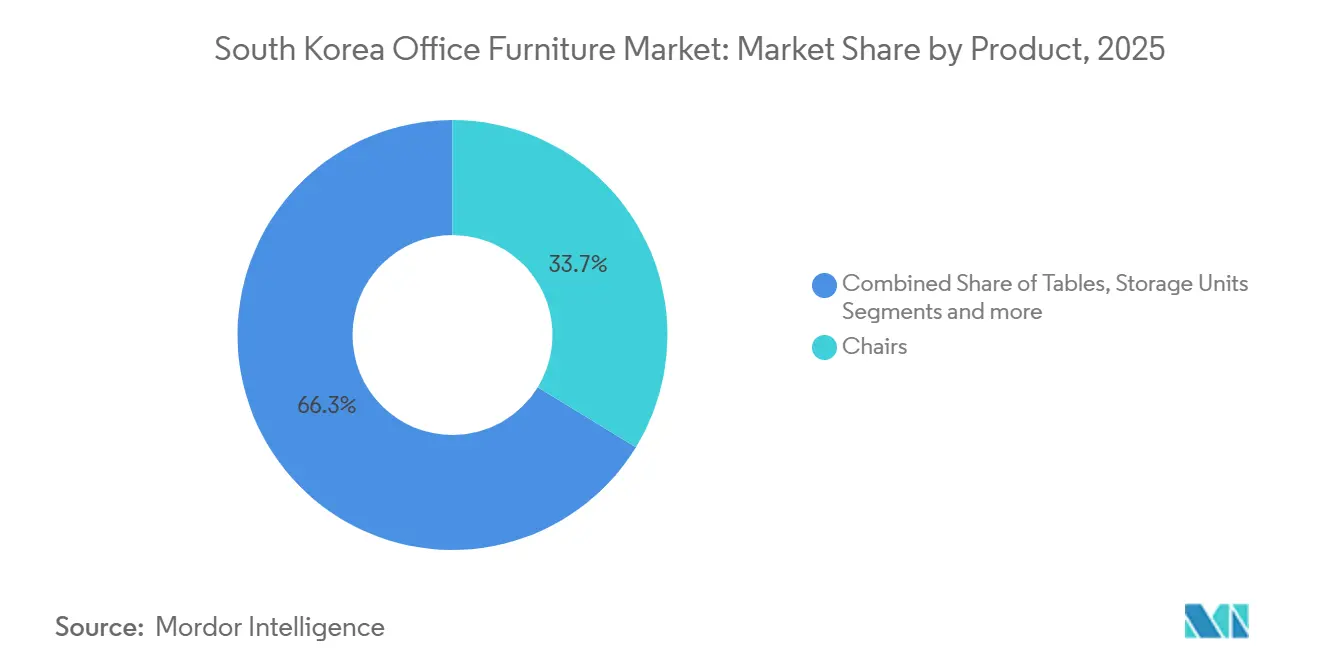

- 製品別では、椅子が2025年に33.74%の市場シェアで最大カテゴリーを占め、ソファおよびソフトシーティングが2026年〜2031年に年平均成長率5.47%でトップの成長を示しています。

- 素材別では、木材がサステナビリティ採用に支えられ2025年に42.62%の市場シェアでトップを占め、プラスチック&ポリマーが2026年〜2031年に年平均成長率4.82%で最も速い成長を示しています。

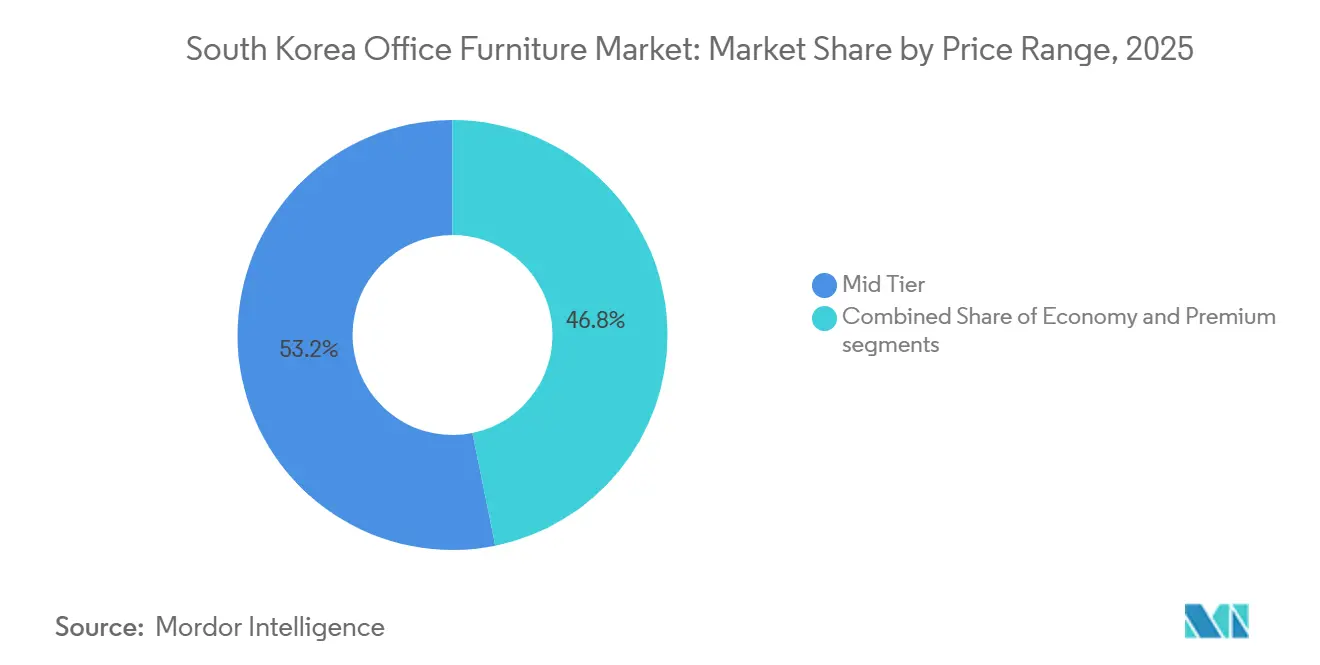

- 価格帯別では、ミッドティアが2025年に53.19%の市場シェアで最大ボリュームを占め、プレミアムラインが2031年までに年平均成長率4.69%で最も速い成長を示しています。

- エンドユーザー別では、法人オフィスが2025年に38.10%の市場シェアで最大の購買グループを占め、ホスピタリティおよび小売バックオフィスが2026年〜2031年に年平均成長率5.71%で最も速い拡大を示しています。

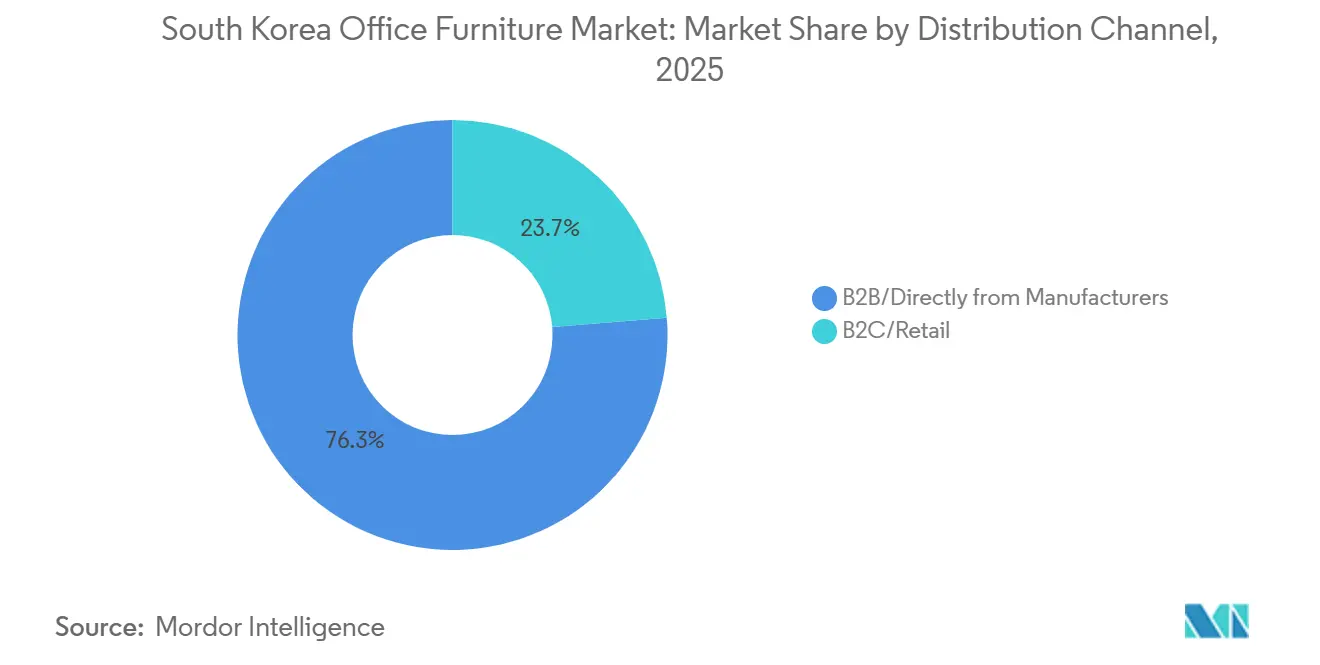

- 流通チャネル別では、B2B/メーカー直販が2025年の市場規模の76.27%を占めて主導し、B2C/小売内のオンラインが2031年までに年平均成長率6.13%で最も速い成長を示しています。

- 地域別:ソウル首都圏を含む京畿道は、2025年に41.31%のシェアで最大地域であると同時に、2026年〜2031年に年平均成長率5.06%で最も速い成長地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国オフィス家具市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | |

|---|---|---|---|

| ソウルにおけるグレードAオフィスの逼迫した供給と上昇する賃料 | +1.8% | ソウル 首都圏、波及効果として嶺南大都市圏 | |

| ハイブリッドワークがモジュラー&コラボレーティブオフィスレイアウトを推進 | +1.5% | 全国的、 ソウル、釜山、法人イノベーション地区での早期採用 | |

| エルゴノミクスと従業員ウェルビーイングへの関心の高まり | +1.2% | 全国的、 多国籍企業子会社と公共機関が主導 | |

| ホームオフィス向けオンライン家具購入の急速な増加 | +0.9% | 全国的、 ソウル首都圏と京畿道で最も強い | |

| 義務的KEITIエコラベルが公共部門需要を促進 | +1.0% | 全国的、1,176の国家機関と30,000の準公共機関が主導 | |

| 拡大されたEEE RoHS/EPR規制が電動デスクのアップグレードを促進 | +0.7% | 全国的、規制対象の公共機関とESG意識の高い法人が優先 | |

| 情報源: Mordor Intelligence | |||

ソウルにおけるグレードAオフィスの逼迫した供給と上昇する賃料

ソウルの中央ビジネス地区におけるグレードAの空室率は逼迫した状態が続き、歴史的低水準を維持しながら四半期ごとの賃料上昇がテナントの占有コストを高止まりさせています。[1]出典:Jie Sorim、「ソウルのオフィス市場は低空室率で引き続き注目を集める」、Cushman & Wakefield、cushmanwakefield.com 新規供給の限定とフライト・トゥ・クオリティのトレンドにより、テナントは既存スペースの改修を余儀なくされ、韓国オフィス家具市場における代替需要が刺激されています。賃料は2020年以降に大幅な上昇を記録し、2024年を通じて堅調を維持すると予測されており、これが高密度化戦略と1平方メートルあたりの利用率を最大化するモジュラーシステムへの選好を強化しています。テヘラン路などのプレミアム回廊周辺のキャップレートの二極化は、高賃料ビルにおける従業員体験を向上させる家具仕様への投資を裏付けています。コワーキング事業者も堅調なパフォーマンスを報告しており、短期リース契約や変化するチーム規模に対応できる適応性の高い家具への持続的な需要を韓国オフィス家具市場において支えています。

ハイブリッドワークがモジュラー&コラボレーティブオフィスレイアウトを推進

ソウルにおけるアクティビティベースドワーキングプログラムは、個人ワークステーションからフォーカス、コラボレーション、ソーシャルコネクションのためのゾーンへの意図的な移行を示しており、シーティング、テーブル、パーティション、ソフト家具の多様な組み合わせを必要としています。[2]出典:Frame Editors、「ロレアル韓国の再設計されたオフィス空間がハイブリッドワークを大胆に採用」、Frame、frameweb.com 資本制約のもと、テナントは完全に設備が整った柔軟なオフィスを求めており、初期コストを削減し段階的な再構成を可能にするモジュラーシステムやリースモデルへの関心が高まっています。フライト・トゥ・クオリティとESGへの整合が、韓国オフィス家具市場内でエネルギー、素材、認証の要件を満たし検証済みのサステナビリティを提供するバンドルを支援する家具仕様を推進しています。新築移転やアップグレードは、ハイブリッドコラボレーションプロトコルをサポートし地域のデザイン要素を取り入れた統一されたデザイン言語への再標準化に貢献しています。企業はまた、ハイブリッドチームをサポートするための電源とデータを組み込んだテクノロジー統合型ワークステーションへの投資を進めており、これが韓国オフィス家具市場のプレミアムセグメントを形成しています。

エルゴノミクスと従業員ウェルビーイングへの関心の高まり

エルゴノミクスシーティングは最も影響力のあるカテゴリーとなっており、主要モデルは多点調整機能、サードパーティ認証、および法人調達基準に合致した検証済みの耐久性を備えています。国内ブランドは国内外の流通を拡大し、コンパクトおよびスモールサイズのラインナップを刷新することで、多様なユーザープロファイルにエルゴノミクス基準を拡張しています。コンポーネントスペシャリストと椅子メーカーは引き続きR&Dと輸出チャネルを優先しており、韓国オフィス家具市場における韓国のエルゴノミクスシーティングの地域ハブとしての地位を強化しています。高さ調整可能なデスクは、非電動から電動バージョンまで多様な価格帯とフォーマットで普及しており、オープンプランの環境でシット・スタンドプロトコルを可能にしています。メーカーはまた、インプットコストの変動を管理しながら継続的なエルゴノミクスイノベーションに資金を提供するため、サプライチェーンの強靭性と生産効率の向上にも取り組んでいます。

義務的KEITIエコラベルが公共部門需要を促進

韓国のグリーン公共調達プログラムは、中央・地方機関にKEITIエコラベルまたはグッドリサイクルマーク認定品の購入を義務付けており、これが韓国オフィス家具市場においてオフィス家具のコンプライアント需要を構造的に押し上げています。[3]出典:韓国環境産業技術院、「エコラベル&グリーン消費」、KEITI、keiti.re.kr グリーン購入はプログラム開始以来数倍に拡大しており、オフィス関連カテゴリーは認定製品の大きなシェアを占め、韓国オフィス家具市場においてエコラベル準拠SKUの持続的な基盤を支えています。相互承認協定と認証範囲を拡大する複数年計画が認証を合理化し続け、メーカーがポートフォリオ全体でエコデザインを統一することを促しています。プログラムのモニタリングは環境的・経済的便益を結びつけており、定量化された排出削減とグリーン雇用創出が持続可能なカテゴリーへの公共支出を強化しています。調達、ホルムアルデヒド基準、エコフレンドリーな販売目標を整合させた市場リーダーは、韓国オフィス家具市場においてより大きな公共入札を獲得する立場にあります。

抑制要因影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | |

|---|---|---|---|

| 原材料価格の変動(木材、鉄鋼、プラスチック) | -0.8% | 全国的、 上流の輸入依存がエクスポージャーを拡大 | |

| B2B入札における激しい国内競争と価格圧力 | -1.2% | 全国的、 建設向けの造り付けおよびシステム家具に集中 | |

| ハイブリッドワークによる純新規オフィス空間需要の減少 | -0.6% | 全国的、 テクノロジーおよびプロフェッショナルサービスセクターが主導 | |

| KFTC裁定後の流通モデルシフトによる短期的なチャネル混乱 | -0.4% | 全国的、 特に既存のフランチャイズネットワークに影響 | |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(木材、鉄鋼、プラスチック)

鉄鋼需要は2025年にかけてダウンサイクルを経験し、2026年に入って安定化の兆しが見られましたが、金属集約型システムのスポット価格と在庫計画に不確実性をもたらしました。樹脂市場は混在した価格動向を示しており、ポリプロピレンは新規設備増設による下落圧力に直面する一方、一部の特殊樹脂は価格上昇が見られ、シーティングとデスクのBOMコスト管理を複雑にしています。木材の供給リスクも、輸出市場における新たな森林破壊規制と需要回復トレンドにより変化しており、価格感応度の高い入札では転嫁が困難なトレーサビリティと調達コストの上昇につながる可能性があります。競争面では、造り付けおよびシステム家具における談合に対する国内の執行措置が財務的ペナルティと法的リスクを高め、B2B入札行動を再形成し利益率を圧縮しています。一部のプレイヤーは是正命令を受けて流通またはフランチャイズ慣行を再構築しており、韓国オフィス家具市場において短期的なチャネル摩擦を生じさせています。したがって、効率化プログラムと規律ある調達は、製品開発を維持しながら競争の激しい入札環境において収益性を守るために不可欠です。

ハイブリッドワークによる純新規オフィス空間需要の減少

主要地区全体の空室率は比較的低水準を維持しましたが、ハイブリッドポリシーの定着化に伴い賃料上昇ペースが緩和しており、純新規オフィスフットプリントが中期的な主要成長エンジンにならない可能性を示唆しています。テナント間での価値とコスト管理へのシフトの広がりは、1平方メートルあたりの仕様が上昇する場合でも家具予算全体を圧迫しており、韓国オフィス家具市場においてサプライヤーはミックスを守り代替サイクルを取り込む必要があります。AIと自動化の台頭は、一部のホワイトカラー職種における長期的な人員に対するもう一つのリスクであり、高密度化と再設計が続く中でも総合的なオフィス需要を抑制する可能性があります。大規模小売業者とオンラインプラットフォームに対する決済・精算規制が厳格化しており、流通業者とデジタル仲介業者の運転資本プロファイルを変化させ、近い将来のチャネル経済性を変える可能性があります。不公正取引慣行に対する新たな禁止措置と短縮された精算サイクルはプラットフォームのコンプライアンスコストを引き上げており、規模の大きな事業者へのシェア集中を促し、韓国オフィス家具市場においてベンダー条件の再交渉を必要とする可能性があります。これらの変化は、変化するプラットフォームルールをナビゲートできる柔軟なフルフィルメントモデル、オムニチャネル能力、強固なガバナンスを持つメーカーに有利に働くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子が主導、コラボレーティブソフトシーティングが加速

椅子は2025年に韓国オフィス家具市場シェアの33.74%を占め、コラボレーティブソフトシーティングは韓国オフィス家具市場規模のベースラインにおいて2031年までに年平均成長率5.47%で最も速い軌跡を示しています。シーティングミックスは認定エルゴノミクスデザインへの持続的な需要を反映しており、SIDIZ T50ラインはANSI/BIFMAおよびGreenguard基準を満たしながら国際チャネルで普及しています。SIDIZ T25スモールエルゴノミクスなどのコンパクトおよびスモールフォーマットモデルへの製品拡張は、より幅広いユーザーとワークステーションフットプリントに多点調整機能を提供しています。主流マーケットプレイスにおけるSIDIZベストセラーの小売展開は、法人およびホームオフィス用途での幅広い採用を裏付けています。ハイブリッドワークプログラムは従来のタスクチェアとデスクのバンドルを超えた展開を続けており、購買者はコラボレーションとフォーカス空間をサポートするためにタスクシーティングとラウンジピースやブースを組み合わせたレイアウトを好んでいます。

高さ調整可能なデスクはエルゴノミクスシーティングの自然な補完製品であり続けており、PATRAのT5モーションデスクレンジやPOUTのTEKDEC2 MAX UOP電動スタンディングデスクがその例として挙げられ、国内外の需要に対応するために複数のプラグ規格に対応しています。韓国のEPRおよびRoHSの適用範囲が全ての電気・電子製品に拡大されたことで、電動デスクおよびアクセサリーの素材とコンポーネント選定の基準が引き上げられています。一方、入札における規制執行は、より透明な価格設定とチャネル慣行を促し、収納とモジュラーシステムを価値と文書化に集中させています。グリーン公共調達要件も、幅広い公共購買者にわたって認定家具への需要を誘導しており、モジュラー収納、スクリーン、コラボレーションピースの採用を支えています。

素材別:木材がサステナビリティ義務で主導、ポリマーが電動化で拡大

木材は2025年に韓国オフィス家具市場シェアの42.62%を占めてトップを維持しており、調達基準と検証済みの低排出インプットに対する購買者の選好の両方を反映しています。市場リーダーは100%のサードパーティ認証木材・繊維調達、高いFSC浸透率、および室内空気とコンプライアンス目標を満たすためのポートフォリオ全体にわたるE0グレードパネルを報告しています。FSCフレームワークと合法性保証は、韓国の木材利用規則と輸出・多国間サプライチェーンにおけるグローバルなデューデリジェンス要件への整合を支援しています。木材フレームパネルのスクラップ率削減を含む韓国工場でのプロセス改善は、木材中心システムのコストとサステナビリティの根拠を強化しています。エコラベルと検証可能な文書を明示的に参照する公共調達プログラムは、素材ミックスにおける木材の地位を引き続き固定しています。

ポリマーは、電動家具と統合電源モジュールがワークポイントとコラボレーションゾーン全体に普及するにつれ、2031年までに年平均成長率4.82%で最も速い成長を示しています。EPRおよびRoHSコンプライアンス範囲の拡大は、電子機器隣接コンポーネントにおいてコンプライアントなポリマー配合とより厳格なサプライヤー管理を促しています。鉄鋼需要の変動と貿易条件も素材代替の決定に影響しており、韓国の完成鋼材需要は2024年と2025年に減少した後、2026年に緩やかな安定化が見られます。電動デスクとケーブル管理部品については、物質閾値と信頼性基準を満たすポリマーがコンプライアンスと軽量化への堅実な経路を提供しています。一方、金属、ガラス、テキスタイルのアクセントは、国内システムサプライヤーの幅広い製品カタログに支えられ、エグゼクティブおよびラウンジ設定全体で継続しています。

価格帯別:ミッドティアがボリュームを固定、プレミアムセグメントがアップグレードサイクルを取り込む

ミッドレンジ製品は2025年に韓国オフィス家具市場シェアの53.19%を占め、価値と柔軟性が優先される改修とフィットアウトにおいてボリュームを固定しています。テナント間での安定した賃料上昇とコスト重視が、測定可能な職場最適化をもたらす耐久性のある仕上げ、モジュラー性、エルゴノミクス機能への需要を強化しています。全国的な販売、物流、設置能力を持つ統合メーカーは、標準化されたシステムと迅速な展開でミッドレンジ入札を引き続き獲得しています。大量購入特典を含む主要ブランドのビジネスプログラムは、企業展開とオフィス統合のためのミッドレンジ経済性を強化しています。機関購買者もまた、エルゴノミクス機能とアクセスしやすい価格設定のバランスをとるPATRAの教育・講義デスクなど、研修室や教室向けの実績あるミッドレンジラインに依存しています。

プレミアム製品は2031年までに年平均成長率4.69%で最も速い成長を示しており、都市中心部と新築物件においてより高い仕様を推進するフライト・トゥ・クオリティとESGへの整合に支えられています。アップグレードには多くの場合、ウェルネスとサステナビリティプロトコルに整合した高さ調整可能なワークステーション、高度なエルゴノミクスシーティング、低排出素材が含まれます。国内リーダーのエコ認定ポートフォリオは、文書化されたリサイクルコンテンツとE0グレード木材とともに、プレミアム入札がより厳格な調達基準を満たすのを支援しています。エコラベル規則に従って購入する公共機関も、ライフサイクルと排出閾値が適格性の要件となる場合に高仕様製品を支持しています。スマートデスクと統合電源アクセサリーについては、電動コンプライアンス要件が検証済みコンプライアントデザインと試験の厳格さを持つサプライヤーへのプレミアム支出を誘導しています。

エンドユーザー別:法人オフィスが需要を固定、ホスピタリティバックオフィスが急増

法人オフィスは2025年に韓国オフィス家具市場規模の38.10%を占め、ハイブリッド対応レイアウトとエルゴノミクス基準への大規模な継続的アップグレードを反映しています。主要ビジネス地区の低空室率と規律あるリースがフィットアウトの勢いを維持しており、スペース最適化と柔軟なフロアプランが重視されています。国内主要サプライヤーのシーティング、システム、コラボレーションピースにわたる幅広さは、包括的な企業展開とリフレッシュプログラムを支援しています。法人プロジェクトの事例は、容易な再構成を可能にする統一されたデザイン言語と高密度レイアウトへの需要を裏付けています。多国籍企業と公共機関の調達基準は、サードパーティ認証と素材開示を持つ試験済み製品を引き続き優先しています。

ホスピタリティおよび小売バックオフィス設定は、複合用途物件のフロントオブハウスとスタッフエリアを多目的家具パッケージが支援するにつれ、2031年までに年平均成長率5.71%で最も速い成長を記録しています。新フォーマット店舗を含むオムニチャネル小売投資は、標準化されたデスク、収納、コラボレーションエリアによるオフィスおよびバックオブハウスのアップグレードを引き続き推進しています。医療および研究室隣接ワークスペースは、技術的環境向けに構築された専門シーティングと収納の採用を続けており、従来のオフィスタワーを超えた需要を拡大しています。政府および教育の購買者は、デスク、椅子、ケースグッズの適格性基準を標準化するエコラベル義務を通じて深みを加えています。韓国の教育支出プロファイルは、学習環境における品質重視のアップグレードを支援しており、教室とサポートスペースにおいてエルゴノミクスと柔軟な家具の関連性を維持しています。

流通チャネル別:B2Bメーカー直販が主導、オンラインB2Cがデジタルシフトを加速

B2B直販チャネルは2025年に韓国オフィス家具市場シェアの76.27%を占め、検証可能なエコパフォーマンスと設置能力に依存する法人入札と公共調達プロセスが主導しています。グリーン公共調達は機関にエコラベル製品の購入を義務付けており、認定ポートフォリオを持つサプライヤーに需要を集中させています。流通モデルは、競争およびフランチャイズ慣行の見直しを受けてメーカーが委託販売やその他の構造を採用するにつれて進化しています。透明な数量ベース割引を含む主要ブランドのビジネスプログラムは、企業リフレッシュサイクルと標準化された全国展開を支援しています。KFTCによる継続的なカルテルと流通の監視は、大規模B2B注文における価格行動とチャネル条件を引き続き形成しています。

オンラインB2Cは、オムニチャネル小売、店舗ベースのフルフィルメント、価格投資がホームオフィスおよびスモールオフィス購買者の製品アクセスを拡大するにつれ、2031年までに年平均成長率6.13%で最も速い成長ルートとなっています。新店舗フォーマットと複合用途ロケーションがラストマイルカバレッジとピックアップオプションを強化し、デジタル注文のサービスを向上させています。国内ブランドは多様なプラグ規格に対応した電動デスクを活用してクロスボーダーEコマースを展開しており、重い流通フットプリントなしに輸出成長を支援しています。統合メーカーは、企業と中小企業の両顧客にサービスを提供するため、デザインコンサルテーション、設置、アフターサービスを中心にオムニチャネル能力を構築し続けています。KFTCによる決済慣行とプラットフォームに関する更新

地域分析

ソウル首都圏を含む京畿道は、2025年に41.31%のシェアで最大地域であると同時に、2026年〜2031年に年平均成長率5.06%で最も速い成長地域でもあり、低空室率、安定した賃料成長、および法人支出を集中させる本社集積の継続が成長を牽引しています。プレミアム回廊は低いキャップレートを維持し、人材獲得、ウェルネス、ハイブリッドプロトコルをサポートするために高い仕様を正当化する組織を引き付けており、エルゴノミクスシーティングと高さ調整可能なシステムへの需要を持続させています。コワーキングおよびフレキシブルオフィスプロバイダーは首都圏内で規模を拡大しており、その短期リースサイクルとモジュラーレイアウトは韓国オフィス家具市場における定期的なリフレッシュ機会に転換されています。ソウルにおける大型コンセプトストアの小売展開もB2C販売を押し上げるクリック&コレクトと店舗出荷モデルのラストマイル能力を向上させています。プレミアム地区でのブランドアクティベーションとショールームは、韓国オフィス家具市場における次世代ワークプレイスコンセプトのショーケース会場としてのソウルの地位をさらに強化しています。

釜山および周辺ハブを含む嶺南は、コスト優位性とオーナーオキュパイヤー取引の恩恵を受けており、既存建物全体での改修プロジェクトと代替家具サイクルを刺激しています。地域の製造クラスターと物流回廊はベンダーの近接性と短いリードタイムを支援しており、プロジェクト転換と設置スケジュールにとってプラスとなっています。新興オフィス地区とイノベーションゾーンはハイブリッドレイアウトとコラボレーションスペースを促進しており、韓国オフィス家具市場においてシステム家具、シーティング、音響要素のバランスの取れた需要をもたらしています。地域の調達慣行は引き続き国家GPP規則の影響を反映しており、エコ基準と製品文書の標準化を支援しています。地方都市における新たな複合用途開発も、首都圏を超えたオムニチャネルフルフィルメントを支援できる小売・ショールームノードを創出しています。

湖南、湖西、江原、済州は、それぞれ独自のワークスペース要件を持つ公共行政、教育、観光、軽工業活動に根ざした安定した需要基盤を集合的に提供しています。これらの地域全体の公共調達はエコラベル基準に整合しており、韓国オフィス家具市場においてオフィス機器と家具カテゴリーの共通製品基準を強化しています。済州のホスピタリティおよび旅行関連ビジネスはモジュラーラウンジシーティングと移動可能なテーブルを好み、湖西と江原の教育・研究施設は耐久性のあるシステムと収納を必要としています。サプライヤーの事例研究は、地域メーカーが全国プロジェクトを実行し複数の市場に輸出する能力を示しており、韓国の生産フットプリントの幅広さを裏付けています。予測期間にわたって、より広範なエココンプライアンス、ライフサイクル文書、および分解設計が韓国オフィス家具市場全体の地域入札における仕様を形成する可能性が高いです。

規制環境

韓国のオフィス家具サプライヤーは、公共調達要件、製品規格、および素材と電動化ワークステーションに影響する安全・環境コンプライアンスの下で事業を行っている。グリーン公共調達は、1,176の国家機関と約30,000のサブ公共機関にKEITIエコラベルまたはグッドリサイクルマーク認証製品の購入を義務付けることで構造的な需要基盤を形成しており、2021年のグリーン購入総額はKRW3.8兆に達したと報告されている。これにより、B2G入札において認証書類の重要性が中心的な位置を占め続けている。

規格および適合性については、産業通商資源部が国家産業規格制度を監督し、韓国技術標準院(KATS)が家具および関連部品に関連する適合性評価および安全制度を管理している。製造業務については、産業安全保健法およびその施行規則が家具生産に使用される機械の安全要件を規定している。電源を使用するデスクなど電気・電子部品を含むオフィス製品については、韓国の拡大されたEPRおよびRoHS制度(報告書の文脈で引用されている大統領令第35467号の規定を含む)が2026年1月1日から適用範囲の拡大によりコンプライアンス負担を増大させ、サプライベース全体における物質規制と追跡可能な部品調達の重要性を高めている。

バリューチェーン分析

韓国のオフィス家具バリューチェーンは、木質パネルや認証木材、鋼材、プラスチックおよびポリマー、繊維、フォームなどの原材料調達から始まり、その後、機構部品、キャスター、ガスリフト、締結具といった部品供給へと移行する。電動デスクについては、最終組立の前に制御ボックス、モーター、電源モジュールも含まれる。メーカーおよびブランド所有者は、製品設計、プロトタイピング、試験、コンプライアンス文書化にわたる統合能力で競争し、その後、プロジェクト納品に向けた生産およびキッティングを行う。韓国家具協会(KOFA)などの業界団体は、政策関与や輸出・デジタル変革の取り組みを通じて能力構築を支援しており、サプライヤーベース全体での標準化の強化に寄与している。

下流では、メーカーまたは正規販売店が設計コンサルティング、スペースプランニング、設置、アフターサービスを提供するプロジェクト仕様チャネルおよび入札チャネルがバリューチェーンの中心となっており、市場の高いB2B比率を反映している。大手既存企業は、設計、製造調整、現場実施を一体化したターンキープロバイダーとして事業を行う傾向を強めている。現代リバートは統合型B2Bアプローチを強調しており、慶州および木浦に専門家具向けの専用施設を運営し、デザインラボ機能も備えることで、統合型デリバリーモデルの広範な採用を示している。小売およびオンラインチャネルは、中小企業やホームオフィス購入者向けの標準化されたSKUでこれを補完し、ソウル首都圏におけるオムニチャネルフルフィルメントおよびサービスネットワークによって支えられている。

競合環境

国内の既存企業は強いブランドエクイティと設置能力を持ち、主要プレイヤーは製品の幅広さ、全国サービスネットワーク、サステナビリティ慣行を組み合わせて韓国オフィス家具市場における公共・民間需要の両方にサービスを提供しています。企業は計画、納品、アフターサービスにわたる統合ソリューションを通じて差別化しており、これは複雑なオフィス移転と統合において引き続き重要です。低炭素家具の開発と認定素材の拡大に向けた法人プログラムは製品ロードマップの一部となっており、規制対象購入のコンプライアンス資格を強化しています。地域の競合他社も専門シーティング、会議、多用途コレクションを提供しており、韓国オフィス家具市場において様々な価格帯で購買者により幅広い選択肢を提供しています。これらの条件は、信頼できるサステナビリティ、コンプライアンス、フルフィルメント能力を各入札にもたらすベンダーを報いながら、適度な競争強度を維持しています。

国際ブランドは地域の基本的条件が混在する中で事業を展開していますが、多国籍オフィスに響くプレミアムセグメント、テクノロジー対応製品、ハイブリッド対応ソリューションへの投資を続けています。消費者向けグローバル小売業者も店舗開設とオンライン注文フルフィルメントの自動化を通じてプレゼンスを深めており、韓国オフィス家具市場全体でホームオフィスソリューションの入手可能性と配送速度が向上しています。対象SKUへの価格投資と製品ライフへの循環型アプローチにより、これらの小売業者は持続可能なホームオフィスアップグレードへの消費者の関心の高まりを取り込んでいます。プレミアムオフィスベンダーと規模の大きな小売参入者の組み合わせは、チャネル全体の購買者の選択肢を増やし、サービス基準を拡大しています。

コンプライアンスは競争の主要な軸として浮上しており、特に韓国が定義された電圧閾値内で使用される全ての電気・電子製品にEPRおよびRoHS要件を拡大するにつれ、多くのシット・スタンドデスクと統合電源モジュールが対象となっています。設計の初期段階からコンプライアンスを組み込み、検証可能なエコ素材を使用する企業は、改修リスクを低減し公共入札の適格性を加速させることができ、韓国オフィス家具市場において持続的な優位性をもたらします。デジタルネイティブの挑戦者はEコマースを活用して従来の流通を迂回し、グローバルプラグオプションを持つ電動デスクをマーケティングし、輸出と国内B2C需要の両方にサービスを提供するための簡略化された組み立てを提供しています。近い将来、進化する流通業者の支払い期限とプラットフォーム精算ルールは、堅固な運転資本管理と文書化されたチャネルガバナンスを持つ大規模な仲介業者とメーカーに有利に働くでしょう。これらのダイナミクスは、韓国オフィス家具市場の予測期間にわたってB2BとB2Cルート全体でシェアがどのように移行するかを形成するのに役立つでしょう。

韓国オフィス家具産業リーダー

Livart Furniture Co., Ltd.

Fursys Inc.

Sangdo Furniture Co., Ltd

Kaos Co., Ltd.

Patra Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

グリーン公共調達に連動した公共部門の更新サイクルは、KEITIエコラベルまたはグッドリサイクルマークの適格性を証明し、デスク、チェア、保管庫、システム家具全般で低排出材料要件を一貫して満たすことができるサプライヤーにとって拡大の余地を生み出している。1,176の国家機関と約30,000のサブ公共機関が認証済み製品の購入を義務付けられている中、拡張可能な認証済みポートフォリオと入札準備の整った文書を備えたベンダーは、新規オフィス空間の成長にのみ依存せず、繰り返される更新プログラムを通じてシェアを拡大できる。

電動化・技術対応型ワークポイントは、韓国の拡大されたEPRおよびRoHS適用範囲が2026年以降、電源デスクや統合電源モジュールへの監視を強化することにより、明確な製品機会であり続けており、購入者を準拠設計へと促している。同時に、企業のフィットアウトはデジタルツールを活用して仕様策定サイクルを短縮し、モジュール式レイアウトを可視化しており、現代リバートはXRベースのデザインスタジオを推進して顧客空間内での家具シミュレーションを行い、オフィスプロジェクトにおける設計から受注までのワークフローの高速化を支援している。地域プログラムも製品開発と商業化を支援しており、京畿経済科学振興院による最大KRW3,000万の製品開発、マーケティング、展示会支援(SOFURN 2026に関連する補助金を含む)は、地元メーカーの新規SKU導入とチャネル拡大を加速させる可能性がある。

最近の業界動向

- 2026年6月:現代リバートは、慶尚南道巨済市の造船所と契約を締結し、13隻のコンテナ船向けに船舶用家具および内装を供給することとなった。この受注は、大規模な商業オフィスのフィットアウトに類似した設計、調達、設置能力を適用するターンキー型・仕様主導型プロジェクトを遂行する能力を示しており、B2B生産およびプロジェクトチームの活用多様化を後押ししている。

- 2025年4月:イケア・コリアは、ソウル東部のI-Park The River複合施設内に5番目の店舗「イケア江東」を開設した。25,000平方メートルのこの店舗は、即時提供可能な品揃えを拡大し、循環型・持続可能性重視の機能を追加することで、小売・オンラインルートを通じて購入する傾向が強まるホームオフィスおよび小規模オフィス購入者に対するオムニチャネルアクセスを強化している。

- 2024年5月:KOASは、洗練されたミニマリストアプローチを軸に据えた新ブランド「Space」を発表した。この発表は、デスク、保管庫、コラボレーション家具全体で一貫した設計言語を好み、アクティビティベースのレイアウトへ移行する企業や機関にとって、国内ブランドの選択肢をさらに増やすものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、企業オフィス、公共オフィス、共有ワークスペースで使用される品目を含む、韓国国内の作業環境向けに販売・設置されたオフィス家具の価値を対象としている。

対象範囲外:主に家庭向けに販売される住宅用家具、ホスピタリティおよびホームオフィス家具、および家具とは別に課金される建物フィットアウトサービスは除外する。

セグメンテーション概要

- 製品別

- 椅子

- 従業員用椅子

- 会議用椅子

- テーブル

- 会議用テーブル

- デスク

- その他のテーブル

- 収納ユニット

- ファイリングキャビネット

- 本棚&シェルフ

- ソファ/ソフトシーティング

- ブースとオフィスパーティション

- その他のオフィス家具(スツール、受付エリア家具、アクセサリー、その他)

- 椅子

- 素材別

- 木材

- 金属

- プラスチック&ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミッドレンジ

- エンドユーザー別

- 法人オフィス

- 医療オフィス

- 教育機関

- 政府・公共機関

- ホスピタリティ&小売バックオフィス

- その他

- 流通チャネル別

- B2B/メーカー直販

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- 地域別

- 京畿道(ソウル首都圏)

- 忠清道

- 江原道

- 慶尚道

- 全羅道

- 済州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、韓国におけるオフィス家具の需要プールと供給動向をマッピングすることから始まり、市場を測定可能な指標に結びつける。統計庁(KOSIS)、関税庁の貿易統計、韓国銀行のマクロ系列などの公的統計や政策資料、および素材、ラベリング、廃棄に影響する製品安全・環境規則を含む政府ポータルからの関連規格・コンプライアンス情報を確認した。

モデルの精度を保つため、上場企業の年次報告書や投資家向け資料、小売業者・流通業者の開示情報、オフィス賃貸活動、職場再設計サイクル、調達スケジュールを追跡する信頼性の高い報道も活用した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、輸出入の出荷単位記録、特許データベースを利用し、サプライヤー規模、製品構成、素材動向に関するギャップを補完した。ここに記載した個別のデスクソースは例示であり、その他の公開文書も相互確認と明確化のために活用した。

一次インタビューおよび調査

一次調査では、実際にオフィス家具収益としてどのように計上されているか、また、ハイブリッドワークとスペース最適化に伴い価格設定と更新サイクルがどのように変化しているかに焦点を当てた。国内主要地域のメーカー、流通業者、大口購入者、プロジェクト志向の再販業者に聞き取りを行い、その内容を製品範囲、チャネル区分、現実的なASP変動の確認に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 最高経営責任者(CXO):12% | |

| ミドルティア:51% | 機能部門/事業部門責任者:33% | |

| 小規模企業:15% | マネージャー:55% |

市場規模算定と予測

市場規模の算定にはトップダウンアプローチを採用しており、韓国の職場活動および調達行動からオフィス家具需要を再構築し、価格および構成比の想定を用いて価値に換算する。モデルに使用する入力データには、商業オフィスの占有率および新規オフィス供給の指標、フィットアウトおよび改修の頻度、主要家具カテゴリーの輸出入動向、B2Bメーカー直販とB2C小売購入の割合、素材・部品動向による観察された価格変動が含まれる。

総額の現実性を保つため、サンプリングしたサプライヤーの収益レンジ、流通業者や大口購入者へのチャネル確認、座席・ワークステーションなど一般的な品目に対する単純な数量×ASPの算出など、選択的なボトムアップ検証と照合している。ギャップが生じる場合(例えば、公開情報が限られる小規模な民間企業など)、不足分はチャネルレベルでのスケーリングによって処理し、市場の分散度に関するインタビューでのフィードバックに基づいて調整する。

予測にはシナリオ分析を用い、マクロおよびオフィス活動指標に対する軽度の回帰分析で補完し、さらにインタビュー対象者が予想する更新サイクル、ハイブリッドオフィスの再設計、持続可能性主導の製品アップグレード(長寿命座席やモジュール式システムなど)に関する見解を反映して精緻化する。

データ検証および更新サイクル

検証は複数回にわたって行われ、異常な結果を早期に発見できるようにしている。モデル化された総額を、貿易動向、家具支出全体の方向性、オフィス賃貸・改修活動の既知の変化といった独立した指標と比較し、その上で前年比の変動が現場の情報源が示す内容と一致しているかを確認する。

最終決定の前に、別のアナリストが作業内容を確認し、入力データ、通貨処理、主要な前提の論理を再検証する。本報告書は年次で更新され、重大な事象(政策変更、急激な需要変動、価格ショックなど)が発生した場合には、情報源に再度連絡を取り、主要変数を更新する。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの韓国オフィス家具市場推計と他の公表推計との比較

韓国のオフィス家具に関する公表市場規模がしばしば異なるのは、各発行元が独自の製品範囲、チャネル境界、価格設定ロジックを選択しており、それらの選択が最終的な合計額に影響を及ぼすためである。差異は、測定年、輸入の扱い方、職場パターンの変化に応じて前提がどれだけ迅速に更新されるかによっても生じる。

この市場における一般的なギャップの要因は、推計が職場向けに販売されるオフィス専用品目のみを対象としているか、あるいはより広範な契約家具やインテリアパッケージも含めているかどうかである。もう一つの要因はASPの算定手法であり、一部の推計は素材コスト、割引慣行、B2B調達比率に根拠を置かずに、より強い価格成長率を適用している。この差異は更新頻度にも影響を受けており、ハイブリッドワークにより更新サイクルや新しいワークステーション形態が購入者グループ間で不均一に変化していることから、Mordor Intelligenceでは最終確定前にオフィス活動指標とインタビューで検証されたチャネル区分に基づいて規模算定を結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.32億米ドル(2025年) | |

| 業界発行元A | 2.63億米ドル(2026年) | より長い予測期間とより速い成長率の前提を用いており、範囲はより広範な職場家具用途に傾いているように見え、B2B割引およびチャネル構成に関する検証は少ない。 |

| 専門調査発行元B | 0.95億米ドル(2033年) | はるかに小さい数値を報告しており、これはオフィス家具のより狭い部分集合、あるいは異なる収益定義を反映している可能性がある。また、対象年が後の期間であるため、年次の整合性は比較可能ではない。 |

全体として、この表は最大の差異が、オフィス家具として何が含まれるか、価格が時間とともにどのように変動するか、そしてチャネル構造が実際の購買行動によって検証されているかどうかから生じていることを示している。範囲を韓国国内で販売されるオフィス用途の家具に限定し、貿易動向、オフィス活動指標、インタビューフィードバックと相互確認することで、最終的な値は明確な入力データと再現可能な手順に追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年までの韓国オフィス家具市場の見通しは?

韓国オフィス家具市場の規模は2026年に25億USDであり、年平均成長率4.03%を反映して2031年までに30億5,000万USDに達すると予測されています。

韓国オフィス家具において需要をリードする製品と最も速く成長している製品は何ですか?

椅子は2025年に33.74%のシェアでトップを占め、ハイブリッドレイアウトがコラボレーションゾーンを拡大するにつれ、コラボレーティブソフトシーティングが2031年までに最も速い成長軌跡を示しています。

規制は韓国における電動デスクと電源統合家具にどのような影響を与えていますか?

大統領令第35467号は、EPRについては2026年1月1日から、定義された電圧制限内の全ての電気・電子製品にEPRおよびRoHSを拡大し、10種類の規制物質について0.1%、カドミウムについて0.01%の物質制限を設けています。

グリーン公共調達は韓国オフィス家具の購買をどのように形成していますか?

このプログラムは1,176の国家機関と30,000の準公共機関にKEITIエコラベルまたはグッドリサイクルマーク製品の購入を義務付けており、2021年のグリーン購入総額は3兆8,000億ウォンに達し、オフィス関連カテゴリーが認定品目の大きなシェアを占めています。

韓国オフィス家具において最も重要な販売チャネルはどれですか?

B2Bは2025年に76.27%で最大のルートであり、B2C/小売内のオンラインはオムニチャネルとオンラインフルフィルメントを背景に2031年までに年平均成長率6.13%で最も速い成長を示しています。

韓国オフィス家具における需要の中心地域はどこですか?

ソウル首都圏を含む京畿道は2025年に41.31%を占め、逼迫した空室率と本社集積に支えられ2026年〜2031年に5.06%のペースで成長する見込みです。

最終更新日: