台湾家庭用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾家庭用家具市場分析

台湾家庭用家具市場規模は、2025年の12億9,000万米ドルから2026年には13億6,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 5.17%で2031年までに17億5,000万米ドルに達すると予測されています。

都市部における高い人口密度と限られた居住スペースが、コンパクトで多機能かつスペース効率の高い家具への需要を牽引しています。可処分所得の増加と住宅デザインへの関心の高まりにより、消費者はスタイルと実用性を兼ね備えた家具を優先するようになっています。若い都市居住者や専門職の方々は特に、小さなアパートや共同生活に適したモジュール式で適応性の高い製品に引き付けられています。台湾の都市人口は約1,800万人、総人口の78%を占めており、これにより購入者は、より高い実用性を提供し、プレミアム価格を正当化するコンバーチブルソファ、収納一体型ベッド、高さ調節可能なデスクを選ぶ傾向があります[1]StatisticsTimes.com、「台湾の人口統計」、statisticstimes.com。。電子商取引とデジタルチャネルは、より多様な家具へのアクセスを広げており、一方で従来の実店舗は実際に体験できる機会やカスタマイズオプションを提供する上で引き続き重要な役割を果たしています。内政部と国家発展委員会によると、台湾は2025年に65歳以上の住民の割合が20%を超えることが見込まれ、超高齢社会となる予定です。この定義は世界保健機関の超高齢人口の定義と一致しています。高齢者人口の増加により、エルゴノミクス家具や使いやすい収納ソリューションへの需要が高まっており、消費者は快適性、安全性、日常の使いやすさを向上させる製品に対してより高い価格を支払う意欲を示しています[2]財務省統計局、「課税指標における高齢者人口の概要」、service.mof.gov.tw。。

主要レポートのポイント

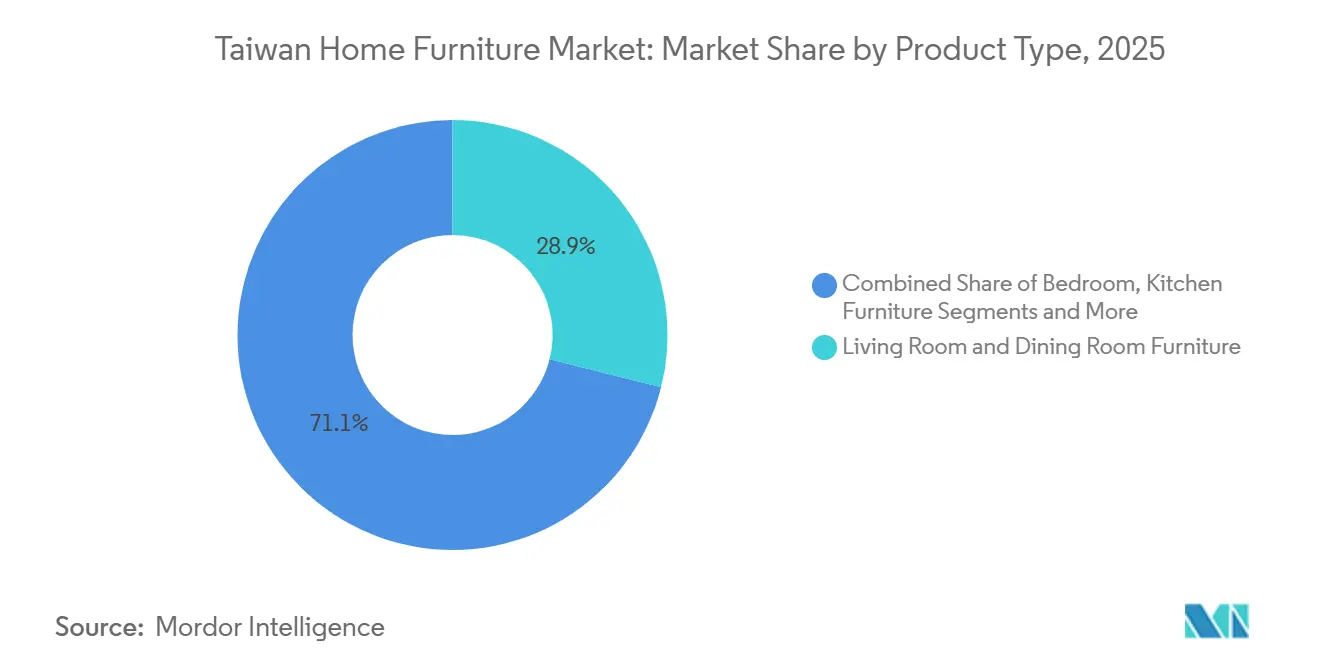

- 製品タイプ別では、リビングルーム・ダイニングルームの家具が2025年の台湾家庭用家具市場シェアの28.91%を占め、ホームオフィス家具は2031年までのCAGR 6.31%で最も速い成長軌道を記録しました。

- 素材別では、木材が2025年の台湾家庭用家具市場シェアの47.23%を占め、プラスチック・ポリマーは2031年までのCAGR 5.78%で成長軌道にあります。

- 価格帯別では、ミドルレンジが2025年の台湾家庭用家具市場シェアの45.61%を占め、プレミアムセグメントは2031年までのCAGR 5.94%で成長すると予測されています。

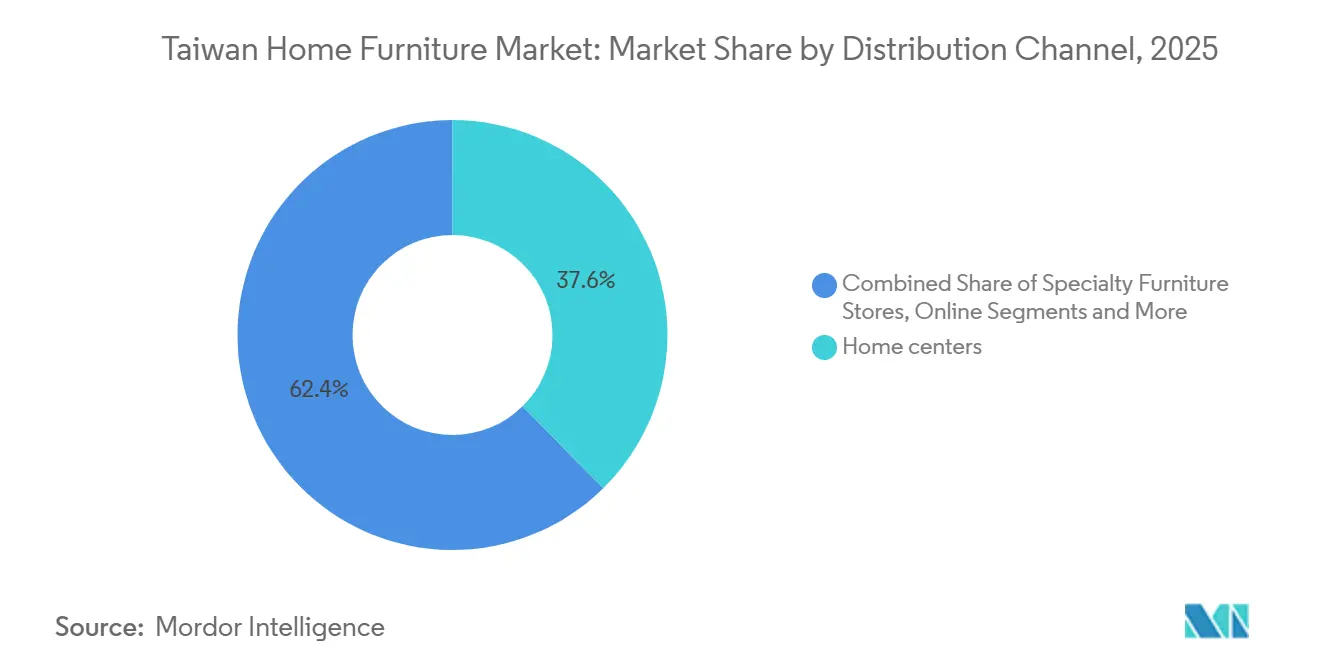

- 流通チャネル別では、ホームセンターが2025年の台湾家庭用家具市場シェアの37.64%でトップとなり、オンラインは2031年までのCAGR 6.82%で拡大する見込みです。

- 地域別では、台湾北部が2025年の台湾家庭用家具市場シェアの35.83%を占め、台湾南部はCAGR 6.21%で2031年まで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾家庭用家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンパクトな多機能家具への需要の増加 | +1.2% | グローバル、台湾北部(台北市、新北市)に最も集中 | 短期(2年以内) |

| 大型家庭用品の電子商取引普及率 | +0.9% | グローバル;台湾のオンライン小売はカテゴリーシェアの25% | 中期(2〜4年) |

| 選挙後の住宅取引の回復 | +0.6% | 全国、桃園市、台中市、台南市での早期回復 | 短期(2年以内) |

| 帰国した設計主導型製造業への政府補助金 | +0.4% | 全国的な政策効果 | 中期(2〜4年) |

| カーボンネガティブな国内木材イニシアチブ | +0.3% | 全国、牡丹郷(屏東県)でのパイロット | 長期(4年以上) |

| 工場の自動化による地域コスト競争力の向上 | +0.8% | 全国;台中市、台南市、高雄市の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパクトな多機能家具への需要増加が都市部プレミアムセグメントを牽引

世帯規模の縮小と住戸面積の狭小化が購買意思決定を再形成し、台湾家庭用家具市場における多機能デザインの知覚価値を高めています。台湾の平均世帯規模は2024年を通じて低下傾向にあり、典型的な2ベッドルームの住戸は現在30坪を下回ることが多く、密集した地区では収納一体型ベッド、折りたたみ式デスク、モジュール式棚が任意のアップグレードではなく必須の選択肢となっています。台北中心部のスタジオの家賃は、消費者が家具を実用的な投資として扱うよう促す水準にあることが多く、スペース効率が日常使用における家賃負担を相殺するためです[3]Home Sweet Home Share House、「台北生活ガイド2025年」、Home Sweet Home Share House、en.hshsharehouse.com。。デジタルノマドビザを含む2025年の政策プラットフォームは、ポータブルで再構成可能なセットアップを好む専門職を引き付けており、限られた部屋で仕事とレジャーの両方の拠点として機能できる壁掛けワークステーションやコンパクトなソファベッドへの需要を強化しています。2025年から65歳以上が人口の20%以上を占める超高齢化の進展は、小さな住宅での日常業務を楽にし、長時間の着座による疲労を軽減する高さ調節可能なデスクやエルゴノミクスチェアの魅力を強化しています[4]国家発展委員会台湾、「超高齢社会への移行」、国家発展委員会、ndc.gov.tw。

電子商取引の普及が大型家庭用品の流通経済を再構築

台湾のオンライン家具販売は2024年に300億台湾ドル(9億1,600万米ドル)に達し、カテゴリー収益の25%、年間成長率15%を記録しており、物流と可視化ツールがエンドツーエンドで統合されれば大型商品でもデジタルチャネルを通じてスケールできることを確認しています。消費者は大型荷物の信頼できる配送日と便利な返品を求めており、その2つの領域でのサービスギャップが高い離脱率を招くため、荷物追跡、組み立てオプション、スケジュール設置窓口が台湾家庭用家具市場における基本的な体験の一部となっています。モバイル決済とウォレットは非常に高い普及率を目指す国家目標の下で普及し続けており、その決済基盤が歴史的にショールームに留まっていた高額購入を促進しています。台湾の実店舗小売業者は2024年末までに全体小売に占めるオンライン販売シェアを31%に引き上げており、オムニチャネル採用が大型商品の両方のタッチポイントで買い物客を維持しなければならない既存企業にとって防御的かつ攻撃的な戦略となっていることを示しています[5]経済部、台湾、「小売形態とオムニチャネルトレンド」、経済部、moea.gov.tw。。その結果、3Dルームプランナー、拡張現実による可視化、翌日配送オプションにより、消費者がスマートフォンからソファやダイニングセットの購入を完了しながら、一連の流れで自宅への組み立てとリサイクルをスケジュールできるハイブリッドな購買体験が生まれています。

工場の自動化による地域コスト競争力の向上

自動化は、台湾での家具輸送に関わる入荷物流、倉庫業務、ラストマイルプロセス全体で、展示から実装へと移行しています。2024年に台北で開催された業界展示会では、自律移動ロボット、AI駆動の構内物流、コンピュータビジョンが紹介され、ピッキング時間の短縮と出荷精度の向上を実現し、大型商品の配送遅延の減少と逆物流コストの低減につながっています。コンピュータビジョンとモバイルセルフチェックアウトを統合した小売業者は、チェックアウト時間の大幅な短縮とスタッフ負担の軽減を指摘しており、高額家具のコンバージョンを改善するショールームでのアドバイザリー役割への再配置を可能にしています。これらの成果は、台中市、台南市、高雄市の台湾の製造クラスターに関連しており、自動化によりキャビネットフレームや金属部品の反復的な要素を標準化しながら、熟練労働者が仕上げとカスタマイズに集中できるようになります。長期的には、より密度の高い自動化レイヤーがホームセンターや専門店の定時配送と品質保証を向上させ、台湾家庭用家具市場内でのブランド信頼と組み立てサービスの高いアタッチ率を支援します。これらの動きはスマート製造に関する国家優先事項とも補完的であり、補助金と技術プログラムが中小企業に対して、そうでなければ障壁となる大規模な初期資本投資なしに手頃な自動化をパイロット導入するのを支援しています。

カーボンネガティブな国内木材イニシアチブ

国内木材プログラムは、輸入品が支配する分野で地域製品を差別化できるトレーサビリティと持続可能性の目標を持って進展しています。台湾の林業・自然保護署は、QRコードによるトレーサビリティとカーボン貯蔵ラベリングを備えた台湾ウッドマークを推進しており、購入者に産地の保証を与え、認証製品を優先する学校や公共機関を支援しています。同機関は、2025年末時点で国内木材の自給率が3%未満にとどまっていると報告していますが、機械補助金と人材育成を通じてパイロットが能力とスキルの拡大を続けています。家庭用家具において、認証木材は台湾の湿潤な気候下での自然な美観と耐久性に対する消費者の好みと一致しており、持続可能性と追跡可能なサプライを重視する購入者にプレミアムを要求できます。農村の郷や林下経済イニシアチブでのパイロットプロジェクトは、スケーラブルな収穫と加工のケーススタディを構築しており、台湾家庭用家具市場において台湾産木材のブランドハローを生み出す可能性があります。輸入木材よりもコストは高いものの、早期採用者は認証された国内ラインをデザイントレンドに合致し、検証済み産地に対する機関調達ニーズを満たす長寿命購入品として位置付けることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不安定な住宅市場と高い不動産価格 | -0.8% | 全国;台湾北部(台北市、新北市)で最も深刻 | 短期(2年以内) |

| 原材料・労働コストの上昇 | -1.1% | 全国の製造基盤;日本、中国、米国、欧州連合へのサプライチェーン依存 | 中期(2〜4年) |

| 小口荷物に対する厳格な2,000台湾ドル(61.06米ドル)の輸入消費税閾値 | -0.3% | 全国の電子商取引規制 | 短期(2年以内) |

| 木工職人の高齢化と技能格差 | -0.5% | 全国;台中市、台南市、高雄市の製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定な住宅市場と高い不動産価格が家具支出を制約

2025年に住宅ローン規制が強化され、ローン・トゥ・バリュー比率が約60%近くに引き下げられたことで、6大都市と新竹県・市での先行販売キャンセルが増加し、通常住宅引き渡しから数四半期遅れる家具購入に対する短期的な抑制要因となっています。2025年を通じて新北市の一部再開発ゾーンで強い価格上昇が見られた一方で、全体的な冷却傾向と信用引き締めにより初回購入者の慎重姿勢が高まり、高額なリビングルーム購入を先送りして寝室やキッチンなどの必需品カテゴリーに集中する傾向があります。取引水準は台湾の家具小売サイクルを左右しており、最近の冷却は、融資条件と販売量が落ち着くまで非必需品の需要を軟化させるタイミングギャップを生み出しています。同時に、2025年に導入された炭素賦課金は中期的に建設コストを押し上げる可能性があり、新規住宅供給の安定した流入にもかかわらず住宅価格を上昇させ、裁量的予算を圧迫する可能性があります。台湾家庭用家具市場の小売業者は、購入者がカテゴリー優先度を下げる場合でも数量を守るため、製品寿命を延ばす生涯実用性、耐久性、サービスパッケージを強調しています。

原材料・労働コストの上昇が製造マージンを圧迫

木材と金属の輸入コストの変動が2024年と2025年のコスト圧力を高め、台湾の低い国内木材自給率がサプライチェーンを完成品家具価格に影響する通貨と運賃の変動にさらし続けています。セクターの製造雇用は2024年10月から2025年10月の間に減少しており、地域の人材プールを制限し有資格労働者の賃金入札を引き上げる人口統計的な逼迫を浮き彫りにしています。移民労働者が支払った高額な採用手数料の証拠は、コンプライアンスと評判リスクを高め、一部の購入者に相当額の返済を促し、多くの移民労働者を抱える企業の短期コスト基盤に加算されています。自動化とスマート製造のパイロットは物流、廃棄物、手直しコストを削減してマージン回復に貢献できますが、中小企業は規模でメリットが実現する前に初期資本と能力の障壁を乗り越える必要があります。その結果、台湾家庭用家具市場における価格引き下げのペースに上限が生じ、ミドルレンジとプレミアムセグメントの価値を維持しながら、エコノミー製品はさらなる値下げよりもサービスと入手可能性に注力せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドワークがリビングルーム優位の中でホームオフィス需要を増幅

リビングルーム・ダイニングルームの家具は2025年に28.91%で最大シェアを保持しており、台湾家庭用家具市場において新しいタワーのオープンプランレイアウトと、日常生活とホスティングの両方に対応するセクショナルソファや伸長テーブルへの好みに支えられています。ハイブリッドワークの定着により、姿勢サポートや収納を犠牲にせずに小さな部屋に収まるコンパクトなデスクとエルゴノミクスシーティングへの需要が着実に高まり、カテゴリーをショールームとオンラインで存在感のあるものにし続けています。デジタルノマドビザとNvidiaの地域本部設立により、スペースが限られた都市部のアパートで柔軟なホームオフィス設定を優先する専門職が集まり、このパターンが強化されています。寝室用家具は新規住宅プロジェクトの安定した流入から恩恵を受けており、収納ベッドとモジュール式ワードローブが30坪未満の住戸で垂直スペースをより効率的に活用するのに役立っています。キッチン家具の購入も世帯規模の縮小を反映しており、コンパクトなキャビネット、引き出し式パントリー、多目的アイランドが台湾家庭用家具市場において床面積を拡大せずに実用性を高めることができます。

ホームオフィスは2031年までのCAGR 6.31%で最も速い成長を示しており、ホームオフィス向け台湾家庭用家具市場規模は予測期間において製品カテゴリー全体で最も回復力のある部類に入ります。マージンでは、エイジングインプレイスのニーズに関連したエルゴノミクスアップグレードが、長時間の作業セッション中の疲労を軽減するランバーサポート付きチェアと高さ調節可能なデスクの需要を強化しています。バスルームやその他のカテゴリーはシェアで後れを取っていますが、コンパクトな間取りに適したグラブバーや滑り止め部品など、人口統計的現実を見越したアクセシビリティ機能を統合しています。小売業者は多機能セットを中心にディスプレイを構成し、スペースと輸送手段が限られた購入者の摩擦を軽減する組み立てとリサイクルサービスをバンドルしています。これらの変化により、台湾家庭用家具市場はコンパクトな生活ニーズに対応しながら、かつては商業オフィス環境にのみ存在していたパフォーマンス機能を実現しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

素材別:木材が文化的優位性を維持しながらプラスチックが予算制約で台頭

木材家具は2025年に47.23%のシェアを占め、台湾家庭用家具市場において湿潤な気候下での耐久性のあるパフォーマンスと、経年変化に優れた自然な仕上げに対する文化的好みを反映しています。台湾ウッドマークは産地のトレーサビリティとカーボン貯蔵ラベリングを提供しており、主要購入品に対して検証済みの産地を求める機関購入者や家庭を支援しています。国内木材の自給率は低いままですが、公式プログラムが機械に補助金を出し、中期目標に向けて生産量を増やすための林業人材を育成しています。台湾産樹種に関する認証とストーリーテリングは、美的理由だけでなく台湾家庭用家具市場における持続可能性目標との整合性のために選ばれるプレミアム層を支援できます。木材天板と金属フレームを組み合わせた混合素材デザインも、全木材の代替品よりも低コストで温かみのある外観を提供するため引き続き人気があります。

プラスチック・ポリマーは2031年までのCAGR 5.78%で最も速く成長する素材として予測されており、都市部の建物に一般的なバルコニーや小さなテラスでの価値重視の世帯や屋外使用ケースに牽引されています。軽量な構造と簡単なメンテナンスにより、より頻繁に引っ越すか予算を柔軟に保ちたい賃借人にプラスチック製品が好まれ、改良されたデザインがこれらの製品の受け入れ可能なスペースの範囲を拡大しています。金属はフレーム、収納システム、オフィス家具において引き続き重要であり、スチールとアルミニウムの素材がコンパクトな部屋に頑丈で長持ちする構造を生み出しています。素材の組み合わせはリサイクルコンテンツを通じた持続可能性目標も支援しており、企業は購入者や機関の間で高まるESG期待に応えるためコンポーネントレベルの透明性を提示しています。予測期間を通じて、ほとんどの小売業者は台湾家庭用家具市場において耐久性、価格、デザインの柔軟性のバランスを取るために素材を組み合わせた組み合わせを提供し続けるでしょう。

価格帯別:富裕層の増加に伴いプレミアムセグメントがミドルレンジを上回る成長

ミドルレンジは2025年に45.61%のシェアで優位を占め、認知されたブランドからの信頼できる品質と価値向上保証を好む大きな世帯基盤を反映しています。ホームセンターと専門店は、摩擦を最小化するために明確な組み立てオプションと配送スケジュールを持つミドルレンジの品揃えを位置付けており、閲覧トラフィックを購入に転換するのに役立っています。コンパクトな住宅では、ミドルレンジはしばしば純粋なデザインよりも実用性の向上を意味するため、収納と多機能機能が限られたスペース内でより高い価格を正当化できます。国際的な専門職を引き付ける政策と広範なハイブリッドワークトレンドは、予算とパフォーマンスのバランスを取る層を提供しており、台湾家庭用家具市場におけるミドルレンジのポジショニングと一致しています。小売業者は需要の高いシーズンと新居引き渡しに合わせてプロモーションを組み、バンドルサービスと延長保証でミドルレンジのコンバージョンを獲得しています。

プレミアムは2031年までのCAGR 5.94%で最も速く成長する層であり、明確な産地と透明な価格設定を持つ認証木材、本革、デザイナーコラボレーションへの需要に支えられています。明確な価格透明性キャンペーンと安定したショールーム体験が、コンパクトな住宅での交換サイクルに対するヘッジとして長寿命製品を見る購入者を引き付けています。センサーとコンパニオンアプリを統合したスマートスリープ・コンフォート製品も、小さな寝室での休息の質の測定可能な改善を求めるテクノロジー志向の消費者の関心を集めています。プレミアム層は認証素材を使用した受注生産オプションを特徴とすることが多く、リードタイムは増加しますが、台湾家庭用家具市場において大量輸入品では対抗しにくい差別化を提供します。その結果、ミドルレンジが数量を支え、プレミアムが産地とカスタマイズを購入の一部として求める買い物客を獲得する二軌道市場が形成されています。

流通チャネル別:オンラインが急増する一方でホームセンターが体験的な優位性を守る

ホームセンターは2025年に37.64%のシェアでトップとなり、配送・組み立て物流を伴う高額商品にコミットする前に座って触れて試す継続的なニーズを反映しています。このフォーマットは住宅全体のアドバイスを提供しており、購入者がリビング、ダイニング、寝室全体で部屋を計画し仕上げを合わせるのに役立ち、エラーを減らします。地域のプレーヤーは、密集した都市のニーズに対応しながら主要カテゴリーに十分なディスプレイスペースを維持するため、大型郊外店舗と小型都市フォーマットを含む店舗フットプリントを継続的に改良しています。店舗スタッフが構成のガイダンスを提供することで、返品が減少し、台湾家庭用家具市場における組み立て、設置、古家具引き取りサービスのアタッチ率が向上します。多機能家具のデモンストレーションは、購入前に安定性と使いやすさに関する主張を実地で検証できるため、引き続き集客の原動力となっています。

オンラインは国家目標に支えられた3Dルームプランナー、荷物追跡、モバイル決済に牽引され、2031年までのCAGR 6.82%で最も速く成長するチャネルです。家具の電子商取引は2024年に300億台湾ドル(9億1,600万米ドル)とカテゴリー販売の25%に達しており、配送、組み立て、返品ポリシーが明確であれば購入者が大型購入をオンラインで行うことに抵抗がないことを示しています。オンラインから店舗受け取りや迅速な自宅配送などのオムニチャネルオプションは、実店舗小売業者が全体小売活動に占めるオンラインシェアを引き上げるにつれて引き続き増加し、2024年末までに31%に達しています。専門店とフラッグシップコンセプトは、デザインコンサルテーションのためのバーチャルショールームと予約受付を追加しており、都市圏外へのリーチを拡大し、摩擦を少なくしてコンバージョンを支援しています。したがって、チャネルミックスはホームセンターの触覚的な信頼とオンラインの利便性を融合させており、台湾家庭用家具市場が好みの異なる購入者にサービスを提供するのに役立っています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

台湾北部は2025年に35.83%のシェアを占め、密度と収入が最も高い台北市と新北市を中心に、台湾家庭用家具市場において狭い部屋に収まる多機能家具への需要を押し上げるコンパクトな住戸が集中しています。台北中心部での賃貸は、快適性を犠牲にせずに部屋をオフィスと寝室の両方として機能させる垂直収納とコンバーチブル製品の慎重な活用を必要とすることが多いです。新北市の再開発ゾーンは2021年から2025年の間に強い価格変動を示しており、新しい仕上げに合わせた長寿命投資を求める世帯向けのプレミアム輸入ラインとカスタムキャビネットへの注目を維持しています。小売業者は北部でさまざまな店舗フォーマットをパイロット展開し、即時持ち帰りを求める中央ビジネス地区の買い物客をターゲットにしたコンパクトな都市店舗やキュレーションされたアクセサリーコンセプトを含む、カバレッジと利便性を最大化しています。専門ショールームは主要地区に集中し、台湾家庭用家具市場において購入者がリノベーションのタイムラインに合わせて家具を揃えられるよう、住宅全体のプランレビューと素材選択を提供しています。

台湾南部は製造業主導の繁栄、低い生活コスト、住宅供給の拡大により、2031年までのCAGR 6.21%で最も速く成長する地域であり、住宅全体の家具購入の基盤を広げています。高雄市や台南市などの都市は南部の流通・サービスハブとして機能し、幅広い品揃えと統合されたリノベーションサービスを展示する大型フォーマット店舗を擁しています。これらの都市の購入者は台北よりも家賃負担が低いため、住宅創造に可処分支出のより高いシェアを割り当てており、多世代生活に適したプレミアム購入や大型ダイニングセットを支援しています。地域のショールームはまた、台湾家庭用家具市場において大規模な工事なしに収納と機能を追加しようとする住宅のレイアウト最適化を支援するために社内デザインサービスを活用しています。

台湾中部は製造力と高まる中産階級の需要のバランスを取り、台中市がデザインと製造業者のパートナーシップのイノベーションセンターとして機能し、新しいコレクションをショールームに送り出しています。この地域は椅子、テーブル、オフィスシステムの生産者に近いことから恩恵を受けており、混合素材製品やカスタムバリアントの開発サイクルを短縮しています。台湾東部は距離と低い密度により小さなシェアを維持していますが、ホスピタリティとバケーションホームのユースケースが自然素材と簡単なメンテナンスを好むリゾートスタイルのデザインのニッチを生み出しています。予測期間を通じて、小売業者のフットプリントはこのパターンを反映し続け、台湾家庭用家具市場において高まる世帯形成を取り込むために北部ではカバレッジのためのより多くのフォーマット、南部では住宅全体ソリューションのためのデスティネーション店舗、中部都市では目的を絞ったショールームが展開されるでしょう。

規制環境

台湾において小売およびオンラインチャネルを通じて販売される家庭用家具は、経済部(MOEA)傘下の標準検験局(BSMI)が管轄する国家の製品安全・規格枠組みの範囲に含まれる。商品検験法は商品検査および適合要件の根拠となっており、標準法は国家標準審議会を通じて中華民国国家標準(CNS)の策定・維持を規定し、輸入・在庫・販促が可能な家具SKUに影響を与える材質、性能、ラベリングに関する要件を形成している。

コンプライアンスの証明は、BSMIが管理するCNSマーク(中華民国国家標準マーク)と結び付けられることが多く、これは機関や消費者の調達における信頼性を支え、ブランド事業者の品質面での位置付けを強化する。これらの基本的な製品・規格基準と並行して、市場に向けたサステナビリティプログラム(例:IKEA台湾の循環型施策)は、耐久性、修理可能性、責任ある調達に関する購買者の期待に影響を与え、すべての家具カテゴリーで義務規制として制度化されていない場合でも、品揃えの判断に影響を及ぼすことがある。

バリューチェーン分析

台湾の家庭用家具のバリューチェーンは、上流の原材料・部材(木材、金属、プラスチック・ポリマー、金物、張り材、包装材)から始まり、国内木材の自給率が低いため、多くの木材原料は輸入依存かつコスト敏感な状態が続いている。中流の製造には、産業クラスターに集まる現地生産者およびOEM/ODMサプライヤー、完成家具を持ち込む輸入業者が含まれ、大型製品の処理効率を高めるため、物流や繰り返し作業を伴う加工工程では自動化の試験導入が進められている。

下流では、試験・構成支援・サービス付帯(配送、組立、撤去)を提供するホームセンターおよび専門家具店が流通を主導しており、オンラインは追跡機能や設置予約に支えられ、品揃えの幅と大規模な購買転換において構造的に重要な存在となっている。ブランド事業者や複数フォーマットの小売業者は調達、倉庫管理、ラストマイル業務を連携させており、Scan-D(Scanteak、Scan Living)などの企業は卸売と小売の両モデルを運営している。IKEA台湾は循環フロー(修理用パーツの提供、リユース・リース概念)も推進しており、これがリバースロジスティクスの層を加え、ライフサイクルサービスによる差別化を実現している。

競合環境

2025年の台湾家庭用家具市場は依然として中程度に分散しており、上位5社が相当なシェアを保持し、専門性と持続可能性に焦点を当てたブランドに機会を残しています。IKEA Taiwan、Scan-D、Test-RiteのHOLAとTLW、Nitori Taiwan、Aurora Corporationなどの主要企業が、業界のベンチマークを設定する強固な調達と店舗ネットワークでブランド層を支配しています。ホームセンター内のプライベートブランド戦略は、より高いマージンを獲得し独自のデザインを提供することを目指しており、品揃えの差別化と大量販売カテゴリーでの価格信頼性の維持に役立っています。オムニチャネル投資は2024年のオンライン小売シェアの増加を反映しており、実店舗小売業者が顧客にシームレスにサービスを提供するために在庫と物流を統合するよう促しています。認証木材とリサイクル素材に関する持続可能性イニシアチブがプレミアム提供を定義し始めており、購入者がコンパクトな都市住宅において産地と耐久性の証明をますます求めるようになっています。

Test-Riteは増資を完了し、ホームインプルーブメントと家具チェーンを拡大するためのIPOを発表し、物流とサービス能力を強化しました。Oppoliaは2024年末に新北市にショールームをオープンし、密集した地区に対応するキッチン、リビングルーム、寝室、バスルームにわたるモジュール式デザインで住宅全体のカスタマイズをターゲットにしています。Auroraは2025年8月にリサイクルPET、コーヒーかすボード、海洋リサイクル素材を使用した循環経済製品ラインを発表し、素材イノベーションが製品寿命を延ばしESG目標を支援できることを示しました。2026年に予定されているトレードショーは、職人技とスマート製造の組み合わせを強調し、コストを管理しながら品質を安定させる台湾の小ロットカスタマイズモデルと整合しています。

ホワイトスペースの機会は特に認証国内木材製品と小さなアパートでの家具構成を簡素化するAR支援ショールームに残っています。家具を修繕または再販する循環モデルが勢いを増しており、製品寿命の延長と国家政策に沿った廃棄物削減への消費者の関心に応えています。オンライン普及率の増加は地域ブランドに迅速な配送と透明な返品を提供するよう圧力をかけており、中小企業にとって共有物流とサービスパートナーシップを魅力的にしています。その結果、2026年の競争戦略はオムニチャネルの一貫性、検証済みの持続可能な素材、購入と所有体験を簡素化するサービス強化という3つの主要な柱を中心に展開されています。これらのアプローチにより、小売業者はコンパクトな住宅に対応しながら持続可能性、利便性、製品品質を通じて差別化することができます。

台湾家庭用家具産業のリーダー

Scan-D Corporation (Scanteak, Scan Living)

IKEA Taiwan

Test-Rite International Co., Ltd. (HOLA, TLW)

Nitori Taiwan Co., Ltd.

Aurora Corporation Furniture

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公的プログラムが原産地証明とカーボンメッセージングを重視する一方で国内供給が依然として制約されている市場において、認証・トレーサビリティ対応の木材ベースのプレミアムラインは注目すべき空白地帯として残っている。森林・自然保護署は台湾ウッドマークを推進し、QRコードによるトレーサビリティとカーボンストレージ表示を導入しており、2025年6月に開始された奨励措置のもと、2025年11月までに国内生産の学校用机・椅子約8,000セットが学校に導入されていた。家庭用家具ブランドや小売業者にとって、この制度的な後押しは、購買者が耐久性、湿度性能、原産地の検証に対して対価を支払う住宅用カテゴリーへ認証済み品揃えを拡大するための具体的な参照点となる。

第二の機会は、買い替え周期を減らし初回販売以上の価値を付加する循環型・サービス主導型のビジネスモデルであり、特に組立・保守・撤去が満足度を左右するコンパクトな都市型住宅において意義を持つ。IKEA台湾は、台北市および新北市においてESG.STYLE、慈済基金会、崔媽媽基金会との委託販売・寄付に関する提携を通じて循環性を運用化しており、修理向けのパーツ在庫サービスやB2B家具リース協業(台北101や台湾電力公司を含む)も展開している。これらの取り組みは、リファービッシュ、リース、ライフサイクルサービスを軸とした収益化の方向性を示しており、現地の小売業者やホームセンターがこれを模倣または連携の形で活用できるものであり、特にオンライン家具売上が大型商品の購買行動においてすでに規模を実証している点で意義がある。

最近の業界動向

- 2026年7月:IKEA台湾は桃園市環境保護局と協力し、2026年7月9日から15日まで「Life Cooling Formula」展を開催する。この開催により、主要市場でのサステナビリティをテーマとした体験型展開が拡大する。この取り組みは、政府公認の省エネプログラムを通じてブランド価値と来店者数を強化する。

- 2026年6月:IKEA台湾は台南市に進出し、市内初の店舗の立地としてT.S.モール(南方購物中心)を選定する。この地理的展開により主要都市圏での市場浸透が強化される。この動きは台湾南部における競争圧力を高める。

- 2026年3月:Test-Rite Retail Co., Ltd.(HOLA)は、その子会社である中興実業股份有限公司が、高雄市左営区民族一路948号の使用権資産をHOLA居家生活股份有限公司に転貸することが承認されたと発表する。この取り決めにより、複数ブランド店舗網に向けて小売資産が再編される。これにより高雄の店舗網が合理化され、オムニチャネル店舗網の最適化が支援される。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、市場は台湾における家庭用として購入される家具を対象とし、オフラインおよびオンライン販売チャネル全体で生じる収益として測定され、米ドルで報告される。

対象範囲外:家電製品、家庭用テキスタイル、装飾用小物、建築材料は除外する。

セグメンテーション概要

- 製品別

- リビングルーム・ダイニングルームの家具

- 寝室用家具

- キッチン家具

- ホームオフィス家具

- バスルーム家具

- 屋外家具

- その他の家具

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- 地域別

- 台湾北部

- 台湾中部

- 台湾南部

- 台湾東部

- 離島

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、台湾における家具需要と価格を理解する助けとなる公開情報から開始し、その後これらの情報を市場価値に変換した。毎年確認可能なソースに重点を置き、それらを用いて仮定を確定する前に現実的な範囲を設定した。

使用したソースには、台湾政府統計(国民経済計算、家計支出調査、CPI構成要素)、台湾の輸出入統計表、製品レベルの貿易コードを相互確認するためのUN Comtrade、消費支出の背景を示すOECDのマクロ指標、経済系列を補足するための世界銀行指標が含まれる。また、企業の開示資料や投資家向け資料、信頼性の高い報道、チャネルおよびカテゴリー動向に関する関連団体のウェブサイトも確認した。収集が難しい企業財務データや材料・デザインに関する特許動向については、企業財務および特許検索をサポートする有料データベースを利用した。ここに列挙したソースは例示であり、データ収集、結果の検証、仮定の明確化には他にも多くの資料が用いられた。

一次インタビューおよび調査

一次調査は、デスクリサーチの結果を検証し、特に台湾における価格帯、割引パターン、チャネル別マージン構造など公開データセットでは把握できない部分を補うために実施された。ブランド、小売業者、輸入業者、流通業者にわたる均衡の取れた回答者層に加え、台湾全域でカテゴリー計画や店舗運営を担う専門家も対象とし、地域的な傾向が見落とされないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:39% | CXO:13% | アジア太平洋:39% |

| 中位層:42% | 機能・部門責任者:31% | 欧州・中東・アフリカ:37% |

| 中小規模事業者:19% | マネージャー:56% | 南北アメリカ:24% |

市場規模算定・予測

市場規模算定は、家計消費能力および住宅関連支出パターンを家具需要プールとして再構築し、それを製品グループおよび販売チャネルに配分するトップダウン方式を用いて構築された。その後、主要カテゴリーについてサンプル化されたASP帯に推定販売台数を乗じるなどの選択的なボトムアップ的近似値と総額を照合し、小売業者・流通業者への確認を通じて調整した。

最も重要な入力情報には、家具関連バスケットに関する家計消費およびCPI指標、需要トリガーとしての住宅完成件数およびリノベーション活動、品揃えおよび価格動向の代理指標としての輸入量および単価、家庭用品小売におけるオンライン浸透率の動向、リビング、ベッドルーム、キッチン、ホームオフィス家具にわたるカテゴリーミックスの変化が含まれる。異常値を特定し、少なくとも2つの近接指標と比較した上でのみ、最終的な成長経路が確定され、短期的なノイズへの過剰反応のリスクが低減された。

予測には、安定した系列に対する指数平滑法を用いたシナリオ分析を採用し、住宅サイクルおよび調達関連の価格リセットに関連する転換点を専門家のフィードバックにより調整した。小規模カテゴリーでボトムアップ確認が不十分な場合は、インタビューで確認された保守的なチャネル別・価格帯別シェアを適用してギャップを処理し、その後総額を市場全体に再調整した。

データ検証と更新サイクル

検証は、モデル出力を独立した複数の指標と照合し、その後異常検知を実施することで、台湾におけるカテゴリー別・チャネル別の分割が長期にわたって現実的であるようにした。あるセグメントが住宅活動や輸入価格の動きが示す以上に急速に成長した場合、仮定を見直し、何が変化したかを確認するための追跡調査を実施した。

最終承認前に、モデルは複数段階のアナリストレビューを経て、年、チャネル、価格帯にわたる分散チェックが完了し、総額が観測可能な指標から逸脱しないようにしている。レポートは年次で更新され、価格、調達、需要に重大な変化をもたらす事象が発生した場合には中間更新が追加される。納品直前には最終更新が行われ、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの台湾家庭用家具市場規模算定と他の公表推定値との比較

台湾の家庭用家具に関する公表市場規模は、一見近い値であっても、対象とする製品バスケットやチャネルの評価方法が調査間で一致しないため、異なる場合がある。ある推定が貿易額指標に依拠し、別の推定が消費支出の代理指標に依拠する場合にも差異が生じ、異なる総額につながる。

公表された数値の一部には、装飾品や一部の内装設備を含む、より広範なホームリノベーション支出が含まれており、これが数値を押し上げている。Mordor Intelligenceにおいては、対象は台湾における家庭用家具収益に限定され、隣接する非家具のホームカテゴリーは除外され、カテゴリー価格およびチャネルミックスの仮定には年次の更新確認が適用される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.29 B (2025) | |

| 業界団体A | USD 1.45 B (2025) | 家具に加えて選定されたホームデコアや室内装飾品を含むことが多く、より広範な家庭用品の定義を適用することで総価値が押し上げられる場合がある。 |

| 業界誌B | USD 1.18 B (2025) | 一般に輸入額とより狭い追跡対象カテゴリーへの依存度が高く、国内生産家具や関税評価額に含まれない国内小売マークアップを過小評価する可能性がある。 |

ソース間の差異は、主に何が家具として計上されるか、および貿易額がどのようにエンドマーケット収益に変換されるかによって説明される。当社の手法は、総額を実務的な需要指標とインタビューによる確認に紐づけて追跡可能にしており、これにより数値の再現性と時系列での比較が容易になる。

レポートで回答される主要な質問

台湾家庭用家具市場の現在の規模と成長見通しは?

台湾家庭用家具市場規模は2026年に13億6,000万米ドルであり、CAGR 5.17%で2031年までに17億5,000万米ドルに達すると予測されています。

台湾の住宅スペースでリードしている製品カテゴリーと最も速く成長しているカテゴリーはどれですか?

リビングルーム・ダイニングルームの家具が28.91%のシェアでトップであり、ホームオフィスは2031年までのCAGR 6.31%で最も速く成長しています。

電子商取引は台湾での家具購買行動をどのように変えていますか?

家具の電子商取引は2024年に300億台湾ドル(9億1,600万米ドル)とカテゴリー販売の25%に達し、3Dプランナー、荷物追跡、モバイル決済に支えられています。

世帯が最も好む素材と価格帯はどれですか?

木材が47.23%のシェアを保持し、プラスチック・ポリマーはCAGR 5.78%で成長し、ミドルレンジが45.61%のシェアでトップであり、プレミアムはCAGR 5.94%で成長しています。

最も需要と成長が高い地域はどこですか?

台湾北部が35.83%のシェアを保持し、台湾南部は2031年までのCAGR 6.21%で最も速い成長を記録しています。

最終更新日: