韓国マンモグラフィー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

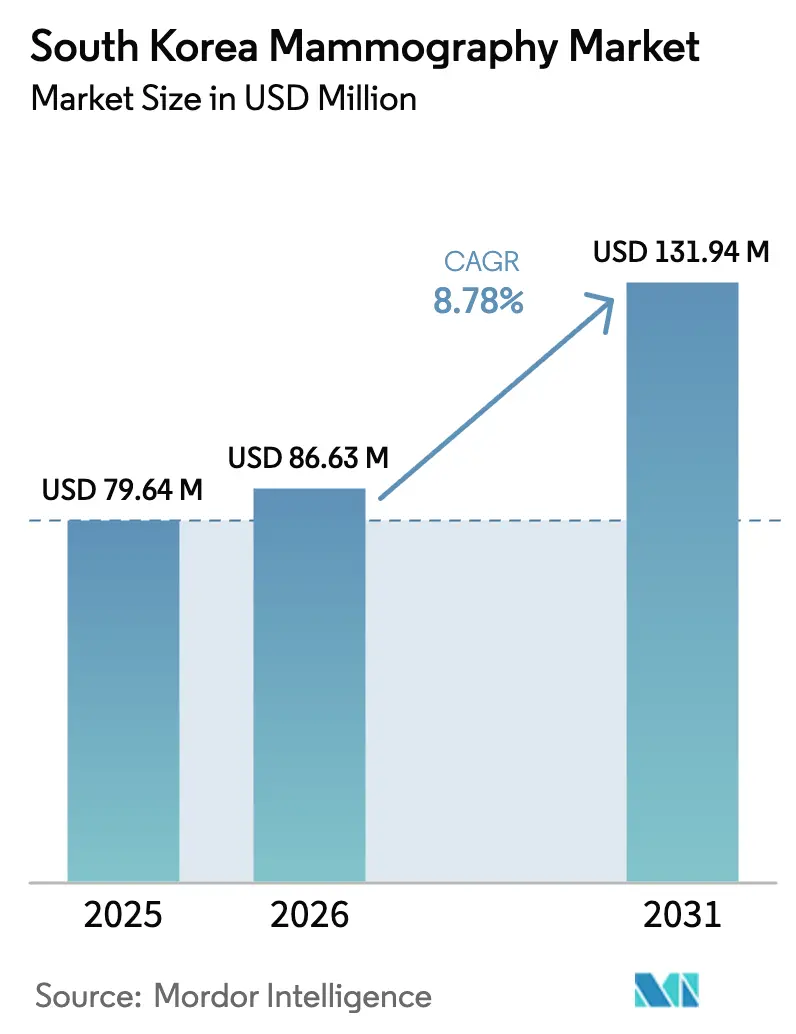

| 基準年の市場規模 (2025) | 79.64 百万米ドル |

| 市場規模 (2026) | 86.63 百万米ドル |

| 市場規模 (2031) | 131.94 百万米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

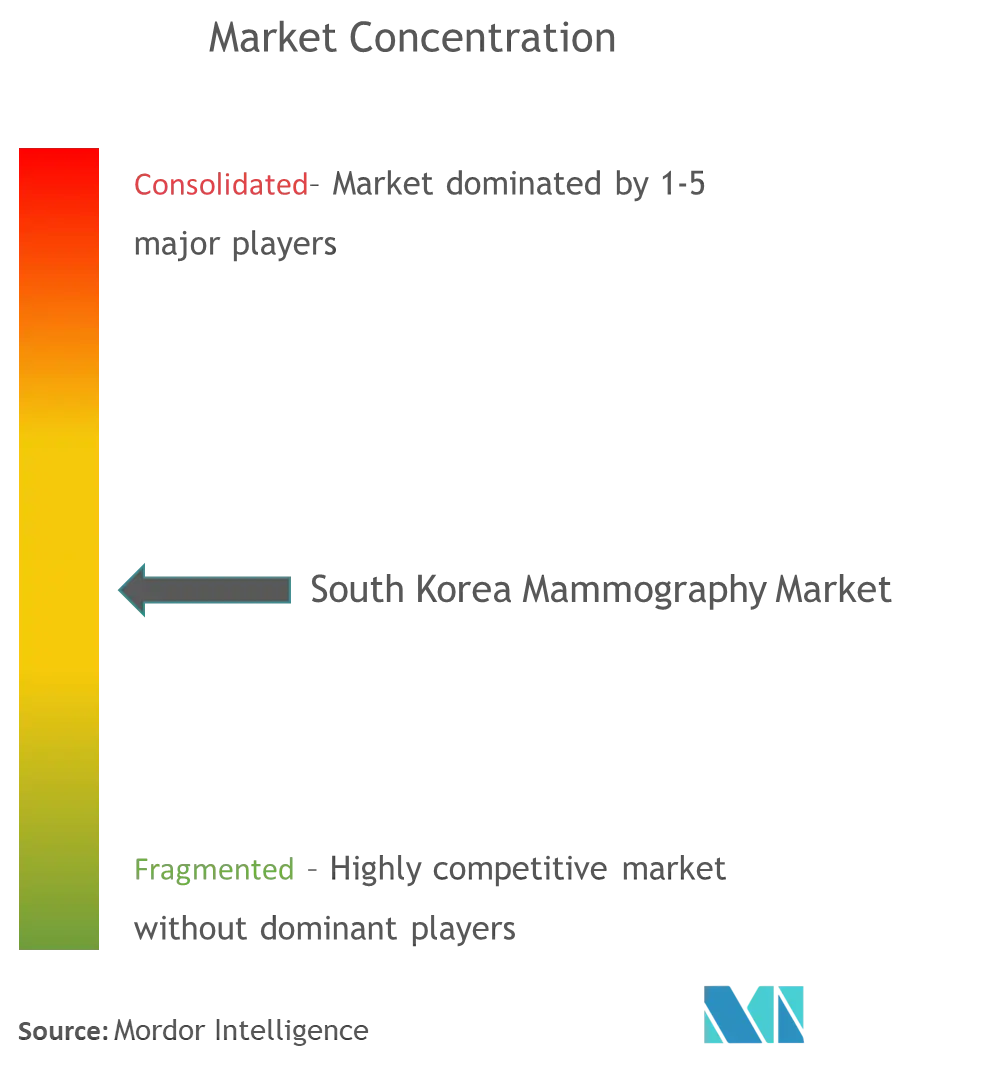

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国マンモグラフィー市場分析

2026年の韓国マンモグラフィー市場規模はUSD 86.63百万と推定され、2025年の価値であるUSD 79.64百万から成長し、2031年の予測はUSD 131.94百万で、2026年から2031年にかけて8.78%のCAGRで成長します。人口の高齢化、国家がん検診プログラム(NCSP)の償還拡大、および人工知能(AI)ツールの急速な普及が、韓国マンモグラフィー市場を牽引する中心的な力です。デジタル乳房トモシンセシス(DBT)は、臨床基準として2-Dマンモグラフィーに取って代わりつつあり、5G対応のリモート品質保証(QA)フレームワークが画像解釈における地理的格差を縮小しています。病院は依然として調達量の中心ですが、乳房専門クリニックは患者中心のワークフローと短い待ち時間を提供することでシェアを獲得しています。競争上のポジショニングはソフトウェア主導の価値提案へと移行しており、国内ベンダーは規制上の知識を活かして市場投入サイクルを加速させています。

主要レポートの要点

- 製品タイプ別では、デジタルマンモグラフィーが2025年の韓国マンモグラフィー市場シェアの61.72%を占め、乳房トモシンセシスは2031年にかけて製品セグメントの中で最も速い10.05%のCAGRで拡大すると予測されています。

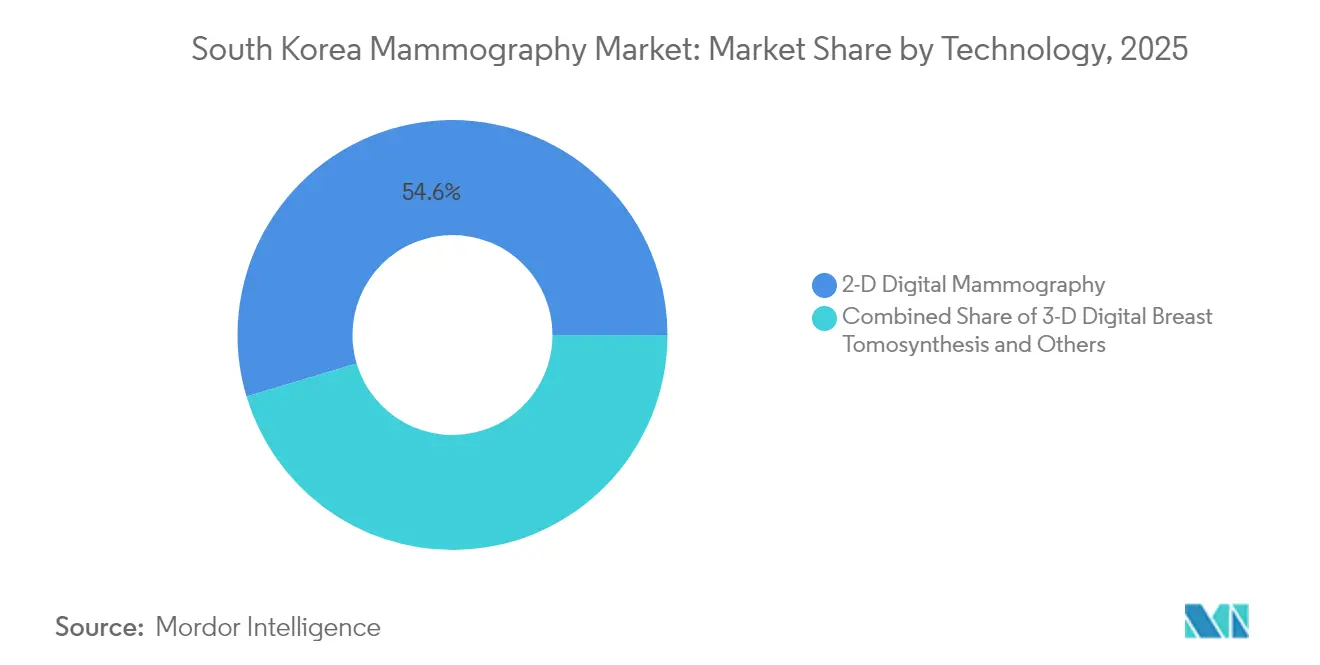

- 技術別では、2-Dシステムが2025年に54.62%のシェアを保有し、3-D DBTは2031年にかけて9.83%のCAGRで進展します。

- エンドユーザー別では、病院が2025年の韓国マンモグラフィー市場規模の48.25%を占め、一方で乳房専門クリニックは9.42%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国マンモグラフィー市場の動向と展望

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 乳がん罹患率の上昇 | +2.1% | 全国、都市部で最も高い | 長期(4年以上) |

| NCSP隔年検診の償還 | +1.8% | 全国、農村部でより強い | 中期(2〜4年) |

| デジタル乳房トモシンセシスの償還 | +2.3% | ソウル首都圏での早期普及 | 短期(2年以内) |

| AIを活用したコンピューター支援診断 | +1.9% | 全国の三次病院 | 中期(2〜4年) |

| 血液ベースの検査 | +0.8% | 首都圏のパイロットサイト | 長期(4年以上) |

| 5G対応農村QAネットワーク | +0.4% | ソウル以外の地方省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

女性における乳がん罹患率の上昇

乳がん症例数は2025年に33,335件に達し、韓国人女性において最も一般的な悪性腫瘍となっています [1]Kyu-Won Jung、「韓国におけるがん罹患率および死亡率の予測、2025年」、Cancer Research and Treatment、cancerresearchtreatment.org。罹患率は1990年から2021年の間に205.26%上昇し、地域平均をはるかに上回りました。2015年から2019年のコホートにおける5年相対生存率は93.6%まで上昇し、検診プログラムの臨床的効果が裏付けられています。女性は現在、出産を遅らせ、都市部に集中しており、これらは確立されたリスク相関因子です。50〜59歳のコホートが拡大するにつれ、マンモグラフィー装置への需要が高まり、韓国マンモグラフィー市場が強化されています。

隔年検診に対するNCSP償還の拡大

NCSPは現在、40歳以上の女性を対象とした隔年マンモグラフィーの費用の90%を負担し、自己負担費用を解消しています [2]国民健康保険公団、「保険給付」、nhis.or.kr 。参加率は改善し、再呼び出し率は2009年の17.2%から2020年には11.2%に低下し、発見率は1,000回の検診あたり1.5から3.1に増加しました。農村部での普及率が最も速く向上し、歴史的なアクセス格差が縮小しました。政策立案者は、高濃度乳腺に対する超音波の償還を検討しており、これにより検診スループットがさらに向上する可能性があります。

2023年の償還以降、デジタル乳房トモシンセシスへの急速な移行

DBTの同等償還は2023年に開始され、施設は1台あたりUSD 400,000〜600,000の設備投資を正当化できるようになりました。DBTは2-Dマンモグラフィーと比較して20〜65%多くの浸潤性がんを発見し、高濃度乳腺の有病率が70%を超える人口において重要な優位性を持ちます。ソウルが普及をリードしていますが、償還がリスクを軽減することで地方病院も追随しています。

検出とワークフローを向上させるAIを活用したCAD

LunitのINSIGHTは、DBTデータセットにおいてAUC(曲線下面積)0.91の性能を達成しました。AI-STREAM前向き研究では、AIの支援を受けた放射線科医が再呼び出しを増加させることなく123件に対して140件のがんを検出しました。AIはまた、極めて高濃度な乳腺での特異度を93%に改善し、読影者の主要な限界に対処しています。病院は、放射線科医の供給が横ばいの中で検診量が年間15〜20%成長する状況を管理するためにAIを統合しています。

血液ベースの検査による検診ファネルの拡大

MASTOCHECKは3つのタンパク質バイオマーカーを測定し、マンモグラフィーの感度が低い高濃度乳腺を持つ女性をターゲットにしています。都市部のクリニックでのパイロット適用により検診ファネルが拡大し、診断用マンモグラフィーのフォローアップに対する補完的な需要が生まれています。

農村部クリニック向け5G対応リモートQAネットワーク

Samsung MedisonとLunitは、5GでDBTファイルを送信するQAネットワークを運営しており、都市部の放射線科医が数分以内に農村部の画像をレビューできます。モバイル接続により診断読影時間が50%短縮され、患者の移動負担が軽減され、新たな機器設置の機会が開かれています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 40代女性における放射線被曝への懸念 | −1.2% | 都市部、高学歴層 | 短期(2年以内) |

| 3-Dシステムの不均一な分布 | −0.9% | 農村県 | 中期(2〜4年) |

| 超音波・血液検査を好む患者の不快感 | −0.7% | 全国、若い人口層 | 長期(4年以上) |

| DBTファイルのPACSストレージコストの増大 | −0.5% | 高稼働施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

40代女性における放射線被曝への懸念

胸骨での平均散乱放射線はわずか0.87 mGyにすぎませんが、不安は持続しています。教育キャンペーンと被曝低減ソフトウェアが患者の安心を図っていますが、不安が検診意欲を抑制し、短期的な普及を制限しています。

超音波・血液検査への患者の嗜好の移行

調査によると、DBTよりも超音波に対して高い快適性が示されています。クリニックは現在、患者の忠誠心を維持するために超音波と血液検査をマンモグラフィーとセットで提供しており、純粋なマンモグラフィーの量的成長を希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性がプレミアム移行を牽引

デジタル機器の韓国マンモグラフィー市場規模はすべての製品カテゴリーをリードし、2025年に61.72%のシェアを保有しています。病院がデジタル画像を必要とする電子医療記録(EMR)システムを近代化するにつれ、アナログ装置は衰退しています。乳房トモシンセシスの収益は、償還の均等化と優れたがん検出指標に支えられ、10.05%のCAGRで成長します。設備投資コストは依然として高水準ですが、ワークフローの改善と再呼び出し率の低下により投資回収期間が短縮されます。造影マンモグラフィーなどのニッチなカテゴリーは、特異度が最優先される場面で臨床的に普及しつつあります。食品医薬品安全処(MFDS)は、2025年デジタル医療機器法の下でAI統合の開示を義務付けており、スマートデジタルプラットフォームへの需要をさらに促進しています。

レガシー2-Dシステムは引き続き低稼働クリニックにサービスを提供していますが、DBTが臨床基準となるにつれて更新サイクルが加速しています。企業の調達チームは、特に高濃度乳腺有病率が70%のコホートに関連して、浸潤性検出率が20〜65%高いことを引用してプレミアム機器を正当化しています。デジタル乳房トモシンセシスの普及は国家AI戦略と一致し、設置済みユニットに連動するソフトウェアサブスクリプションを増幅させています。ベンダーは現在、クラウドPACSストレージとAI-CADライセンスをセットで提供し、一度きりのハードウェア販売を継続的な収益ストリームへと転換しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが成長プレミアムを獲得

病院は2025年の韓国マンモグラフィー市場シェアの48.25%を占め、包括的な腫瘍経路に支えられています。しかし、乳房専門クリニックは患者が効率的な体験と迅速なレポート提供を求めるなか、最速の9.42%のCAGRを記録しています。クリニックは公的病院よりも早くDBTや造影強調装置を設置することが多く、テクノロジーリーダーとしてのポジションを確立しています。診断画像センターは中規模都市において依然として不可欠ですが、病院が外来棟を拡大するにつれてマージン圧力を感じています。

専門プロバイダーは、AI-CAD、患者快適性パドル、迅速なオンライン予約を統合することで差別化を図っています。病院は多職種の紹介フローを引き継ぐ専門乳房画像スイートを構築することで対抗しています。画像センターは雇用者主催の検診にリーチするためにモバイルDBT装置に投資していますが、クリニックと病院が重複する地域ではシェアが侵食されています。その結果、調達戦略が分岐しています:病院はスケーラビリティを優先し、クリニックはプレミアム体験を重視し、画像センターはコストとサービス差別化を比較検討しています。

技術別:3-Dトモシンセシスが臨床標準を再構築

2次元システムは2025年の設置済みシェアの54.62%を維持しましたが、3-Dトモシンセシスは9.83%のCAGRで進展しています。DBTが偽陽性を低減し、高濃度乳腺での検出を改善するというエビデンスが、2-Dフリートの急速な更新を支えています。造影マンモグラフィーや自動乳房超音波(ABUS)などの追加モダリティは診断上のニッチを埋めていますが、貢献度は依然として小さいです。

LunitのINSIGHTなどのAI対応DBTプラットフォームは2023年にFDA 510(k)を取得し、国内の信頼性と輸出機会を高めました。ベンダーは現在、DBTハードウェアとAIサブスクリプション、PACSストレージ、オンサイトトレーニングを組み合わせた統合パッケージを提供しています。デジタル医療機器法の下でのMFDS承認経路により、このような複合提供物の市場投入までの時間が短縮されています。病院はベンダーの調整を最小化し、スタッフの習熟を加速するため、これらのターンキープラットフォームを好んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ソウル首都圏はDBT設置の最も密集したクラスターを有していますが、乳がん患者の19.8%は依然として最初の治療のために他の地方から移動しています。釜山、大邱、仁川などの地方中核都市は、この医療ツーリズムを抑制するためにアップグレードを強化しています。5Gネットワークの拡大により、地方の放射線科医が患者移送なしにソウルの専門家に相談できるリモートQAワークフローが可能になっています。

地域ごとのがん検出率は異なり、都市部の検診参加率は農村部を上回っていますが、政府のモバイルDBT車への補助金がその格差を縮小することを目指しています。地方行政はAI統合機器を採用するクリニックに税制優遇措置を提供しています。診断会社は、地元の超音波技師と遠隔地の放射線科医を結びつけるテレロボティック超音波システムを試験的に導入し、ケアをさらに分散化しています。

韓国マンモグラフィー市場は分散型サービス提供をますます重視しています。MFDSは現在、農村部への展開を促進するため、標準化されたDBT装置の承認を合理化しています。クラウドベースのAIと遠隔診療との組み合わせにより、この政策環境はソウル以外への技術普及の加速を支援しています。

競合環境

市場集中度は中程度です。グローバルなハードウェアリーダーであるHologic、GE HealthCare、Siemens Healthineersがハイエンド機器ポートフォリオを牽引しています。LunitやSamsung Medisonなどの国内イノベーターは、韓国の高濃度乳腺の人口統計に最適化されたAIアルゴリズムで差別化を図っています。競争の重心は、ハードウェアから画像診断、分析、ワークフロー統制を統合するホリスティックな乳房健康プラットフォームへと移行しています。

2024年5月、Lunitはヴォルパラ ヘルス テクノロジーズを買収し、グローバルの設置拠点を3,000か所に拡大し、プラットフォームに体積密度分析を追加しました [3]Lunit、「LunitによるVolparaの買収完了」、lunit.io 。Samsung Medisonは5G接続を活用して農村部クリニックへのリモートQAを提供しています。Hologicは2024年に乳房ケアの競合他社をUSD 310百万で買収し、ポートフォリオを拡大するなど、戦略的M&Aを継続しています。一方、BertisはMASTOCHECK血液検査を推進し、直接的な代替品ではなく補完的な検査としてのポジションを確立しています。

農村部のサービスモデル、PACSの最適化、およびマルチモーダル検診バンドルにはホワイトスペースの機会が残っています。デジタル医療機器法に基づくコンプライアンス上のハードルは、規制スタッフを確立している既存企業に有利に働きます。AIモジュールが必須要件となるにつれ、サービス契約とデータ管理分析が次の競争の主戦場として台頭しています。

韓国マンモグラフィー業界リーダー

Siemens AG

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Lunitは、79か所の放射線科施設にわたりAIソリューションを展開するため、Starvision Serviceと5年間の契約を締結しました。

- 2025年4月:SimonMed ImagingはLunitと提携し、米国の外来センター全体でAIを活用した乳がん検出を展開しました。

- 2025年3月:韓国初の大規模前向き研究により、Lunit AIがシングルリーディングマンモグラフィーの精度を向上させることが確認されました。

- 2024年4月:ドイツ企業AB-CTが韓国に初のnu:view乳房CTスキャナーを設置し、圧迫なし・無痛の画像診断を実現しました。

韓国マンモグラフィー市場レポートの範囲

レポートの範囲として、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳房組織を検査するために使用される標準的な診断および検診技術を指します。このプロセスは、乳がんの早期発見のための低エネルギーX線の使用を含みます。韓国マンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)によって区分されています。レポートは上記セグメントの価値(USD百万)を提供しています。

| デジタルシステム |

| アナログシステム |

| 乳房トモシンセシス(3-D) |

| その他の製品タイプ |

| 病院 |

| 乳房専門クリニック |

| 診断画像センター |

| 2-Dデジタルマンモグラフィー |

| 3-Dデジタル乳房トモシンセシス |

| その他 |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| 乳房トモシンセシス(3-D) | |

| その他の製品タイプ | |

| エンドユーザー別 | 病院 |

| 乳房専門クリニック | |

| 診断画像センター | |

| 技術別 | 2-Dデジタルマンモグラフィー |

| 3-Dデジタル乳房トモシンセシス | |

| その他 |

レポートで回答される主要な質問

韓国マンモグラフィー市場の規模はどのくらいですか?

韓国マンモグラフィー市場規模は2026年にUSD 86.63百万に達し、2031年までにUSD 131.94百万に達するために8.78%のCAGRで成長する見込みです。

韓国における乳房トモシンセシスの成長速度はどのくらいですか?

乳房トモシンセシスの収益は、製品カテゴリーの中で最も速い10.05%のCAGRで上昇しています。

韓国マンモグラフィー市場の主要プレーヤーは誰ですか?

Siemens AG、Fujifilm Holdings Corporation、Hologic Inc.、Planmed OYおよびGE Healthcareが韓国マンモグラフィー市場で事業を展開する主要企業です。

どのエンドユーザーセグメントが最も速く拡大していますか?

乳房専門クリニックは2031年にかけて9.42%のCAGRで最も高い成長を記録しています。

最終更新日: