韓国磁気共鳴画像診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

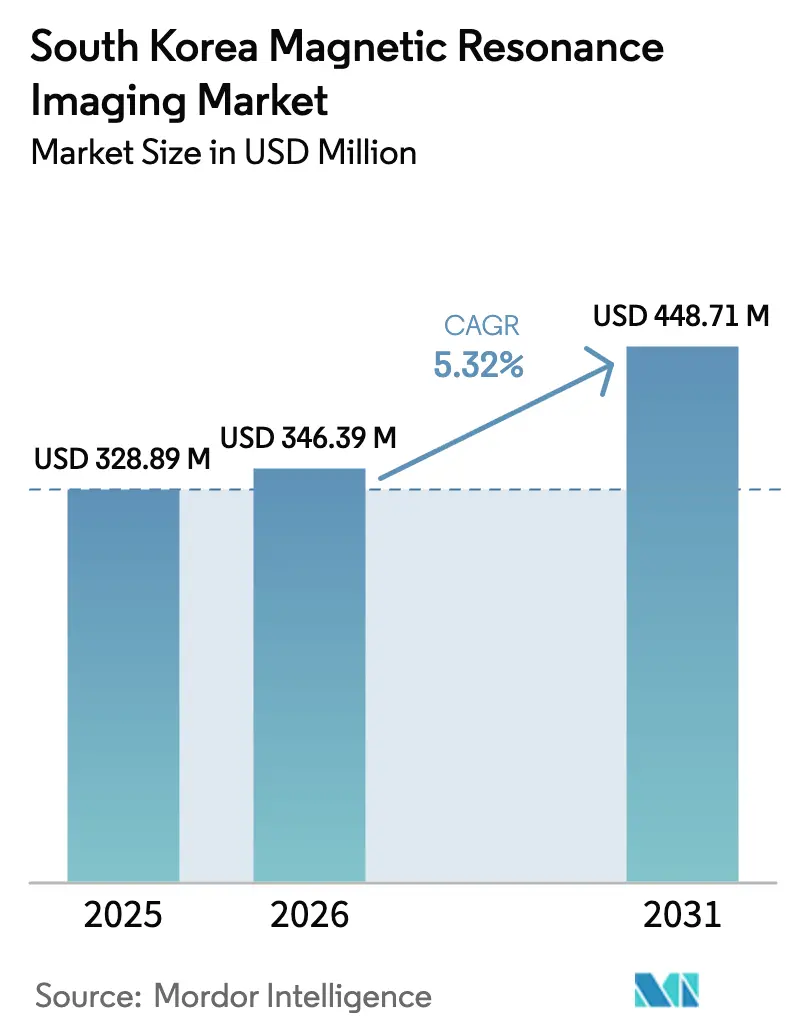

| 基準年の市場規模 (2025) | 328.89 百万米ドル |

| 市場規模 (2026) | 346.39 百万米ドル |

| 市場規模 (2031) | 448.71 百万米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる韓国磁気共鳴画像診断市場分析

韓国MRI市場規模は2026年に3億4,639万USDと推定され、2025年の3億2,889万USDから成長し、2031年には4億4,871万USDに達する見通しで、2026年〜2031年にかけてCAGR 5.32%で拡大します。医療のデジタル化の着実な進展、AI強化型診断ツールの急増、および政府による2025年の30兆ウォン(229億USD)の歳出計画が需要を下支えしています。5,150万人の居住者を対象とする国民健康保険の適用が幅広い患者基盤を保証する一方、ハイブリッドおよびAI支援スキャナーが検査時間を短縮してスループットを向上させています。閉鎖型高磁場プラットフォームが臨床の主力であり続けていますが、患者中心のケアおよび精密腫瘍学の拡大に伴い、開放型システムおよび超高磁場システムが普及しつつあります。設備投資コストの制約と大都市圏外での労働力不足が近期成長を抑制する一方、ポイント・オブ・ケア機器およびサービスアウトソーシングの機会を開いています。韓国MRI市場は、グローバルベンダーと地場AIスタートアップとの戦略的提携を通じて進化を続けており、ワークフローの効率化が競合上の差別化要因となっています。

主要レポートの要点

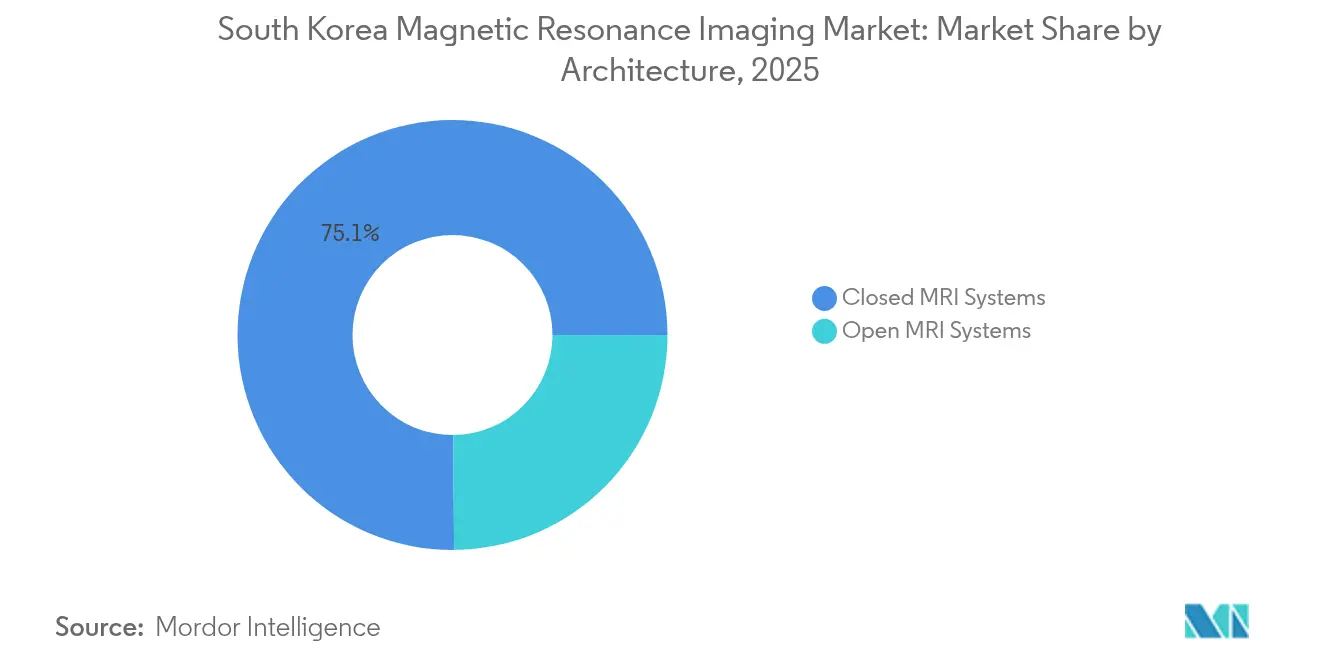

- アーキテクチャ別では、閉鎖型システムが2025年における韓国MRI市場シェアの75.12%を占め、開放型システムは2031年までにCAGR 5.94%で成長する見込みです。

- 磁場強度別では、1.5 Tスキャナーが2025年における韓国MRI市場規模の55.63%を占め、3 Tおよび≥ 7 Tプラットフォームは2031年までCAGR 5.65%で成長しています。

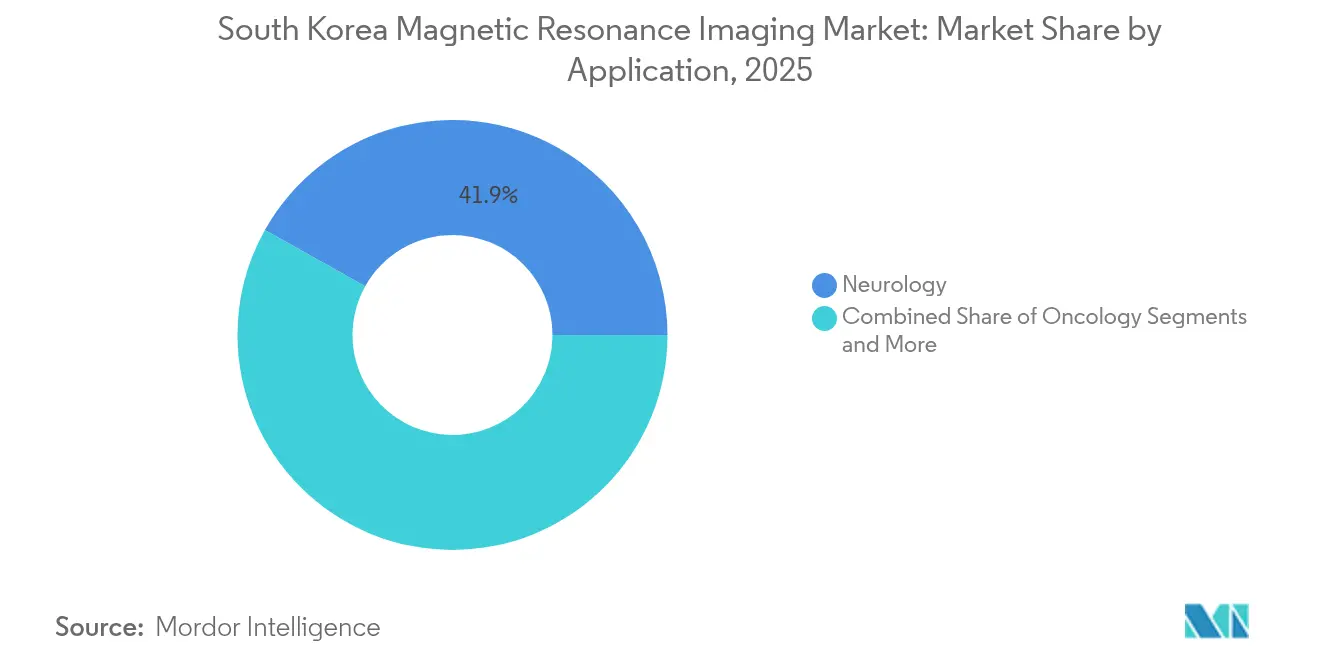

- 用途別では、神経学が2025年に41.88%の収益を創出し、腫瘍学は2031年までに最速のCAGR 6.02%を記録する見通しです。

- エンドユーザー別では、病院が2025年における韓国MRI市場規模の47.60%を占め、専門クリニックおよび画像診断センターがCAGR 6.18%でトップの成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国磁気共鳴画像診断市場のトレンドとインサイト

牽引要因インパクト分析*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドMRIシステムの導入 | +0.8% | 全国規模、ソウル〜釜山回廊に集中 | 中期(2〜4年) |

| 慢性疾患および高齢者人口の増大 | +1.2% | 全国規模、農村部でより高い影響 | 長期(≥ 4年) |

| 韓国NHIにおけるがん検診義務拡大 | +0.9% | 全国規模、標準化された実施 | 短期(≤ 2年) |

| 三次病院におけるAIベース画像再構成の採用 | +1.1% | 大都市圏、二次都市へ拡大 | 中期(2〜4年) |

| 先進医療機器における地場製造促進策 | +0.6% | 春川・京畿道の工業団地 | 長期(≥ 4年) |

| オフィスベースのポイント・オブ・ケアMRIポッドの台頭 | +0.4% | 都市部、パイロット実施段階 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドMRIシステムの導入

ハイブリッドMRIプラットフォームは磁気共鳴とPETまたはCTを組み合わせ、1回のセッションで代謝情報および解剖学的情報を提供するものであり、腫瘍学の治療計画において高く評価されるアプローチです。韓国ARPA-Hプログラムは2029年までに550億ウォンをマルチモーダル診断に充当し、ソウルおよび釜山の三次医療センターへの早期補助金を確保しています [1]保健福祉部、「韓国ARPA-Hプロジェクト」、MOHW.GO.KR。Samsung Medical Centreはスマートホスピタル計画にハイブリッドスイートを統合し、患者転送の削減と意思決定サイクルの迅速化を実現しています。ベンダーはワークフローの合理化を強調しており、腫瘍学症例ごとに15〜20分の時間削減と再スキャン率6%低下を示しています。設備投資の高さと専門スタッフの確保が依然として障壁となっていますが、公的資金の補助とベンダーのファイナンスパッケージにより、地域がんセンターの導入格差が縮小しつつあります。

慢性疾患および高齢者人口の増大

韓国は2025年に超高齢社会となり、65歳以上の市民が人口の20%以上を占めるに至りました。慢性疾患が早期の画像ガイド下診断を促し、農村部における住民1,000人あたりの平均MRI検査件数が前年比7%増加しています。地域ケア法は移行型在宅医療サービスへの投資を誘導し、三次医療施設がフォローアップ画像診断用のポータブルスキャナーを調達する動きを促しています。簡略化されたプロトコル—10分以内の乳房MRIおよびゼロコントラストの膝検査—は高齢者の快適ニーズとスループット目標に合致しています。移動制限のある高齢者に対応したワークフローを提供するベンダーが地方入札で優遇されています。

韓国NHIにおけるがん検診義務拡大

2025年1月に施行された改訂償還ルールにより、標準化された検査経路に従ったスキャンに対して80%〜90%のコスト適用を付与する肝臓・膵臓・前立腺がんのステージング向け新MRI診療コードが追加されました。マルチパラメトリック腫瘍学パッケージへのアップグレードを行った病院は、スキャナー1台あたり12%の収益向上と18%の早期回収を報告しています。農村部のカバレッジギャップは依然として残っていますが、必須医療回復計画のもとで資金提供を受けるモバイルMRIクリニックが30の医療過疎地域へ四半期ごとの巡回を予定しており、対象ボリュームが推定11%拡大します。検診義務はまた、ピーク時の放射線科医不足を補うAI支援病変検出ツールへの需要を喚起しています。

三次病院におけるAIベース画像再構成の採用

SwiftMRなどのディープラーニングアルゴリズムはスキャン時間を最大50%短縮し、既存ハードウェアのシグナル対ノイズ比を向上させます。主要6大学病院のうち5施設が神経、脊椎、前立腺プロトコルにAI再構成を組み込み、1日あたり3〜4スロットの追加容量を生み出しています。2024年に取得されたFDA 510(k)承認が国境を越えた展開と米国センターとの共同検証研究を加速させ、ベンダーの信頼性を高めています。残存課題には、アルゴリズム固有のトレーニング、サイバーセキュリティの保証、およびAI強化スキャンと従来スキャンの償還差別化があり、国民健康保険公団が2026年度料金体系に向けて検討中です。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・維持管理コスト | -0.9% | 全国規模、規模の小さい施設でより顕著 | 短期(≤ 2年) |

| 大都市圏外における訓練済みMRI技師の不足 | -1.1% | 農村部および二次都市 | 中期(2〜4年) |

| 低磁場スキャンへの償還圧力 | -0.6% | 全国規模、コスト敏感セグメントに影響 | 短期(≤ 2年) |

| 超伝導マグネットの輸入依存 | -0.4% | 全国規模、サプライチェーンの脆弱性 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資・維持管理コスト

新規1.5 Tシステムの価格は120万〜150万USDであり、サービス契約費が年間資本の8〜12%を占め、三次病院以外の予算を圧迫しています [2]米国商務省、「韓国 – 医療機器・医療デバイス」、TRADE.GOV。2024年の医療研修医離職問題は選択的医療収益を落ち込ませ、調達の遅延と直接購入に代わるマルチイヤーリースへのシフトを促しました。ヘリウムフリーマグネット設計はライフサイクルコストを20%削減できる見込みですが、世界的なサプライボトルネックの中で6〜9ヶ月のリードタイムを伴います。地方コンソーシアムはプール購買を活用してボリュームリベートを確保していますが、規模の小さい民間クリニックは依然として必要な閾値の達成に苦慮しています。

大都市圏外における訓練済みMRI技師の不足

韓国では年間約300人の新規MRI技師が育成されており、2027年の推定需要を満たすために必要な500人を大幅に下回り、農村部センターでは欠員率が14%に達しています [3]在米韓国経済研究所、「韓国の医療提供者・患者比率危機への対処」、KEIA.ORG。2024年の定員拡大論争が臨床医の大都市ポストや民間遠隔診療企業へのシフトによる離職を引き起こしました。常勤技師を置けない施設は非常勤スタッフに頼ることになり、稼働時間が最大40%制限され、患者待ち時間が長期化しています。政府のインセンティブが移転手当と遠隔学習リフレッシュコースへの補助を現在実施していますが、その効果は2026〜2027年度の入学コホートからしか現れないと見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:閉鎖型システムが優位を維持しつつ開放型プラットフォームが勢いを増す

閉鎖型スキャナーは2025年の韓国MRI市場シェアの75.12%を占め、神経腫瘍学的経路全体にわたる高解像度検査を提供する1.5 Tおよび3 Tマグネットへの臨床医の好みを反映しています。閉鎖型アーキテクチャに紐づく韓国MRI市場規模はCAGR 5.08%で拡大する見通しであり、テーブル時間を短縮して損益分岐点ボリュームの閾値を下げるAI支援再構成技術に支えられています。SiemensのヘリウムライトMAGNETOM FlowおよびGEのSIGNA Primeは、持続可能性と設置距離の柔軟性に向けたベンダーの取り組みを例示しており、機械室コストを10〜12%削減しています。

開放型システムは24.88%の控えめな収益シェアにとどまっていますが、閉所恐怖症軽減および術中用途の増加に伴い、市場全体の成長を上回るCAGR 5.94%が予測されています。整形外科医はリアルタイムガイダンス時の関節特異的ポジショニングを可能にする開放型垂直磁場を好み、小児科は鎮静率の低下を評価しています。韓国のスタートアップが軽量グラジェントコイルとAIノイズリダクションアルゴリズムを統合し、開放型システムの画像品質を閉鎖型1.5 T水準に近づけています。患者中心のケアモデルが普及するにつれ、開放型スキャナーは磁場強度そのものではなく快適性とアクセスを軸とした新たな競争軸を生み出しており、韓国MRI市場が閉鎖型プラットフォーム一辺倒にならないことを確実にしています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に取得可能

磁場強度別:1.5 Tが主力であり続け、3 Tの研究利用が加速

高磁場1.5 T機器は2025年の韓国MRI市場規模の55.63%を占め、日常的な脳・腹部・心臓検査におけるコストと汎用性のバランスが評価されています。施設は神経診断適応における初回成功率96%を報告しており、省エネグラジェントが2022年モデル比で消費電力を15%削減しています。1.5 Tの普及が頭打ちになりつつある中、ベンダーはソフトウェアベースのSNRブーストや64チャンネルコイルアレイなどのミッドライフアップグレードをバンドルし、インストールベース収益を守っています。

超高磁場3 Tおよび極超高磁場≥ 7 Tセグメントは合計CAGR 5.65%を記録しており、機能的神経イメージングおよび高度な腫瘍学ステージングプロトコルが牽引しています。韓国脳コネクトームプロジェクトなどの研究コンソーシアムが7 Tスキャナーの取得費用の最大40%をカバーする保健福祉部助成金を確保し、臨床・研究のクロスオーバーを刺激しています。CanonのVantage Galan 3 T Supreme Editionは拡散研究を20%高速化し、AIモーション補正を実現するとして、2025年に釜山大学病院への韓国初導入を発表しています。ヘリウムのロジスティクスは≥ 3 Tスイートにとって懸念事項であり続けていますが、年間消費量≤ 7リットルのクライオクーラーを採用するベンダーの動きが運用予算管理を容易にしています。

用途別:神経学が優位、腫瘍学が最速の拡大を記録

神経学は2025年収益の41.88%を生み出し、MRIの比類なき脱髄検出および脳卒中トリアージ能力によりその優位を確固たるものにしました。研究に限定されていた機能的MRIプロトコルが現在ではてんかんおよびグリオーマ症例の外科的計画に活用されており、2025年の料金改訂のもとで償還ティアが引き上げられています。AIベースのてんかん焦点局在化への投資が放射線科医の読影時間を30%削減し、二次病院での利用拡大を促進しています。

最速成長セグメントである腫瘍学はCAGR 6.02%を記録しており、肝臓・膵臓・前立腺がんの義務的スクリーニングから勢いを得ています。息止め肝臓DWIシーケンスにより動きのアーチファクトが18%低減し、肝細胞がんが多い地域での病変検出能が向上しています。ハイブリッドPET/MRIスイートとラジオミクスベースの腫瘍反応モニタリングの組み合わせにより、MRIは精密医療プロトコルに欠かせないツールとして位置づけられています。心臓学、消化器学、および整形外科用途がモダリティの多様性を補完しており、ハードウェアアップグレードなしに臨床範囲を拡大するアルゴリズム的後処理の恩恵を受け、韓国MRI市場内の多様化された収益基盤を強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に取得可能

エンドユーザー別:病院がリードし専門センターが成長の上振れを取り込む

病院は2025年のシステム収益の47.60%を支配しており、救急対応義務、幅広いモダリティポートフォリオ、および高磁場設置を後押しする研究提携が牽引しています。必須医療回復基金は磁石の近代化のために10兆ウォンを充当し、8年以上経過したマグネットの更新サイクルに資金を提供しています。

専門画像診断センターおよび単科クリニックは価値の約3分の1を占めるにとどまりながら、CAGR 6.18%を記録しており、待ち時間の短縮と透明な価格設定に対する都市消費者の需要を反映しています。これらのセンターは商業施設内に1〜2室のフットプリントを展開することが多く、AIスケジューリングを活用してガントリーの稼働時間を最大化しています。ポータブルなポイント・オブ・ケアポッドが整形外科・スポーツ医学チェーンでデビューし、紹介遅延なしに当日の足首・膝評価を実証しています。学術・研究機関は最小の購入グループでありながら、AI アルゴリズムの共同検証および7 Tプロトタイプの早期採用を通じてベンダーのロードマップに影響を与えています。

地理的分析

大都市圏クラスターがMRI普及を支配しており、ソウル、仁川、釜山が2025年までに設置スキャナーの61%を擁しています。ソウル首都圏の大学病院は日常的に24/7の画像診断シフトを運用しており、スキャナー1台あたりの稼働率が年間3,500件を超えています。仁川・松島バイオクラスターをAI再構成MRIワークフローのテストベッドとして位置づけるデジタルヘルスコリドーへの政府支援が、この地域におけるベンダーの早期商業展開への選好を強化しています。

成長ポテンシャルは忠清、江原、全羅各道にあり、スキャナー密度が全国平均の住民100万人あたり37台を約30%下回っています。農村部の病院は官民パートナーシップのもとでモバイルMRIトレーラーを活用し、展開後8ヶ月以内に85%の稼働率を達成しています。地域包括ケア統合支援法が都道府県議会に画像診断ハブの共同財源調達を奨励し、高齢者の平均移動距離を28km短縮しています。

医療ツーリズムは中程度の牽引力を発揮しており、美容・整形外科手術が来訪者の主流を占める中、三次病院は東南アジアおよび中東からの患者を対象としたプレミアムウェルネスパッケージに全身MRI健診を組み込んでいます。地政学的なサプライチェーンの見直しが春川の計画中の55万m²工業団地(2028年稼働予定)周辺での国産マグネット製造を促進しており、輸入依存から国内付加価値生産へのリバランスが期待されています。地域格差は依然として技師の確保に左右されており、ベンダーは大都市圏のスペシャリストが地方施設のスキャンを遠隔操作できるリモートオペレーションコンソールをバンドル提供しています。これは韓国MRI市場全体にわたってケアの質を均等化することを期待させる新興モデルです。

競合状況

国際大手であるSiemens Healthineers、Philips、GE HealthCare、およびCanon Medicalが年間売上の推定68%を共同で支配しており、ブランド認知度、広範なサービスネットワーク、ヘリウムライトマグネットおよびAIツールキットを豊富に備えたR&Dパイプラインを活用しています。Siemensの2024年の超伝導マグネット能力への投資と、AIカーディアック企業Phantomicsとの韓国R&D提携は、コンポーネントの自給自足とアルゴリズム差別化への二重の取り組みを示しています。GEの地方コンソーシアムとの協力による小型0.7 Tポイント・オブ・ケアユニットの展開は、従来のスイートでは採算が取れないとされていた地域クリニックへのリーチを拡大しています。

地場イノベーターが競争的ダイナミクスを注入しています:AIRS MedicalのFDA認可済みSwiftMRアルゴリズムはマルチベンダーの機器群を改修し、ハードウェア更新が先送りされている場合でもサービス契約アドオンを獲得しています。Samsung Venturesのレオへの出資はOEMのサイロを超える拡張ソフトウェアへの国内需要を強調しています。Hyperfineは救急部門で低磁場ベッドサイドシステムをパイロット展開しており、患者のルーティングとフォローアップ画像診断のパターンを潜在的に変革しています。

2024〜2025年の戦略的動向は純粋なハードウェアではなくエコシステム構築を中心に展開しています。Philipsはインプラント患者への心臓MRIを洗練させるためにMayo Clinicとマルチイヤー AI研究契約を締結し、CanonはVantage Galan 3 TでのNVIDIAとの再構成加速に向けてパートナーシップを締結しました。競争上のナラティブは測定可能なスループットとコスト指標を強調しており、例えばSiemensはMAGNETOM Flowの前世代1.5 Tモデル比でサイト準備コストが20%削減されることを公表し、磁場強度以外の購買基準を形成しています。韓国MRI市場の適度な集中度は、ハードウェア・ソフトウェア・サービスを大都市メガセンターとリソースが逼迫した地方病院の双方を支援する一体的な価値提案に統合するサプライヤーを優遇しています。

韓国磁気共鳴画像診断業界リーダー

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Siemens Healthineers Koreaが、MyomicsのAI心臓MRIスイートを臨床ワークフローに統合するためPhantomicsとMOUを締結。

- 2025年7月:AIRS Medicalが、プロトコルカバレッジの拡大と自律QC機能を追加したSwiftMRの大型アップデートをリリース。

- 2025年2月:InceptoがAIRS Medicalと提携し、欧州全域でSwiftMRを展開、スキャン時間50%短縮を目指す。

- 2024年11月:LunitがSalud Dignaと提携し、メキシコの230以上のクリニックにAI胸部X線および乳房撮影システムを供給。

韓国磁気共鳴画像診断市場レポートの対象範囲

本レポートの対象範囲として、磁気共鳴画像診断は放射線学において身体の解剖学的構造および生理学的プロセスの画像を生成するために使用される医療画像診断技術です。これらの画像はさらに体内の異常の有無を診断・検出するために使用されます。韓国磁気共鳴画像診断(MRI)市場は、アーキテクチャ(閉鎖型MRIシステムおよび開放型MRIシステム)、磁場強度(低磁場MRIシステム、高磁場MRIシステム、超高磁場MRIシステム、および極超高磁場MRIシステム)、用途(腫瘍学、神経学、心臓学、消化器学、整形外科、およびその他の用途)でセグメント化されています。レポートは上記セグメントの金額(USD百万)を提供します。

| 閉鎖型MRIシステム |

| 開放型MRIシステム |

| 低磁場(< 1.5 T) |

| 高磁場(1.5 T) |

| 超高磁場(3 T)および極超高磁場(≥ 7 T) |

| 腫瘍学 |

| 神経学 |

| 心臓学 |

| 消化器学 |

| 整形外科 |

| その他の用途 |

| 病院 |

| 専門クリニックおよび画像診断センター |

| 研究・学術機関 |

| アーキテクチャ別 | 閉鎖型MRIシステム |

| 開放型MRIシステム | |

| 磁場強度別 | 低磁場(< 1.5 T) |

| 高磁場(1.5 T) | |

| 超高磁場(3 T)および極超高磁場(≥ 7 T) | |

| 用途別 | 腫瘍学 |

| 神経学 | |

| 心臓学 | |

| 消化器学 | |

| 整形外科 | |

| その他の用途 | |

| エンドユーザー別 | 病院 |

| 専門クリニックおよび画像診断センター | |

| 研究・学術機関 |

レポートで回答される主要な質問

韓国磁気共鳴画像診断市場の規模はどのくらいですか?

韓国磁気共鳴画像診断市場の規模は2026年に3億4,639万USDに達し、CAGR 5.32%で成長して2031年には4億4,871万USDに達する見込みです。

韓国の画像診断スイートにおける販売をリードする製品カテゴリーはどれですか?

閉鎖型1.5 Tおよび3 Tシステムが2025年収益の75.12%を占め、幅広い臨床汎用性において支配的な選択肢であり続けています。

韓国磁気共鳴画像診断市場の主要プレーヤーは誰ですか?

Siemens AG、Canon Medical Systems、GE Healthcare、Fujifilm Holdings CorporationおよびKoninklijke Philips NVが韓国磁気共鳴画像診断市場で事業を展開する主要企業です。

腫瘍学に特化したMRI利用の急増を促進する要因は何ですか?

国民健康保険が拡大されたがんステージング手続きの償還を開始し、腫瘍学MRIが2031年までに最速のCAGR 6.02%に押し上げられています。

最終更新日: