韓国ハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

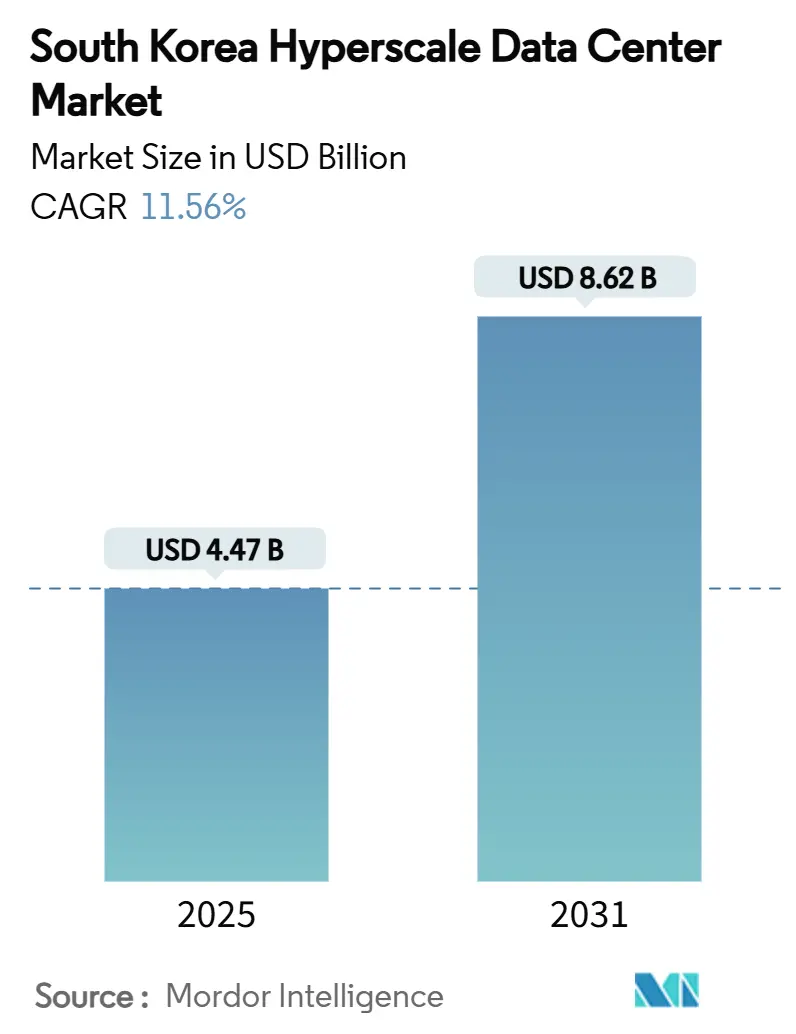

| 市場規模 (2025) | 4.47 十億米ドル |

| 市場規模 (2031) | 8.62 十億米ドル |

| 成長率 (2025 - 2031) | 11.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ハイパースケールデータセンター市場分析

韓国ハイパースケールデータセンター市場規模は2025年に47億米ドルに達し、2031年までに86.2億米ドルに達すると予測されており、11.56%のCAGRで拡大しています。設置済みITロードは2025年の1,863.97 MWから2031年には3,750.27 MWへと成長し、CAGRは12.36%に達しており、従来のエンタープライズ展開と比較してラックあたり3〜4倍の電力を消費するAI最適化施設のインフラ集約的な性質を裏付けています。AIワークロードの急増、政府によるデジタル主権に関する義務、および手厚い税制優遇措置が組み合わさり、事業者がシンガポールや東京などの地域ハブから方針転換するにつれ、国内での建設が加速しています。グローバルクラウドプロバイダー、国内通信会社、および新興のAI特化型専門企業が、高密度化、冷却技術、および市場投入までの時間において競争を繰り広げており、競争の激しさが増しています。ソウル周辺での用地不足とグリッド混雑により、新たな設備容量はチュンチョンや南部沿岸地方へと誘導されており、そこでは再生可能エネルギーのポテンシャルや許認可のリードタイムがより有利な条件となっています。

レポートの主要な知見

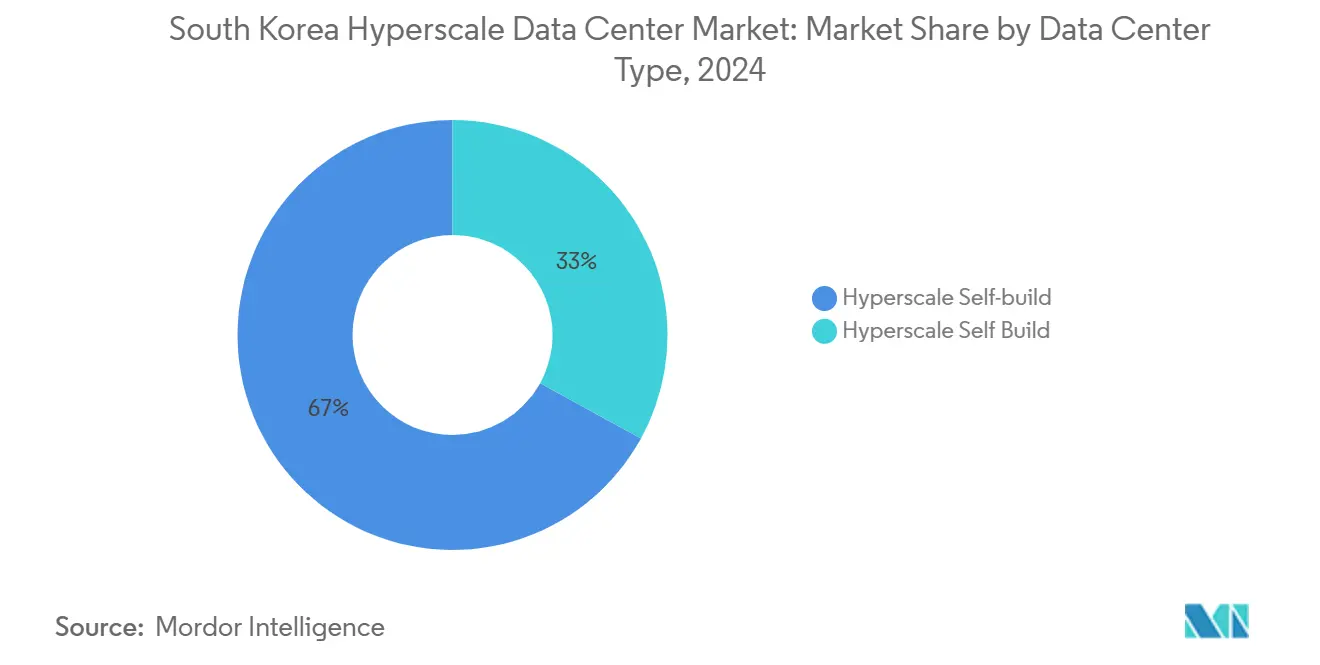

- データセンタータイプ別では、ハイパースケール自社構築施設が2024年の韓国ハイパースケールデータセンター市場シェアの67%を占めてトップとなり、ハイパースケールコロケーションは2030年にかけて最も高いCAGR(11.6%)を記録しました。

- コンポーネント別では、機械インフラが2024年の韓国ハイパースケールデータセンター市場規模の45%を占め、2030年にかけて12.06%のCAGRで進展しています。

- ティア標準別では、ティアIVの展開が13.01%のCAGRで拡大する見込みであり、予測期間を通じて支配的ではあるが成長の遅いティアIIIを上回るペースとなっています。

- エンドユーザー産業別では、BFSIが12.9%のCAGRを記録し、規制対象データの国内ホスティング義務に牽引されて、業種別で最も高い成長率となっています。

- データセンターサイズ別では、メガ施設(60 MW超)が14%のCAGRという最も強い成長見通しを示した一方、マッシブ施設(25 MW超〜60 MW以下)は2024年において収益シェアの50%を維持しました。

韓国ハイパースケールデータセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| グローバルおよび国内クラウドプロバイダーによるGPU中心のAI/MLワークロードの急増 | +2.8% | ソウル首都圏、チュンチョン | 短期(2年以内) |

| ハイパースケール建設に対する政府「デジタル・ニューディール」インセンティブおよび税制優遇措置 | +2.1% | 全国、特にソウル、仁川、世宗での早期効果 | 中期(2〜4年) |

| 規制対象金融データの国内クラウドホスティング義務(金融委員会ガイドライン) | +1.4% | ソウル首都圏、嶺南 | 中期(2〜4年) |

| ソウル首都圏への設備集中を促進する5GおよびOTTトラフィックの急増 | +1.7% | ソウル首都圏、チュンチョンへの波及 | 短期(2年以内) |

| 100 MW超のグリーンキャンパスを実現する洋上風力PPA(電力購入契約) | +1.2% | 全羅、慶尚沿岸地域 | 長期(4年以上) |

| 日本のハイパースケーラーにとっての災害復旧(DR)サイトとして韓国を位置づける海底ケーブルハブ | +0.9% | ソウル首都圏、嶺南 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルおよび国内クラウドプロバイダーによるGPU中心のAI/MLワークロードの急増

GPUサーバーは2024年に韓国の総サーバー市場の26.2%から45%へと成長し、売上高は5兆1,000億ウォンに達し、生成AIの普及を反映して72.7%の急増を記録しました。SK Telecom Co., Ltd.とAmazon Web Services Koreaは103 MWの蔚山キャンパスで60,000基のGPUを計画しており、ラックあたり20 kWを超える電力密度を裏付けています。[1]Josh Smith, "South Korea says SK and Amazon to invest 50 billion in the country's biggest data centre," Reuters, reuters.com.施設はAIクラスターを維持するために電力と冷却を改修し、国家AIコンピューティングセンターは2025年までに15,000基のGPUを目標とし、韓国を地域のトレーニングハブとして位置づけています。KakaoEnterpriseのAIラボがDigital Realty (KIX Campus)のICN10施設で生成的リスクモデルのための液体チップ冷却を活用していることが、金融機関の動向を象徴しています。需要は高密度ラック、液浸冷却、GPU最適化ネットワークファブリックのサプライヤー全体に波及しています。

ハイパースケール建設に対する政府「デジタル・ニューディール」インセンティブおよび税制優遇措置

韓国は外国投資に対する現金補助金を75%に引き上げ、税制優遇期間を7年間に延長し、10億米ドル以上のキャンパスへの投資収益率を向上させました。[2]BusinessKorea社説「韓国、外国人投資家への現金補助を75%に引き上げ、免税措置は7年に延長」BusinessKorea, businesskorea.co.kr3兆5,000億ウォンのAIセクター向け資金プログラムは、低利融資と直接出資を組み合わせてクラウドおよびデータセンター事業を支援します。特に土地とグリッドアクセスが収益性を向上させるソウル首都圏外において、インセンティブはマルチギガワットプロジェクトの内部収益率モデルに大きな影響を与えます。非首都圏開発を優遇する規制方針が、新規建設をチュンチョンや沿岸地方へと誘導し、首都部の混雑を緩和します。この政策の組み合わせにより、ソブリンクラウドの目標が具体化され、米国、日本、欧州の事業者による対内直接投資が促進されます。

規制対象金融データの国内クラウドホスティング義務(金融委員会ガイドライン)

金融委員会の規則は規制対象データの国内保存と災害復旧を義務付けており、国内ハイパースケール設備容量の15〜20%に相当する固定需要を生み出しています。BFSIワークロードは、銀行がコアシステムを近代化し、低レイテンシのオンショアコンピュートを必要とするAI駆動の不正検知分析を組み込むにつれ、12.9%のCAGRを示しています。コンプライアンスにはデュアルサイトの冗長性が含まれており、グローバルクラウドプロバイダーに対して韓国国内に対となる施設を展開することを義務付けています。KakaoEnterpriseがDigital Realty (KIX Campus)のコンプライアンス対応ホールを選択したことは、機関が汎用的なクラウドフットプリントよりも監査済みの電力・冷却・接続性のエンベロープを優先する姿勢を典型的に示しています。[3]Digital Realty newsroom, "Digital Realty Unveils Advanced High-Density Deployment Support for Liquid-to-Chip Cooling", Digital Realty, digitalrealty.com.クラウドネイティブバンキングに関する今後の金融委員会のガイダンスにより、ベースラインの設備容量要件がさらに高まるでしょう。

ソウル周辺に設備を集中させる5GおよびOTTトラフィックの急増

2023年までに認可された48の民間5Gネットワークが、AR(拡張現実)、自律移動、スマート製造ワークロードに対するエッジコンピュートの需要を高めています。人口の半数がソウル首都圏に集中しており、トラフィックのピークを増幅させ、ハイパースケールキャンパスにCDNノードを設置する動機となっています。KISTIの600 G研究バックボーンは、エッジでのAI推論を支える光スループットを実証しています。事業者はメトロコアと地域エッジゾーンを組み合わせ、没入型メディアの遅延を10ミリ秒以内に抑えます。このトラフィックの潮流効果は、ソウルサイトへの近接設備投資を後押しする一方、増分的な建設をチュンチョンなどの外縁部へと誘導します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ソウル・仁川におけるグリッド接続のボトルネックと許認可の遅延 | -1.8% | ソウル首都圏、仁川 | 短期(2年以内) |

| 主要テクノロジー地区(板橋、上岩)における土地・建設コストの上昇 | -1.2% | ソウル首都圏 | 中期(2〜4年) |

| 干ばつ時における蒸発冷却の水使用制限 | -0.9% | 全国、特にソウル首都圏 | 中期(2〜4年) |

| 南部沿岸における耐震建設基準によるCAPEX増加 | -0.7% | 嶺南、湖南沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソウル・仁川におけるグリッド接続のボトルネックと許認可の遅延

KÉPCOの有利子負債が206兆ウォンを超えており、送電アップグレードの予算が圧迫され、100 MW超の系統連系に12〜18ヶ月の遅延が生じています。AI対応ホールは需要を激化させ、従来のクラウドと比較してラックあたりの消費電力が3倍となっています。GE Vernovaの500 kV高圧直流(HVDC)プロジェクトが混雑を緩和する予定ですが、完成は2028年に及びます。開発者は短期的な建設においてチュンチョンや江原を選択する傾向が高まっており、立地の優位性と引き換えに電力の確保を優先するという動態が、韓国ハイパースケールデータセンター市場の短期的な成長を抑制しています。

主要テクノロジー地区における土地・建設コストの上昇

2024年に板橋と上岩の地価が二桁台で上昇し、プロジェクトのCAPEXを押し上げ、多層スタックの正味現在価値(NPV)を圧縮しています。ティアIVの設計は、デュアルパスの冗長性により鉄鋼とコンクリートの需要をさらに増幅させます。事業者は再開発された工業団地での垂直型キャンパスの追求、または世宗や天安への用地選定のシフトによって対応しており、土地コストの割引率は30%を超えています。コスト上昇により予測CAGRは1.2パーセントポイント削減されますが、建設サイクルを短縮するプレファブリケーション(プレハブ)モジュールを中心とした設計革新を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーション成長によって挑戦を受ける自社構築の優位性

クラウド大手がAIモデルトレーニング向けにカスタム設計のアーキテクチャを求める中、自社構築施設は2024年の韓国ハイパースケールデータセンター市場シェアの67%を占めました。このセグメントの規模は電力、冷却、オーケストレーション全体にわたるエンドツーエンドの最適化を可能にしますが、数年間にわたって貸借対照表を拘束します。ハイパースケールコロケーションは、事業者が設備容量確保の迅速性を重視するため、11.6%のCAGRを達成しており、契約による建設でGPUクラスターを12ヶ月以内に稼働させることができます。

コロケーション専門企業は、高密度ホール、液浸冷却、400 Gファブリック対応によって差別化を図っています。Digital Realty (KIX Campus)の液体チップ冷却イノベーションは20 kW超のラックをサポートし、AIテナントの総所有コスト(TCO)を大幅に削減します。SK Telecom Co., Ltd.のSMART Global Holdingsへの2億米ドルの投資などのパートナーシップは、通信会社のファイバー資産とサードパーティの設計専門知識を組み合わせたハイブリッド戦略の典型です。したがって、韓国ハイパースケールデータセンター市場は所有経済性と実行速度のバランスを保っています。

コンポーネント別:機械インフラが冷却技術革新を牽引

ITインフラは2024年の支出の45%を維持しており、GPUの急速な普及と次世代ネットワークカードを反映しています。機械インフラは、液体冷却とハイブリッド冷却が20 kWラックに不可欠となるにつれ、2030年にかけて予測を上回る12.06%のCAGRを記録しています。バスウェイ電力配分とモジュール型UPSを含む電気設備のアップグレードはAIクラスターの信頼性を支え、DCIMツールがワークロードオーケストレーションのテレメトリを提供します。

Samsung C&Tの水中冷却実現可能性調査は、臨海型キャンパスのための海水熱交換という新たなパラダイムへの転換を示しています。Digital EdgeとDonghwa ESは65°Cで動作するスーパーキャパシタ蓄電を推進しており、冷却への依存度を低減し、リチウムイオン火災リスクを排除しています。AI密度が上昇するにつれ、機械システムは韓国ハイパースケールデータセンター市場規模における価値創出の中核を担います。

ティア標準別:AIの信頼性要件を反映するティアIVの成長

ティアIIIは2024年の設備容量の72%を占めましたが、トレーニングクラスターが計画外の停止を許容できないため、ティアIV施設は2030年にかけて13.01%のCAGRを記録しています。事業者は、数週間に及ぶトレーニング実行で300万米ドルを超えるGPUサイクルの損失リスクに対するダウンタイムリスクをベンチマークすることで、冗長性プレミアムの正当性を示しています。

耐震・防火保護コードへのコンプライアンスにより設備投資(CAPEX)が増加しますが、マルチテナント型AIテナントは認証済みのフォルトトレランスを要求します。防火システムの設計自動化と液状化GISマッピングにより許認可審査が効率化され、チュンチョンのグリーンフィールドサイトにおけるティアIVの普及が加速します。これらの変化により、韓国ハイパースケールデータセンター市場はミッションクリティカルな仕様へと昇格しています。

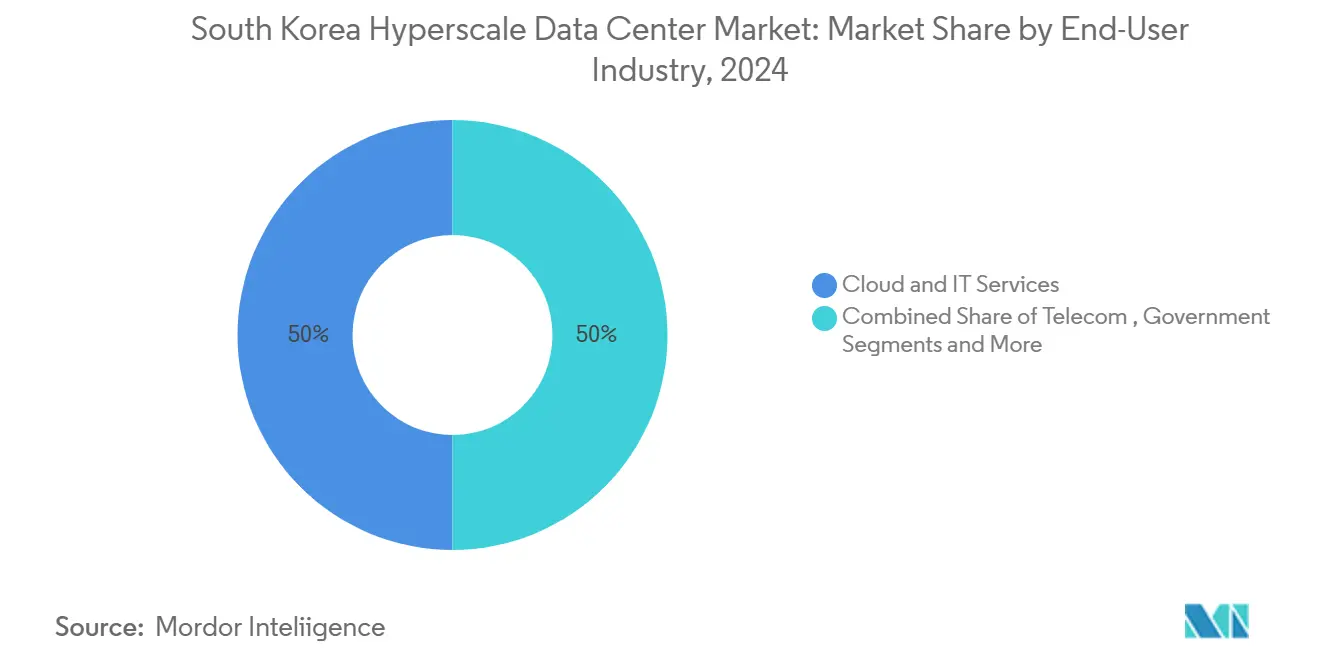

エンドユーザー産業別:規制コンプライアンスに牽引されるBFSIの加速

クラウドおよびIT事業者が2024年の収益の50%を占めましたが、BFSIはデータ居住義務とAI駆動のリスクスコアリングにより12.9%のCAGRを記録しています。通信事業者は5Gコアとモバイルエッジワークロードを拡大し、メディアおよびエンターテインメントはUHDストリーミング向けのトランスコーディングパイプラインを拡張しています。

製造業者はスマートファクトリーラインをデジタル化しており、LG Electronicsは2030年までに1兆ウォンのスマートファクトリー収益を目標としています。政府機関はデジタルプラットフォーム構想の下で10,000のシステムをクラウドネイティブスタックに移行しており、韓国ハイパースケールデータセンター産業に対するソブリン需要を持続させています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

データセンターサイズ別:メガ施設がAIインフラ規模をリード

マッシブサイトは2024年の設備容量の半分を占めましたが、メガコンプレックス(60 MW超)は2030年にかけて14%のCAGRを予測しています。SK Telecom Co., Ltd.とAmazon Web Services KoreaによるUlsan(蔚山)の建設は103 MWから始まり、1 GWへのロードマップを持ち、規模の引力を示しています。Fir Hillsの全羅南道における3 GWの承認は、ギガワット規模のキャンパスに対する投資家の需要を裏付けています。大規模施設(≤25 MW)はエッジや災害復旧のニッチな需要に対応していますが、AI経済性に最適化されたメガファームに対して規模の主導権を譲っています。

地理的分析

ソウル首都圏は企業の集積と海底ケーブルの陸揚げ地点により、2024年の投資の約60%を占めました。しかし、グリッドの混雑と不動産価格の上昇が新規建設への1.8%のCAGRドラッグを引き起こし、余剰需要を隣接地域へと押し流しています。KEPCOの接続遅延により稼働開始のタイムラインが延び、開発者は変圧器容量を数年前から事前に予約するよう促されています。

チュンチョンは土地コストが30〜40%低く、変電所に余剰容量があるため最も速い成長を記録しています。NaverのGAK世宗270 MWキャンパスは、事業者が許認可の混雑を回避しながらソウルへの近接性を活用する方法を示しています。天安と牙山の地方政府は税制優遇と迅速なゾーニングを提供しており、第2波の建設に対する魅力をさらに高めています。この地域の穏やかな地震プロファイルにより構造補強プレミアムも削減され、韓国ハイパースケールデータセンター市場内のティアIV志向者への投資収益をさらに押し上げています。

嶺南と湖南の沿岸回廊は洋上風力PPAを基軸としたメガ施設の提案を集めています。蔚山は安定した電力供給のためのLNGピーキングプラントを提供し、釜山のケーブル密度は太平洋横断の冗長性をサポートしています。しかし、耐震グレードの義務と台風のリスクが高いことでCAPEXが増加します。江原は低い周辺気温を活用してチラーコストを最大10%削減し、済州島の地理的隔離は限られたグリッド連系にもかかわらず災害復旧ワークロードにとって魅力的です。

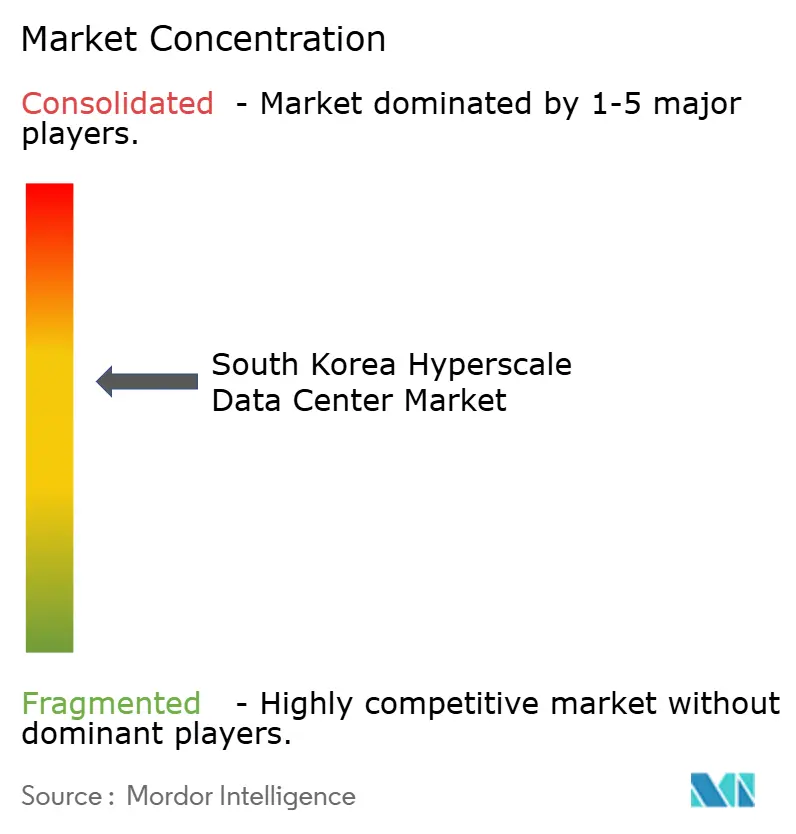

競争環境

韓国ハイパースケールデータセンター市場は中程度の集中度を特徴としており、上位6社の事業者が2024年に設置済みMWの約45%を支配しました。国内通信会社のSK Telecom Co., Ltd.、KT Corp.、LG Uplus Corp.はファイバーバックボーンと5Gエッジトラフィックを活用し、グローバルクラウドのAmazon Web Services Korea、Microsoft Azure Korea、Google Cloud Platform Koreaはソブリン型AIの保証に注力しています。Naver Cloud Corp.とKakao Enterpriseは、韓国語大規模言語モデル(LLM)と政府契約を活用して競争の水準を引き上げています。

戦略的には、SK Telecom Co., Ltd.のSMART Global Holdingsへの出資とSK Hynixとの協力は、チップからラックに至る垂直統合を示しており、サプライチェーンリスクを低減しています。Digital Realty (KIX Campus)とEquinix Inc.は、米国の輸出規制の障壁を回避する液浸対応ホールとソブリンクラウドケージを展開することで対抗しています。AI特化型の新規参入企業は、キャビネットあたり80 kWを超える超高温アイルと直接チップ液浸冷却を提案し、次世代クラスターでの地位を確立しています。

地域エッジノード、BFSI向けコンプライアンス対応コロケーション、地域暖房を供給する廃熱回収マイクログリッドに空白領域が存在します。閉ループ水システムとハイブリッドスーパーキャパシタ蓄電を採用した事業者は、ESG認証を持つテナントと公共部門の契約を獲得します。したがって、競争は価格のみでなく技術差別化を中心に展開され、急速な設備容量の追加にもかかわらずマージンが維持されています。

韓国ハイパースケールデータセンター産業のリーダー企業

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

NEXTDC Ltd.

AirTrunk Operating Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:韓国は国家AIコンピューティング能力向上を目的として15,000基のGPUを対象とした11億米ドルのGPUプログラムを開始し、Naver Cloud Corp.とKakao Enterpriseがスロットを巡って競争しています(DIGITIMES.COM)。

- 2025年6月:SKグループとAmazon Web Services Koreaは、60,000基のGPUと103 MWの設備容量を備えた韓国最大のAIデータセンターを蔚山に建設するための65億米ドルのパートナーシップを発表しました(REUTERS.COM)。

- 2025年5月:Digital Realty (KIX Campus)は、AIワークロード向けに20 kW超のラックを可能にする液体チップ冷却サポートを発表しました(DIGITALREALTY.COM)。

- 2025年3月:SoftBankはアジアと米国を結ぶ次世代海底ケーブルの建設を開始しました(SOFTBANK.JP)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、韓国のハイパースケールデータセンター市場を、最低4MWの連続したIT負荷を提供し、数千台のサーバーをサポートし、クラウドグレードの自動化、高密度(ラックあたり20kW以上)の冷却、およびグローバルクラウドとAIワークロードのスケーラビリティニーズを満たすマルチフィード電源を導入した、韓国内のすべての新設またはリース施設と定義している。Mordor Intelligenceによると、セルフビルドのキャンパスとハイパースケールクラスのコロケーションホールの両方から生み出された収益がカウントされており、補助的なエンタープライズ、オンプレミス、エッジ施設は意図的に除外されている。

適用除外:4MW未満のエッジ・マイクロサイトと従来の企業データセンターは対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット(PDU)

- 切替スイッチと配電盤

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計エンジニアリング

- 火災検知・抑制および物理的セキュリティ

- DCIM/BMS(ビルマネジメントシステム)ソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンターサイズ別

- 大規模(25 MW以下)

- マッシブ(25 MW超、60 MW以下)

- メガ(60 MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ソウルと忠清の設備エンジニア、クラウド調達責任者、ハイパースケール区画を仲介する不動産ブローカー、電力設備ベンダーにインタビューを行った。これらの会話は、利用率の仮定を検証し、平均契約価格を確認し、二次資料では把握できない納期を理解するのに役立った。

デスクリサーチ

私たちはまず、韓国データセンター協議会(Korea Data Center Council)の公開申請書、韓国電力公社(Korea Electric Power Corporation)が発表した系統連系承認、科学情報通信部(Ministry of Science and ICT)のデジタル・ニューディール予算文書を使用して、設置済みおよび計画中のIT負荷をマッピングしました。韓国関税庁の冷水モジュールと発電機の貿易統計、ラックレベルの電力密度を扱ったKorean Journal of Electrical Engineeringの学術論文、D&B Hooversを通じてアクセスした企業の財務情報は、施設レベルのベンチマークを補足するものでした。さらに、キャンパス規模の設備投資を開示した、評判の高いプレスリリースや投資家向けプレゼンテーションからも情報を得た。上記で引用した情報源は例示であり、その他多くのオープンソース出版物がデータ収集、検証、明確化に貢献している。

マーケット・サイジングと予測

トップダウン・モデルは、加重平均サービスレベル価格を適用することで、国内のハイパースケールIT負荷容量を収益に変換し、開示されたキャンパスの設備投資とサンプリングされた米ドル/kWリース料金の選択的なボトムアップ・ロールアップで裏付けされる。年間グリッド接続メガワット、平均ラック密度、ソウルの土地コスト指数、電気料金の動向、発表されたAI-GPUクラスタサイズ、ハイパースケール設備投資のコミットメントなどの主要変数は、2031年までの需要を予測する多変量回帰に利用される。欠落しているボトムアップインプットは、一次調査で検証された容量加重ASPプロキシを使用してブリッジングされている。

データ検証と更新サイクル

出力は、サードパーティのインストール集計、エネルギー消費基準、および過去の通貨平均に対する差異チェックを通過します。シニアアナリストは、サインオフの前に異常値を確認します。レポートは毎年更新され、主要な生産能力の発表や規制の変更に伴って中間更新が行われるため、顧客は常に最新の見解を得ることができます。

モルドールの韓国ハイパースケールデータセンターのベースラインが信頼性を約束する理由

各社が市場を異なる方法でスライスしたり、通貨を異なる日付で換算したり、データを不規則な間隔で更新したりするため、公表されている見積もりはしばしば乖離します。一貫したハイパースケールの閾値を選択し、ライブのKRW-USDレートを使用し、四半期ごとにキャパシティ・パイプラインを見直すことで、Mordor Intelligenceはこのようなノイズを最小限に抑えます。

ギャップの主な要因は、スコープの広さ、価格上昇ロジック、リフレッシュの周期にある。出版社によっては、コロケーションベースのハイパースケールホールを除外したり、一律の電力価格エスカレーターを適用したりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 44.7億米ドル(2025年) | モルドール・インテリジェンス | |

| 1.03億米ドル(2024年) | グローバル・コンサルタンシーA | クラウド所有のキャンパスのみをカウントし、コロケーションのハイパースケールホールを省いている。 |

| 39.3億米ドル(2024年) | 地域コンサルタントB | 大企業のサイトとハイパースケールをミックスし、一律8%のASPアップリフトを適用し、スポットレートではなく年間平均為替レートを使用する。 |

これらの比較は、私たちの規律あるスコープ定義、変数レベルのモデリング、頻繁なリフレッシュ・サイクルが、意思決定者が検証可能なキャパシティ・メトリクスと再現可能なステップをたどることができる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2025年における韓国ハイパースケールデータセンター市場の規模はどのくらいですか?

市場は2025年に47億米ドルと評価されており、設置済みITロードは1,863.97 MWです。

韓国ハイパースケールデータセンター市場の2031年までの予測CAGRはどのくらいですか?

年平均成長率(CAGR)は11.56%と予測されており、2031年までに市場規模を86.2億米ドルに引き上げます。

展開モデルの観点から最も速く成長するセグメントはどれですか?

ハイパースケールコロケーションは11.6%のCAGRという最も高い成長率を示しており、事業者が迅速なGPU設備容量の展開を重視するためです。

BFSIが最も速く成長している業種である理由は何ですか?

金融データの居住義務とAI駆動のリスク分析の普及により、BFSIワークロードが12.9%のCAGRを押し上げています。

最も魅力的な成長見通しを提供している地域はどこですか?

チュンチョンは土地の利用可能性、支援的なゾーニング、グリッド混雑のないソウルへの近接性から、将来の成長をリードしています。

機械インフラ支出に最も影響を与える技術的転換は何ですか?

20 kW超のラック向けにエアから液体チップ冷却への移行が、12.06%のCAGRで機械インフラの成長を牽引しています。

最終更新日: