韓国電気自動車リース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

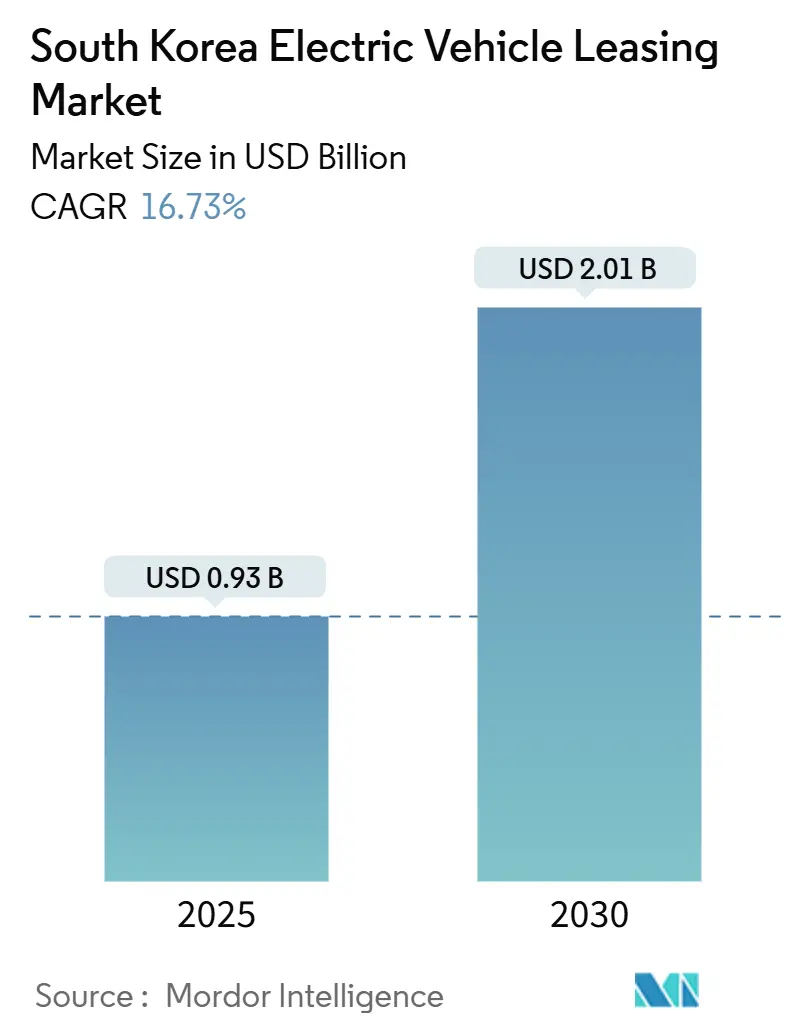

| 市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2030) | 2.01 十億米ドル |

| 成長率 (2025 - 2030) | 16.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国電気自動車リース市場分析

韓国電気自動車リース市場規模は2025年に9億3,000万USDと推定され、予測期間(2025年~2030年)にCAGR 16.73%で成長し、2030年までに20億1,000万USDに達すると予測されています。積極的な中央政府補助金、高密度な都市部急速充電網、およびバッテリー残存価値保証が相互に作用して普及を加速させており、リース利用者は多大な初期費用とバッテリー劣化リスクを回避できるようになっています。Hyundai Capitalの普及率は2019年から2021年にかけて上昇し、同期間に20〜30代の顧客がシェアを2倍に拡大したことは、若年ドライバーにとって柔軟なアクセスモデルが魅力的であることを示しています。急速なインフラ整備と2025年1月時点での複数の公共充電ポイントにより、国内のEV対充電器比率は1.7まで低下し、小売・フリートユーザーの航続距離不安が軽減されています。10年間のバッテリー残存価値を月々の支払いに組み込んだキャプティブファイナンス商品により、多くのリースEVがガソリン車同等品を下回る価格設定となっており、自動車セクター全体の小売需要が冷え込む中でもモメンタムを強化しています。

主要レポートのポイント

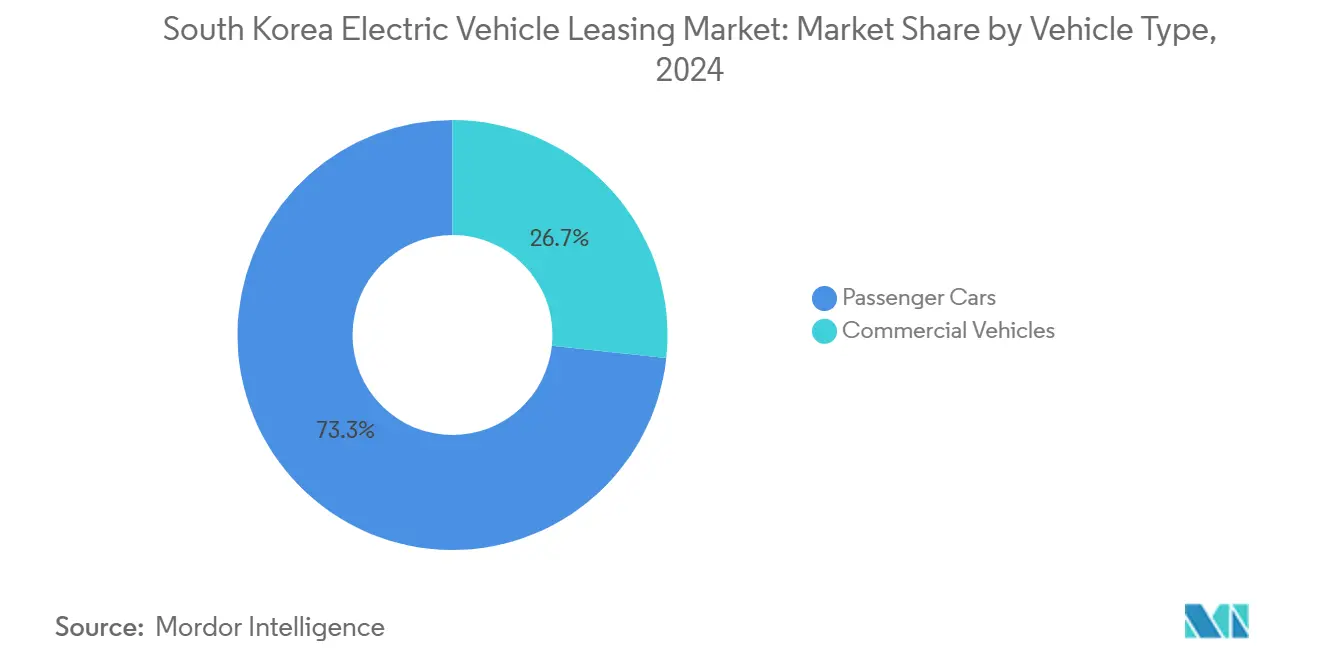

- 車両タイプ別では、乗用車が2024年の韓国電気自動車リース市場シェアの73.28%を占め、商用車は2030年にかけてCAGR 16.81%で拡大しています。

- 推進タイプ別では、バッテリー電気自動車が2024年の韓国電気自動車リース市場の86.14%を占め、燃料電池モデルが2030年にかけて最速のCAGR 16.88%を記録しています。

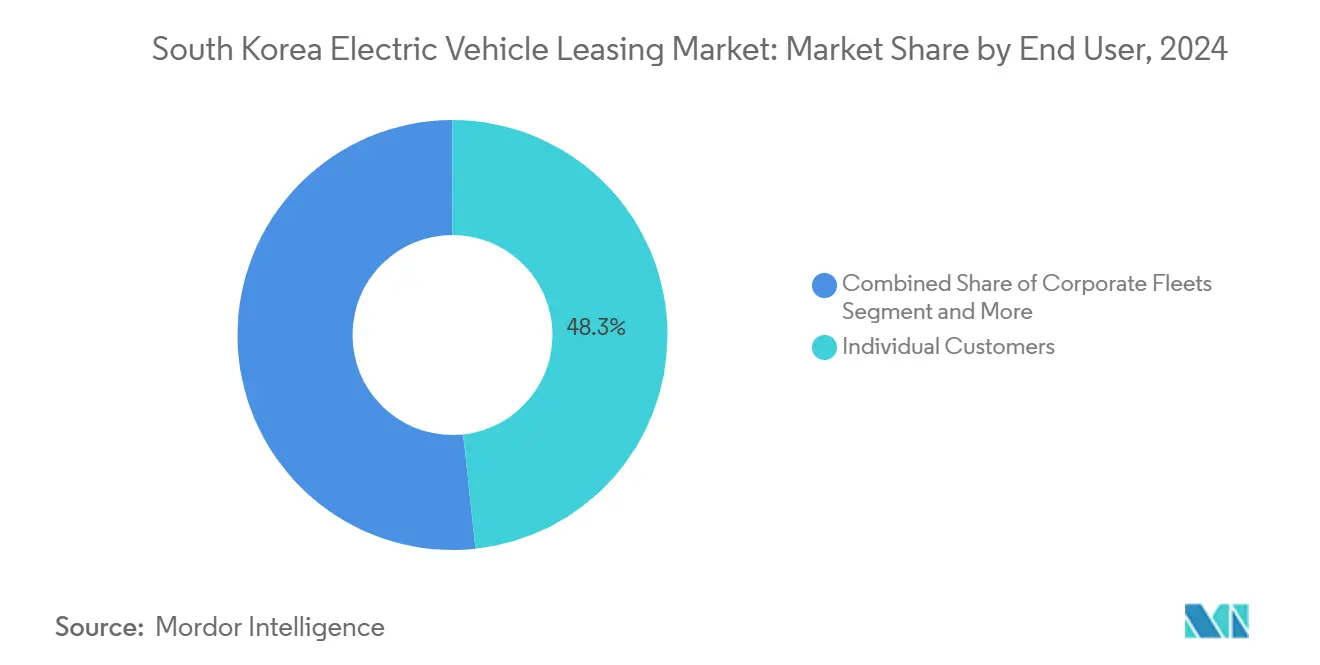

- エンドユーザー別では、個人ドライバーが2024年需要の48.29%を占め、ライドシェアリングおよび配送プラットフォームがCAGR 16.94%で加速しています。

- リース期間別では、中期契約(1〜3年)が2024年の韓国電気自動車リース市場規模の55.16%を占めましたが、短期オプション(12ヶ月未満)はCAGR 16.97%を記録しました。

韓国電気自動車リース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府によるEV購入 | +3.2% | 国内全体、ソウル首都圏に集中 | 中期(2〜4年) |

| 全国急速充電網の急速な整備 | +2.8% | 国内全体、都市部を優先 | 短期(2年以内) |

| OEMキャプティブファイナンス部門による低金利EVリースのバンドル | +2.4% | 国内全体、法人セグメントでより強い | 短期(2年以内) |

| 税制優遇措置とゼロエミッションゾーン | +2.1% | ソウル・釜山首都圏 | 中期(2〜4年) |

| バッテリー残存価値保証 | +1.8% | 国内全体、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| ソフトウェア定義車両によるOTAアップグレードの実現 | +1.4% | 国内全体、テクノロジー志向の人口層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるEV購入・バッテリーリース補助金

韓国ウォン650万円を上限とする購入支援が韓国ウォン5,500万円未満の国内生産EVに適用され、現在はフリートコストの最大80%をカバーする法人割引の拡充と組み合わされており、企業のリース支出を直接削減しています。Hyundai CapitalのBattery Care Leaseは、これらのインセンティブを60ヶ月契約に組み込み、Casper Electricの月々の支払いをガソリン車同等品を下回る水準に抑える10年間の残存価値保証を付帯しています。バッテリー素材の国産化を支援する産業通商資源省のプログラムは、最終的に低いリース料に反映される上流コストを削減しています[1]「バッテリー素材国産化イニシアチブ」、産業通商資源省、motie.go.kr。韓国でリース事業を設立する外国投資家は、設備投資の5分の3をカバーする現金補助金と7年間の税制優遇措置を受けることができ、資本アクセスが拡大しています。

全国急速充電網の急速な整備

公共充電器は2021年以降年間約10万台のペースで拡大し、2025年1月までに設置台数は40万5,000台に達し、EV対充電器比率1.7を達成しました。これはOECDの中で最も低い比率です。2025年の中央予算は急速充電ユニットとスマート低速充電器に充当されており、2024年比で約5分の2増加し、リース利用者が多く利用する物流デポやショッピング地区への集中的な整備が進んでいます。Chaeviが2024年に400 kWユニットを商業展開したことで充電時間が約5分の4短縮され、配送フリートにとって短期リースが実用的になりました[2]「400 kW超急速充電器の発売」、Chaevi、chaevi.co.kr。PlugLinkが2025年5月にHanwha Solutionsの充電ポートフォリオを取得したことで、ネットワークが3万拠点を超え、充電器と車両をセットにしたリース提案が可能になりました。2028年の大型車両展開を目指すメガワット充電システムプログラムは、商用リースの見通しをさらに押し上げています。

OEMキャプティブファイナンス部門による低金利EVリースのバンドル

Hyundai CapitalのBattery Care Leaseは、固定年間走行距離、遠隔バッテリー健全性テレメトリー、および買い取り保証を提供しており、独立系リース会社が入手できないデータを活用しています。Genesis Financeはプレミアム購入者向けに同様の低金利パッケージを提供し、KiaのeライフはPV5リースに充電クレジットと再販保証をバンドルし、顧客生涯価値に対するキャプティブファイナンスの支配力を強化しています。SK Rent-a-CarはTesla Model 3の料金を5分の3引き下げることで対抗しており、独立系プレーヤーがキャプティブの圧力にどう反応するかを示しています。このファイナンシングイノベーションは普及率を約2.4パーセントポイント押し上げています。

ソウル・釜山における税制優遇措置とゼロエミッションゾーン

ソウルのゼロエミッションゾーンは内燃機関車の進入を制限し、屋内駐車場でのバッテリー充電上限を5分の4に設定しており、コンプライアンス監視を一元化するマネージドフリートリースへの移行を促しています[3]「ゼロエミッションゾーン条例」、ソウル特別市、seoul.go.kr。2025年6月までの消費税軽減措置は、フリート車両を購入するリース会社に即時のコスト軽減をもたらします。釜山は水素バスの割当制度で同様の政策を採用しており、2027年までに1,000台が予定されている燃料電池リース需要と交差しています。高速道路でのEV優先車線提案は配送時間を短縮し、商用リースの価値提案を高める可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小売需要の冷え込み | -2.3% | 国内全体、プレミアムセグメントに集中 | 中期(2〜4年) |

| EV保険料の上昇 | -1.9% | 国内全体、都市部でより高い影響 | 短期(2年以内) |

| 重要鉱物の供給制約 | -1.5% | 国内全体、サプライチェーン依存地域 | 長期(4年以上) |

| 低稼働率の公共充電器の過剰設置 | -1.2% | 都市部、初期インフラ展開地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小売需要の冷え込みと中古EV価格の下落

Teslaは2024年1月に全国で1台しか販売せず、2024年上半期のEV登録台数はわずかに減少し、需要疲弊を示しました。Hyundaiは在庫が膨らむ中でIoniq 5の生産を一時停止し、EV販売は前年比で大幅に落ち込み、小売需要の構造的な弱さを浮き彫りにしました。安全上の懸念から中古EV出品が急増し、残存価値が下落し、リースのバランスシート前提を直接損なっています。バッテリーサプライヤーも低迷を反映しており、SK Onの2024年の売上高が半分以上減少したことは、価格柔軟性を制約する上流のストレスを示しています。

EV保険料の上昇

ガソリン車のEV保険の平均年間保険料は、相当額の修理費用とバッテリー交換費用の急増によって押し上げられています。損害率は過去数年間で約5分の4に達し、保険会社は料率を引き上げ、リース会社はコストを吸収するか転嫁せざるを得ない状況に追い込まれています。Samsung Fire & Marineはエレクトリックビークル専用商品の試験導入を進めていますが、保険数理データが不足しており、保険料は高止まりしています。メルセデス・ベンツEQEの立体駐車場火災などの注目事例が、ソウル運営施設での充電上限を80%に制限する安全規制を引き起こし、保険会社のリスクモデルに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが加速を牽引

商用車は最も成長の速いセグメントであり、CAGR 16.81%を記録しています。乗用車が2024年の韓国電気自動車リース市場シェアの73.28%を占めて優位に立っているにもかかわらずです。ソウルがHyundai・KD Transportation・SK E&Sの協定のもとで2027年までに複数のバスを水素に転換する計画は、予測可能な複数年のフリート契約に直結します。SOCARがKEPCOとの法人プログラムで所有バンを共有EVに置き換え、平日に5分の3の割引を提供していることは、自己管理資産に対するコスト優位性を示しています。OEMの焦点も変化しており、2025年下半期の発売が予定されているKiaのPV5はモジュール式のカーゴおよびシャシーキャブバリアントを提供し、乗用車と小型商用車の境界を曖昧にして都市配送需要を取り込もうとしています。法人EVコストの最大80%をカバーする補助金が商用の実行可能性を高めています。

乗用車は成長が鈍化しているものの、韓国電気自動車リース市場の基盤であり続けています。中期契約は家計の予算管理に適しており、残存価値保証のおかげで内燃機関車の総費用を下回る予測可能な支払いを実現しています。半導体不足が緩和されるにつれて一部の購入者が所有に戻る動きもありますが、OTAアップグレード対応モデルは継続的な機能更新を提供することでリースの関連性を維持しています。全体として、乗用車の韓国電気自動車リース市場規模は、商用カテゴリーが急成長する中でも二桁成長を維持すると予測されています。

推進タイプ別:バッテリー優位の中で水素が台頭

バッテリー電気自動車は2024年の韓国電気自動車リース市場の86.14%を占め、成熟した充電網と充実したOEMラインナップを反映しています。リース経済性はセルコストの低下から恩恵を受けています。2026年に900 kmの航続距離を約束する新モデルはBEVの競争力をさらに高めるでしょう。車両から負荷への対応能力に最大補助金を結びつける政府の義務付けも、双方向充電に対応したハードウェアを持つBEVに有利に働きます。

燃料電池EVはニッチながら、2030年にかけて最速のCAGR 16.88%を記録しており、大型用途のユースケースに牽引されています。2024年4月には仁川加佐液化水素ステーションが毎時120 kgのスループット(1日120台のバスに対応)で開業し、フリートリース経済性への信頼を高めました。2030年までに280の水素ステーションを整備する計画は、航続距離不安の不利を軽減するインフラ整備の準備が整っていることを示しています。釜山の水素バス展開はこれらの目標と連動しており、高稼働率オペレーターにとって5分間の充填によるダウンタイム節約がDC急速充電に対する総コストバランスを傾けることから、商用リース会社は燃料コストが高くても早期参入枠を確保しようとしています。

エンドユーザー別:プラットフォームが個人採用を超えて加速

ライドシェアリングおよび配送プラットフォームは2030年にかけてCAGR 16.94%で拡大していますが、個人は依然として2024年の韓国電気自動車リース市場需要の48.29%を占めています。SOCARはKEPCOサイトに専用の「ソカーゾーン」を設置し、法人顧客に保証されたアクセスとバンドル電力料金を提供しています。ソウルのパイロット事業では、電動自転車配達員がトラックと比較して配送コストを10分の1以上削減できることが示されており、電動化フリートに有利な経済性を裏付けています。プラットフォームは季節的な需要パターンに合わせた短期契約も重視しており、リース会社は月単位のパッケージ開発を迫られています。

個人採用者は中期リースを好む傾向があり、手頃さと柔軟性のバランスを取っています。エコフレンドリー車両コホートは2025年5月に初めて内燃機関車の販売台数を上回り、主流への転換点を示しています。バッテリーケア保証は、減価償却を懸念する家庭にとって特に説得力があります。OTAアップグレード対応性は知覚される陳腐化リスクをさらに低減し、ドライバーは車を乗り換えることなくリース期間中に機能を更新できます。OEMのアフターサービス品質を評価する補助金規則は、確立されたリース会社が強固なサポートを示すことを促し、消費者の信頼を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

リース期間別:柔軟性が短期成長を牽引

12ヶ月未満の短期契約は最高のCAGR 16.97%を記録しており、技術の変化と再販の不確実性の中でトライアルアクセスを求める顧客を取り込んでいます。SK Rent-a-CarのTesla Model 3を5分の3割引にするキャンペーンは、未決定の購入者の間で急速な普及を促すレンタルハイブリッドモデルの好例です。OTA対応の機能アップグレードはロックインを軽減し、ユーザーは複数年の減価償却にコミットすることなく進化するソフトウェアを体験できます。

中期リースは、典型的な3年間の家計予算サイクルに支払いスケジュールを合わせることで、2024年の韓国電気自動車リース市場シェアの55.16%を維持しています。キャプティブリース会社は独自のバッテリー健全性分析を活用して残存価値を精密に調整しています。3年超の長期契約は急速なモデルサイクルという逆風に直面していますが、SDVロードマップはハードウェアと機能進化を切り離すことで資産寿命を延ばす可能性があります。固定コストの可視性を優先するフリートオペレーターは、技術陳腐化リスクにもかかわらず4〜5年の契約を締結し続けており、リース会社にとってバランスの取れたポートフォリオを形成しています。

地理的分析

ソウル首都圏は韓国電気自動車リース市場の中心地であり続け、急速充電予算の不均衡なシェアを吸収し、現時点で国内唯一のゼロエミッションゾーン政策を実施しています。2026年までに40万台のEVを道路に投入するという同市の目標は、衛星都市の京畿道に配置されたリースフリートの高密度な稼働を保証します。充電上限を5分の4に制限する高層駐車場規制は、個人所有よりもプロフェッショナルなフリート管理を促し、リース成長をさらに支えています。

釜山は水素バスの展開で続いており、最も成長の速い燃料電池リースセグメントと連動しています。この港湾都市の物流集積と進行中のゼロエミッションゾーン設計は、迅速な水素補給時間に魅力を感じるラストマイルオペレーターの需要を後押ししています。韓国初の液化水素ステーションを擁する仁川は、空港路線と沿岸貨物に対応する燃料電池バスの戦略的拠点として位置づけられ、地理的な広がりを拡大しています。

大邱や大田などの地方都市は、OEM製造クラスターと雇用創出に結びついた地方インセンティブの恩恵を受けています。Hyundaiの中央工場を擁する蔚山では、給与天引きをバンドルした従業員リースプログラムが工場労働者の普及率を高めています。農村地域は充電器密度が低いものの、政府補助金が村落協同組合の設置コストの最大半分を補填しており、将来的な普及の兆しを見せています。全体として、韓国電気自動車リース市場はソウル中心のコアを維持しながら、首都から外側への空間的拡散を示しています。

競争環境

市場は中程度の集中度を示しており、Hyundai、Kia、Genesisのキャプティブファイナンス部門が有効契約の約5分の3を支配し、上位5社が合わせて約5分の4のシェアを保有しています。Hyundai Capitalはバッテリー健全性テレメトリーと買い取り保証によって差別化を図り、ブランドの粘着性を強化しています。Lotte RentalとSK Rent-a-Carは販促価格とバンドル保険によって積極的に拡大し、技術ではなくコストでキャプティブに挑戦しています。

SOCARやKakao Mobilityなどのプラットフォーム系参入者は、ダイナミックルーティング、共有充電予約、統合決済ウォレットなどのサービスレイヤーへと競争をシフトさせています。PlugLinkなどのインフラオペレーターは、3万台のネットワークを活用して充電器と車両のサブスクリプションバンドルを提供することで垂直統合を進め、ゲートキーパー経済を主張しています。Korea ST Tradingによるトークンベースのファイナンシングパイロットは、充電器のキャッシュフローを証券化することを目指しており、中小リース会社の設備投資コストを潜在的に低下させる可能性があります。

ソフトウェア能力が重要な競争上の差別化要因となっており、独自のソフトウェア定義車両スタックを持つOEMはOTAアップデートで残存価値を高めることができる一方、独立系はプラットフォームをライセンス供与する必要があり、コストが増加します。補助金適格性をアフターサービスに結びつける規制要件は、全国規模のワークショップを持つ既存プレーヤーをさらに有利にします。それでも、水素商用セグメントやサブスクリプションベースのインフォテインメントを活用するニッチ専門業者は、主流プレーヤーからシェアを奪う可能性があります。

韓国電気自動車リース産業のリーダー企業

Lotte Rental

SK Rent-a-Car

Hyundai Capital

KB Capital

Shinhan Capital

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PlugLinkがHanwha SolutionsのEV充電部門を買収し、1万4,000台を追加して全国3万台超の充電器を保有。

- 2025年2月:Kiaが2025年下半期に韓国および欧州向けに納車するモジュール式プラットフォームビヨンドビークルPV5を発表。

- 2024年9月:Hyundai MotorとKia CorporationがHyundai SteelおよびEcoPro BMとともに、リン酸鉄リチウムカソード生産の国産化に向けた4年間のプロジェクトを開始。

韓国電気自動車リース市場レポートの調査範囲

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 個人顧客 |

| 法人フリート |

| 政府機関 |

| ライドシェアリング・配送プラットフォーム |

| 短期(12ヶ月未満) |

| 中期(1〜3年) |

| 長期(3年超) |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| エンドユーザー別 | 個人顧客 |

| 法人フリート | |

| 政府機関 | |

| ライドシェアリング・配送プラットフォーム | |

| リース期間別 | 短期(12ヶ月未満) |

| 中期(1〜3年) | |

| 長期(3年超) |

レポートで回答される主要な質問

韓国電気自動車リース市場の現在の価値はいくらですか?

市場は2025年に9億3,000万USDと評価されており、2030年までに20億1,000万USDに達すると予測されています。

市場はどのくらいの速さで成長すると予測されていますか?

補助金、充電密度、革新的なリースモデルに牽引され、2030年にかけてCAGR 16.73%で拡大すると予測されています。

最も成長の速い車両セグメントはどれですか?

商用車はフリート電動化義務とコスト優位性により、CAGR 16.81%で最高の成長を示しています。

燃料電池電気自動車はなぜ普及が進んでいるのですか?

現在の台数は少ないものの、政府の280水素ステーション整備計画と専用バスプログラムが燃料電池モデルをCAGR 16.88%に押し上げています。

ソフトウェア定義車両はリースにどのような役割を果たしていますか?

OTAアップグレードはリース期間中に車両を技術的に最新の状態に保ち、残存価値とリース利用者の満足度を高めます。

競争環境はどの程度集中していますか?

上位5社のリース会社が市場の約5分の4を保有しており、サービス差別化に注力するニッチ参入者の余地がある中程度の集中度を示しています。

最終更新日: