韓国EV充電サービス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

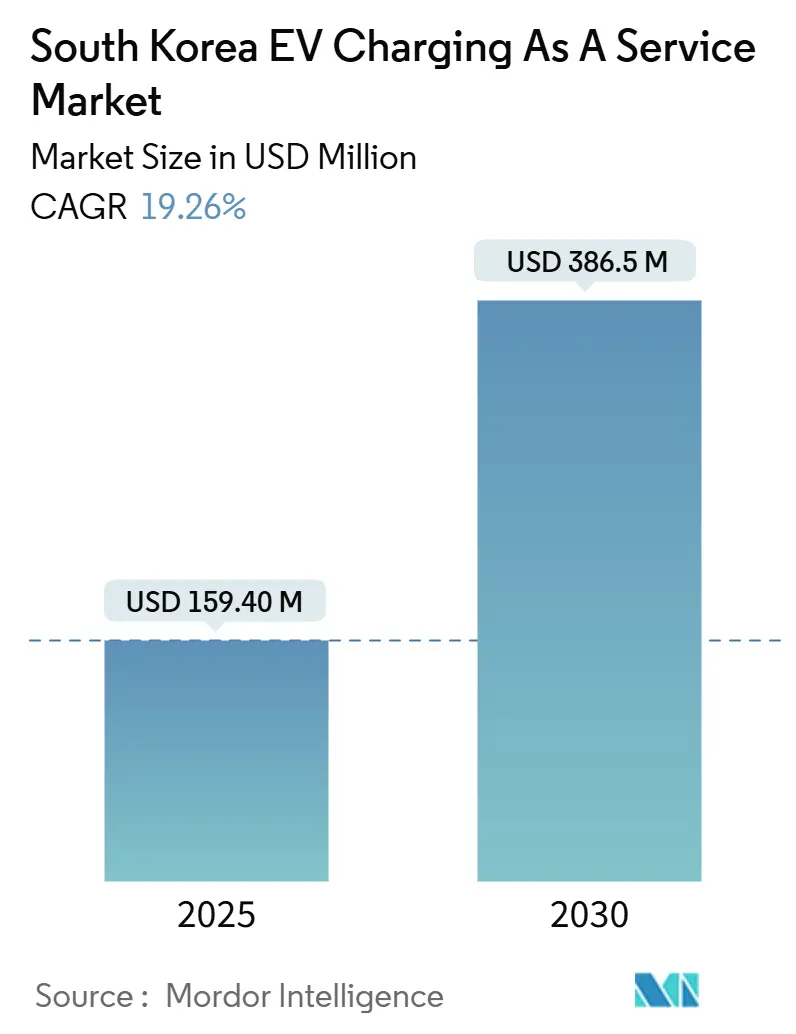

| 市場規模 (2025) | 159.40 百万米ドル |

| 市場規模 (2030) | 386.5 百万米ドル |

| 成長率 (2025 - 2030) | 19.26% CAGR |

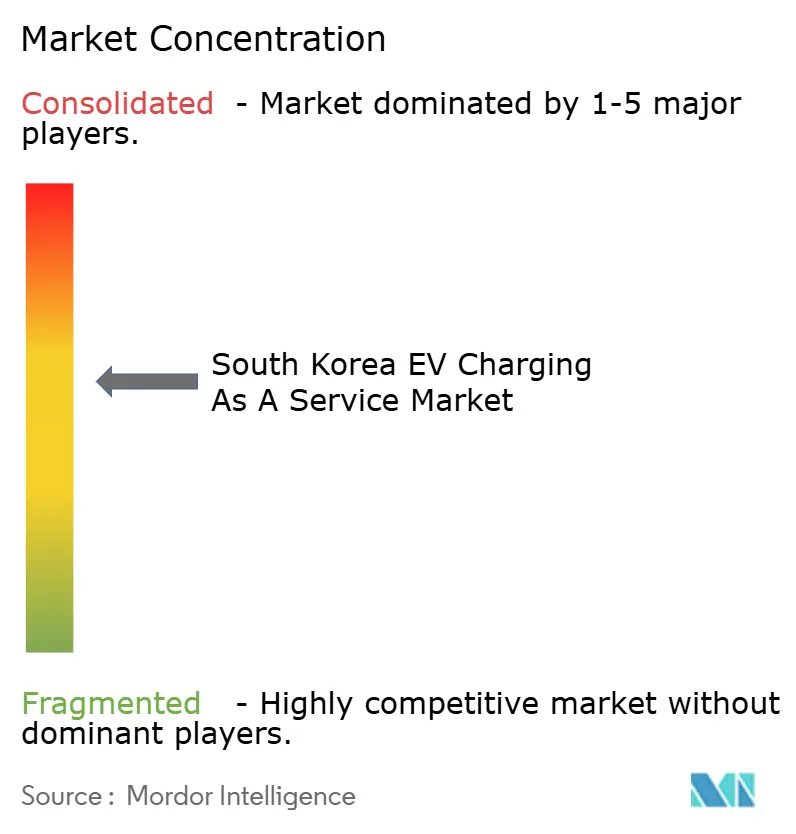

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国EV充電サービス市場分析

韓国EV充電サービス市場規模は2025年に1億5,940万米ドルとなる見込みであり、2030年までに3億8,650万米ドルに達すると予測され、19.26%のCAGRで拡大します。需要は、急速充電器を優遇する手厚い国家補助金、配送フリートの急速な電動化、および石油精製業者が給油所をモビリティハブへ転換する意欲によって牽引されています。同国の1.7対1というEV対充電器比率は世界基準を上回り、オペレーターの収益回収を加速させることから、充電器の稼働率は高水準を維持しています。一方で、系統混雑リスクと2023年のEV販売台数の落ち込みが短期的な成長を抑制しており、事業者はサイト選定の最適化、AIベースの負荷分散の導入、デポ中心のビジネスモデルの探索を進めています。SK、GS Caltex、PlugLinkが主導する活発なM&A活動は、インフラ展開から収益性管理と規模の効率化へのシフトを示しています。トラック向けメガワット級システムからAI誘導充電ロボットに至る革新的な実証実験は、韓国のEV充電サービス市場が大規模なグローバル展開に先立ち先進的なコンセプトを検証し続けることを示しています。

レポートの主要ポイント

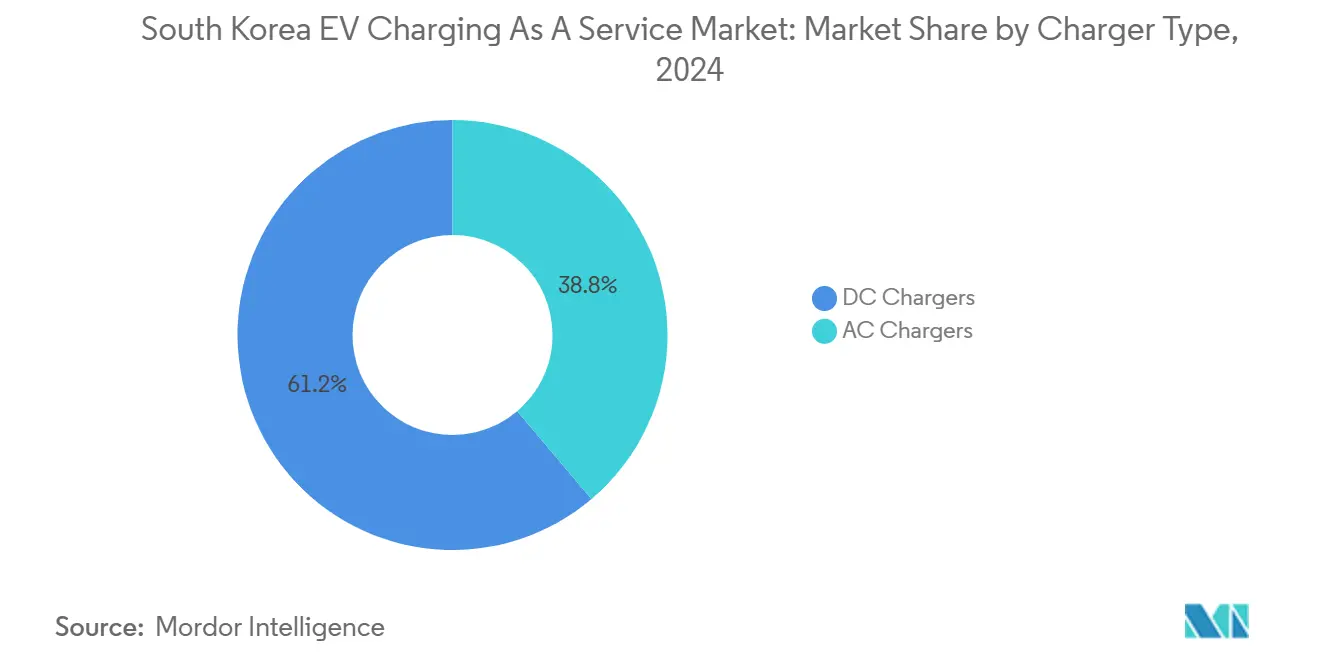

- 充電器タイプ別では、DC充電器が2024年の韓国EV充電サービス市場シェアの61.23%を占め、DC充電器は2030年にかけて28.42%のCAGRで成長する見込みです。

- 出力別では、急速充電器(50kWから150kW)が2024年の韓国EV充電サービス市場規模の47.54%を占め、150kW超の超急速充電システムは2030年にかけて37.01%のCAGRで成長する軌道にあります。

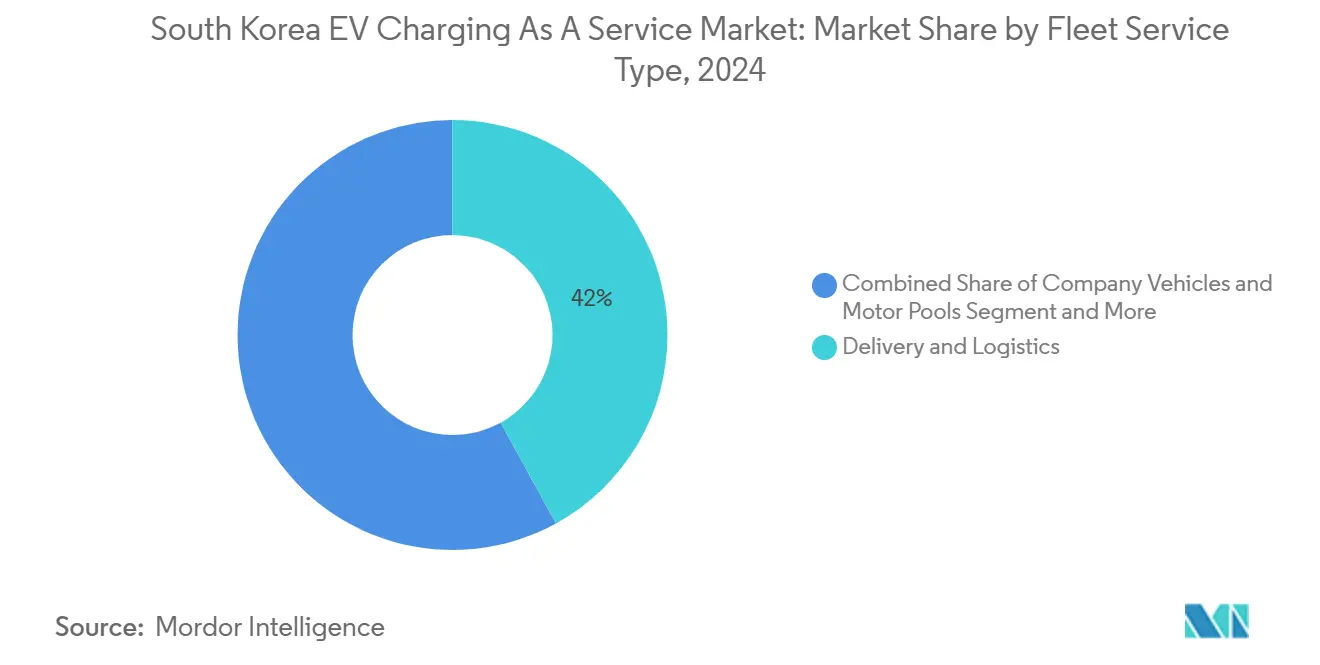

- フリートサービスタイプ別では、配送・物流が2024年に42.08%の収益シェアを占め、2030年にかけて25.26%のCAGRで拡大すると予測されています。

- 最終用途別では、パブリック充電が2024年に64.17%の収益シェアを獲得し、2030年にかけて24.53%のCAGRで拡大しています。

韓国EV充電サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速充電器向け政府設備投資補助金の増大 | +4.2% | 首都圏ソウルを優先とした全国規模 | 短期(2年以内) |

| 企業のゼロエミッション物流義務化 | +3.8% | 産業回廊に集中した全国規模 | 中期(2年から4年) |

| 石油精製業者による給油所のEVハブへの転換 | +2.9% | 全国の幹線道路および都市部のガソリンスタンドネットワーク | 中期(2年から4年) |

| 2対1未満のEV対充電器比率が稼働経済性を向上 | +2.1% | 特に都市部を中心とした全国規模 | 短期(2年以内) |

| AIによる最適化動的負荷分散パイロット | +1.7% | ソウル、釜山、スマートシティ実証ゾーン | 長期(4年以上) |

| 大型フリート向けメガワット充電システム(MCS)実証実験 | +1.4% | 産業物流ハブおよび幹線道路回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速充電器向け政府設備投資補助金の増大

韓国環境省は2025年に充電設備支援を43%増額し、急速充電器向けに37億5,700万韓国ウォン(280万米ドル)、スマート制御システム向けに2兆4,300億韓国ウォン(18億米ドル)を配分しました。これは、広範なEV普及インセンティブから、インフラ密度の向上を目的とした重点的な施策へと戦略的にシフトしたことを示しています。補助金の仕組みは現在、都市部の急速充電器設置を優先し、注目を集めたEV火災事故を受けた安全上の懸念に対応するためCCTV設置費用も対象に含まれています。政府支援は2024年に3,710億韓国ウォン(2億7,800万米ドル)に達し、財政的な圧力にもかかわらず継続的なコミットメントを示しています。この政策の進化は、充電インフラの整備状況がEV普及率と直接相関し、サービス需要に乗数効果をもたらすという認識を反映しています。

企業のゼロエミッション物流義務化

韓国のK-EV100キャンペーンには、Samsung SDI、Lotte Chemicals、SK Innovationを含む56の主要企業が参加し、フリートの電動化目標を約束しています。CJ Logisticsが2030年までに1トン未満の全車両をEVに置き換えるというコミットメントは、37%のGHG排出量削減を目標とした転換の規模を示す好例です[1]化石燃料から電気自動車へ:輸送・物流におけるグリーンシフト、

perspectives.se.com.。この企業義務化は、特に公共インフラの利用が低い業務時間帯において、充電サービスに対する予測可能かつ高稼働率の需要を生み出します。物流セクターの電動化スケジュールは充電サービス事業者の設備拡張計画と整合しており、投資リスクを低減します。フリート電動化義務化は、デポ充電やルート最適化サービスを含む特化した充電ソリューションへの需要を喚起し、サービス事業者の収益源を強化します。

石油精製業者による給油所のEVハブへの転換

HDヒュンダイオイルバンクは韓国全土で2,500か所のガソリン・充電ステーションを運営し、従来の燃料小売業者をモビリティインフラのリーダーとして位置づけています[2]HD Hyundai Oilbank, hd-hyundaioilbank.co.kr.。GS CaltexとKakao Mobilityの電動自転車充電に関するパートナーシップは、精製業者が単なる燃料供給拠点ではなく、総合的なモビリティハブへと給油所を転換する戦略を示しています。この転換は既存の不動産資産と顧客の交通パターンを活用しながら、ガソリン需要の減少傾向に対応するものです。Shellが1,000か所の小売サイトをEV充電拡大のために売却するグローバル戦略は、韓国の精製業者の転換に向けた手本を提供しています。給油所転換モデルは、確立された顧客利便性インフラを備えた高視認性の充電拠点を創出し、充電サービスの経済性を高めます。

2対1未満のEV対充電器比率が稼働経済性を向上

韓国は2025年1月時点で1.7対1のEV対充電器比率を維持しており、40万5,000台の充電器がEVフリートを支えることで、世界平均を大幅に上回っています[3]韓国はEV1.7台に1台の充電器を保有、

The Korea Herald, koreaherald.com.。この比率は充電サービス事業者にとって最適な稼働条件を生み出し、過剰展開市場で問題となるアイドル設備コストを削減します。2021年以降、年間約10万台の充電器が追加されており、EV普及曲線に沿ったインフラ拡張が実証されています。ただし、一部の場所では利用率の低下に関する懸念が生じており、市場の成熟と需要対応型の展開戦略の必要性が示唆されています。この良好な比率により、充電サービス事業者は供給過剰市場よりも迅速に収益性の閾値を達成でき、持続可能なビジネス発展を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充電器の過剰設置による収益圧迫 | -2.8% | 都市部および幹線道路回廊 | 短期(2年以内) |

| 2023年のEV販売台数落ち込みによる需要視認性の低下 | -1.9% | 特にプレミアムEVセグメントを中心とした全国規模 | 中期(2年から4年) |

| 都市部の系統混雑料金提案 | -1.4% | ソウル首都圏 | 中期(2年から4年) |

| 充電器1台当たりの補助金額の縮小 | -1.1% | 新規設置に影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

充電器の過剰設置による収益圧迫

韓国の良好なEV対充電器比率にもかかわらず、局所的な過剰設置が充電サービス事業者の収益性に課題をもたらしており、一部のオペレーターは利用率の低下と財務上の困難を経験しています。年間10万台の充電器追加という急速な展開は、複数のオペレーターが競合する高速道路のサービスエリアや都市部を中心に、特定の場所で設備の不均衡を生み出しています。PlugLinkが市場停滞にもかかわらず2024年に収益性を達成できたことは、運営効率と戦略的なサイト選定の重要性を示しています。Daeyoung Chaeviなどのオペレーターが充電終了後10分を超えた場合に1分当たり100韓国ウォンを課金する占有料金制度の導入は、充電器1台当たりの稼働率と収益を最適化しようとする試みを示しています。PlugLinkによるHanwhaの充電事業買収のような市場統合は、規模の経済を実現し競争圧力を低減する取り組みを反映しています。

2023年のEV販売台数落ち込みによる需要視認性の低下

韓国のEV普及率は2023年に10%から9%に低下し、充電サービス事業者の設備計画と投資判断に不確実性をもたらしました。充電価格の上昇と補助金の削減に起因するこの販売台数の落ち込みは、充電インフラ投資の前提となる予測可能な需要成長の想定に疑問を投げかけています。主要電池メーカーのSK On、LG Energy Solution、Samsung SDIは大幅な売上減少を報告しており、SK Onは売上高が51%減少して6兆2,700億韓国ウォン(43億3,000万米ドル)となりました。この上流サプライチェーンのストレスは、EV市場の変動が継続する可能性を示しています。しかし、2030年までに420万台のEVを達成し充電インフラを120万か所に拡大するという政府のコミットメントは、サービス事業者にとって長期的な需要の拠り所となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:DC優位がサービス経済性を牽引

DC充電器は2024年に61.23%の市場シェアを獲得しており、その優れた収益創出ポテンシャルと韓国の超急速充電インフラ優先方針との整合性を反映しています。2030年にかけてDC充電器が28.42%のCAGRを示すのは、高回転率のアプリケーションに対応し急速充電サービスのプレミアム価格設定が可能なためです。残りの38.77%のシェアを占めるAC充電器は、主に職場や住宅用途に使用され、長い滞在時間が異なるサービスモデルを可能にします。DCセグメントの優位性は、同国のマンション主体の住宅構造に起因し、自宅充電ソリューションよりもパブリックおよびセミパブリック充電インフラに戦略的に注力する韓国の方針を反映しています。

SK Signetが開発した80kWhの充電ソリューションは12分でフル充電が可能であり、DC充電器の普及を促進する技術革新を体現しています。LS Cable & Systemsによる韓国初の液冷式超急速充電ケーブルの量産化は、高出力DC用途における熱管理の課題に対応し、空冷式の2倍の充電速度で400kWを超える充電器を実現します。メガワット級充電システムへの技術進化は、DCインフラを大型フリート電動化の基盤として位置づけ、乗用車用途を超えた新たなサービス機会を創出します。

出力別:超急速充電がサービスモデルを再構築

150kWを超える超急速充電器は37.01%のCAGRで最も高い成長軌道を示しており、充電セッション時間の短縮とステーションのスループット向上能力によって牽引されています。急速充電器(50kWから150kW)は2024年の市場シェアで47.54%と最大を維持しており、充電速度とインフラコストのバランスにおける現在の最適点を示しています。レベル2充電器(22kWから50kW)およびレベル1/AC充電器(22kW未満)は、長い滞在時間が異なる経済モデルを可能にする職場・住宅用途を補完します。出力別セグメントは、従来のガソリンスタンド体験を模した急速給油パラダイムへの進化を反映しています。

ヒュンダイ・ケフィコ社を通じたヒュンダイの350kW超急速充電器の開発は、自動車メーカーが充電インフラに参入し垂直統合型のサービスエコシステムを構築していることを示しています。Hyundai EV Station Gangdongには8台の350kW超急速充電器が設置されており、車両を10%から80%まで18分未満で充電することが可能で、超急速充電サービスの商業的実現可能性を実証しています。Hyundai Mobisが2025年末までに統合充電制御ユニット(ICCU)を量産し、充電速度を11kWから22kWへと倍増させる計画は、充電インフラ発展に対する自動車産業のコミットメントを示しています。

フリートサービスタイプ別:物流セクターが予測可能な需要を牽引

配送・物流セグメントは2024年に42.08%の市場シェアを占め、企業の電動化義務化とセクターの運営効率要件を反映して25.26%のCAGRで最も高い成長率を示しています。旅客フリート(タクシー・ライドヘイリング)および社用車・モータープールは、異なる充電パターンとサービス要件を持つ補完的なセグメントを形成しています。物流セクターの優位性は、業務時間帯に予測可能かつ高稼働率の需要を生み出し、充電サービス事業者が設備計画と価格戦略を最適化することを可能にします。フリート用途は、デポ充電、ルート最適化、フリート管理統合を含む特化したサービスへの需要を喚起し、サービス事業者の収益源を強化します。

CJ Logisticsが2030年までに1トン未満の全車両を電動化し37%のGHG排出量削減を目標とするコミットメントは、物流セクター転換の規模を示す好例です。同社が1日90トンの生産能力を持つSK E&Sの仁川工場から運営する先駆的な液化水素輸送サービスは、代替燃料技術全体にわたる多角化を示しています。韓国のK-EV100キャンペーンへの56の主要企業の参加は、充電サービス事業者が特化したサービスで対象とできるフリート電動化需要のパイプラインを形成しています。急速充電と高信頼性に対する物流セクターの運営要件は、プレミアムサービス層と長期契約の機会を創出します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:パブリックインフラがサービス収益を支配

パブリック充電インフラは2024年に64.17%の市場シェアを獲得しており、韓国のマンション主体の住宅構造と、アクセスしやすい充電ネットワークに対する政府の戦略的注力を反映しています。2030年にかけてパブリック充電が24.53%のCAGRを示すことは、幹線道路、小売、都市部の充電用途の持続的な成長を示しています。セミパブリック充電(職場・商業施設)は市場の35.83%を占め、長い滞在時間が異なるサービスモデルを可能にするオフィスビル、ショッピングセンター、企業施設に対応しています。最終用途別セグメントは、充電サービス事業者の成功における立地戦略と顧客体験の重要性を浮き彫りにしています。

ソウル市が2026年までに40万台の電気自動車を支援するEV充電の「5分生活圏」構想を推進していることは、パブリック充電アクセシビリティに対する自治体のコミットメントを示しています。同市の計画には、住宅・商業・公共施設全体にわたる急速充電(100kW)、普通充電(7kWから11kW)、コンセント型(3kWから3.5kW)など各種充電器の設置が含まれています。ヒュンダイと仁川国際空港によるAI搭載EV充電ロボットの実証実験は、パブリック充電のユーザー体験における革新を示しており、運営コストの削減とサービス信頼性の向上が期待されます。パブリック充電セグメントの成長軌道は韓国の都市開発パターンと整合しており、個人車両所有からサービスとしてのモビリティモデルへの広範な移行を支援します。

地理的分析

ソウルとその衛星都市は、高いEV所有率と系統アップグレードをカバーする地方補助金に支えられ、充電器密度の中核を担っています。ソウルから釜山を結ぶ回廊には350kWステーションが設置されており、都市間移動の不安を解消しています。仁川国際空港は技術実証の場として機能しており、充電ケーブルを正確な車両位置に誘導するAI誘導ロボットが導入されています。

韓国最大の港湾複合施設である釜山港では、短距離ドレージトラックの電動化に向けたメガワット充電器のパイロット実験が行われています。蔚山の水素グリーンモビリティゾーンは地域の多様化を示しており、混合燃料フリートのニーズに対応するため水素充電とバッテリー充電を並列で提供しています。かつてEV普及のリーダーであった済州島は、景観の乱れを防ぐために充電器の許可を厳格化しており、今後の展開では密度と美観のバランスが求められることを示しています。

系統制約は地域によって異なります。KEPCOは20兆2,500億韓国ウォンの負債を抱えており、接続待ちの行列や独立系電力会社による法的紛争を引き起こしています。待機用蓄電池を備えた事業者はより迅速な承認を受けており、韓国EV充電サービス市場をエネルギーと蓄電を統合した設計へと誘導しています。コンパクトな地理、充実した高速道路網、強固な通信インフラにより、オペレーターは地域の交通パターンに合わせたサービスを提供しながら、全国規模でネットワークを管理することができます。

市場ランドスケープ

韓国EV充電サービス市場は、従来のエネルギー企業、テクノロジー企業、専門充電オペレーターが市場シェアを争う中で、競争激化を伴う緩やかな統合を示しています。SK Signetやヒュンダイエンジニアリングのような韓国の財閥は、そのリソースと戦略的立地を活用して市場を支配する一方、中小企業は技術的差別化と特化したサービスに注力しています。競争環境は、インフラ展開からサービス最適化への移行を反映しており、各社はAI駆動の負荷分散、ユーザー体験の向上、統合モビリティソリューションへの投資を進めています。PlugLinkによるHanwhaの充電事業買収やSK E&Sによる米国のEverCharge買収に示されるように、戦略的買収を通じた市場統合が加速しています。

大型車両向けメガワット充電、ワイヤレス充電技術、統合エネルギー貯蔵ソリューションを含む特化したアプリケーションにホワイトスペースの機会が生まれています。WitzがEV Trend Korea 2025で披露した有線・無線ハイブリッド充電器の開発は、充電の柔軟性とスペース最適化における革新を体現しています。同社のKG Mobilityとの技術パートナーシップは、中小企業が特化したソリューションと戦略的提携を通じて競争できることを示しています。新興の破壊的プレーヤーとしては、韓国信用保証基金の「ファーストペンギン」プログラムに選ばれたBioneverのようなスタートアップが挙げられ、ISO 15118ベースのインテリジェント制御充電とAIベースの運営プラットフォームに注力しています。技術統合が重要な競争差別化要因となっており、各社はAIを活用した需要予測、ダイナミックプライシング、系統最適化によりサービス経済性と顧客体験の向上を図っています。

韓国EV充電サービス産業リーダー

SK Signet

LG CNS

Chaevi

Korea Electric Power Corp.(KEPCO)

GS Caltex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Korea ST TradingはChargeinとEV充電インフラにおけるトークン証券(STO)の普及促進に関する業務協定を締結し、デジタル資産とエコフレンドリーな充電ネットワーク拡大を連携させ、一般投資家に投資機会を提供します。

- 2025年5月:ヒュンダイ自動車と仁川国際空港は、主要交通ハブにおける充電体験、自動化、運営効率の向上を目的として、AI搭載EV充電ロボットの実証実験を開始しました。

韓国EV充電サービス市場レポートの調査範囲

| AC充電器(22kW未満) |

| DC充電器(22kW超) |

| レベル1/AC(22kW未満) |

| レベル2(22kWから50kW) |

| 急速充電(50kWから150kW) |

| 超急速充電(150kW超) |

| 社用車・モータープール |

| 配送・物流 |

| 旅客フリート(タクシー・ライドヘイリング) |

| セミパブリック充電設備(職場・商業施設) |

| パブリック充電設備(幹線道路・小売) |

| 充電器タイプ別 | AC充電器(22kW未満) |

| DC充電器(22kW超) | |

| 出力別 | レベル1/AC(22kW未満) |

| レベル2(22kWから50kW) | |

| 急速充電(50kWから150kW) | |

| 超急速充電(150kW超) | |

| フリートサービスタイプ別 | 社用車・モータープール |

| 配送・物流 | |

| 旅客フリート(タクシー・ライドヘイリング) | |

| 最終用途別 | セミパブリック充電設備(職場・商業施設) |

| パブリック充電設備(幹線道路・小売) |

レポートで回答される主要な質問

韓国のEV充電サービスセクターの2025年の市場規模は?

韓国EV充電サービス市場の2025年の市場規模は1億5,940万米ドルです。

2030年にかけてのセクターの成長速度は?

市場は19.26%のCAGRで拡大し、2030年までに3億8,650万米ドルに達します。

収益をリードする充電器タイプは?

DC充電器は2024年に61.23%の市場シェアを占め、高稼働率と超急速充電の普及によって牽引されています。

物流フリートが重要な顧客である理由は?

配送・物流フリートは2024年収益の42.08%を供給し、企業義務化が予測可能な利用を確保することから25.26%という最も高いCAGRを示しています。

短期的な収益性を抑制する要因は?

一部の回廊での過剰設置がセッション数を減少させており、利益率を守るためにアイドル料金制度の導入が促されています。

公共投資の重点はどこにあるか?

ソウルと主要幹線道路が優先的に補助金を受けており、ほとんどの住民が5分以内のドライブで急速充電器を利用できる環境が確保されています。

最終更新日: